Tamanho e Participação do Mercado de Dispositivos Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

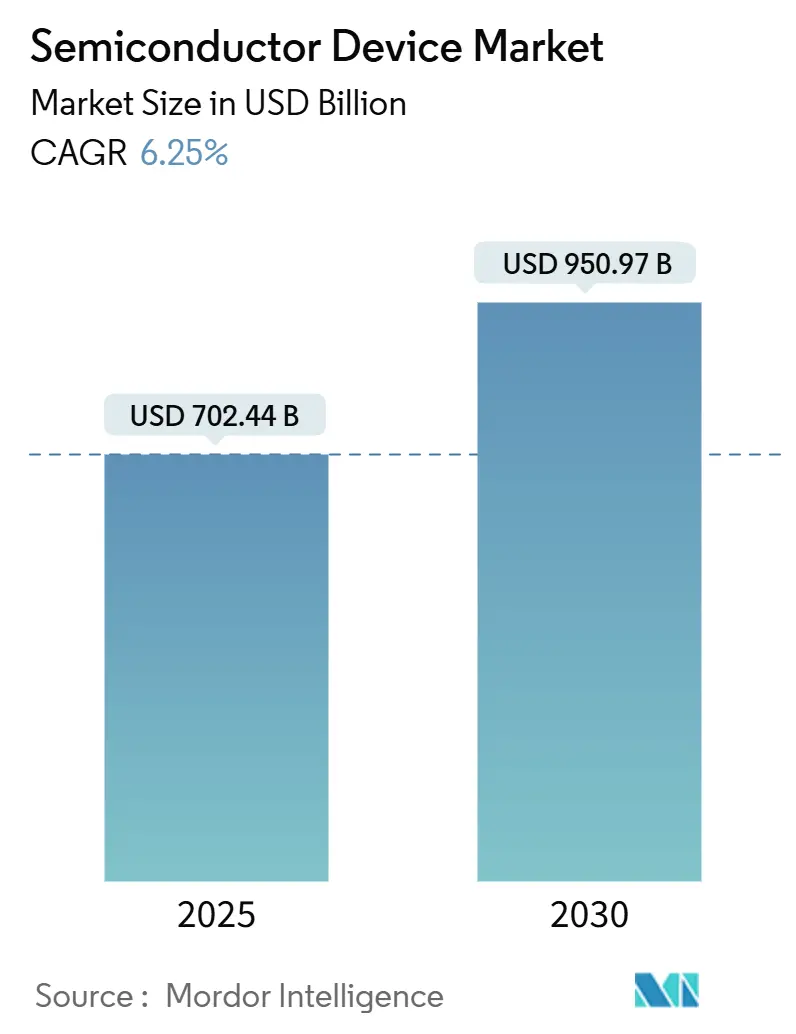

| Tamanho do Mercado (2025) | 702.44 Bilhões de dólares |

| Tamanho do Mercado (2030) | 950.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.25% CAGR |

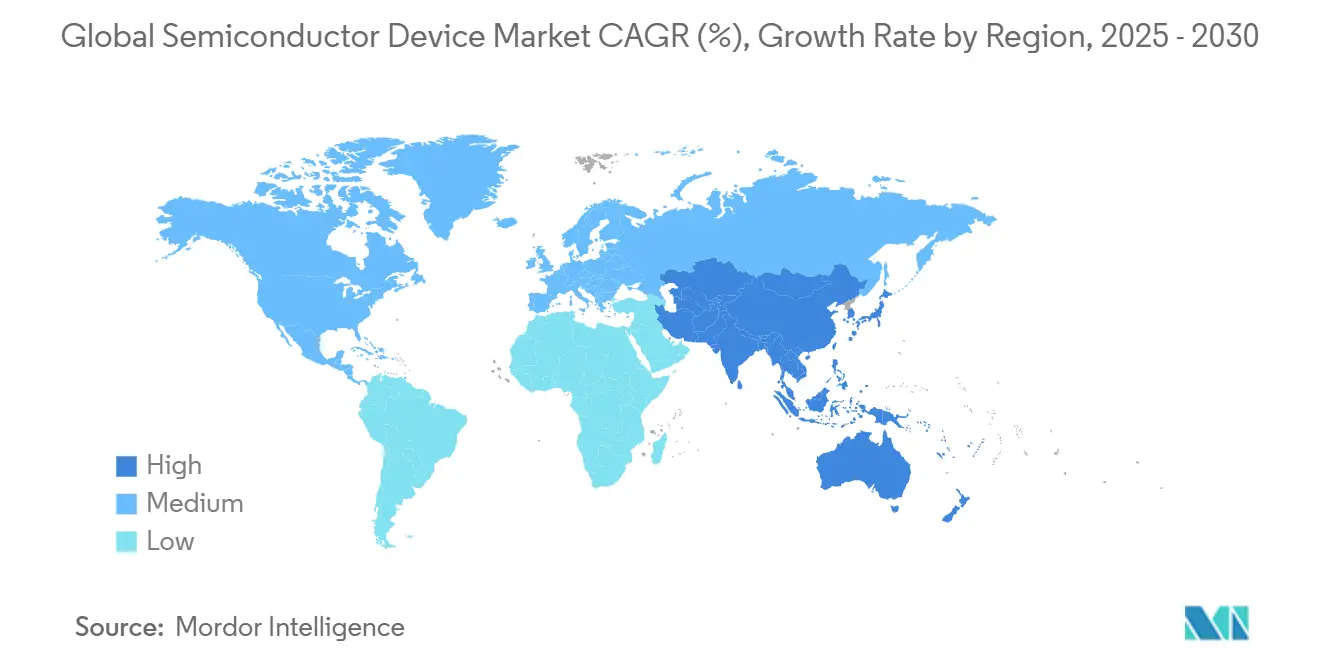

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Semicondutores por Mordor Intelligence

O tamanho do mercado de Dispositivos Semicondutores atingiu USD 702,44 bilhões em 2025 e está previsto para alcançar USD 950,97 bilhões até 2030, o que representa uma CAGR de 6,25% no período. A expansão da demanda por infraestrutura de inteligência artificial, sistemas de tração para veículos elétricos e plataformas de automação industrial mantém o mercado de semicondutores em uma trajetória de crescimento plurianual. Os proprietários de data centers de hiperescala estão rearquitetando frotas de servidores em torno de aceleradores de IA, enquanto as montadoras de veículos aumentam o conteúdo de silício por veículo à medida que migram para sistemas de tração elétrica a bateria. Incentivos governamentais paralelos nos Estados Unidos, na União Europeia e em economias asiáticas estratégicas apoiam a construção de novas fábricas de wafers, porém os prazos de entrega de ferramentas críticas de litografia continuam sendo um gargalo. Movimentos geopolíticos que reformulam as cadeias de abastecimento e os marcos regulatórios de conformidade adicionam complexidade, mas também criam oportunidades estratégicas para empresas que combinam liderança em design com parcerias de fabricação resilientes.[1]TSMC Relações com Investidores, "TSMC Divulga Resultados do Quarto Trimestre de 2024," tsmc.com

Principais Conclusões do Relatório

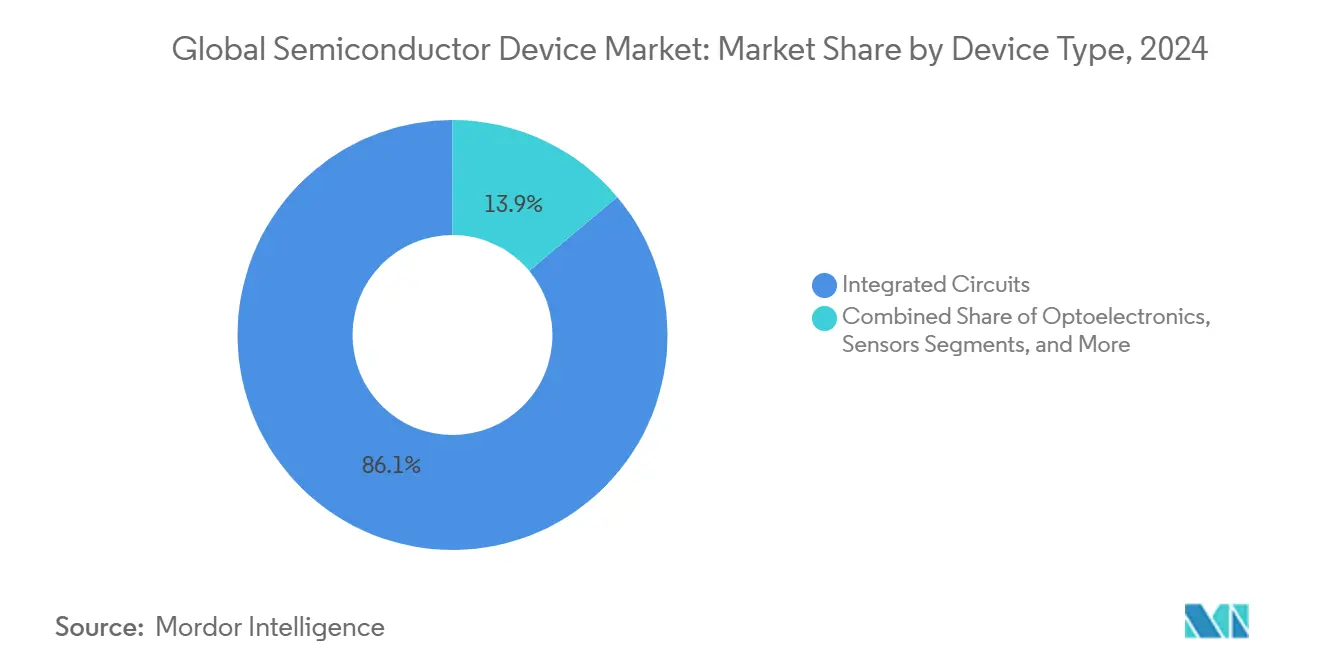

- Por tipo de dispositivo, os circuitos integrados responderam por 86,1% da receita em 2024, e a categoria está posicionada para uma CAGR de 7,9% até 2030, evidenciando seu domínio no mercado de semicondutores.

- Por modelo de negócio, os fornecedores especializados em design e fabless lideraram com 66,5% da participação do mercado de semicondutores em 2024 e estão projetados para avançar a uma CAGR de 8,3% ao longo do horizonte de previsão.

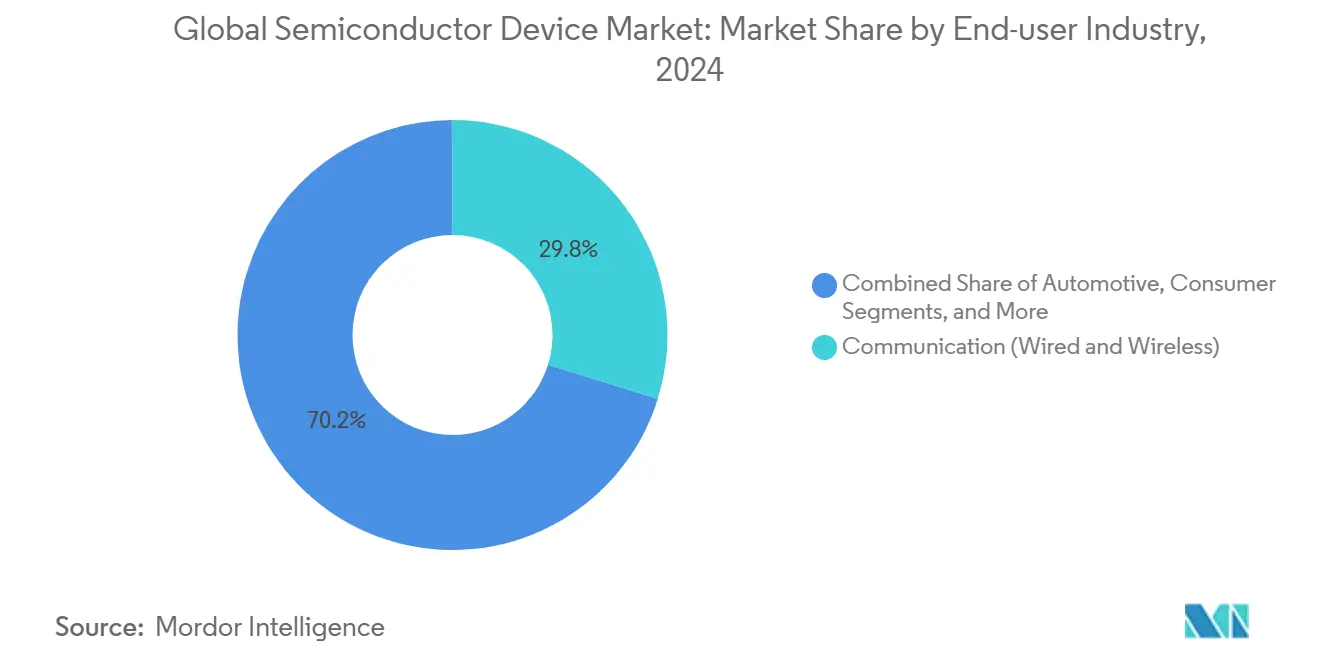

- Por setor de usuário final, os equipamentos de comunicação detinham uma participação de 29,8% em 2024, enquanto o hardware voltado para IA está posicionado para a expansão mais rápida, com uma CAGR de 9,5% até 2030.

- Por geografia, a Ásia-Pacífico captou 63,2% do tamanho do mercado de semicondutores em 2024 e está projetada para crescer a uma CAGR de 7,1%, mantendo sua liderança apesar da diversificação ativa na América do Norte e na Europa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda por Aceleradores de IA em Data Centers de Hiperescala (EUA e China) | +1.8% | América do Norte e China, com impacto indireto em Taiwan | Médio prazo (2-4 anos) |

| Aumento do Conteúdo de Eletrônica de Potência para VE por Veículo | +1.2% | Global, com ganhos iniciais na Europa, China e América do Norte | Longo prazo (≥ 4 anos) |

| Penetração de Semicondutores para ADAS em Veículos de Nova Geração | +0.9% | Global, liderado pela Europa e América do Norte, mandatos regulatórios | Médio prazo (2-4 anos) |

| Proliferação de Sensores IoT de Borda Industrial (Europa) | +0.7% | Europa como núcleo, com impacto indireto na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Complexidade do Front-End de RF 5G (Coreia e China) | +0.6% | Núcleo da Ásia-Pacífico, particularmente Coreia e China | Curto prazo (≤ 2 anos) |

| Incentivos de Fábricas via Lei CHIPS dos EUA/UE | +0.5% | América do Norte e UE, impacto indireto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por aceleradores de IA em data centers de hiperescala

Os operadores de hiperescala nos Estados Unidos e na China estão renovando suas salas de servidores para suportar cartões aceleradores que consomem mais de 1 kW cada, impulsionando planos de despesas de capital que superam USD 1 trilhão até 2029. A transição exige silício customizado com memória de alta largura de banda e empacotamento avançado, elevando a utilização das fundições acima de 90% nos nós de ponta. O acúmulo resultante evidencia por que o mercado de semicondutores continua superando as previsões anteriores. A escassez de substratos avançados e de materiais de gerenciamento térmico amplifica ainda mais o poder de precificação dos fornecedores.[2]Sala de Imprensa da Intel, "Potencializando a IA em Todo Lugar: Atualização do Roteiro Acelerado da Intel," intel.com

Aumento do conteúdo de eletrônica de potência para VE por veículo.

A transição de motores de combustão interna para sistemas de tração elétrica eleva o conteúdo de silício de aproximadamente USD 600 para mais de USD 2.000 por veículo. Os MOSFETs de carbeto de silício aumentam a eficiência do inversor em até 3 pontos percentuais, estendendo diretamente a autonomia de condução. As montadoras europeias lideram as arquiteturas de 800 V, acelerando a demanda por dispositivos de bandgap amplo. O mercado de semicondutores se beneficia do crescimento paralelo na infraestrutura de carregamento que emprega os mesmos módulos de potência.

Penetração de semicondutores para ADAS em veículos de nova geração

Os recursos autônomos de Nível 3 e superiores exigem a fusão em tempo real de dados de câmera, radar e lidar, elevando a lista de materiais de semicondutores por veículo acima de USD 1.500. Os mandatos regulatórios na Europa e na América do Norte para sistemas avançados de segurança impulsionam a adoção. Os processadores de grau automotivo devem atender aos rigorosos requisitos da ISO 26262, criando nichos de alta margem para fornecedores com expertise em segurança funcional. Essas dinâmicas reforçam a diversificação do mercado de semicondutores para além dos eletrônicos de consumo.[3]NXP Semiconductors, "Portfólio de Soluções de Processamento Automotivo," nxp.com

Proliferação de sensores IoT de borda industrial

Os programas de Indústria 4.0 europeus incentivam a implantação de fábricas inteligentes que incorporam sensores de baixo consumo e microcontroladores nas linhas de produção. A demanda se concentra em chips de sinal misto que combinam front-ends analógicos com núcleos de MCU e conectividade sem fio, permitindo análises locais e reduzindo a latência na nuvem. Os fornecedores que integram fusão de sensores e blocos de propriedade intelectual de segurança capturam impulso em conquistas de design. O volume resultante sustenta a utilização de capacidade em nós maduros, equilibrando o mercado de semicondutores entre as gerações de processos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prazos de Entrega de Ferramentas de Litografia > 18 Meses | -1.1% | Global, afetando particularmente a capacidade de nós avançados | Médio prazo (2-4 anos) |

| Restrições de Controle de Exportação em Nós Avançados (China) | -0.8% | Impacto indireto da China no núcleo das cadeias de abastecimento globais | Curto prazo (≤ 2 anos) |

| Alto Capex de Fábricas e Intensidade Energética | -0.6% | Global, concentrado nas regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Escassez de Talentos de Engenharia | -0.4% | Global, aguda na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos de entrega de ferramentas de litografia > 18 meses

Os steppers de ultravioleta extremo de alta abertura numérica (High-NA EUV), com preços próximos a USD 380 milhões cada, enfrentam gargalos de produção, com entregas se estendendo além de 18 meses. A disponibilidade limitada de ferramentas restringe as adições de capacidade mesmo com o aumento da demanda por processos de 3 nm e abaixo. Os primeiros receptores de ferramentas obtêm vantagem temporária de precificação, enquanto os retardatários correm o risco de perder conquistas de design para concorrentes. As prolongadas lacunas de abastecimento moderam as perspectivas de crescimento, de outra forma sólidas, do mercado de semicondutores.

Restrições de controle de exportação em nós avançados

Os controles ampliados dos EUA restringem a venda e o suporte de maquinário capaz de produção abaixo de 16 nm para fábricas chinesas. As empresas nacionais na China pivotam para a produção em nós maduros, sobrecarregando as linhas de processos mais antigos e elevando os preços globais de chips legados. Os clientes não chineses temem interrupções e diversificam as fontes de abastecimento, influenciando as decisões de alocação de capital em todo o mercado de semicondutores. Medidas de retaliação sobre exportações de gálio e germânio injetam volatilidade adicional.[4]Departamento de Comércio dos EUA, "Regulamentos de Administração de Exportações – Atualização de Outubro de 2024," commerce.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Circuitos Integrados Mantêm Liderança

Os circuitos integrados capturaram 86,1% do mercado de semicondutores em 2024 e estão projetados para avançar a uma CAGR de 7,9% até 2030. Os subsegmentos de lógica e analógico se beneficiam de motores de inferência de IA, controle de eletrificação de veículos e implantações de automação industrial. A memória de alta largura de banda e a NAND 3D continuam sendo pilares do desempenho dos aceleradores de IA, reforçando a precificação premium. Os dispositivos de potência discretos, a optoeletrônica e os sensores, embora menores em termos monetários, habilitam funcionalidades em nível de sistema vitais para inversores de VE e módulos de comunicação óptica. Os MOSFETs de carbeto de silício e os HEMTs de nitreto de gálio registram ganhos de volume de dois dígitos, refletindo as tendências de escalada de tensão em sistemas de tração. Os sensores inerciais e ambientais MEMS proliferam em projetos de Indústria 4.0, garantindo crescimento equilibrado entre as classes de dispositivos. Essas tendências posicionam coletivamente os circuitos integrados na vanguarda da expansão do tamanho do mercado de semicondutores, ao mesmo tempo que permitem que componentes especializados capturem nichos emergentes.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Modelo de Negócio: A Especialização Fabless Acelera a Inovação

As entidades especializadas em design e fabless controlavam 66,5% da receita em 2024 e estão no caminho para uma CAGR de 8,3% até 2030, a mais rápida entre os modelos de negócio. A separação entre design e fabricação permite que as empresas fabless iterem arquiteturas rapidamente, um fator crítico nas corridas por aceleradores de IA, onde saltos de desempenho se materializam anualmente. O acesso a programas de wafer multiprojeto reduz as barreiras de tape-out para startups, impulsionando a vitalidade do ecossistema. Os fabricantes de dispositivos integrados (IDM) retêm vantagens nos portfólios analógicos e de potência, onde o know-how de processos está intimamente ligado à ciência dos materiais, mas enfrentam pressões de capex que superam USD 20 bilhões por nó. A colaboração emergente entre fundições e fabricantes fabless em empacotamento avançado redefine a captura de valor, à medida que as soluções de sistema em pacote comprimem os designs em nível de placa. Essa evolução estrutural reforça a inclinação do mercado de semicondutores para a diferenciação impulsionada pela inovação, em vez da escala pura de capacidade.

Por Setor de Usuário Final: IA Supera a Comunicação em Crescimento

A infraestrutura de comunicação permaneceu como o maior contribuinte com uma participação de 29,8% em 2024, sustentada pelos lançamentos de estações-base 5G e upgrades de backbone de fibra óptica. Por outro lado, os nós de computação de IA que abrangem desde data centers até appliances de borda exibem o maior crescimento a uma CAGR de 9,5%, comandando chips de preço médio de venda premium que ampliam significativamente o tamanho do mercado de semicondutores para silício de classe aceleradora. A demanda automotiva se intensifica à medida que o conteúdo de veículos elétricos a bateria e de ADAS aumenta, enquanto a automação industrial integra processadores de visão de máquina e MCUs em tempo real. Os eletrônicos de consumo moderam após os picos da era pandêmica, mas os smartphones premium incorporando coprocessadores de IA impedem declínios de unidades. Os pedidos governamentais e aeroespaciais priorizam dispositivos resistentes à radiação, criando nichos pequenos, mas de alta margem. A diversificação da aplicação protege o mercado de semicondutores de quedas em segmentos individuais, embora aumente a complexidade das conquistas de design para os fornecedores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A Ásia-Pacífico comandou 63,2% da receita global em 2024 e está prevista para crescer a uma CAGR de 7,1% até 2030, ancorada pela liderança em nós avançados de Taiwan e pelo megacluster de USD 471 bilhões da Coreia do Sul. A China continental, embora restrita nos nós de ponta, investe pesadamente em parques de processos maduros e fornecedores domésticos de equipamentos, com o objetivo de elevar os índices de conteúdo local. O Japão canaliza ¥3,9 trilhões (USD 26,1 bilhões) em joint ventures que combinam o domínio doméstico em materiais com expertise externa em fundição, enquanto a Índia acelera o crescimento em serviços de montagem, teste e design.

A América do Norte ocupa o segundo lugar em valor, catalisada pelos incentivos da Lei CHIPS de USD 52 bilhões que subsidiam novas fábricas no Arizona, Ohio e Texas. A Intel garantiu USD 7,865 bilhões, a TSMC USD 6,6 bilhões e a Samsung USD 4,745 bilhões para expansões nos EUA. A região abriga um denso cluster de designers de chips de IA e redes fabless, o que se traduz em demanda sustentada por wafers avançados. Os programas de eletrificação automotiva em Michigan e Califórnia diversificam ainda mais os fluxos de receita, garantindo que o mercado de semicondutores permaneça robusto mesmo diante das oscilações cíclicas nos eletrônicos de consumo. A Seção 5949 da NDAA de 2023 implementará restrições de aquisição em 2027, direcionando as cadeias de abastecimento para nós domésticos em cargas de trabalho vinculadas à defesa.

A Europa, detendo menos de 10% de participação, influencia nonetheless a direção tecnológica por meio de rigorosas regulamentações automotivas e ambientais que moldam as especificações de chips em todo o mundo. A Lei Europeia de Chips tem como meta uma participação de produção de 20% até 2030 por meio de pools de incentivos para projetos em Dresden e Eindhoven com foco em eletrônica de potência e analógico de especialidade. A Alemanha ancora a demanda premium por semicondutores veiculares, enquanto as redes nórdicas adotam dispositivos de bandgap amplo para energias renováveis. As alianças colaborativas de P&D aproveitam os laços universidade-indústria, posicionando o continente como um centro de competências para certificação de confiabilidade e segurança — atributos valorizados em todo o mercado de semicondutores.

Cenário Competitivo

A capacidade de fundição permanece altamente concentrada; os 10 principais participantes controlavam a maioria da produção em 2024. A TSMC liderou o mercado, alavancando volumes elevados de 3 nm e serviços superiores de empacotamento. A Samsung detinha uma participação de receita significativa, mas enfrenta dificuldades com os rendimentos de nós avançados, tendo recentemente cortejado clientes automotivos para diversificar seu mix. A GlobalFoundries e a UMC estão explorando uma fusão que criaria um player multirregional com receita combinada superior a USD 15 bilhões, elevando as apostas competitivas em nós de especialidade e maduros.

As mudanças estratégicas enfatizam a colaboração vertical: Intel e TSMC formaram uma joint venture de empacotamento avançado, combinando expertise em integração de substratos com produção de wafers de ponta. A fusão de USD 35 bilhões entre Synopsys e Ansys consolida as cadeias de ferramentas de simulação e EDA, encurtando os ciclos de validação de chips. Fornecedores de materiais de especialidade, como a 3M, integram consórcios dos EUA para localizar a produção de substratos e interfaces térmicas, abordando preocupações de risco geopolítico na cadeia de abastecimento.

A lacuna de talentos é uma ameaça significativa; as previsões mostram que 58% das funções incrementais de engenharia podem permanecer não preenchidas até 2030, compelindo as empresas a estabelecer pipelines de aprendizagem e fluxos de design assistidos por IA. Os regimes de controle de exportação intensificam os custos de conformidade, mas simultaneamente protegem os players estabelecidos com cadeias de valor transparentes. No geral, a vantagem competitiva se acumula para as empresas que combinam agilidade de design, acesso à fabricação e fluência regulatória, reforçando o perfil oligopolístico do mercado de semicondutores.

Líderes do Setor de Dispositivos Semicondutores

Intel Corporation

Nvidia Corporation

Kyocera Corporation

Qualcomm Incorporated

STMicroelectronics NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: Tesla e Samsung Electronics finalizaram uma aliança de USD 16,5 bilhões para chips de IA de direção autônoma, com a Samsung fornecendo memória de alta largura de banda e empacotamento avançado.

- Julho de 2025: A GlobalFoundries anunciou uma expansão de capacidade nos EUA de USD 16 bilhões para aumentar a produção em nós maduros em 40% até 2028, incluindo linhas qualificadas para o setor automotivo.

- Junho de 2025: A TSMC iniciou a produção comercial de 2 nm em Taiwan, garantindo pedidos iniciais da Apple e da Nvidia.

- Abril de 2025: Intel e TSMC lançaram uma joint venture em empacotamento de próxima geração, compartilhando roteiros de desenvolvimento de propriedade intelectual e processos.

Escopo do Relatório do Mercado Global de Dispositivos Semicondutores

Os dispositivos semicondutores são componentes eletrônicos fabricados a partir de materiais semicondutores que exibem propriedades elétricas únicas. Os materiais semicondutores, como o silício e o germânio, possuem a característica singular de conduzir eletricidade sob determinadas condições. Ao contrário dos condutores (como os metais), que permitem facilmente o fluxo de elétrons, e dos isolantes (como a borracha), que resistem ao fluxo de elétrons, os semicondutores possuem condutividade que pode ser controlada.

O mercado é definido pela receita gerada a partir das vendas de dispositivos semicondutores, como semicondutores discretos, optoeletrônica, sensores e circuitos integrados, incluindo circuitos analógicos, lógicos, de memória e microintegrados, empregados em diversos segmentos de usuários finais, como automotivo, comunicação (com fio e sem fio), consumo, industrial, computação/armazenamento de dados, governo (aeroespacial e defesa), entre outros, em diversos países como Estados Unidos, Europa, Japão, China, Coreia, Taiwan e o restante do mundo.

O mercado de dispositivos semicondutores é segmentado por tipo de dispositivo (semicondutores discretos, optoeletrônica, sensores, circuitos integrados [analógico, lógico, memória, micro {microprocessadores (MPU), microcontroladores (MCU), processadores de sinais digitais}]), por aplicação de usuário final (automotivo, comunicação [com fio e sem fio], consumo, industrial, computação/armazenamento de dados, governo [aeroespacial e defesa]) e geografia (Estados Unidos, Europa, Japão, China, Coreia, Taiwan, restante do mundo). O relatório oferece previsões de mercado e tamanho em volume (unidades) e valor (USD) para todos os segmentos acima.

| Semicondutores Discretos | Diodos | ||

| Transistores | |||

| Transistores de Potência | |||

| Retificadores e Tiristores | |||

| Outros Dispositivos Discretos | |||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | ||

| Diodos Laser | |||

| Sensores de Imagem | |||

| Optoacopladores | |||

| Outros Tipos de Dispositivos | |||

| Sensores e MEMS | Pressão | ||

| Campo Magnético | |||

| Atuadores | |||

| Aceleração e Taxa de Guinada | |||

| Temperatura e Outros | |||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | |

| Micro | Microprocessadores (MPU) | ||

| Microcontroladores (MCU) | |||

| Processadores de Sinais Digitais | |||

| Lógico | |||

| Memória | |||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Fornecedor de Design/Fabless |

| Automotivo |

| Comunicação (Com Fio e Sem Fio) |

| Consumo |

| Industrial |

| Computação/Armazenamento de Dados |

| Data Center |

| IA |

| Governo (Aeroespacial e Defesa) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| México | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Coreia do Sul | ||

| Japão | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Dispositivo (Volume de Remessa por Tipo de Dispositivo é Complementar) | Semicondutores Discretos | Diodos | ||

| Transistores | ||||

| Transistores de Potência | ||||

| Retificadores e Tiristores | ||||

| Outros Dispositivos Discretos | ||||

| Optoeletrônica | Diodos Emissores de Luz (LEDs) | |||

| Diodos Laser | ||||

| Sensores de Imagem | ||||

| Optoacopladores | ||||

| Outros Tipos de Dispositivos | ||||

| Sensores e MEMS | Pressão | |||

| Campo Magnético | ||||

| Atuadores | ||||

| Aceleração e Taxa de Guinada | ||||

| Temperatura e Outros | ||||

| Circuitos Integrados | Por Tipo de Circuito Integrado | Analógico | ||

| Micro | Microprocessadores (MPU) | |||

| Microcontroladores (MCU) | ||||

| Processadores de Sinais Digitais | ||||

| Lógico | ||||

| Memória | ||||

| Por Nó Tecnológico (Volume de Remessa Não Aplicável) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Por Modelo de Negócio | IDM | |||

| Fornecedor de Design/Fabless | ||||

| Por Setor de Usuário Final | Automotivo | |||

| Comunicação (Com Fio e Sem Fio) | ||||

| Consumo | ||||

| Industrial | ||||

| Computação/Armazenamento de Dados | ||||

| Data Center | ||||

| IA | ||||

| Governo (Aeroespacial e Defesa) | ||||

| Por Geografia | América do Norte | Estados Unidos | ||

| Canadá | ||||

| México | ||||

| América do Sul | Brasil | |||

| México | ||||

| Argentina | ||||

| Restante da América do Sul | ||||

| Europa | Alemanha | |||

| França | ||||

| Reino Unido | ||||

| Países Nórdicos | ||||

| Restante da Europa | ||||

| Ásia-Pacífico | China | |||

| Taiwan | ||||

| Coreia do Sul | ||||

| Japão | ||||

| Índia | ||||

| Restante da Ásia-Pacífico | ||||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | ||

| Emirados Árabes Unidos | ||||

| Turquia | ||||

| Restante do Oriente Médio | ||||

| África | África do Sul | |||

| Restante da África | ||||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de dispositivos semicondutores até 2030?

O setor global está previsto para atingir USD 950,97 bilhões até 2030.

Qual a velocidade de crescimento do hardware de IA em comparação com os chips de comunicação tradicionais?

As vendas de semicondutores voltados para IA estão projetadas para crescer a uma CAGR de 9,5%, superando a expansão constante do segmento de comunicação.

Por que os circuitos integrados são centrais para a receita futura?

Os circuitos integrados detêm uma participação de 86,1% e estão avançando a uma CAGR de 7,9% devido ao seu papel em plataformas de IA, automotivo e industrial.

Qual região expandirá mais a produção de dispositivos semicondutores?

A Ásia-Pacífico mantém uma participação de 63,2% e lidera o crescimento a uma CAGR de 7,1%, impulsionada por investimentos de Taiwan, Coreia do Sul e China.

Como os incentivos governamentais afetam a resiliência da cadeia de abastecimento de chips?

As Leis CHIPS dos EUA e da UE canalizam bilhões para fábricas locais, diversificando o abastecimento e facilitando as barreiras regulatórias para compras domésticas.

Página atualizada pela última vez em: