Dimensão e Participação do Mercado de Wafer de Arseneto de Gálio GaAs

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

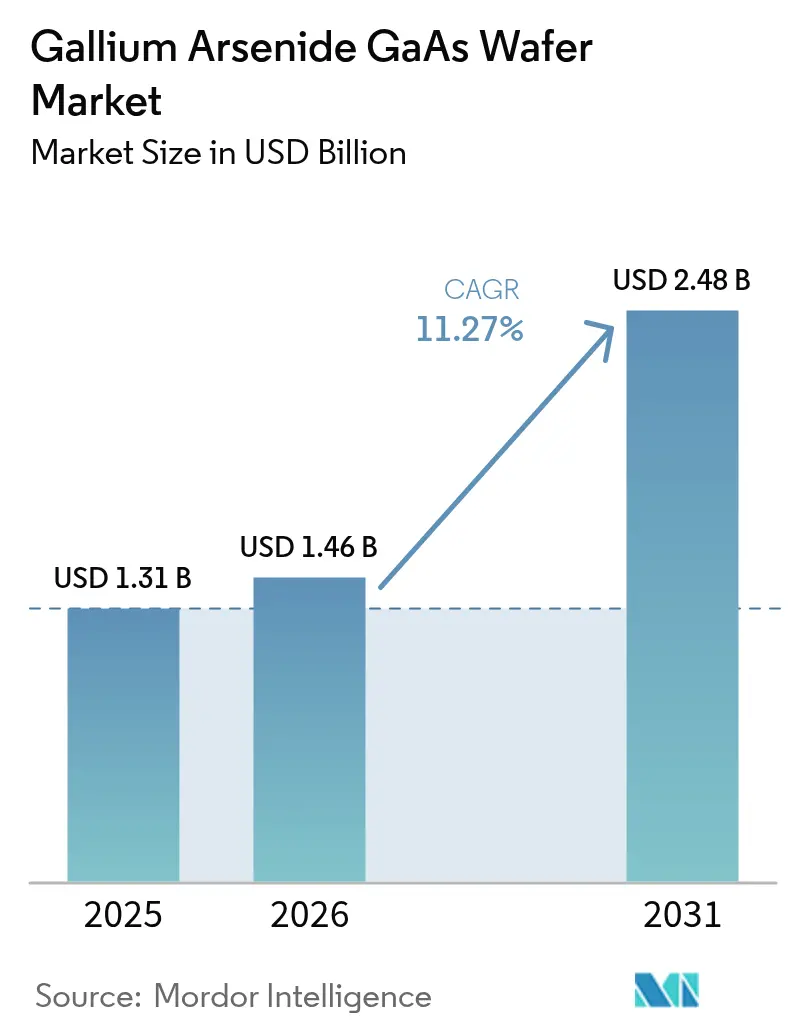

| Tamanho do Mercado (2026) | 1.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.27% CAGR |

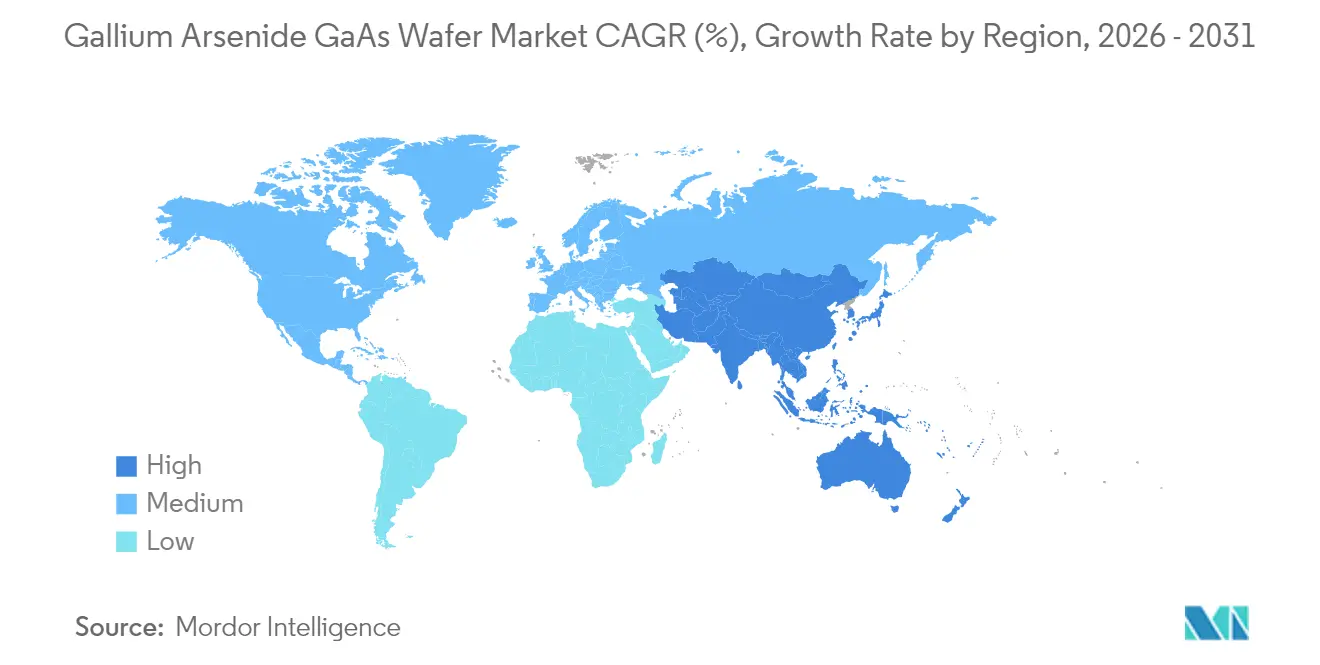

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Arseneto de Gálio GaAs pela Mordor Intelligence

A dimensão do mercado de wafer de arseneto de gálio em 2026 é estimada em USD 1,46 bilhão, crescendo a partir do valor de 2025 de USD 1,31 bilhão, com projeções para 2031 indicando USD 2,48 bilhões, crescendo a um CAGR de 11,27% no período 2026-2031. A demanda robusta por módulos de rádio de alta frequência, emissores optoeletrônicos e dispositivos de radar de grau de defesa mantém os substratos de arseneto de gálio firmemente posicionados onde o desempenho do silício atinge seu limite. Os grandes operadores de telecomunicações estão renovando o hardware de rede para os padrões 5G, compelindo os fornecedores de módulos de front-end a especificar amplificadores de potência GaAs que superam o CMOS nas faixas de ondas milimétricas.[1]Qorvo, "Resultados do Terceiro Trimestre do Exercício Fiscal de 2025," qorvo.com Em paralelo, os operadores de centros de dados adotam matrizes VCSEL em GaAs para transmitir tráfego de 400G e 800G com menor latência, enquanto os inovadores em micro-LED contam com a uniformidade da epitaxia de GaAs para escalar headsets de realidade aumentada. Os padrões de investimento confirmam que as fábricas da Ásia-Pacífico aproveitam a integração vertical e as vantagens de custo para abastecer clientes globais, ao mesmo tempo em que a América do Norte cerceia a demanda militar crítica por wafers com endurecimento à radiação. Conceitos inovadores, como a epitaxia remota, prometem reciclar substratos, sugerindo futuras mudanças na economia de consumo de GaAs sem suprimir a demanda de curto prazo.

Principais Conclusões do Relatório

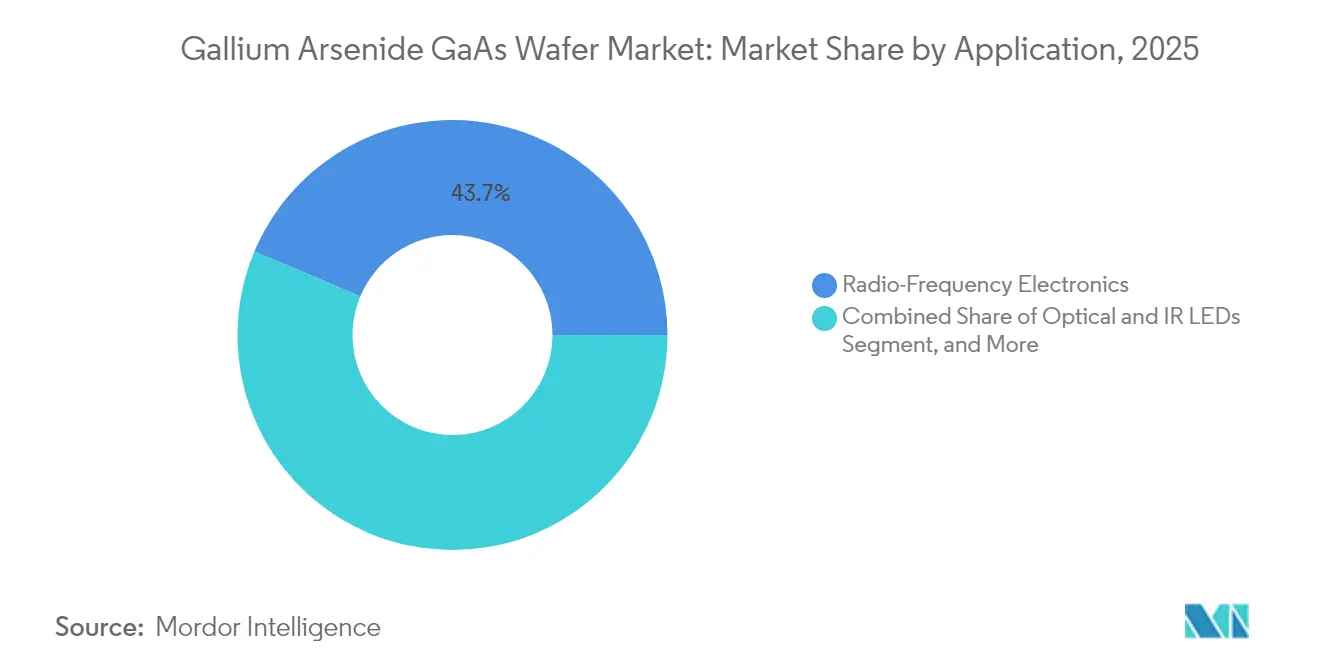

- Por aplicação, a eletrônica de RF liderou com 43,65% da participação de mercado de wafer de arseneto de gálio em 2025; os dispositivos fotônicos e de imagem estão avançando a um CAGR de 13,25% até 2031.

- Por diâmetro de wafer, os substratos de 4 polegadas representaram 35,85% da dimensão do mercado de wafer de arseneto de gálio em 2025, enquanto os formatos de 6 polegadas estão se expandindo a um CAGR de 12,85% até 2031.

- Por tecnologia de crescimento, o VGF capturou 38,75% da participação de mercado de wafer de arseneto de gálio em 2025; o MBE deverá crescer a um CAGR de 13,1% ao longo do horizonte de previsão.

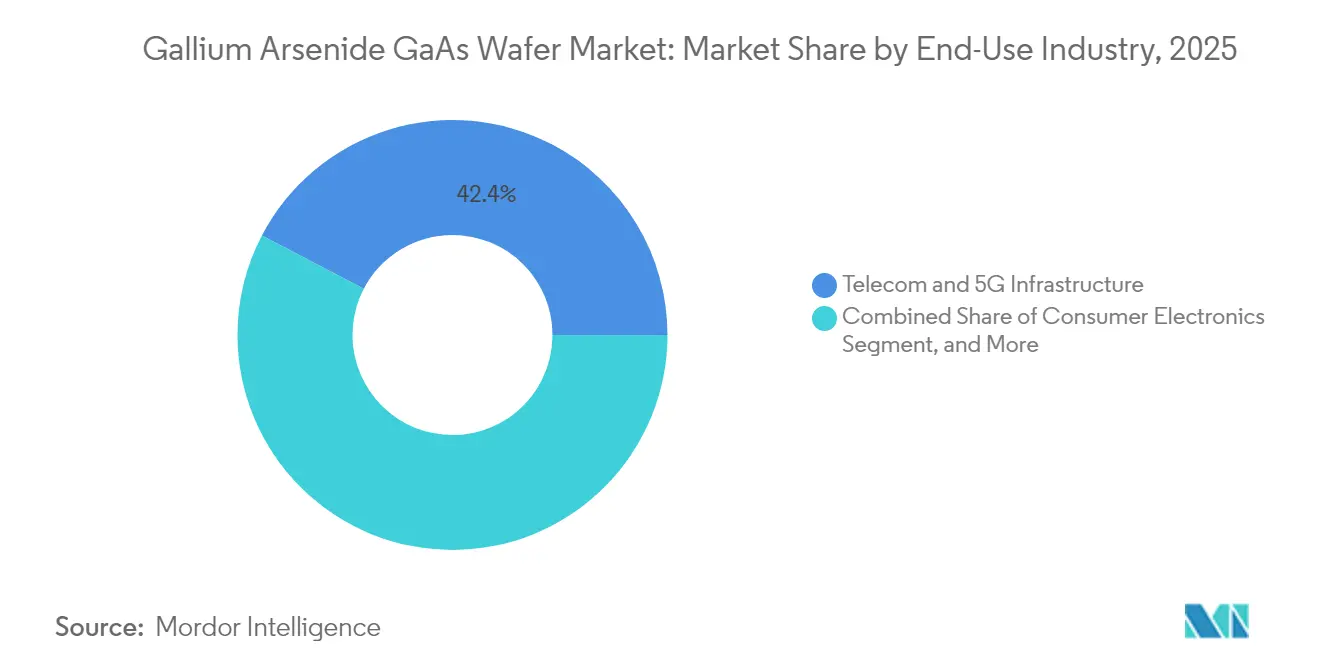

- Por indústria de uso final, telecomunicações e infraestrutura 5G comandaram 42,35% da participação de mercado de wafer de arseneto de gálio em 2025, enquanto as aplicações automotivas registraram o maior CAGR projetado, de 12,05%, até 2031.

- Por tipo de condutividade, o GaAs semiisolante reteve 53,15% de participação da dimensão do mercado de wafer de arseneto de gálio em 2025, e os substratos semicondutores estão previstos para acelerar a um CAGR de 11,95% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 60,10% da participação de mercado de wafer de arseneto de gálio em 2025 e permanece a região de crescimento mais rápido, com CAGR de 11,78%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Arseneto de Gálio GaAs

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A implantação da infraestrutura 5G impulsiona a demanda de RF por GaAs | +2.8% | Global com núcleo na APAC | Médio prazo (2-4 anos) |

| Boom de dispositivos optoeletrônicos (VCSELs, lasers) | +2.1% | Global, hubs da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção aeroespacial e de defesa para radar de alta frequência | +1.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Capacidade de epitaxia asiática impulsiona o fornecimento e reduz o ASP | +1.4% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de micro-LED em wearables de AR/VR | +1.8% | Adoção inicial global | Longo prazo (≥ 4 anos) |

| Reutilização de substratos por epitaxia remota reduz o custo de wafer | +1.7% | Regiões de fabricação avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Implantação da Infraestrutura 5G Impulsiona a Demanda de RF por GaAs

Os operadores de telecomunicações estão implantando sites densos de macro e small-cell 5G que requerem amplificadores de potência sustentando saída linear bem acima de 28 GHz, onde o LDMOS de silício falha. Os wafers de arseneto de gálio oferecem mobilidade de elétrons em torno de 8.500 cm²/V·s, permitindo módulos de front-end eficientes que preservam a integridade do sinal em arranjos MIMO massivo para cobertura urbana. Os fornecedores de redes firmam contratos de fornecimento plurianuais com fornecedores integrados de GaAs, convertendo os ciclos de atualização de hardware 4G em demanda previsível até 2027.

Boom de Dispositivos Optoeletrônicos (VCSELs, Lasers)

Os centros de dados em hiperescala migram para ópticas de 400G e 800G que dependem de matrizes VCSEL baseadas em GaAs para menor latência e consumo de energia. Os fabricantes de smartphones incorporam VCSELs de detecção 3D em módulos biométricos, enquanto os OEMs automotivos adotam lasers de GaAs para LiDAR. Os avanços no recrescimento epitaxial melhoram a dissipação térmica, prolongando a vida útil dos dispositivos e sustentando os ASPs premium dos wafers.

Adoção Aeroespacial e de Defesa para Radar de Alta Frequência

As matrizes de varredura eletrônica ativa em caças e radares navais requerem milhares de MMICs de GaAs com endurecimento à radiação que mantêm ganho em temperaturas extremas. Os longos ciclos de aquisição governamental asseguram substratos semiisolantes de alta pureza, ancorando um fluxo de receita estável para as fundições especializadas norte-americanas e europeias.[2]IEEE, "Guia de Confiabilidade e Qualificação Espacial de MMIC GaAs," ieee.org

Capacidade de Epitaxia Asiática Impulsiona o Fornecimento e Reduz o ASP

Fábricas de Taiwan, Coreia do Sul e China continental adicionaram linhas de múltiplos reatores que aumentam o rendimento de wafers e reduzem os prazos de entrega. As vantagens de custo provenientes da concentração de epitaxia, polimento e metrologia sob o mesmo teto se traduzem em preços médios de venda mais baixos, ampliando a acessibilidade para aplicações de consumo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção vs. Si e SiC | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Concentração do fornecimento de gálio e controles de exportação | -2.3% | Global, fábricas não chinesas | Médio prazo (2-4 anos) |

| Concorrência de GaN e SiC em RF / potência | -1.4% | Global | Médio prazo (2-4 anos) |

| Conformidade ambiental e de segurança | -0.8% | Mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção vs. Si e SiC

A extração de cristais de GaAs requer atmosferas de arsênio pressurizado e manuseio de gases tóxicos, o que eleva o CapEx e o OpEx acima do silício. Os formatos menores de 4 e 6 polegadas não conseguem igualar a economia de dies por wafer do silício de 300 mm, limitando a adoção de GaAs em dispositivos de consumo sensíveis ao preço.[3]Stanford Advanced Materials, "Materiais Eletrônicos Essenciais: Parte 4 – Compostos de Gálio," samaterials.com

Concentração do Fornecimento de Gálio e Controles de Exportação

A China refina a maior parte do gálio mundial, e as novas regras de licenciamento de exportação aumentam os prazos de entrega de materiais para fábricas estrangeiras. Existem fontes alternativas, mas requerem nova capacidade hidrometalúrgica, prolongando os prazos de mitigação de riscos e pressionando os estoques.[4]Departamento de Energia dos EUA, "Fotovoltaicos III-V de Baixo Custo e Alta Eficiência Habilitados por Epitaxia Remota," energy.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Eletrônica de RF Ancora a Demanda Enquanto a Fotônica Acelera

A eletrônica de RF deteve 43,65% da receita em 2025, pois os amplificadores de potência e os switches permanecem fundamentais para as atualizações de infraestrutura 5G. Esta parcela da dimensão do mercado de wafer de arseneto de gálio está prevista para crescer de forma constante em paralelo com os planos de densificação de small-cells. Os dispositivos fotônicos e de imagem, impulsionados por interconexões VCSEL e ópticas de AR/VR, estão definidos para superar todos os demais usos, a um CAGR de 13,25%, remodelando assim os volumes futuros do mercado de wafer de arseneto de gálio.

O efeito de alavancagem entre segmentos emerge à medida que os fabricantes de handsets integram módulos de reconhecimento facial baseados em VCSEL, impulsionando tanto o volume fotônico quanto o de RF em linhas epi comuns de 6 polegadas. As células solares em GaAs permanecem um nicho para espaçonaves, mas novos conceitos de heterointegração poderiam impulsionar projetos de junções múltiplas para arranjos concentradores terrestres.

Por Diâmetro de Wafer: A Transição para Formatos de 6 Polegadas Ganha Impulso

Os substratos de quatro polegadas ainda comandam 35,85% da receita graças às ferramentas maduras, mas os anúncios de capacidade revelam que as linhas de 6 polegadas absorverão a maior parte da demanda incremental, a um CAGR de 12,85%. A mudança melhora a contagem de dies por lote e distribui os custos fixos, empurrando o mercado geral de wafer de arseneto de gálio em direção a ASPs mais baixos.

Os fornecedores de equipamentos enfrentam o controle de gradiente térmico e o gerenciamento de vapor de arsênio para escalar além de 6 polegadas. Os primeiros testes-piloto de 8 polegadas mostram perspectivas promissoras, mas requerem maior redução de defeitos antes da implantação comercial.

Por Tecnologia de Crescimento: A Dominância do VGF Encontra a Precisão do MBE

O VGF gerou 38,75% da receita em 2025 ao equilibrar rendimento com baixa densidade de deslocamentos. No entanto, as remessas de MBE estão crescendo 13,1% ao ano, à medida que emissores de pontos quânticos e lasers de telecomunicações necessitam de controle de camada em escala atômica. Fluxos híbridos que combinam crescimento em volume de VGF com capas epi de MBE estão emergindo para otimizar tanto o custo quanto o desempenho.

O MOCVD desfruta de uma participação em backplanes de LED e micro-LED ao oferecer taxas de crescimento mais rápidas, enquanto o LEC permanece indispensável para o material semiisolante utilizado em radar de defesa.

Por Indústria de Uso Final: Telecomunicações Lidera, Automotivo Cresce Aceleradamente

A infraestrutura de telecomunicações consumiu 42,35% da produção de wafers em 2025, refletindo as incessantes implantações de 5G. Os volumes automotivos estão preparados para crescer a um CAGR de 12,05%, à medida que os módulos de radar e LiDAR migram do silício para semicondutores compostos em busca de maior alcance e resolução.

A eletrônica de consumo sustenta um crescimento moderado de um dígito médio com as atualizações de RF em handsets, enquanto o setor aeroespacial e de defesa assegura um nicho premium que valoriza a pureza do substrato acima do preço.

Por Tipo de Condutividade: O Semiisolante Mantém a Maioria, os Wafers Dopados Ganham Terreno

O material semiisolante preservou uma participação de 53,15% em 2025, sendo indispensável para dispositivos de RF de alto isolamento. Os wafers dopados tipo n e tipo p estão crescendo 11,95% ao ano, impulsionados por emissores fotônicos nos quais as densidades de portadores controladas ditam a eficiência de emissão.

A fabricação avançada agora padroniza regiões seletivas de condutividade contrastante em um único wafer, permitindo a co-integração de funções de RF e fotônicas e abrindo nova latitude de projeto.

Análise Geográfica

A Ásia-Pacífico detinha 60,10% do mercado de wafer de arseneto de gálio em 2025, graças às linhas epitaxiais concentradas, a uma base ampla de subcontratação e às implantações de 5G apoiadas pelo Estado. Os incentivos governamentais ajudam a China continental a expandir as fábricas de semicondutores compostos, enquanto Taiwan e Coreia do Sul proporcionam sinergias de fundição e equipamentos que reforçam a diversidade do fornecimento.

A América do Norte ocupa o segundo lugar, ancorada pela demanda aeroespacial e de defesa que requer produção segura em território nacional. Os recentes incentivos da Lei CHIPS financiam novos reatores de crescimento de cristais e salas limpas dedicadas ao material semiisolante para programas de radar e satélite, consolidando o fornecimento doméstico a longo prazo.

A Europa mantém força no setor automotivo e de automação industrial. Os fornecedores de nível 1 adquirem dispositivos de potência GaAs para suportar radar ADAS e sensoriamento industrial, enquanto as rigorosas diretrizes ambientais estimulam a pesquisa em economia circular para recuperação de wafers. O financiamento coordenado da UE apoia linhas-piloto para substratos de semicondutores compostos de 150 mm, buscando reduzir a diferença de capacidade com a Ásia.

Cenário Competitivo

O mercado de wafer de arseneto de gálio apresenta concentração moderada, com players verticalmente integrados abrangendo o crescimento de cristais, epitaxia e fabricação de dispositivos para assegurar qualidade e margens. Os principais fornecedores implantam receitas proprietárias de VGF e MBE que reduzem as contagens de deslocamentos, permitindo que os clientes de fundição elevem os rendimentos de RF acima de 90% por lote. Os acordos de fornecimento de longo prazo com as principais empresas de telecomunicações e defesa criam barreiras de entrada para novos concorrentes.

Os movimentos estratégicos incluem adições de capacidade para grandes diâmetros na Ásia-Pacífico, evidentes em uma expansão de USD 345 milhões que elevará a produção anual para além de 1,5 milhão de wafers de 6 polegadas. Simultaneamente, os players estabelecidos nos EUA adquirem startups de metrologia para caracterizar vacâncias de arsênio em sub-ppm, aprimorando o desempenho de dispositivos para cargas úteis espaciais.

Os disruptores emergentes concentram-se em propriedade intelectual de epitaxia remota, oferecendo ciclos de reutilização de wafers que poderiam reduzir o custo total de propriedade do substrato em 60%. Embora ainda não comercial, essa tecnologia obteve acordos de desenvolvimento conjunto com integradores de fotônica que buscam membranas de GaAs mais finas e transferíveis.

Líderes do Setor de Wafer de Arseneto de Gálio GaAs

AXT Inc.

Freiberger Compound Materials GmbH

Sumitomo Electric Industries, Ltd.

Xiamen Powerway Advanced Material Co., Ltd.

Applied Materials, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A MACOM comprometeu USD 345 milhões para expandir a capacidade de semicondutores compostos na Ásia-Pacífico, visando os setores de 5G e defesa.

- Janeiro de 2025: A III-V Epi reportou avanços no recrescimento de GaAs que reduziram as perdas ópticas em diodos laser de alta potência.

- Dezembro de 2024: A Coherent vendeu sua fábrica de GaAs no Reino Unido ao Ministério da Defesa por USD 25,2 milhões, salvaguardando o fornecimento doméstico para programas militares.

- Outubro de 2024: Pesquisadores do MIT alcançaram 100% de esfoliação de wafer utilizando epitaxia remota mediada por grafeno, demonstrando múltiplos ciclos de reutilização de wafer de GaAs.

Escopo do Relatório Global do Mercado de Wafer de Arseneto de Gálio GaAs

Os wafers de GaAs encontram aplicação em aplicações de radiofrequência ultra-alta e de comutação eletrônica rápida. O wafer de GaAs é um semicondutor composto de bandgap direto III-V utilizado para múltiplas aplicações. É uma mistura de dois elementos: Gálio (Ga) e Arseneto (As), e possui uma estrutura cristalina de blenda de zinco. O GaAs possui um bandgap direto que permite a emissão e a absorção de luz de forma eficiente. Possui mobilidade de elétrons excepcionalmente alta, o que permite que os transistores de GaAs operem em frequências superiores a 250 GHz e reduz o ruído no qual as altas frequências tendem a diminuir o distúrbio do sinal elétrico nos circuitos eletrônicos. Os wafers de GaAs possuem uma ampla faixa de funcionamento em temperatura ou alta resistência térmica.

O Mercado de Wafer de Arseneto de Gálio GaAs fornece uma visão detalhada das tendências atuais do mercado, da demanda nas principais indústrias de uso final e das oportunidades futuras emergentes. O estudo segmenta o mercado por Aplicação (Eletrônica de Radiofrequência, Diodos Emissores de Luz, Dispositivos Fotovoltaicos, Dispositivos Fotônicos) e Geografia (Estados Unidos, Taiwan, China, Japão, Reino Unido, Alemanha e Resto do Mundo). O relatório oferece a dimensão do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Eletrônica de Radiofrequência |

| LEDs Ópticos e de IV |

| Células Fotovoltaicas / Solares |

| Dispositivos Fotônicos e de Imagem |

| Outras Aplicações |

| 2 polegadas (50 mm) |

| 3 polegadas (76 mm) |

| 4 polegadas (100 mm) |

| 6 polegadas (150 mm) |

| 8 polegadas (200 mm) e Acima |

| Czochralski com Encapsulamento Líquido (LEC) |

| Congelamento por Gradiente Vertical (VGF) |

| Bridgman Horizontal (HB) |

| Epitaxia por Feixe Molecular (MBE) |

| CVD Metal-Orgânico (MOCVD) |

| Telecomunicações e Infraestrutura 5G |

| Eletrônicos de Consumo |

| Aeroespacial e Defesa |

| Automotivo (ADAS, VE) |

| Industrial e Energia |

| GaAs Semiisolante |

| GaAs Semicondutor (tipo n/tipo p) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio | |

| África | África do Sul |

| Resto da África |

| Por Aplicação | Eletrônica de Radiofrequência | |

| LEDs Ópticos e de IV | ||

| Células Fotovoltaicas / Solares | ||

| Dispositivos Fotônicos e de Imagem | ||

| Outras Aplicações | ||

| Por Diâmetro de Wafer | 2 polegadas (50 mm) | |

| 3 polegadas (76 mm) | ||

| 4 polegadas (100 mm) | ||

| 6 polegadas (150 mm) | ||

| 8 polegadas (200 mm) e Acima | ||

| Por Tecnologia de Crescimento | Czochralski com Encapsulamento Líquido (LEC) | |

| Congelamento por Gradiente Vertical (VGF) | ||

| Bridgman Horizontal (HB) | ||

| Epitaxia por Feixe Molecular (MBE) | ||

| CVD Metal-Orgânico (MOCVD) | ||

| Por Indústria de Uso Final | Telecomunicações e Infraestrutura 5G | |

| Eletrônicos de Consumo | ||

| Aeroespacial e Defesa | ||

| Automotivo (ADAS, VE) | ||

| Industrial e Energia | ||

| Por Tipo de Condutividade | GaAs Semiisolante | |

| GaAs Semicondutor (tipo n/tipo p) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de wafer de arseneto de gálio em 2026?

Está avaliado em USD 1,46 bilhão, com um CAGR de 11,27% projetado até 2031.

Qual aplicação gera atualmente a maior demanda de wafers?

A eletrônica de RF para infraestrutura 5G representa 43,65% da receita de 2025.

Por que os substratos de 6 polegadas estão ganhando popularidade?

Oferecem melhor economia de dies, impulsionando um CAGR de 12,85%, enquanto os avanços em equipamentos gerenciam as tensões térmicas.

Qual região domina a fabricação de wafers de GaAs?

A Ásia-Pacífico detém 60,10% de participação devido à densa capacidade epitaxial e aos robustos investimentos em 5G.

Como os controles de exportação impactam o fornecimento?

O controle rigoroso de gálio pela China pode prolongar os prazos de entrega para fábricas não chinesas, adicionando um impacto negativo de -2,3% no CAGR previsto.

Estão surgindo métodos alternativos de crescimento de cristais?

Sim, a epitaxia remota permite a reutilização de wafers e a adoção de MBE está crescendo 13,1% ao ano para heteroestruturas de precisão.

Página atualizada pela última vez em: