Tamanho e Participação do Mercado de Fundição de Semicondutores dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

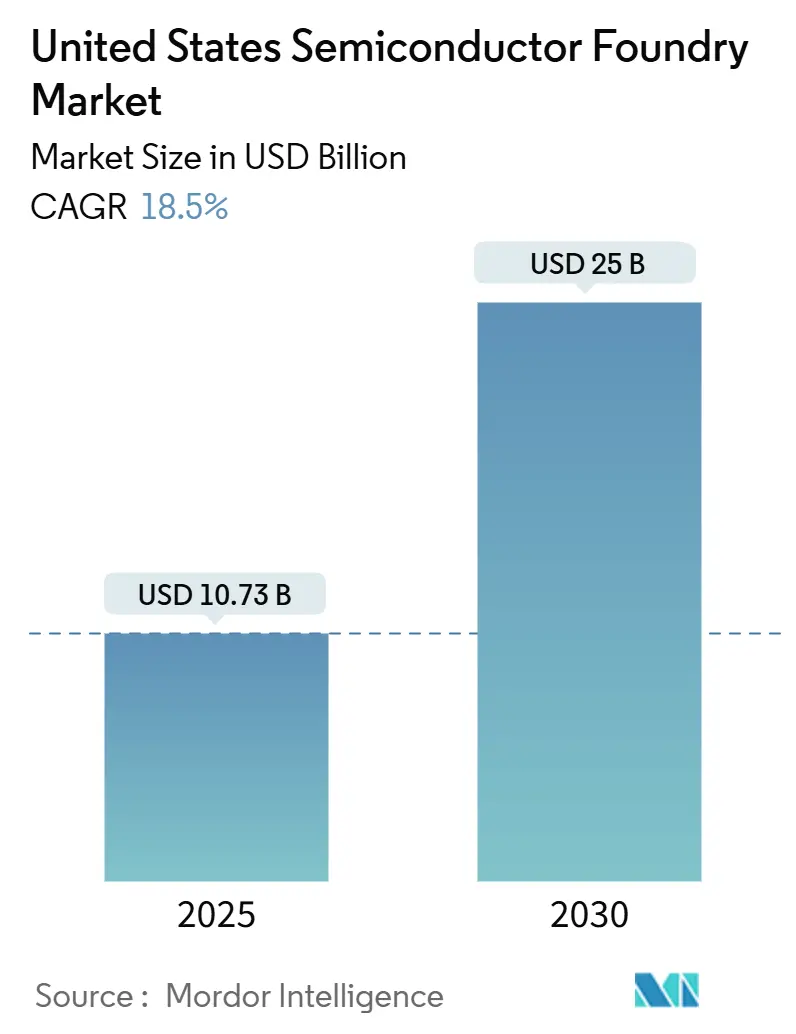

| Tamanho do Mercado (2025) | 10.73 Bilhões de dólares |

| Tamanho do Mercado (2030) | 25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 18.50% CAGR |

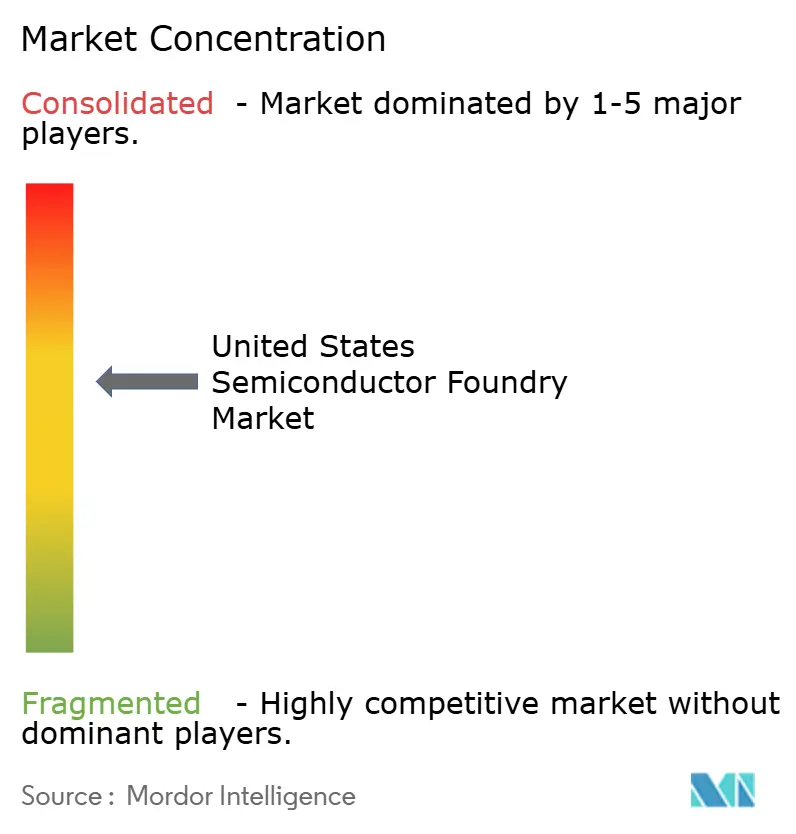

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fundição de Semicondutores dos Estados Unidos pela Mordor Intelligence

O tamanho do mercado de fundição de semicondutores dos EUA deve crescer de USD 10,73 bilhões em 2025 para USD 25 bilhões em 2030 a um CAGR de 18,5%. Incentivos federais no âmbito da Lei CHIPS e Ciência, cargas de trabalho de inteligência artificial em ascensão que exigem nós abaixo de 7 nm e o redirecionamento persistente das cadeias de suprimentos combinaram-se para acelerar as adições de capacidade doméstica. O financiamento estratégico reduziu os riscos de entrada para novas fábricas, enquanto o reshoring dos serviços de embalagem avançada está estreitando o vínculo entre as casas de design e a manufatura local. A eletrificação automotiva sustenta a demanda por processos maduros de 40-65 nm, e os dispositivos de energia de bandgap largo estão abrindo oportunidades incrementais em 200 mm. A intensidade competitiva está aumentando à medida que os operadores pure-play e IDM cortejam clientes de defesa, automotivo e hiperescala com contratos de volume de longo prazo.

Principais Conclusões do Relatório

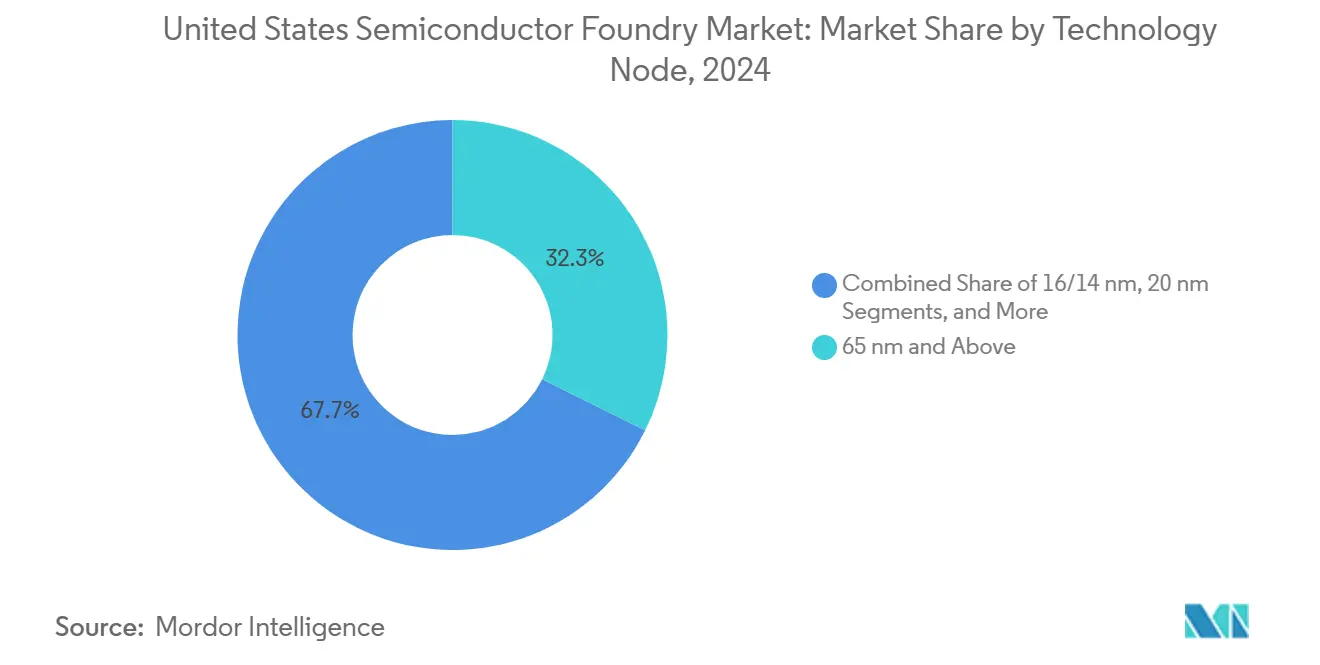

- Por nó tecnológico, os processos de 65 nm e acima lideraram com 32,3% da participação do mercado de fundição de semicondutores dos EUA em 2024, enquanto o segmento de 10/7/5 nm e abaixo avança a um CAGR de 28,3% até 2030.

- Por tamanho de wafer, os substratos de 300 mm representaram uma participação de 68,6% do tamanho do mercado de fundição de semicondutores dos EUA em 2024, enquanto as remessas de 200 mm estão se expandindo a um CAGR de 23,2% até 2030.

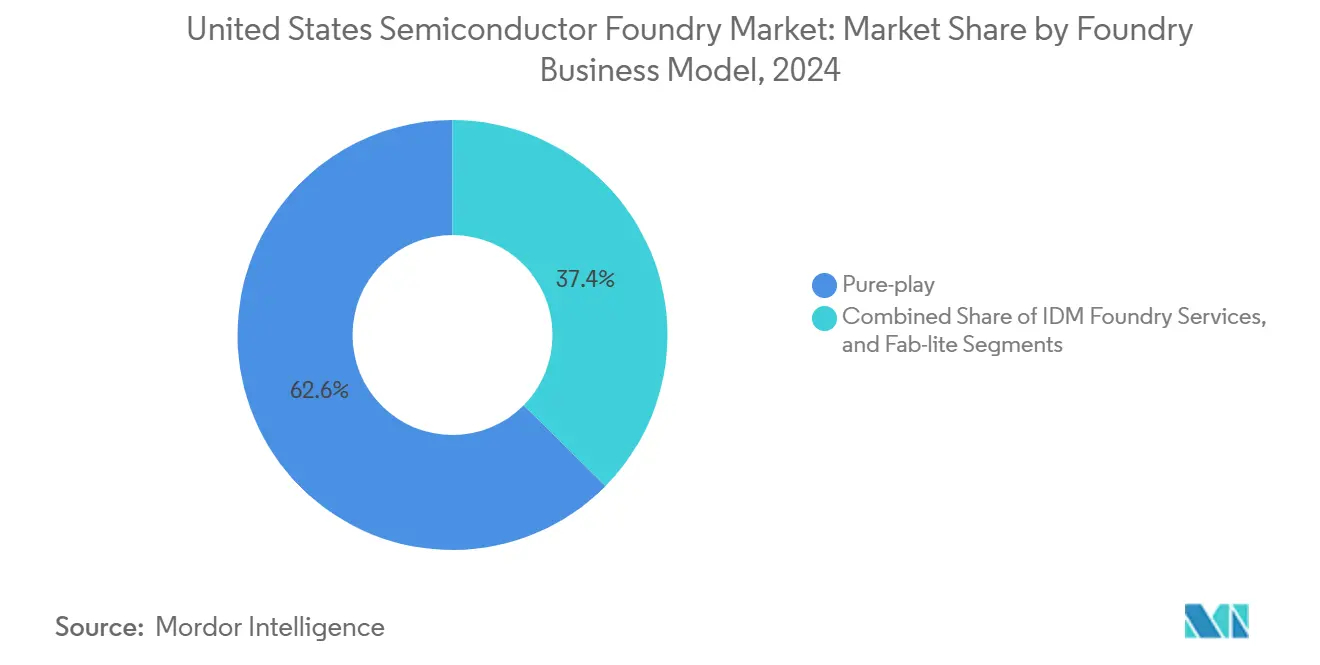

- Por modelo de negócio, os operadores pure-play detinham 62,6% da participação do mercado de fundição de semicondutores dos EUA em 2024; os serviços de fundição IDM registram o CAGR mais rápido de 26,2% até 2030.

- Por aplicação, eletrônicos de consumo e comunicação capturaram 44,4% da receita em 2024, enquanto a computação de alto desempenho deve registrar um CAGR de 29,1% até 2030.

Tendências e Perspectivas do Mercado de Fundição de Semicondutores dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios da Lei CHIPS impulsionando a expansão da capacidade doméstica | +4.2% | Nacional, concentrado no Arizona, Texas, Nova York e Ohio | Médio prazo (2-4 anos) |

| Aceleração da demanda de IA/5G por nós lógicos avançados | +5.8% | Demanda global, foco de produção dos EUA no Arizona e Oregon | Curto prazo (≤ 2 anos) |

| Transição automotiva para VE/ADAS exige nós legados confiáveis | +3.1% | Nacional, com concentrações em Michigan, Texas e Califórnia | Médio prazo (2-4 anos) |

| Iniciativas de resiliência da cadeia de suprimentos por fabricantes de equipamentos originais dos EUA | +2.7% | Nacional, com ênfase em clusters regionais | Longo prazo (≥ 4 anos) |

| Programas de "fundição confiável" do Departamento de Defesa para fornecimento seguro de circuitos integrados | +1.9% | Nacional, regiões de contratantes de defesa | Longo prazo (≥ 4 anos) |

| Dispositivos de energia GaN/SiC abrindo capacidade de nicho em 200 mm | +1.8% | Regional, concentrado em fundições especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios da Lei CHIPS Impulsionando a Expansão da Capacidade Doméstica

Os incentivos federais à manufatura totalizando USD 39 bilhões para novas fábricas e USD 11 bilhões para pesquisa redefiniram os modelos de alocação de capital em toda a cadeia de suprimentos doméstica. O prêmio de USD 6,6 bilhões da TSMC para uma terceira fábrica em Phoenix ancora um investimento multifásico de USD 65 bilhões que posiciona o Arizona como o principal polo de nós avançados.[1]Taiwan Semiconductor Manufacturing Company, "TSMC Arizona e o Departamento de Comércio dos EUA Anunciam até US$ 6,6 Bilhões em Financiamento Direto Proposto pela Lei CHIPS," pr.tsmc.com O projeto paralelo de USD 20 bilhões da Intel em Ohio demonstra como as subvenções federais catalisam uma construção mais ampla do ecossistema em torno de ferramentas, produtos químicos e treinamento de mão de obra. Os incentivos estaduais ampliam o efeito; somente o Arizona atraiu mais de USD 102 bilhões em compromissos cumulativos com semicondutores desde 2020. As cláusulas de conformidade vinculadas ao desenvolvimento da força de trabalho e à transparência da cadeia de suprimentos estão remodelando os modelos operacionais das fábricas, incentivando uma colaboração mais estreita entre fornecedores de equipamentos e universidades.

Aceleração da Demanda de IA/5G por Nós Lógicos Avançados

A utilização plena da capacidade de 3 nm no exterior em 2024 confirmou a urgência de linhas adicionais abaixo de 7 nm, especialmente para aceleradores de IA e processadores 5G. A decisão da NVIDIA de montar GPUs Blackwell em Phoenix por meio de parcerias com a TSMC e a Foxconn reflete uma mudança em direção à produção doméstica de nós avançados para infraestrutura crítica. Os requisitos de embalagem avançada para chiplets e memória de alta largura de banda estão estreitando o vínculo geográfico entre a fabricação de wafers e a integração de back-end. Localizar tanto o front-end quanto a embalagem avançada minimiza atrasos logísticos e satisfaz as regras federais emergentes de conteúdo para aquisições do setor público.

Transição Automotiva para VE/ADAS Exigindo Nós Legados Confiáveis

O conteúdo de semicondutores em veículos elétricos quadruplicou desde 2015, e os limites de confiabilidade AEC-Q100 exigem nós estáveis e maduros. GlobalFoundries e NXP estão co-desenvolvendo plataformas 22FDX otimizadas para eficiência energética automotiva e compatibilidade eletromagnética. A tendência está estimulando novos investimentos em capacidade de 28/40/65 nm nos Estados Unidos, onde os fabricantes de equipamentos originais preferem fornecimento geograficamente diversificado após as interrupções da pandemia. As fundições especializadas também estão escalando linhas de GaN e SiC em 200 mm adequadas para inversores de tração elétrica, capitalizando nas vantagens de desempenho térmico sobre o silício.

Iniciativas de Resiliência da Cadeia de Suprimentos por Fabricantes de Equipamentos Originais dos EUA

O Departamento de Segurança Interna destacou dependências de região única para neônio e fluoreto de hidrogênio, levando os fabricantes de equipamentos originais a adotar mandatos de fornecimento duplo que incluem uma opção de fábrica doméstica. Os principais contratantes de defesa estão canalizando volumes de fundição confiável por meio de instalações certificadas nos EUA, garantindo demanda de base mesmo a preços premium. Acordos de capacidade de wafer de vários anos assinados por marcas de eletrônicos de consumo reduzem ainda mais os riscos dos projetos de expansão e melhoram a visibilidade da receita das fundições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Barreira de capex multibilionária para fábricas de ponta | -2.8% | Nacional, concentrado em regiões de alto custo | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada na fabricação de semicondutores | -3.2% | Nacional, aguda em clusters emergentes | Médio prazo (2-4 anos) |

| Fornecimento volátil de materiais críticos (por exemplo, neônio, fluoreto de hidrogênio) | -1.9% | Fornecimento global, impacto na produção dos EUA | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento ambiental e restrições ao uso de água | -1.4% | Regional, concentrado em áreas com estresse hídrico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Barreira de Capex Multibilionária para Fábricas de Ponta

Uma única fábrica de 5 nm exige entre USD 10 e 20 bilhões em equipamentos e construção, em parte devido aos sistemas EUV que custam mais de USD 200 milhões cada.[2]ASML Holding N.V., "Relatório Anual 2024," asml.com Mesmo com uma subvenção federal de 25%, os operadores arcam com a maior parte dos custos, restringindo a participação a multinacionais com capital abundante. Ciclos contínuos de atualização a cada dois anos agravam o ônus, excluindo os players menores dos nós de ponta.

Escassez de Mão de Obra Qualificada na Fabricação de Semicondutores

O setor enfrenta uma projeção de déficit de 67.000 trabalhadores até 2030, abrangendo engenheiros de processo, técnicos de equipamentos e especialistas em embalagem avançada. A produção atual das universidades atende a aproximadamente um terço da demanda anual, e os limites de visto restringem a contratação no exterior para funções sensíveis à defesa. Programas liderados pelos estados, como o Acelerador de Força de Trabalho Future48 do Arizona, estão escalando, mas ficam atrás do ritmo de construção das fábricas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Receita Ancorada em Legado, Crescimento em Sub-10 nm

Os processos legados garantiram 32,3% da receita do mercado de fundição de semicondutores dos EUA em 2024, validando a demanda sustentada por nós de 65 nm e acima em gerenciamento de energia, microcontroladores e hubs de sensores. Os clientes automotivos e industriais valorizam longos ciclos de qualificação e economias de unidade mais baixas, mantendo a utilização elevada. Uma base de ferramentas resiliente e portfólios de propriedade intelectual maduros reduzem o tempo até o rendimento, o que ajuda a estabilizar as margens para os operadores pure-play.

O segmento de 10/7/5 nm e abaixo deve registrar um CAGR de 28,3%, o mais rápido dentro do mercado de fundição de semicondutores dos EUA. O crescimento decorre de aceleradores de IA e processadores móveis de ponta que precisam de máxima densidade e eficiência energética. A capacidade planejada no Arizona enviará wafers de 2 nm até 2028, posicionando as fábricas domésticas para uma participação maior após a próxima migração de nó.

Por Tamanho de Wafer: Escala de 300 mm Atende à Demanda Especializada de 200 mm

As plataformas de 300 mm comandaram 68,6% do tamanho do mercado de fundição de semicondutores dos EUA em 2024, impulsionadas pelas eficiências de produção de lógica e memória em alto volume. As ferramentas de litografia avançada, o polimento químico-mecânico e os sistemas de metrologia para nós abaixo de 16 nm são padronizados em torno de substratos de 300 mm, reforçando as vantagens de escala.

Por outro lado, as linhas de 200 mm estão se expandindo a um CAGR de 23,2% à medida que a eletrônica de potência, os sensores MEMS e os switches de RF migram para materiais de bandgap largo mais adequados a esse diâmetro. Os fabricantes de equipamentos originais automotivos garantem fornecimento plurianual para MOSFETs de SiC em wafers de 200 mm, sustentando perfis de demanda de alto mix e baixo volume que as fábricas maiores de 300 mm não conseguem atender com eficiência.

Por Modelo de Negócio de Fundição: Escala Pure-Play versus Profundidade Tecnológica IDM

Os operadores pure-play detinham 62,6% da participação do mercado de fundição de semicondutores dos EUA em 2024, graças ao foco na excelência em serviços de manufatura, ciclos rápidos e neutralidade em relação aos clientes. Eles prosperam com ofertas diferenciadas, como nós RF SOI ou FDX e embalagem avançada em nível de wafer.

Os serviços de fundição IDM, no entanto, crescerão mais rapidamente a um CAGR de 26,2%. Gigantes como a Intel monetizam a capacidade ociosa e a tecnologia proprietária 18A, ao mesmo tempo em que fornecem embalagem avançada e testes sob o mesmo teto. Os clientes se beneficiam do acesso a processos de ponta combinado com fornecimento doméstico seguro, embora persistam preocupações sobre firewalls de propriedade intelectual durante picos de demanda interna.

Por Aplicação: O Impulso da Computação de Alto Desempenho Redefine o Mix de Volume

Eletrônicos de consumo e comunicação mantiveram uma participação de receita de 44,4% em 2024 e continuam a ancorar os inícios de wafer de base para processadores de aplicativos, PMICs e front-ends de RF. A maturidade do crescimento de unidades de smartphones modera sua contribuição incremental, mas os ciclos de atualização para padrões de conectividade garantem tape-outs constantes em todos os níveis de nó.

A computação de alto desempenho registrará o CAGR mais alto de 29,1% à medida que os operadores de hiperescala e empresariais correm para implantar clusters de IA. Os compromissos de capacidade doméstica por fornecedores de GPU protegem o volume e se alinham com as diretrizes federais para aquisição de infraestrutura crítica, elevando as perspectivas do mercado de fundição de semicondutores dos EUA para nós abaixo de 5 nm e embalagem avançada 2,5D.

Análise Geográfica

O Arizona consolidou a maior concentração de compromissos de fabricação de wafers do país, superando USD 102 bilhões em valor cumulativo de projetos desde 2020. Três fábricas da TSMC, as expansões da Intel em Chandler e múltiplas co-localizações de fornecedores ancoram um ecossistema apoiado por energia solar abundante, licenciamento simplificado e pipelines de talentos universitários.[3]Intel Corporation, "Intel Foundry Services," intel.com A força de trabalho de semicondutores do estado superou 16.000 pessoas em meados de 2025, e hubs logísticos dedicados com acesso ferroviário aceleram as entregas de suprimentos químicos.

Ohio emergiu como um polo do Meio-Oeste após o anúncio do megassítio de USD 20 bilhões da Intel em New Albany. O acesso às reservas de água dos Grandes Lagos, a proximidade dos fabricantes de equipamentos originais automotivos da região de Detroit e os incentivos estaduais bipartidários aumentam a competitividade. As colaborações acadêmicas com a Universidade Estadual de Ohio sustentam currículos especializados para funções de litografia e manutenção de equipamentos, ajudando a mitigar a lacuna nacional de habilidades.

O Texas mantém uma presença histórica em semicondutores em Austin e Dallas e está testemunhando um novo impulso à medida que a Qorvo e outros especialistas em RF realocam a produção. A rede elétrica estável do estado e a base de clientes de defesa aeroespacial apoiam o crescimento em volumes de fundição confiável e em dispositivos de RF GaN especializados. Mais ao norte, a instalação de Malta, em Nova York, forma o principal cluster da Costa Leste, enquanto as fábricas maduras, porém envelhecidas, do Oregon ainda fornecem reservas de mão de obra treinada e benefícios de diversificação de fundições.

Juntos, esses clusters regionais fortalecem a resiliência da cadeia de suprimentos ao distribuir o risco entre zonas climáticas e pegadas de infraestrutura crítica. Programas público-privados de força de trabalho, mandatos de reciclagem de água e acordos de compra de energia renovável estão se espalhando como melhores práticas que reduzem o atrito operacional para os investidores entrantes.

Cenário Competitivo

A concorrência doméstica permanece moderada com pressões emergentes de consolidação. A GlobalFoundries aproveita os processos automotivos diferenciados RF SOI e 22FDX enquanto expande uma parceria com a Apple que garante volume para chips sem fio de baixo consumo de energia.[4]GlobalFoundries, "GlobalFoundries Expande Parceria com a Apple," gf.com A SkyWater Technology, certificada no âmbito do programa de fundição confiável do Departamento de Defesa, captura a demanda de defesa e aeroespacial para designs endurecidos à radiação. A Intel Foundry Services posiciona a tecnologia avançada gate-all-around 18A e as ofertas de embalagem avançada como uma plataforma integrada para clientes de nuvem e automotivos.

As alianças estratégicas tornaram-se centrais. A TSMC colabora com a NVIDIA e a Apple para co-localizar linhas de nós avançados e embalagem CoWoS no Arizona, garantindo um feedback estreito de design para fábrica. Fornecedores de equipamentos como a ASML e a Applied Materials estão estabelecendo centros locais de recondicionamento para reduzir o tempo de inatividade e se alinhar com as diretrizes de conteúdo doméstico. Players especializados como a X-FAB visam dispositivos de energia SiC e sensores MEMS, reforçando a liderança em nichos em vez de buscar lógica de ponta.

Embora as cinco principais fundições globais comandem mais de 80% da receita mundial, o grupo dos EUA ainda está aumentando sua participação em nós avançados. Incentivos federais sustentados, pré-pagamentos de clientes e mecanismos de financiamento de fornecedores devem reduzir a diferença até o final da década.

Líderes do Setor de Fundição de Semicondutores dos Estados Unidos

-

GlobalFoundries Inc.

-

Intel Foundry Services

-

SkyWater Technology Inc.

-

X-FAB Texas Inc.

-

onsemi (Custom Foundry Services)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A GlobalFoundries expandiu sua parceria com a Apple para avançar em tecnologias de conectividade sem fio e gerenciamento de energia na fábrica de Malta, em Nova York, reforçando a liderança doméstica em chips.

- Agosto de 2025: A Qorvo confirmou o fechamento de sua fábrica na Carolina do Norte, transferindo a capacidade para um novo local no Texas focado em aplicações de defesa e aeroespacial.

- Agosto de 2025: A Infineon Technologies reportou receita do terceiro trimestre do exercício fiscal de 2025 de EUR 3,704 bilhões (USD 4,0 bilhões) e delineou prioridades em veículos definidos por software e centros de dados de IA.

- Julho de 2025: A NVIDIA iniciou a produção de chips de IA Blackwell no Arizona por meio de parcerias com a TSMC, Foxconn e Wistron, comprometendo até USD 500 bilhões para a manufatura nos EUA ao longo de quatro anos.

Escopo do Relatório do Mercado de Fundição de Semicondutores dos Estados Unidos

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| <150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho |

| Outras Aplicações |

| Por Nó Tecnológico | 10/7/5 nm e abaixo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm e acima | |

| Por Tamanho de Wafer | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negócio de Fundição | Pure-play |

| Serviços de Fundição IDM | |

| Fab-lite | |

| Por Aplicação | Eletrônicos de Consumo e Comunicação |

| Automotivo | |

| Industrial e IoT | |

| Computação de Alto Desempenho | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fundição de semicondutores dos EUA em 2025?

O setor é avaliado em USD 10,73 bilhões e deve atingir USD 25 bilhões até 2030.

Qual tamanho de wafer domina a capacidade de produção dos EUA?

Os substratos de 300 mm detêm 68,6% das remessas graças aos ganhos de eficiência em nós lógicos avançados.

Qual é o papel da Lei CHIPS no crescimento da capacidade doméstica?

Os incentivos federais de USD 39 bilhões para fábricas e USD 11 bilhões para pesquisa e desenvolvimento estão acelerando a construção de novas fábricas e as atualizações de ferramentas.

Qual segmento de aplicação está crescendo mais rapidamente?

A computação de alto desempenho deve se expandir a um CAGR de 29,1%, impulsionada pela demanda por aceleradores de IA.

Por que as fábricas de 200 mm ainda são relevantes?

As linhas de 200 mm suportam dispositivos de energia GaN e SiC e sensores MEMS que atendem aos mercados automotivo e industrial.

Qual é o principal desafio de talentos para as fábricas dos EUA?

Uma projeção de escassez de 67.000 trabalhadores até 2030 ameaça os cronogramas de expansão de novas instalações e linhas de embalagem avançada.

Página atualizada pela última vez em: