Tamanho e Participação do Mercado de Fundição de Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 184.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 266.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundição de Semicondutores pela Mordor Intelligence

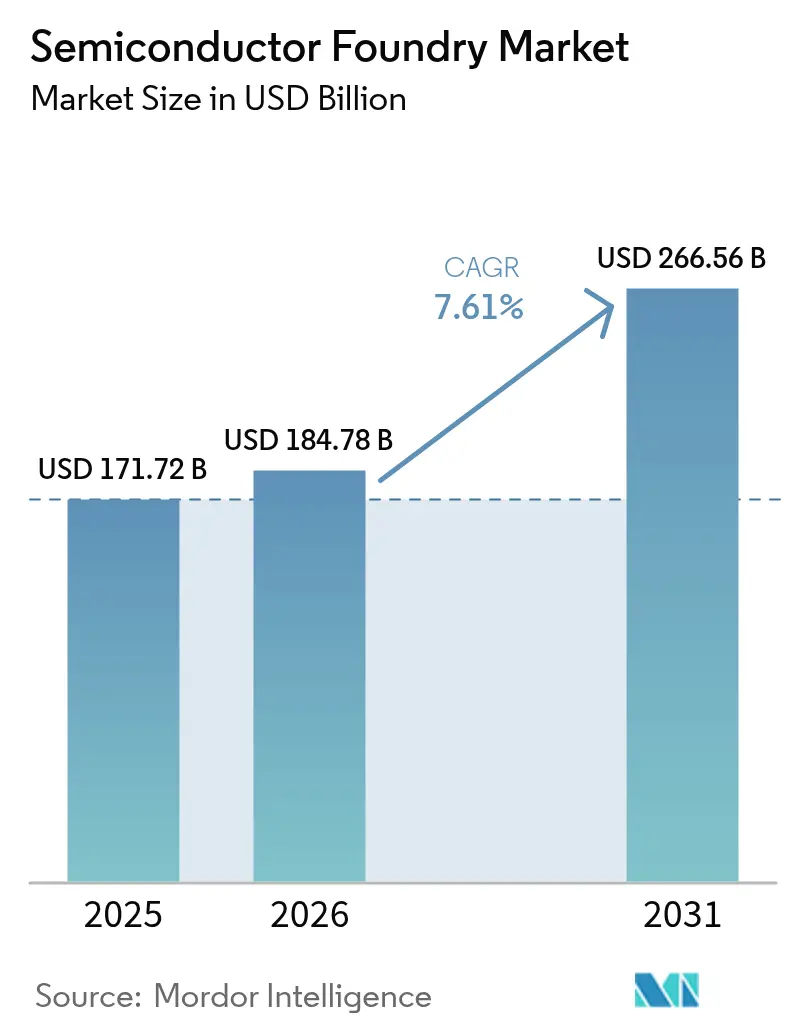

O tamanho do mercado global de fundição de semicondutores em 2026 é estimado em USD 184,78 bilhões, crescendo a partir do valor de 2025 de USD 171,72 bilhões, com projeções para 2031 mostrando USD 266,56 bilhões, crescendo a um CAGR de 7,61% no período de 2026 a 2031. Uma combinação de crescentes necessidades de computação de inteligência artificial abaixo de 5 nm, demanda sustentada por chips automotivos em nós maduros e intensivos incentivos governamentais está ampliando tanto o alcance tecnológico quanto geográfico do setor. O empacotamento avançado, especialmente chiplets e circuitos integrados tridimensionais, tornou-se um motor de receita paralelo, enquanto a gestão hídrica, a conformidade com controles de exportação e a escassez de talentos em ferramentas EUV moderam as adições de capacidade no curto prazo. A crescente competição geopolítica está levando América do Norte, Europa e Índia a localizar a fabricação, difundindo gradualmente o domínio tradicional de produção da Ásia-Pacífico sem desalojar sua liderança. A dinâmica competitiva agora depende da liderança em nós abaixo de 5 nm, capacidade eficiente em termos de custo a 28 nm e ofertas de fundição como serviço voltadas para startups.

Principais Conclusões do Relatório

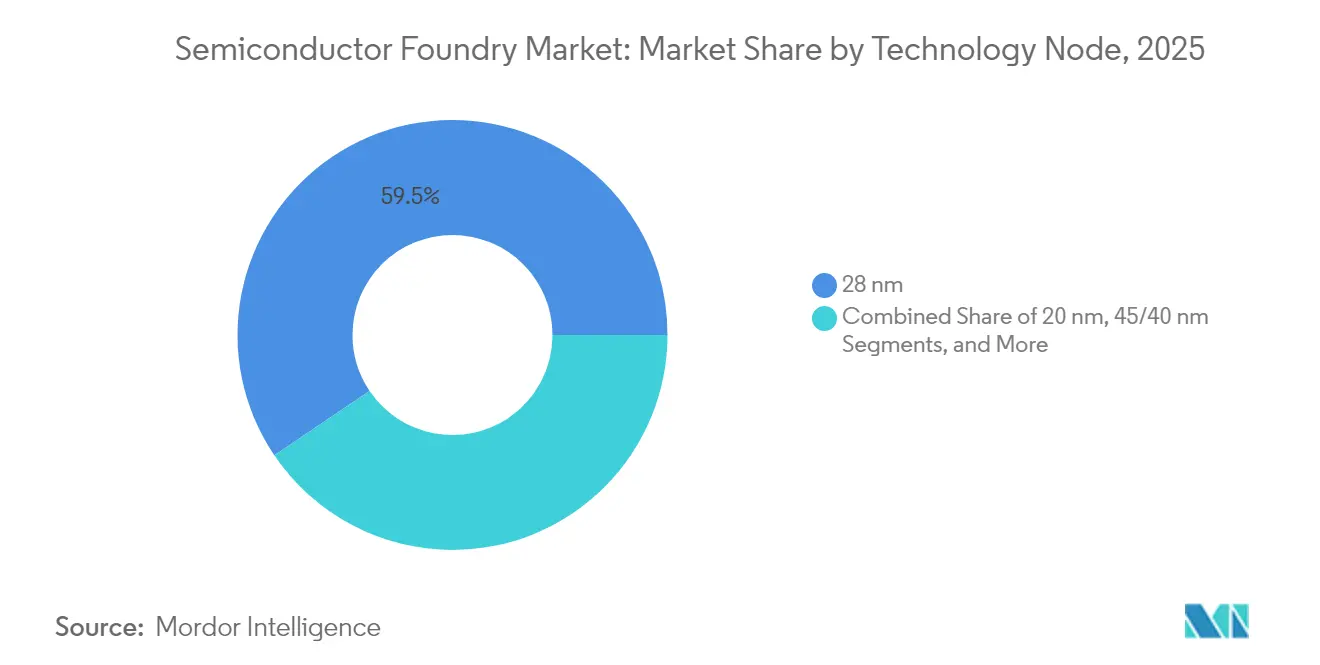

- Por nó tecnológico, o segmento de 28 nm liderou com 59,45% da participação do mercado de fundição de semicondutores em 2025; nós abaixo de 10 nm estão se expandindo a um CAGR de 9,05% até 2031.

- Por tamanho de wafer, substratos de 300 mm comandaram 68,10% do tamanho do mercado de fundição de semicondutores em 2025 e estão crescendo a um CAGR de 9,42% até 2031.

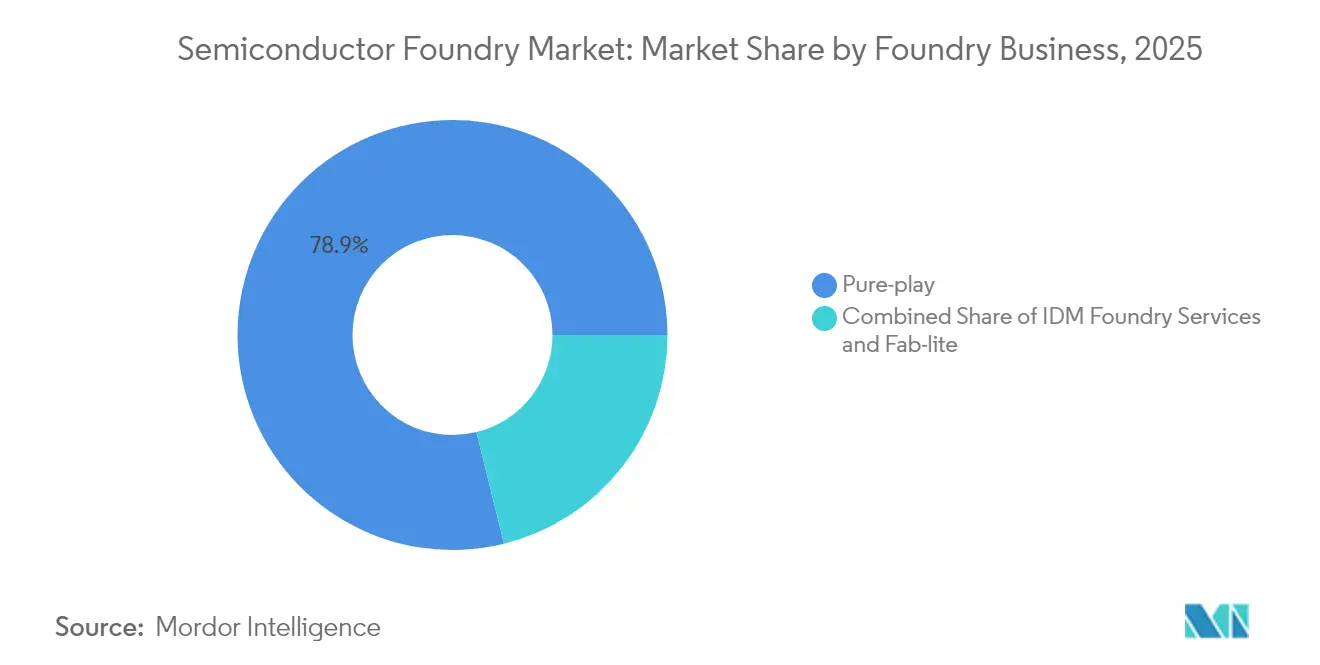

- Por modelo de negócio, as fundições pure-play controlaram 78,85% da receita do mercado de fundição de semicondutores em 2025, enquanto os serviços de fundição IDM são o segmento de crescimento mais rápido, com um CAGR de 8,72%.

- Por aplicação, os eletrônicos de consumo geraram 70,95% da demanda do mercado de fundição de semicondutores em 2025, enquanto os chips automotivos avançam a um CAGR de 8,55% até 2031.

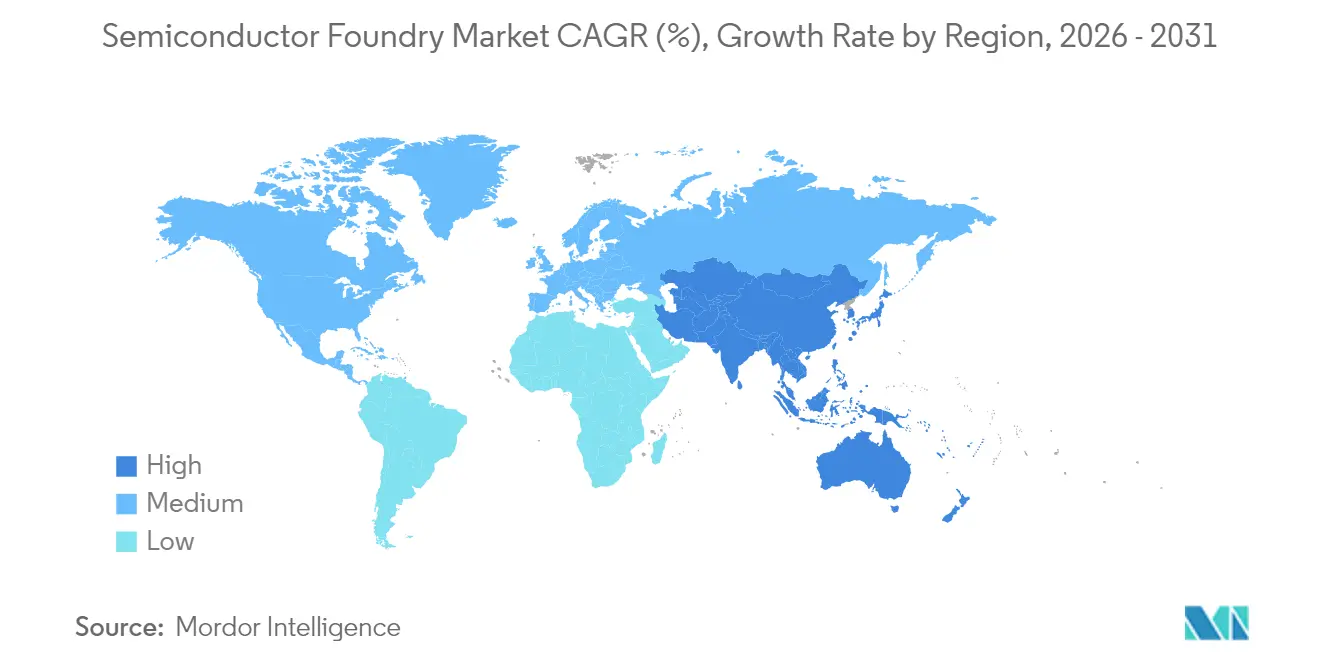

- Por geografia, a Ásia-Pacífico deteve 22,65% da receita do mercado de fundição de semicondutores em 2025 e está projetada para registrar a expansão regional mais rápida, a um CAGR de 8,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fundição de Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por chips convencionais proveniente da eletrificação automotiva | +1.8% | Global, com concentração na Alemanha, Japão e China | Médio prazo (2 a 4 anos) |

| Proliferação de IoT de borda exigindo capacidade em nós maduros | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Corrida por aceleradores de IA para nós avançados abaixo de 5 nm | +0.9% | Taiwan e Coreia do Sul, com expansão para os EUA | Longo prazo (≥ 4 anos) |

| Chiplets e circuitos integrados tridimensionais exigindo novos fluxos de trabalho de fundição | +0.7% | Global, liderado pelos polos de inovação de Taiwan e dos EUA | Médio prazo (2 a 4 anos) |

| Pressão de agências de defesa por fábricas domésticas confiáveis | +0.6% | EUA e UE, com iniciativas emergentes na Índia | Longo prazo (≥ 4 anos) |

| Modelo de fundição como serviço para startups | +0.5% | Vale do Silício, com expansão para polos tecnológicos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Corrida por Aceleradores de IA para Nós Avançados Abaixo de 5 nm

A capacidade abaixo de 5 nm passou de nicho para convencional no mercado de fundição de semicondutores, à medida que hiperscalers e designers de chips competem para treinar modelos de IA maiores. A TSMC relatou que nós de 7 nm e mais refinados contribuíram com 74% da receita de wafers no segundo trimestre de 2025, sublinhando o valor que os clientes atribuem à liderança em densidade[1]Taiwan Semiconductor Manufacturing Company Limited, "A TSMC Divulga Lucro por Ação do Segundo Trimestre de NTD 15,36," pr.tsmc.com. O programa de 2 nm com transistores gate-all-around da Samsung e o roteiro de 1,4 nm da Intel confirmam uma mudança em todo o setor em direção a geometrias em escala atômica. A rápida migração de nós também está impulsionando a demanda por interposers avançados, exigindo linhas de fabricação e empacotamento co-otimizadas. A alta intensidade de capital — frequentemente acima de USD 20 bilhões por fábrica — limita os concorrentes viáveis e consolida um mercado oligopolístico em que a liderança em processos dita diretamente a participação.

Demanda por Chips Convencionais Proveniente da Eletrificação Automotiva

Os veículos elétricos estão impulsionando a demanda no mercado de fundição de semicondutores, exigindo silício de dupla vertente: circuitos integrados de gerenciamento de energia em nós maduros e SoCs de alto desempenho computacional em nós de ponta. A transição dos fabricantes de automóveis para arquiteturas eletrônicas centralizadas consolida volumes de longo prazo em 28 nm e 45 nm, proporcionando reposição confiável para fábricas que de outra forma seriam pressionadas por pedidos cíclicos de smartphones. Longos ciclos de qualificação e rigorosos padrões AEC-Q100 incentivam reservas de capacidade plurianuais, melhorando a visibilidade de receita para fundições que equilibram nós maduros e avançados. A estratégia de chips personalizados da Tesla ilustra como as montadoras utilizam acordos de capacidade dedicada para garantir o fornecimento e diferenciar o desempenho.

Pressão de Agências de Defesa por Fábricas Domésticas Confiáveis

A política de segurança nacional agora ocupa posição equivalente ao custo nas decisões de localização de fábricas. A Lei CHIPS dos EUA destinou USD 52,7 bilhões para repatriar nós críticos, enquanto o Departamento de Comércio financiou um instituto de gêmeo digital no valor de USD 285 milhões para agilizar a expansão da fabricação doméstica [2]Instituto Nacional de Padrões e Tecnologia, "Instituto de Fabricação CHIPS dos EUA," nist.gov . A Lei de Chips da Europa e a missão de semicondutores da Índia espelham o modelo, inclinando coletivamente os novos anúncios de capacidade em direção a regiões aliadas. Os contratos de defesa garantem volumes de base e impõem rigorosos requisitos de procedência, favorecendo fundições com cadeias de ferramentas seguras e nacionais.

Chiplets e Circuitos Integrados Tridimensionais Exigindo Novos Fluxos de Trabalho de Fundição

O empilhamento vertical e a partição de chips permitem que os designers combinem dies de DRAM, analógico, RF e lógica para ganhos em nível de sistema que o escalonamento bruto não consegue mais proporcionar. As plataformas SoIC da TSMC e X-Cube da Samsung integram o empacotamento ao cronograma do caminho crítico, ampliando o envelope de receita tradicional das fundições. Novos orçamentos térmicos, regras de projeto de TSV e regimes de teste criam curvas de aprendizado íngremes, diferenciando ainda mais os incumbentes dos recém-chegados. Os preços médios de venda aumentam com a complexidade do pacote, amortecendo as margens brutas contra oscilações cíclicas na demanda por lógica de commodities.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza geopolítica nos controles de exportação | -1.1% | Global, com impacto agudo no comércio entre China e EUA | Curto prazo (≤ 2 anos) |

| Inflação de despesas de capital e longos períodos de retorno | -0.8% | Global, com maior impacto em regiões de alto custo | Médio prazo (2 a 4 anos) |

| Licenças de uso de água limitando megafábricas | -0.6% | Regiões com estresse hídrico: Taiwan, Arizona e Texas | Longo prazo (≥ 4 anos) |

| Escassez de talentos em manutenção de EUV abaixo de 3 nm | -0.4% | Locais de fundição avançada: Taiwan, Coreia e EUA | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Geopolítica nos Controles de Exportação

As regras ampliadas de Produto Direto de Fabricação Estrangeira restringem as exportações de litografia avançada para países específicos, forçando as fábricas a segregar linhas legadas e de ponta[3]Departamento de Indústria e Segurança, "Adições à Regra de Produto Direto de Fabricação Estrangeira," federalregister.gov. Os custos de conformidade aumentam à medida que as empresas duplicam conjuntos de equipamentos e auditorias entre jurisdições. As políticas mais rígidas da Malásia em relação a chips sob pressão dos EUA mostram efeitos em cascata no Sudeste Asiático, onde o roteamento de GPUs de alto desempenho agora aciona longas revisões de licença. A elaboração de regras imprevisível desencoraja projetos greenfield, particularmente em 5 nm e abaixo, amortecendo os ciclos de investimento no curto prazo.

Escassez de Talentos em Manutenção de EUV Abaixo de 3 nm

Cada scanner EUV contém mais de 100.000 peças e exige calibração horária para atingir as metas de rendimento. Com a ASML como único fornecedor e apenas um punhado de universidades ensinando óptica EUV, os engenheiros de manutenção exigem prêmios desproporcionais. A rápida expansão das fábricas superou o pipeline de treinamento, deixando algumas novas linhas subutilizadas enquanto as equipes são certificadas. O tempo de inatividade não programado de EUV corrói imediatamente a utilização da fábrica e as margens de lucro, tornando o desenvolvimento da força de trabalho tão crítico quanto as despesas de capital no planejamento abaixo de 3 nm.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nó Tecnológico: Nós Avançados Capturam Crescimento Premium

Em 2025, o nó de 28 nm gerou 59,45% da receita, ancorando o tamanho do mercado de fundição de semicondutores para dispositivos de alto volume e sensíveis ao custo. Nós mais refinados que 10 nm, embora menores em volume de remessas, produzirão um CAGR de 9,05% até 2031, refletindo a demanda de IA e HPC. A composição da receita, portanto, se bifurca: os nós maduros garantem fluxos de caixa previsíveis para os setores automotivo e industrial, enquanto os nós de ponta comandam preços e margens premium.

A disciplina de despesas de capital permanece fundamental. A TSMC inicia a produção de risco em 2 nm em 2025, atraindo pré-pagamentos de clientes de smartphones e aceleradores. Intel e Samsung respondem com cronogramas de gate-all-around em 1,4 nm e 2 nm, intensificando as corridas de capital. Enquanto isso, os nós de 16 nm e 14 nm preenchem lacunas de custo-desempenho para silício de rede. Os nós legados de 65 nm e acima ainda atendem a projetos analógicos e de RF com longos ciclos de vida, mantendo as fábricas operando com boa utilização mesmo quando a demanda por aparelhos cai.

Por Tamanho de Wafer: A Produção em 300 mm Impulsiona a Liderança em Custo

A transição para ferramentas de 300 mm aumentou a produção de dies por execução e reduziu o desperdício de perda de borda, permitindo que o segmento capturasse 68,10% da participação do mercado de fundição de semicondutores em 2025. O crescimento persiste a um CAGR de 9,42%, pois as novas fábricas selecionam equipamentos de 300 mm por padrão para qualquer coisa abaixo de 40 nm. Em contraste, os 200 mm permanecem consolidados em MEMS, GaN de potência e analógico de nicho, onde a geometria ou a química complica a migração para 300 mm.

As economias de escala são marcantes. Uma fábrica de 300 mm atingindo 100.000 wafers por mês pode reduzir o custo por die em 200 mm em 30% uma vez totalmente depreciada. No entanto, a taxa de entrada de USD 15 a 20 bilhões restringe os recém-chegados, reforçando a vantagem dos incumbentes. Linhas especializadas de 150 mm persistem para produtos de SiC, GaAs e fotônica que dependem de substratos exóticos.

Por Modelo de Negócio de Fundição: Dominância Pure-Play Sob Desafio IDM

Especialistas pure-play como TSMC, UMC e GlobalFoundries registraram 78,85% da receita de 2025 no mercado de fundição de semicondutores, monetizando habilitação de design, portabilidade de processo e vantagens de tempo até o rendimento. No entanto, os serviços de fundição IDM crescem a um CAGR de 8,72%, à medida que Intel, Samsung e Texas Instruments abrem capacidade ociosa para clientes externos. Clientes em busca de redundância na cadeia de suprimentos dividem cada vez mais os volumes entre parceiros pure-play e IDM, diluindo as dependências históricas de fonte única.

As empresas fab-lite mantêm capacidade interna limitada para proteção e prototipagem, enquanto terceirizam execuções em massa, mas esse modelo enfrenta custos crescentes de máscara que frequentemente favorecem a terceirização total. A longo prazo, os clientes podem ponderar sites IDM geopoliticamente seguros em relação à liderança de nós pure-play, remodelando os fluxos de contratos a cada geração tecnológica.

Por Aplicação: Escala de Eletrônicos de Consumo Encontra Potencial Automotivo

Smartphones, PCs e dispositivos vestíveis absorveram 70,95% da produção de wafers em 2025, dentro do mercado de fundição de semicondutores, mas o crescimento de unidades está se estabilizando à medida que os ciclos de substituição se prolongam. O silício automotivo se expande a um CAGR de 8,55% até 2031, exigindo sinal misto, potência, segurança e computação de IA em uma única plataforma de veículo. Esse crescimento promete acordos de fornecimento de várias décadas porque os programas de veículos têm duração maior do que os gadgets de consumo.

Sensores de IoT industrial e gateways de borda impulsionam demanda consistente em nós maduros, enquanto os aceleradores de data center consomem lotes de alto valor em 3 nm. Aeroespacial, defesa e medicina permanecem nichos, mas são acrescivos às margens devido ao rigor de qualificação e à longa vida útil dos produtos. Essa diversidade isola a receita das fundições da volatilidade de qualquer mercado final único.

Análise Geográfica

A Ásia-Pacífico capturou 22,65% da receita global do mercado de fundição de semicondutores em 2025 e está projetada para um CAGR de 8,44% até 2031, impulsionada pela incomparável densidade de nós avançados de Taiwan e pelos ecossistemas de integração vertical da Coreia do Sul. A receita de Taiwan no segundo trimestre de 2025 de USD 28,87 bilhões sublinha a escala de produção da região. A SMIC da China se concentra em 28 nm e acima em meio a restrições de ferramentas de exportação, enquanto Malásia e Singapura reforçam a profundidade de montagem e teste apesar das regras de conformidade mais rígidas dos EUA.

A América do Norte está ressurgindo como um polo de fabricação sob a Lei CHIPS, com inaugurações no Arizona, Ohio e Nova York adicionando capacidade tanto em classe de 5 nm quanto em nós maduros. As subvenções federais reduzem o risco de projetos bilionários, e os contratos de defesa garantem carregamentos de base. A Europa se concentra em automotivo e analógico especializado, aproveitando o cluster automotivo da Alemanha e a excelência em litografia dos Países Baixos. Os fundos da UE, embora menores do que os pacotes dos EUA, visam dobrar a produção regional até 2030.

Índia, Oriente Médio e bolsões da África estão reivindicando posições por meio de incentivos em montagem, teste e serviços de design. O programa de USD 10 bilhões da Índia atraiu o ATMP de USD 2,75 bilhões da Micron e os planos de fábrica greenfield de USD 11 bilhões da Tata, visando a demanda doméstica que se aproxima de USD 100 a 110 bilhões até 2030. Os países do Golfo exploram fundições para diversificação econômica, mas as restrições hídricas e as lacunas de habilidades moderam a velocidade. Coletivamente, as novas geografias visam encurtar as cadeias de suprimentos e proteger contra choques geopolíticos.

Cenário Competitivo

O setor é altamente concentrado: a TSMC detém aproximadamente 60% de participação, a Samsung cerca de 18%, com GlobalFoundries, UMC e SMIC completando as cinco primeiras posições. Preços de fábricas de USD 20 bilhões e prazos de entrega de ferramentas de dois anos dissuadem novos entrantes. A competição, portanto, se manifesta em cadência de nós, densidade de defeitos e amplitude de empacotamento avançado, em vez de redução de preços.

Estrategicamente, os líderes se dividem em dois grupos. TSMC, Samsung e Intel competem pela supremacia abaixo de 2 nm, cada um combinando P&D de processos com ecossistemas de empacotamento 2,5D/3D. Empresas de médio porte como Tower, X-FAB e Vanguard se especializam em chips analógicos, de RF e de potência, onde o volume é menor, mas as barreiras de qualificação protegem os preços. Operadores de nicho cortejam clientes fab-lite e startups por meio de portais de fundição como serviço que simplificam os ciclos de design até tape-out.

Alianças recentes ressaltam a mudança. Os acordos da Intel com Arm e MediaTek garantem um pipeline inicial para os Serviços de Fundição da Intel, desafiando os incumbentes pure-play. A Samsung faz parceria com a AMD em GPUs gate-all-around para carregar suas rampas de 2 nm, enquanto a TSMC aproveita o pré-pagamento plurianual da Apple para financiar a exploração de 1 nm. Os portfólios de patentes são utilizados como armas para defender os ecossistemas de kits de design e gerar royalties de licenciamento cruzado, aumentando os custos de troca para os clientes.

Líderes do Setor de Fundição de Semicondutores

Taiwan Semiconductor Manufacturing Company (TSMC) Limited

Globalfoundries Inc.

United Microelectronics Corporation (UMC)

Semiconductor Manufacturing International Corporation

Samsung Electronics Co. Ltd (Samsung Foundry)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TSMC registrou receita de USD 28,87 bilhões no segundo trimestre de 2025, alta de 38,6% em relação ao mesmo período do ano anterior, impulsionada pela demanda de IA em nós de 7 nm e abaixo.

- Junho de 2025: A Índia lançou um Esquema de Fabricação de Componentes Eletrônicos no valor de USD 2,7 bilhões, prevendo USD 7,1 bilhões em investimentos.

- Abril de 2025: Taiwan divulgou sua Política Estratégica de Semicondutores 2025 para reforçar a P&D em nós avançados em meio a tensões geopolíticas.

- Março de 2025: O Departamento de Comércio dos EUA concedeu USD 285 milhões para lançar o Instituto de Fabricação CHIPS dos EUA na Carolina do Norte.

Escopo do Relatório Global do Mercado de Fundição de Semicondutores

Uma fundição de semicondutores, também chamada de fab e planta de fabricação, refere-se a uma fábrica onde dispositivos, como circuitos integrados (CIs), são fabricados. Tanto as fundições pure-play (fundições que não oferecem produtos próprios) quanto as IDMs (players que projetam e produzem seus próprios produtos) são consideradas parte do estudo.

O estudo acompanha a receita acumulada das fundições de semicondutores utilizadas em diversas aplicações. Além disso, a receita acumulada dos fornecedores de fundições de semicondutores foi considerada juntamente com o impacto da COVID-19 nas projeções de mercado.

O Mercado de Fundição de Semicondutores é segmentado por Nó Tecnológico (10/7/5 nm, 16/14 nm, 20 nm, 28 nm, 45/40 nm, 65 nm e outros nós tecnológicos), por Aplicação (Eletrônicos de Consumo e Comunicação, Automotivo, Industrial, HPC e outras aplicações) e por Geografia (América do Norte, Europa, Oriente Médio e África, e Ásia-Pacífico). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| 10/7/5 nm e abaixo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm e acima |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Pure-play |

| Serviços de Fundição IDM |

| Fab-lite |

| Eletrônicos de Consumo e Comunicação |

| Automotivo |

| Industrial e IoT |

| Computação de Alto Desempenho (HPC) |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Nó Tecnológico | 10/7/5 nm e abaixo | |

| 16/14 nm | ||

| 20 nm | ||

| 28 nm | ||

| 45/40 nm | ||

| 65 nm e acima | ||

| Por Tamanho de Wafer | 300 mm | |

| 200 mm | ||

| ≤150 mm | ||

| Por Modelo de Negócio de Fundição | Pure-play | |

| Serviços de Fundição IDM | ||

| Fab-lite | ||

| Por Aplicação | Eletrônicos de Consumo e Comunicação | |

| Automotivo | ||

| Industrial e IoT | ||

| Computação de Alto Desempenho (HPC) | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fundição de semicondutores em 2031?

O mercado está previsto para atingir USD 266,56 bilhões até 2031, subindo de USD 184,78 bilhões em 2026.

Qual nó tecnológico está crescendo mais rapidamente até 2031?

Os nós abaixo de 10 nm estão preparados para um CAGR de 9,05%, impulsionados pela demanda de IA e computação de alto desempenho.

Qual é o tamanho atual do segmento de wafer de 300 mm?

Os wafers de 300 mm capturaram 68,10% da receita de 2025 e continuam a registrar o maior crescimento, a um CAGR de 9,42%.

Por que os serviços de fundição IDM estão se expandindo rapidamente?

Os fabricantes integrados estão abrindo capacidade excedente para clientes externos, impulsionando este segmento a um CAGR de 8,72%.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico permanece a de crescimento mais rápido, avançando a um CAGR de 8,44% até 2031, mantendo a liderança.

Qual é a principal restrição enfrentada pela expansão abaixo de 3 nm?

A escassez de talentos qualificados em manutenção de EUV representa risco de tempo de inatividade e perda de rendimento nas fábricas avançadas.

Página atualizada pela última vez em: