Tamanho e Participação do Mercado de Ingredientes Alimentares Funcionais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares Funcionais por Mordor Intelligence

O tamanho do mercado de ingredientes alimentares funcionais em 2026 é estimado em USD 20,46 bilhões, crescendo a partir do valor de 2025 de USD 19,96 bilhões, com projeções para 2031 mostrando USD 23,18 bilhões, crescendo a um CAGR de 2,52% no período de 2026-2031. Essa trajetória de crescimento moderado reflete a maturação do setor, à medida que a conscientização dos consumidores sobre os benefícios à saúde impulsiona a demanda sustentada por produtos alimentares enriquecidos e aprimorados. Os ingredientes alimentares funcionais em alimentos funcionais são direcionados a oferecer funções específicas que vão além da nutrição básica. Esses ingredientes desempenham um papel vital na proteção contra doenças agudas e crônicas. Os alimentos funcionais contêm ingredientes naturais ou sintéticos que promovem a saúde ideal e fornecem benefícios de aumento de energia. Os prebióticos são um desses ingredientes que promovem o crescimento de bactérias no intestino grosso que são benéficas para a saúde intestinal, ao mesmo tempo em que inibem o crescimento de bactérias potencialmente prejudiciais à saúde intestinal.

Principais Conclusões do Relatório

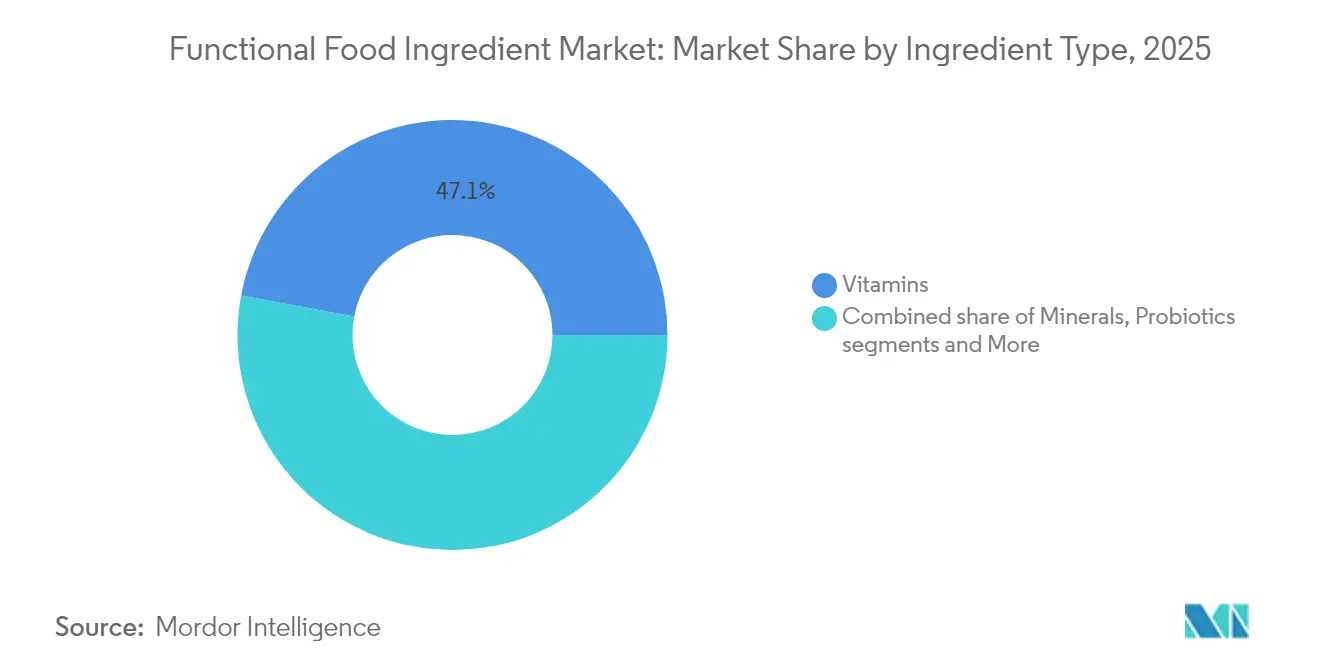

- Por tipo de ingrediente, as vitaminas lideraram com 47,05% da participação do mercado de ingredientes alimentares funcionais em 2025, enquanto os probióticos têm previsão de expansão a um CAGR de 3,29% de 2026 a 2031.

- Por forma, os pós representaram 48,42% do tamanho do mercado de ingredientes alimentares funcionais em 2025, enquanto os concentrados líquidos e outros formatos inovadores têm projeção de crescimento a um CAGR de 4,11% até 2031.

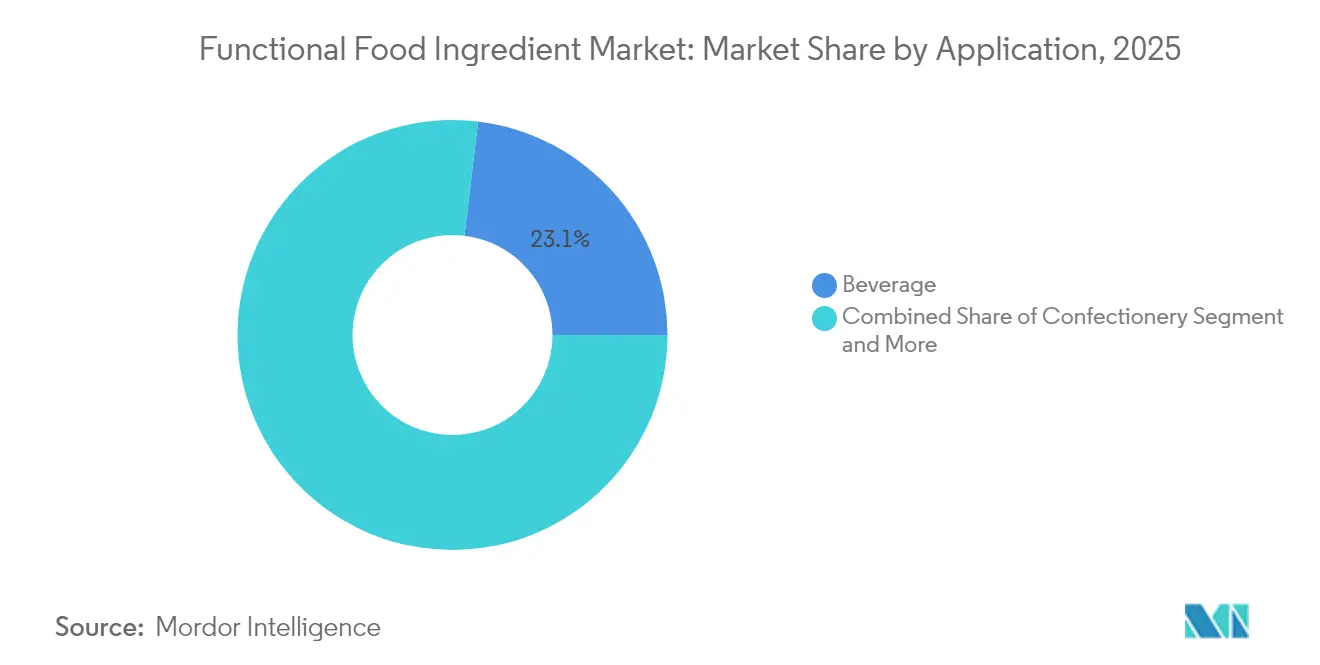

- Por aplicação, as bebidas contribuíram com 23,10% da receita em 2025, e outras categorias alimentares emergentes devem crescer a um CAGR de 3,86% ao longo do período de previsão.

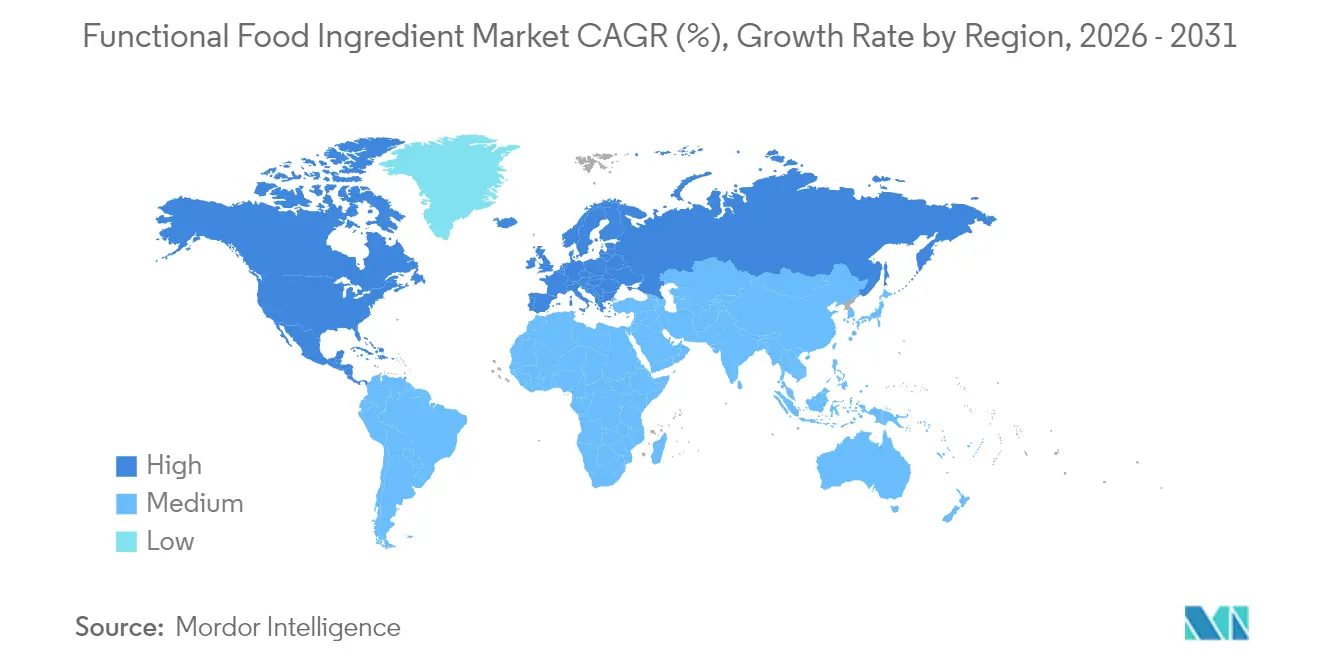

- Por geografia, a América do Norte deteve 33,12% da participação do mercado de ingredientes alimentares funcionais em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 3,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Alimentares Funcionais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda crescente por produtos alimentares nutritivos, convenientes e enriquecidos | +0.8% | Global, com maior crescimento na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Enriquecimento botânico de bebidas funcionais para potencializar benefícios à saúde | +0.5% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Avanço tecnológico em sistemas de encapsulamento e distribuição | +0.4% | América do Norte e Europa liderando, adoção na Ásia-Pacífico acelerando | Médio prazo (2-4 anos) |

| Premiumização de produtos funcionais em mercados desenvolvidos | +0.3% | América do Norte, Europa, Japão, Austrália | Curto prazo (≤ 2 anos) |

| Crescente prevalência de doenças crônicas impulsionando a demanda por produtos alimentares saudáveis | +0.6% | Global, aguda em populações envelhecidas de mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Harmonização regulatória e reformas na via GRAS | +0.2% | América do Norte liderando, Europa seguindo, adoção seletiva na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos alimentares nutritivos, convenientes e enriquecidos

As mudanças no comportamento do consumidor impulsionam o crescimento do mercado, à medida que consumidores preocupados com a saúde priorizam benefícios funcionais em detrimento do sabor e da conveniência. O foco crescente em saúde e bem-estar levou a uma transformação significativa nos padrões de compra, com os consumidores buscando ativamente produtos que ofereçam vantagens nutricionais específicas. Essa mudança reflete maior conscientização nutricional nas escolhas alimentares convencionais e cria demanda sustentada por produtos enriquecidos que atendam a necessidades específicas de saúde, desde o aprimoramento cognitivo até o suporte imunológico. O lançamento pela DSM-Firmenich do palmitato de vitamina A seco em junho de 2024 para enriquecimento de farinha, visando 800 milhões de pessoas, demonstra como a inovação em ingredientes aborda os desafios globais de desnutrição. A combinação de conveniência e requisitos nutricionais cria oportunidades de mercado para ingredientes que proporcionam benefícios à saúde enquanto mantêm o apelo do produto e a eficiência de fabricação. Essa tendência incentivou os fabricantes a desenvolver soluções inovadoras que equilibram o conteúdo nutricional com considerações práticas, levando ao surgimento de novas categorias de produtos e técnicas de formulação.

Enriquecimento botânico de bebidas funcionais para potencializar benefícios à saúde

O enriquecimento à base de plantas tornou-se importante à medida que os consumidores preferem cada vez mais compostos naturais em detrimento de aditivos sintéticos em seus alimentos e bebidas. Essa mudança reflete uma tendência mais ampla em direção a escolhas alimentares mais saudáveis e naturais e à crescente conscientização sobre a origem dos ingredientes. As bebidas são particularmente adequadas para o enriquecimento botânico, pois as formas líquidas permitem uma incorporação mais fácil dos ingredientes, mantendo sabor, textura e propriedades nutricionais ideais. O processo de integração em bebidas também permite melhor biodisponibilidade e absorção de compostos funcionais. A crescente preferência por ingredientes funcionais de origem vegetal apoia os objetivos de sustentabilidade ambiental e as demandas por rótulos limpos, criando oportunidades para empresas que desenvolvem métodos inovadores de extração e processamento botânico. O consumo crescente de bebidas funcionais continua a impulsionar a demanda por ingredientes nos mercados globais, com os consumidores buscando produtos que ofereçam tanto refrescância quanto benefícios à saúde. De acordo com dados da UNESDA[1]UNESDA, "Consumo anual de bebidas não alcoólicas no Reino Unido", www.unesda.org de 2023, o consumo anual de bebidas no Reino Unido atingiu 15.095,2 milhões de litros, demonstrando significativo potencial de mercado para ingredientes funcionais e destacando a escala de oportunidades para os fabricantes neste segmento.

Avanço tecnológico em sistemas de encapsulamento e distribuição

Mecanismos sofisticados de distribuição transformam a funcionalidade dos ingredientes ao abordar os desafios tradicionais de estabilidade, biodisponibilidade e integração sensorial em matrizes alimentares. Avanços recentes em técnicas de microencapsulamento melhoram as taxas de sobrevivência de probióticos, ao mesmo tempo em que mascaram sabores e melhoram a acessibilidade de compostos bioativos, permitindo aplicação mais ampla em categorias alimentares anteriormente inadequadas para enriquecimento funcional. A inovação vai além do encapsulamento tradicional para incluir formatos de goma de liberação temporizada para melatonina e vitamina C de liberação prolongada, proporcionando 24 horas de proteção imunológica, demonstrando como a tecnologia de distribuição cria novas categorias de produtos. Essas capacidades tecnológicas permitem que os fabricantes diferenciem produtos por meio de alegações de eficácia aprimorada, ao mesmo tempo em que atendem às preferências dos consumidores por alimentos funcionais convenientes e eficazes.

Harmonização regulatória e reformas na via GRAS

A evolução das regulamentações em direção a maior transparência e supervisão de segurança afeta a inovação em ingredientes funcionais e o acesso ao mercado. Embora os custos de conformidade possam aumentar, essas regulamentações aumentam a confiança do consumidor na segurança dos ingredientes. As diretrizes do Codex FAO/OMS[2]Organização das Nações Unidas para Alimentação e Agricultura, "Diretrizes Harmonizadas de Probióticos para uso em Alimentos e Suplementos", www.fao.org. para probióticos estabelecem critérios mínimos abrangentes de segurança, incluindo identificação de cepas, protocolos de avaliação de segurança e requisitos específicos de rotulagem. Essas diretrizes apoiam a padronização do comércio internacional, ao mesmo tempo em que garantem a proteção do consumidor por meio de rigorosos controles de qualidade. As empresas com capacidades estabelecidas de documentação de segurança e infraestrutura de conformidade regulatória se beneficiam dessas mudanças regulatórias. No entanto, empresas menores com expertise regulatória limitada e recursos financeiros restritos enfrentam desafios significativos de entrada no mercado, incluindo extensos requisitos de documentação, protocolos de teste e sistemas de monitoramento de conformidade. O cenário regulatório continua a moldar a dinâmica do mercado, influenciando as estratégias de desenvolvimento de produtos e o posicionamento competitivo em todo o setor de ingredientes funcionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo associado a produtos de ingredientes funcionais limitando a adoção generalizada | -0.7% | Global, agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Casos crescentes de alergias alimentares e intolerâncias a ingredientes | -0.3% | Mercados desenvolvidos com maior prevalência de alergias | Médio prazo (2-4 anos) |

| Desafios de integração e controle de qualidade na produção de alimentos funcionais | -0.2% | Global, concentrado em operações de fabricação complexas | Médio prazo (2-4 anos) |

| Conscientização limitada do consumidor e equívocos | -0.4% | Global, particularmente agudo em mercados emergentes e áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo associado a produtos de ingredientes funcionais limitando a adoção generalizada

Os altos preços dos ingredientes funcionais criam barreiras significativas à entrada no mercado, especialmente em segmentos sensíveis ao preço e economias emergentes, onde os consumidores priorizam o custo em detrimento dos benefícios à saúde. A lacuna substancial entre preço e valor percebido restringe o crescimento do mercado, à medida que os consumidores avaliam cuidadosamente os benefícios do produto em relação aos custos. Os processos de fabricação complexos necessários para incorporar ingredientes funcionais, incluindo equipamentos especializados, rigorosas medidas de controle de qualidade e técnicas avançadas de processamento, aumentam os custos de produção que os fabricantes frequentemente precisam repassar aos consumidores. Esse desafio se intensifica à medida que novas tecnologias de ingredientes exigem investimentos substanciais em pesquisa e desenvolvimento, expertise especializada e esforços contínuos de inovação, enquanto as empresas se esforçam para manter preços competitivos em um mercado cada vez mais consciente dos custos.

Casos crescentes de alergias alimentares e intolerâncias a ingredientes

A crescente prevalência de alergias e intolerâncias alimentares restringe as opções de seleção e formulação de ingredientes, o que afeta as oportunidades de mercado para compostos funcionais e aumenta os custos de conformidade regulatória. Os fabricantes de alimentos devem avaliar e validar cuidadosamente cada ingrediente quanto a possíveis riscos alérgenos antes de incorporá-los aos produtos. O gerenciamento de alérgenos requer linhas de produção dedicadas, protocolos abrangentes de teste e procedimentos rigorosos de limpeza entre as rodadas de produção, o que eleva as despesas operacionais. Medidas de prevenção de contaminação cruzada, programas de treinamento de funcionários e sistemas de documentação acrescentam ainda mais complexidade à fabricação. Além dos alérgenos comuns, novos ingredientes funcionais apresentam riscos desconhecidos de alergia, exigindo testes de segurança completos e monitoramento após o lançamento no mercado. As empresas devem investir em extensos ensaios clínicos, estudos de toxicologia e avaliações de alergenicidade para ingredientes novos. Requisitos aprimorados de rotulagem e regulamentações de divulgação de alérgenos criam desafios de conformidade, particularmente para pequenos fornecedores de ingredientes sem sistemas regulatórios estabelecidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Vitaminas Lideram Enquanto Probióticos Impulsionam a Inovação

As vitaminas detiveram uma participação de mercado dominante de 47,05% em 2025, apoiadas pela ampla aceitação do consumidor e pelos marcos regulatórios estabelecidos nos mercados globais. Os probióticos registraram a maior taxa de crescimento, com um CAGR de 3,29% até 2031, apoiados por crescentes evidências científicas dos benefícios do eixo intestino-cérebro e pelos esforços da Associação Internacional de Probióticos para melhorar os processos de avaliação pós-mercado da FDA. Minerais e proteínas mantiveram demanda estável em seus segmentos de mercado maduros, enquanto os ingredientes de ômega-3 se beneficiaram de inovações técnicas, como demonstrado pelas formulações solúveis em água da Infusd Nutrition, que dobraram a biodisponibilidade em comparação com emulsões convencionais.

Os prebióticos demonstraram potencial de crescimento devido aos avanços na pesquisa do microbioma, apesar de terem menos estrutura regulatória em comparação com os probióticos. Os segmentos de mercado refletem uma mudança do setor em direção a ingredientes funcionais com benefícios comprovados à saúde. As empresas que desenvolvem sistemas inovadores de distribuição e alegações de saúde baseadas em evidências obtêm vantagens competitivas, enquanto os fabricantes tradicionais de vitaminas enfrentam pressão nas margens devido à concorrência de genéricos.

Por Forma: Dominância do Pó Desafiada pela Inovação

As formulações em pó detiveram uma participação de mercado de 48,42% em 2025, devido à sua conveniência de fabricação, eficiência de custo e infraestrutura estabelecida de cadeia de suprimentos nas operações de processamento de alimentos. Outras formas estão crescendo a um CAGR de 4,11% até 2031, apoiadas por desenvolvimentos em concentrados líquidos, sistemas encapsulados e novos mecanismos de distribuição que atendem a necessidades específicas de aplicação. As formas líquidas estão ganhando destaque em aplicações de bebidas, onde oferecem melhor mistura homogênea e integração sensorial em comparação com alternativas em pó, especialmente para compostos funcionais sensíveis ao calor.

O desenvolvimento de formas cria oportunidades de diferenciação de mercado, à medida que os fabricantes abordam as limitações tradicionais do pó em controle de poeira, taxas de dissolução e impacto sensorial. O mercado reflete maior sofisticação, à medida que os fornecedores de ingredientes funcionais desenvolvem soluções especializadas para aplicações alimentares específicas, em vez de abordagens universais. As empresas que se concentram na inovação de formas fortalecem sua posição de mercado, à medida que os fabricantes de alimentos buscam soluções de ingredientes funcionais específicas para cada aplicação.

Por Aplicação: Bebidas Lideram as Tendências de Diversificação

As aplicações de bebidas detiveram a maior participação de mercado, com 23,10% em 2025, devido às vantagens do formato líquido na incorporação de ingredientes funcionais e à preferência do consumidor por bebidas voltadas para a saúde. A categoria de outras aplicações tem projeção de crescimento a um CAGR de 3,86% até 2031, impulsionada pela expansão dos ingredientes funcionais para novas categorias alimentares, incluindo lanches, condimentos e alimentos preparados. Os produtos lácteos e as alternativas a laticínios continuam a apresentar potencial de crescimento substancial.

O segmento de carnes e frutos do mar mostra potencial de crescimento por meio de tendências de rótulo limpo e oportunidades de enriquecimento proteico, apesar de enfrentar requisitos regulatórios mais rigorosos para o uso de ingredientes em comparação com outras categorias. A crescente gama de aplicações demonstra como os fabricantes de ingredientes desenvolveram soluções especializadas que superam os desafios de formulação, mantendo a qualidade do produto e o apelo ao consumidor.

Análise Geográfica

A América do Norte detém a posição de mercado dominante com uma participação de 33,12% em 2025, apoiada por marcos regulatórios robustos, alta conscientização do consumidor e infraestrutura bem desenvolvida de alimentos funcionais. A Ásia-Pacífico está experimentando a maior taxa de crescimento, com um CAGR de 3,78% até 2031, impulsionada pelo aumento das rendas disponíveis, crescente conscientização sobre saúde e melhorias regulatórias na China, Índia e Japão.

A Europa mantém uma presença significativa no mercado por meio de padrões rigorosos de qualidade e demanda do consumidor por ingredientes funcionais naturais e cientificamente validados, embora regulamentações complexas limitem o crescimento. A recente aprovação pela China de 24 suplementos nutricionais e 10 matérias-primas funcionais sob novas regulamentações de alimentos saudáveis destaca o avanço regulatório na Ásia-Pacífico. A América do Sul e o Oriente Médio e África mostram potencial de crescimento devido à expansão das populações de classe média e ao aumento da conscientização sobre alimentos funcionais, mas enfrentam restrições decorrentes de lacunas de infraestrutura e incertezas regulatórias.

A dinâmica do mercado regional varia com base nas preferências do consumidor, nos ambientes regulatórios e nos estágios de desenvolvimento econômico. As regulamentações estabelecidas de alimentos funcionais do Japão, incluindo os marcos FOSHU e FFC, servem como referências para outros mercados da Ásia-Pacífico que equilibram inovação e proteção do consumidor. O sucesso da expansão do mercado depende da capacidade das empresas de compreender os requisitos regulatórios e as nuances culturais, mantendo a eficiência operacional entre as regiões.

Panorama regulatório

Os ingredientes alimentares funcionais normalmente se situam entre as regras de aditivos alimentares, alimentos novos e alegações de saúde, o que afeta o tempo de lançamento no mercado e os tipos de funções que podem ser divulgadas por região. Na União Europeia, o Regulamento (UE) 2015/2283 define a via de autorização para alimentos novos, e a EFSA atualizou as orientações administrativas para pedidos de alimentos novos, com exigências entrando em vigor em 1 de janeiro de 2026. A atualização torna mais rigorosas as expectativas sobre estrutura do dossiê e processo para os requerentes.

Em 2026, reguladores e organismos internacionais também continuaram avançando esforços de supervisão e harmonização que afetam o comércio global e a conformidade. Nos EUA, a FDA identificou o fortalecimento da supervisão de substâncias Geralmente Reconhecidas como Seguras (GRAS) entre suas entregas prioritárias do Human Foods Program para 2026, apontando para um caminho mais escrutinado para ingredientes funcionais e comprovação de suporte. No nível de definição de padrões globais, a Comissão do Codex Alimentarius realizou sua 49ª sessão de 6 a 10 de julho de 2026 e adotou novos padrões de segurança e qualidade alimentar, enquanto a JECFA continuou avaliações de aditivos amplamente utilizados e insumos relacionados a botânicos (por exemplo, extrato de alecrim), reforçando a necessidade de dossiês de segurança robustos e especificações rastreáveis.

Análise da cadeia de valor

A cadeia de valor de ingredientes alimentares funcionais começa com matérias-primas agrícolas e marinhas a montante (para fibras, proteínas e fontes de ômega-3) e insumos químicos ou de fermentação (para vitaminas, aminoácidos e enzimas). Ela então passa por etapas de processamento como extração, purificação, fermentação e estabilização, incluindo microencapsulação e outros sistemas de liberação. Após a formulação, os fornecedores de ingredientes vendem por meio de canais B2B diretos para grandes fabricantes de alimentos e bebidas, e por meio de distribuidores especializados e fabricantes contratados que fornecem mistura, premix e suporte de aplicação, especialmente onde aplicações de bebidas e lácteos exigem dispersão consistente e desempenho sensorial.

Restrições regulatórias e concentração em insumos-chave são obstáculos recorrentes. As aprovações de alimentos novos junto à EFSA podem adicionar tempo e custos para alguns compostos inovadores, e associações do setor têm pressionado por reformas de processo (por exemplo, a European Specialty Food Ingredients federation pedindo mudanças nos processos de avaliação de risco da EFSA em fevereiro de 2025). Vulnerabilidades de fornecimento em vitaminas e carotenoides também apareceram na dinâmica de disponibilidade, incluindo a interrupção ligada ao incidente da BASF em Ludwigshafen em 2024, que se estendeu até 2025, o que tem incentivado o multifornecimento, testes de qualidade adicionais e maior uso de armazenamento regional para manter a continuidade da formulação.

Cenário Competitivo

A concentração do mercado reflete uma estrutura competitiva fragmentada, com oportunidades tanto para corporações multinacionais estabelecidas quanto para fornecedores especializados de ingredientes capturarem valor por meio de posicionamento diferenciado. Os principais players, incluindo DSM-Firmenich AG, Kerry Group plc, Ingredion Incorporated, Arla Foods amba e Corbion N.V., aproveitam as vantagens de escala em investimento em pesquisa e desenvolvimento e distribuição global, enquanto empresas emergentes se concentram em ingredientes novos e sistemas inovadores de distribuição que atendem a nichos de mercado específicos.

Os padrões estratégicos enfatizam a integração vertical, com empresas expandindo ao longo da cadeia de valor, desde o fornecimento de matérias-primas até o desenvolvimento de produtos acabados, para capturar margens mais altas e garantir o controle de qualidade. A implantação de tecnologia impulsiona a diferenciação competitiva, à medida que as empresas investem em capacidades avançadas de processamento, testes analíticos e plataformas de informática de ingredientes para acelerar os ciclos de desenvolvimento de produtos.

Oportunidades de espaço em branco existem em nutrição personalizada, fornecimento sustentável de ingredientes e compostos novos em conformidade regulatória que abordam preocupações emergentes de saúde. O cenário competitivo favorece empresas que equilibram o investimento em inovação com a excelência operacional, mantendo a conformidade regulatória em múltiplas jurisdições.

Líderes do Setor de Ingredientes Alimentares Funcionais

DSM-Firmenich AG

Kerry Group plc

Arla Foods amba

Corbion N.V.

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inovação está migrando da fortificação com um único ingrediente para plataformas de maior barreira que combinam ciência de ingredientes, controles de fabricação e preparação regulatória. A descoberta e triagem habilitadas por IA estão ganhando força como caminho para identificar novas proteínas funcionais e melhorar o desempenho, como refletido na colaboração de P&D de março de 2026 entre Ingredion e Shiru usando a plataforma Flourish AI da Shiru. Em termos de comercialização e conformidade, a ênfase da FDA na supervisão de GRAS em suas prioridades do Human Foods Program de 2026 aumenta o valor dos fornecedores capazes de organizar evidências de segurança, especificações e monitoramento pós-comercialização em dossiês prontos para o cliente.

As expansões de capacidade em ingredientes funcionais especializados também estão criando oportunidades para lançamentos orientados por aplicação em bebidas, lácteos e outros formatos nutricionais. A FrieslandCampina Ingredients concluiu uma expansão estratégica de sua instalação em Borculo em março de 2026, dobrando a capacidade de isolado de proteína do soro e membrana do glóbulo de gordura do leite, e posteriormente anunciou um investimento de 90 milhões de euros em maio de 2026 para expandir e atualizar a capacidade de proteína do soro em Bedum, Veghel e Workum. Essa expansão visa apoiar o aumento de escala para formulações bioativas e de nutrição de desempenho. Insumos derivados de fermentação e adjacentes à saúde intestinal também estão atraindo investimentos, incluindo a Galam colocando em operação capacidade adicional de produção de GOFOS para fibra FOS em janeiro de 2026, e a Vidya inaugurando uma instalação de fabricação de probióticos de 28.750 pés quadrados na Flórida em abril de 2026, com zonas separadas para cepas formadoras e não formadoras de esporos, refletindo abordagens mais rigorosas de qualidade por design para estabilidade de cepas e controle de contaminação.

Desenvolvimentos recentes do setor

- Abril de 2026: A Kerry Group inaugurou um hub ampliado de fabricação biotecnológica em Carrigaline, Co. Cork, Irlanda, aumentando sua capacidade de produção de enzimas lactase. A expansão fortalece o fornecimento para posicionamento de redução de lactose e bem-estar digestivo em formulações lácteas e de alternativas lácteas, além de melhorar a escala de biotecnologia interna para clientes de ingredientes.

- Maio de 2025: A Bunge Limited anunciou um investimento de 484 milhões de euros em uma planta de proteína de soja para produzir concentrados de proteína de soja, incluindo laboratórios avançados de teste de qualidade. O projeto adiciona capacidade em escala industrial para ingredientes de proteína vegetal usados em alimentos fortificados e apoia um controle de especificação mais rigoroso para desempenho de formulação funcional.

- Junho de 2024: A Brevel, Ltd. lançou uma instalação comercial de 27.000 pés quadrados para fabricar pó de proteína de microalgas. A medida amplia o conjunto de insumos proteicos alternativos e não geneticamente modificados disponíveis para alimentos funcionais, melhorando a capacidade das marcas de combinar narrativas de sustentabilidade com fortificação proteica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange ingredientes adicionados a alimentos e bebidas do dia a dia para apoiar um benefício específico à saúde além da nutrição básica, e seu tamanho é calculado com base no valor desses ingredientes vendidos para a fabricação de alimentos.

Exclusões de escopo: exclui alimentos funcionais acabados vendidos aos consumidores, e também exclui produtos terapêuticos de grau farmacêutico que são regulados como medicamentos.

Visão geral da segmentação

- Por Tipo

- Vitaminas

- Minerais

- Proteínas e Aminoácidos

- Ingredientes de Ômega-3

- Prebióticos

- Probióticos

- Outros Ingredientes Alimentares Funcionais

- Por Forma

- Pó

- Líquido

- Outros

- Por Aplicação

- Panificação

- Laticínios e Produtos Alternativos a Laticínios

- Carnes e Frutos do Mar

- Confeitaria

- Bebidas

- Outras Aplicações

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- Espanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o panorama básico de oferta e demanda para ingredientes alimentares funcionais e para manter as premissas fundamentadas em sinais públicos. Consultamos fontes como o Departamento de Agricultura dos EUA para contexto nutricional e de categorias alimentares, a Food and Drug Administration dos EUA para diretrizes de alegações e rotulagem, e publicações da EFSA sobre como as declarações de saúde de ingredientes são avaliadas na Europa.

Também revisamos materiais de organismos globais como FAO e OMS, além de periódicos revisados por pares que discutem temas como probióticos, fibras e ingredientes de ômega-3 em aplicações alimentares. Relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e imprensa confiável foram usados para entender o posicionamento de ingredientes e a movimentação geral de preços. Para verificação cruzada das divisões de receita a nível de empresa e da atividade de patentes em áreas relevantes de ingredientes, utilizamos seletivamente assinaturas pagas para dados financeiros de empresas e bancos de dados de patentes. As fontes documentais listadas acima são meramente ilustrativas, e referências públicas e proprietárias adicionais foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas com especialistas e pesquisas estruturadas entre fornecedores de ingredientes, fabricantes de alimentos e bebidas e especialistas do lado da distribuição, de modo que o modelo final reflita como os ingredientes são vendidos e especificados para formulações alimentares. Como este é um mercado global, os dados foram verificados em APAC, EMEA e Américas para validar faixas de preço, adoção por aplicação (por exemplo, bebidas e lácteos) e a divisão prática entre pós e concentrados líquidos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | APAC: 43% |

| Nível médio: 49% | Líderes funcionais/de unidade: 34% | EMEA: 34% |

| Participantes menores: 15% | Gerentes: 51% | Américas: 23% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down em que o pool de valor de ingredientes alimentares é reduzido usando a demanda em nível de aplicação para formulações funcionais, seguido de verificações de taxa de penetração para os principais grupos de ingredientes que comumente impulsionam a fortificação. Uma vez formado esse pool de demanda, aproximações seletivas bottom-up foram usadas para manter os totais realistas, incluindo divisões amostradas de receita de fornecedores, verificações de canal e cálculos de volume por ASP típico para formatos comuns de ingredientes.

Os principais insumos do modelo incluem a participação de alegações funcionais dentro de alimentos embalados, o crescimento da categoria em bebidas fortificadas e lácteos e alternativas lácteas, dosagens típicas e taxas de inclusão para probióticos e fibras, mix de formas (pós versus concentrados líquidos) e faixas de preços regionais para vitaminas e ácidos graxos ômega-3 e 6. Onde uma verificação bottom-up apresentava cobertura ausente em geografias menores ou aplicações de nicho, as lacunas foram tratadas por meio de alocação baseada em proporções vinculadas a indicadores de produção alimentar, e validadas com feedback de entrevistas.

Para a previsão, usamos análise de cenários apoiada por indicadores de tendência de ciclo curto, em que fatores como demanda impulsionada pela consciência sobre saúde, sinais regulatórios e de rotulagem e crescimento de aplicações são traduzidos em casos base, conservador e otimista. O caminho final é escolhido depois que especialistas primários analisam a rapidez com que a adoção e os preços podem se movimentar em cada região e aplicação.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de triangulação passo a passo entre sinais independentes, seguida de revisão interna antes da aprovação final. Os resultados são verificados em relação a métricas relacionadas, como crescimento de alimentos funcionais, mudanças no mix de ingredientes e consistência regional nas participações de forma e aplicação, e quaisquer variações incomuns são investigadas antes de serem aceitas.

Se surgir uma variação significativa, como uma mudança acentuada de preço regional ou uma alteração inesperada na demanda por probióticos, os analistas voltam a contatar os especialistas relevantes e revisam as premissas subjacentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes. Antes da entrega, é realizada uma revisão final do analista para que os clientes recebam a visão de mercado mais atual disponível naquele momento.

Comparação do tamanho do mercado de ingredientes alimentares funcionais da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para ingredientes alimentares funcionais podem parecer muito distantes entre si, mesmo quando parecem se referir ao mesmo espaço, e isso geralmente se deve ao que está sendo contabilizado e como é avaliado. As diferenças também surgem do ano usado para o dimensionamento, de como o preço é convertido em USD e se os números estão vinculados a sinais reais de demanda da fabricação de alimentos.

Os alimentos funcionais acabados vendidos no varejo estão fora do escopo da Mordor Intelligence aqui, razão pela qual alguns totais publicados maiores não se alinham com uma visão apenas de ingredientes. Outra lacuna comum surge da mistura de suplementos dietéticos e usos semelhantes a farmacêuticos no mesmo conjunto, ou do uso de premissas agressivas de crescimento de preços para vitaminas, probióticos e fibras sem verificações suficientes em relação ao mix de formas e à realidade das aplicações. Também observamos variações causadas pela cadência de atualização, em que insumos mais antigos sobre crescimento de categoria e preços regionais ainda são reportados adiante.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 20,46 bilhões de USD (2026) | |

| Editora de Pesquisa Global A | 128,12 bilhões de USD (2025) | Este número parece usar uma cesta muito mais ampla, que pode combinar receitas de ingredientes com um valor mais amplo de produtos relacionados a alimentos funcionais, e também aplica um ano-base diferente que altera o nível em USD. |

| Editora de Pesquisa do Setor B | 74,13 bilhões de USD (2024) | A estimativa é reportada com base em um ano-base anterior e pode incluir categorias adjacentes, como suplementos e outros usos finais, o que aumenta o pool endereçável em comparação com um modelo de vendas de ingredientes para a fabricação de alimentos. |

No geral, a diferença é explicada principalmente pelo que está incluído no pool de receita contabilizado e por quão estritamente a demanda está vinculada a aplicações alimentares como bebidas, panificação e lácteos. Ao manter o modelo rastreável a categorias de ingredientes, mix de formas e verificações de preços regionais, a estimativa permanece mais fácil de reproduzir e auditar quando surgem novos dados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ingredientes Alimentares Funcionais?

O mercado gerou USD 20,46 bilhões em 2026 e tem projeção de atingir USD 23,18 bilhões até 2031, crescendo a um CAGR de 2,52%.

Qual tipo de ingrediente detém a maior participação?

As vitaminas comandaram 47,05% da receita em 2025 devido à familiaridade do consumidor e à ampla aceitação regulatória.

Por que os probióticos estão crescendo mais rapidamente do que outros segmentos?

As diretrizes harmonizadas do Codex, as evidências científicas sobre os benefícios intestino-cérebro e o encapsulamento avançado que melhora a vida útil apoiam um CAGR de 3,29% para os probióticos até 2031.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 3,78%, à medida que China, Índia e Japão atualizam as regulamentações de alimentos saudáveis e as rendas da classe média aumentam.

Página atualizada pela última vez em: