Tamanho e Participação do Mercado de Ingredientes para Saúde Óssea e Articular

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

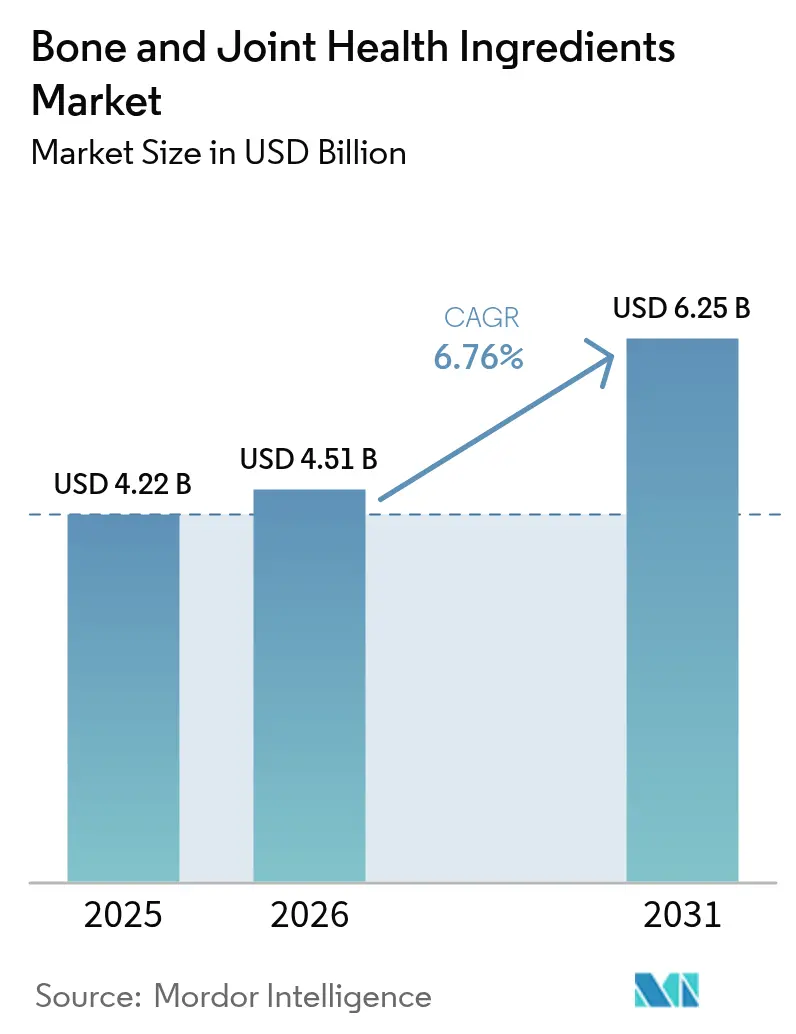

| Tamanho do Mercado (2026) | 4.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.76% CAGR |

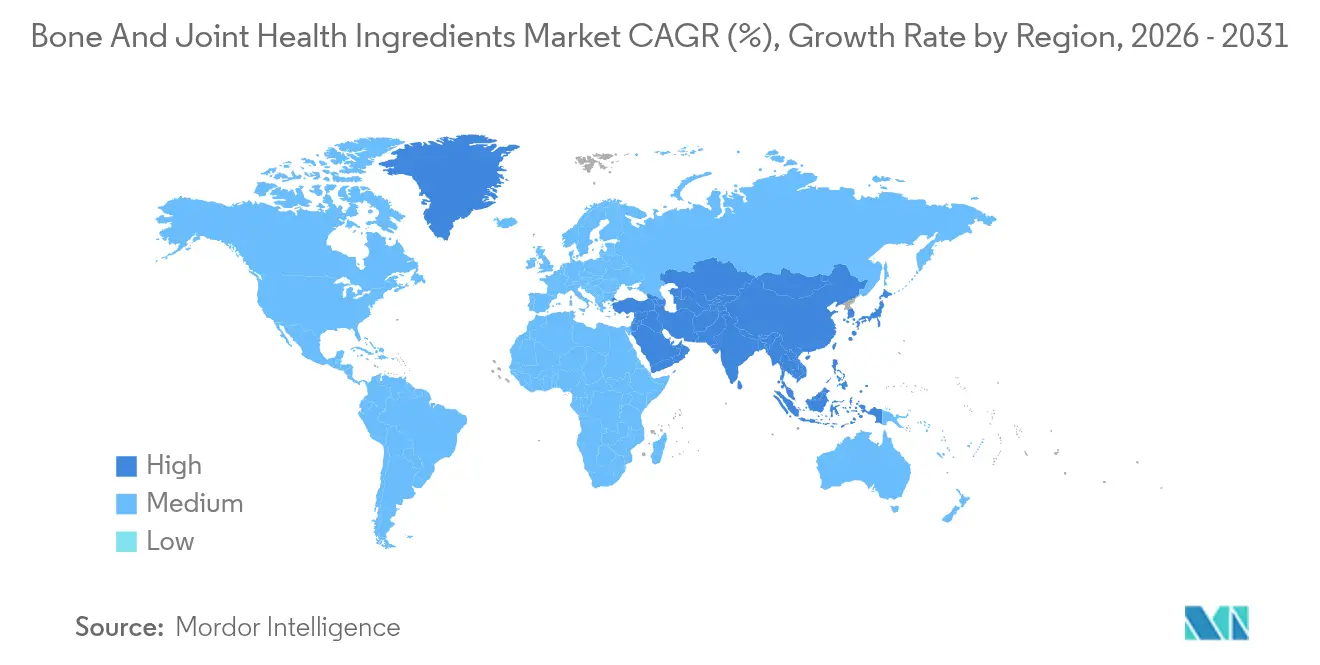

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes para Saúde Óssea e Articular por Mordor Intelligence

O tamanho do mercado de ingredientes para saúde óssea e articular em 2026 é estimado em USD 4,51 bilhões, crescendo a partir do valor de 2025 de USD 4,22 bilhões, com projeções para 2031 mostrando USD 6,25 bilhões, crescendo a um CAGR de 6,76% no período de 2026 a 2031. Essa trajetória de crescimento reflete a convergência de mudanças demográficas, evolução regulatória e inovação tecnológica que posiciona os ingredientes para saúde articular como componentes críticos nas estratégias de saúde preventiva. A expansão do mercado é fundamentalmente impulsionada pela crescente prevalência de osteoartrite e osteoporose, com afirmações científicas indicando que uma maior ingestão de ômega-3 reduz o risco de osteoporose em aproximadamente 30% entre os consumidores. Os marcos regulatórios nos principais mercados estão criando oportunidades sem precedentes para a expansão do mercado, particularmente na Ásia-Pacífico, onde a Administração Estatal de Regulação de Mercado da China está elaborando regulamentos para permitir que alimentos funcionais façam afirmações de suporte à saúde articular, incluindo benefícios para aliviar dores articulares e manter a saúde da cartilagem articular.

Principais Conclusões do Relatório

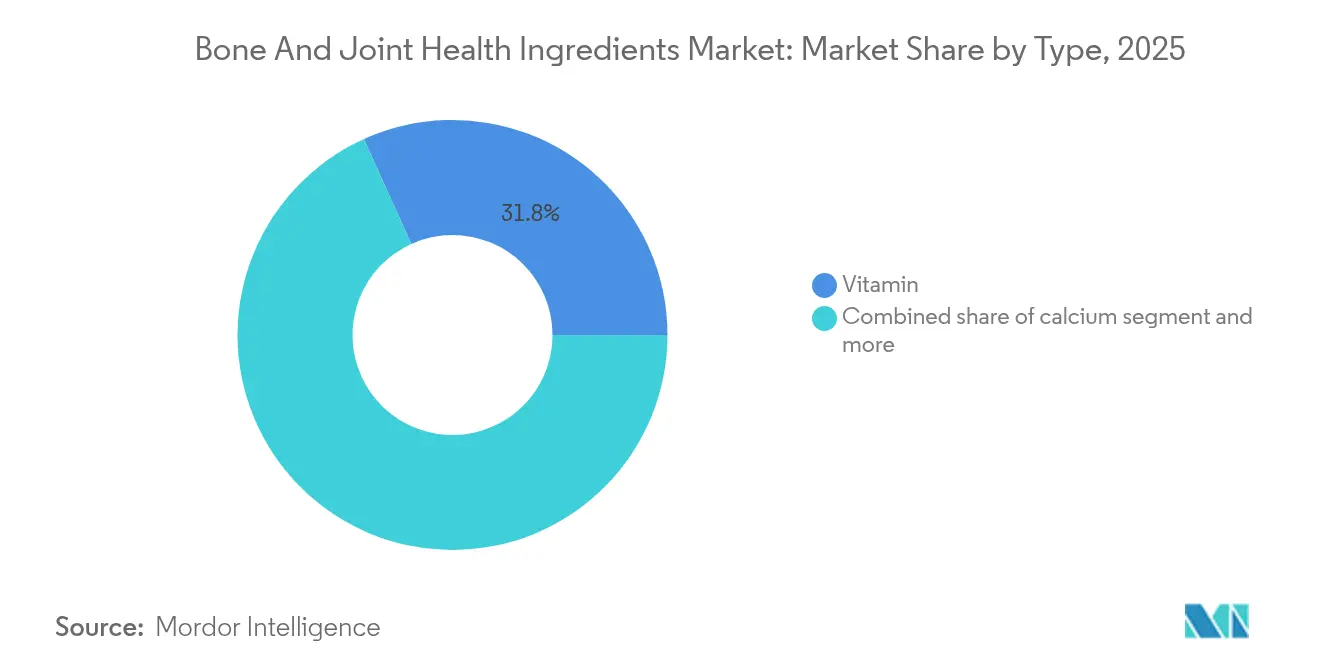

- Por tipo, a categoria de vitaminas detinha 31,76% da participação do mercado de ingredientes para saúde óssea e articular em 2025; o cálcio tem previsão de expansão a um CAGR de 8,55% até 2031.

- Por fonte, os ingredientes de origem animal capturaram 55,12% da participação do mercado de ingredientes para saúde óssea e articular em 2025, enquanto as alternativas de origem vegetal têm projeção de crescimento a um CAGR de 10,47% até 2031. >

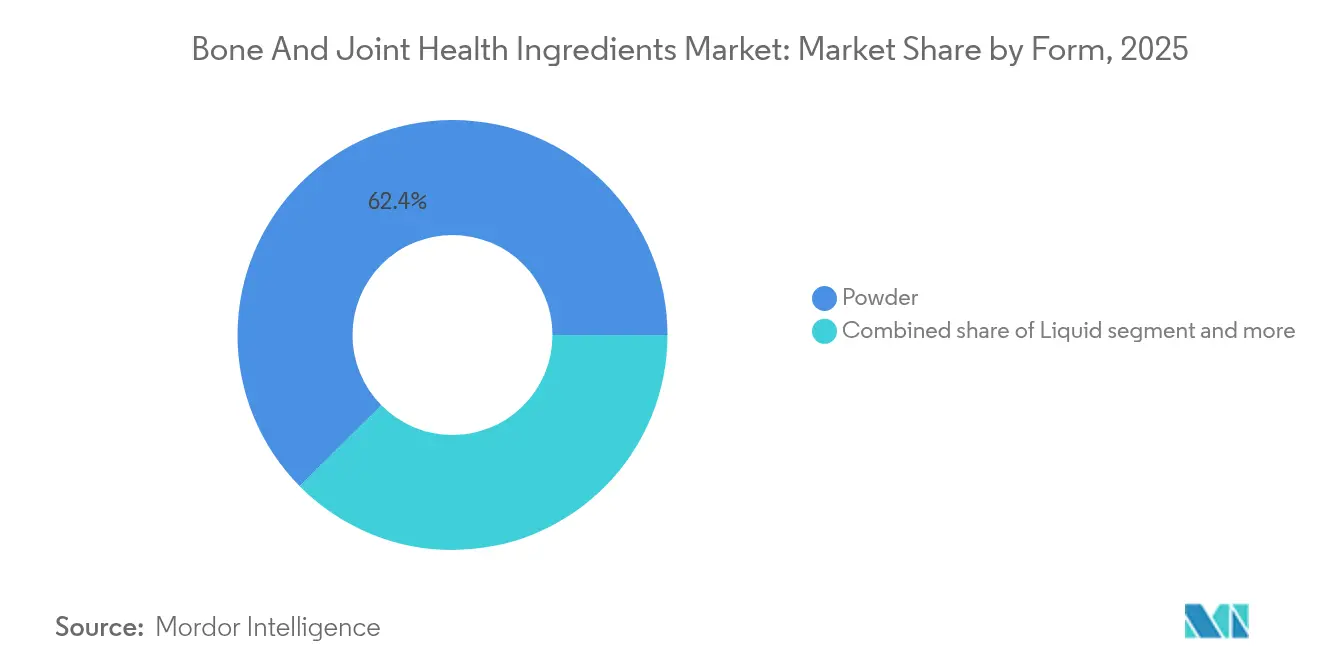

- Por forma, as formulações em pó representaram 62,42% do tamanho do mercado de ingredientes para saúde óssea e articular em 2025 e estão avançando a um CAGR de 8,78% durante 2026-2031.

- Por aplicação, os suplementos alimentares responderam por 52,63% do tamanho do mercado de ingredientes para saúde óssea e articular em 2025 e devem registrar o CAGR mais rápido de 8,98% até 2031.

- Por geografia, a América do Norte liderou com 34,74% de participação na receita em 2025, enquanto a Ásia-Pacífico é a região de expansão mais rápida com um CAGR de 8,88% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes para Saúde Óssea e Articular

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de osteoartrite e osteoporose | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescente conscientização do consumidor sobre saúde articular preventiva e automedicação | +1.2% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda crescente de atletas e profissionais de fitness por produtos de suporte articular | +0.9% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento das taxas de obesidade elevando o estresse articular e o risco de osteoartrite | +1.1% | Global, com impacto pronunciado na América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente por soluções personalizadas de saúde articular | +0.7% | Ásia-Pacífico como núcleo, expandindo-se para América do Norte e Europa | Médio prazo (2-4 anos) |

| Integração crescente de ingredientes para saúde articular em alimentos funcionais e | +0.8% | Global, com liderança em inovação na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Osteoartrite e Osteoporose

A crescente prevalência de distúrbios musculoesqueléticos está mudando as prioridades de saúde globalmente. As projeções atuais indicam que uma parcela substancial da população global desenvolverá artrite nas próximas décadas, destacando um desafio crítico de saúde. Essa tendência afeta não apenas os idosos, mas também populações mais jovens devido a fatores de estilo de vida e estresse relacionado ao trabalho. O ácido hialurônico de alto peso molecular pode restaurar os parâmetros ósseos trabeculares a níveis normais, aumentando o crescimento dos osteoblastos e reduzindo a atividade dos osteoclastos por meio da diminuição da expressão de RANKL. A abordagem de tratamento está mudando do gerenciamento de sintomas para medicamentos modificadores da doença osteoartrite (DMOADs) que abordam a deterioração da cartilagem e a inflamação sinovial. Essa mudança cria oportunidades significativas de mercado para ingredientes que podem alterar a progressão da doença em vez de proporcionar alívio temporário dos sintomas. Os participantes do mercado precisam de inteligência de negócios abrangente para navegar nesse cenário em evolução, identificar padrões de tratamento emergentes, avaliar a dinâmica competitiva e tomar decisões de investimento informadas em resposta às mudanças nas abordagens terapêuticas e nas demandas dos consumidores.

Crescente Conscientização do Consumidor sobre Saúde Articular Preventiva e Automedicação

A pandemia de COVID-19 mudou o comportamento do consumidor em direção à saúde preventiva e ao gerenciamento proativo da saúde. O mercado de nutracêuticos da Ásia-Pacífico expandiu-se significativamente, impulsionado pelo aumento do consumo durante a pandemia. O crescimento do mercado decorre da crescente demanda por formulações cientificamente validadas e produtos com rótulo limpo com fornecimento transparente de ingredientes. A Administração de Alimentos e Medicamentos (FDA) de Taiwan atualizou seus regulamentos de afirmações funcionais de saúde óssea, eliminando os requisitos de testes em animais e estabelecendo requisitos mínimos de participantes para estudos de qualidade óssea. Essa mudança regulatória está alinhada com a demanda dos consumidores por produtos éticos e baseados em evidências. Os consumidores mais jovens, em particular, estão adotando práticas de automedicação, enfatizando conveniência e soluções personalizadas de gerenciamento de saúde. Essas dinâmicas de mercado apresentam oportunidades para as empresas desenvolverem estratégias direcionadas e inovações de produtos que atendam às preferências dos consumidores em evolução e aos requisitos regulatórios.

Demanda Crescente de Atletas e Profissionais de Fitness por Produtos de Suporte Articular

O foco crescente no bem-estar abrangente dos atletas impulsionou a demanda por ingredientes especializados para saúde óssea e articular no mercado de nutrição esportiva. As empresas estão desenvolvendo produtos que vão além da recuperação muscular para apoiar a mobilidade sustentada e a prevenção de lesões. A Bioiberica lançou bebidas lácteas com suporte articular na Espanha contendo Mobilee™, uma combinação patenteada de ácido hialurônico, polissacarídeos e colágeno, voltada para atletas com desconforto articular. Vários ensaios clínicos afirmaram que o consumo diário de Mobilee™ melhora a função articular e reduz a dor, estabelecendo sua eficácia como ingrediente funcional em nutrição de desempenho. O ingrediente recebeu aprovação de segurança da Autoridade Europeia para a Segurança dos Alimentos (EFSA) e o status de Geralmente Reconhecido como Seguro (GRAS) para uso em produtos lácteos. Os atletas exigem ingredientes com alta biodisponibilidade e perfis de segurança, o que influencia o desenvolvimento de produtos e os métodos de entrega. As equipes esportivas profissionais priorizam a saúde articular para vantagem competitiva, criando um segmento de mercado para soluções baseadas em evidências. Os participantes do mercado precisam de insights abrangentes sobre preferências dos consumidores, requisitos de conformidade regulatória, estratégias de posicionamento competitivo e inovações tecnológicas emergentes para tomar decisões de negócios informadas e manter a competitividade no mercado.

Aumento das Taxas de Obesidade Elevando o Estresse Articular e o Risco de Osteoartrite

A obesidade exerce estresse excessivo sobre as articulações, criando um ciclo em que a dor articular reduz a atividade física, levando a maior ganho de peso e danos articulares. A relação entre obesidade e osteoartrite envolve tanto o estresse mecânico quanto os processos inflamatórios, pois o tecido adiposo libera citocinas que danificam a cartilagem e inflamam o tecido articular. A pesquisa continua sobre compostos que visam a inflamação e o metabolismo ósseo por meio de intervenções dietéticas, com foco na conexão entre saúde intestinal e saúde óssea. O mercado mostra potencial significativo para ingredientes que abordam o gerenciamento de peso, a inflamação e a saúde articular em conjunto, particularmente à medida que os medicamentos para obesidade ganham maior aceitação nos protocolos de tratamento. As empresas que investem neste segmento de mercado se beneficiam da compreensão das combinações de tratamentos emergentes, das preferências dos consumidores por soluções naturais e das vias regulatórias para o desenvolvimento de novos produtos. Os participantes do mercado precisam de insights abrangentes sobre panoramas de patentes, resultados de ensaios clínicos e posicionamento competitivo para capitalizar as oportunidades nesta área terapêutica em expansão. A Federação Mundial do Coração estima que 2,7 bilhões de adultos estarão vivendo com sobrepeso ou obesidade até o final de 2025. A prevalência global de obesidade continua a aumentar, tornando-a um dos desafios de saúde pública mais significativos em todo o mundo[1]Fonte: Federação Mundial do Coração, "A Obesidade é uma Condição Médica," world-heart-federation.org.

Análise de Impacto das Restrições*

| Restrição | Impacto (~)% na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços das principais matérias-primas | -0.8% | Global, com maior impacto em mercados sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Altos custos de fabricação impactando o preço e a acessibilidade dos produtos | -0.6% | Global, com impacto pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Concorrência de produtos farmacêuticos convencionais | -0.4% | América do Norte e Europa, com variações de preferência regulatória | Longo prazo (≥ 4 anos) |

| Regulamentações regionais inconsistentes para afirmações de saúde e aprovações de produtos | -0.5% | Global, com complexidade em operações em múltiplos mercados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Principais Matérias-Primas

As flutuações nos custos das matérias-primas afetam as margens de lucro em toda a cadeia de valor dos ingredientes para saúde óssea e articular, particularmente no colágeno e nos compostos de origem marinha, onde as cadeias de suprimentos enfrentam limitações de sustentabilidade e escalabilidade. A produção de colágeno marinho continua a enfrentar desafios nas características sensoriais e nos custos de fabricação, apesar das melhorias tecnológicas no rendimento e na otimização da qualidade. Esses desafios incluem sabores indesejados, inconsistências de textura e altas despesas de processamento que impactam a qualidade final do produto e a competitividade no mercado. A volatilidade dos preços se estende às alternativas de origem vegetal, pois as variações nos preços das commodities agrícolas influenciam diretamente os custos dos ingredientes, criando condições de precificação incertas para os fabricantes. Padrões climáticos, rendimentos das colheitas e flutuações na demanda global contribuem para essa incerteza de mercado. As interrupções na cadeia de suprimentos levaram as empresas a explorar a integração vertical e estratégias alternativas de fornecimento, embora essas soluções exijam investimento de capital significativo e planejamento de longo prazo. Os esforços de integração geralmente envolvem o estabelecimento de relacionamentos diretos com fornecedores de matérias-primas, investimento em instalações de processamento e desenvolvimento de tecnologias de extração proprietárias. Em resposta, o mercado desenvolveu alternativas sintéticas e métodos de produção baseados em fermentação para alcançar melhor estabilidade de custos e confiabilidade de fornecimento. Essas abordagens inovadoras incluem compostos produzidos em laboratório e soluções bioengenheiradas que reduzem a dependência de fontes tradicionais de matérias-primas.

Altos Custos de Fabricação Impactando o Preço e a Acessibilidade dos Produtos

A fabricação de ingredientes para saúde óssea e articular envolve processos complexos devido a rigorosos padrões de qualidade, métodos de extração especializados e requisitos de conformidade regulatória. O processo de notificação de Geralmente Reconhecido como Seguro (GRAS) da Administração de Alimentos e Medicamentos (FDA) para ingredientes como cartilagem traqueal porcina hidrolisada (Peptan II) requer extensa documentação de segurança e testes [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Notificação GRAS GRN 1101: Cartilagem Traqueal Porcina Hidrolisada," fda.gov. Embora esses requisitos regulatórios garantam a segurança dos produtos, eles criam barreiras significativas de entrada e custos de conformidade, afetando particularmente os fabricantes menores. A implementação de tecnologias de processamento avançadas, incluindo microencapsulação e sistemas de entrega especializados, aumenta os custos de produção, mas melhora a biodisponibilidade do produto e a aceitação do consumidor. Essa estrutura de custos afeta a acessibilidade dos produtos, especialmente em mercados em desenvolvimento sensíveis ao preço, onde as necessidades de saúde articular são significativas. A dinâmica do mercado exige inteligência de negócios abrangente para navegar nas complexidades regulatórias, otimizar os processos de fabricação e identificar soluções econômicas para a expansão do mercado. As empresas devem analisar as tendências do mercado, as estratégias dos concorrentes e as tecnologias emergentes para manter a competitividade e desenvolver abordagens de fabricação sustentáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Cálcio Impulsiona a Inovação Apesar da Dominância das Vitaminas

O grupo de vitaminas representou 31,76% da participação do mercado de ingredientes para saúde óssea e articular em 2025, sustentado por ampla validação clínica para as vitaminas D3, K2 e C na mineralização e síntese de colágeno. Os avanços emergentes em formulação mantêm este portfólio relevante, mas o cálcio está avançando rapidamente com um CAGR de 8,55% impulsionado por tecnologias de quelação e sistemas de co-administração de prebióticos que aumentam a absorção fracionada. O colágeno mantém crescimento constante por meio de alternativas de origem marinha que oferecem biodisponibilidade superior em comparação com fontes de mamíferos, enquanto a glucosamina se beneficia do reconhecimento regulatório em mercados como a China, onde produtos de saúde contendo glucosamina receberam aprovação para aumentar a densidade óssea.

O magnésio demonstra desempenho consistente por meio de seu papel estabelecido na regulação da densidade mineral óssea e na modulação da atividade de osteoblastos e osteoclastos. Os segmentos de ômega-3 estão experimentando renovado interesse após pesquisas demonstrando uma redução de 32% nas chances de osteoporose entre os quartis de maior ingestão, impulsionando a inovação em sistemas de entrega especializados que abordam os desafios de oxidação e melhoram a biodisponibilidade. O ácido hialurônico representa um segmento de crescimento emergente, apoiado por evidências clínicas de sua eficácia no alívio da perda óssea induzida por ovariectomia por meio da promoção da proliferação de osteoblastos e da inibição da atividade dos osteoclastos.

Por Fonte: Alternativas de Origem Vegetal Desafiam a Dominância Animal

As fontes de origem vegetal estão rapidamente ganhando tração no mercado a um CAGR de 10,47% até 2031, apesar dos ingredientes de origem animal manterem 55,12% de participação de mercado em 2025. Essa mudança reflete as preferências dos consumidores por alternativas sustentáveis e livres de alérgenos, bem como o apoio regulatório às inovações de base vegetal. Os flavonoides da medicina tradicional chinesa estão emergindo como contribuintes significativos para o crescimento de origem vegetal, oferecendo vantagens como menos efeitos colaterais e custo-efetividade para uso a longo prazo em comparação com medicamentos convencionais.

As fontes de origem animal mantêm sua dominância por meio de cadeias de suprimentos estabelecidas e perfis de eficácia comprovados, particularmente em aplicações de colágeno e sulfato de condroitina, onde a estrutura molecular e a bioatividade são bem caracterizadas. O segmento se beneficia da clareza regulatória, com notificações de Geralmente Reconhecido como Seguro (GRAS) estabelecidas para ingredientes como cartilagem traqueal porcina hidrolisada contendo colágeno tipo II e sulfato de condroitina. No entanto, as preocupações com sustentabilidade e as considerações éticas estão impulsionando a inovação em direção a métodos de produção baseados em fermentação que podem replicar as estruturas de compostos de origem animal, abordando as vulnerabilidades da cadeia de suprimentos. Outras fontes, incluindo alternativas sintéticas e derivadas de fermentação, representam oportunidades emergentes para fabricantes que buscam equilibrar eficácia, sustentabilidade e considerações de custo em seus portfólios de produtos.

Por Forma: A Dominância do Pó Reflete a Inovação no Processamento

Os pós detinham 62,42% do mercado de ingredientes para saúde óssea e articular em 2025 e ainda são os de crescimento mais rápido, com um CAGR de 8,78%. Esse paradoxo é possibilitado por melhorias nos processos, resfriamento por spray, aglomeração em leito fluidizado e microencapsulação com camada lipídica, que eliminam a sensação arenosa na boca e as notas de peixe antes associadas ao colágeno ou à glucosamina. As linhas comerciais de bebidas agora dispensam soluções estáveis em prateleira e transparentes que incorporam 10 g de proteína por porção sem turbidez, um avanço que migra o pó para os canais de bebidas prontas para consumo.

As formulações líquidas mantêm presença constante no mercado por meio de aplicações especializadas em nutrição esportiva e ambientes clínicos, onde a absorção rápida e a dosagem precisa são requisitos críticos. O segmento se beneficia de inovações em tecnologias de emulsificação e sistemas de estabilização que prolongam a vida útil e melhoram a palatabilidade. As formas líquidas se destacam particularmente em aplicações pediátricas e geriátricas, onde as dificuldades de deglutição tornam as alternativas em pó ou sólidas menos adequadas. Outras formas, incluindo gomas, cápsulas gelatinosas e comprimidos efervescentes, representam segmentos de mercado em crescimento impulsionados pelas preferências de conveniência dos consumidores e pelas tecnologias de fabricação aprimoradas que mantêm a estabilidade e a bioatividade dos ingredientes em diversos mecanismos de entrega.

Por Aplicação: Suplementos Alimentares Mantêm a Primazia, Alimentos Funcionais Aceleram

Os suplementos alimentares mantêm a liderança de mercado com 52,63% de participação em 2025 e demonstram contínuo impulso de crescimento a um CAGR de 8,98% até 2031, refletindo a adaptabilidade do segmento às preferências dos consumidores em evolução e aos marcos regulatórios. Esse crescimento é apoiado pelo aumento da sofisticação na ciência de formulação, incluindo produtos combinados que abordam múltiplos aspectos da saúde óssea e articular por meio de interações sinérgicas de ingredientes. O segmento se beneficia de vias regulatórias estabelecidas e da aceitação dos consumidores, particularmente em mercados como os Estados Unidos, onde as regulamentações de suplementos alimentares fornecem diretrizes claras para o desenvolvimento de produtos e as afirmações de marketing.

A crescente demanda por alimentos e bebidas funcionais que oferecem benefícios específicos à saúde impulsionou o crescimento dos ingredientes para saúde óssea e articular, especialmente entre os consumidores que buscam manter a mobilidade e o bem-estar. Inovações como bebidas enriquecidas com cálcio combinadas com fibra prebiótica de raiz de chicória demonstraram maior absorção de cálcio em humanos. As marcas também estão explorando bebidas prontas para consumo com proteína transparente enriquecidas com colágeno tipo II para atender aos millennials voltados para o bem-estar que preferem nutrição "na refeição". Cosméticos e adesivos tópicos formam um subsegmento pequeno, mas notavelmente inovador, que explora canais transdérmicos para alcançar tecidos peri-articulares, uma direção sustentada pela tecnologia de matrizes de microagulhas que transfere ácido hialurônico mais profundamente do que os cremes convencionais.

Análise Geográfica

A América do Norte mantém sua posição como o mercado regional dominante com uma participação de 34,74% em 2025, impulsionada por infraestrutura de saúde estabelecida, clareza regulatória e alta conscientização dos consumidores sobre estratégias de saúde preventiva. A região se beneficia de canais de distribuição bem desenvolvidos e aceitação de preços premium para produtos cientificamente validados. Os marcos regulatórios nos Estados Unidos fornecem vias claras para a aprovação de ingredientes, com procedimentos de notificação de Geralmente Reconhecido como Seguro (GRAS) estabelecidos que permitem a entrada no mercado de compostos novos, como extrato de folha de oliveira contendo pelo menos 50% de polifenóis e 40% de oleuropeína. O crescimento da região é apoiado pela crescente integração de ingredientes para saúde articular em alimentos e bebidas funcionais, com fabricantes aproveitando tecnologias de processamento avançadas para abordar os desafios de sabor e estabilidade.

Espera-se que o mercado da Ásia-Pacífico cresça a um CAGR de 8,88% durante 2026-2031, tornando-o a região de crescimento mais rápido. Esse crescimento decorre do aumento da renda disponível, da urbanização e da conscientização sobre saúde, especialmente na China e na Índia. Os consumidores da região estão se concentrando cada vez mais na saúde preventiva, aumentando a demanda por alimentos funcionais e suplementos que apoiam a saúde óssea e articular. Os programas governamentais de apoio ao envelhecimento saudável e os investimentos em tecnologias de processamento de alimentos permitem que os fabricantes desenvolvam produtos alinhados com as preferências locais, apoiando o crescimento contínuo no mercado de ingredientes para saúde óssea e articular.

A Europa demonstra desempenho de mercado constante por meio de rigorosos padrões regulatórios que garantem a qualidade e a segurança dos produtos, ao mesmo tempo em que criam barreiras de entrada para alternativas de menor qualidade. O rigoroso processo de avaliação de afirmações de saúde da Autoridade Europeia para a Segurança dos Alimentos, embora desafiador para os fabricantes, em última análise apoia o posicionamento premium no mercado para produtos aprovados. As opiniões científicas da EFSA sobre ingredientes como hidrolisado de colágeno e glucosamina fornecem clareza regulatória que permite decisões informadas de desenvolvimento de produtos. Os fabricantes europeus se beneficiam de tecnologias de processamento avançadas e cadeias de suprimentos estabelecidas que permitem produção e distribuição eficientes em diversos mercados nacionais com requisitos regulatórios variados.

Panorama regulatório

A regulamentação de ingredientes para saúde óssea e articular é moldada principalmente pela comprovação de alegações de saúde, pela autorização de ingredientes (incluindo fontes de nutrientes) e por permissões de aditivos que variam por região e aplicação (suplementos versus alimentos funcionais). Na União Europeia, as alegações de saúde continuam a ser regidas pelo quadro de autorização previsto no Regulamento (CE) nº 1924/2006, com avaliação científica conduzida pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) e autorização final pela Comissão Europeia; isso continua a afetar quais benefícios articulares e ósseos podem ser comunicados na embalagem em todos os Estados-Membros.

Mudanças recentes na UE também afetam os insumos e formulações permitidos. O Regulamento (UE) 2025/352 da Comissão (adotado em 21 de fevereiro de 2025) alterou as normas relativas a suplementos para incluir o calcidiol monohidratado como fonte autorizada de vitamina D em suplementos alimentares, ampliando o conjunto de ferramentas para formulações de saúde óssea de alta biodisponibilidade. Separadamente, o Regulamento (UE) 2025/2058 da Comissão (adotado em 14 de outubro de 2025) atualizou os anexos relacionados à lista da União para aditivos alimentares em alimentos destinados a usos nutricionais específicos, e a EFSA atualizou suas diretrizes de avaliação de risco para pedidos de aditivos alimentares em 2026, moldando as expectativas relativas a dossiês e os prazos para submissões de ingredientes e aditivos.

Análise da cadeia de valor

A cadeia de valor começa com o fornecimento de matérias-primas (insumos marinhos, animais, vegetais e, cada vez mais, derivados de fermentação), seguido por extração e purificação (hidrólise para peptídeos de colágeno, fermentação e processamento subsequente para bio-idênticos emergentes, e concentração e estabilização para óleos de ômega-3). As empresas de ingredientes então padronizam os ativos, elaboram documentação de segurança e eficácia para as alegações, e convertem os materiais em formatos prontos para aplicação, especialmente pós e microcápsulas por meio de microencapsulamento, antes de vendê-los a proprietários de marcas e fabricantes de alimentos, bebidas e suplementos. Os fabricantes terceirizados também são relevantes para marcas que buscam produção com padrão farmacêutico ou alta conformidade, enquanto os distribuidores apoiam a localização, a navegação regulatória e a entrada em mercados.

Os pontos de estrangulamento concentram-se na volatilidade das matérias-primas e na reformulação motivada por conformidade regulatória. A exposição de fornecimento ligada a crustáceos ou bovinos traz restrições de alérgenos e sustentabilidade para a glucosamina e a condroitina, favorecendo uma transição para rotas de fermentação de precisão que reduzem a dependência de insumos tradicionais. O fluxo comercial também é moldado pelos regimes de alegações: na UE, a comprovação de alegações sob o Regulamento (CE) nº 1924/2006 restringe as mensagens, enquanto a Administração Estatal de Regulação de Mercado da China (SAMR) atualizou sua estrutura de alegações permitidas, com vigência a partir de 1º de janeiro de 2026, para permitir que alimentos saudáveis reivindiquem apoio à saúde óssea e articular (com requisitos específicos de evidências). Isso aumenta a importância de testes localizados, dossiês e parceiros de comercialização no país.

Cenário Competitivo

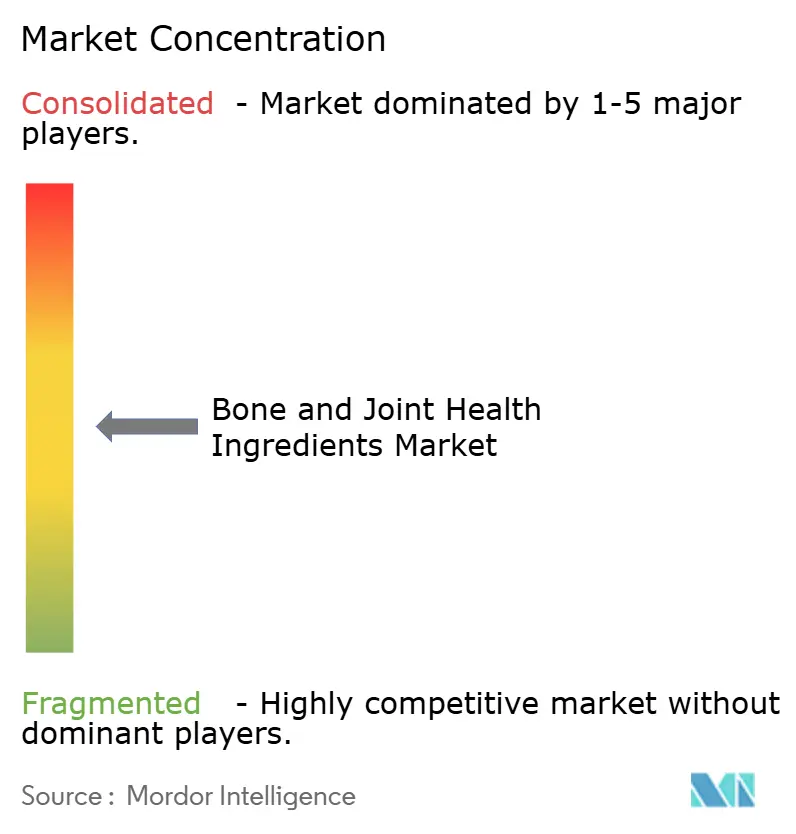

O mercado de ingredientes para saúde óssea e articular é moderadamente fragmentado, com as cinco principais empresas detendo uma participação significativa do mercado global, enquanto especialistas regionais e novas empresas com foco em tecnologia de fermentação mantêm uma presença competitiva. A estrutura do setor permite uma participação diversificada no mercado, variando de empresas multinacionais de nutrição estabelecidas a empresas especializadas de biotecnologia que desenvolvem ingredientes inovadores. Esse cenário competitivo permite o desenvolvimento contínuo de produtos e o avanço tecnológico nos processos de fabricação de ingredientes, particularmente em áreas como biodisponibilidade e métodos de produção sustentáveis.

Os principais participantes estabelecidos, incluindo DSM-Firmenich AG, BASF SE, Archer Daniels Midland Company, Glanbia plc e Cargill Incorporated, entre outros, aproveitam a amplitude de ingredientes e a infraestrutura regulatória para garantir listagens multinacionais. A reestruturação de vitaminas da DSM-Firmenich em 2024 liberou capital para ensaios de colágeno fermentado por levedura, com o objetivo de reduzir o custo dos produtos em 18% em relação ao escalonamento tradicional de peixes. A BASF aplica a microencapsulação em matriz lipídica originalmente desenvolvida para carotenoides a ativos de saúde articular, prolongando a vida útil em climas tropicais.

Estrategicamente, as aquisições se concentram em tecnologias de plataforma em vez de volume de commodities. A aquisição pela Glanbia em 2024 de um especialista em microencapsulação expandiu suas opções em formatos de laticínios, barras e bebidas. As parcerias também estão sendo aprimoradas: a divisão de cápsulas da Lonza co-desenvolve grânulos de liberação prolongada com a vitamina K2 da Kappa Bioscience, buscando uma formulação óssea em um único comprimido válida nas categorias regulatórias da América do Norte, da UE e da ASEAN.

Líderes do Setor de Ingredientes para Saúde Óssea e Articular

DSM-Firmenich AG

BASF SE

Archer-Daniels-Midland Company

Glanbia plc

Cargill, Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A atualização da SAMR chinesa de janeiro de 2026, que permite que alimentos saudáveis reivindiquem apoio à saúde óssea e articular (incluindo declarações relacionadas à dor ou rigidez e à cartilagem), cria espaço para que fornecedores de ingredientes e proprietários de marcas montem pacotes de evidências conformes e formulações prontas para a China. Essa abertura regulatória beneficia fornecedores com documentação clínica robusta, ativos padronizados e capacidade de apoiar clientes por meio de caminhos de teste específicos para alegações, especialmente para ingredientes articulares amplamente utilizados, como colágeno, glucosamina, ácido hialurônico e ômega-3.

As oportunidades também acompanham inovações mensuráveis em biodisponibilidade e versatilidade de formato, que estendem o uso além das cápsulas para alimentos funcionais e sistemas prontos para mistura. Em maio de 2026, a Weishardt lançou o Naticol UltraPeptide, um colágeno marinho posicionado em torno de um peso molecular médio ultrabaixo (500 Da) para maior absorção em suplementos e alimentos funcionais, refletindo uma premiumização contínua por meio de perfilamento de peptídeos e know-how de processamento. O mercado também está incorporando novos sinais clínicos que podem ser traduzidos em suporte diferenciado para alegações. Uma publicação piloto de maio de 2026 na Frontiers in Nutrition relatou que 4 semanas de suplementação com peptídeos de colágeno aumentaram um marcador de formação óssea (P1NP) e reduziram a IL-6 em mulheres pré-menopáusicas treinadas em resistência, reforçando a demanda por pacotes de estudos apoiados por fornecedores e por alinhamento de dose e formulação entre nutrição esportiva e casos de uso de envelhecimento saudável.

Desenvolvimentos recentes do setor

- Abril de 2026: a BASF SE lançou o NeoHelix Regenerate e o SkinNexus Collag3n, ingredientes ativos cosméticos posicionados em torno da reparação da pele e do suporte à estrutura do colágeno. Embora direcionado ao cuidado pessoal, o lançamento destaca o investimento contínuo de um dos principais fornecedores de ingredientes em ciência relacionada ao colágeno e no desenvolvimento de aplicações, o que pode afetar estratégias de P&D e de fornecimento entre categorias para o colágeno e ativos adjacentes.

- Fevereiro de 2025: a GC Rieber VivoMega introduziu o EPA and DHA Algae 1060 TG Premium, um ingrediente concentrado de ômega-3 de algas que fornece EPA e DHA em forma de triglicerídeo. O lançamento expandiu as opções de ômega-3 de origem vegetal para posicionamento nutracêutico associado à saúde articular e apoiou a demanda de marcas por alternativas rastreáveis e estáveis à oxidação em relação ao óleo de peixe.

- Junho de 2024: a Glanbia Nutritionals lançou um ingrediente de tripeptídeo de colágeno de alta potência, projetado para maior biodisponibilidade com posicionamento voltado à saúde da pele, articular e óssea. O produto ampliou a flexibilidade de formulação em pós, bebidas prontas para consumo e alimentos funcionais, acelerando a adoção de fracções de colágeno mais especializadas em comparação com os peptídeos de colágeno padrão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor de vendas de ingredientes funcionais utilizados em produtos posicionados para a saúde óssea e articular, em formulações de suplementos e de alimentos e bebidas, conforme vendidos a proprietários de marcas e fabricantes.

Exclusões de escopo: excluímos os próprios suplementos de consumo finais e terapias, bem como ingredientes nutricionais gerais que não são utilizados com um posicionamento de saúde óssea ou articular.

Visão geral da segmentação

- Por Tipo

- Vitamina

- Cálcio

- Colágeno

- Magnésio

- Glucosamina

- Ômega-3

- Ácido Hialurônico

- Outros

- Por Fonte

- De origem vegetal

- De origem animal

- Outros

- Por Forma

- Pó

- Líquido

- Outros

- Por Aplicação

- Suplementos Alimentares

- Alimento e Bebida Funcional

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Arábia Saudita

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir a estrutura da cadeia de valor e para ancorar os fatores de demanda que influenciam o uso de ingredientes. Baseamo-nos em fontes públicas como a FDA e o NIH dos EUA (incluindo o ODS) para o contexto regulatório e de alegações, o USDA FoodData Central para referências de nutrientes, e estatísticas de saúde da OMS e da OCDE para indicadores relacionados ao envelhecimento e à mobilidade. Também revisamos publicações de grupos como a International Osteoporosis Foundation e periódicos revisados por pares de nutrição e medicina esportiva para entender quais ingredientes são mais comumente estudados e como as faixas de dosagem são discutidas.

Para conectar os sinais de demanda às realidades de oferta, verificamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis quanto a expansões de capacidade, foco de portfólio e comentários sobre preços. Quando disponíveis, utilizamos assinaturas pagas focadas em dados financeiros e inteligência de empresas, notícias e finanças, bancos de dados de patentes e um banco de dados de embarques de importação e exportação para verificar os fluxos comerciais de matérias-primas e intermediários-chave. As fontes listadas aqui são apenas ilustrativas, e muitas outras fontes públicas e de assinatura também foram revisadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em confirmar o que é contabilizado como ingrediente para saúde óssea e articular nas decisões de compra, e como os volumes se movem entre as aplicações. Conversamos com fornecedores de ingredientes, fabricantes terceirizados, líderes de produto de marcas e executivos focados em distribuição na Ásia-Pacífico, EMEA e Américas, e depois usamos seu retorno para preencher lacunas nas divisões de aplicação, faixas de preços típicas e no momento de adoção entre formatos.

Distribuição dos entrevistados na pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | Diretores executivos (CXOs): 17% | Ásia-Pacífico: 38% |

| Nível médio: 52% | Líderes funcionais/de unidade: 36% | EMEA: 35% |

| Empresas menores: 20% | Gerentes: 47% | Américas: 27% |

Dimensionamento e previsão de mercado

O modelo central utiliza uma lógica top-down, na qual o conjunto endereçável de demanda por nutrição e suplementos é reconstruído por região e depois filtrado para o posicionamento de saúde óssea e articular por meio da penetração no nível de aplicação e das taxas típicas de inclusão. Em seguida, corroboramos os totais utilizando aproximações bottom-up seletivas, como preços de ingredientes amostrados multiplicados pela tonelagem estimada, apoiadas por verificações com fornecedores e canais, para que o valor final permaneça realista.

Os insumos utilizados no modelo incluem a parcela da população envelhecida, a prevalência de desconforto articular e preocupações relacionadas à osteopenia, as taxas de participação em suplementos, a transição para o colágeno e outras formulações favoráveis às articulações, e a variação do preço médio de venda por categoria de ingrediente. Para a previsão, é utilizada análise de cenários, de modo que o crescimento possa ser ajustado quando especialistas apontarem mudanças na fiscalização de alegações, restrições de matérias-primas ou adoção mais rápida do que o esperado em alimentos funcionais. Quando os sinais bottom-up estão incompletos para aplicações menores, preenchemos as lacunas com faixas de penetração conservadoras, que são revisadas novamente durante as entrevistas antes que os totais finais sejam fechados.

Validação de dados e ciclo de atualização

A validação é feita verificando se o valor de ingrediente modelado se alinha com sinais independentes, como lançamentos de categorias, direção do movimento comercial e comentários públicos sobre a composição de receitas, investigando quaisquer rupturas abruptas antes da aprovação final. Também realizamos verificações de variância entre regiões para que preços, composição e crescimento não se distanciem do que os entrevistados descrevem como alcançável nos próximos anos.

Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças regulatórias importantes, interrupções na oferta ou expansões de capacidade significativas. Antes da entrega, um analista realiza uma nova revisão das premissas do modelo e dos principais insumos, para que os clientes recebam uma visão atualizada, em vez de um retrato antigo.

Dimensionamento do mercado de ingredientes para saúde óssea e articular da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para este setor podem parecer muito diferentes porque a fronteira entre ingredientes e suplementos finais não é tratada da mesma forma, e porque alguns estudos incluem ingredientes de bem-estar mais amplos que estão apenas indiretamente relacionados ao uso ósseo ou articular. As diferenças também surgem da forma como os preços são tratados, especialmente quando um relatório mistura valores de varejo com preços de venda de ingredientes, ou utiliza períodos cambiais diferentes para as conversões.

Ao acompanhar as regras de inclusão no nível de aplicação e atualizar os corredores de preços por meio de entrevistas, a Mordor Intelligence mantém a estimativa focada nas vendas de ingredientes efetivamente adquiridos para o posicionamento em saúde óssea e articular, em vez de contabilizar o valor total dos produtos finais. Em várias publicações, a diferença é frequentemente causada pela adição de categorias adjacentes, pelo uso de premissas de adoção agressivas em alimentos funcionais, ou pela aplicação de um preço médio global único que não capta as mudanças na composição regional.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,51 bilhões de USD (2026) | |

| Consultoria global A | 15,49 bilhões de USD (2025) | Essa estimativa parece tratar o mercado de forma mais próxima ao valor do produto final ou a uma cesta de ingredientes muito mais ampla, o que pode inflacionar os totais quando preços de varejo e suplementos com múltiplas alegações são incluídos. |

| Editora do setor B | 3,69 bilhões de USD (2025) | O número mais baixo é consistente com uma inclusão mais restrita, e pode subestimar o uso em alimentos e bebidas funcionais ou aplicar premissas conservadoras de penetração e preços entre regiões. |

A tabela mostra que a diferença vem principalmente dos limites de escopo e da base de precificação, não de pequenas diferenças de cálculo. Quando o escopo é claramente limitado ao valor de venda de ingredientes e as variáveis de adoção são verificadas com profissionais do setor, o tamanho do mercado torna-se mais fácil de rastrear e reproduzir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes para saúde óssea e articular e com que rapidez está crescendo?

O mercado é avaliado em USD 4,51 bilhões em 2026 e tem projeção de atingir USD 6,25 bilhões até 2031, expandindo-se a um CAGR de 6,76%.

Qual categoria de ingrediente está crescendo mais rapidamente?

As inovações baseadas em cálcio estão crescendo a um CAGR de 8,55% graças às novas tecnologias de melhoria da biodisponibilidade.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

As reformas regulatórias na China e o aumento da renda disponível nas economias emergentes estão impulsionando a adoção, resultando em um CAGR regional de 8,88%.

Qual formato de produto domina as vendas atualmente?

As formulações em pó representam 62,42% da receita de 2025 e ainda superam outras formas com um CAGR de 8,78% devido aos avanços no processamento que melhoram o sabor e a solubilidade.

Página atualizada pela última vez em: