Tamanho e Participação do Mercado de Ingredientes Alimentares Especiais da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

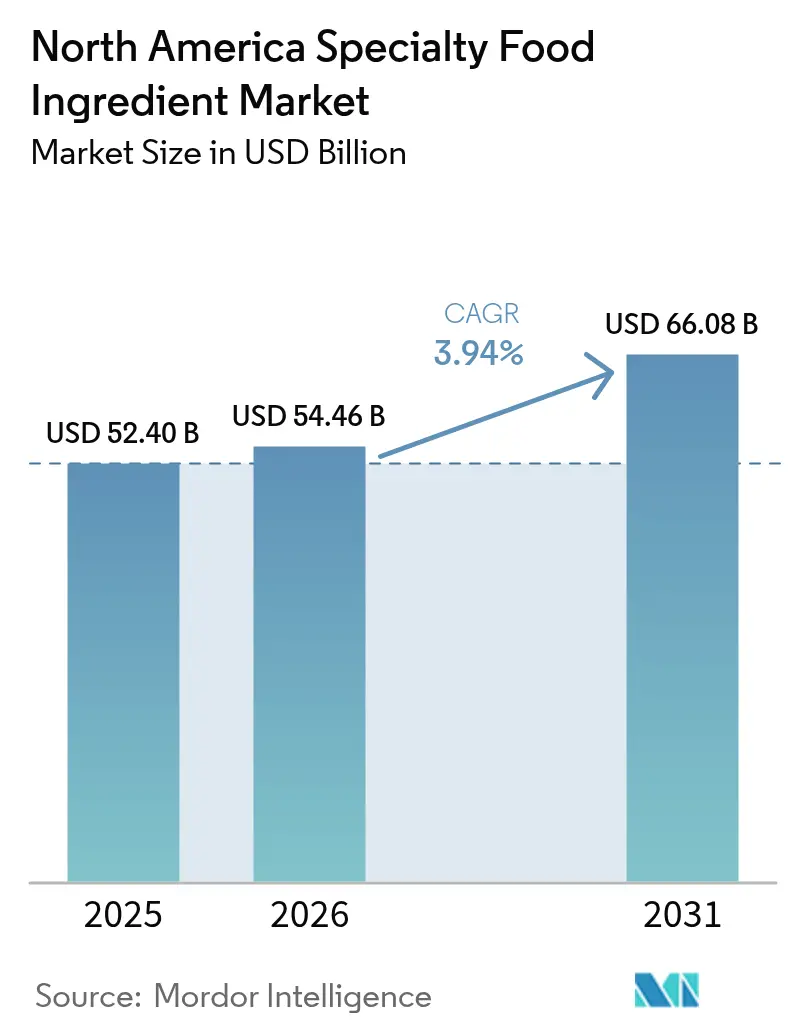

| Tamanho do mercado no ano base (2025) | 52.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 66.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares Especiais da América do Norte por Mordor Intelligence

O tamanho do mercado de ingredientes alimentares especiais da América do Norte deve crescer de USD 52,40 bilhões em 2025 para USD 54,46 bilhões em 2026 e está previsto para atingir USD 66,08 bilhões até 2031, a uma CAGR de 3,94% no período de 2026 a 2031. Este crescimento reflete a transição da reformulação de rótulo limpo, do desenvolvimento de produtos à base de plantas e das alegações de saúde proativas de tendências de nicho para expectativas predominantes no varejo. Grandes empresas multinacionais estão focadas em expandir a integração vertical para garantir insumos botânicos e de algas, enquanto inovadores de médio porte estão priorizando a modificação por fermentação e enzimática para simplificar as etapas de processamento. Os Centros de Controle e Prevenção de Doenças (CDC) relatam que 41,9% dos adultos nos Estados Unidos são afetados pela obesidade, criando uma demanda consistente por adoçantes com açúcar reduzido, culturas probióticas e fortificação com ômega-3. Além disso, os investimentos em proteínas produzidas por fermentação de precisão e pós-bióticos estão se acelerando à medida que as interrupções na cadeia de abastecimento que afetam fontes tradicionais de ingredientes, como cacau, baunilha e óleos marinhos, expuseram as vulnerabilidades dos pipelines de abastecimento convencionais. As empresas estão aproveitando soluções inovadoras para enfrentar esses desafios e garantir um fornecimento estável de ingredientes alimentares especiais.

Principais Conclusões do Relatório

- Por tipo de produto, os sabores e realçadores alimentares lideraram com 16,62% da participação do mercado de ingredientes alimentares especiais da América do Norte em 2025; as gorduras e óleos especiais estão previstos para expandir a uma CAGR de 4,64% até 2031.

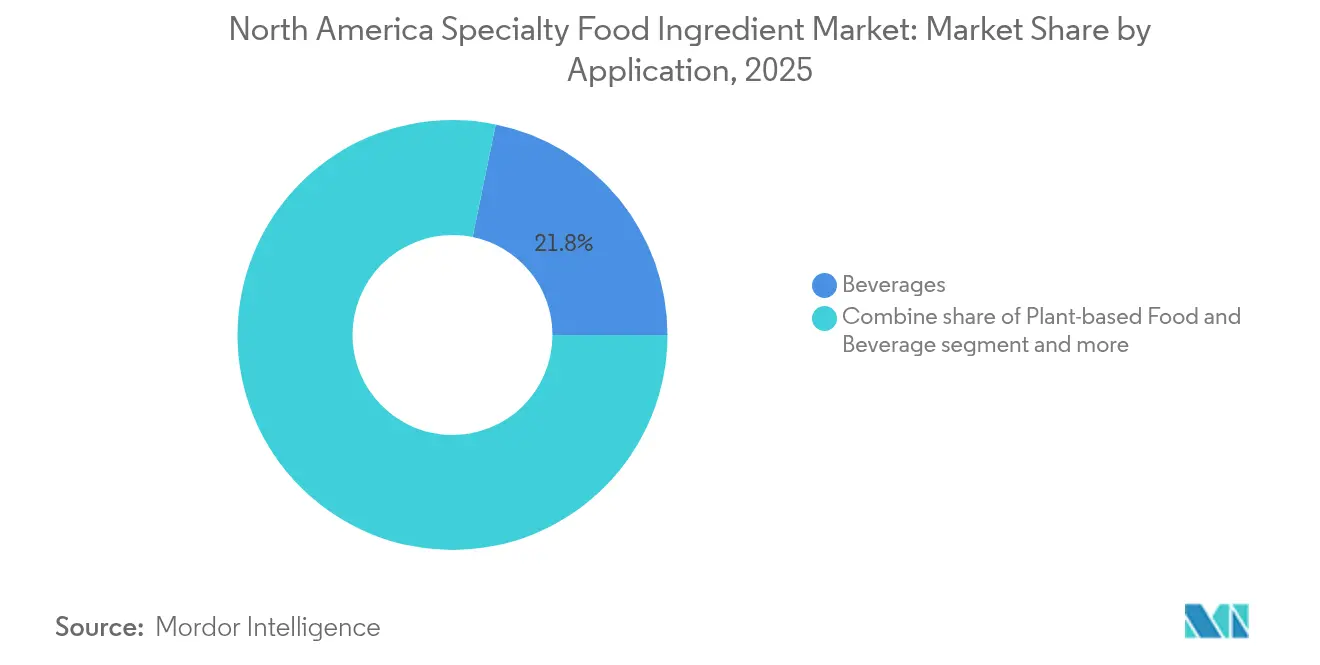

- Por aplicação, as bebidas representaram 21,78% da receita em 2025, enquanto os usos em alimentos e bebidas à base de plantas estão prontos para crescer a uma CAGR de 4,95%.

- Por geografia, os Estados Unidos capturaram 73,74% da receita de 2025, enquanto o México está projetado para registrar a CAGR mais rápida de 4,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Alimentares Especiais da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco crescente na saúde impulsiona a demanda por probióticos, fibras, ômega-3 e proteínas vegetais | +0.8% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Categorias à base de plantas e veganas dependem de ingredientes especiais para replicar produtos de origem animal | +0.7% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Alimentos funcionais e suplementos requerem ingredientes bioativos especializados para crescimento | +0.6% | Estados Unidos, Canadá | Longo prazo (≥4 anos) |

| A tendência de rótulo limpo substitui aditivos artificiais por cores, sabores e conservantes naturais | +0.5% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| Doenças relacionadas ao estilo de vida impulsionam a demanda por produtos com açúcar reduzido, sal reduzido e fortificados | +0.6% | Estados Unidos, México | Médio prazo (2-4 anos) |

| A conscientização sobre saúde digestiva e imunológica aumenta a demanda por fibras, prebióticos e probióticos | +0.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Foco crescente na saúde impulsiona a demanda por probióticos, fibras, ômega‑3 e proteínas vegetais

A prevalência de doenças crônicas está remodelando os portfólios de ingredientes, com os fabricantes focando em compostos bioativos que oferecem benefícios mensuráveis à saúde. De acordo com o Levantamento Nacional de Exame de Saúde e Nutrição (National Health and Nutrition Examination Survey) dos Centros de Controle e Prevenção de Doenças (CDC), as doenças cardiovasculares afetam um em cada três adultos nos Estados Unidos, impulsionando a demanda por ácidos graxos ômega-3 provenientes de origens algais e marinhas para apoiar o metabolismo lipídico. O óleo algal life's OMEGA da DSM-Firmenich, derivado de microalgas Schizochytrium, serve como alternativa sustentável ao óleo de peixe, oferecendo concentrações equivalentes de ácido eicosapentaenoico (EPA) e ácido docosa-hexaenoico (DHA), ao mesmo tempo em que aborda requisitos de saúde e preocupações com o esgotamento dos recursos marinhos. As culturas probióticas estão se expandindo além dos produtos lácteos para formatos estáveis em prateleira. O portfólio de cepas HOWARU da Chr. Hansen foi desenvolvido para resistir a temperaturas ambientes e ambientes de baixo pH, permitindo sua incorporação em produtos como petiscos de frutas e barras de granola. Ao mesmo tempo, proteínas vegetais como ervilha, soja e feijão-fava estão cada vez mais substituindo o soro de leite em produtos de nutrição esportiva, impulsionadas pelo aumento da intolerância à lactose e pela crescente popularidade das dietas flexitarianas. Por exemplo, o Avonmore Protein Milk da Glanbia, lançado em 2024, apresenta fortificação com proteína de ervilha para atender aos consumidores que buscam benefícios de recuperação muscular sem ingredientes de origem animal. Ingredientes de fibras, incluindo inulina e amido resistente, estão ganhando popularidade como substratos prebióticos que apoiam a modulação da microbiota intestinal. A PROMITOR Soluble Fiber da Tate and Lyle recebeu afirmação de Geralmente Reconhecido como Seguro (GRAS) para uso em produtos de panificação e bebidas, ampliando ainda mais sua aplicação no mercado.

Categorias à base de plantas e veganas dependem de ingredientes especiais para replicar produtos de origem animal

Replicar a textura, o sabor e o perfil nutricional de produtos cárneos e lácteos requer uma combinação complexa de proteínas, ligantes, gorduras e moduladores de sabor. A formulação de quarta geração da Beyond Meat, introduzida em 2024, inclui óleo de abacate e manteiga de cacau para replicar o marmoreio da carne bovina, enquanto a metilcelulose e o isolado de proteína de ervilha proporcionam estabilidade estrutural durante o cozimento. Alcançar a paridade sensorial continua sendo um desafio significativo para a adoção pelos consumidores. De acordo com uma pesquisa da McKinsey, 52% dos consumidores dos Estados Unidos identificam o sabor como o principal fator que influencia as compras repetidas de carne à base de plantas, enfatizando a importância dos realçadores de umami e da encapsulação de gordura. A plataforma TasteSolutions da Givaudan utiliza análogos de heme derivados da fermentação e extratos de levedura para oferecer profundidade saborosa sem depender de glutamato monossódico, atendendo às preferências de rótulo limpo enquanto satisfaz as expectativas de sabor. As alternativas lácteas enfrentam desafios semelhantes. Por exemplo, a produção de leite de aveia requer enzimas de amilase para converter os amidos de aveia em açúcares solúveis, enquanto a fortificação com cálcio e emulsificantes como goma gelana evitam a separação de fases durante o armazenamento. Os amidos nativos funcionais NOVATION da Ingredion suportam formulações em processo a frio, reduzindo os custos de energia e preservando vitaminas termossensíveis em iogurtes à base de plantas. Além disso, o relatório de 2024 do Departamento de Agricultura dos Estados Unidos sobre agricultura celular destaca que a fermentação de precisão poderia produzir proteínas de caseína e soro de leite a custos 30 por cento menores do que os laticínios convencionais até 2028, indicando uma potencial mudança no fornecimento de proteínas.

Alimentos funcionais e suplementos requerem ingredientes bioativos especializados para crescimento

Os alimentos funcionais estão passando de cereais tradicionais fortificados com vitaminas para sistemas avançados de liberação projetados para compostos bioativos, como peptídeos, polifenóis e adaptógenos. O portfólio Newtrition da BASF inclui ésteres de luteína, que apoiam a saúde ocular, e licopeno, que promove a saúde cardiovascular. Esses produtos utilizam tecnologias de encapsulamento para proteger os carotenoides da degradação oxidativa durante o processamento. Os ingredientes de ômega-3 estão sendo desenvolvidos nas formas de triglicerídeos e fosfolipídeos, que oferecem melhor biodisponibilidade em comparação com os ésteres etílicos. Por exemplo, o life's DHA (Ácido Docosa-Hexaenoico) da Lonza, derivado de algas, oferece uma opção vegana para suplementos pré-natais. A inovação em probióticos está avançando além dos gêneros tradicionais Lactobacillus e Bifidobacterium para cepas de próxima geração, como Akkermansia muciniphila, que ajudam a regular a função da barreira intestinal e a homeostase da glicose. Os Probióticos Premium HOWARU da DuPont receberam o status de Geralmente Reconhecido como Seguro (GRAS) da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) para múltiplas cepas em 2024, permitindo sua inclusão em produtos como barras de proteína e comprimidos efervescentes. Extratos botânicos como curcumina de cúrcuma, catequinas de chá verde e ashwagandha estão migrando dos suplementos dietéticos para bebidas funcionais. A FloraGLO luteína e o BetaVia beta-glucano da Kemin Industries estão sendo incorporados em formatos prontos para beber, com foco no apoio à saúde imunológica. No entanto, manter a bioatividade durante o processamento térmico e garantir uma vida útil estendida continuam sendo desafios significativos. Abordar essas questões requer o uso de técnicas de microencapsulamento e tamponamento de pH, o que adiciona complexidade ao processo de formulação.

A tendência de rótulo limpo substitui aditivos artificiais por cores, sabores e conservantes naturais

Os consumidores estão rejeitando cada vez mais os aditivos sintéticos, impulsionando esforços de reformulação em toda a indústria de alimentos embalados. As alternativas naturais estão se tornando o padrão para o desenvolvimento de novos produtos. O portfólio de Cores Naturais da Sensient Technologies incorpora antocianinas derivadas de cenouras roxas e extrato de espirulina para obter tons azuis, substituindo os corantes FD&C (Alimentos, Medicamentos e Cosméticos) que estão enfrentando escrutínio regulatório na Califórnia e nos mercados da União Europeia (UE). No entanto, os pigmentos naturais apresentam desafios de estabilidade sob luz e calor. Por exemplo, as antocianinas se degradam em valores de pH acima de 4,5, o que limita seu uso em bebidas de pH neutro e torna necessária a adição de ácido ascórbico para manter a intensidade da cor. Os fabricantes de sabores estão aproveitando a modificação enzimática e as técnicas de fermentação para criar sabores naturais de baunilha, cacau e defumado sem extraí-los de fontes botânicas. O Nootkatona da International Flavors & Fragrances, produzido por biotransformação de toranja, oferece notas cítricas em taxas de dosagem mais baixas em comparação com óleos prensados a frio, reduzindo assim os custos de formulação enquanto atende aos requisitos de rótulo limpo. Os conservantes representam o desafio técnico mais significativo, pois opções como nisina e natamicina oferecem atividade antimicrobiana contra patógenos específicos, mas carecem da eficácia de amplo espectro do benzoato de sódio. Essa limitação requer a implementação de tecnologias de barreiras, incluindo embalagem em atmosfera modificada, redução da atividade de água e refrigeração, para garantir a segurança do produto e estender a vida útil.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os altos custos de produção de ingredientes naturais reduzem as margens dos fabricantes em comparação com as alternativas sintéticas | -0.4% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| As aprovações regulatórias e as avaliações de GRAS atrasam a inovação e a entrada no mercado de ingredientes novos | -0.3% | Estados Unidos, Canadá, México | Médio prazo (2-4 anos) |

| Os desafios de formulação surgem ao substituir aditivos por opções naturais, afetando a estabilidade e a vida útil | -0.3% | Estados Unidos, Canadá | Curto prazo (≤2 anos) |

| A volatilidade no fornecimento de matérias-primas afeta a disponibilidade e a consistência de insumos botânicos, marinhos e agrícolas | -0.4% | América do Norte, cadeias de abastecimento globais | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Os altos custos de produção de ingredientes naturais reduzem as margens dos fabricantes em comparação com as alternativas sintéticas

A extração e a purificação de ingredientes naturais requerem maiores despesas de capital e operacionais em comparação com a síntese petroquímica, o que reduz as margens dos formuladores que enfrentam pressão dos varejistas para manter os preços nas prateleiras. Por exemplo, o extrato de alecrim, um antioxidante natural, custa entre USD 15 e USD 25 por quilograma, enquanto as alternativas sintéticas como o Hidroxianisol Butilado (BHA) ou o Hidroxitolueno Butilado (BHT) custam apenas USD 3 a USD 5 por quilograma. Apesar do custo mais elevado, o extrato de alecrim oferece apenas 60% a 70% da estabilidade oxidativa em aplicações ricas em gordura, como manteiga de nozes e salgadinhos extrusados. Da mesma forma, o cultivo de estévia e a purificação de rebaudiosídeo envolvem cromatografia de múltiplos estágios para isolar os glicosídeos menos amargos, aumentando os custos do ingrediente para USD 30 a USD 50 por quilograma, em comparação com USD 2 a USD 4 para aspartame ou sucralose. Ingredientes derivados da fermentação, como vanilina a partir de ácido ferúlico ou heme por fermentação de precisão, requerem investimentos significativos em capital de biorreatores e processos de purificação a jusante. Esses custos podem ultrapassar USD 100 milhões para instalações em escala comercial, criando barreiras para fornecedores menores de ingredientes entrarem no mercado. As cores naturais enfrentam desafios econômicos comparáveis. Por exemplo, o extrato de espirulina rende apenas 10% a 15% de ficocianina em peso seco, necessitando de lagoas de cultivo em grande escala e infraestrutura de secagem por atomização, o que eleva os custos acima das alternativas sintéticas como o Azul 1. Embora os prêmios de preço para ingredientes naturais sejam parcialmente compensados pela disposição dos consumidores em pagar, essa disposição não é absoluta. De acordo com dados da Nielsen de 2024, 73% dos compradores dos Estados Unidos indicaram que aceitariam um aumento de preço de 10% por produtos de rótulo limpo. No entanto, essa tolerância diminui durante os períodos inflacionários, quando os gastos discricionários diminuem.

As aprovações regulatórias e as avaliações de GRAS atrasam a inovação e a entrada no mercado de ingredientes novos

O processo de notificação de Geralmente Reconhecido como Seguro (GRAS) da Agência de Alimentos e Medicamentos dos Estados Unidos (FDA), detalhado no 21 CFR Parte 170, requer documentação abrangente de segurança. Isso inclui estudos toxicológicos, avaliações de exposição e controles de fabricação, com prazos que normalmente variam de 18 a 36 meses e custos que variam de USD 500.000 a USD 2 milhões por ingrediente [1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos (U.S. Food & Drug Administration), "Geralmente Reconhecido como Seguro (GRAS)," fda.gov. As novas proteínas produzidas por fermentação de precisão ou agricultura celular enfrentam escrutínio adicional. Por exemplo, a galinha cultivada da Upside Foods recebeu autorização da FDA em 2024 apenas após a submissão de extensos estudos de alimentação animal de múltiplas gerações e painéis de alergenicidade, o que atrasou sua comercialização por dois anos. Os extratos botânicos com histórico de consumo limitado na América do Norte devem passar por notificações de Novo Ingrediente Dietético (NDI) se comercializados como suplementos dietéticos. Esse processo envolve um período de revisão de 75 dias e também pode exigir ensaios clínicos. Da mesma forma, os Regulamentos de Novos Alimentos do Canadá exigem avaliações pré-mercado, com a Health Canada normalmente levando de 12 a 18 meses para revisar os dossiês [2]Fonte: Governo do Canadá, "Guia de rotulagem do símbolo nutricional frontal para a indústria," canada.ca. Isso frequentemente resulta em arbitragem regulatória, onde os ingredientes são introduzidos nos Estados Unidos antes de obter aprovação no Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gorduras e Óleos Especiais Superam os Incumbentes de Sabores

As gorduras e óleos especiais devem crescer a uma taxa de crescimento anual composta (CAGR) de 4,64% até 2031, representando o crescimento mais rápido entre as categorias de produtos. Este crescimento é impulsionado principalmente pelas proibições regulatórias de óleos parcialmente hidrogenados e pela crescente demanda dos consumidores por fortificação com ômega-3, o que está incentivando reformulações de produtos. Óleos de soja e girassol com alto teor de ácido oleico, desenvolvidos por hibridização convencional para conter 75% a 80% de ácido oleico, oferecem estabilidade oxidativa comparável à do óleo de palma, evitando a formação de gorduras trans durante a fritura. Os lipídeos estruturados, que são gorduras interesterificadas que reorganizam os ácidos graxos na cadeia de glicerol, oferecem perfis de gordura sólida adequados para aplicações em margarinas e encurtamentos, reduzindo os riscos cardiovasculares associados às gorduras trans.

Os sabores e realçadores alimentares representaram uma participação de mercado de 16,62% em 2025, impulsionados principalmente pelo seu uso em aplicações salgadas, como carnes processadas, salgadinhos e refeições prontas. A plataforma TasteSolutions da Givaudan utiliza compostos derivados da fermentação para replicar sabores de umami sem depender de glutamato monossódico (MSG), alinhando-se com os requisitos de rótulo limpo nos mercados varejistas da América do Norte. Os adoçantes estão evoluindo para duas categorias: opções de alta intensidade, incluindo estévia, fruto-do-monge e alulose, e substitutos de volume como eritritol e maltitol, que proporcionam sensação na boca e propriedades de douramento em produtos de panificação com açúcar reduzido. As proteínas, especialmente os isolados à base de plantas, estão passando por inovação significativa. Por exemplo, a proteína de ervilha VITESSENCE Pulse 1550 da Ingredion atinge 90% de solubilidade em pH neutro, permitindo a produção de bebidas proteicas transparentes sem a textura gredosa associada a ingredientes de gerações anteriores.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Bebidas à Base de Plantas Aceleram de Forma Mais Rápida

As aplicações em alimentos e bebidas à base de plantas devem crescer a uma taxa de crescimento anual composta (CAGR) de 4,95% até 2031, superando outras categorias de uso final à medida que as alternativas lácteas e os análogos de carne ganham aceitação no mercado convencional. Em 2024, o leite de aveia superou o leite de amêndoa nas vendas no varejo dos Estados Unidos, impulsionado por sua textura mais cremosa e menor consumo de água. Esse crescimento é apoiado pela hidrólise enzimática, um processo que converte os amidos de aveia em açúcares solúveis, eliminando a necessidade de adição de adoçantes. Além disso, os isolados de proteína de ervilha estão cada vez mais substituindo a soja em shakes prontos para beber devido aos seus perfis superiores de aminoácidos e menores riscos de alérgenos. Por exemplo, o Avonmore Protein Milk da Glanbia foi introduzido no Canadá, oferecendo 20 gramas de proteína por porção de 330 mililitros.

As bebidas representaram 21,78% da participação por aplicação em 2025, tornando-se o maior segmento. Esta categoria inclui refrigerantes carbonatados, bebidas funcionais e bebidas alcoólicas. A inovação em adoçantes continua sendo um foco crítico. O adoçante de estévia EverSweet da Cargill, produzido pela fermentação de rebaudiosídeo M, elimina o sabor residual de alcaçuz associado aos extratos de estévia anteriores, permitindo a redução de açúcar em produtos como cola e refrigerantes de limão e lima. As bebidas funcionais também estão incorporando ingredientes como probióticos, adaptógenos e nootrópicos. Por exemplo, as cepas ProActive Health da Kerry Group são desenvolvidas para sobreviver à pasteurização, tornando-as adequadas para formatos prontos para beber.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Os Estados Unidos devem dominar o mercado regional com uma participação de 73,74% em 2025. Essa liderança é atribuída à robusta indústria de alimentos embalados do país, à adoção antecipada de ingredientes funcionais e às rigorosas expectativas dos consumidores por produtos de rótulo limpo. A Agência de Alimentos e Medicamentos dos Estados Unidos (FDA) introduziu metas voluntárias de redução de sódio e propôs a rotulagem nutricional frontal, o que está impulsionando esforços de reformulação em toda a indústria. Os fornecedores de ingredientes estão investindo ativamente em soluções como substitutos de sal, alternativas de açúcar e conservantes naturais para cumprir os prazos regulatórios de 2026. Um exemplo notável é a expansão de USD 75 milhões da Cargill de sua instalação de proteína de ervilha em Fort Dodge, Iowa, em 2024, que reflete a confiança na crescente demanda doméstica por ingredientes à base de plantas. Esta instalação deve atingir uma capacidade de produção anual de 100.000 toneladas métricas até 2026.

O México está projetado para experimentar o crescimento mais rápido na região, com uma taxa de crescimento anual composta (CAGR) de 4,85% até 2031. Essa expansão rápida é alimentada pelo nearshoring da fabricação de ingredientes, pelo aumento da renda da classe média e pelo alinhamento regulatório com os padrões de segurança alimentar dos Estados Unidos. A instalação de proteína de ervilha da Archer Daniels Midland em Toluca, inaugurada em 2024, é um desenvolvimento fundamental neste espaço, fornecendo tanto para marcas mexicanas de alimentos embalados quanto para importadores dos Estados Unidos que buscam diversificar as cadeias de abastecimento para além das fontes asiáticas. Além disso, a Comissão Federal para a Proteção contra Riscos Sanitários (COFEPRIS), reguladora de saúde do México, simplificou o processo de aprovação de ingredientes novos já autorizados pela FDA ou pela Autoridade Europeia para a Segurança dos Alimentos (EFSA). Esta iniciativa reduziu o tempo de entrada no mercado em 6 a 12 meses, incentivando as empresas multinacionais a priorizar os lançamentos de produtos no México em detrimento de outros mercados latino-americanos.

O Canadá, embora contribuindo com uma participação menor para o mercado regional, possui importância estratégica como polo de exportação de ingredientes proteicos e adotante precoce de alegações de saúde para probióticos e ácidos graxos ômega-3. O complexo de proteína de ervilha da Roquette em Portage la Prairie, Manitoba, é um player significativo neste segmento, processando 125.000 toneladas métricas de ervilhas amarelas anualmente. A instalação fornece a clientes norte-americanos e europeus isolados de alta qualidade usados em carnes à base de plantas e alternativas lácteas, consolidando ainda mais o papel do Canadá na cadeia de abastecimento global de ingredientes proteicos.

Cenário Competitivo

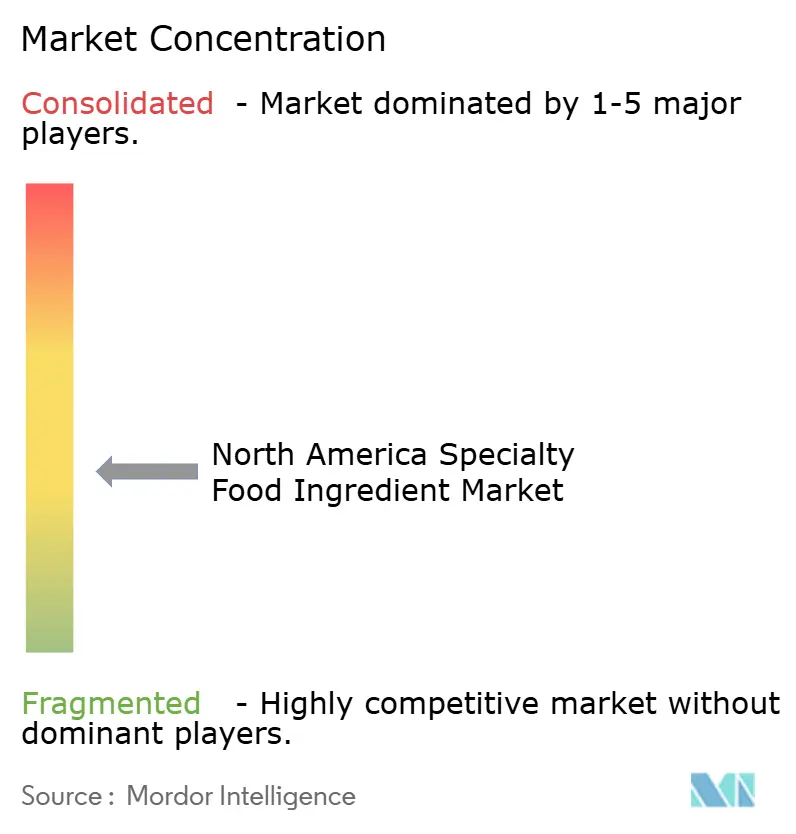

O mercado de ingredientes alimentares especiais da América do Norte é moderadamente fragmentado, com multinacionais globais operando ao lado de produtores especializados de enzimas, extratores de cores naturais e startups de fermentação microbiana. Empresas como Cargill, Archer Daniels Midland e Ingredion aproveitam a integração vertical na agricultura, no processamento e na distribuição para oferecer portfólios abrangentes que incluem proteínas, amidos, adoçantes e óleos. Ao mesmo tempo, players de nicho como Chr. Hansen e Corbion mantêm preços premium em probióticos e conservantes naturais, utilizando bibliotecas proprietárias de cepas e expertise em fermentação.

As tendências estratégicas no mercado enfatizam a integração retroativa no fornecimento de matérias-primas. Por exemplo, a Kerry Group estabeleceu contratos diretos de estévia com produtores paraguaios, enquanto a DSM-Firmenich opera instalações de fermentação de óleo algal para reduzir a volatilidade do fornecimento e obter vantagens de custo. A adoção de tecnologia está evoluindo em duas direções. Os players estabelecidos estão focando no design de sabores orientado por inteligência artificial (IA) e na fermentação de precisão, enquanto empresas menores estão concentrando-se na modificação enzimática e em processos de extração patenteados para contornar as barreiras regulatórias de Geralmente Reconhecido como Seguro (GRAS). O depósito de patente de 2024 da Givaudan para formulações de sabores otimizadas por IA, que preveem as preferências dos consumidores com 85% de precisão, ilustra como as ferramentas computacionais estão reduzindo os ciclos de desenvolvimento de produtos de 18 meses para 6 meses.

As oportunidades emergentes no mercado incluem pós-bióticos, agricultura celular e ingredientes reaproveitados. Os pós-bióticos, que consistem em bactérias inativadas pelo calor e metabólitos, abordam os desafios de viabilidade comumente associados aos probióticos em formatos estáveis em prateleira. Em 2024, a Kerry Group obteve a afirmação de Geralmente Reconhecido como Seguro (GRAS) da Agência de Alimentos e Medicamentos (FDA) para ingredientes pós-bióticos. A agricultura celular, especialmente as proteínas lácteas produzidas por fermentação de precisão, deve perturbar as cadeias de abastecimento tradicionais de soro de leite e caseína. Por exemplo, o soro de leite de origem animal da Perfect Day, produzido por fermentação de levedura, atingiu a paridade de custos com o soro de leite convencional em 2024 e está sendo adotado por fabricantes de sorvete e barras de proteína que buscam credenciais de sustentabilidade. Os ingredientes reaproveitados, como o bagaço de grãos proveniente da fabricação de cerveja e o bagaço de frutas proveniente da extração de sucos, estão alinhados com os mandatos de redução de desperdício alimentar, ao mesmo tempo em que fornecem fibras e compostos fenólicos a custos mais baixos do que os botânicos virgens. Em 2024, a Associação de Alimentos Reaproveitados (Upcycled Food Association) certificou 120 ingredientes norte-americanos.

Líderes do Setor de Ingredientes Alimentares Especiais da América do Norte

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group plc

Tate & Lyle PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Tate & Lyle firmou parceria com a BioHarvest para desenvolver adoçantes de síntese botânica projetados para replicar o sabor do açúcar sem deixar notas residuais indesejadas. A colaboração visa criar novas moléculas de origem vegetal, começando pela plataforma de adoçantes, com potencial aplicação em outras áreas.

- Julho de 2024: A Givaudan Sense Color lançou o Amaize laranja-vermelho, uma cor de antocianina à base de milho que oferece um tom laranja-vermelho vibrante que se assemelha muito ao Vermelho 40 em aplicações ácidas. Disponível nas formas de pó e líquido, foi desenvolvido para aplicações de baixo pH, como bebidas, confeitos, preparados de frutas, picolés, sorvetes e temperos para salgadinhos.

- Maio de 2024: A PureCircle da Ingredion lançou um adoçante à base de estévia projetado para substituir diretamente o açúcar nas formulações. Este adoçante natural imita a funcionalidade do açúcar sem a necessidade de ingredientes adicionais e é adequado para uso em bebidas, xaropes e molhos.

Escopo do Relatório do Mercado de Ingredientes Alimentares Especiais da América do Norte

O relatório sobre o mercado de ingredientes alimentares especiais da América do Norte oferece informações essenciais sobre os mais recentes desenvolvimentos. Com base no tipo, o mercado de ingredientes alimentares especiais da América do Norte foi segmentado em conservantes, emulsificantes, ingredientes alimentares funcionais, amido especial e adoçantes, enzimas, óleos e gorduras especiais, sabores e corantes, e outros.

Por aplicação, o mercado global de ingredientes alimentares especiais foi segmentado em produtos de panificação, confeitaria, bebidas, produtos lácteos, molhos, temperos e condimentos, e outras aplicações.

Com base na região, o mercado é segmentado nos seguintes países: Estados Unidos, Canadá, México e Restante da América do Norte.

| Ingrediente Alimentar Funcional | Vitaminas | |

| Minerais | ||

| Aminoácidos | ||

| Ingredientes de Ômega-3 | ||

| Culturas Probióticas | ||

| Outros Ingredientes Alimentares Funcionais | ||

| Amido Especial e Texturizantes | ||

| Adoçante (Substitutos do Açúcar) | Sucralose | |

| Xilitol | ||

| Estévia | ||

| Aspartame | ||

| Sacarina | ||

| Outros Substitutos do Açúcar | ||

| Sabores e Realçadores Alimentares | ||

| Acidulantes | ||

| Conservantes | ||

| Emulsificantes | ||

| Corantes | ||

| Enzimas | ||

| Proteínas | Ingredientes de Proteína Vegetal | Proteína de Soja |

| Proteína de Trigo | ||

| Proteína de Arroz | ||

| Proteína de Ervilha | ||

| Outras Proteínas Vegetais | ||

| Ingredientes de Proteína Animal, de Insetos e Microbiana | ||

| Gorduras e Óleos Especiais | ||

| Hidrocoloides e Polissacarídeos Alimentares | ||

| Agentes Antiaglomerantes | ||

| Levedura | ||

| Glicerina de Grau Alimentício | ||

| Produtos de Panificação |

| Bebidas |

| Carne, Aves e Frutos do Mar |

| Produtos Lácteos |

| Confeitaria |

| Gorduras e Óleos |

| Temperos/Condimentos/Molhos/Marinadas |

| Massas, Sopas e Macarrão |

| Alimentos e Bebidas à Base de Plantas |

| Outras Aplicações |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Ingrediente Alimentar Funcional | Vitaminas | |

| Minerais | |||

| Aminoácidos | |||

| Ingredientes de Ômega-3 | |||

| Culturas Probióticas | |||

| Outros Ingredientes Alimentares Funcionais | |||

| Amido Especial e Texturizantes | |||

| Adoçante (Substitutos do Açúcar) | Sucralose | ||

| Xilitol | |||

| Estévia | |||

| Aspartame | |||

| Sacarina | |||

| Outros Substitutos do Açúcar | |||

| Sabores e Realçadores Alimentares | |||

| Acidulantes | |||

| Conservantes | |||

| Emulsificantes | |||

| Corantes | |||

| Enzimas | |||

| Proteínas | Ingredientes de Proteína Vegetal | Proteína de Soja | |

| Proteína de Trigo | |||

| Proteína de Arroz | |||

| Proteína de Ervilha | |||

| Outras Proteínas Vegetais | |||

| Ingredientes de Proteína Animal, de Insetos e Microbiana | |||

| Gorduras e Óleos Especiais | |||

| Hidrocoloides e Polissacarídeos Alimentares | |||

| Agentes Antiaglomerantes | |||

| Levedura | |||

| Glicerina de Grau Alimentício | |||

| Por Aplicação | Produtos de Panificação | ||

| Bebidas | |||

| Carne, Aves e Frutos do Mar | |||

| Produtos Lácteos | |||

| Confeitaria | |||

| Gorduras e Óleos | |||

| Temperos/Condimentos/Molhos/Marinadas | |||

| Massas, Sopas e Macarrão | |||

| Alimentos e Bebidas à Base de Plantas | |||

| Outras Aplicações | |||

| Por Geografia | Estados Unidos | ||

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes alimentares especiais da América do Norte?

O mercado está avaliado em USD 54,46 bilhões em 2026 e está previsto para atingir USD 66,08 bilhões até 2031.

Qual aplicação está crescendo mais rapidamente na região?

Os usos em alimentos e bebidas à base de plantas estão previstos para expandir a uma CAGR de 4,95% até 2031, superando todas as outras aplicações.

Por que as gorduras e óleos especiais têm alta demanda?

Eles substituem os óleos parcialmente hidrogenados e oferecem enriquecimento com ômega-3, sustentando uma CAGR de 4,64% para a categoria.

Qual país deve registrar o crescimento mais rápido?

O México está definido para registrar uma CAGR de 4,85% até 2031, impulsionado pelo nearshoring e pelas reformas de rotulagem nutricional frontal.

Qual é a importância da reformulação de rótulo limpo para os fornecedores?

Cores, sabores e conservantes naturais são agora especificações padrão, embora aumentem os custos de matérias-primas e exijam formulação avançada para igualar o desempenho dos sintéticos.

Página atualizada pela última vez em: