Tamanho e Participação do Mercado de Ingredientes para a Saúde

Visão Geral do Mercado

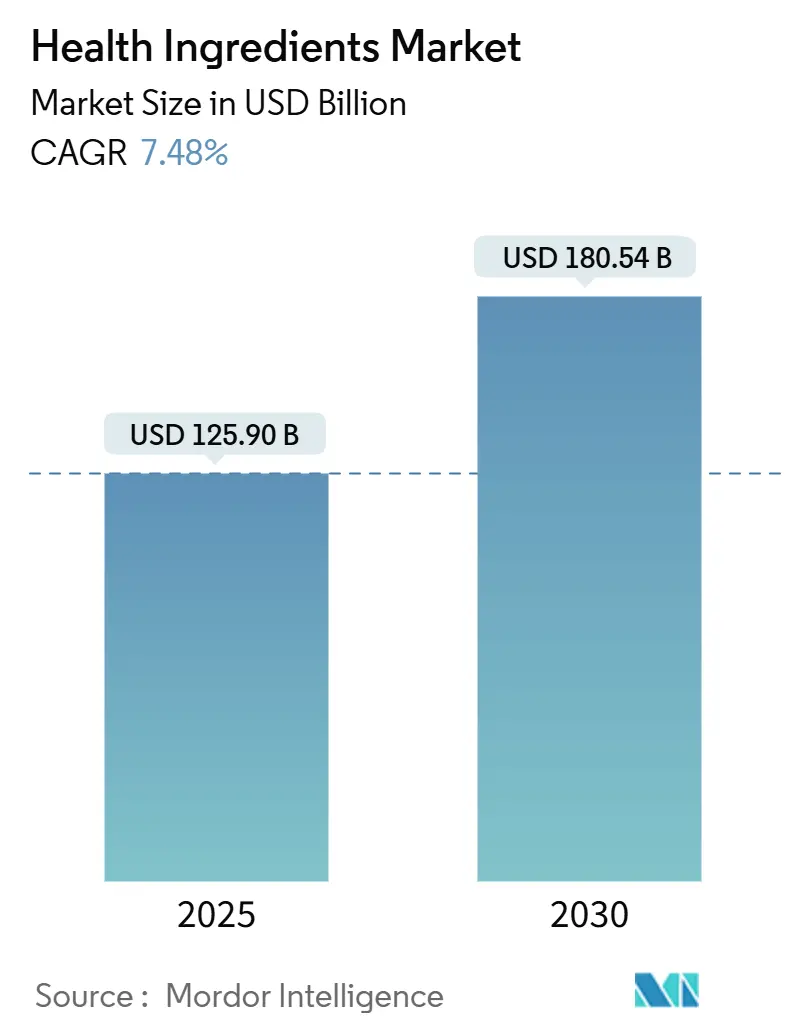

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 125.90 Bilhões de dólares |

| Tamanho do Mercado (2030) | 180.54 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.48% CAGR |

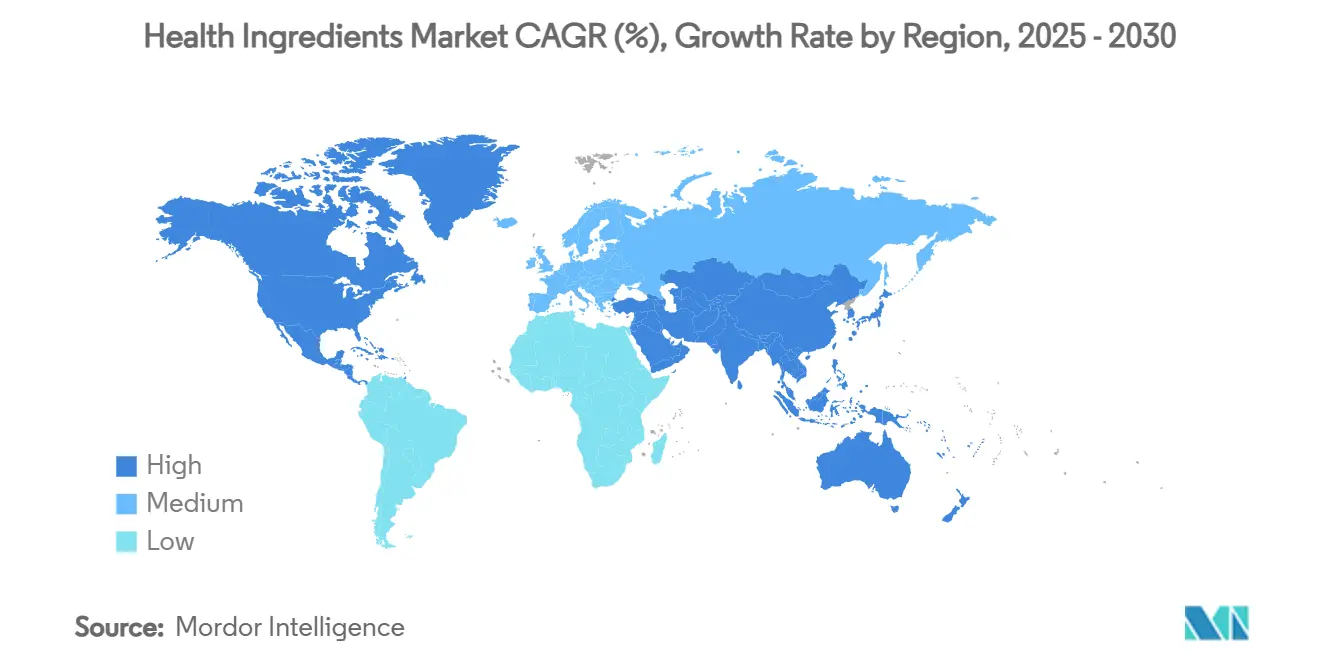

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Ingredientes para a Saúde pela Mordor Intelligence

O tamanho do mercado de ingredientes para a saúde é estimado em USD 125,90 bilhões em 2025, e espera-se que atinja USD 180,54 bilhões até 2030, a uma TCAC de 7,48% durante o período de previsão (2025-2030). A expansão robusta do mercado é amplamente atribuída à prevalência crescente de doenças relacionadas ao estilo de vida, custos de saúde em ascensão e uma mudança marcante em direção aos cuidados preventivos e bem-estar nutricional. Um momento crucial se aproxima em fevereiro de 2025, quando a definição atualizada da FDA de alimentos "saudáveis" entra em vigor, abrindo novas oportunidades para fornecedores de ingredientes que ressoam com esses padrões nutricionais e de formulação elevados. Dentro da segmentação de produtos, as proteínas dominam, destacando sua ampla aceitação em ofertas de bem-estar e funcionais. As vitaminas, por sua vez, estão preparadas para um notável crescimento, impulsionadas por uma crescente consciência sobre deficiências de micronutrientes. A paisagem de origem do mercado é liderada por ingredientes à base de plantas, ecoando uma preferência do consumidor por opções sustentáveis e veganas. Os formatos secos continuam sendo favorecidos em diversas aplicações, ainda que as formas líquidas estejam fazendo uma entrada pronunciada, elogiadas por sua adaptabilidade e biodisponibilidade superior. Em termos de aplicação, o setor de alimentos e bebidas assume a liderança, impulsionado pela tendência crescente de produtos fortificados e funcionais. Notavelmente, a indústria farmacêutica está superando suas contrapartes, destacando uma crescente inclinação para integrar ingredientes para a saúde tanto em estratégias terapêuticas quanto preventivas. Geograficamente, a América do Norte emerge como o player dominante, apoiada por uma base de consumidores exigente e focada na saúde e estruturas regulatórias transparentes. Enquanto isso, a região Ásia-Pacífico está ascendendo rapidamente, impulsionada pelo aumento da renda, consciência de saúde elevada e rápida urbanização.

Principais Conclusões do Relatório

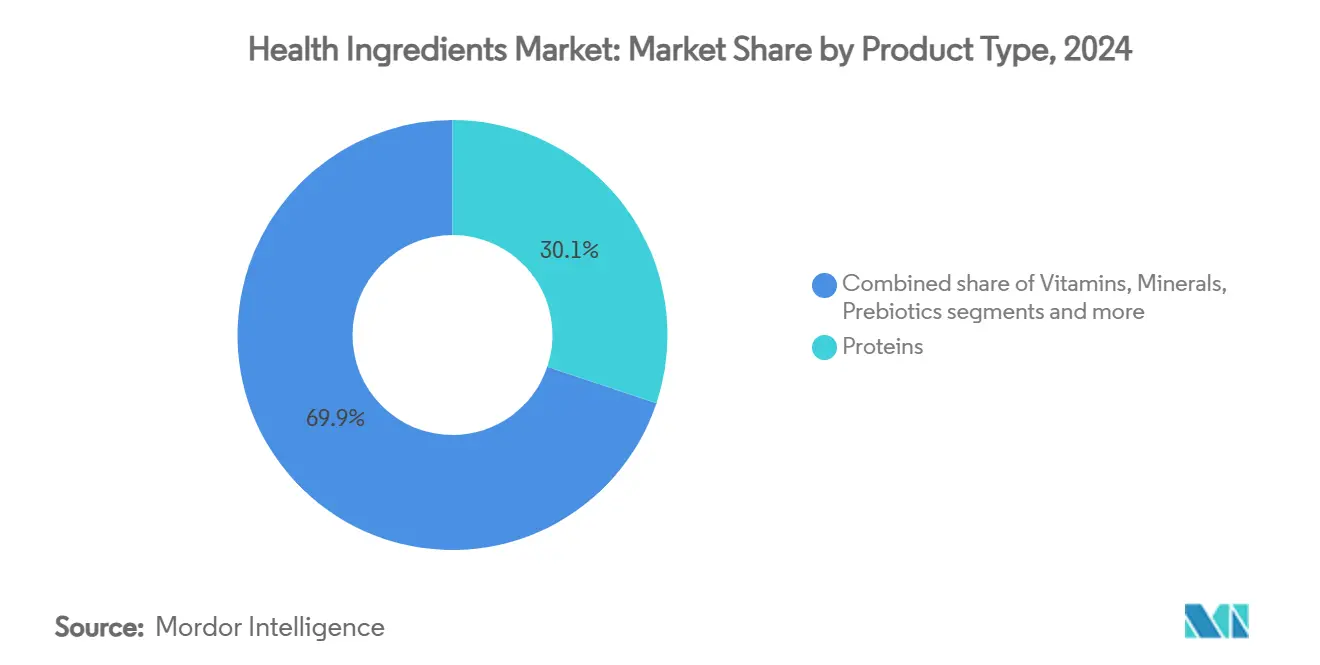

- Por tipo de produto, as proteínas detiveram 30,15% da participação do mercado de ingredientes para a saúde em 2024, enquanto as vitaminas estão projetadas para registrar a TCAC mais rápida de 8,95% até 2030.

- Por origem, ingredientes à base de plantas lideraram com 62,75% do tamanho do mercado de ingredientes para a saúde em 2024, enquanto insumos à base microbiana lideram o crescimento com TCAC de 9,12%.

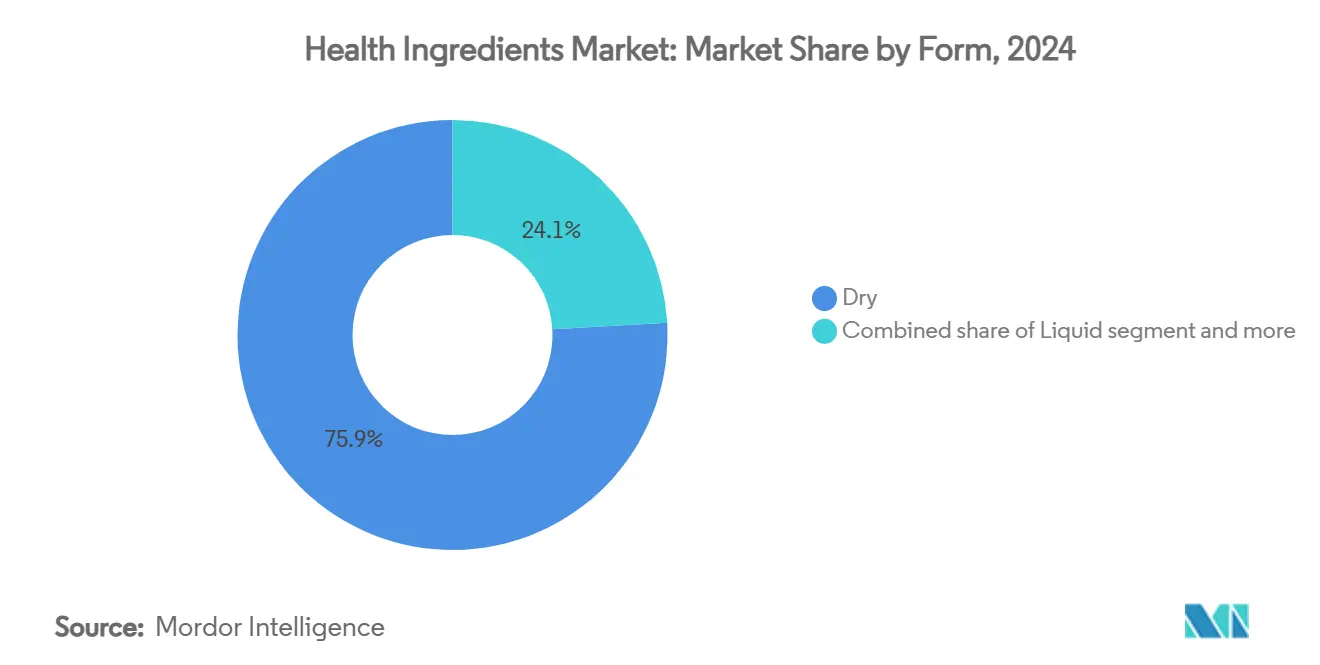

- Por forma, formatos secos comandaram 75,98% do tamanho do mercado de ingredientes para a saúde em 2024; formatos líquidos registraram a maior TCAC de 10,55% em direção a 2030.

- Por aplicação, alimentos e bebidas contribuíram com 40,37% do tamanho do mercado de ingredientes para a saúde em 2024, enquanto a demanda farmacêutica aumenta a uma TCAC de 11,98%.

- Por geografia, América do Norte capturou 35,78% da participação do mercado de ingredientes para a saúde em 2024; Ásia-Pacífico se expande mais rapidamente com TCAC de 10,45% até 2030.

Tendências e Insights do Mercado Global de Ingredientes para a Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente foco do consumidor no bem-estar e prevenção de doenças através da nutrição | +1.2% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2-4 anos) |

| Prevalência crescente de doenças crônicas e distúrbios do estilo de vida | +1.8% | Global, particularmente aguda em centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por ingredientes naturais e de rótulo limpo | +1.5% | América do Norte e União Europeia estão liderando, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Envelhecimento da população global buscando alimentos funcionais | +1.1% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Demanda elevada por produtos alimentícios fortificados | +0.9% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Crescente adoção de ingredientes à base de plantas | +1.3% | Global, com ganhos iniciais na América do Norte, Europa e Ásia urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco do Consumidor no Bem-estar e Prevenção de Doenças Através da Nutrição

Segundo o relatório de 2024 da American Heart Association, 29,3 milhões de adultos globalmente foram diagnosticados com diabetes, 9,7 milhões permanecem não diagnosticados, e estima-se que 115,9 milhões tenham pré-diabetes [1]Fonte: American Heart Association, 2024 Heart Disease and Stroke Statistics: A Report of US and Global Data From the American Heart Association,

researchgate.net. Esta revelação está impulsionando o crescimento do mercado global de ingredientes para a saúde. À medida que os consumidores se tornam mais proativos sobre sua saúde, eles estão gravitando em direção a soluções preventivas centradas na nutrição. Esta tendência elevou a demanda por ingredientes que ostentam benefícios de saúde clinicamente validados, transcendendo a mera nutrição. Por exemplo, o Wellmune da Kerry Group é conhecido por fortalecer a saúde imunológica, enquanto o LactoSpore da Nestlé Health Science é reconhecido por seus benefícios digestivos. Com os custos de saúde em alta globalmente, muitos consumidores estão optando por medidas dietéticas preventivas em vez de recorrer a tratamentos custosos. Em resposta a esta tendência, a DSM-Firmenich revelou sua plataforma Healthy Longevity, focando na saúde cerebral, digestiva e imunológica. Ao mesmo tempo, tecnologias de saúde vestíveis, como Fitbit e Apple Watch, estão permitindo que os usuários monitorem seus sinais vitais e ajustem suas dietas em tempo real. Esta mistura de estilos de vida centrados na saúde, formulações cientificamente respaldadas e monitoramento personalizado não está apenas alimentando o crescimento do mercado, mas também indicando uma mudança significativa em direção ao gerenciamento proativo da saúde através da nutrição funcional.

Prevalência Crescente de Doenças Crônicas e Distúrbios do Estilo de Vida

A prevalência crescente de doenças crônicas está impulsionando o crescimento no mercado global de ingredientes para a saúde. Fatores como estilos de vida sedentários, hábitos alimentares inadequados e estresse aumentaram a demanda por soluções de saúde preventiva, incluindo alimentos funcionais e suplementos dietéticos contendo ingredientes bioativos. Os consumidores estão assumindo um papel mais ativo no gerenciamento de sua saúde através da nutrição, resultando em maior consumo de vitaminas, minerais e ácidos graxos ômega-3. Estes ingredientes apoiam a função imunológica, reduzem a inflamação e mantêm a saúde cardiovascular, metabólica e cognitiva. A transição de abordagens de saúde reativas para preventivas se expandiu além das preferências do consumidor para se tornar uma necessidade médica. O número crescente de diagnósticos de doenças crônicas levou os indivíduos a buscar soluções naturais e funcionais para gerenciamento de sintomas e prevenção de doenças, sustentando a demanda por ingredientes para a saúde em produtos alimentícios, de bebidas e suplementos. Segundo o Instituto Nacional de Estatística Italiano (ISTAT), em 2023, mais de 23,6 milhões de indivíduos na Itália viviam com pelo menos uma doença crônica, destacando a necessidade de intervenções dietéticas e de estilo de vida [2]Fonte: Instituto Nacional de Estatística Italiano, Number of people affected by at least one chronic disease in Italy,

istat.it.

Crescente Demanda por Ingredientes Naturais e de Rótulo Limpo

A Food and Drug Administration (FDA) está apertando seu controle sobre as regulamentações Generally Recognized as Safe (GRAS), pressionando por documentação de segurança mais rigorosa e potencialmente deixando de lado alegações de segurança autoafirmadas. Esta mudança no panorama regulatório é uma bênção para empresas como Givaudan e Naturex, que ostentam dossiês de segurança abrangentes e um portfólio de ingredientes naturais. Em contraste, fornecedores de ingredientes sintéticos estão se encontrando sob maior escrutínio. À medida que os consumidores gravitam cada vez mais em direção a produtos de rótulo limpo e orgânicos, a precificação premium se tornou a norma. Esta tendência favoreceu particularmente empresas conformes como Ingredion, conhecida por suas ofertas à base de plantas e não-OGM. Além disso, o movimento de rótulo limpo está reformulando os métodos de produção. Por exemplo, tecnologias livres de solvente, como cavitação hidrodinâmica, estão sendo empregadas para extrair bioativos valiosos como curcumina e polifenóis. Para se alinhar com as demandas do consumidor, empresas como IFF e FrieslandCampina estão integrando rastreabilidade blockchain, garantindo tanto a integridade do ingrediente quanto o fornecimento ético. Ingredientes naturais para a saúde estão encontrando seu caminho em suplementos dietéticos, medicamentos herbais e alimentos funcionais, ressoando com as preferências do consumidor. Destacando o potencial do mercado, um relatório de 2023 do Centro para Promoção de Importações revelou que 52% dos consumidores europeus recorreram a suplementos para saúde preventiva, enfatizando a demanda por ingredientes seguros, rastreáveis e de origem natural.

Envelhecimento da População Global Buscando Alimentos Funcionais

À medida que a população global envelhece, a demanda por ingredientes para a saúde aumenta, impulsionada pela busca dos idosos por vitalidade, gerenciamento de condições relacionadas à idade e uma qualidade de vida aprimorada. Com adultos mais velhos enfrentando riscos aumentados como osteoporose, problemas cardiovasculares e declínio cognitivo, há uma mudança notável em direção a alimentos funcionais e suplementos. Produtos como o Meritene da Nestlé Health Science e o Ultivite da Swisse estão agora em destaque, projetados para fortalecer a saúde articular, memória, função cardíaca e digestão. Esta abordagem centrada no bem-estar entre os idosos está amplificando a demanda por formulações ricas em nutrientes, biodisponíveis e facilmente digeríveis. Em resposta, os fabricantes estão lançando inovações específicas para a idade, incluindo peptídeos de colágeno, ômega-3s e proteínas à base de plantas. Estas inovações visam abordar as necessidades nutricionais específicas dos idosos, garantindo que recebam apoio direcionado para seus desafios de saúde e melhorando sua qualidade de vida geral. Esta tendência é particularmente evidente em regiões com envelhecimento; por exemplo, o U.S. Census Bureau destacou em 2025 que 59% das áreas metropolitanas dos EUA ostentavam uma idade mediana de 40 anos ou mais [3]Fonte: U.S. Census Bureau, "An Aging Nation: U.S. Median Age Surpassed 39 in 2024 - Census.gov," census.gov. Tais mudanças demográficas destacam uma oportunidade de mercado florescente para ingredientes para a saúde adaptados à longevidade e bem-estar dos idosos, ressoando através de diversas populações globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Disponibilidade limitada de matérias-primas | -0.8% | Global, com impacto agudo em regiões dependentes de fontes botânicas específicas | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de ingredientes naturais e orgânicos | -1.1% | Global, particularmente afetando segmentos de ingredientes premium | Curto prazo (≤ 2 anos) |

| Desafios técnicos em manter estabilidade e vida útil dos ingredientes | -0.6% | Global, com maior impacto em formulações líquidas e compostos sensíveis | Médio prazo (2-4 anos) |

| Requisitos regulatórios complexos e processos de aprovação através de diferentes regiões | -0.9% | Global, com intensidade variável baseada na maturidade regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Matérias-primas

À medida que as mudanças climáticas perturbam as zonas tradicionais de cultivo botânico e intensificam a demanda entre setores, as restrições da cadeia de suprimentos restringem significativamente o Mercado Global de Ingredientes para a Saúde. A concentração geográfica de ingredientes especializados, como ashwagandha da Índia e ginseng da Coreia, torna a cadeia de suprimentos vulnerável a condições climáticas extremas, instabilidade geopolítica e barreiras comerciais. Esta vulnerabilidade gera volatilidade tanto na disponibilidade quanto na precificação desses ingredientes. Em resposta, empresas como ADM e Evonik estão diversificando seu fornecimento e adotando métodos alternativos de produção, como agricultura celular e biologia sintética, para diminuir sua dependência da agricultura convencional. Ainda assim, a mudança da indústria em direção ao fornecimento sustentável, evidenciada por certificações como Rainforest Alliance e FairWild, temporariamente aperta o suprimento à medida que os produtores se adaptam a esses padrões ambientais e sociais. Para fortalecer a estabilidade de longo prazo, líderes da indústria estão forjando parcerias com produtores e investindo em hubs de produção regionais. Um exemplo primordial é a incursão da DSM-Firmenich em instalações de fermentação localizadas. Tais estratégias são fundamentais para garantir a continuidade de ingredientes e fomentar o crescimento do mercado global, mesmo diante de desafios crescentes na cadeia de suprimentos.

Volatilidade de Preços de Ingredientes Naturais e Orgânicos

A variabilidade climática, ciclos sazonais de colheita e dinâmicas de oferta-demanda em mudança geram volatilidade significativa de preços para ingredientes naturais no Mercado Global de Ingredientes para a Saúde. Esta imprevisibilidade representa desafios para fabricantes de alimentos e suplementos tentando prever custos. O Departamento de Agricultura dos EUA (USDA) relata que os preços dos alimentos seguiram de perto essas flutuações do mercado global de commodities, exacerbando a instabilidade de preços. Os custos de ingredientes certificados orgânicos aumentam devido à disponibilidade limitada de certificadores, taxas de inspeção e padrões regulatórios regionais variados, que adicionam complexidade ao processo de certificação. Além disso, flutuações cambiais no comércio internacional intensificam a imprevisibilidade de preços para ingredientes importados como maca, açafrão e spirulina, tornando o gerenciamento de custos mais difícil. Para navegar esses desafios, empresas maiores utilizam contratos a termo e hedge financeiro, apoiados por sistemas de compras sofisticados. Em contraste, empresas menores frequentemente se encontram sem tais ferramentas, tornando-as mais vulneráveis a choques de mercado. Esta disparidade levou ao aumento da consolidação da indústria, com players maiores e financeiramente robustos ganhando vantagem competitiva através de maior resiliência de custos e controle mais apertado da cadeia de suprimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Tipo de Produto: Proteínas Lideram Participação de Mercado Apesar do Crescimento Acelerado das Vitaminas

Em 2024, as proteínas comandaram uma participação dominante de 30,15% do Mercado Global de Ingredientes para a Saúde, impulsionadas por uma mudança consistente do consumidor em direção a fontes alternativas de proteína. Essas proteínas desempenham papéis fundamentais na saúde muscular, gerenciamento de peso e nutrição esportiva. O segmento de proteínas abrange uma gama diversa: de opções à base de plantas como ervilha e soja, a escolhas derivadas de animais como whey e colágeno, e até fontes microbianas como micoproteína. Líderes da indústria, incluindo DSM-Firmenich e Roquette, estão pioneirizando formulações proteicas especializadas adaptadas para várias fases da vida e condições de saúde, notavelmente visando a prevenção de sarcopenia em adultos em envelhecimento. Adicionalmente, uma demanda crescente por opções proteicas de rótulo limpo e livres de alérgenos está impulsionando o crescimento do segmento tanto em mercados desenvolvidos quanto emergentes.

As vitaminas estão em ascensão rápida, projetadas para crescer a uma TCAC de 8,95% até 2030. Este crescimento é amplamente atribuído à consciência elevada sobre deficiências de micronutrientes e esforços proativos de fortificação, especialmente no Sudeste Asiático e África Subsaariana. Enquanto os minerais desfrutam de tração constante em alimentos fortificados e suplementos, prebióticos e probióticos estão testemunhando um boom notável. Este crescimento é impulsionado por um foco intensificado na saúde intestinal, imunidade e bem-estar mental, com marcas como o Biotis da FrieslandCampina e cepas probióticas da Chr. Hansen liderando a carga. Lipídios nutricionais, com destaque para ômega-3s de algas, estão emergindo como a alternativa sustentável preferida ao óleo de peixe tradicional. Enquanto isso, segmentos de nicho como carboidratos funcionais e enzimas estão encontrando seu espaço, atendendo especificamente à saúde esportiva e digestiva. A categoria "Outros", que inclui pós-bióticos e oligossacarídeos do leite humano (HMOs), também está se estabelecendo em um nicho, mostrando crescimento promissor apesar de sua participação de mercado limitada.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Origem: Dominância À Base de Plantas Desafiada pela Inovação Microbiana

Em 2024, ingredientes à base de plantas comandaram uma participação líder de 62,75%, alimentada por uma demanda crescente por substitutos naturais, sustentáveis e livres de alérgenos para componentes derivados de animais. Esta trajetória ascendente é fortalecida por avanços tecnológicos em extração e purificação, amplificando a potência dos ingredientes enquanto mantém uma imagem de rótulo limpo. Amplamente adotados em suplementos e alimentos funcionais, ingredientes como extrato de açafrão, proteína de ervilha e polifenóis do chá verde estão na vanguarda. Gigantes da indústria, Kerry Group e Ingredion, ampliaram seus portfólios com ofertas à base de plantas, alinhando-se com padrões tanto de saúde quanto ambientais, consolidando ainda mais a dominância do segmento.

Ingredientes à base microbiana são o segmento de crescimento mais rápido, ostentando uma TCAC robusta de 9,12% (2025-2030). Este crescimento é impulsionado por inovações em fermentação de precisão e biologia sintética, que replicam ou aprimoram compostos antes exclusivamente obtidos de plantas ou animais. As incursões estratégicas da Cargill em fundos de VC de ciências da vida destacam um compromisso pronunciado com a saúde do microbioma e ativos derivados de fermentação. Enquanto ingredientes à base animal ainda dominam em nichos que requerem perfis bioativos distintos, eles lidam com escrutínio intensificado sobre sustentabilidade e considerações éticas. Enquanto isso, a categoria "Outros", abrangendo formatos sintéticos e híbridos, está fazendo progressos. Aproveitando técnicas de microencapsulação como secagem por spray e coacervação, esses formatos protegem bioativos e facilitam a liberação controlada. A fusão da biotecnologia com métodos de produção tradicionais revela novas avenidas para empresas ágeis navegando em uma paisagem diversa de ingredientes.

Por Forma: Formulações Secas Dominam Enquanto o Processamento Líquido Avança

Em 2024, formulações secas dominaram o mercado, capturando uma participação substancial de 75,98%. Sua eficiência logística, vida útil estendida e compatibilidade com formas de entrega populares como pós, cápsulas e comprimidos destacam seu apelo. Os fabricantes favorecem esses formatos por sua conveniência de armazenamento, custos reduzidos de transporte e ampla disponibilidade de infraestrutura de produção. Os consumidores, particularmente no âmbito dos suplementos dietéticos, facilmente abraçam esses formatos secos. Além disso, ingredientes secos garantem estabilidade aprimorada para compostos sensíveis, incluindo vitaminas, minerais e extratos botânicos, tornando-os ideais para alimentos funcionais, nutracêuticos e farmacêuticos.

Por outro lado, formulações líquidas estão em ascensão rápida, ostentando uma TCAC de 10,55% projetada até 2030, com o segmento de bebidas funcionais liderando a carga. Inovações como tecnologia de nanoemulsão são fundamentais, aumentando a solubilidade e biodisponibilidade de ingredientes à base de óleo como ômega-3s e curcumina em bebidas à base de água. As empresas estão aproveitando técnicas como cavitação hidrodinâmica e homogeneização avançada para otimizar a extração e entrega de bioativos, garantindo melhor absorção and estabilidade. Enquanto isso, géis e pastas, embora de nicho, atendem a mercados de serviços alimentares e institucionais com suas formulações concentradas e prontas para uso.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Aplicação: Alimentos e Bebidas Lideram Enquanto Farmacêuticos Aceleram

Em 2024, o segmento de alimentos e bebidas dominou o mercado, conquistando uma participação de 40,37%. As amplas aplicações deste segmento abrangem padaria, confeitaria, lanches, laticínios e, notavelmente, bebidas funcionais. Redes de distribuição fortes e um crescente apetite do consumidor por alimentos que promovem a saúde fortaleceram esta dominância. Bebidas funcionais, em particular, estão testemunhando crescimento rápido à medida que os consumidores gravitam em direção a formatos convenientes infundidos com ingredientes como eletrólitos, colágeno e antioxidantes. Em resposta às tendências de bem-estar em mudança, os fabricantes estão lançando opções inovadoras de rótulo limpo e à base de plantas, atendendo às demandas do mercado global.

Enquanto isso, o segmento farmacêutico está emergindo como o de crescimento mais rápido, com projeções estimando uma TCAC de 11,98% até 2030. Este crescimento é atribuído à crescente adoção de nutracêuticos como terapias complementares, juntamente com inovações em sistemas de entrega de medicamentos e excipientes. Um testamento desta tendência foi a aquisição estratégica da divisão Pharma Solutions da IFF pela Roquette em março de 2024, um negócio avaliado em até USD 2,85 bilhões, destacando a mudança da indústria em direção a ingredientes para a saúde de grau farmacêutico. Suplementos dietéticos estão ganhando tração, alimentados por uma consciência elevada sobre saúde preventiva. Concomitantemente, aplicações de ração estão se expandindo, impulsionadas por uma ênfase renovada na saúde e produtividade do gado. Adicionalmente, a categoria "Outros", abrangendo cuidados pessoais e cosméticos, está aproveitando bioativos como ácido hialurônico e biotina, fundindo nutrição com beleza e bem-estar sem problemas.

Análise Geográfica

Em 2024, a América do Norte comandou o mercado, conquistando uma participação de 35,78%. Esta dominância é fortalecida por estruturas regulatórias robustas, consciência elevada do consumidor sobre nutrição funcional e canais de distribuição bem estabelecidos abrangendo os setores de alimentos, suplementos e farmacêuticos. O vibrante ecossistema de pesquisa e desenvolvimento da região, juntamente com influxo substancial de capital de risco, capacita empresas de biotecnologia a liderarem inovações em síntese de ingredientes e tecnologias de entrega. Esses fatores posicionam coletivamente a América do Norte como líder em impulsionar avanços e atender às demandas do consumidor no mercado de ingredientes para a saúde.

Por outro lado, a região Ásia-Pacífico está em ascensão rápida, ostentando uma TCAC projetada de 10,45% até 2030. Este crescimento é impulsionado pela urbanização, aumento da renda disponível e uma classe média florescente gravitando em direção a dietas centradas na saúde. Enquanto o Japão se destaca com suas sofisticadas regulamentações de alimentos funcionais, outros mercados emergentes navegam através de processos de aprovação mais simplificados. O crescimento dinâmico da região é ainda mais apoiado pelo aumento de investimentos em infraestrutura e a crescente influência de fabricantes locais no mercado global. A Europa, com sua paisagem regulatória rigorosa, mostra um apetite robusto por produtos naturais e orgânicos, destacando um compromisso regional com sustentabilidade e fornecimento ético. Consumidores europeus estão cada vez mais inclinados a investir em ingredientes que ostentam benefícios clinicamente validados e fornecimento transparente.

América do Sul, Oriente Médio e África estão emergindo como pontos quentes, estimulados pela expansão urbana e uma crescente afinidade por tendências dietéticas ocidentais. Contudo, essas regiões lidam com obstáculos regulatórios e dilemas de preços. Ainda assim, à medida que suas economias florescem, também o faz a demanda por ingredientes para a saúde. Essas regiões também estão testemunhando colaborações aumentadas com players globais, que estão ajudando a abordar ineficiências da cadeia de suprimentos e melhorar a acessibilidade do mercado. Dada a interconectividade global das cadeias de suprimento de ingredientes, a trajetória ascendente da Ásia-Pacífico está preparada para influenciar a precificação global e acessibilidade de materiais, redefinindo assim estratégias de fornecimento e distribuição mundialmente.

Panorama Competitivo

O mercado de ingredientes para a saúde demonstra consolidação moderada, com empresas multinacionais estabelecidas mantendo posições competitivas através de integração vertical, capacidades de Pesquisa e Desenvolvimento e redes de distribuição globais. Líderes de mercado, incluindo Archer-Daniels-Midland Company, Cargill, Incorporated, BASF SE e DSM-Firmenich AG, mantêm posições fortes através de portfólios diversificados em múltiplas categorias de ingredientes e aplicações de uso final. Esta diversificação proporciona resistência contra volatilidade específica de segmentos. O mercado vê competição aumentada de empresas de biotecnologia especializadas desenvolvendo novos métodos de produção e empresas menores visando aplicações de nicho com alto potencial de margem.

A adoção de tecnologia serve como diferenciador chave, à medida que as empresas investem em fermentação de precisão, microencapsulação e métodos avançados de extração para aprimorar a funcionalidade dos ingredientes enquanto reduzem os custos de produção. O aumento global em registros de patentes para inovação em alimentos funcionais indica maior investimento em Pesquisa e Desenvolvimento e posicionamento estratégico em torno de tecnologias proprietárias.

Novas oportunidades existem na nutrição personalizada, onde as empresas podem usar dados de saúde do consumidor para desenvolver formulações de ingredientes direcionadas. Métodos de produção sustentáveis que abordam preocupações ambientais enquanto mantêm competitividade de custos apresentam potencial adicional de crescimento. A disrupção do mercado vem de empresas de agricultura celular desenvolvendo proteínas livres de animais e empresas de biotecnologia usando biologia sintética para produzir moléculas complexas tradicionalmente obtidas naturalmente, potencialmente transformando cadeias de suprimento convencionais e proposições de valor.

Líderes da Indústria de Ingredientes para a Saúde

-

Archer-Daniels-Midland Company

-

Cargill, Incorporated

-

BASF SE

-

Kerry Group

-

DSM-Firmenich AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: OmniActive Health Technologies introduziu os ingredientes Sleeproot e Zenroot em mercados europeus selecionados para abordar necessidades de gerenciamento de sono, estresse e humor.

- Maio 2025: Natac Group (NAT) introduziu seu novo ingrediente de marca, Oligut, na Vitafoods Europe, uma exposição da indústria nutracêutica em Barcelona. O produto patenteado combina polifenóis e triterpenos da oliveira para aprimorar a saúde gastrointestinal.

- Maio 2025: Darling Ingredients Inc. assinou um termo sheet não vinculativo com Tessenderlo Group para fundir seus segmentos de colágeno e gelatina em uma nova empresa, Nextida. A fusão visa estabelecer um fabricante líder de produtos de saúde, bem-estar e nutrição à base de colágeno.

- Março 2025: Friesland Campina Ingredients lançou Nutri Whey ProHeat, uma proteína de soro microparticulada e resistente ao calor que permite flexibilidade aprimorada de formulação em bebidas prontas para beber (RTD).

Escopo do Relatório do Mercado Global de Ingredientes para a Saúde

O mercado global de ingredientes para a saúde é segmentado por tipo de produto em, vitaminas e minerais, ômega-PUFA, probióticos e prebióticos, aminoácidos, proteínas e peptídeos, fibras e extratos botânicos. Por aplicação, o mercado global de ingredientes para a saúde é segmentado em, alimentos e bebidas funcionais e suplementos dietéticos e Geografia.

| Proteínas |

| Vitaminas |

| Minerais |

| Prebióticos |

| Lipídios Nutricionais |

| Probióticos |

| Carboidratos Funcionais |

| Enzimas |

| Outros |

| À base de plantas |

| À base animal |

| À base microbiana |

| Outros |

| Seco |

| Líquido |

| Outros |

| Alimentos e Bebidas | Padaria e Confeitaria |

| Lanches | |

| Produtos Lácteos | |

| Bebidas | |

| Outros | |

| Suplementos Dietéticos | |

| Ração | |

| Farmacêuticos | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Produto | Proteínas | |

| Vitaminas | ||

| Minerais | ||

| Prebióticos | ||

| Lipídios Nutricionais | ||

| Probióticos | ||

| Carboidratos Funcionais | ||

| Enzimas | ||

| Outros | ||

| Por Origem | À base de plantas | |

| À base animal | ||

| À base microbiana | ||

| Outros | ||

| Por Forma | Seco | |

| Líquido | ||

| Outros | ||

| Por Aplicação | Alimentos e Bebidas | Padaria e Confeitaria |

| Lanches | ||

| Produtos Lácteos | ||

| Bebidas | ||

| Outros | ||

| Suplementos Dietéticos | ||

| Ração | ||

| Farmacêuticos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes para a saúde em 2025?

O tamanho do mercado de ingredientes para a saúde é USD 125,90 bilhões em 2025.

Qual região está crescendo mais rapidamente no mercado de ingredientes para a saúde?

Ásia-Pacífico registra a TCAC mais forte de 10,45% em direção a 2030, impulsionada pela urbanização e aumento da renda disponível.

Qual categoria de produto lidera a participação do mercado de ingredientes para a saúde?

Proteínas lideram com 30,15% da participação de mercado em 2024, refletindo demanda sustentada por proteínas alternativas e funcionais.

Por que ingredientes à base microbiana estão ganhando impulso?

Ingredientes microbianos crescem a TCAC de 9,12% porque a fermentação de precisão oferece qualidade consistente, uso reduzido de terra e produção escalável.

Página atualizada pela última vez em: