Tamanho e Participação do Mercado de Molho de Peixe

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

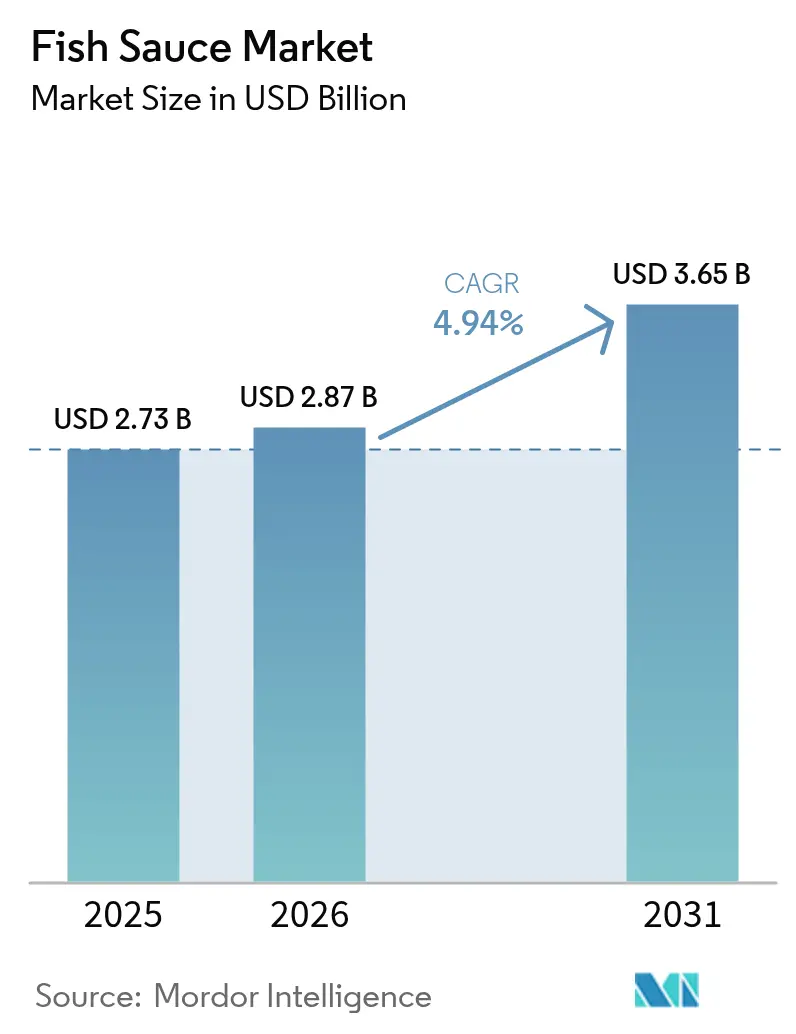

| Tamanho do Mercado (2026) | 2.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio e África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Molho de Peixe por Mordor Intelligence

O tamanho do mercado de molho de peixe em 2026 é estimado em USD 2,87 bilhões, crescendo a partir do valor de 2025 de USD 2,73 bilhões, com projeções para 2031 mostrando USD 3,65 bilhões, crescendo a um CAGR de 4,94% ao longo de 2026-2031. Esse crescimento é impulsionado pela adoção global de sabores asiáticos, pelo aumento dos gastos com alimentos halal e pela transição para condimentos com rótulo limpo. No entanto, as pressões climáticas sobre os estoques de anchovas criam uma acentuada tensão entre oferta e demanda, comprometendo a estabilidade de preços a longo prazo. Em resposta, os maiores produtores estão recorrendo à integração vertical, à rastreabilidade por blockchain e à expansão de capacidades para garantir um fluxo constante de matérias-primas. Essas estratégias se alinham com a crescente demanda de restaurantes de serviço rápido e fabricantes de refeições prontas, que valorizam a intensidade umami do molho, sua estabilidade em prateleira e versatilidade em diferentes culinárias. Ao mesmo tempo, os reguladores em países ricos estão endurecendo as metas de redução de sódio, pressionando os produtores a navegar no delicado equilíbrio entre autenticidade de sabor e reformulação, considerando ainda embalagens em porções controladas.

Principais Destaques do Relatório

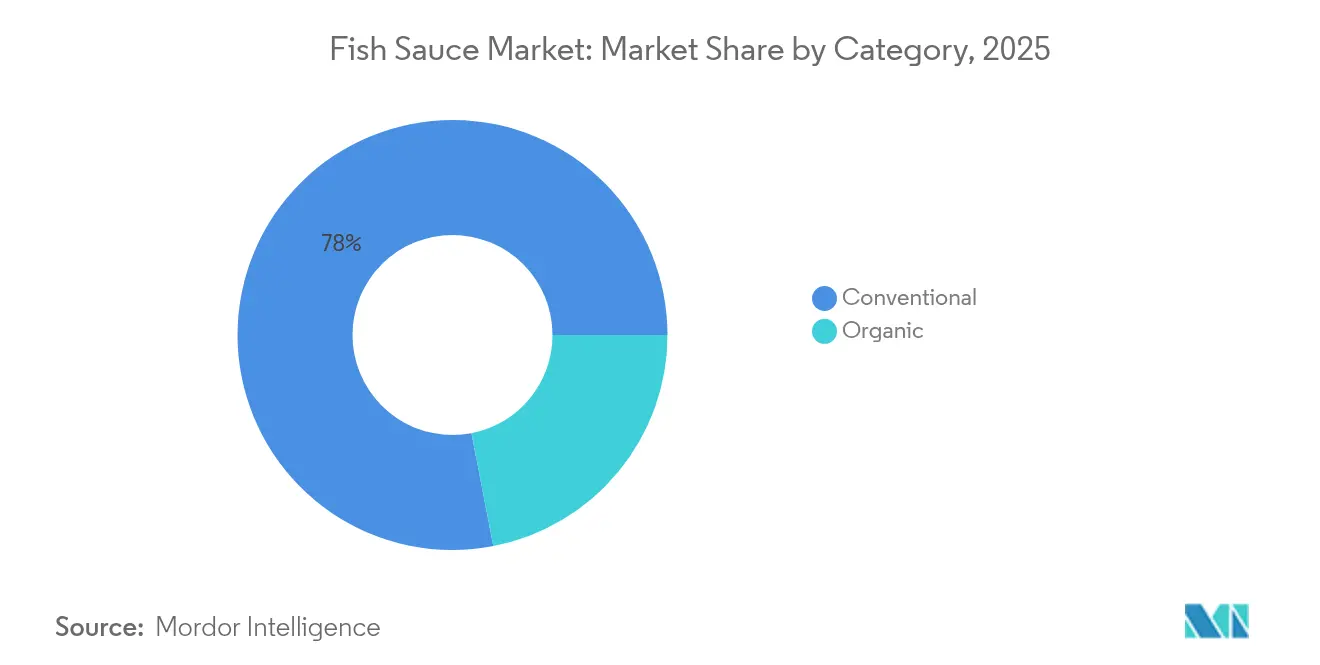

- Por categoria, os produtos convencionais representaram 78,04% da participação do mercado de molho de peixe em 2025, enquanto as variantes orgânicas estão se expandindo a um CAGR de 6,43% até 2031.

- Por sabor, as variedades puras capturaram 81,71% da receita em 2025; as opções aromatizadas devem avançar a um CAGR de 6,33% até 2031.

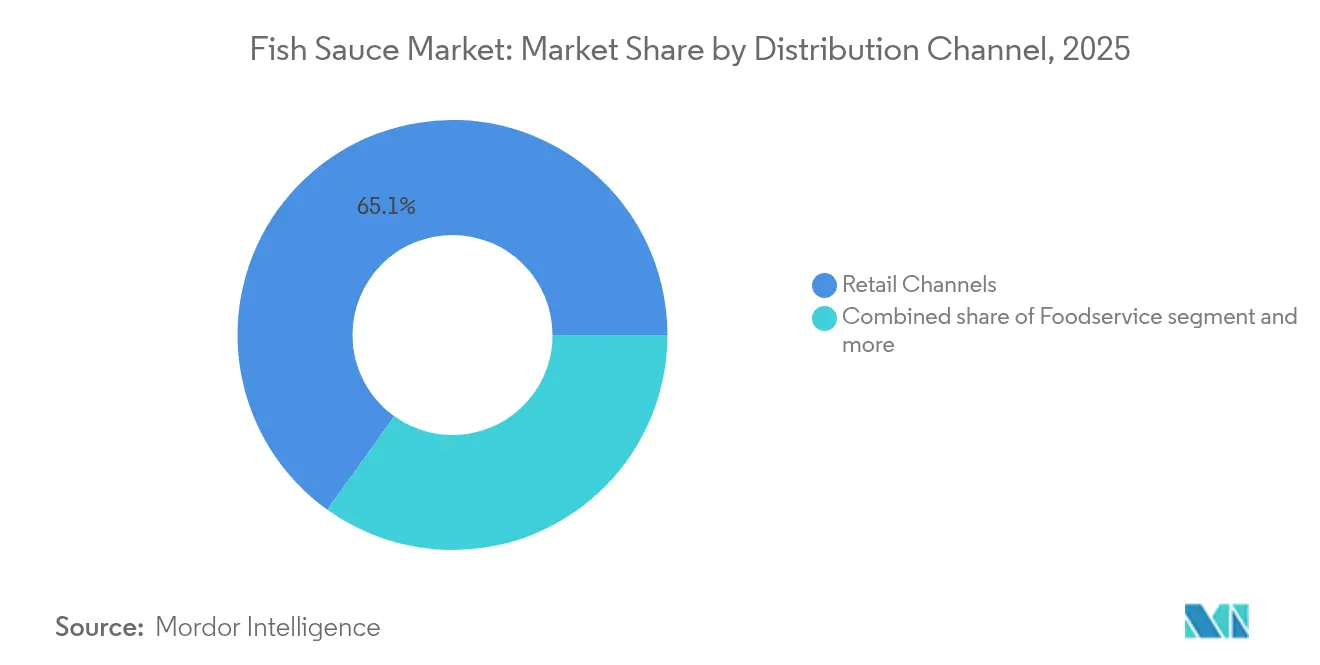

- Por canal de distribuição, os formatos de varejo responderam por 65,11% do tamanho do mercado de molho de peixe em 2025; os canais de serviços de alimentação avançam a um CAGR de 5,48% ao longo de 2026-2031.

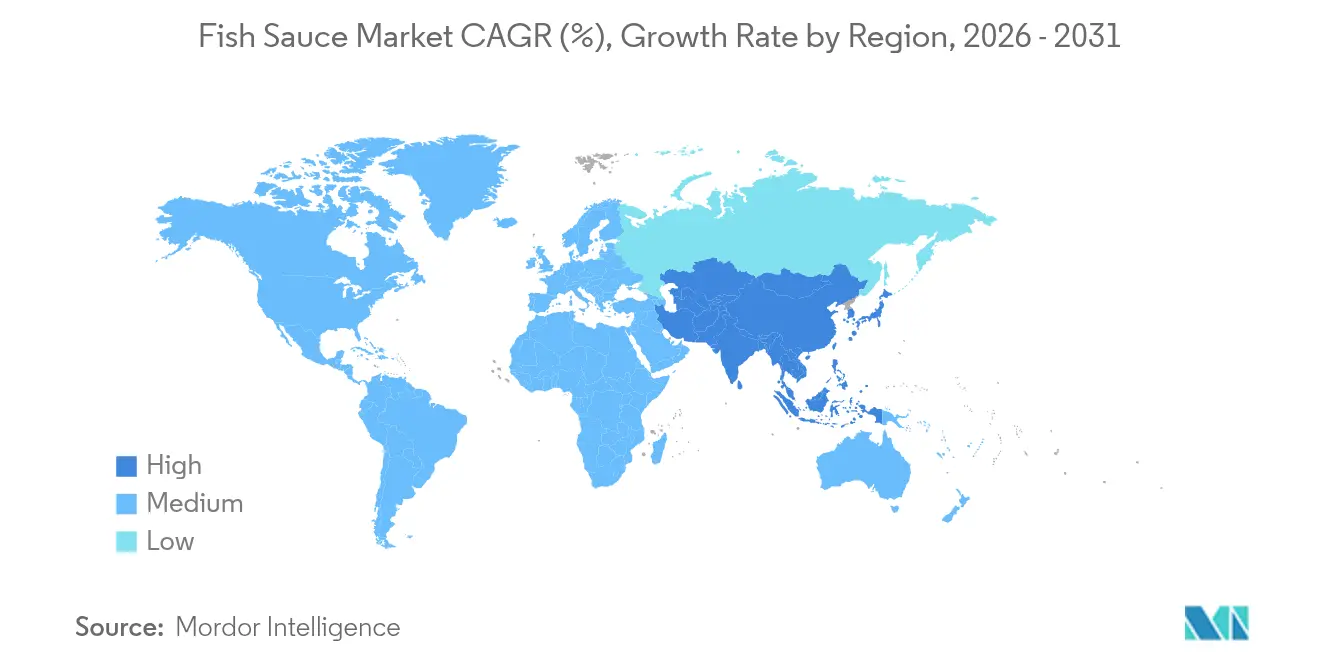

- Por geografia, a Ásia-Pacífico liderou com uma participação de 74,92% no mercado de molho de peixe em 2025, enquanto o Oriente Médio e a África devem crescer mais rapidamente a um CAGR de 6,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Molho de Peixe

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Globalização da culinária asiática | +1.2% | Global, com maior penetração na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Demanda por rótulo limpo para umami natural | +0.8% | América do Norte, Europa e mercados urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de redes asiáticas de serviços de alimentação | +0.9% | Global, concentrado em grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Crescimento de alimentos prontos para consumo e processados | +0.7% | Global, com ênfase em mercados orientados para conveniência | Médio prazo (2 a 4 anos) |

| Turismo culinário e cultura de influenciadores | +0.5% | Global, padrões de adoção impulsionados pelas redes sociais | Curto prazo (≤ 2 anos) |

| Adoção de rastreabilidade por blockchain | +0.3% | Regiões orientadas para exportação, segmentos de mercado premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Globalização da Culinária Asiática

Os sabores asiáticos estão se tornando cada vez mais um elemento essencial no setor global de serviços de alimentação, impulsionados por mudanças demográficas e pela mistura cultural. Uma análise da Unilever Food Solutions, que examinou 237.000 palavras-chave de 312 milhões de pesquisas em 21 países, destaca que as culinárias chinesa e japonesa conquistaram posições entre os 5 favoritos culinários globais[1]Fonte: Unilever Food Solutions, "Future Menus 2025," unileverfoodsolutions.com . Enquanto isso, os sabores coreano e filipino estão registrando uma rápida ascensão em popularidade. Essa tendência não se limita a restaurantes étnicos; estabelecimentos tradicionais também estão adotando uma abordagem de "culinária sem fronteiras", integrando harmoniosamente o umami oriental em pratos ocidentais por meio de substituições criativas de ingredientes. A migração e as viagens desempenham papéis fundamentais nessa transformação culinária, com 76% dos viajantes expressando o desejo de experiências gastronômicas locais autênticas. Isso, por sua vez, alimenta a demanda por esses sabores familiares em casa. A Geração Z se destaca nesse cenário culinário, apreciando a experimentação e valorizando a qualidade a preços acessíveis, ao mesmo tempo em que prefere a experiência gastronômica às refeições convencionais. À medida que a globalização continua a tecer sua tapeçaria, ingredientes como o molho de peixe estão evoluindo de componentes étnicos de nicho para aprimoradores culinários essenciais, encontrando seu caminho em uma infinidade de categorias de cardápios.

Demanda por Rótulo Limpo para Umami Natural

À medida que os consumidores examinam cada vez mais as listas de ingredientes, o movimento pelo rótulo limpo ganha força, pressionando o setor de condimentos a reformular seus produtos. Essa mudança posiciona o molho de peixe tradicional, feito exclusivamente de peixe e sal por meio de fermentação natural, como uma fonte de umami de destaque. Enquanto os consumidores buscam componentes reconhecíveis e evitam aditivos sintéticos, a complexidade autêntica do umami do molho de peixe permanece inigualável[2]Fonte: Sabert, "Trends 2025," sabert.com. Essa autenticidade torna-se crucial à medida que os fabricantes de alimentos enfrentam pressão para eliminar realçadores de sabor artificiais e conservantes. Além disso, à medida que a sustentabilidade ganha protagonismo, os consumidores priorizam a rastreabilidade e a responsabilidade ambiental em suas escolhas. Produtores que evidenciam métodos tradicionais, fornecimento sustentável e cadeias de abastecimento transparentes, sustentadas por certificações e rastreabilidade por blockchain, encontram oportunidades de posicionamento premium.

Crescimento de Alimentos Prontos para Consumo e Processados

À medida que o setor de alimentos de conveniência se expande, os fabricantes estão recorrendo ao molho de peixe para infundir perfis de sabor autênticos, diferenciando seus produtos em mercados competitivos. Essa tendência é evidente na indústria de alimentos prontos para consumo da Tailândia, impulsionada pela urbanização e pela redução do tamanho dos lares. Inovações em embalagens individuais e formatos em porções controladas atendem aos estilos de vida em evolução dos consumidores, integrando harmoniosamente o molho de peixe em soluções de refeições convenientes. Mudanças demográficas, como o envelhecimento da população e moradores urbanos com pouco tempo disponível, amplificam ainda mais essa tendência, pois esses consumidores buscam conveniência sem comprometer a autenticidade do sabor. Reconhecendo o potencial do molho de peixe para elevar os perfis de umami em sopas, marinadas e refeições prontas, os fabricantes estão aproveitando as oportunidades de adoção entre categorias. No entanto, com as crescentes pressões para reduzir o sódio, há um delicado equilíbrio a ser mantido: preservar perfis de sabor autênticos enquanto se alinham com tendências voltadas para a saúde.

Turismo Culinário e Cultura de Influenciadores

Influenciadores de gastronomia e conteúdo de viagens estão expondo audiências globais a sabores e técnicas culinárias asiáticas autênticas, ampliando a demanda por meio da cultura gastronômica impulsionada pelas redes sociais e pelo turismo culinário. Esse fenômeno não se limita à mídia tradicional; plataformas como TikTok e Instagram disseminam rapidamente conteúdos virais de receitas, apresentando o molho de peixe tanto em pratos tradicionais quanto de fusão. Além das viagens, o turismo culinário motiva os consumidores a recriar sabores autênticos em casa, aumentando a demanda no varejo por ingredientes especiais que antes só eram encontrados em mercados étnicos. Ao enfatizar ingredientes autênticos e técnicas tradicionais, os influenciadores de gastronomia estão consolidando o papel do molho de peixe como um componente vital de umami, especialmente ao demonstrar sua versatilidade em diversas culinárias. As marcas enxergam essa tendência como uma oportunidade de engajar os consumidores por meio de conteúdo de receitas, demonstrações culinárias e narrativas culturais, promovendo a fidelização à marca e ampliando as ocasiões de uso. Essa influência é especialmente forte entre as demografias mais jovens, que valorizam a autenticidade e a exploração cultural em suas escolhas gastronômicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com a saúde em razão do alto teor de sódio | -1.1% | Global, com maior pressão regulatória em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Flutuações no preço das matérias-primas | -0.9% | Regiões produtoras da Ásia-Pacífico, impacto na cadeia de abastecimento global | Curto prazo (≤ 2 anos) |

| Endurecimento das verificações de autenticidade nas importações | -0.4% | Regiões dependentes de exportação, segmentos de mercado premium | Longo prazo (≥ 4 anos) |

| Consciência limitada do consumidor fora da Ásia | -0.6% | América do Norte, Europa, mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com a Saúde em Razão do Alto Teor de Sódio

As iniciativas de saúde pública voltadas à redução da ingestão de sódio estão exercendo pressão significativa sobre os produtores tradicionais de molho de peixe para que reformulem seus produtos. Isso ocorre em função da Organização Mundial da Saúde (OMS) ter identificado o molho de peixe como um condimento com alto teor de sódio que requer intervenção. A OMS recomenda uma ingestão diária de sódio inferior a 2.000 mg. No entanto, a média global está em preocupantes 4.310 mg, com o molho de peixe e outros alimentos processados desempenhando um papel notável nesse excesso. A FDA estabeleceu metas voluntárias de redução de sódio em 155 categorias de alimentos, sinalizando uma tendência regulatória que pode em breve se estender a condimentos importados. Isso é reforçado por análises de microssimulação, que sugerem economias consideráveis nos custos de saúde decorrentes de uma reformulação ampla do setor. No entanto, a fermentação tradicional do molho de peixe apresenta um desafio: ela depende de altas concentrações de sal tanto para a conservação quanto para o sabor, complicando os esforços de reformulação sem comprometer a integridade do produto. Educar os consumidores é fundamental, especialmente porque a potência do molho de peixe significa que mesmo pequenas porções podem proporcionar sabor intenso com níveis de sódio relativamente mais baixos do que muitos alimentos processados. Para se adaptar com sucesso, os produtores podem explorar inovações como alternativas com baixo teor de sódio, substituições por cloreto de potássio ou formulações concentradas que mantêm a intensidade de sabor enquanto reduzem o teor de sódio por porção.

Endurecimento das Verificações de Autenticidade nas Importações

À medida que as regulamentações de importação se tornam mais rígidas e a verificação de autenticidade se torna primordial, os produtores tradicionais se veem em desvantagem. Em contraste, os fabricantes de maior porte, equipados com capacidades avançadas de conformidade, tendem a se beneficiar. O Regulamento da Organização Comum dos Mercados da UE e o Regulamento de Controlo das Pescas estabelecem mandatos rigorosos de rastreabilidade. Estes são particularmente desafiadores para os produtores menores, especialmente no que diz respeito à documentação de captura e à verificação da cadeia de abastecimento[3]Fonte: Centro de Desenvolvimento das Pescas do Sudeste Asiático, "Traceability Needs," seafdec.org. Nos EUA, o sistema PREDICT da FDA e as inspeções de instalações estrangeiras intensificam os desafios de conformidade para os exportadores que visam o mercado americano. A documentação insuficiente pode levar à retenção sem exame físico. O padrão vietnamita de 2017 para o molho de peixe tradicional, embora salvaguarde a produção autêntica, complica o comércio internacional. Os importadores agora enfrentam a tarefa adicional de garantir a adesão a durações específicas de fermentação e limitações de ingredientes. Este panorama regulatório em evolução parece favorecer aqueles com os meios para adotar sistemas robustos de gestão de qualidade, obter certificações de terceiros e utilizar blockchain para rastreabilidade. Como resultado, há um risco de consolidação da participação de mercado entre essas entidades maiores. Enquanto isso, os produtores artesanais menores enfrentam o dilema de fortalecer sua infraestrutura de conformidade ou se alinhar com distribuidores maiores, hábeis em navegar por essas regulamentações complexas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria: A Dominância Convencional Enfrenta a Disrupção Orgânica

Em 2025, o molho de peixe convencional detinha uma participação dominante de 78,04% no mercado. No entanto, as variantes orgânicas estão em rápida ascensão, registrando um CAGR projetado de 6,43% até 2031. Essa mudança sublinha uma preferência crescente dos consumidores por alternativas com rótulo limpo. A posição dominante do segmento convencional pode ser atribuída à sua infraestrutura de produção bem estabelecida, aos benefícios de custo e à ampla distribuição, especialmente nos mercados asiáticos tradicionais, onde a sensibilidade ao preço é um fator determinante. Por outro lado, as certificações orgânicas ressoam com a crescente demanda dos consumidores por transparência e práticas sustentáveis. Esse alinhamento não apenas cria oportunidades de mercado premium, mas também permite margens de lucro mais elevadas, mesmo com volumes reduzidos. O apelo do segmento orgânico é ainda mais reforçado pelo seu rigoroso fornecimento de matérias-primas, que enfatiza pescarias sustentáveis certificadas e sal orgânico. Isso ressoa com consumidores conscientes do meio ambiente, dispostos a pagar um prêmio pela sustentabilidade genuína.

Os órgãos reguladores estão inclinando-se para os métodos orgânicos, com os padrões orgânicos do USDA e seus equivalentes internacionais oferecendo uma vantagem nos mercados desenvolvidos. O crescimento do segmento orgânico reflete um movimento mais amplo pelo rótulo limpo, em que os consumidores estão se orientando para produtos minimamente processados com ingredientes familiares. Essa tendência alinha naturalmente os métodos tradicionais de fermentação com os valores orgânicos. Diante dessa mudança, os produtores convencionais estão sob pressão para adotar práticas sustentáveis. Se falharem, correm o risco de perder terreno para as alternativas orgânicas, especialmente nos espaços de varejo premium, onde os produtos orgânicos não apenas desfrutam de posicionamento privilegiado nas prateleiras, mas também de uma preferência mais forte dos consumidores.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Sabor: As Variedades Puras Lideram Enquanto as Inovações Condimentadas Aceleram

Em 2025, o molho de peixe puro detinha uma participação de mercado de 81,71%, consolidando seu papel como a pedra angular da culinária asiática genuína. Enquanto isso, as variantes aromatizadas estão experimentando rápido crescimento, com um CAGR projetado de 6,33% até 2031. A posição dominante do segmento puro é atribuída à sua adaptabilidade, servindo como ingrediente primário tanto em cozinhas domésticas quanto em serviços de alimentação profissionais. Os chefs frequentemente preferem personalizar os sabores com suas próprias misturas de especiarias a depender de opções pré-temperadas. Os métodos tradicionais de produção, centrados na fermentação de peixe puro e sal, geram perfis de umami intrincados. Esses perfis são fundamentais para uma miríade de pratos nas tradições culinárias vietnamita, tailandesa e filipina.

As inovações em molhos de peixe aromatizados atendem a consumidores que priorizam a conveniência e aqueles que experimentam culinárias de fusão. Ao infundir ingredientes como pimenta, alho e limão durante a fermentação ou misturando após a produção, esses molhos conquistaram um nicho. Eles ressoam especialmente com consumidores ocidentais que, ao explorar os sabores asiáticos, se orientam para esses perfis de sabor familiares. Esse alinhamento estratégico facilitou uma aceitação mais ampla. A tendência de crescimento sublinha um desenvolvimento de produto habilidoso, equilibrando as raízes autênticas do umami com as inclinações de sabor regionais. Essa estratégia não apenas amplia o apelo, mas também estende o uso do molho além de suas fronteiras asiáticas tradicionais. Há um mercado emergente para variantes aromatizadas premium. Ao combinar técnicas de fermentação tradicionais com a seleção artesanal de especiarias, esses produtos estão bem posicionados para o varejo gourmet e estabelecimentos gastronômicos de alto padrão.

Por Canal de Distribuição: A Força do Varejo Encontra o Impulso dos Serviços de Alimentação

Em 2025, os canais de varejo comandavam uma participação dominante de 65,11% no mercado, capitalizando em suas vastas redes de distribuição e na profunda familiaridade dos consumidores. Enquanto isso, o segmento de serviços de alimentação está em ascensão, com projeção de crescimento a um CAGR de 5,48% até 2031, impulsionado pela crescente popularidade das culinárias asiáticas e pelas tendências inovadoras de cardápios. O setor de varejo estabeleceu vínculos sólidos com redes de mercearias étnicas e lojas de alimentos especializados. Os supermercados convencionais também estão aderindo à tendência, reconhecendo o crescente interesse dos consumidores pelo molho de peixe. O comércio moderno está se expandindo, com hipermercados e supermercados ampliando o acesso dos consumidores a uma gama mais ampla de produtos. Ao mesmo tempo, as lojas de conveniência estão captando efetivamente as compras por impulso e atendendo às necessidades de porções individuais.

A ascensão do varejo online está abrindo caminhos para vendas diretas ao consumidor e modelos de assinatura. Isso é especialmente verdadeiro para produtos premium e artesanais, que utilizam narrativas e diferenciação de marca para obter margens mais elevadas. O crescimento do setor de serviços de alimentação é um testemunho da adoção dos sabores asiáticos pelo setor de restaurantes. Redes de fast-casual e restaurantes de alto padrão estão integrando harmoniosamente o molho de peixe em uma variedade de pratos, transcendendo suas raízes asiáticas tradicionais. As escolas de culinária desempenham um papel fundamental, integrando o ensino sobre molho de peixe em seus currículos, garantindo que os chefs estejam bem versados em suas diversas aplicações. Esse crescente impulso no setor de serviços de alimentação representa uma excelente oportunidade para os fornecedores. Aqueles que conseguem entregar qualidade de forma consistente, oferecer suporte técnico e auxiliar no desenvolvimento de cardápios encontrarão restaurantes dispostos a integrar o molho de peixe em suas ofertas.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Em 2025, a Ásia-Pacífico comandava uma participação dominante de 74,92% no mercado, sublinhando sua rica integração cultural e robusta infraestrutura de produção. No entanto, a região enfrenta vulnerabilidades na cadeia de abastecimento, notadamente as decorrentes do impacto das mudanças climáticas sobre os estoques de anchovas. Ancorada pelos centros de produção, o Vietnã e a Tailândia se destacam, com o Vietnã sozinho produzindo cerca de 418 milhões de litros anualmente. Notavelmente, dados da Federação Culinária Americana indicam que o consumidor vietnamita médio consome aproximadamente 1 galão por ano. No entanto, os métodos tradicionais de produção estão sob ameaça das mudanças ambientais. Projeções da Universidade da Colúmbia Britânica alertam para perdas superiores a 20% nos estoques de peixes no Mar do Sul da China, mesmo com aquecimento moderado. Em resposta, a região pivota para uma estratégia de crescimento centrada em inovação tecnológica e sustentabilidade. Um testemunho dessa mudança é a CP Foods, que implementou sistemas de rastreabilidade por blockchain em suas cadeias de abastecimento, alinhando-se com os padrões internacionais de exportação. Além disso, o ressurgimento da China e as mudanças em seus padrões de demanda desempenham um papel fundamental na formação dos preços regionais e na distribuição do fornecimento, especialmente para exportações premium.

A América do Norte e a Europa estão testemunhando um aumento na adoção das culinárias asiáticas, impulsionado pela globalização dos sabores asiáticos e pela ascensão da culinária de fusão. Notavelmente, os sabores chinês e japonês ascenderam ao top 5 das preferências culinárias globais. Uma análise aprofundada da Unilever Food Solutions destaca uma tendência: os sabores umami orientais estão se integrando harmoniosamente aos pratos ocidentais. Essa fusão culinária transcultural está ampliando o escopo das ocasiões de uso, estendendo-se muito além dos contextos étnicos tradicionais. Embora ambas as regiões desfrutem de uma infraestrutura de importação bem estabelecida e de uma base de consumidores ansiosa por experimentar ingredientes premium, elas não estão isentas de desafios. Obstáculos regulatórios, especialmente iniciativas de redução de sódio e mandatos de autenticação de importações, pairam sobre o setor. As metas voluntárias de redução de sódio da FDA e as rigorosas regulamentações de rastreabilidade da UE representam desafios de conformidade. Essas regulamentações tendem a favorecer os produtores maiores, equipados com sistemas avançados de gestão de qualidade, potencialmente marginalizando as importações artesanais menores.

O Oriente Médio e a África estão em trajetória ascendente, registrando um impressionante CAGR de 6,61% esperado até 2031. Esse crescimento é amplamente atribuído à expansão das populações muçulmanas e ao florescente mercado de alimentos halal. De fato, os gastos globais com alimentos halal devem atingir a expressiva marca de USD 1,7 trilhão até 2025. Um impulso significativo vem da Malásia, que se destaca por possuir um ecossistema halal abrangente. Esse ecossistema, com seus robustos marcos regulatórios e infraestrutura de certificação, está abrindo caminho para a expansão do comércio em mercados de maioria muçulmana. Enquanto isso, a Indonésia implementou novos requisitos de certificação halal, em vigor a partir de outubro de 2024. Embora isso represente uma excelente oportunidade, também impõe obstáculos de conformidade para os exportadores que visam a maior demografia muçulmana do mundo. A urbanização, o aumento da renda disponível e a adoção cultural das culinárias asiáticas, aliados à imigração e aos laços comerciais globais, estão impulsionando ainda mais a expansão dos serviços de alimentação e a adoção de produtos premium na região. A América do Sul também está surfando essa onda. Com suas comunidades de imigrantes asiáticos e uma predileção pela experimentação culinária, os centros urbanos estão testemunhando um aumento nos conceitos de culinária de fusão. Os consumidores abastados são particularmente atraídos por esses, buscando experiências de sabor genuínas e autênticas.

Panorama regulatório

Os exportadores de molho de peixe operam sob uma combinação de padrões de referência internacionais e regras específicas de cada país sobre segurança alimentar e rotulagem de produtos do mar. No plano global, o Padrão Codex Alimentarius da FAO/OMS para Molho de Peixe (CXS 302-2011) define o molho de peixe fermentado e estabelece expectativas de higiene, qualidade e contaminantes que muitos mercados importadores usam como referência. Nos principais mercados produtores, a Notificação nº 203-43 do Ministério da Saúde Pública da Tailândia (Thai FDA) especifica padrões para molho de peixe claro e misto, incluindo requisitos de rotulagem e processo, o que aumenta as exigências de conformidade para marcas domésticas que buscam posicionamento premium e prontidão para exportação.

Nos principais mercados de importação, os marcos regulatórios de segurança de produtos do mar moldam o acesso ao mercado e a seleção de fornecedores. Nos Estados Unidos, os requisitos da FDA sob o 21 CFR Part 123 (HACCP para peixes e produtos da pesca) aplicam-se a produtos da pesca importados, exigindo que os processadores operem sob controles equivalentes aos padrões dos EUA, com os importadores responsáveis pela verificação por meio de registros e sistemas de conformidade. Isso tende a favorecer fabricantes capazes de documentar saneamento, rastreabilidade e controles de perigos ao longo da aquisição de matéria-prima, fermentação e envase, enquanto fornecedores artesanais menores enfrentam encargos mais altos de documentação e auditoria.

Análise da cadeia de valor

A cadeia de valor do molho de peixe começa com o fornecimento de peixes pelágicos pequenos (comumente anchovas), onde a variabilidade da captura e as práticas de manuseio afetam diretamente o rendimento, a segurança e o sabor. Os peixes normalmente são salgados logo após o desembarque (ou no mar) para retardar a deterioração, sendo então movidos por coletores e operadores de locais de desembarque até instalações de fermentação. A produção depende de fermentação longa (frequentemente de 12 a 24 meses) em tanques ou barris de madeira, seguida de prensagem, mistura, filtração e envase. Plantas maiores adicionam cada vez mais etapas de filtração em aço inoxidável e pasteurização para se alinhar aos requisitos HACCP/ISO e de mercados de exportação, e para gerenciar atributos de qualidade como clareza e histamina.

Rio abaixo, os produtos envasados passam por distribuidores domésticos, varejo moderno, mercearias especializadas e étnicas, canais online, e serviços de alimentação e processadores de alimentos que usam molho de peixe como ingrediente umami. Organizações do setor também apoiam a padronização e o acesso ao mercado, incluindo a Vietnam Association of Fish Sauce (com associados representando uma grande parcela da produção nacional) e a Phu Quoc Fish Sauce Association (56 associados com capacidade coletiva considerável), que ajudam a sustentar afirmações de consistência e autenticidade. Uma mudança visível na cadeia de suprimentos é a padronização da produção para mercados de exportação; em junho de 2025, a Huynh Khoa Fish Sauce exportou seu primeiro lote padronizado para a Austrália após atualizações da instalação, ligando investimentos orientados por conformidade na aquisição upstream e controles internos ao acesso downstream em mercados de maior valor.

Cenário Competitivo

O mercado de molho de peixe permanece moderadamente concentrado, com a liderança fragmentada devido aos métodos tradicionais de produção e às especializações regionais. Esses fatores não apenas dificultam a consolidação, mas também capacitam os players de nicho a manter suas posições de mercado por meio da autenticidade e da diferenciação pela qualidade. As empresas com cadeias de abastecimento integradas e capacidade tecnológica estão prosperando nesse cenário. Um exemplo primordial é a instalação CHIN-SU Phu Quoc do Masan Group, que abrange 22.000 metros quadrados, processa mais de 10.000 toneladas de peixe anualmente e adere aos padrões de certificação ISO e HACCP.

A diferenciação estratégica agora depende da rastreabilidade e da sustentabilidade. As empresas estão recorrendo cada vez mais à tecnologia blockchain, não apenas para conformidade, mas como um símbolo de posicionamento premium e um passaporte para os mercados de exportação. À medida que os perfis tradicionais de alto sódio enfrentam escrutínio regulatório, há uma transição para reformulações voltadas para a saúde e para a conveniência. Embalagens individuais e formatos prontos para uso estão emergindo como soluções, atendendo aos estilos de vida em evolução dos consumidores.

As empresas que adotam sistemas abrangentes de gestão de qualidade estão colhendo recompensas competitivas. Um exemplo é a CP Foods, cujos sistemas de código QR habilitados por blockchain ressaltam os benefícios duais da transformação digital: fortalecer a confiança do consumidor e garantir a conformidade regulatória. O mercado está testemunhando o surgimento de disruptores, notadamente desenvolvedores de proteínas alternativas e defensores do rótulo limpo. Esses players, aproveitando a expertise em fermentação, estão criando novas soluções de umami. Em resposta, as marcas estabelecidas estão buscando certificações orgânicas, criando posições de mercado premium e forjando parcerias estratégicas para ampliar sua distribuição em geografias diversas.

Líderes do Setor de Molho de Peixe

Masan Group

Unilever PLC

Viet Phu Inc. (Red Boat Fish Sauce)

Rayong Fish Sauce Industry Co. Ltd

Thai Fishsauce Factory (Squid Brand)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A padronização de produtos e a modernização orientada pela conformidade estão criando oportunidades para fornecedores capazes de atender mercados de importação regulados com especificações e documentação consistentes. A especificação técnica GB/T 45810-2025 da China para processamento de molho de peixe, emitida em maio de 2025 e em vigor a partir de 1º de junho de 2026, formaliza requisitos em todas as etapas, do recebimento de peixe cru, salga, fermentação, esterilização até a embalagem. Ela apoia oportunidades para fornecedores de equipamentos e fabricantes capazes de escalar sistemas de qualidade em múltiplas instalações e parceiros de manufatura terceirizada. Junto com o Codex CXS 302-2011 e o Código de Práticas para Peixes e Produtos da Pesca do Codex (CXC 52-2003), esses marcos oferecem um caminho mais claro para marcas orientadas à exportação alinharem protocolos de processamento e verificação entre mercados.

A diferenciação habilitada por tecnologia também está se ampliando na produção premium e de grande escala, particularmente onde compradores desejam controle mais rígido sobre segurança e consistência sensorial. Filtração por membrana e controles enzimáticos estão sendo usados para padronizar o sabor, acelerar etapas de envelhecimento e gerenciar histamina e outros parâmetros de qualidade, o que ajuda os fornecedores a lidar com o escrutínio relacionado ao sódio por meio de dosagem de precisão e opções de reformulação sem abandonar o posicionamento baseado em fermentação. No lado da oferta, a segurança de matéria-prima permanece uma alavanca estratégica central, reforçando investimentos em integração vertical e rastreabilidade em polos de fornecimento do Sudeste Asiático; grandes players com sistemas de blockchain e aquisição auditada estão mais bem posicionados para garantir volumes e manter a elegibilidade para exportação à medida que a disponibilidade e os preços da anchova se tornam mais restritos.

Desenvolvimentos recentes do setor

- Maio de 2026: A Masan Group informou que o crescimento em seu segmento de condimentos da Masan Consumer foi impulsionado principalmente pelo molho de peixe, citado como o maior contribuinte para o aumento do segmento. A atualização reforça o papel do molho de peixe como um motor central de volume e valor dentro de portfólios de condimentos em escala, apoiando investimento contínuo em branding, distribuição e escalonamento de produtos dentro da categoria.

- Dezembro de 2025: A Masan Consumer Corporation anunciou um plano para listagem na Bolsa de Valores de Ho Chi Minh (HoSE). O plano de listagem sinaliza foco contínuo do mercado de capitais na escalabilidade de plataformas de FMCG, o que pode fortalecer capacidades de aquisição, marketing e go-to-market relevantes para molho de peixe e linhas mais amplas de condimentos.

- Maio de 2025: A Thai Fishsauce Factory (Squid Brand) Co., Ltd. lançou o Volcano Fish Sauce na THAIFEX-Anuga Asia 2025. O lançamento destaca a atividade contínua de SKUs premium e orientados à inovação no molho de peixe, usando grandes plataformas comerciais para apoiar a visibilidade de exportação e defender o posicionamento da marca em meio à volatilidade dos custos de insumos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado inclui o valor do molho de peixe vendido para cozinhar e preparo de alimentos em embalagens de varejo e formatos a granel, cobrindo rotas de fermentação tradicional e produção industrial nas principais regiões consumidoras.

Exclusões de escopo: Não contabilizamos condimentos e temperos adjacentes que não são vendidos como molho de peixe (por exemplo, molho de soja, molho de ostra ou molhos de mergulho combinados).

Visão geral da segmentação

- Por Categoria

- Convencional

- Orgânico

- Por Sabor

- Molho de Peixe Puro

- Molho de Peixe Aromatizado / Condimentado

- Por Canal de Distribuição

- Processadores de Alimentos

- Serviços de Alimentação

- Canais de Varejo

- Hipermercados/Supermercados

- Lojas de Conveniência e Especializadas

- Varejo Online

- Outros Canais de Varejo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou construindo o contexto de demanda e oferta para o molho de peixe usando fontes públicas e replicáveis, transformando-o depois em insumos de dimensionamento defensáveis. Utilizamos fontes como estatísticas de pesca e aquicultura da FAO, fluxos comerciais da UN Comtrade para produtos e molhos de peixe quando disponíveis, agências nacionais de segurança alimentar e rotulagem, e publicações aduaneiras ou fiscais de grandes países importadores.

Para garantir que o modelo corresponda ao comportamento real do mercado, também revisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa sobre adições de capacidade, lançamentos de produtos e expansão de canais. Uma assinatura paga para dados financeiros e inteligência de empresas foi usada seletivamente quando as divulgações públicas eram limitadas, e uma base de dados de patentes foi verificada para sinais relacionados a processamento e embalagem. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coletar dados, validar premissas e esclarecer pontos em aberto.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar volumes, escalas de preços e divisões de canais que as fontes documentais não mostram claramente, especialmente no Sudeste Asiático e em mercados voltados à exportação. Conversamos com uma combinação de fabricantes, distribuidores, compradores de serviços de alimentação e participantes do lado do varejo, para que as premissas sobre premiumização, mix de embalagens e uso industrial pudessem ser confirmadas e ajustadas quando necessário. O feedback também foi usado para verificar a plausibilidade de fatores de crescimento, como recuperação do movimento em restaurantes, reformulação de alimentos embalados e pressão de redução de sódio em países selecionados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | APAC: 47% |

| Nível médio: 44% | Líderes funcionais/de unidade: 32% | EMEA: 33% |

| Players menores: 22% | Gerentes: 56% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual indicadores de produção e comércio ajudam a reconstruir o pool endereçável por região, e o valor é então formado aplicando preços realistas por grau e canal. Os totais foram então verificados de forma cruzada com aproximações bottom-up seletivas, como amostragem de faixas de preço de varejo típicas, tradução de mixes de tamanhos de embalagem em preços médios de venda implícitos, e consolidação de um conjunto limitado de referências de receita de fornecedores e distribuidores para testar a razoabilidade do resultado.

As principais entradas do modelo incluíram a dependência de importação para mercados não produtores, a penetração do molho de peixe no cozinhar doméstico versus serviços de alimentação, a participação da demanda industrial de fabricantes de alimentos, mudanças no mix premium versus massa, e movimentos de preços observados vinculados à disponibilidade de matéria-prima de peixe. Para a previsão, foi usada análise de cenários para que o modelo pudesse refletir diferentes trajetórias para o aperto na oferta de peixe cru, o ritmo de premiumização e a recuperação de serviços de alimentação, com trajetórias finais alinhadas ao que especialistas consideram realista para os próximos cinco anos. Quando as verificações bottom-up apresentavam lacunas, faixas conservadoras foram aplicadas e depois estreitadas somente após reconfirmação por meio de entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, começando com testes de consistência entre regiões, canais e faixas de preço, seguidos por verificações de variância em relação a sinais comerciais e padrões de consumo conhecidos. Quaisquer saltos incomuns no crescimento ou nos preços foram sinalizados, retrabalhados e revisados novamente antes da aprovação final, e chamadas de acompanhamento foram acionadas quando uma premissa-chave se movia além de uma faixa aceitável.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes expansões de capacidade, mudanças regulatórias sobre rotulagem, ou movimentos abruptos de preços de matéria-prima. Antes da entrega, uma nova revisão final é concluída para que os clientes recebam a visão mais atualizada, apoiada por insumos rastreáveis.

Tamanho do mercado de molho de peixe da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para o molho de peixe podem parecer muito distantes entre si porque as empresas nem sempre contabilizam o mesmo limite de produto, usam âncoras de preço diferentes e atualizam premissas sobre a oferta de peixe cru e o mix de canais em momentos diferentes. Mesmo quando a geografia é rotulada como global, diferenças no que é tratado como molho de peixe versus categorias mais amplas de molhos podem mudar o número final.

Sinais de volume vinculados ao comércio e verificações de faixas de preço de varejo são as evidências que mantêm a estimativa da Mordor Intelligence restrita apenas ao molho de peixe, em vez de cestas mais amplas de condimentos que inflacionam o pool endereçável. Outras lacunas geralmente vêm do uso de curvas de premiumização agressivas em todos os países, da aplicação de um preço médio único sem separar o volume industrial a granel das embalagens de varejo, ou do uso de conversões cambiais desatualizadas que não correspondem à realidade de preços do ano atual.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,87 bilhões de USD (2026) | |

| Consultoria Global A | 2,07 bilhões de USD (2023) | Usa um ano-base anterior e um momento diferente para os níveis de preço, o que pode subestimar o valor atual se os preços recentes de varejo e serviços de alimentação tiverem subido. Alguma cobertura de países e divisões de canais também são aplicadas de forma mais ampla, com menos verificações sobre a separação entre tamanho de embalagem e preço a granel. |

| Portal do Setor B | 3,40 bilhões de USD (2024) | Parece usar um escopo mais amplo que pode incluir aplicações de molhos adjacentes e uma cesta mais ampla de tipos de peixe, o que aumenta o pool de receita. Também depende de um valor único de ano-base com aplicação de CAGR de longo prazo, de modo que mudanças no mix regional e escalas de preços por grau são menos visíveis. |

No geral, a dispersão é explicada principalmente pelos limites de escopo, pelo momento do ano-base e pela forma como os preços são construídos entre formatos a granel e de varejo. Ao manter os insumos rastreáveis a sinais de comércio, canal e preço, o modelo permanece reprodutível e mais fácil de reconciliar quando os clientes comparam diferentes números publicados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de molho de peixe em 2026?

Está avaliado em USD 2,87 bilhões e deve escalar para USD 3,65 bilhões até 2031.

Qual região gera mais receita?

A Ásia-Pacífico contribui com cerca de 74,92% do valor global, graças ao consumo cultural arraigado e à robusta capacidade de produção.

O que está impulsionando o recente impulso de vendas na América do Norte?

A adoção convencional de sabores asiáticos em restaurantes fast-casual e na culinária doméstica ampliou a distribuição no varejo e as aplicações em cardápios.

Como as políticas de redução de sódio estão influenciando o desenvolvimento de produtos?

Os produtores estão testando misturas de potássio, fórmulas concentradas e tampas de dosagem de precisão para reduzir o sódio sem diluir a autenticidade do sabor.

Qual segmento de produto está crescendo mais rapidamente?

As variantes orgânicas lideram com um CAGR de 6,43%, à medida que os consumidores preocupados com a saúde buscam condimentos com rótulo limpo e de origem sustentável.

Página atualizada pela última vez em: