Tamanho e Participação do Mercado de Sorvete

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

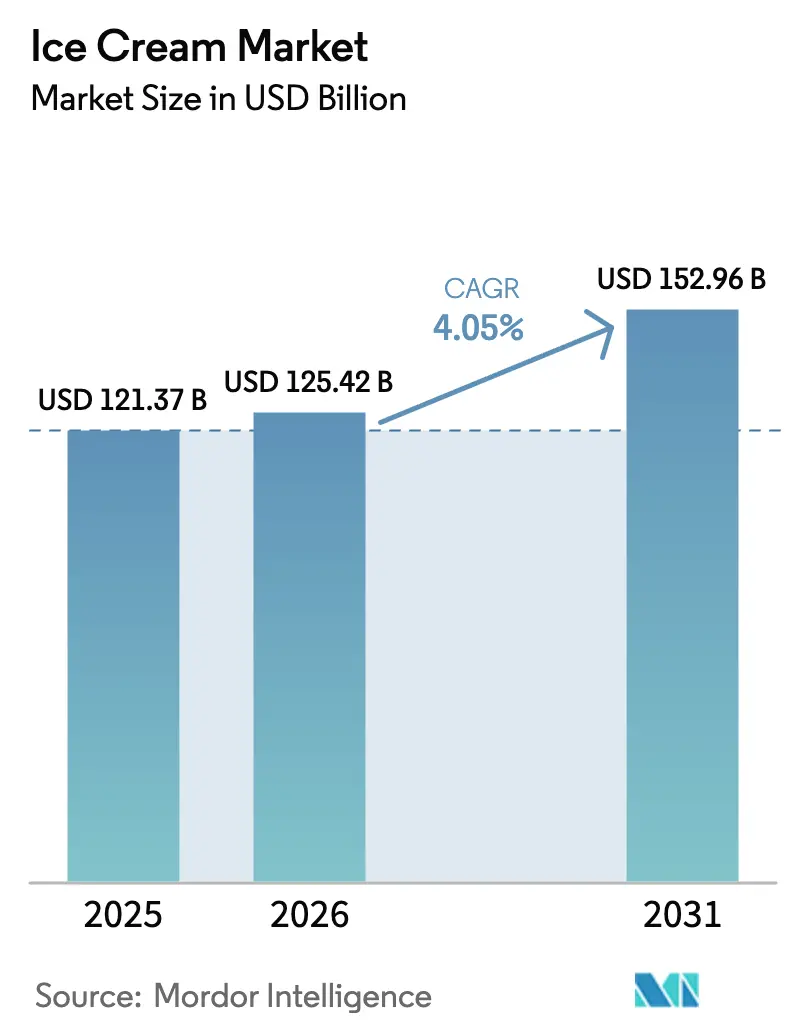

| Tamanho do Mercado (2026) | 125.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.05% CAGR |

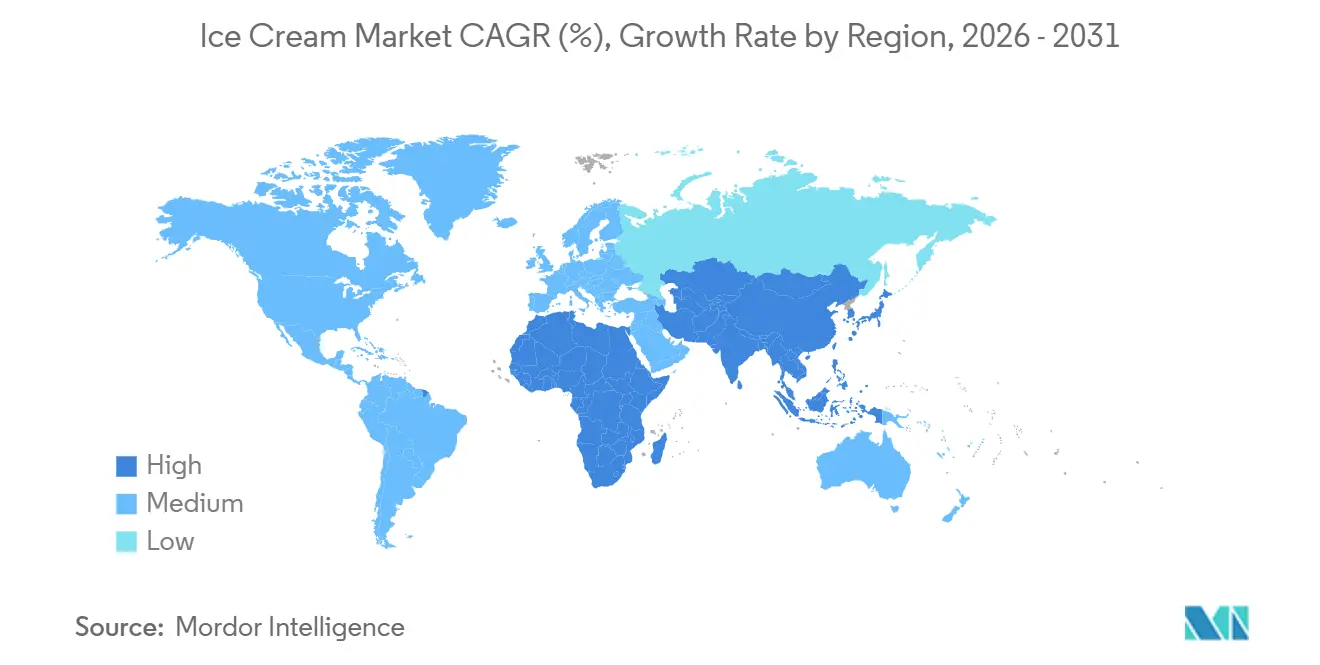

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvete por Mordor Intelligence

Espera-se que o Mercado de Sorvete cresça de USD 121,37 bilhões em 2025 para USD 125,42 bilhões em 2026 e está previsto para atingir USD 152,96 bilhões até 2031, a um CAGR de 4,05% ao longo de 2026-2031. As variantes padrão continuam a representar a maior parte do volume de vendas; no entanto, produtos premium, artesanais e funcionais estão ganhando espaço nas prateleiras e aumentando os preços médios unitários. O crescimento no mercado de sorvete também é impulsionado pela rápida inovação em sabores, pelo desenvolvimento de produtos à base de plantas e pela expansão de plataformas de comércio rápido que reduzem os prazos de entrega e promovem compras por impulso. Reformulações com foco em saúde, como receitas compatíveis com GLP-1 (Peptídeo-1 Semelhante ao Glucagon) e ricas em proteínas, estão deslocando os portfólios de produtos em direção a ofertas premium, apesar dos custos mais elevados de ingredientes. Marcas que atendem aos padrões de rótulo limpo e fornecem credenciais de sustentabilidade verificáveis estão garantindo o apoio dos varejistas e construindo fidelidade do consumidor. Embora a América do Norte permaneça o maior mercado regional, a Ásia-Pacífico é a região de crescimento mais rápido, apoiada pelo aumento da renda disponível e pela modernização dos canais de varejo organizado.

Principais Conclusões do Relatório

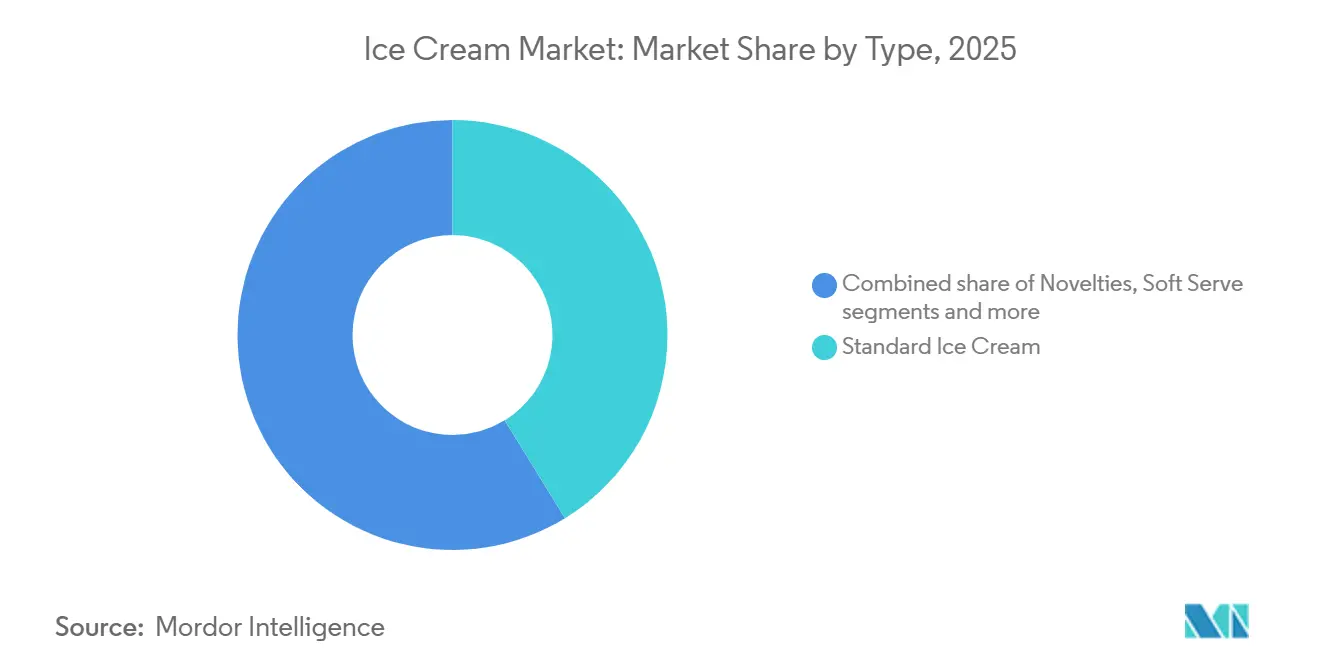

- Por tipo, os formatos padrão representaram 41,23% do valor de 2025, enquanto os produtos especiais e artesanais devem registrar um CAGR de 4,55% até 2031.

- Por categoria, o segmento lácteo representou 81,23% da receita em 2025, enquanto o segmento não lácteo deve crescer a um CAGR de 5,43% até 2031.

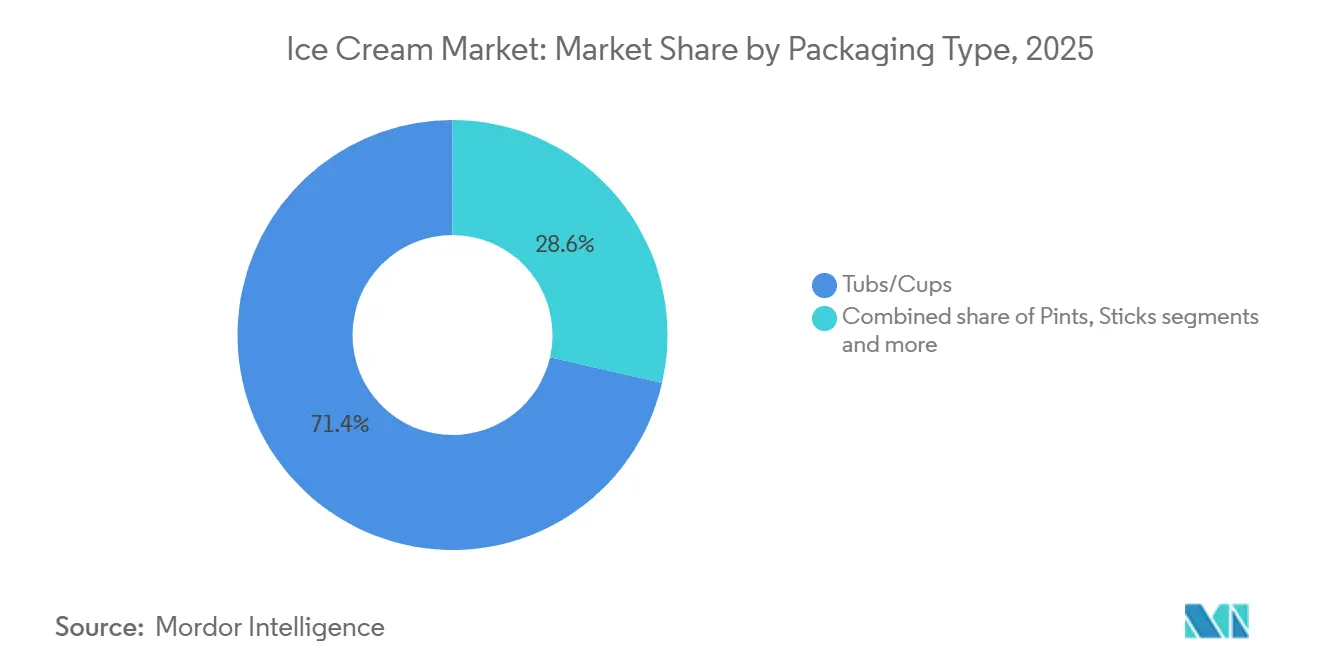

- Por embalagem, potes e copos representaram 72,13% do valor de 2025, enquanto os potes de 500 ml devem expandir a um CAGR de 4,98% até 2031.

- Por canal de distribuição, o canal off-trade manteve uma participação de 78,71% em 2025; no entanto, os estabelecimentos on-trade devem crescer a um CAGR de 5,66% ao longo do mesmo horizonte.

- Por geografia, a América do Norte deteve a maior participação de receita, de 30,87%, em 2025. A região Ásia-Pacífico deve registrar o CAGR mais rápido de 6,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sorvete

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por sorvetes com foco em saúde | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preferência por ingredientes naturais e de rótulo limpo | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação em produtos e experimentação de sabores | +0.9% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda crescente por sorvetes premium, de alto padrão e artesanais | +1.1% | América do Norte, Europa, segmentos afluentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Tendências de personalização e consumo experiencial | +0.7% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Foco em sustentabilidade e abastecimento ético | +0.6% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por sorvetes com foco em saúde

A reformulação funcional está remodelando os portfólios de produtos à medida que as marcas buscam atrair consumidores preocupados com a saúde sem comprometer o prazer. Em 2025, Two Spoons e Oppo Pro introduziram sorvetes compatíveis com GLP-1 (Peptídeo-1 Semelhante ao Glucagon) contendo de 30 a 40 gramas de proteína por pote de 500 ml, direcionados a consumidores em uso de medicamentos para controle de peso que buscam sobremesas saciantes com impacto mínimo no açúcar no sangue. Em 2024, a Smearcase lançou uma formulação à base de queijo cottage que fornece 20 gramas de proteína por porção, mantendo uma textura cremosa, alinhando-se à tendência de alto teor proteico que influencia as categorias de iogurte e lanches. Variantes com baixo teor de açúcar que utilizam alulose, um açúcar raro com impacto glicêmico mínimo, estão ganhando força, particularmente na América do Norte e na Europa, onde a prevalência de diabetes e as taxas de obesidade permanecem elevadas. Essa tendência está comprimindo as margens das formulações padrão e obrigando os participantes estabelecidos a investir em pesquisa e desenvolvimento de ingredientes, bem como em validação clínica para embasar alegações de saúde. A crescente demanda por esses produtos reflete uma mudança mais ampla nas preferências dos consumidores, com foco em benefícios à saúde e valor nutricional, à medida que as marcas se esforçam para atender às necessidades de uma população cada vez mais consciente do impacto da dieta no bem-estar geral.

Preferência por ingredientes naturais e de rótulo limpo

O escrutínio dos consumidores em relação às listas de ingredientes aumentou, levando as marcas a substituir corantes, aromas e conservantes artificiais por alternativas reconhecíveis e minimamente processadas. As restrições propostas pela Autoridade Europeia para a Segurança dos Alimentos ao dióxido de titânio, um agente branqueador utilizado em certas formulações de sorvete, levaram a reformulações em múltiplas unidades de manutenção de estoque (SKUs) em 2024. Embora essa mudança tenha elevado os custos dos ingredientes, ela se alinhou às preferências dos consumidores por aditivos naturais. Alternativas naturais, como suco de beterraba para coloração, extrato de baunilha para sabor e goma guar para estabilização, frequentemente custam de 20% a 30% a mais do que as opções sintéticas e podem afetar a estabilidade de prateleira, representando desafios de formulação para os fabricantes. O posicionamento de rótulo limpo emergiu como uma vantagem competitiva, com marcas que divulgam de forma transparente a origem e os métodos de processamento dos ingredientes, praticando preços premium e fomentando a confiança do consumidor. Essa tendência é particularmente significativa entre os consumidores millennials e da Geração Z, que priorizam a transparência e estão dispostos a pagar um prêmio por produtos que reflitam seus valores. Estruturas regulatórias, incluindo os requisitos de rotulagem da Administração de Alimentos e Medicamentos e o Regulamento da União Europeia nº 1.169/2011, exigem a divulgação detalhada de ingredientes, aumentando os custos de conformidade, mas garantindo a responsabilização em toda a categoria [1]Fonte: Comissão Europeia, "Informação alimentar aos consumidores - legislação," food.ec.europa.eu.

Inovação em produtos e experimentação de sabores

Sabores exóticos e de fusão estão migrando de sorveterias de nicho para o varejo em massa, impulsionados pela demanda dos consumidores mais jovens por novidades e apelo nas redes sociais. Sabores como matcha, ube, pandan e variantes inspiradas em baklava ganharam popularidade em 2025, particularmente em mercados urbanos da Ásia-Pacífico e da América do Norte, à medida que as marcas buscam diversificar além das opções tradicionais como baunilha e chocolate. Combinações inspiradas em sobremesas, incluindo tiramisu, churro e s'mores, combinam perfis de sabor familiares com maior complexidade de textura por meio de inclusões e redemoinhos. Uma pesquisa com consumidores revelou que 75% dos entrevistados consideram a experimentação de sabores únicos uma experiência agradável, enquanto 68% expressam preferência por guloseimas doces nostálgicas. Isso cria um duplo desafio para as equipes de inovação: equilibrar novidade com conforto. As colaborações entre marcas reforçam ainda mais essa tendência: por exemplo, Ben & Jerry's fez parceria com o músico Noah Kahan em 2025 para lançar um sabor de edição limitada, e a Ore-Ida colaborou com a goodpop para desenvolver guloseimas congeladas inspiradas em batata, borrando os limites tradicionais das categorias e gerando mídia espontânea. Embora esse ciclo de experimentação encurte o ciclo de vida dos produtos e aumente os custos de proliferação de SKUs, ele também mantém o engajamento do consumidor e estimula as taxas de experimentação.

Demanda crescente por sorvetes premium, de alto padrão e artesanais

A premiumização não está mais limitada a lojas especializadas, pois os varejistas convencionais estão alocando mais espaço nas prateleiras para marcas artesanais que praticam prêmios de preço de 30% a 50% acima dos produtos padrão. A participação de novidades congeladas no mercado norte-americano aumentou de 45% em 2018 para uma projeção de 53% até 2025. As vendas em valor nesse segmento devem crescer 10% entre 2024 e 2028, superando o crescimento em volume e indicando a disposição dos consumidores em pagar por inovação e qualidade. Produtores de pequenos lotes, como Van Leeuwen e Jeni's Splendid Ice Creams, expandiram sua distribuição para redes nacionais de supermercados, capitalizando o valor de marca impulsionado pelo Instagram e colaborações de edição limitada. Por exemplo, a Häagen-Dazs fez parceria com a série de televisão "Emily em Paris" em 2024 para lançar sabores com marca conjunta, que esgotaram em semanas. Essa tendência está criando um mercado bifurcado: os players orientados para o valor competem em preço e volume, enquanto as marcas premium enfatizam narrativa, proveniência dos ingredientes e diferenciação sensorial. Consequentemente, o segmento intermediário enfrenta compressão de margens, e as marcas não diferenciadas encontram barreiras de entrada mais elevadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência da cadeia de frio e limitações de armazenamento | -0.9% | Global, particularmente agudo no Sul da Ásia, África e América Latina | Curto prazo (≤ 2 anos) |

| Alta sensibilidade a flutuações de temperatura | -0.5% | Global, com maior impacto em regiões com infraestrutura elétrica não confiável | Curto prazo (≤ 2 anos) |

| Vida útil curta em comparação com sobremesas de temperatura ambiente | -0.4% | Global, especialmente desafiador em mercados rurais e remotos | Médio prazo (2 a 4 anos) |

| Escrutínio regulatório sobre aditivos e rotulagem | -0.6% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência da cadeia de frio e limitações de armazenamento

As limitações de infraestrutura nos mercados emergentes restringem o alcance da distribuição e aumentam os custos logísticos, criando uma barreira estrutural ao crescimento do volume. O sorvete requer temperaturas de armazenamento consistentes entre -18°C e -23°C ao longo de toda a cadeia de suprimentos, pois mesmo breves elevações de temperatura acima de -12°C podem levar à formação de cristais de gelo, impactando negativamente a textura e a satisfação do consumidor. Na Índia, onde o mercado organizado de sorvete cresce a taxas de dois dígitos, a infraestrutura insuficiente de cadeia de frio nas cidades de segundo e terceiro nível dificulta a penetração das marcas. As plataformas de comércio rápido, que permitem a entrega em até 60 minutos ao consolidar a demanda, abordam parcialmente esse problema, mas estão limitadas às áreas urbanas. A entrega na última milha permanece o segmento mais caro, representando até 40% dos custos logísticos totais em mercados com redes de varejo fragmentadas. Os fabricantes estão adotando cada vez mais sensores de temperatura habilitados pela Internet das Coisas (IoT) e freezers inteligentes para garantir o monitoramento de conformidade em tempo real. No entanto, as taxas de adoção permanecem baixas entre os varejistas independentes devido ao capital limitado para atualizações de equipamentos. Além disso, os custos de energia agravam ainda mais o desafio, pois a manutenção de temperaturas abaixo de zero em climas tropicais pode dobrar as despesas de refrigeração em comparação com regiões temperadas. Isso reduz significativamente a lucratividade dos fabricantes regionais.

Alta sensibilidade a flutuações de temperatura

Mesmo pequenos desvios das condições ideais de armazenamento podem causar degradação irreversível da qualidade, representando riscos operacionais em toda a cadeia de suprimentos. Por exemplo, o sorvete armazenado acima de -12°C por apenas 30 minutos sofre crescimento de cristais de gelo, resultando em uma textura granulosa que reduz a satisfação do consumidor, podendo levar a devoluções de produtos e danos à reputação da marca. Quedas de energia em regiões com infraestrutura elétrica não confiável — comuns na África Subsaariana, em partes do Sul da Ásia e na América Latina rural — frequentemente forçam os varejistas a descartar estoques, aumentando as taxas de perda e reduzindo as margens de lucro. Atrasos no transporte causados por ondas de calor ou falhas de equipamentos podem comprometer remessas inteiras, especialmente em rotas de longa distância onde caminhões refrigerados devem manter temperaturas precisas por 12 a 48 horas. Para enfrentar esses desafios, os fabricantes estão investindo em materiais de mudança de fase e isolamento avançado para melhorar a estabilidade térmica; no entanto, essas soluções aumentam os custos de embalagem em 10 a 15%. Além disso, as mudanças climáticas estão intensificando esses problemas, pois o aumento das temperaturas ambientes eleva as demandas de resfriamento, aumenta o consumo de energia e sobrecarrega a infraestrutura de cadeia de frio envelhecida tanto em mercados desenvolvidos quanto emergentes, criando um desafio estrutural persistente para o crescimento do volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formatos Especiais Ganham Participação Apesar da Dominância dos Padrões

Em 2025, o sorvete padrão detinha uma participação significativa de 41,23% do mercado global de sorvete, ressaltando sua posição como o formato mais amplamente consumido e comercialmente estável. Essa dominância é atribuída à sua ampla aceitação em diversas faixas etárias, impulsionada por sabores familiares como baunilha, chocolate, morango e variantes regionais tradicionais que consistentemente mantêm altos níveis de consumo. O sorvete padrão se beneficia da escalabilidade da produção em massa e da estabilidade de formulação, permitindo que os fabricantes produzam grandes volumes enquanto garantem sabor, textura e vida útil consistentes em diferentes mercados. Sua forte presença tanto nos canais on-trade (vendas por meio de restaurantes, cafés e estabelecimentos similares) quanto off-trade (vendas por meio de pontos de venda no varejo) aumenta a visibilidade e a acessibilidade, fomentando compras repetidas e consumo habitual.

Os formatos de sorvete especial e artesanal devem crescer a uma taxa de crescimento anual composta (CAGR) de 4,55% até 2031, refletindo uma mudança gradual nas preferências dos consumidores em direção a produtos premium, experienciais e únicos. Esse crescimento é sustentado pela crescente demanda por produção artesanal, formulações em pequenos lotes e perfis de sabor inovadores, incluindo sobremesas étnicas, inclusões gourmet e ofertas sazonais ou de edição limitada. Os consumidores priorizam cada vez mais autenticidade, transparência de ingredientes e apelo sensorial, posicionando os sorvetes artesanais como guloseimas indulgentes em vez de sobremesas de mercado de massa. O crescimento do segmento é ainda impulsionado pela proliferação de sorveterias boutique, pontos de venda de sobremesas especiais e espaços de varejo premium, permitindo que as marcas alcancem margens de lucro mais elevadas enquanto aprimoram a diferenciação e a narrativa da marca.

Por Categoria: Produtos à Base de Plantas Ganham Participação Apesar das Lacunas de Sabor

Os formatos de sorvete à base de laticínios representaram 81,23% do mercado global de sorvete em 2025, destacando sua dominância contínua e papel essencial dentro da categoria. Esses produtos permanecem profundamente enraizados nas preferências dos consumidores devido à sua textura rica, cremosidade superior e apelo sensorial familiar. Embora as alternativas à base de plantas busquem replicar esses atributos, elas ainda não alcançaram o mesmo nível de aceitação generalizada. A ampla disponibilidade de produtos à base de laticínios nos segmentos padrão, de novidades, sorvete macio e premium reforça ainda mais sua liderança de mercado. Essa variedade permite que os fabricantes atendam a uma ampla gama de ocasiões de consumo, desde sobremesas familiares do dia a dia até indulgências espontâneas.

As alternativas de sorvete não lácteo devem crescer a uma taxa de crescimento anual composta (CAGR) de 5,43% até 2031, refletindo uma mudança consistente em direção a padrões de consumo à base de plantas e sem laticínios dentro da categoria de sobremesas congeladas. Esse crescimento é impulsionado principalmente pelo aumento da conscientização dos consumidores sobre intolerância à lactose, alergias ao leite e sensibilidades digestivas, juntamente com um interesse crescente em dietas veganas e flexitarianas. Os avanços nas tecnologias de formulação à base de plantas, utilizando bases como amêndoa, aveia, coco, soja e ervilha, melhoraram significativamente o sabor, a textura e a cremosidade. Esses desenvolvimentos reduziram a lacuna sensorial com o sorvete lácteo tradicional, ampliando o apelo mainstream das opções não lácteas para um público mais amplo.

Por Tipo de Embalagem: Potes de 500 ml Ganham Espaço à Medida que os Domicílios Diminuem

Potes e copos representaram coletivamente uma participação significativa de 72,13% do mercado global de sorvete em 2025, ressaltando sua posição como os formatos de embalagem primários e mais versáteis nos canais de varejo e de serviços de alimentação. Essa dominância é atribuída à sua adequação para consumo doméstico, familiar e em porções individuais controladas, atendendo a uma ampla gama de necessidades dos consumidores. Os potes são particularmente preferidos para compras de múltiplas porções e orientadas para o valor, enquanto os copos atendem efetivamente ao consumo individual, ao consumo em movimento e a tamanhos de porção controlados, mantendo assim sua liderança em volume. Sua adaptabilidade a diversas ocasiões de consumo consolida ainda mais sua importância no mercado.

Os formatos de embalagem em potes de 500 ml devem crescer a um CAGR de 4,98% até 2031, refletindo sua crescente relevância como uma opção de embalagem premium, com porção controlada e focada em indulgência no mercado global de sorvete. Esse crescimento está intimamente ligado às tendências de premiumização, com marcas aproveitando esse formato para destacar ingredientes de alta qualidade, texturas densas e perfis de sabor inovadores. Os potes de 500 ml são especialmente populares para ocasiões de consumo individual ou compartilhado, atraindo consumidores que buscam conveniência e uma experiência voltada para o prazer sem se comprometer com embalagens maiores para a família. Além disso, a capacidade do formato de atender às preferências em evolução dos consumidores por ofertas de sorvete premium, artesanal e inovador aumenta seu potencial de crescimento, tornando-o um fator-chave no segmento premium do mercado.

Por Canal de Distribuição: Margens do Canal On-Trade Atraem Investimentos

Os canais off-trade representaram uma participação dominante de 78,71% das vendas globais de sorvete em 2025, ressaltando seu papel crítico como a principal rota para o mercado de consumo de sorvete em todo o mundo. Essa dominância é amplamente impulsionada pela forte penetração de supermercados, hipermercados, lojas de conveniência e, cada vez mais, plataformas de varejo online, que oferecem aos consumidores maior acessibilidade, variedade e flexibilidade de compra em comparação com os formatos on-trade. Os canais off-trade são particularmente adequados para o consumo doméstico e em múltiplas porções, alinhando-se estreitamente com a popularidade de potes, copos e formatos de 500 ml que suportam ocasiões de uso familiar e repetido. Além disso, a adaptabilidade dos canais off-trade às demandas em evolução dos consumidores, sua capacidade de oferecer preços competitivos e a conveniência das compras em grandes quantidades reforçam ainda mais sua posição como a principal escolha para a distribuição de sorvete globalmente.

Os estabelecimentos on-trade devem crescer a um CAGR de 5,66% até 2031, refletindo uma recuperação constante e crescimento estrutural no consumo de sorvete fora do lar nos formatos de serviços de alimentação. Esse crescimento é impulsionado pela crescente popularidade de sorveterias, cafés, restaurantes de serviço rápido (QSRs), redes de refeições casuais e pontos de venda focados em sobremesas. Nesses ambientes, o sorvete é posicionado como um produto experiencial e premium, em vez de uma commodity. Os canais on-trade permitem que as marcas ofereçam formatos servidos frescos, personalizáveis e visualmente atraentes, como sorvete macio, bolas, sundaes e sobremesas especiais, aumentando o engajamento do consumidor e sustentando preços mais elevados. Por exemplo, de acordo com o Departamento de Agricultura dos Estados Unidos (USDA), as vendas de alimentos em estabelecimentos de serviços de alimentação nos Estados Unidos atingiram USD 1,52 trilhão em 2024, ressaltando a significativa base de consumo e o potencial de tráfego disponível para os fabricantes de sorvete por meio de parcerias on-trade [2]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Setor de Serviços de Alimentação", ers.usda.gov. À medida que os operadores de serviços de alimentação continuam a expandir os menus de sobremesas com sabores sazonais, coberturas premium e ofertas de sorvete por tempo limitado, o sorvete é cada vez mais reconhecido como um item complementar de alta margem.

Análise Geográfica

Espera-se que a América do Norte mantenha uma posição dominante no mercado global de sorvete, representando 30,87% da receita em 2025. Essa dominância é impulsionada por hábitos de consumo profundamente enraizados e redes de distribuição bem estabelecidas. De acordo com a Associação Internacional de Alimentos Lácteos (IDFA), 73% dos consumidores consumiram sorvete pelo menos uma vez por semana em 2024, com dois em cada três preferindo se deliciar à noite [3]Fonte: Associação Internacional de Alimentos Lácteos (IDFA), "Vendas e Tendências de Sorvete", idfa.org. Isso destaca o papel do sorvete como um alimento de conforto essencial em diversas demografias. O consumo frequente, aliado a inovações em sabores premium, alternativas à base de plantas e formatos de novidades, sustenta uma demanda robusta. Nos Estados Unidos, a cultura de sorveterias e as promoções sazonais reforçam ainda mais a liderança de mercado da região.

A região Ásia-Pacífico deve crescer a uma taxa de crescimento anual composta (CAGR) de 6,15% até 2031, tornando-a o mercado de crescimento mais rápido. Esse crescimento é impulsionado pela rápida urbanização, mudanças nos estilos de vida e aumento do consumo per capita em mercados emergentes como China e Índia. Os consumidores urbanos em cidades densamente povoadas buscam guloseimas convenientes e indulgentes para se adequar às suas agendas agitadas, impulsionando a demanda por novidades e sorvetes macios. A expansão dos pontos de venda de serviços de alimentação e das plataformas de comércio eletrônico apoia ainda mais esse crescimento. A localização de sabores, incorporando frutas tropicais e elementos de fusão, atende às diversas preferências dos consumidores. Além disso, os investimentos em logística de cadeia de frio estão abordando os desafios de infraestrutura, posicionando a região para um desenvolvimento acelerado.

A Europa continua a experimentar crescimento constante no mercado de sorvete, operando dentro de um rigoroso quadro regulatório que enfatiza a segurança alimentar, a rotulagem limpa e os padrões de sustentabilidade. Embora essas regulamentações apresentem desafios, elas também impulsionam o refinamento das ofertas de produtos. Países como Alemanha, Itália e Países Baixos focam em sorvetes artesanais e à base de laticínios, apoiados pela premiumização e pelo turismo sazonal. A América do Sul e o Oriente Médio e África enfrentam desafios devido à infraestrutura de cadeia de frio subdesenvolvida, que aumenta os riscos de deterioração e limita a penetração do canal off-trade. Apesar desses obstáculos, as crescentes tendências de saúde e o aumento das importações em centros urbanos como Brasil e Emirados Árabes Unidos apresentam oportunidades para o crescimento do mercado. Essas regiões mostram potencial de desenvolvimento à medida que a infraestrutura melhora e as preferências dos consumidores evoluem.

Cenário Competitivo

O setor de sorvete apresenta consolidação moderada, com algumas corporações multinacionais dominando o mercado. Empresas como Nestlé S.A., General Mills, Inc., Blue Bell Creameries LP, Wells Enterprises Inc. e Lotte Corporation aproveitam extensas redes de distribuição, forte valor de marca e economias de escala para garantir participações de mercado significativas. Esses grandes players mantêm sua liderança por meio de portfólios de produtos diversificados, abrangendo os segmentos padrão, de novidades e premium. A concorrência é impulsionada por estratégias como marketing agressivo, campanhas sazonais e aquisições de marcas regionais. Enquanto isso, os menores produtores artesanais focam em ofertas especiais de nicho para se diferenciar no mercado.

Existem oportunidades de crescimento significativas nos segmentos de sorvete à base de plantas e não lácteo, onde os players estabelecidos enfrentam concorrência de startups ágeis e inovadores focados em produtos veganos. Esses desafiantes estão perturbando o mercado lácteo tradicional. Empresas como Nestlé e General Mills introduziram produtos como potes de 500 ml à base de plantas e novidades com baixo teor de açúcar para atender a essa tendência. No entanto, persistem lacunas em opções escaláveis e acessíveis, particularmente em sorvete macio vegano e misturas artesanais projetadas para consumidores com intolerância à lactose em regiões de alto crescimento como a Ásia-Pacífico. A rápida expansão desse segmento oferece pontos de entrada para novos players, enfatizando inovações de rótulo limpo e sem alérgenos. Essa mudança nas preferências dos consumidores em direção à indulgência sustentável e consciente da saúde está pressionando as principais empresas a aumentar seus investimentos em Pesquisa e Desenvolvimento.

Os avanços tecnológicos estão intensificando a concorrência no setor de sorvete. As empresas líderes estão adotando o desenvolvimento de sabores impulsionado por inteligência artificial, monitoramento automatizado da cadeia de frio e fabricação de precisão para melhorar a eficiência e a qualidade dos produtos. Por exemplo, Wells Enterprises e Mars estão utilizando tecnologia blockchain para aprimorar a rastreabilidade no abastecimento ético. Além disso, as ferramentas digitais estão possibilitando experiências personalizadas de comércio eletrônico e análises de dados avançadas para previsão de demanda, proporcionando a essas empresas uma vantagem competitiva sobre os players locais fragmentados. Tecnologias emergentes, como sorvetes personalizados impressos em 3D e alternativas lácteas cultivadas em laboratório, estão moldando o futuro do setor. Essas inovações estão levando os players estabelecidos a colaborar com ou adquirir startups para manter suas posições de mercado e atender às demandas em evolução dos consumidores por transparência e novidade.

Líderes do Setor de Sorvete

Nestlé S.A.

General Mills, Inc.

Blue Bell Creameries LP

Wells Enterprises Inc.

Lotte Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Oppo Brothers expandiu sua linha de sorvetes de baixa caloria com a introdução do Oppo Refreshed, uma linha de sorvete sorbet vegano. Esta linha apresenta os sabores Limão Siciliano e Morango, Manga Alphonso e Maracujá, e Redemoinho de Coulis de Framboesa.

- Abril de 2025: A Kwality Wall's introduziu uma nova marca, The Dairy Factory, oferecendo uma linha de sorvetes batidos lentamente. A linha de produtos inclui quatro variantes populares: Baunilha, Butterscotch, Manga e Chocolate, disponíveis em embalagens para festas e potes.

- Março de 2025: A Havmor Ice Cream fez parceria com a Swiggy Instamart para introduzir uma embalagem familiar de Sorvete Thandai de edição limitada, disponível exclusivamente na Swiggy Instamart.

- Julho de 2024: Snoop Dogg introduziu dois novos sabores à sua linha de Sorvete Dr. Bombay: Muffin de Mirtilo Assado e Manteiga de Amendoim com Geleia. Esses sabores se juntam à opção existente de Sonho de Creme de Morango.

Escopo do Relatório Global do Mercado de Sorvete

O sorvete é um alimento congelado adoçado tipicamente consumido como lanche ou sobremesa. O mercado global de sorvete é segmentado por tipo de produto, categoria, tipo de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em sorvete padrão, novidades, sorvete macio e sorvete especial/artesanal. Por categoria, o mercado é segmentado em lácteo e não lácteo. Por tipo de embalagem, o mercado é segmentado por potes de 500 ml, potes/copos, palitos e outros. Por canal de distribuição, o mercado é segmentado em on-trade e off-trade. O canal off-trade é ainda subdividido em lojas de conveniência, varejistas especializados, supermercados/hipermercados, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório fornece o tamanho do mercado e previsões tanto em valor (USD) quanto em volume (Litros) para todos os segmentos mencionados.

| Sorvete Padrão |

| Novidades |

| Sorvete Macio |

| Sorvete Especial/Artesanal |

| Lácteo |

| Não Lácteo |

| Potes de 500 ml |

| Potes/Copos |

| Palitos |

| Outros |

| On-trade | |

| Off-trade | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Sorvete Padrão | |

| Novidades | ||

| Sorvete Macio | ||

| Sorvete Especial/Artesanal | ||

| Por Categoria | Lácteo | |

| Não Lácteo | ||

| Por Tipo de Embalagem | Potes de 500 ml | |

| Potes/Copos | ||

| Palitos | ||

| Outros | ||

| Por Canal de Distribuição | On-trade | |

| Off-trade | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de amarelo a branco composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Lácteos - Os produtos lácteos incluem o leite e todos os alimentos feitos a partir do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sherbet, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorbet

- Bebidas de Leite Azedo - O leite azedo é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite azedo como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e adicionando certos emulsificantes e ingredientes externos. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito mais elevado do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas em estado congelado. Ex.: sherbets, sorbets, iogurtes congelados |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de leite a ultra-alta temperatura (UHT) envolve o aquecimento por 1 a 8 segundos a 135-154°C, o que elimina os microrganismos patogênicos formadores de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e até outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| On-trade | Refere-se a restaurantes, restaurantes de serviço rápido (QSRs) e bares. |

| Off-trade | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado em molde, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semi-vegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta em Loja é o processo na gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em campos, onde comem uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura