Tamanho e Participação do Mercado de Kefir

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

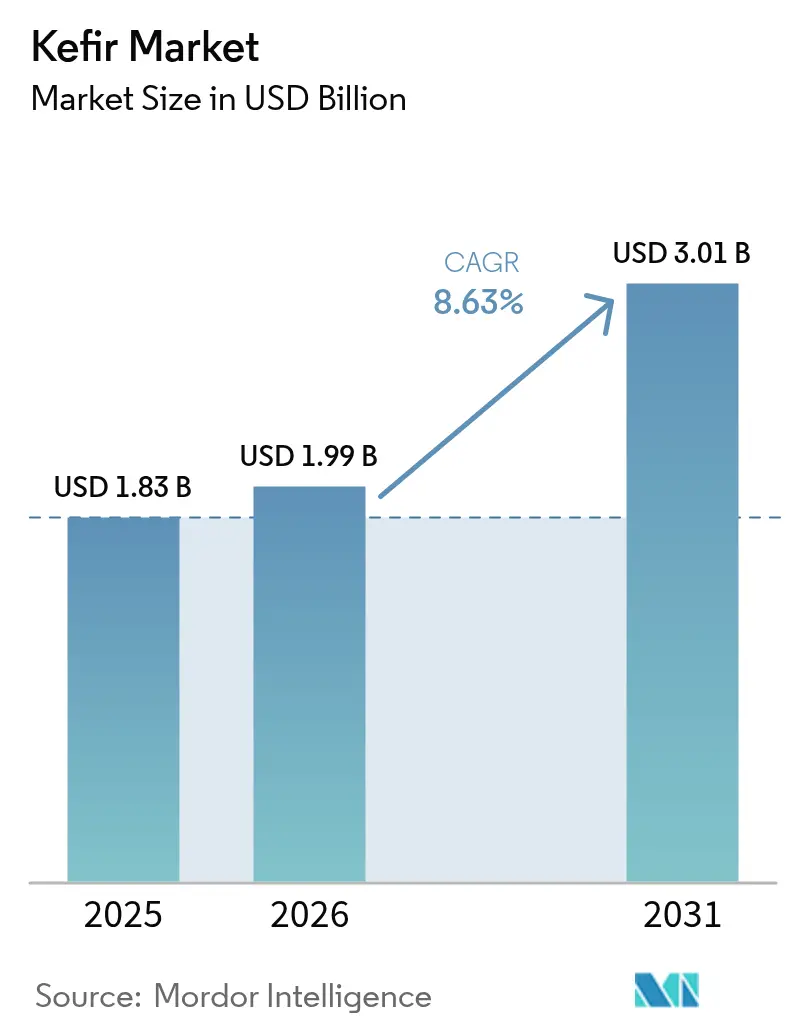

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

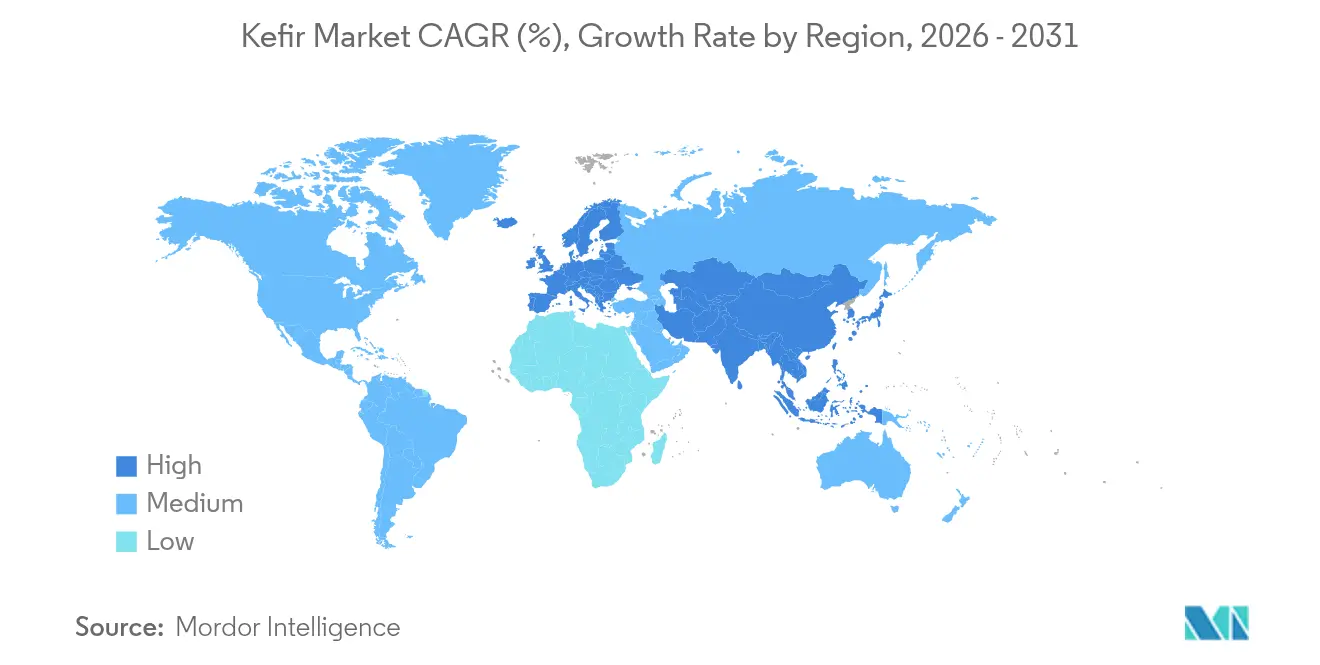

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kefir por Mordor Intelligence

O tamanho do mercado de kefir foi avaliado em USD 1,83 bilhão em 2025 e estima-se que cresça de USD 1,99 bilhão em 2026 para atingir USD 3,01 bilhões até 2031, a um CAGR de 8,63% durante o período de previsão (2026-2031). O crescente conjunto de evidências clínicas que sustentam os benefícios superiores do kefir para a saúde intestinal em comparação com muitos suplementos probióticos comerciais continua a deslocar a preferência dos consumidores em direção a produtos naturalmente fermentados, enquanto a decisão de alegação de saúde qualificada da Administração de Alimentos e Medicamentos dos Estados Unidos de 2024 para o iogurte criou um efeito de halo em todo o corredor de laticínios fermentados, incluindo o kefir[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Alegação de Saúde Qualificada para Iogurte e Redução do Risco de Diabetes Tipo 2," fda.gov. A Europa mantém a maior demanda regional, apoiada por hábitos de consumo consolidados e um clima regulatório favorável, enquanto a Ásia-Pacífico está se expandindo mais rapidamente impulsionada pela rápida urbanização e pela crescente conscientização sobre o bem-estar digestivo. As formulações convencionais dominam as vendas em volume, mas as variantes orgânicas premium, com sabor e à base de plantas capturam consumidores que buscam opções com rótulo limpo, baixo teor de açúcar e sem lactose, impulsionando um crescimento acima da média nesses subsegmentos. No âmbito da distribuição, os supermercados continuam sendo fundamentais, mas cafés e estabelecimentos de alimentação voltados para o bem-estar estão redefinindo a exposição experimental e a narrativa de marca por meio de formatos experienciais.

Principais Conclusões do Relatório

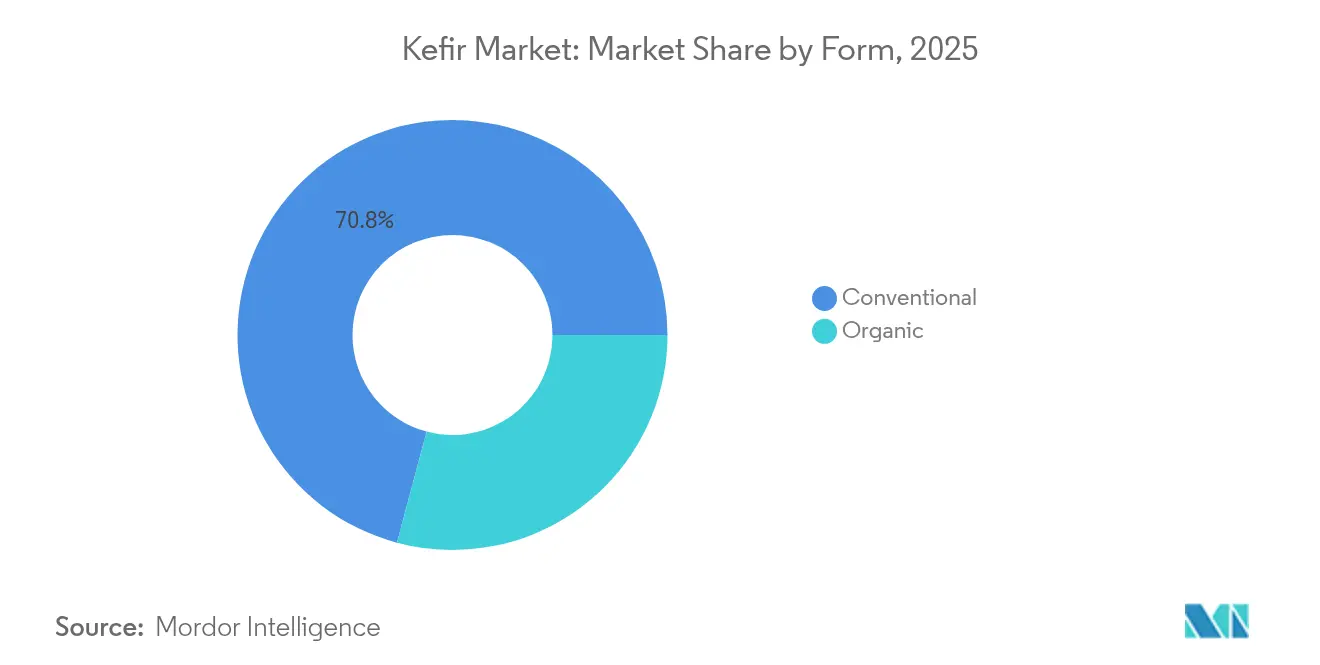

- Por forma, os produtos convencionais detinham 70,84% da participação do mercado de kefir em 2025, enquanto as variantes orgânicas devem crescer a um CAGR de 10,54% até 2031.

- Por sabor, as ofertas com sabor lideraram com 63,45% de participação na receita em 2025; o kefir sem sabor tem previsão de expansão a um CAGR de 9,69%.

- Por tipo de produto, o kefir de leite capturou 79,72% do tamanho do mercado de kefir em 2025; o kefir de água está posicionado para o CAGR mais rápido de 10,18%.

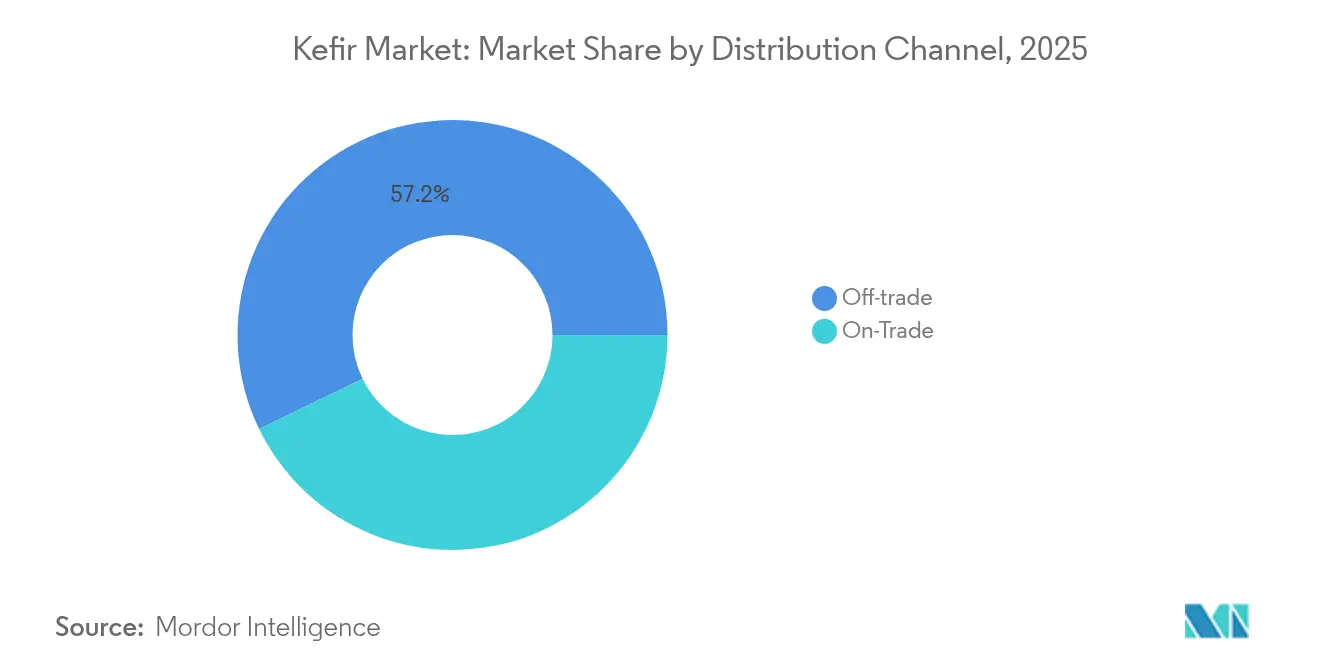

- Por canal de distribuição, o fora do estabelecimento respondeu por 57,20% das vendas em 2025, enquanto o dentro do estabelecimento avança a um CAGR de 10,39% até 2031.

- Por embalagem, as garrafas dominaram com uma participação de 61,63% em 2025; os sachês têm previsão de registrar um CAGR de 10,64%.

- Por geografia, a Europa liderou com uma participação de 30,92% em 2025, enquanto a Ásia-Pacífico deve registrar um CAGR de 9,66% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Kefir

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescente foco do consumidor na saúde intestinal impulsiona a demanda por kefir | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente popularidade de alimentos funcionais ricos em probióticos | +2.1% | Global, especialmente Ásia-Pacífico | Longo prazo (≥4 anos) |

| A inovação em sabores de kefir atrai uma demografia mais ampla | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤2 anos) |

| Endossos de celebridades e influenciadores melhoram a imagem do kefir | +0.9% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Demanda por bebidas com rótulo limpo e minimamente processadas | +1.4% | Global, segmentos premium | Médio prazo (2-4 anos) |

| Incorporação do kefir em dietas de controle de peso e desintoxicação | +1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescente Foco do Consumidor na Saúde Intestinal Impulsiona a Demanda por Kefir

O kefir de laticínios contém uma gama diversificada de microrganismos benéficos e compostos bioativos que melhoram a composição da microbiota intestinal e a saúde digestiva de forma mais eficaz do que o iogurte probiótico e as dietas ricas em inulina. A eficácia comprovada do produto lácteo fermentado no controle do diabetes tipo 2 e das doenças cardiovasculares aumentou seu consumo entre os consumidores mais velhos. As empresas educaram com sucesso os consumidores sobre esses benefícios para a saúde por meio de campanhas de marketing e rotulagem de produtos, o que impulsionou a demanda do mercado. A crescente conscientização sobre os benefícios para a saúde intestinal e o bem-estar digestivo entre os consumidores mais jovens também expandiu o mercado de produtos kefir premium, incluindo variantes orgânicas e com sabor.

Crescente Popularidade de Alimentos Funcionais Ricos em Probióticos

A crescente conscientização dos consumidores sobre probióticos e a maior adoção de alimentos funcionais estão expandindo as oportunidades de mercado, especialmente em produtos probióticos à base de plantas. As diretrizes globais de probióticos propostas pela Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), abrangendo mais de 200 países, visam padronizar os requisitos de qualidade e aprimorar o comércio internacional [2]Fonte: FAO Codex Alimentarius, "Diretrizes Propostas sobre Alimentos Probióticos," fao.org. Os avanços nos processos de fabricação, incluindo a melhoria na seleção de cepas e nas técnicas de fermentação, permitem que os produtores mantenham contagens de probióticos acima de 20 bilhões de UFC por porção, o que é superior aos produtos de iogurte tradicionais. O posicionamento do kefir como alimento funcional permite uma precificação premium ao mesmo tempo em que aborda benefícios para a saúde, incluindo saúde digestiva e suporte ao sistema imunológico.

A Inovação em Sabores de Kefir Atrai uma Demografia Mais Ampla

O mercado de kefir está se expandindo por meio da diversificação de sabores e inovações de produtos, impulsionado pela crescente demanda dos consumidores por bebidas funcionais e alimentos ricos em probióticos. Os fabricantes estão investindo em pesquisa e desenvolvimento para criar formulações únicas que combinam métodos tradicionais de fermentação com preferências modernas de sabor. Essa expansão reflete tendências mais amplas do setor em direção a opções de bebidas mais saudáveis e nutrição personalizada. Em novembro de 2024, a Lifeway Foods lançou 10 novos sabores de kefir orgânico, incluindo Fruta do Dragão Rosa, Maracujá com Lichia e Matcha Latte, visando consumidores mais jovens enquanto mantém as propriedades probióticas do produto. Esses novos sabores combinam leite fermentado tradicional com extratos de frutas exóticas e ingredientes naturais para criar perfis de sabor únicos que atraem consumidores preocupados com a saúde. O crescimento do mercado se estende aos produtos de kefir de água feitos de ingredientes à base de plantas, como grão-de-bico, amêndoa e arroz, atendendo às necessidades de consumidores intolerantes à lactose e veganos.

Endossos de Celebridades e Influenciadores Impulsionam a Imagem do Kefir

A promoção nas redes sociais dos benefícios do kefir para a saúde por meio de endossos de influenciadores está aumentando a adoção pelos consumidores, especialmente entre os millennials e a Geração Z, que valorizam produtos de bem-estar recomendados por personalidades de confiança. A história tradicional dos benefícios do kefir para a saúde na região do Cáucaso fornece conteúdo autêntico que se espalha naturalmente pelas plataformas digitais. Os influenciadores de bem-estar promovem efetivamente os benefícios do kefir para a saúde intestinal e da pele, levando empresas como a Biotiful a desenvolver produtos de cuidados com a pele à base de kefir. O conteúdo dos influenciadores agora inclui receitas e integração ao estilo de vida, mostrando os usos do kefir em smoothies, marinadas e panificação. Os consumidores valorizam endossos autênticos de influenciadores que usam regularmente produtos de kefir em vez de postagens promocionais únicas. O alcance das redes sociais permite que marcas menores de kefir ganhem participação de mercado por meio de parcerias direcionadas com influenciadores que incentivam a experimentação do produto e as compras repetidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência do kombuchá e de bebidas à base de iogurte | -1.5% | Global, notadamente América do Norte | Médio prazo (2-4 anos) |

| Custo mais elevado em comparação com produtos lácteos comuns | -1.2% | Mercados emergentes e sensíveis ao preço | Longo prazo (≥4 anos) |

| Alta percepção de açúcar adicionado entre consumidores preocupados com a saúde | -0.8% | Mercados desenvolvidos | Curto prazo (≤2 anos) |

| Vida útil limitada do kefir de água em regiões tropicais | -0.6% | Sudeste Asiático e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência do Kombuchá e de Bebidas à Base de Iogurte

O cenário competitivo mostra o kombuchá ganhando participação de mercado como uma bebida probiótica não láctea que atrai consumidores mais jovens, enquanto as bebidas à base de iogurte mantêm sua posição por meio de preferências estabelecidas dos consumidores e eficiências de produção. No segmento de varejo online, o kefir enfrenta forte concorrência de marcas de kombuchá que demonstram estratégias de marketing digital mais fortes e modelos de vendas por assinatura. À medida que os consumidores acham difícil diferenciar as alegações probióticas entre os produtos, os fabricantes de kefir devem aumentar o investimento em educação do consumidor e validação científica para manter a precificação premium. A concorrência no mercado agora inclui novas categorias de produtos, como o lançamento planejado de produtos frescos probióticos pela Wonder Veggies, o que pode levar a uma maior segmentação do mercado. Para manter a posição no mercado, os produtores de kefir devem destacar suas principais vantagens, incluindo diversas cepas probióticas e processos tradicionais de fermentação, enquanto desenvolvem novos produtos que incorporam sabores populares de outras categorias de bebidas.

Custo Mais Elevado em Comparação com Produtos Lácteos Comuns

Os custos de produção do kefir são elevados devido aos seus processos especializados de fermentação e cepas probióticas, o que restringe sua acessibilidade a consumidores sensíveis ao preço. Esses processos requerem controles específicos de temperatura, tempo preciso de fermentação e culturas bacterianas cuidadosamente selecionadas, tornando a produção mais complexa e cara. Os custos crescentes na indústria de laticínios, onde os preços do leite excedem os custos de produção, agravam esse problema. Durante as recessões econômicas, os consumidores normalmente optam por produtos lácteos básicos em vez de bebidas funcionais como o kefir, especialmente em mercados emergentes onde a conscientização sobre o produto está aumentando, mas a renda disponível permanece limitada. A natureza de produção em pequena escala do kefir e seus requisitos de distribuição em cadeia de frio, incluindo instalações de armazenamento e transporte com controle de temperatura, resultam em preços de varejo mais altos em comparação com os produtos lácteos convencionais. Além disso, a curta vida útil do kefir exige ciclos de produção frequentes e distribuição rápida, aumentando ainda mais os custos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Impulso da Linha Orgânica Supera a Escala Convencional

Os produtos de kefir convencional detinham 70,84% da participação de mercado em 2025, enquanto o segmento de kefir orgânico deve crescer a um CAGR de 10,54% até 2031, impulsionado pela crescente preferência dos consumidores por produtos com rótulo limpo e premium. Embora o kefir convencional continue a se beneficiar de cadeias de suprimentos bem estabelecidas e promoções para o consumidor convencional, ele enfrenta desafios de crescimento à medida que os compradores preocupados com a saúde escolhem cada vez mais alternativas orgânicas. Os fabricantes investiram na melhoria de seus métodos de controle de fermentação para manter um conteúdo probiótico consistente sem o uso de estabilizantes sintéticos, um requisito fundamental para a certificação orgânica. Várias empresas encontraram um meio-termo ao incorporar leite orgânico nos métodos de processamento padrão, ajudando-as a gerenciar custos enquanto mantêm a credibilidade no mercado.

O cenário de mercado em evolução exige que as empresas construam fortes capacidades de cadeia de suprimentos orgânicos e desenvolvam expertise em certificação para permanecerem competitivas. Os produtores orgânicos com visão de futuro estão se diferenciando ao implementar sistemas de ordenha automatizados e soluções de energia renovável no nível da fazenda, ao mesmo tempo em que agregam valor por meio de certificações de alimentação não transgênica e criação a pasto. Em resposta, os fabricantes convencionais estão mantendo sua posição no mercado ao desenvolver linhas de produtos enriquecidos com vitamina D, cálcio e colágeno, particularmente atraentes para segmentos de consumidores sensíveis ao preço.

Por Sabor: Portfólios Diversificados Ampliam o Alcance ao Consumidor

O mercado de kefir mostra uma clara preferência dos consumidores por opções com sabor, que atualmente detêm uma participação de mercado de 63,45% em 2025. Essa dominância reflete os esforços bem-sucedidos dos fabricantes em diversificar suas ofertas de produtos e tornar o kefir mais atraente para os consumidores convencionais. Enquanto isso, as variantes sem sabor estão experimentando um crescimento notável, com um CAGR projetado de 9,69% até 2031, à medida que os consumidores buscam cada vez mais opções puras e minimamente processadas. O lançamento da Lifeway de 10 sabores orgânicos, incluindo combinações inovadoras como Taro Ube Latte e Pistache com Rosa e Baunilha, demonstra como as empresas estão respondendo ativamente às diversas preferências dos consumidores, enquanto o kefir sem sabor continua a atrair consumidores focados em saúde que valorizam sua versatilidade em smoothies e aplicações culinárias.

A análise de mercado revela padrões regionais distintos nas preferências de sabor, com variedades tropicais e de inspiração asiática tendo um desempenho particularmente bom em mercados culturalmente diversos, enquanto as opções tradicionais de frutas vermelhas e baunilha mantêm seu apelo nos mercados estabelecidos. As empresas estão respondendo às demandas dos consumidores preocupados com a saúde ao desenvolver formulações com teor reduzido de açúcar que incorporam alternativas naturais de adoçamento, garantindo que a qualidade do sabor permaneça alta enquanto mantém os benefícios probióticos do produto.

Por Tipo de Produto: O Kefir de Água Perturba a Dominância dos Laticínios

O mercado de kefir continua a ser dominado pelos produtos tradicionais à base de leite, que respondem por 79,72% da participação de mercado em 2025. Essa dominância decorre da ampla aceitação dos consumidores e dos benefícios probióticos bem documentados do produto. Enquanto isso, o kefir de água está emergindo como um participante significativo do mercado, com projeções mostrando um CAGR robusto de 10,18% até 2031, à medida que os consumidores buscam cada vez mais alternativas sem laticínios para acomodar suas preferências e restrições alimentares.

Avanços tecnológicos recentes na fermentação à base de plantas permitiram que os fabricantes desenvolvessem kefir de água usando extratos de grão-de-bico, amêndoa e arroz. Essas alternativas agora oferecem benefícios probióticos comparáveis às versões tradicionais à base de laticínios. No entanto, os fabricantes devem superar vários obstáculos de produção, incluindo problemas de estabilidade do produto em climas tropicais e a necessidade de conhecimento especializado no gerenciamento de culturas microbianas complexas durante o processo de fabricação.

Por Canal de Distribuição: O Varejo Permanece como Núcleo Enquanto o Serviço de Alimentação Agrega Valor Experiencial

Os varejistas fora do estabelecimento, incluindo supermercados, hipermercados e lojas de conveniência, respondem por 57,20% da receita de 2025 por meio de sua logística estabelecida de cadeia de frio e alto fluxo de clientes. As garrafas para múltiplas porções são o formato de embalagem principal nesses pontos de venda, com promoções regulares impulsionando a adoção doméstica. Os estabelecimentos dentro do estabelecimento, particularmente cafés e bares de smoothies, estão crescendo a um CAGR de 10,39% à medida que os consumidores experimentam o kefir por meio de bebidas misturadas e tigelas de café da manhã. Esse formato permite que clientes em potencial experimentem o kefir antes de comprar garrafas completas.

Os fabricantes desenvolvem formulações específicas para estabelecimentos dentro do estabelecimento, modificando a viscosidade e a doçura do produto para aprimorar as capacidades de mistura. No segmento fora do estabelecimento, as assinaturas online diretas ao consumidor mantêm a participação de mercado ao oferecer opções convenientes de reabastecimento, pacotes promocionais e coleta de dados de clientes para marketing direcionado. A distribuição em múltiplos canais ajuda a estabilizar o mercado de kefir contra variações em formatos individuais de varejo.

Por Tipo de Embalagem: As Garrafas Mantêm a Familiaridade Enquanto os Formatos Flexíveis Ganham Reconhecimento em Sustentabilidade

As garrafas detinham uma participação de 61,63% em 2025, valorizadas pela rigidez, presença nas prateleiras e uma percepção de qualidade premium. As versões de vidro, frequentemente reutilizáveis ou retornáveis, conquistam consumidores ecologicamente conscientes, mas adicionam peso ao frete. Os sachês, no entanto, registrarão um CAGR de 10,64% até 2031, impulsionados pelo menor uso de material e designs convenientes e comprimíveis, adequados para o consumo em movimento. O tamanho do mercado de kefir para formatos de sachê aumenta à medida que os varejistas dedicam mais espaço em expositores de piso ambiente às embalagens flexíveis.

A tecnologia asséptica permite que tanto as embalagens em garrafa quanto em sachê alcancem mercados distantes sem refrigeração rigorosa, embora com o risco de erosão do posicionamento de "recém-fermentado". Rótulos inteligentes que visualizam a viabilidade dos probióticos estão sendo testados, fortalecendo a confiança do consumidor e reduzindo o desperdício. No médio prazo, as melhorias na reciclabilidade de monomaterial prometem conciliar as demandas ambientais e funcionais, posicionando os sachês como alternativas credíveis às garrafas tradicionais.

Análise Geográfica

Os consumidores europeus adotaram os produtos de kefir, conferindo à região uma participação expressiva de 30,92% do consumo global em 2025. Essa forte posição no mercado decorre de gerações de familiaridade com produtos lácteos fermentados, apoiada por redes de distribuição bem estabelecidas na Alemanha, no Reino Unido e na França. Grandes empresas alimentícias como a Danone estão capitalizando essa aceitação cultural ao expandir suas ofertas de kefir por meio de novas linhas de produtos Activia. Embora a região se beneficie de estruturas regulatórias abrangentes que sustentam as alegações de saúde probiótica e os padrões de qualidade, as interpretações variadas da terminologia probiótica e das regulamentações de marketing entre os estados membros da União Europeia continuam a apresentar desafios operacionais.

O comportamento do consumidor na Ásia-Pacífico está evoluindo rapidamente, impulsionando um impressionante CAGR de 9,66% até 2031 no mercado de kefir. A transformação da região é particularmente evidente no Japão, onde os consumidores estão escolhendo cada vez mais bebidas de ácido lático em vez de sucos de vegetais tradicionais. Essa mudança reflete tendências regionais mais amplas de urbanização, aumento da renda disponível e crescente consciência sobre saúde, tornando a Ásia-Pacífico o mercado mais dinâmico para produtos alimentícios funcionais.

A América do Norte mantém sua força de mercado por meio de empresas como a Lifeway Foods, que domina a categoria de kefir nos Estados Unidos. O ambiente regulatório favorável à inovação da região, com alegações de saúde qualificadas pela Administração de Alimentos e Medicamentos e aprovações GRAS para cepas probióticas, continua a apoiar o desenvolvimento de produtos. Enquanto isso, o Oriente Médio e África e a América do Sul mostram potencial como mercados emergentes, impulsionados pela expansão das populações de classe média e pela crescente conscientização sobre saúde. No entanto, o sucesso nessas regiões requer estratégias cuidadosamente equilibradas que abordem tanto as limitações de infraestrutura quanto a sensibilidade ao preço, mantendo a qualidade do produto.

Cenário Competitivo

O mercado demonstra fragmentação moderada, com uma combinação equilibrada de empresas globais de laticínios e produtores especializados de alimentos fermentados trabalhando para capturar a atenção dos consumidores. As empresas se diferenciam ao investir na validação científica de suas cepas bacterianas, no desenvolvimento de embalagens ecologicamente corretas e na criação de novos perfis de sabor. Os produtores de pequeno e médio porte mantêm sua posição no mercado por meio de ciclos rápidos de desenvolvimento de produtos e fortes relacionamentos com os clientes, enquanto as empresas maiores aproveitam seus recursos para tecnologias avançadas em fermentação, proteção de ingredientes e garantia de qualidade.

O setor está caminhando para a consolidação à medida que as principais empresas de laticínios buscam fortalecer sua presença no mercado de kefir, especialmente na Ásia-Pacífico. O mercado oferece potencial inexplorado em alternativas sem laticínios e aplicações inovadoras de produtos, como molhos e barras de snack com infusão de kefir. O sucesso depende cada vez mais da capacidade de uma empresa de traduzir benefícios complexos para a saúde em mensagens claras e identificáveis que ressoem em diferentes mercados culturais.

A crescente influência dos varejistas e seus produtos de marca própria continua a moldar a dinâmica do mercado. Essa mudança afeta as decisões de posicionamento de produtos e cria pressões de preços para as marcas estabelecidas, exigindo que as empresas adaptem suas estratégias para manter a participação de mercado e a lucratividade.

Líderes do Setor de Kefir

Danone S.A.

Nestlé S.A.

Lifeway Foods Inc.

The Hain Celestial Group

Arla Foods AMBA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Lifeway Foods, sediada em Morton Grove, Illinois, expandiu significativamente sua presença no varejo em 2025, garantindo milhares de novos posicionamentos para seu Kefir e Queijo Fazendeiro Lifeway nos principais varejistas dos Estados Unidos. Impulsionada pelo crescente interesse dos consumidores em saúde intestinal e bebidas lácteas funcionais, a Lifeway lançou múltiplas introduções de produtos: novos sabores orgânicos de 8 oz sem lactose e variedades de shots de kefir em 61 lojas Amazon Fresh; dois SKUs de kefir de 8 oz em 268 unidades BJ's Wholesale; três sabores de kefir de 32 oz em toda a CVS; e SKUs de kefir de 32 oz em 170 unidades Winn-Dixie.

- Abril de 2025: A Arla Foods e o Grupo DMK da Alemanha anunciaram planos de fusão, formando a maior cooperativa de laticínios da Europa com uma rede de mais de 12.000 agricultores. Essa consolidação visa aumentar a resiliência operacional à medida que a produção de leite europeia enfrenta declínios projetados. A fusão expandirá os portfólios de produtos e garantirá preços sustentáveis do leite para os agricultores.

- Setembro de 2024: A Activia expandiu sua linha de produtos ao lançar produtos de kefir nos formatos de colher e para beber, com 16 cepas de culturas vivas. Os produtos garantiram espaço nas prateleiras dos principais varejistas do Reino Unido, incluindo Waitrose, Tesco e Morrisons, à medida que a Danone fortalece seu portfólio de kefir para atender ao crescente interesse dos consumidores em produtos para a saúde digestiva.

- Setembro de 2024: A Bio&Me, marca britânica de saúde intestinal fundada pela Dra. Megan Rossi, expandiu sua linha de produtos de kefir com duas novas bebidas de kefir "Bom para o Seu Intestino" de 500 ml. As bebidas, disponíveis nos sabores Natural e Baunilha, foram distribuídas pela Sainsbury's e Whole Foods, incluindo uma exposição promocional na loja principal da Whole Foods em Kensington.

Escopo do Relatório do Mercado Global de Kefir

O kefir é uma bebida fermentada semelhante ao iogurte líquido, feita a partir de grãos de kefir.

O mercado de kefir é segmentado com base na forma, categoria, tipo, canal de distribuição e geografia. Por forma, o mercado é segmentado em orgânico e convencional. Por categoria, o mercado é segmentado em kefir com sabor e sem sabor. Por tipo de produto, o mercado é segmentado em kefir à base de leite e à base de água. Por canal de distribuição, o mercado é segmentado em supermercados, hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Orgânico |

| Convencional |

| Kefir com Sabor |

| Kefir sem Sabor |

| Kefir de Leite |

| Kefir de Água |

| Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Varejo | |

| Dentro do Estabelecimento |

| Garrafas |

| Sachês |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Orgânico | |

| Convencional | ||

| Por Sabor | Kefir com Sabor | |

| Kefir sem Sabor | ||

| Por Tipo de Produto | Kefir de Leite | |

| Kefir de Água | ||

| Por Canal de Distribuição | Fora do Estabelecimento | Supermercados/Hipermercados |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Varejo | ||

| Dentro do Estabelecimento | ||

| Por Tipo de Embalagem | Garrafas | |

| Sachês | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de kefir?

O mercado de kefir gerou USD 1,99 bilhão em 2026 e tem projeção de atingir USD 3,01 bilhões até 2031 a um CAGR de 8,63%.

Qual segmento lidera o mercado de kefir por tipo de produto?

O kefir de leite domina com 79,72% da receita de 2025, refletindo a familiaridade dos consumidores e a ampla disponibilidade no varejo.

Qual é a velocidade de crescimento do kefir de água?

O kefir de água tem previsão de expansão a um robusto CAGR de 10,18% entre 2026 e 2031, impulsionado pela demanda por produtos sem lactose e veganos.

Qual região apresenta o crescimento mais rápido do mercado de kefir?

A Ásia-Pacífico tem projeção de registrar um CAGR de 9,66% até 2031, impulsionada pelo aumento da renda disponível e pela conscientização sobre probióticos.

Qual tendência de embalagem está emergindo no setor de kefir?

Os sachês flexíveis são o formato de crescimento mais rápido, com um CAGR de 10,64%, apoiados por credenciais de sustentabilidade e conveniência para o consumo em movimento.

Página atualizada pela última vez em: