Tamanho e Participação do Mercado de Energia para Data Centers na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2032 |

|---|---|

| Período de Dados de Previsão | 2026 - 2032 |

| Tamanho do mercado no ano base (2025) | 15.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.01 Bilhões de dólares |

| Tamanho do Mercado (2032) | 28.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2032) | 9.14% CAGR |

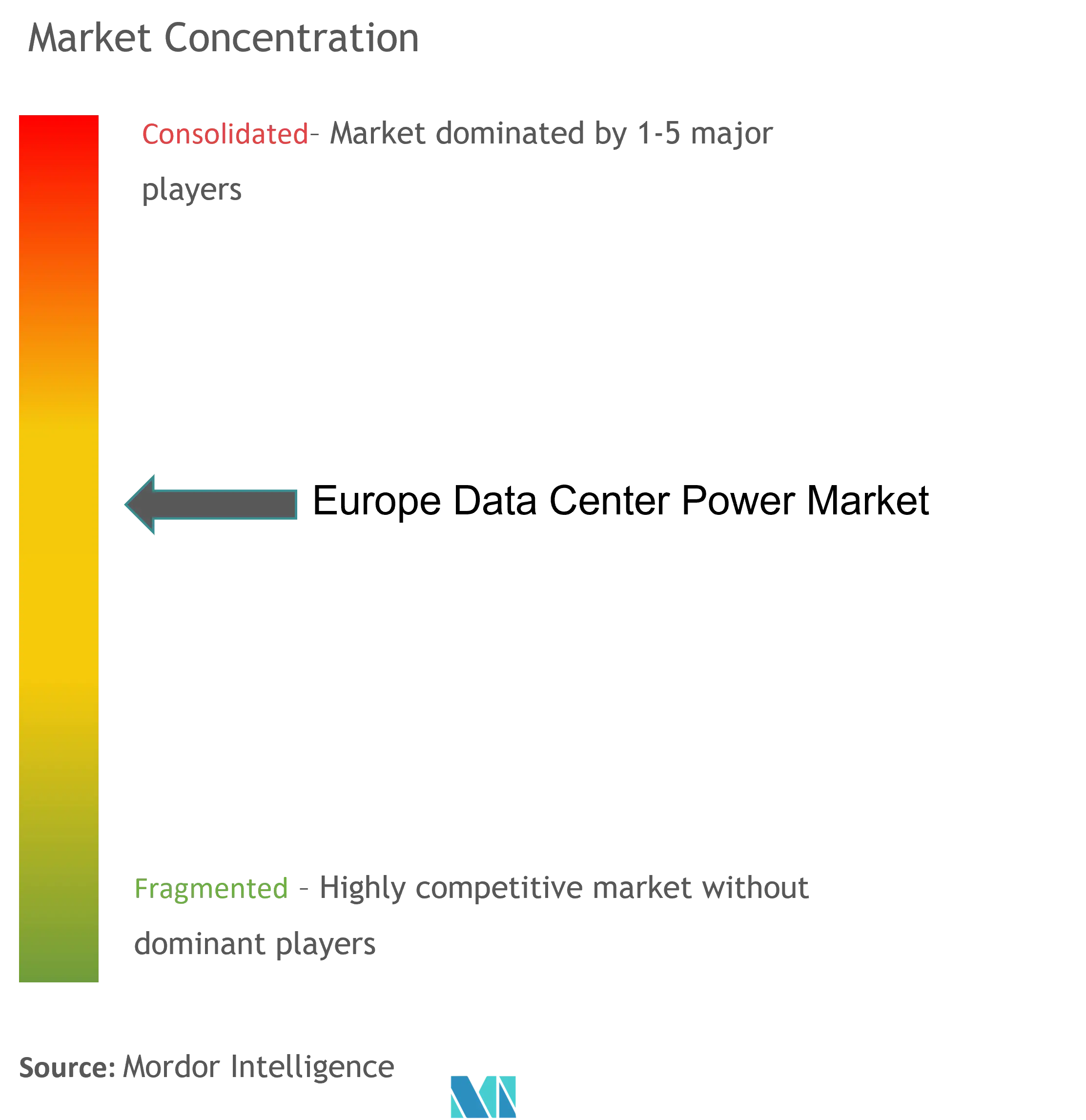

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers na Europa por Mordor Intelligence

O tamanho do mercado de energia para data centers na Europa deverá crescer de USD 15,58 mil milhões em 2025 para USD 17,01 mil milhões em 2026, com previsão de atingir USD 28,76 mil milhões até 2032 a uma CAGR de 9,14% no período 2026-2032. A rápida adoção de inteligência artificial, as expansões de hiperescala que exigem alimentações à escala de gigawatts e as regras obrigatórias de eficiência energética - como o limite de PUE de 1,2 da Alemanha - estão a reformular coletivamente as prioridades de investimento em toda a região. Os operadores estão a migrar de racks de 5-10 kW para implementações de arrefecimento líquido que excedem 100 kW por rack, forçando atualizações completas em quadros elétricos, transformadores e arquiteturas de backup. Simultaneamente, os estrangulamentos da rede elétrica em Frankfurt, Londres e Amsterdão desencadearam uma migração para locais secundários com abundância de energia e um aumento nos preços premium, com as tarifas de colocation em Londres a subir para USD 180-215 por kW mensalmente. A intensidade competitiva está a crescer em torno de células de combustível de hidrogénio e centrais de energia instaladas no local, ambas ajudando os operadores a contornar as filas de espera na rede elétrica enquanto cumprem os objetivos de descarbonização de Âmbito 1 e Âmbito 2. Em conjunto, estas forças sustentam a trajetória robusta do mercado de energia para data centers na Europa até ao final da década.

Principais Conclusões do Relatório

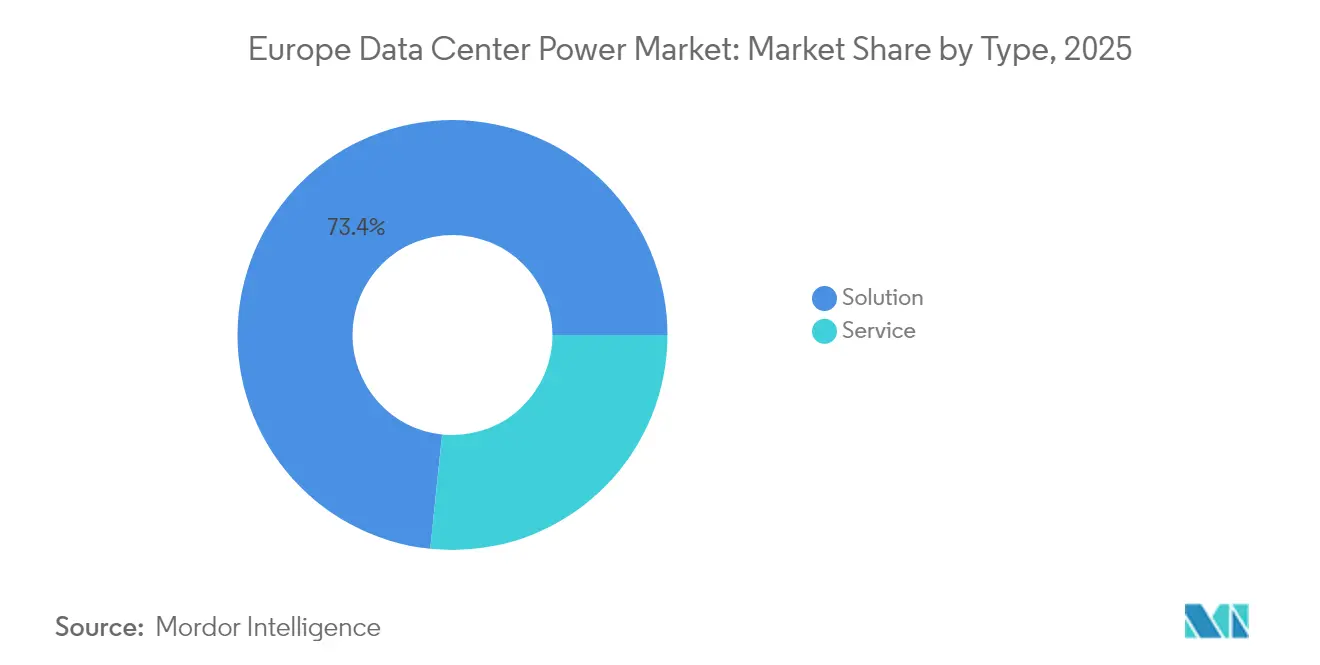

- Por tipo de solução, as soluções de distribuição de energia captaram 73,35% da participação do mercado de energia para data centers na Europa em 2025.

- Por tipo de data center, as instalações de colocation lideraram com uma participação de receita de 47,40% em 2025, enquanto o segmento de data centers de borda/micro avança a uma CAGR de 9,74% até 2032.

- Por setor de utilizador final, TI e telecomunicações representaram 37,55% do tamanho do mercado de energia para data centers na Europa em 2025, e saúde e ciências da vida deverá crescer a uma CAGR de 9,42% até 2032.

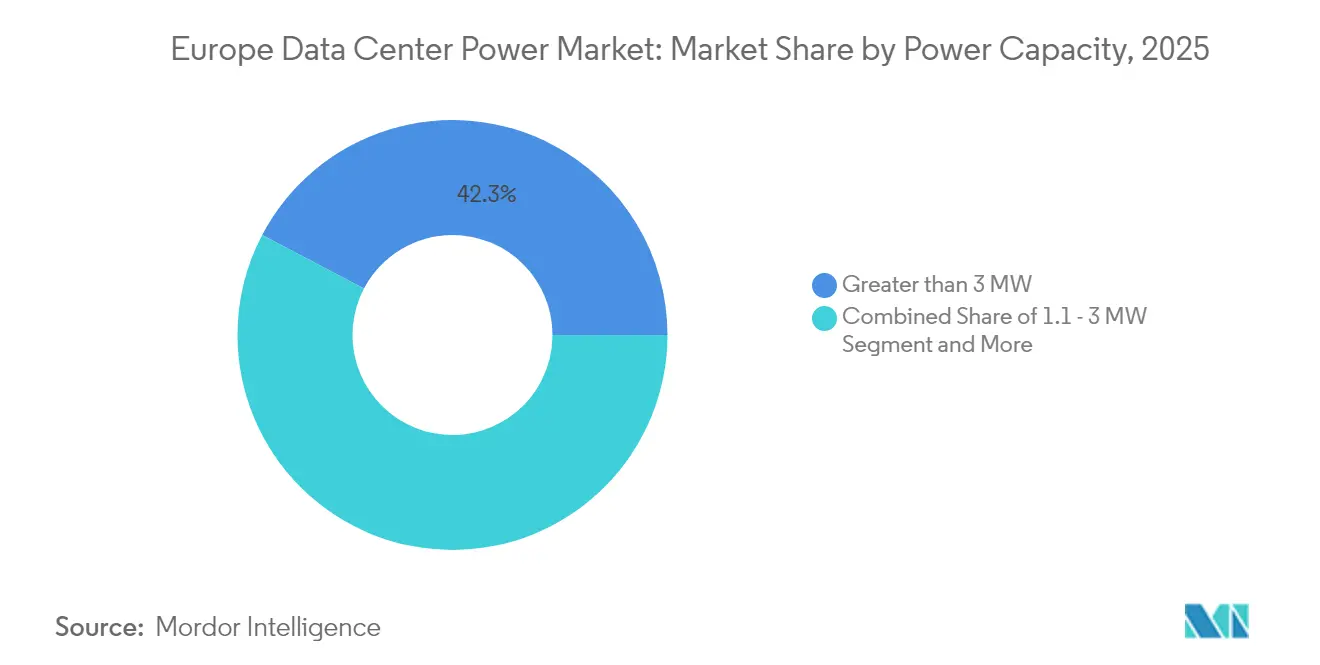

- Por capacidade de energia, as instalações superiores a 3 MW detinham uma participação de 42,30% do tamanho do mercado de energia para data centers na Europa em 2025; a faixa de 1,1-3 MW deverá registar a CAGR mais rápida de 9,66% até 2032.

- Por padrão de nível, as instalações de Nível III comandavam 61,25% da participação do mercado de energia para data centers na Europa em 2025, enquanto o Nível IV é o nível de crescimento mais rápido a uma CAGR de 10,12% até 2032.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia para Data Centers na Europa

Análise do Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DO IMPACTO |

|---|---|---|---|

| Adoção crescente de data centers de hiperescala e mega data centers | +2.1% | Alemanha, França, Países Baixos, Irlanda | Médio prazo (2-4 anos) |

| Aumento do tráfego de computação em nuvem e OTT | +1.8% | Corredores FLAP-D | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de PUE / eficiência energética | +1.5% | Alemanha, Países Baixos, França | Longo prazo (≥ 4 anos) |

| PPAs de energias renováveis à escala de serviços públicos a estabilizar os custos de energia | +1.2% | Países Nórdicos, Espanha, Irlanda | Médio prazo (2-4 anos) |

| Implementação de micro data centers de IA de borda em zonas rurais e cidades secundárias | +0.9% | Espanha, Itália, Polónia | Longo prazo (≥ 4 anos) |

| Células de combustível de hidrogénio verde no local para data centers com restrições de rede | +0.7% | Países Baixos, Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de data centers de hiperescala e mega data centers

Os operadores de hiperescala estão a construir campi que se assemelham a pequenos distritos de serviços públicos, contratando rotineiramente ligações a serviços públicos de 300-500 MW e, em alguns casos, desenvolvendo centrais de ciclo combinado no local para assegurar a continuidade do fornecimento. A expansão italiana de EUR 4,3 mil milhões da Microsoft e a presença de múltiplos gigawatts da Amazon em toda a Europa demonstram como os modelos diretos com serviços públicos estão a substituir o arrendamento tradicional de colocation. A densidade de energia média por rack está prestes a atingir 500-1.000 kW para clusters de treino de IA até 2027, impulsionando um aumento de 20-30% no consumo de energia de toda a instalação porque os circuitos de arrefecimento líquido adicionam penalizações de bombagem.[2]Editores da ServeTheHome, "Vertiv Hydrogen Fuel Cell Quick Look", servethehome.com A Siemens Energy reportou que 60% do seu backlog de turbinas a gás de 14 GW em 2024 estava destinado a data centers, sublinhando a escala de infraestrutura sem precedentes.[1]Equipe da Capacity Media, "Siemens Energy's data-centre boom", capacitymedia.com As empresas de serviços públicos estão a acelerar o reforço dos corredores de transmissão, mas persiste o stress localizado na rede elétrica, levando os reguladores na Alemanha a acelerar as licenças de infraestrutura crítica, enquanto os Países Baixos aplicam moratórias nos municípios com escassez de energia.

Aumento do tráfego de computação em nuvem e OTT

Os data centers europeus consumiram 45-65 TWh em 2022 e estão no caminho certo para triplicar o consumo até 2035 à medida que proliferam os serviços de streaming 4K/8K, inteligência artificial generativa e realidade aumentada. Os picos de OTT durante eventos desportivos de grande destaque obrigam os operadores a instalar linhas de UPS que podem assumir instantaneamente a carga total sem interrupções. Para reduzir a latência, as empresas de hiperescala estão a implementar nós de borda em Espanha, Itália e na Europa de Leste; cada micro instalação requer blocos de energia modular de 500 kW-3 MW com regulação de tensão precisa. As diretivas de telecomunicações da UE impõem uma disponibilidade de 99,9% para plataformas de média em rede, acelerando a substituição de unidades UPS rotativas legadas por designs de iões de lítio ou iões de sódio que suportam ciclos de descarga rápida.

Mandatos rigorosos de PUE / eficiência energética

A Lei de Eficiência Energética da Alemanha irá proibir data centers acima de 1,2 PUE a partir de 2027, obrigando os operadores a integrar arrefecimento dinâmico, recuperação de calor residual e balanceamento de carga assistido por inteligência artificial que, em conjunto, adicionam 15-20% ao capex inicial. Os Países Baixos conjugam metas de PUE com limites de intensidade de carbono, efetivamente obrigando os operadores a documentar a proveniência renovável para cada megawatt consumido. Demonstrações como o site de arrefecimento líquido de 1,25 PUE do DataHub na Suíça - construído com um prémio de EUR 2,5 milhões - sinalizam o retorno comercial: os inquilinos toleram rendas mais elevadas em troca da conformidade garantida e de faturas de serviços públicos mais baixas a longo prazo.

PPAs de energias renováveis à escala de serviços públicos a estabilizar os custos de energia

Os PPAs de energias renováveis de dez a quinze anos sustentam agora a maioria das novas construções de hiperescala, fixando os custos de energia tão baixos quanto EUR 0,03 por kWh nos países nórdicos, enquanto reduzem as emissões de Âmbito 2 para próximo de zero.[3]Bulk Infrastructure, "Maximizing HPC investment through data center colocation", bulkinfrastructure.com Os operadores em Espanha estão a co-localizar parques solares com salas de dados, evitando encargos de transmissão e atrasos na aprovação da rede elétrica. As plataformas de orquestração de energia de múltiplas fontes coordenam entradas solares, eólicas, hídricas, de baterias e, cada vez mais, de células de combustível de hidrogénio para manter a estabilidade de frequência e as margens de reserva, sublinhando a crescente componente de software do mercado de energia para data centers na Europa.

Análise do Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DA CAGR | RELEVÂNCIA GEOGRÁFICA | HORIZONTE TEMPORAL DO IMPACTO |

|---|---|---|---|

| Elevado capex inicial para modernização de energia e arrefecimento | -1.4% | Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Estrangulamentos de capacidade da rede elétrica nos centros urbanos de Nível 1 | -1.1% | Frankfurt, Londres, Amsterdão, Paris | Médio prazo (2-4 anos) |

| Escassez de técnicos certificados de alta tensão | -0.8% | Alemanha, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Escrutínio da penalização oculta de energia no arrefecimento baseado em água | -0.6% | Sul da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado capex inicial para modernização de energia e arrefecimento

A transição de salas legadas para racks de 100 kW custa frequentemente USD 1.000 por kW, pois os quadros elétricos, barramentos e a cablagem de distribuição precisam de ser todos substituídos. A inflação aumentou os insumos de construção europeus em 23% entre 2023-2024, e os equipamentos elétricos por si só representam agora 25% dos orçamentos de construção. Os transformadores e disjuntores de alta velocidade têm prazos de entrega de 12-18 meses, atrasando o reconhecimento de receitas e pressionando o fluxo de caixa dos fornecedores de nível médio.

Estrangulamentos de capacidade da rede elétrica nos centros urbanos de Nível 1

Frankfurt enfrenta filas de ligação à rede elétrica que se estendem para além de 2030; a zona de West Drayton em Londres está igualmente sobrecarregada, apesar do plano de reforço multimilionário em libras da National Grid. Amsterdão impôs uma moratória sobre sites de hiperescala em Noord-Holland até 2026, desviando o crescimento para Eindhoven e Bruxelas. Estes limites inflacionam os prémios de terreno e energia e geram uma rede fragmentada de clusters secundários cuja densidade de fibra frequentemente fica aquém da procura, constituindo um desafio para os engenheiros de redes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Distribuição de Energia Domina a Modernização da Infraestrutura

Os sistemas de distribuição de energia geraram 73,35% do tamanho do mercado de energia para data centers na Europa em 2025, à medida que os operadores aceleravam as atualizações de quadros elétricos e barramentos para acomodar densidades de classe de IA. Dentro deste segmento, os quadros elétricos inteligentes que alternam entre fontes de serviços públicos, baterias e células de combustível em <5 milissegundos são agora padrão. A adoção de UPS permanece forte dentro da categoria de backup de 26,65%, mas os grupos geradores a diesel estão a perder participação para stacks de hidrogénio e bancos de baterias de grande formato que cumprem os mandatos emergentes de zero emissões. O Galaxy VL de iões de lítio da Schneider Electric e o UPS de células de combustível trinium da Vertiv são emblemáticos da mudança em direção a backup mais limpo e denso.

Os serviços de design e consultoria são o subsegmento de crescimento mais rápido, a crescer a uma CAGR de 9,97% à medida que os clientes exigem designs elétricos e mecânicos holísticos sintonizados para cargas mistas de CPU/GPU. Os empreiteiros de integração reportam backlogs de projetos que se estendem até 2027, incentivando a padronização em torno de blocos modulares de 2-4 MW que podem ser testados em fábrica antes do envio. Esta mudança reduz o trabalho no local enquanto permite um melhor controlo de qualidade, uma consideração vital dada a escassez de técnicos na Europa.

Por Tipo de Data Center: O Colocation Lidera em Meio às Tendências de Externalização Empresarial

O colocation reteve uma participação de receita de 47,40% do mercado de energia para data centers na Europa em 2025, porque as empresas preferem arrendar espaço pronto para IA em vez de financiar renovações elétricas complexas. As instalações multi-inquilino amortizam os custos de conformidade - como a regra de PUE <1,2 da Alemanha - ao longo de bases de clientes mais amplas, criando uma vantagem em termos de desempenho/preço. Os data centers de borda e micro, embora menores, estão a crescer mais rapidamente a uma CAGR de 9,74% graças a implementações de 5G, mobilidade autónoma e manufatura inteligente que não podem tolerar latências >20 milissegundos.

As autoconstruções de hiperescala permanecem fundamentais; o campus irlandês da Microsoft e a expansão da NTT em Frankfurt exemplificam modelos de parceria direta com serviços públicos que ligam alimentações duplas de 400 kV e turbinas no local. Estes investimentos isolam os operadores de redes públicas congestionadas enquanto permitem a experimentação com híbridos de hidrogénio, bateria e volante de inércia. A diferença competitiva entre especialistas em colocation e operadores de hiperescala que fazem construção própria está a diminuir à medida que ambos adotam núcleos de energia pré-fabricados e suites avançadas de monitorização.

Por Setor de Utilizador Final: TI e Telecomunicações Impulsionam a Procura de Infraestrutura de IA

As entidades de TI e telecomunicações consumiram 37,55% do tamanho do mercado de energia para data centers na Europa em 2025, refletindo papéis simultâneos como espinha dorsal de rede e fornecedor de plataforma de IA. Os clusters de GPU para modelos de linguagem puxam agora 30 kW-60 kW por rack continuamente, obrigando as operadoras de telecomunicações a duplicar a capacidade elétrica em muitos escritórios centrais legados. O BFSI segue de perto, exigindo arquiteturas de alimentação dupla de Nível IV para satisfazer a latência de negociação algorítmica e a redundância regulatória.

A saúde e as ciências da vida estão a expandir-se mais rapidamente a uma CAGR de 9,42%, à medida que as cargas de trabalho de genómica e descoberta de fármacos requerem execuções de computação de semanas sem qualquer interrupção. Os gigantes farmacêuticos reservam rotineiramente blocos de energia de 10+ MW para simulações de dobragem de proteínas. O governo e a defesa, a manufatura, os media e o retalho trazem cada um perfis de carga distintos - variando desde fazendas de renderização intermitente até motores de análise de fraude sempre ativos - impulsionando a personalização na topologia de distribuição e na química dos UPS.

Por Capacidade de Energia: As Instalações de Grande Escala Dominam o Valor de Mercado

Os sites acima de 3 MW detinham 42,30% da participação do mercado de energia para data centers na Europa em 2025, sublinhando a atração gravitacional da economia de hiperescala. Os operadores aqui implementam blocos de 20-40 MW por edifício, frequentemente apoiados por subestações de 150 MVA e ligações de transmissão de 220 kV. No entanto, o nível de 1,1-3 MW está projetado para crescer a uma CAGR de 9,66%, impulsionado por construções regionais e específicas de setor vertical que se alinham com as pegadas de micro-redes de energias renováveis. Os módulos híbridos de hidrogénio-bateria padronizados de 2 MW podem agora ser transportados e interligados em 15 meses, em comparação com mais de 30 meses para expansões em instalações já existentes.

As instalações de ≤500 kW permanecem nicho mas indispensáveis para casos de uso de borda e recuperação de desastres. Em centros urbanos com restrições de energia, os operadores por vezes ligam múltiplos micro sites em clusters virtuais, orquestrados por controladores de energia definidos por software que distribuem a carga com base em sinais tarifários e de intensidade de carbono.

Por Padrão de Nível: O Nível III Equilibra Confiabilidade e Eficiência de Custos

Os sites de Nível III representaram 61,25% da receita de mercado em 2025, oferecendo redundância N+1 que satisfaz a maioria dos SLAs empresariais sem duplicar os gastos com hardware. No entanto, o Nível IV está a crescer mais rapidamente a uma CAGR de 10,12% porque os mandatos de nuvem financeira, de saúde e soberana exigem cada vez mais topologias 2N tolerantes a falhas. A certificação de Nível IV abrange agora a prova de manutenibilidade simultânea e declarações de proveniência renovável, combinando conformidade de fiabilidade com sustentabilidade. As pegadas de Nível I/II continuam a diminuir, relegadas para cargas de trabalho de desenvolvimento e teste, arquivo e menos críticas que toleram tempos de inatividade ocasionais.

Análise Geográfica

A Alemanha ancora o mercado de energia para data centers na Europa, auxiliada por uma mistura de energias renováveis de 62,7% em 2024 e uma via regulatória acelerada que classifica os data centers como infraestrutura crítica. As reservas de energia controladas pelos proprietários em Frankfurt excedem 1 GW, mas os longos tempos de espera empurram os novos desenvolvimentos para o Saarland e a Baixa Saxónia. Os operadores negociam tipicamente alimentações duplas de serviços públicos mais cogeração no local, permitindo PUEs abaixo de 1,25 mesmo a uma temperatura ambiente de 30 °C. O cumprimento do limite de PUE de 1,2 está a acelerar a modernização de refrigeradores de velocidade variável e transformadores de estado sólido.

O Reino Unido combina forte procura com aguda escassez de rede elétrica. As tarifas de energia nas Docas de Londres sobem para USD 215 por kW mensalmente, levando os operadores de data centers a expandir para o norte, para a Escócia e o Nordeste de Inglaterra, onde a penetração de energias renováveis é elevada e os terrenos mais baratos. O campus de 1,1 GW da QTS em Northumberland incorpora esta mudança, aproveitando a proximidade dos corredores de energia eólica offshore. As leis de soberania de dados pós-Brexit canalizam as cargas de trabalho sensíveis para instalações domésticas, reforçando o crescimento apesar dos custos de construção mais elevados.

A França ocupa o terceiro lugar, aproveitando uma rede elétrica de base nuclear que proporciona eletricidade estável e de baixo carbono. Os clusters de Paris e Marselha desfrutam de ampla capacidade de fibra e aterragens de cabos submarinos, tornando-os atrativos para o treino de IA e a entrega de conteúdos. O plano da Data4 para um campus de IA de 1 GW a sul de Paris sublinha a confiança nas perspetivas energéticas do país. Os regulamentos ambientais impõem esquemas de reutilização de calor; vários operadores parisienses alimentam agora circuitos de aquecimento urbano que aquecem mais de 20.000 apartamentos a cada inverno.

Os Países Baixos enfrentam uma moratória de uma década em Noord-Holland devido à saturação da rede elétrica. Os promotores estão a direcionar-se para Eindhoven e Groningen enquanto fazem pressão para leilões de capacidade provisória. As regras neerlandesas também impõem limites de intensidade de carbono, empurrando os designs para energias renováveis correspondidas 24/7 e participação em redes inteligentes que podem reduzir a carga em 15 segundos durante os picos nacionais. Embora o crescimento diminua perto do Amsterdam IX, o mercado continua a ser estrategicamente vital graças à bolsa de internet mais densa da Europa.

Cenário Competitivo

O mercado de energia para data centers na Europa apresenta consolidação moderada. A Schneider Electric lidera com uma fatia de receita de 36,7% em quadros elétricos, UPS e suites de DCIM, alavancando portfólios verticalmente integrados que simplificam a aquisição para operadores de hiperescala. ABB, Siemens, Vertiv e Eaton completam o nível superior, cada um excedendo 10% da participação regional. A sua dominância decorre de prazos de entrega globais certificados em fábrica, amplas redes de serviço e pipelines internos de I&D que suportam plataformas térmicas e elétricas de próxima geração.

A atividade disruptiva centra-se nas células de combustível de hidrogénio e nos barramentos de alta densidade. O projeto de data center de hidrogénio off-grid da ECL e o ensaio de células de combustível de hidrogénio da Microsoft na Irlanda ilustram a incursão de especialistas em energia num domínio outrora dominado pelos fabricantes de equipamentos originais de grupos geradores a diesel. Colaborações como as centrais de energia no local à escala de gigawatts da Eaton-Siemens Energy sublinham a movimentação estratégica em direção a serviços públicos de energia privados. As startups focadas em unidades de distribuição de energia por rack de 60 kW e acima e painéis de disjuntores assistidos por IA estão a atrair capital de risco, com o objetivo de abastecer fileiras de contentores de borda onde o espaço e as janelas de manutenção são mínimos.

A concorrência entre fornecedores depende cada vez mais de software. Os algoritmos de manutenção preditiva que antecipam o disparo de disjuntores e a degradação de baterias diferenciam agora as ofertas. O EcoStruxure da Schneider, o Environet da Vertiv e o Ability™ Energy Manager da ABB alimentam telemetria em tempo real em painéis de controlo em nuvem, permitindo que os operadores arbitrem cargas de trabalho com base em sinais de carbono, custo e margem elétrica. Dada a complexidade do mosaico regulatório da Europa, os relatórios de conformidade de ponta a ponta evoluíram para um ponto de venda fundamental.

Líderes do Setor de Energia para Data Centers na Europa

Schneider Electric SE

ABB Ltd.

Legrand SA

Eaton Corporation

Vertiv Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Eaton e Siemens Energy estabeleceram uma parceria para comercializar soluções à escala de central elétrica que eliminam os grupos geradores a diesel, reduzindo as emissões de CO₂ em 50% e encurtando os cronogramas de entrega em dois anos.

- Março de 2025: A ECL apresentou o TerraSite-TX1, uma plataforma de data center de 1 GW alimentada a hidrogénio e impressa em 3D, sinalizando a intenção de replicar o modelo em toda a Europa.

- Fevereiro de 2025: A Microsoft concluiu a primeira implementação europeia de células de combustível de hidrogénio à escala de megawatt no seu campus de Dublin, alinhando-se com o seu compromisso de carbono negativo até 2030.

- Janeiro de 2025: A Schneider Electric projetou um crescimento de dois dígitos até 2027 e reservou USD 140 milhões para expandir a capacidade de manufatura europeia para as linhas de UPS e quadros elétricos.

Âmbito do Relatório do Mercado de Energia para Data Centers na Europa

A energia para data centers envolve a instalação, gestão e monitorização das unidades de energia para melhorar a eficiência energética dentro do data center. Vários data centers em todo o mercado global estão a adotar sistemas UPS redundantes 2N para lidar com vários designs de alimentação da instalação e falhas frequentes, incluindo soluções energeticamente eficientes noutros segmentos, incluindo PDU, Barramento, etc.

O Mercado de Energia para Data Centers na Europa é segmentado por Tipo (Soluções (Unidade de Distribuição de Energia, UPS, Barramento, Outras Soluções), Serviços (Consultoria, Integração de Sistemas, Serviço Profissional)), Aplicação de Utilizador Final (Tecnologias da Informação, Manufatura, BFSI, Governo, Telecomunicações), País (Reino Unido, Alemanha, Itália, Resto da Europa).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima mencionados.

| Por Solução | Soluções de Distribuição de Energia |

| Soluções de Backup de Energia | |

| Por Serviço | Design e Consultoria |

| Integração de Sistemas | |

| Suporte e Manutenção |

| Instalações de Colocation |

| Data Centers Empresariais / de Borda / Micro |

| Instalações de Hiperescala / Autoconstrução |

| BFSI |

| TI e Telecomunicações |

| Governo e Defesa |

| Manufatura e Industrial |

| Media e Entretenimento |

| Saúde e Ciências da Vida |

| Retalho e Comércio Eletrónico |

| Menor ou igual a 500 kW |

| 501 kW - 1 MW |

| 1,1 - 3 MW |

| Superior a 3 MW |

| Nível I e II |

| Nível III |

| Nível IV |

| Alemanha |

| Reino Unido |

| França |

| Países Baixos |

| Irlanda |

| Espanha |

| Itália |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Polónia |

| Por Tipo | Por Solução | Soluções de Distribuição de Energia |

| Soluções de Backup de Energia | ||

| Por Serviço | Design e Consultoria | |

| Integração de Sistemas | ||

| Suporte e Manutenção | ||

| Por Tipo de Data Center | Instalações de Colocation | |

| Data Centers Empresariais / de Borda / Micro | ||

| Instalações de Hiperescala / Autoconstrução | ||

| Por Setor de Utilizador Final | BFSI | |

| TI e Telecomunicações | ||

| Governo e Defesa | ||

| Manufatura e Industrial | ||

| Media e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Retalho e Comércio Eletrónico | ||

| Por Capacidade de Energia | Menor ou igual a 500 kW | |

| 501 kW - 1 MW | ||

| 1,1 - 3 MW | ||

| Superior a 3 MW | ||

| Por Padrão de Nível | Nível I e II | |

| Nível III | ||

| Nível IV | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Irlanda | ||

| Espanha | ||

| Itália | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Polónia | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de energia para data centers na Europa até 2032?

Estima-se que o mercado atinja USD 28,76 mil milhões até 2032.

Qual tipo de solução comanda a maior participação de receita?

Os equipamentos de distribuição de energia detêm 73,35% da receita regional em 2025.

A que velocidade está a crescer o segmento de data centers de borda/micro?

Está a expandir-se a um ritmo anual de 9,74% até 2032.

Por que razão as células de combustível de hidrogénio estão a ganhar popularidade?

Proporcionam energia de zero emissões e independente da rede elétrica que ajuda os operadores a contornar as proibições de diesel e as filas de capacidade.

Que país lidera em energia para data centers respaldada por energias renováveis?

A Alemanha lidera, obtendo 62,7% da sua eletricidade a partir de energias renováveis em 2024.

Que padrão de nível domina as novas construções europeias?

O Nível III permanece prevalente, fornecendo 61,25% da receita de 2025 graças ao seu equilíbrio entre disponibilidade e custo.

Página atualizada pela última vez em: