Dimensão e Quota do Mercado de Vinho da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

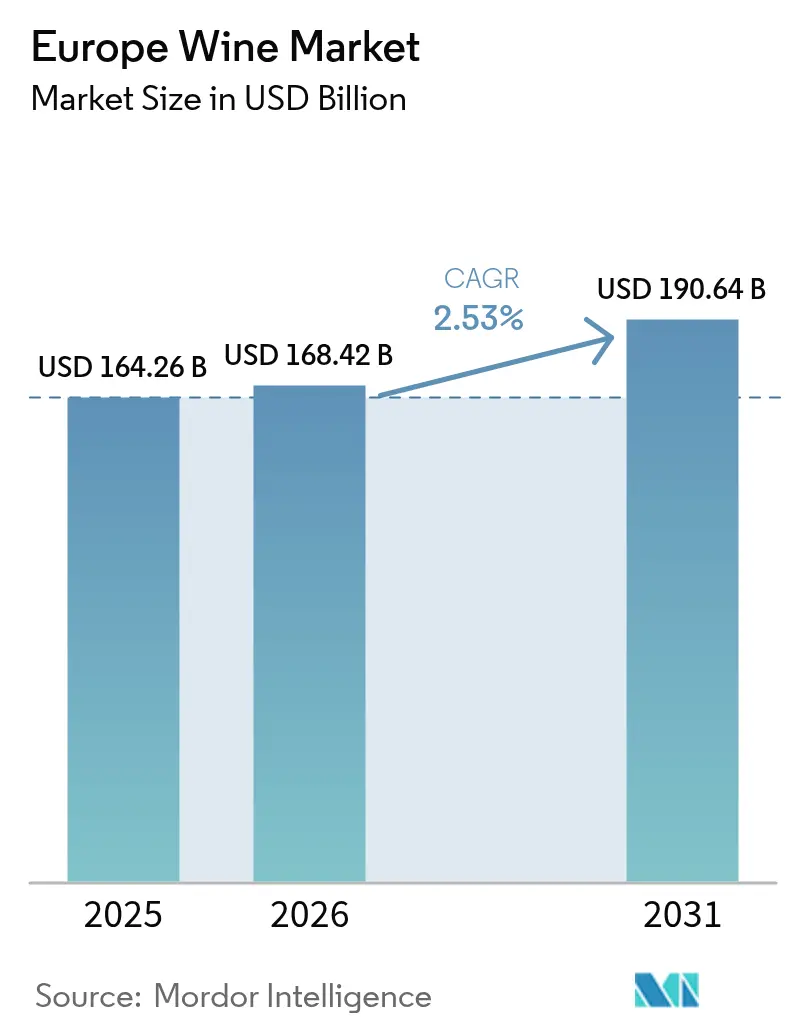

| Tamanho do mercado no ano base (2025) | 164.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 168.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 190.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.53% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vinho da Europa por Mordor Intelligence

A dimensão do mercado de vinho da Europa em 2026 é estimada em USD 168,42 mil milhões, crescendo a partir do valor de 2025 de USD 164,26 mil milhões com projeções para 2031 a indicar USD 190,64 mil milhões, crescendo a um CAGR de 2,53% entre 2026 e 2031. O mercado demonstra uma expansão moderada à medida que os padrões de consumo profundamente enraizados se alinham com a crescente sofisticação do consumidor, particularmente na sua preferência por vinhos premium e métodos de produção ambientalmente responsáveis. O ressurgimento do setor de restauração de alta qualidade, o renovado interesse em experiências de enoturismo e a proliferação de plataformas digitais de vendas diretas ao consumidor geraram substanciais oportunidades de diversificação de receita em toda a indústria de vinho europeia. Os produtores de vinho estão a responder às rigorosas exigências regulatórias da UE e às expectativas em evolução dos consumidores, investindo em certificações orgânicas, desenvolvendo soluções de embalagem ecológica e implementando sistemas de rotulagem com código QR para garantir total transparência na cadeia de abastecimento.

Principais Conclusões do Relatório

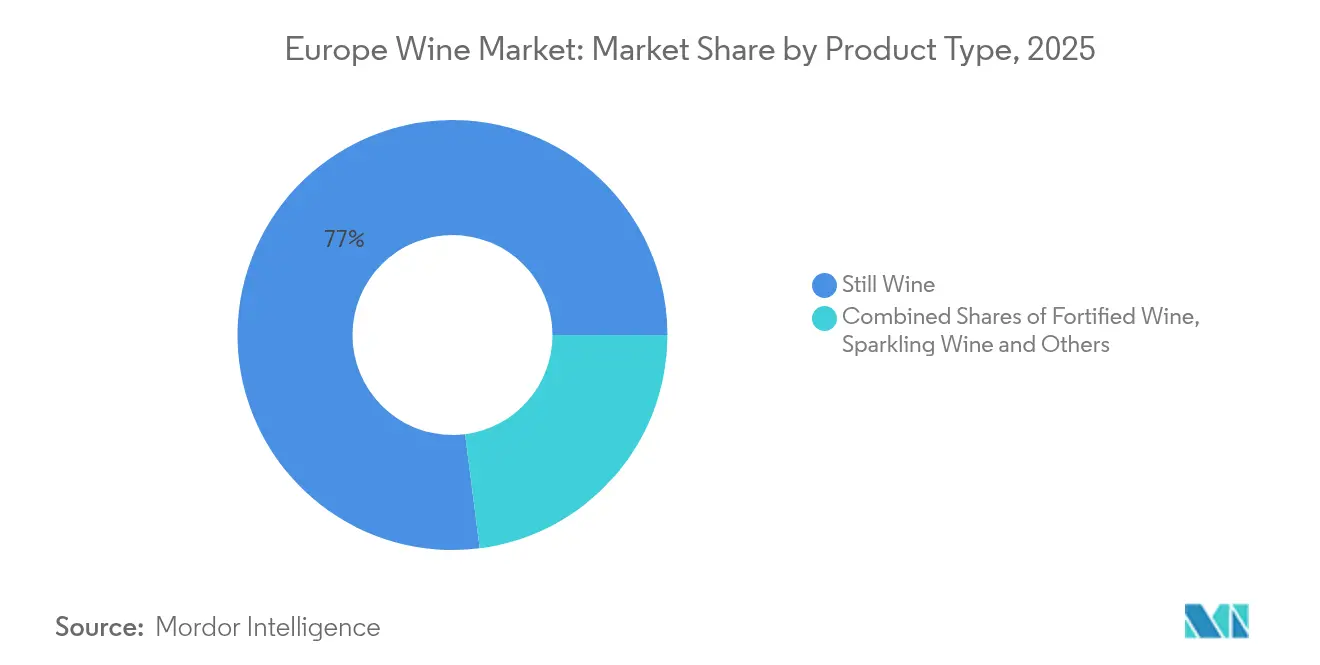

- Por tipo de produto, o Vinho Tranquilo liderou com 77,02% da quota do mercado de vinho da Europa em 2025, enquanto o Vinho Espumante deverá expandir-se a um CAGR de 3,71% até 2031.

- Por cor, o Vinho Tinto representou 45,94% da dimensão do mercado de vinho da Europa em 2025 e o Vinho Rosé deverá registar o CAGR mais rápido de 3,49% entre 2026 e 2031.

- Por utilizador final, as Mulheres representaram 59,68% da quota de consumo em 2025, enquanto os consumidores masculinos deverão registar um CAGR de 3,55% até 2031.

- Por canal de distribuição, o Canal Off-Trade deteve 61,98% do valor em 2025, mas prevê-se que o Canal On-Trade cresça a um CAGR de 3,66% durante 2026-2031 com a recuperação do enoturismo.

- Por geografia, a França dominou com uma quota de 23,95% em 2025, enquanto o Reino Unido deverá crescer mais rapidamente a um CAGR de 3,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Vinho da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preferência do consumidor por vinhos tradicionais com expressão de terroir | +0.8% | França, Itália, Espanha, Alemanha | Longo prazo (≥ 4 anos) |

| Elevada qualidade e diversidade de variedades de vinho produzidas na Europa | +0.6% | Global, com concentração nas regiões centrais da UE | Médio prazo (2-4 anos) |

| Enoturismo estabelecido e experiências relacionadas com vinho que atraem consumidores | +0.4% | França, Itália, Espanha, Portugal | Médio prazo (2-4 anos) |

| Crescente popularidade de vinhos com baixo teor alcoólico e sem álcool | +0.3% | Norte da Europa, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Inovação em tecnologias de produção vinícola e gestão de vinhas | +0.2% | Em toda a UE, com foco nas regiões mediterrânicas | Longo prazo (≥ 4 anos) |

| Crescente interesse em vinhos artesanais e naturais | +0.3% | Mercados urbanos em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência do Consumidor por Vinhos Tradicionais com Expressão de Terroir

Os consumidores europeus manifestam uma forte inclinação para vinhos autênticos que incorporam as características distintivas das suas origens geográficas e honram os métodos de produção tradicionais, resultando numa maior procura por vinhos com Denominação de Origem Protegida (DOP). O regulamento de indicações geográficas da União Europeia (UE) 2024/1143 oferece medidas de proteção reforçadas para as regiões vinícolas, com 1.085 regiões vinícolas europeias a produzir atualmente vinhos com rótulo DOP [1]Fonte: União Europeia, "Regulamento (UE) 2024/1143," europa.eu. Este abrangente enquadramento regulatório apoia o desenvolvimento da produção de vinho premium, uma vez que os vinhos que expressam as suas características únicas de terroir geram margens de lucro substanciais e estabelecem relações duradouras com os consumidores através do seu rico património regional. Avaliações recentes de vulnerabilidade às alterações climáticas identificaram riscos de exposição significativos em regiões como a Roménia, a Croácia e a Itália, podendo aumentar o valor de mercado dos vinhos produzidos através de métodos tradicionais nessas áreas. Este desenvolvimento de mercado alinha-se com a evolução do comportamento do consumidor, que enfatiza decisões de compra informadas e focadas na qualidade, onde os consumidores priorizam a excelência e a autenticidade do vinho em detrimento do consumo por volume.

Elevada Qualidade e Diversidade de Variedades de Vinho Produzidas na Europa

A Europa mantém a sua posição dominante no mercado na produção de vinho fino, representando uma expressiva maioria da produção mundial de vinho fino. Esta liderança decorre do estabelecido património vitícola da região, da expertise tradicional em vinificação e dos diversos microclimas que criam condições ideais de cultivo. Os produtores de vinho italianos projetam aumentos notáveis nas vendas e nas exportações, com os vinhos espumantes a demonstrar um desempenho de receita particularmente robusto em comparação com os vinhos tranquilos. O mercado exibe uma clara divisão entre segmentos de preço, com os vinhos premium a registar um crescimento substancial enquanto os vinhos de gama média enfrentam um declínio nas vendas, indicando uma significativa migração do consumidor para ofertas de maior qualidade. A especialização regional continua a fortalecer-se, evidenciada pelo notável desempenho nas exportações do Prosecco e pela impressionante expansão das vendas de vinho espumante inglês ao longo dos últimos anos.

Enoturismo Estabelecido e Experiências Relacionadas com Vinho que Atraem Consumidores

O enoturismo continua a gerar valor económico substancial, particularmente exemplificado pela contribuição da indústria de vinho francesa para o emprego e as receitas fiscais através das atividades turísticas. A evolução das experiências de enoturismo através da transformação digital permitiu às adegas implementar tecnologias inovadoras, como códigos QR e elementos virtuais, aumentando o envolvimento dos visitantes enquanto preserva as autênticas ligações humanas essenciais às experiências com vinho. A investigação demonstra preferências distintas entre os turistas do vinho, com visitantes italianos e turcos a valorizarem ambos as visitas guiadas por especialistas, mas a diferirem nas suas prioridades - os italianos apreciam a estética da adega, enquanto os visitantes turcos enfatizam a importância das sessões informativas antes da visita. Na sequência da recuperação pós-pandemia, verificou-se um aumento notável na procura por experiências de turismo rural, criando oportunidades para regiões vinícolas que apresentam encontros autênticos e sustentáveis com o terroir local e o património cultural.

Crescente Popularidade de Vinhos com Baixo Teor Alcoólico e Sem Álcool

O mercado de vinho sem álcool e com baixo teor alcoólico (NOLO) em França atingiu um valor de mercado substancial, demonstrando um crescimento robusto nos últimos anos. As investigações de mercado mostram que a maioria dos consumidores franceses está a reduzir ativamente o seu consumo de álcool, refletindo uma mudança mais ampla em direção a hábitos de consumo consciente. O panorama retalhista evoluiu significativamente, com lojas especializadas em produtos NOLO a expandir a sua presença em toda a França, melhorando a acessibilidade aos produtos em todo o país. Esta transformação é particularmente notória entre a geração mais jovem, onde uma parte considerável dos adolescentes optou pela total abstinência de álcool. Os produtores de vinho europeus adaptaram-se estrategicamente a estas mudanças nas preferências dos consumidores, desenvolvendo opções desalcoolizadas nos seus portefólios, direcionadas especificamente para os consumidores millennials e da Geração Z, que procuram equilibrar o envolvimento social com escolhas de estilo de vida conscientes em termos de saúde.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade regulatória e de rotulagem nos diferentes estados-membros da UE | -0.4% | Em toda a UE, com impacto particular no comércio transfronteiriço | Curto prazo (≤ 2 anos) |

| Mudança nas preferências dos consumidores para cerveja, bebidas espirituosas ou outras bebidas | -0.6% | Norte da Europa, mercados urbanos | Médio prazo (2-4 anos) |

| Aumento do custo e disponibilidade de insumos agrícolas e escassez de mão de obra | -0.5% | Regiões mediterrânicas, Europa Oriental | Curto prazo (≤ 2 anos) |

| Preocupações ambientais com o uso de água e a aplicação de pesticidas | -0.3% | Sul da Europa, regiões afetadas pela seca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória e de Rotulagem nos Diferentes Estados-Membros da União Europeia

As abrangentes regulamentações da União Europeia sobre rotulagem de vinho, que entraram em vigor a 8 de dezembro de 2023, introduzem requisitos obrigatórios de informação nutricional detalhada e listas completas de ingredientes nos produtos de vinho [2]Fonte: Fundação Nacional de Ciências, "Reforço da Transparência na Indústria de Vinho da UE," nsf.org. Estes requisitos apresentam desafios significativos de conformidade para os produtores de vinho, particularmente devido à diversidade de requisitos linguísticos nos diferentes estados-membros. Embora as soluções digitais e os códigos QR ofereçam aos produtores um caminho prático e economicamente eficiente para a conformidade, a tarefa de gerir múltiplos enquadramentos regulatórios nos mercados da UE aumenta as despesas operacionais e estabelece barreiras substanciais à entrada no mercado, impactando especialmente os produtores de pequena e média dimensão. Este regulamento representa a modificação mais substancial aos requisitos de rotulagem de vinho em mais de um século, obrigando os fabricantes a encontrar um equilíbrio eficaz entre a manutenção de uma comunicação transparente com o consumidor e a gestão das suas despesas relacionadas com a conformidade. A interpretação inconsistente e os padrões de execução variáveis entre os diferentes estados-membros introduziram complicações nas operações de comércio transfronteiriço, potencialmente comprometendo as vantagens do mercado unificado de que os produtores de vinho europeus historicamente beneficiaram.

Mudança nas Preferências dos Consumidores para Cerveja, Bebidas Espirituosas ou Outras Bebidas

O consumo de vinho europeu apresenta uma trajetória descendente significativa em comparação com anos anteriores, impulsionado principalmente pela mudança de preferências entre os consumidores mais jovens, que se orientam cada vez mais para bebidas alcoólicas alternativas e opções sem álcool. O mercado de vinho alemão enfrenta desafios sem precedentes, com a quota do mercado interno a atingir o seu ponto mais baixo à medida que os consumidores demonstram uma clara preferência por vinhos importados a preços acessíveis e escolhas de bebidas alternativas. Esta mudança nos padrões de consumo estende-se globalmente, refletindo mudanças fundamentais nos hábitos de consumo influenciadas pela crescente consciencialização para a saúde, considerações financeiras e preferências de estilo de vida em evolução. A transformação é particularmente notória nos mercados urbanos, onde a cerveja artesanal, as bebidas espirituosas premium e as bebidas sem álcool inovadoras competem ativamente com o consumo tradicional de vinho. Em resposta, os produtores de vinho estão a ajustar estrategicamente os seus portefólios de produtos e as suas abordagens de marketing para manter a relevância no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Vinhos Espumantes Impulsionam o Crescimento Premium

O Vinho Tranquilo mantém a sua posição dominante no mercado com uma quota de 77,02% em 2025, demonstrando a sua importância fundamental no consumo de vinho europeu e nas tradições culturais. A dominância desta categoria reflete as preferências dos consumidores por experiências vinícolas tradicionais e a sua integração nas refeições diárias e ocasiões sociais nos lares europeus.

O Vinho Espumante demonstra um robusto desempenho no mercado com um CAGR projetado de 3,71% até 2031, impulsionado pela crescente preferência dos consumidores por bebidas de celebração e pela crescente procura por produtos premium. O notável desempenho do Prosecco, superando 1 mil milhões de garrafas nas exportações durante 2024, evidencia a sua bem-sucedida penetração nos mercados asiáticos e a ressonância junto dos segmentos demográficos de consumidores mais jovens. Enquanto o Champagne enfrenta desafios de mercado com uma redução de 9% nas vendas em 2024, influenciado por fatores económicos e pelo aumento da concorrência de vinhos espumantes alternativos, o Crémant apresenta uma notável solidez de mercado com vendas a atingir 108 milhões de garrafas em 2024.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Cor: Os Vinhos Rosé Capturam as Preferências dos Millennials

O vinho tinto domina o mercado de vinho europeu com uma quota de 45,94% em 2025, refletindo a sua forte significância cultural, particularmente nos países mediterrânicos. A profunda ligação do vinho à gastronomia regional e às práticas tradicionais de refeição continua a impulsionar as preferências dos consumidores, especialmente nos mercados estabelecidos como a França, a Itália e a Espanha, onde o vinho tinto permanece um elemento fundamental das refeições diárias e das reuniões sociais.

O vinho rosé demonstra notáveis dinâmicas de mercado, alcançando a taxa de crescimento mais elevada de 3,49% de CAGR até 2031, apesar da sua menor quota em volume. Esta trajetória de crescimento decorre da crescente aceitação entre os consumidores mais jovens, que valorizam a sua adaptabilidade às diversas ocasiões de refeição e contextos sociais. O vinho branco mantém a sua posição no mercado entre estas duas categorias, beneficiando das condições climáticas em evolução que melhoraram a qualidade das uvas em regiões tradicionalmente conhecidas pela produção de vinho tinto, conduzindo a uma melhoria na oferta de vinhos brancos nas vinhas europeias.

Por Utilizador Final: Os Padrões de Consumo Masculino Evoluem Rapidamente

As mulheres representam 59,68% do consumo de vinho em 2025, demonstrando a sua influência significativa nas decisões de compra doméstica. A sua preferência pelo vinho em reuniões sociais e locais de entretenimento estabeleceu-as como o segmento demográfico de consumo dominante no mercado global de vinho.

Os homens emergiram como o segmento de consumo de crescimento mais rápido, registando um CAGR de 3,55% até 2031. Este crescimento decorre da crescente participação masculina em programas de educação vinícola, do crescente interesse em experiências de harmonização de vinho e gastronomia, e da crescente procura por ofertas de vinho premium. A indústria do vinho alargou com sucesso a sua base de consumidores através da implementação de estratégias de marketing direcionadas, do posicionamento do vinho na categoria de bebidas artesanais e da valorização dos aspetos técnicos da viticultura e dos processos de vinificação.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: A Recuperação do Canal On-Trade Acelera

Os canais Off-Trade mantêm uma posição dominante com uma quota de mercado de 61,98% em 2025, operando através de uma extensa rede de lojas especializadas em bebidas alcoólicas, supermercados e plataformas online. Estes canais capturam com sucesso as preferências dos consumidores ao oferecer experiências de compra convenientes e estruturas de preços competitivos, permitindo aos clientes adquirir os seus vinhos preferidos ao seu próprio ritmo e comparar opções de forma eficaz.

Os canais On-Trade demonstram um robusto potencial de crescimento com um CAGR projetado de 3,66% até 2031, impulsionado pelo ressurgimento das atividades de enoturismo e pela expansão substancial da indústria de restauração. O comportamento do consumidor pós-pandemia revela uma mudança marcada para o consumo experiencial, com os estabelecimentos On-Trade a tornarem-se locais privilegiados para ofertas de vinho premium. Estes locais criam ambientes imersivos para a descoberta e educação vinícola, estabelecendo ligações mais profundas entre consumidores e marcas, o que se traduz naturalmente numa maior fidelidade à marca e em compras repetidas consistentes.

Análise Geográfica

O mercado de vinho europeu continua a ser dominado pela França, que detém uma substancial quota de mercado de 23,95% em 2025. Como a maior economia vinícola da região, a França manteve com sucesso a sua posição de liderança apesar de enfrentar desafios de produção significativos que resultaram numa redução de 22% na produção para 37,4 milhões de hectolitros. As exportações de vinho do país permanecem robustas em EUR 12,1 mil milhões em 2024, com um foco estratégico nos segmentos premium onde a autenticidade do terroir tradicional e as prestigiadas denominações AOC permitem margens de lucro mais elevadas. A solidez da indústria de vinho francesa é ainda reforçada pela sua bem desenvolvida infraestrutura de enoturismo e pelo profundamente enraizado posicionamento cultural, que apoia eficazmente as estratégias de premiumização mesmo face às pressões de volume decorrentes dos desafios climáticos e dos padrões de consumo em evolução.

No panorama vinícola europeu em evolução, o Reino Unido afirmou-se como o agente de maior dinamismo do mercado, projetando uma taxa de crescimento constante de 3,32% de CAGR até 2031. Esta notável trajetória de crescimento é sustentada por preferências de consumo cada vez mais sofisticadas e fortes tendências de premiumização. A indústria de vinho doméstica do país revelou particular promessa na categoria de vinho espumante, onde as realizações de produção conduziram a um aumento triplo nas vendas ao longo de um período de cinco anos, demonstrando o potencial significativo do mercado e a crescente aceitação por parte dos consumidores. Outros grandes produtores de vinho europeus demonstraram uma notável resiliência nas suas capacidades de produção. A Itália alcançou um sucesso de mercado significativo com uma faturação de EUR 14 mil milhões e volumes de produção a atingir 44,07 milhões de hectolitros, representando um aumento de 7% em comparação com 2024. Da mesma forma, a Espanha registou um forte desempenho de produção, com 38,1 milhões de hectolitros, assinalando um impressionante aumento de 18% face aos níveis de 2024. Estes números sublinham a robustez da capacidade produtiva da indústria de vinho europeia e a sua capacidade de se adaptar às condições de mercado em mutação.

Panorama Competitivo

O panorama competitivo fragmentado do mercado de vinho europeu apresenta oportunidades significativas tanto para a consolidação do mercado como para estratégias de posicionamento em nichos especializados. A indústria passou por uma reestruturação substancial ao longo de 2024-2025, marcada por transações corporativas notáveis. Em maio de 2025, a Pernod Ricard executou uma desinvestimento estratégico dos seus ativos vinícolas para a Australian Wine Holdco Limited, resultando na formação da Vinarchy. Esta nova entidade emergiu como um player de mercado significativo, gerando mais de 32 milhões de caixas em produção anual e alcançando AUD 2 mil milhões em vendas a retalho. Num desenvolvimento paralelo em abril de 2025, a Constellation Brands implementou uma transformação estratégica do portefólio, focando-se em vinhos premium com preços superiores a USD 15. Isto envolveu o desinvestimento de marcas de grande consumo para a The Wine Group, mantendo a propriedade de ativos de elevada margem, incluindo a Robert Mondavi Winery e a Kim Crawford. Estas decisões estratégicas refletem mudanças mais amplas no setor em direção à premiumização e abordam o desafio fundamental de sustentar o crescimento em mercados que enfrentam declínios de volume.

A integração da tecnologia emergiu como um fator crucial na determinação da vantagem competitiva no setor do vinho. As tecnologias de agricultura inteligente demonstraram benefícios ambientais substanciais, alcançando uma notável redução de 75% no uso de pesticidas e uma diminuição significativa de 33,4% nas emissões de gases com efeito de estufa. A convergência de iniciativas de sustentabilidade e transformação digital criou oportunidades valiosas, particularmente para os produtores de vinho de menor dimensão. Estas empresas podem agora competir eficazmente com empresas maiores e estabelecidas, implementando técnicas de agricultura de precisão e utilizando plataformas digitais de venda direta ao consumidor. A estrutura fragmentada do mercado continua a beneficiar os especialistas regionais em vinho, que mantêm as suas posições competitivas através de ofertas autênticas de terroir e experiências de marketing imersivas, enquanto os players de maior dimensão da indústria se concentram na otimização dos seus portefólios e na expansão da sua presença internacional.

O ambiente regulatório, particularmente os requisitos de rotulagem da UE, estabeleceu barreiras significativas para novos entrantes no mercado. Este enquadramento regulatório favorece potencialmente os produtores de vinho estabelecidos, que dispõem dos recursos e da expertise necessários para navegar por requisitos de conformidade complexos em múltiplos mercados. Estes requisitos contribuíram para uma consolidação gradual da quota de mercado entre empresas bem estabelecidas, que conseguem gerir e adaptar-se eficazmente aos padrões regulatórios em evolução, mantendo a eficiência operacional.

Líderes da Indústria de Vinho da Europa

E. & J. Gallo Winery

Constellation Brands

Castel Group

Pernod Ricard SA

Treasury Wine Estates

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: O FC Barcelona e a Raventós Codorníu assinaram um acordo de patrocínio de cinco temporadas com vigência até 30 de junho de 2029. No âmbito deste acordo, a Raventós Codorníu torna-se o Parceiro Oficial de Vinho e Cava do Espai Barça, fornecendo bebidas premium nas áreas VIP do novo estádio Spotify Camp Nou.

- Junho de 2024: A Accolade Wines lançou a sua marca europeia de vinho premium, Remastered, no retalho de viagem (travel retail), com variedades italianas Sangiovese e Fiano em embalagens modernas e apelativas, concebidas para atrair consumidores mais jovens.

- Maio de 2024: A ALPLA desenvolveu uma garrafa de vinho em PET leve e reciclável que reduz as emissões de carbono em até 50% em comparação com as garrafas de vidro tradicionais, ao mesmo tempo que reduz os custos em até 30%. A garrafa, com apenas 50 gramas, já está a ser utilizada na Áustria e suporta um ciclo de reciclagem garrafa-a-garrafa em toda a Europa, com planos para fabricar vários milhões de unidades anualmente a partir de 2025 utilizando PET reciclado (rPET).

Âmbito do Relatório do Mercado de Vinho da Europa

O vinho é um tipo de bebida alcoólica preparada através da fermentação de uvas, onde o fermento é utilizado no processo de fermentação. As diferentes variedades de uvas e as diversas estirpes de fermentos utilizadas no processo dão origem a numerosos estilos de vinho. O mercado de vinho da Europa é segmentado por tipo de produto, cor, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em vinho tranquilo, vinho espumante e outros tipos de produto. Por cor, o mercado é segmentado em vinho tinto, vinho rosé, vinho branco e outros vinhos. Com base no canal de distribuição, o mercado é classificado em canais on-trade e off-trade. O canal off-trade é ainda classificado em supermercados/hipermercados, lojas especializadas, lojas de retalho online e outros canais de distribuição. O mercado regional é também segmentado geograficamente em Espanha, Reino Unido, França, Alemanha, Itália e Resto da Europa. Para cada segmento, a dimensão e as previsões do mercado foram realizadas com base no valor (em mil milhões de USD).

| Vinho Fortificado |

| Vinho Tranquilo |

| Vinho Espumante |

| Outros |

| Vinho Tinto |

| Vinho Branco |

| Vinho Rosé |

| Homens |

| Mulheres |

| On-Trade | |

| Off-Trade | Lojas Especializadas/Lojas de Bebidas Alcoólicas |

| Outros Canais Off-Trade |

| Alemanha |

| Reino Unido |

| Itália |

| França |

| Espanha |

| Países Baixos |

| Polónia |

| Bélgica |

| Suécia |

| Resto da Europa |

| Por Tipo de Produto | Vinho Fortificado | |

| Vinho Tranquilo | ||

| Vinho Espumante | ||

| Outros | ||

| Por Cor | Vinho Tinto | |

| Vinho Branco | ||

| Vinho Rosé | ||

| Por Utilizador Final | Homens | |

| Mulheres | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas Especializadas/Lojas de Bebidas Alcoólicas | |

| Outros Canais Off-Trade | ||

| Por País | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de vinho da Europa?

É avaliado em USD 168,42 mil milhões em 2026 e projeta-se que atinja USD 190,64 mil milhões até 2031.

Que categoria de produto apresenta o crescimento mais rápido na Europa?

O Vinho Espumante, suportado pelo crescimento acentuado das exportações de Prosecco, deverá registar um CAGR de 3,71% de 2026 a 2031.

Que geografia detém a maior quota nas vendas de vinho europeu?

A França lidera com 23,95% da receita regional, graças ao seu portefólio de denominações AOC e à sua sólida base de exportação.

Que canal deverá superar os restantes nas vendas de vinho?

Os pontos de venda On-Trade, como restaurantes e bares de vinho, deverão crescer a um CAGR de 3,66% com base na recuperação do turismo.

Página atualizada pela última vez em: