Tamanho e Participação do Mercado de Cerveja na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 308.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 376.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.04% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cerveja na Europa por Mordor Intelligence

O tamanho do mercado de cerveja europeu deverá crescer substancialmente, aumentando de USD 308,51 bilhões em 2026 para USD 376,06 bilhões até 2031, a um CAGR de 4,04%. Em termos de volume de mercado, espera-se que o mercado cresça de 36,81 bilhões de litros em 2026 para 41,43 bilhões de litros até 2031, a um CAGR de 2,39% durante o período de previsão (2026-2031). Os produtores de cerveja estão cada vez mais focados em produtos premium, que atendem às preferências evolutivas dos consumidores por bebidas de maior qualidade. Adicionalmente, há uma expansão significativa nas ofertas de cerveja com baixo e nenhum teor alcoólico, alinhando-se com a crescente demanda por opções mais saudáveis e orientadas para o estilo de vida. Além disso, a adoção de embalagens recicláveis está ganhando força, refletindo tanto as preocupações ambientais quanto as pressões regulatórias. Essas tendências contribuem coletivamente para preços médios de venda mais elevados, mesmo à medida que os volumes gerais de cerveja se estabilizam.

Principais Conclusões do Relatório

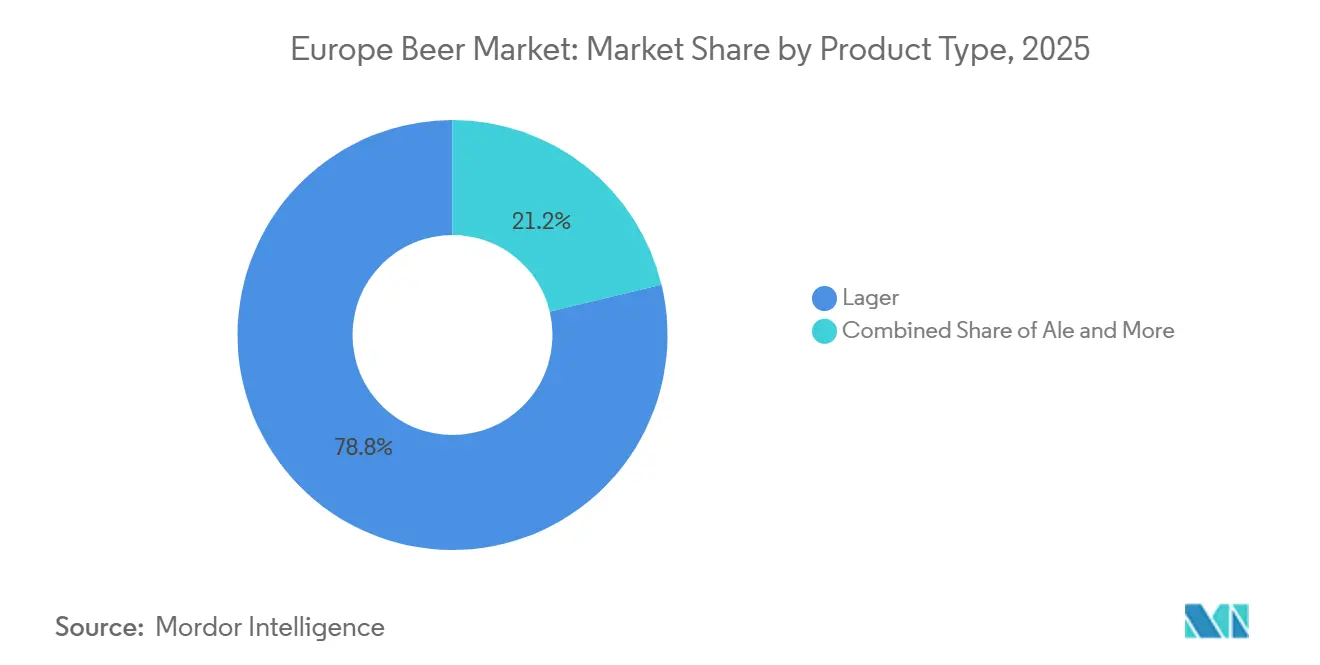

- Por tipo de produto, a lager deteve 78,76% da participação do mercado de cerveja europeu em 2025; a ale está projetada para registrar o maior CAGR de 5,66% até 2031.

- Por categoria, o segmento standard representou 85,65% do tamanho do mercado de cerveja europeu em 2025, enquanto o premium está previsto para expandir a um CAGR de 4,72% até 2031.

- Por tipo de embalagem, as garrafas dominaram com uma participação de receita de 42,35% em 2025; espera-se que as latas exibam o CAGR mais forte de 5,05% ao longo do período de previsão.

- Por canal de distribuição, o off-trade controlou uma participação de receita de 51,22% em 2025, enquanto o on-trade deverá registrar um CAGR de 4,76% até 2031.

- Por geografia, o Reino Unido comandou uma participação de 21,32% nas vendas de 2025, enquanto a França está definida para registrar o CAGR mais rápido de 4,65% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Cerveja na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Renascimento da Cerveja Artesanal | +1.2% | Global, com concentração no Reino Unido, Alemanha e França | Médio prazo (2-4 anos) |

| Formatos Inovadores de Produto e Sabor | +0.8% | Europa Ocidental, expandindo para a Europa Central | Curto prazo (≤ 2 anos) |

| Expansão de Cerveja com Baixo/Nenhum Teor Alcoólico | +1.5% | Global, liderado pela Alemanha e Escandinávia | Longo prazo (≥ 4 anos) |

| Avanços em Tecnologia de Produção de Cerveja | +0.6% | Mercados europeus desenvolvidos, centros tecnológicos | Médio prazo (2-4 anos) |

| Produção de Cerveja Sustentável e Cadeias de Abastecimento | +0.9% | Em toda a Europa, impulsionado pela conformidade regulatória | Longo prazo (≥ 4 anos) |

| Branding Sofisticado e Narrativa de Marca | +0.7% | Mercados premium em toda a Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Renascimento da Cerveja Artesanal

A França, agora sede da maior rede de 2.500 produtores independentes de cerveja da UE, ilustra o paradoxo do renascimento da cerveja artesanal europeia[1]Fonte: Brewers of Europe, "Tendências da Cerveja Europeia 2024", brewersofeurope.eu. Apesar dessa presença florescente, os segmentos artesanais representam apenas 5-10% do volume total do mercado, conforme destaca a Brewers of Europe. Isso sugere que, embora a produção de cerveja artesanal possa não dominar em participação de mercado, a sua influência é palpável, exercendo pressões de premiumização sobre as marcas mainstream. Dados da Brewers of Europe revelaram que em 2024, a Alemanha contava com 836 microcervejarias[2]Fonte: The Brewers of Europe, "TENDÊNCIAS DA CERVEJA EUROPEIA - 2025", brewersofeurope.eu. Além disso, o setor enfrenta pressões de consolidação. O aumento dos custos de produção, com aumentos de 44% no malte de cevada e 20% nas latas de alumínio, está a levar ao encerramento de cervejarias e saídas do mercado. Os grandes grupos cervejeiros, outrora entusiastas das aquisições artesanais, estão agora a mudar de rumo, canalizando recursos para as suas marcas internacionais emblemáticas. Este renascimento da cerveja artesanal gerou um mercado dividido: enquanto produtores artesanais bem-sucedidos defendem a premiumização, muitos outros enfrentam a extinção, reforçando inadvertidamente os grandes produtores que integram com facilidade inovações inspiradas no artesanal sem as complexidades associadas.

Formatos Inovadores de Produto e Sabor

Os produtores de cerveja estão a ir além das categorias tradicionais de cerveja, utilizando a diversificação de sabores para satisfazer os gostos em mudança dos consumidores e sustentar preços premium. Em França, as cervejas artesanais estão projetadas para capturar uma participação de mercado de 27% até 2025, e os produtores de cerveja estão a adotar técnicas inovadoras como a fermentação acelerada para aumentar a eficiência da produção. A sustentabilidade é também um foco fundamental, destacado pelo compromisso da 1664 Blonde com 100% de malte sustentável até 2026. Esta iniciativa, que envolve 120 agricultores e abrange 2.765 hectares, garante a rastreabilidade digital da cevada à garrafa. A tecnologia está a desempenhar um papel fundamental, permitindo que as cervejarias experimentem sabores mantendo uma qualidade consistente. Os sistemas automatizados processam agora 230-235 latas por minuto, oferecendo maior flexibilidade na gestão de receitas. Embora o segmento de cerveja com sabor tenha registado um crescimento de 14% na Europa, os volumes globais diminuíram, sublinhando a necessidade de os produtores de cerveja equilibrarem a novidade com a aceitação do consumidor. O desafio permanece: como escalar esses formatos inovadores sem perder competitividade de custo face aos produtos estabelecidos.

Expansão de Cerveja com Baixo/Nenhum Teor Alcoólico

Projetado para superar a ale como a segunda maior categoria de cerveja do mundo até 2025, os segmentos de cerveja sem álcool estão a testemunhar um crescimento notável. Em 2024, de acordo com a União Europeia, a produção europeia de cerveja atingiu 34,7 bilhões de litros: enquanto a produção de cerveja alcoólica aumentou ligeiramente 0,6%, as variedades com baixo teor alcoólico registaram um aumento de 11,1%, sublinhando uma clara mudança do consumidor em direção à moderação[3]Fonte: Eurostat, "A produção de cerveja aumenta para 34,7 bilhões de litros", ec.europa.eu. Liderando esta mudança, os mercados europeus, particularmente a Alemanha, estão a testemunhar uma queda nos volumes de cerveja tradicional, mas um aumento nas vendas de cerveja sem álcool, impulsionando as vendas a retalho globais para novos máximos. O atrativo das cervejas sem álcool não se limita aos consumidores preocupados com a saúde; é também impulsionado por medidas regulatórias. Por exemplo, com a Irlanda a tornar obrigatória a inclusão de avisos sobre cancro nos rótulos de bebidas alcoólicas, as alternativas sem álcool ganham uma vantagem competitiva. Aproveitando este momentum, a aquisição da Britvic pela Carlsberg em janeiro de 2025 visa reforçar a sua participação no mercado de bebidas sem álcool de 16% para 30%, perspetivando poupanças anuais de custos de EUR 100 milhões. As inovações na produção estão a aperfeiçoar os perfis de sabor, derrubando as barreiras tradicionais de adoção. Entretanto, as parcerias com retalhistas centrados na saúde estão a alargar os canais de distribuição, alcançando públicos além do mercado convencional de cerveja. Estes movimentos sublinham uma crença estratégica: os segmentos sem álcool podem traçar uma trajetória de crescimento, mesmo à medida que o consumo de álcool diminui. No entanto,

Avanços em Tecnologia de Produção de Cerveja

Em meio a perturbações relacionadas com o clima, a produção europeia de cerveja está a ser remodelada por avanços tecnológicos, com foco na automação, sustentabilidade e maior resiliência da cadeia de abastecimento. A startup espanhola Ekonoke demonstra o potencial da inovação com os seus sistemas de cultivo hidropónico de lúpulo. Estes sistemas reduzem o ciclo de crescimento de 6 meses para apenas 3, utilizando 15 vezes menos água. A sua abordagem inovadora atraiu investimentos de Hijos de Rivera e AB InBev. Esta inovação é oportuna, uma vez que a produção europeia de lúpulo sofreu uma queda de 40% devido às alterações climáticas, pondo em risco tanto a qualidade como a disponibilidade da cerveja. A automação na produção de cerveja vai agora além da mera produção. As instalações estão a adotar sistemas que não só aumentam as taxas de produção e melhoram os protocolos de saneamento, mas também permitem uma gestão flexível de receitas em diversas linhas de produtos. A transformação digital na produção de cerveja não se limita à produção. As cervejarias estão a envolver os consumidores através de inovações como códigos QR para transparência da cadeia de abastecimento e plataformas especializadas de comércio eletrónico para vendas diretas. A verdadeira vantagem competitiva pertence aos produtores de cerveja que adotam uma abordagem tecnológica holística, integrando-a de forma contínua na produção, distribuição e envolvimento com o cliente, em vez de perseguirem projetos de automação isolados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência Crescente de Outras Bebidas Alcoólicas | -0.9% | Europa Ocidental, particularmente regiões vinícolas | Médio prazo (2-4 anos) |

| Volatilidade e Disponibilidade de Matérias-Primas | -1.1% | Global, aguda na Europa do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações Ambientais e Pressões de Sustentabilidade | -0.7% | Em toda a Europa, mais rigorosas nos países nórdicos | Longo prazo (≥ 4 anos) |

| Regulamentações Crescentes Contra o Álcool | -0.8% | Em toda a Europa, variando por Estado-Membro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência Crescente de Outras Bebidas Alcoólicas

As bebidas Prontas para Consumir (RTD) estão a emergir como concorrentes formidáveis no mercado de bebidas. A sua aceitação generalizada foi notavelmente destacada na ProWein 2024, onde as RTD foram amplamente apresentadas. Esta crescente popularidade exerce pressão competitiva, especialmente nas regiões vinícolas tradicionais. Aqui, os consumidores estão cada vez mais a gravitar em direção a produtos orientados para a conveniência que oferecem sabores diversificados sem as complexidades da produção de cerveja. O desafio colocado pelas RTD não se limita a simplesmente substituir as bebidas tradicionais. Estão também a competir pelos principais canais de distribuição. Os retalhistas, em busca de margens mais elevadas, estão a dar a estas RTD espaço de prateleira privilegiado e maior atenção de marketing, frequentemente em detrimento das categorias tradicionais de cerveja. Entretanto, os produtores de bebidas espirituosas e vinho, capitalizando o seu reconhecimento de marca estabelecido e redes de distribuição robustas, estão a posicionar-se estrategicamente para aproveitar os momentos de consumo de cerveja. Isto é particularmente evidente entre os consumidores mais jovens, que demonstram uma menor fidelidade à marca e uma maior propensão para experimentar em diversas categorias de bebidas. À medida que as fronteiras entre as categorias tradicionais de bebidas continuam a esbater-se, o panorama competitivo torna-se mais intrincado. Esta evolução obriga os produtores de cerveja a reorientar-se para a inovação e o posicionamento estratégico para salvaguardar a sua participação de mercado, afastando-se da dependência das tendências históricas de consumo.

Volatilidade e Disponibilidade de Matérias-Primas

As alterações climáticas, as tensões geopolíticas e as restrições regulatórias estão a perturbar as cadeias de abastecimento de matérias-primas, pondo em risco a continuidade da produção e a previsibilidade de custos. Em 2024, a União Europeia, a principal produtora mundial de cevada, colheu cerca de 50,4 milhões de toneladas métricas para o ano de comercialização 2024/2025, superando as expectativas, conforme relatado pelo Departamento de Agricultura dos Estados Unidos. No entanto, a variabilidade proteica em França, variando entre 9-12%, introduz inconsistências de qualidade que afetam as especificações de produção de cerveja. As regulamentações da UE sobre pesticidas estão a tornar-se mais rigorosas, limitando o uso de Etoxazol e Bifenazato, o que aumenta as vulnerabilidades na produção de lúpulo. Simultaneamente, as alterações climáticas estão a reduzir os rendimentos europeus de lúpulo em 40%. A investigação sobre grãos alternativos revela que, embora os custos de produção de malte de arroz sejam cerca de 20% mais elevados do que o malte de cevada, o arroz apresenta melhores rendimentos e exige menos terra para uma produção de extrato equivalente. A inflação dos custos de energia está a acrescentar pressão às matérias-primas. Os produtores de cerveja alemães, a enfrentar elevados custos de pessoal e um sentimento de consumo morno, estão a sentir a pressão na competitividade, levando a apelos por alívio fiscal governamental. Para reforçar a resiliência da cadeia de abastecimento, são essenciais estratégias que enfatizem a diversificação e a construção de parcerias de longo prazo com fornecedores, garantindo um equilíbrio entre a otimização de custos e a qualidade e disponibilidade consistentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Lager Enfrenta a Inovação da Ale

Em 2025, a Lager detém uma participação de mercado dominante de 78,76%, mas os segmentos de Ale estão a superar com um CAGR robusto de 5,66% projetado até 2031. Esta mudança sublinha uma evolução no paladar do consumidor, inclinando-se para sabores intrincados e cervejas de inspiração artesanal. À medida que o mercado amadurece, há uma transição notável: os consumidores outrora impulsionados pelo volume da Lager estão agora a gravitar em direção às Ales, valorizando perfis de sabor únicos e dispostos a pagar um prémio. Entretanto, a categoria de Cerveja Sem/Baixo Teor Alcoólico está a crescer, aproveitando a onda de maior consciência de saúde e os incentivos regulatórios em direção a opções de menor teor alcoólico. As variantes especiais e sazonais, agrupadas sob Outros Tipos de Cerveja, podem deter uma menor participação em volume, mas o seu preço premium indica um posicionamento de nicho astuto.

As categorias de cerveja estabelecidas estão a ser remodeladas por segmentos inovadores, que ressoam mais com os valores e estilos de vida dos consumidores de hoje. A cena europeia de cerveja artesanal está em expansão, com a Alemanha e o Reino Unido na vanguarda, enquanto a França, a Espanha e a Itália estão a recuperar, mostrando um apetite crescente por variedades artesanais. Graças aos avanços tecnológicos, os produtores de Ale podem agora produzir em escala sem sacrificar o toque artesanal que os diferencia das Lagers mainstream. Este panorama sugere que, embora a diversificação de portfólios seja crucial, os produtores de cerveja também devem aperfeiçoar as suas competências essenciais. O mercado florescente de Ale exige competências de produção e estratégias de marketing distintas, divergindo dos métodos tradicionais de Lager.

Por Categoria: O Posicionamento Premium Acelera a Criação de Valor

Apesar de a categoria Standard comandar uma participação de 85,65% em 2025, os segmentos premium estão projetados para crescer a um CAGR de 4,72% até 2031. Esta tendência sublinha a mudança do setor em direção à premiumização, enfatizando a extração de valor sobre o volume puro. A disparidade no desempenho das categorias destaca a disposição dos consumidores em pagar mais por qualidade percebida, narrativas de marca autênticas e experiências enriquecidas. Para que o posicionamento premium prospere, as marcas devem entregar qualidade de forma consistente, criar narrativas convincentes e forjar parcerias com canais de distribuição que elevem o seu estatuto de luxo através de ambientes de retalho cuidadosamente selecionados e serviço de excelência.

Embora a categoria Standard permaneça resiliente, impulsionada por consumidores sensíveis ao preço que valorizam a acessibilidade, as suas taxas de crescimento em declínio sugerem uma potencial erosão. Esta mudança pode ser alimentada pela melhoria das condições económicas e por uma base de consumidores mais exigente. O impulso em direção à premiumização é evidente, com marcas como a Birra Moretti a reposicionarem-se com sucesso. Outrora uma importação italiana de nicho, a Birra Moretti ascendeu à liderança do mercado do Reino Unido, graças às suas mensagens de autenticidade mediterrânica e qualidade inabalável. As estratégias de distribuição estão agora a focar-se em canais premium, visando retalhistas especializados, estabelecimentos de hotelaria de luxo e plataformas de venda direta ao consumidor, todos orientados para reforçar as margens. A dinâmica em evolução aponta para uma inclinação de mercado a longo prazo em direção à premiumização. No entanto, os segmentos Standard continuam a desempenhar um papel fundamental, garantindo a manutenção do volume e salvaguardando a participação de mercado perante os desafios competitivos.

Por Tipo de Embalagem: A Sustentabilidade Impulsiona a Adoção de Latas

Impulsionadas por mandatos de sustentabilidade, preferências de conveniência e otimização da cadeia de abastecimento, as latas estão projetadas para crescer a um CAGR de 5,05% até 2031. Em contraste, as garrafas comandaram uma participação de mercado de 42,35% em 2025. Esta mudança na embalagem sublinha uma crescente consciência ambiental, com a reciclabilidade do alumínio a ganhar proeminência sobre a perceção tradicional do vidro como material premium. Os produtores europeus de alumínio, unidos sob o Grupo Europeu de Embalagens de Alumínio, estão a promover um objetivo ambicioso: 100% de reciclagem de latas de bebidas até 2030. A sua estratégia inclui o desenvolvimento de ligas padronizadas que podem utilizar até 100% de conteúdo reciclado.

Enquanto a embalagem em garrafa continua a liderar o mercado, beneficiando de uma imagem premium e de uma preferência dos consumidores pelo vidro em ocasiões formais, enfrenta desafios de crescimento. Estes desafios decorrem do aperto das regulamentações ambientais e do aumento dos custos de transporte do vidro, especialmente quando comparados com a natureza leve do alumínio. Entretanto, a categoria de "outras embalagens" está a evoluir, adotando formatos inovadores. Estes incluem materiais sustentáveis e designs adaptados à conveniência, atendendo a diversos contextos de consumo e gostos demográficos. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens está a apertar o controlo, exigindo um aumento do conteúdo reciclado, 25% até 2025 e 30% até 2030. Esta pressão cria desafios de conformidade, especialmente para formatos que carecem de uma infraestrutura de reciclagem robusta. À medida que os produtores de cerveja navegam neste panorama, estão a tomar decisões estratégicas de embalagem. Estas decisões pesam as escalas da conformidade com a sustentabilidade, eficiência de custos e imagem de marca, com muitos a investir em inovações que não só beneficiam o ambiente mas também mantêm a qualidade do produto e o apelo ao consumidor.

Por Canal de Distribuição: A Recuperação do On-Trade Impulsiona o Crescimento

Apesar de os canais Off-Trade comandarem uma participação de 51,22% em 2025, os canais On-Trade estão projetados para crescer a um CAGR de 4,76% até 2031. Esta tendência sublinha uma recuperação no setor da hotelaria e uma crescente inclinação dos consumidores para experiências sociais, que não só justificam preços premium mas também apresentam oportunidades para um envolvimento mais profundo com a marca. A disparidade nas taxas de crescimento destaca uma mudança pós-pandemia: enquanto os consumidores estão a regressar em massa a bares, restaurantes e locais de entretenimento, mantiveram alguns dos hábitos de compra orientados para a conveniência formados durante os confinamentos. Para que os canais On-Trade prosperem, as cervejarias devem forjar parcerias com operadores de hotelaria. Estes operadores, ao enfatizarem a qualidade, o serviço e as narrativas de marca convincentes, podem elevar as experiências dos clientes e exigir preços mais elevados por unidade do que os seus homólogos de retalho.

À frente do canal Off-Trade estão as Lojas Especializadas/Lojas de Bebidas Alcoólicas e Outros Canais Off-Trade, cada um atendendo a segmentos de consumidores únicos com propostas de valor e ofertas de serviço adaptadas. Os retalhistas especializados, com foco em produtos artesanais e premium, não só comandam margens mais elevadas como também oferecem orientação especializada e seleções cuidadosamente escolhidas, apelando aos consumidores mais exigentes. Em contraste, os Outros Canais Off-Trade, que englobam supermercados, lojas de conveniência e plataformas de comércio eletrónico, priorizam o volume e a conveniência, oferecendo preços competitivos para satisfazer as necessidades dos consumidores mainstream. Esta evolução nos canais de distribuição é impulsionada em grande parte pela transformação digital. As plataformas online facilitam agora as vendas diretas ao consumidor, os serviços de subscrição e as recomendações personalizadas, muitas vezes contornando os intermediários tradicionais do retalho. Para ter sucesso na estratégia de canal, é crucial compreender os variados comportamentos dos consumidores, as expectativas de serviço e as dinâmicas de margem nos diferentes formatos de distribuição, garantindo ao mesmo tempo a consistência da marca e mantendo os padrões de qualidade ao longo de toda a cadeia de abastecimento.

Análise Geográfica

O Reino Unido comandou uma participação de 21,32% nas vendas de 2025, enquanto a França está definida para registar o CAGR mais rápido de 4,65% até 2031. No panorama cervejeiro europeu, três níveis de maturidade revelam tendências distintas. Nas economias ocidentais centrais, a mudança em direção à premiumização tem precedência sobre o crescimento orientado pelo volume. Por exemplo, embora o consumo doméstico de cerveja na Alemanha tenha diminuído, as exportações aumentaram, sublinhando uma estratégia que capitaliza o património e a qualidade da nação. Entretanto, os mercados meridionais de nível médio, como a Espanha e a Itália, não só estão a diversificar-se internacionalmente como também estão a cultivar cenas locais de cerveja artesanal, impulsionando os limites de gastos per capita para cima. Em contraste, os mercados emergentes da Europa Central e Oriental, desde a Polónia até à Roménia, estão a adicionar hectolitros incrementais a estruturas de custo atrativas. No entanto, com a sua menor elasticidade de preços, há uma mudança pronunciada em direção a marcas de valor, especialmente as embaladas em vidro retornável.

Ao abrigo do Pacto Ecológico da UE, os alinhamentos regulatórios estão a apertar as pressões de custos, ainda que de forma desigual. Por exemplo, os países nórdicos adotaram linhas de base de carbono mais rigorosas em comparação com as suas homólogas mediterrânicas. Numa nota mais positiva, as regras padronizadas de rotulagem para contagens calóricas e divulgações de ingredientes estão a facilitar as operações transfronteiriças. O vai-e-vem do turismo complica ainda mais as coisas: veja-se os bares nas ilhas gregas, que transitam de uma pausa de inverno para as movimentadas multidões do verão, testando os limites da agilidade da cadeia de abastecimento. Toda esta dinâmica sugere que as oportunidades mais lucrativas residem onde a premiumização encontra demografias jovens e uma supervisão regulatória mais leve — um ponto ideal atualmente encontrado em França e em alguns estados bálticos.

Os produtores de cerveja, à procura de territórios geopoliticamente estáveis, estão a lançar as suas redes para além da UE, visando mercados como a Suíça e o Reino Unido. Embora os acordos progressivos de reconhecimento mútuo sobre sistemas de depósito de embalagens e selos de impostos especiais de consumo prometam facilitar o comércio, os desafios persistem. Os custos de logística continuam elevados, impulsionados pela escassez de motoristas e pelos impostos sobre combustível. No entanto, as plataformas integradas de planeamento de rotas estão a emergir como um elemento transformador, otimizando os transportes de retorno e minimizando as quilometragens em vazio. Isto não só se traduz em poupanças logísticas como também reforça os preços competitivos no retalho, garantindo que o mercado de cerveja europeu continue a sua trajetória de crescimento, mesmo em meio a uma procura estagnada.

Panorama Competitivo

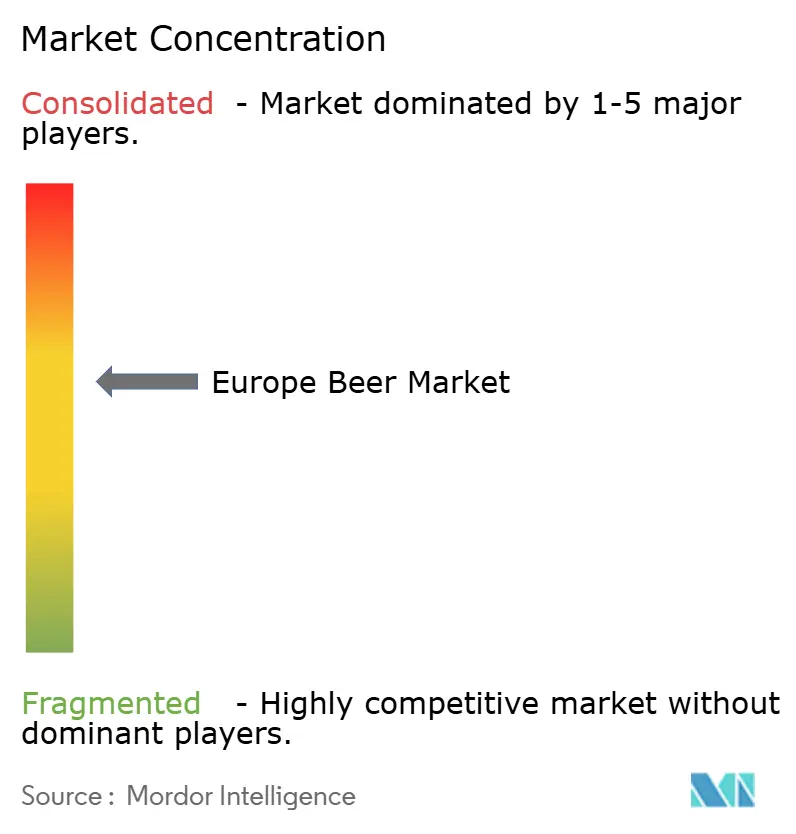

Na Europa, o setor cervejeiro está moderadamente concentrado, com os cinco principais grupos multinacionais a controlar cerca de 65% da produção da região. Esta concentração confere-lhes um poder de negociação significativo sobre fornecedores e retalhistas. AB InBev e Heineken dominam, detendo mais de um terço do volume total. As suas extensas redes de cervejarias em todo o continente não só reduzem as distâncias de transporte como também permitem estratégias de promoção flexíveis. Atualmente, estão a priorizar as ofertas premium em detrimento da expansão do seu portfólio de cerveja artesanal.

Entretanto, os players de médio porte como Royal Unibrew e Asahi Europe estão a realizar aquisições estratégicas, como a norueguesa Hansa Borg, para diversificar os seus portfólios. Não estão apenas a focar-se na cerveja; a sidra e as bebidas energéticas fazem agora parte da mistura, reduzindo a sua dependência de uma única categoria. As marcas nacionais como Mahou-San Miguel aproveitam os laços locais profundamente enraizados e as ligações culinárias, garantindo colocações proeminentes nos mercados locais. Mesmo em áreas onde as marcas globais dominam, a lealdade local da Mahou-San Miguel garante que mantêm uma presença significativa. Embora as marcas de distribuidor estejam a lutar para ganhar tração, deve-se em grande parte aos elevados custos de conformidade com a sustentabilidade. Estes custos dissuadem os retalhistas de estocar produtos menos diferenciados, dando às marcas estabelecidas a oportunidade de manter a sua participação de mercado.

O desempenho operacional está a ser cada vez mais moldado pelos avanços tecnológicos. As cervejarias que adotaram sistemas de recuperação de CO₂ em circuito fechado estão a colher benefícios, poupando até 1,6 kg de CO₂ por hectolitro. Isto não só reduz as emissões de Âmbito 1 como também diminui os encargos com impostos especiais de consumo em regiões com regulamentações rigorosas. Adicionalmente, o rastreamento digital de barris levou a impressionantes taxas de retorno superiores a 98%, reduzindo significativamente a despesa de capital associada aos conjuntos de contentores em circulação. As empresas que conseguem fundir com sucesso os benefícios ambientais com narrativas claras e transparentes não só estão a melhorar as suas posições de mercado como também conseguem comandar prémios de preço mais elevados, contribuindo para o crescimento geral do mercado de cerveja europeu.

Líderes da Indústria de Cerveja na Europa

Asahi Group Holdings Ltd

Carlsberg Group

Anheuser Busch InBev

Heineken N.V.

Molson Coors Beverage Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: No Reino Unido, a Monte Carlo Beer, do Mónaco, forjou uma aliança de distribuição e produção com a Molson Coors Beverage Company. Como resultado desta colaboração, a Molson Coors introduziu uma nova lager com um ABV de 4,8% sob o rótulo Monte Carlo Beer. O processo de produção deste produto é realizado nas cervejarias da Molson Coors em Burton e Tadcaster, que também albergam a marca Blue Moon.

- Agosto de 2025: Em colaboração com a Brewgooder, sediada em Glasgow, a Taybeh Brewing Co. apresentou a sua cerveja mais recente, a lager Sun and Stone, no Reino Unido. Os consumidores britânicos podem agora adquirir a recém-lançada lager Sun and Stone diretamente no site da Brewgooder.

- Julho de 2025: No Reino Unido, o gigante global da cerveja Damm apresentou a Estrella Damm 0.0%, recorrendo a duas décadas de experiência para atender à crescente procura por opções sem álcool num mercado consciente da saúde. A Damm promoveu a Estrella Damm 0.0% como uma cerveja premium sem álcool, oferecendo o mesmo sabor refrescante e carácter da sua renomada lager Estrella Damm, mas sem o álcool.

- Março de 2024: A Krombacher Brauerei, em colaboração com a Starnberger, está prestes a apresentar a marca Starnberger no palco global, levando uma das cervejarias artesanais mais emocionantes da Baviera a um público mais vasto. Embora tradicionalmente focada nos principais mercados de cerveja como a França, a Itália e o Reino Unido, a Starnberger está a traçar um novo rumo, com a Europa do Sudeste como primeira paragem numa jornada mundial.

Âmbito do Relatório do Mercado de Cerveja na Europa

A cerveja é uma bebida alcoólica popular amplamente preferida em todo o mundo. É uma bebida carbonatada e fermentada preparada com grãos de cereais maltados, tendo sabor a malte com lúpulo. O mercado de cerveja europeu é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em ale, lager e outros tipos de produto. Com base nos canais de distribuição, o mercado é segmentado em on-trade e off-trade. Por geografia, o mercado é segmentado ao nível de país no Reino Unido, França, Espanha, Itália, Alemanha, Rússia e Resto da Europa. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos acima mencionados.

| Ale |

| Lager |

| Cerveja Sem/Baixo Teor Alcoólico |

| Outros Tipos de Cerveja |

| Standard |

| Premium |

| Garrafas |

| Latas |

| Outros |

| On-Trade | |

| Off-Trade | Lojas Especializadas/Lojas de Bebidas Alcoólicas |

| Outros Canais Off-Trade |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa |

| Por Tipo de Produto | Ale | |

| Lager | ||

| Cerveja Sem/Baixo Teor Alcoólico | ||

| Outros Tipos de Cerveja | ||

| Por Categoria | Standard | |

| Premium | ||

| Por Tipo de Embalagem | Garrafas | |

| Latas | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Lojas Especializadas/Lojas de Bebidas Alcoólicas | |

| Outros Canais Off-Trade | ||

| Por Geografia | Europa | Reino Unido |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor de receita projetado para o mercado de cerveja europeu em 2031?

Espera-se que o mercado de cerveja europeu atinja USD 376,06 bilhões até 2031.

Qual tipo de produto está a expandir-se mais rapidamente?

A ale está prevista para crescer a um CAGR de 5,66% até 2031, o mais rápido entre os principais estilos.

Qual país adicionará as maiores vendas incrementais até 2031?

A França está definida para apresentar o crescimento mais rápido, expandindo-se a um CAGR de 4,65% à medida que os consumidores mais jovens preferem cerveja a vinho.

Quão concentrado está o panorama competitivo?

Uma pontuação de concentração de 7 indica uma consolidação moderada, com os cinco principais produtores de cerveja responsáveis por cerca de 65% da produção regional.

Página atualizada pela última vez em: