Tamanho e Participação do Mercado Europeu de Politereftalato de Etileno (PET)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

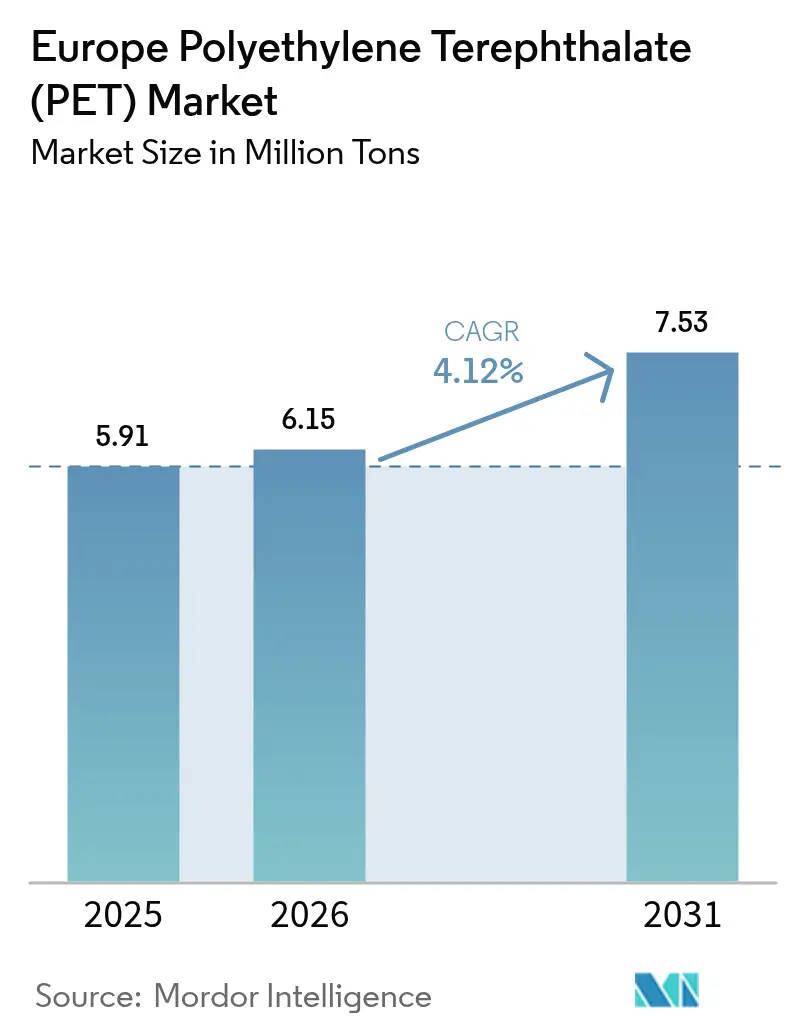

| Tamanho do mercado no ano base (2025) | 5.91 Milhões de toneladas |

| Volume do Mercado (2026) | 6.15 Milhões de toneladas |

| Volume do Mercado (2031) | 7.53 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

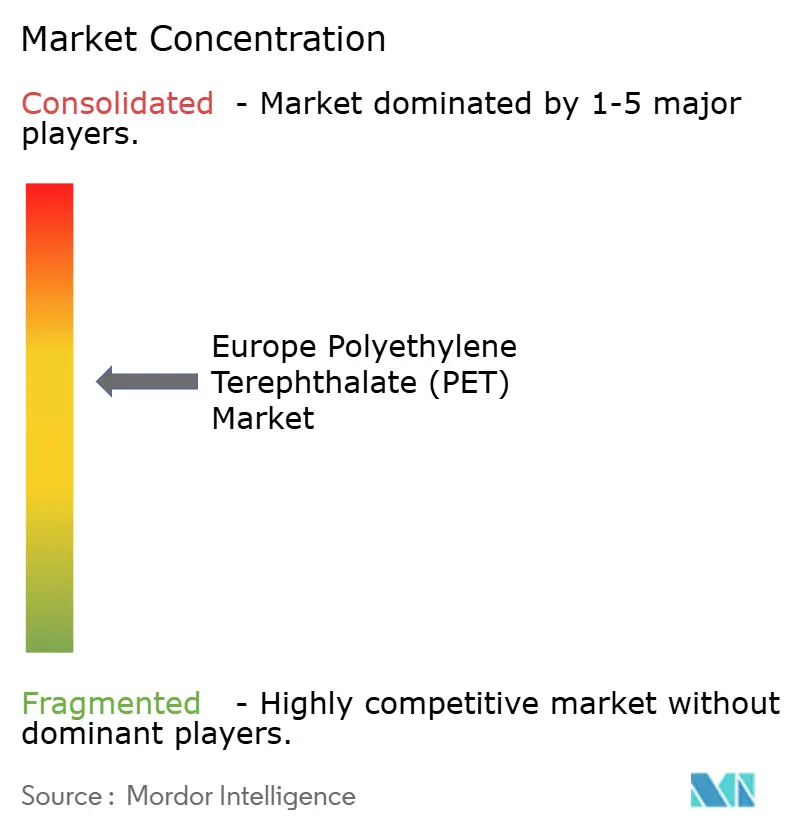

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Politereftalato de Etileno (PET) por Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Politereftalato de Etileno aumente de 5,91 milhões de toneladas em 2025 para 6,15 milhões de toneladas em 2026 e atinja 7,53 milhões de toneladas até 2031, crescendo a um CAGR de 4,12% ao longo de 2026-2031. A resina virgem permanece dominante, mas os mandatos de conteúdo reciclado em garrafas de bebidas e uma cobertura mais ampla dos sistemas de depósito e retorno estão alterando as decisões de aquisição. Essa evolução aumenta a sensibilidade da demanda à eficiência dos sistemas de coleta. Os investimentos em reciclagem mecânica e química, que entraram em operação em 2024 e 2025, reduziram a diferença de preço entre a resina virgem e o PET reciclado (rPET). No entanto, os incentivos políticos para plásticos bioreciclados aliviaram qualquer prêmio de custo remanescente. Mesmo com os preços de energia mantendo os custos de produção europeus elevados desde 2021, as importações da Turquia, Egito e Vietnã estão comprimindo as margens regionais. Além disso, as estratégias de redução de peso das marcas globais de bebidas estão alterando a dinâmica da demanda por resina. Essas estratégias beneficiam os conversores especializados em moldagem de precisão, mas simultaneamente dificultam o crescimento geral do volume de embalagens.

Principais Conclusões do Relatório

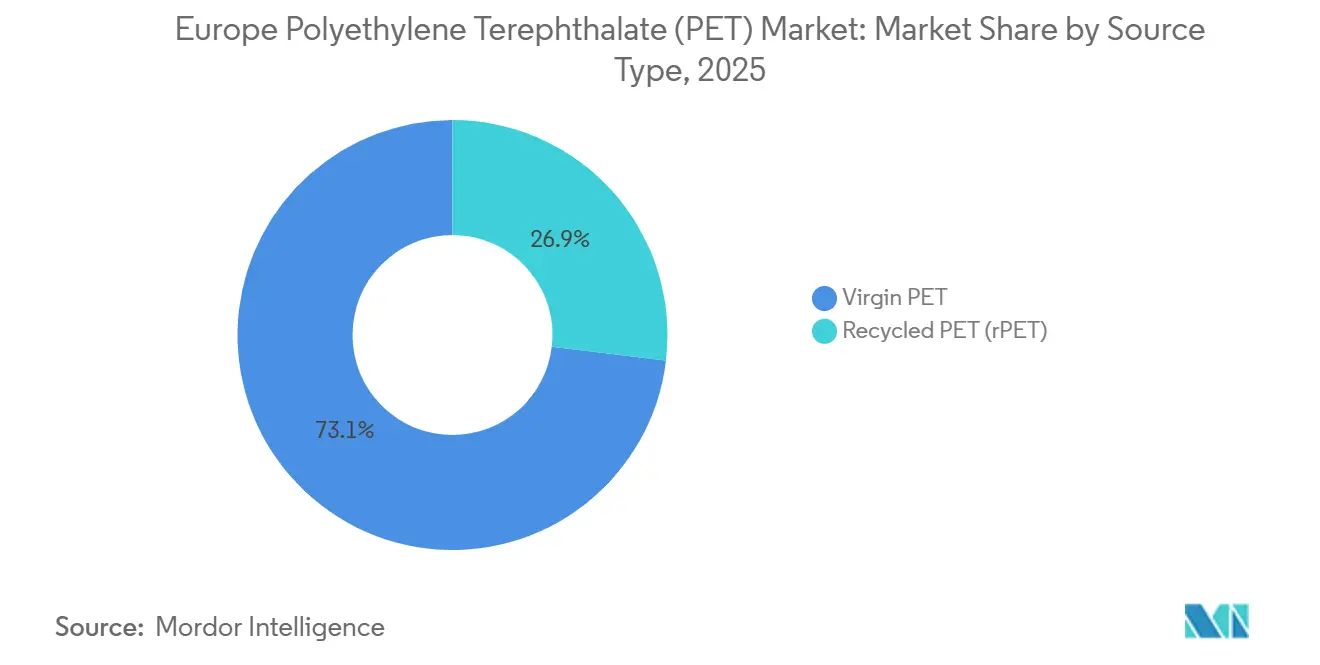

- Por tipo de fonte, o PET virgem representou 73,11% do tamanho do mercado europeu de politereftalato de etileno (PET) em 2025, enquanto o PET reciclado avança a um CAGR de 5,73% ao longo de 2026-2031.

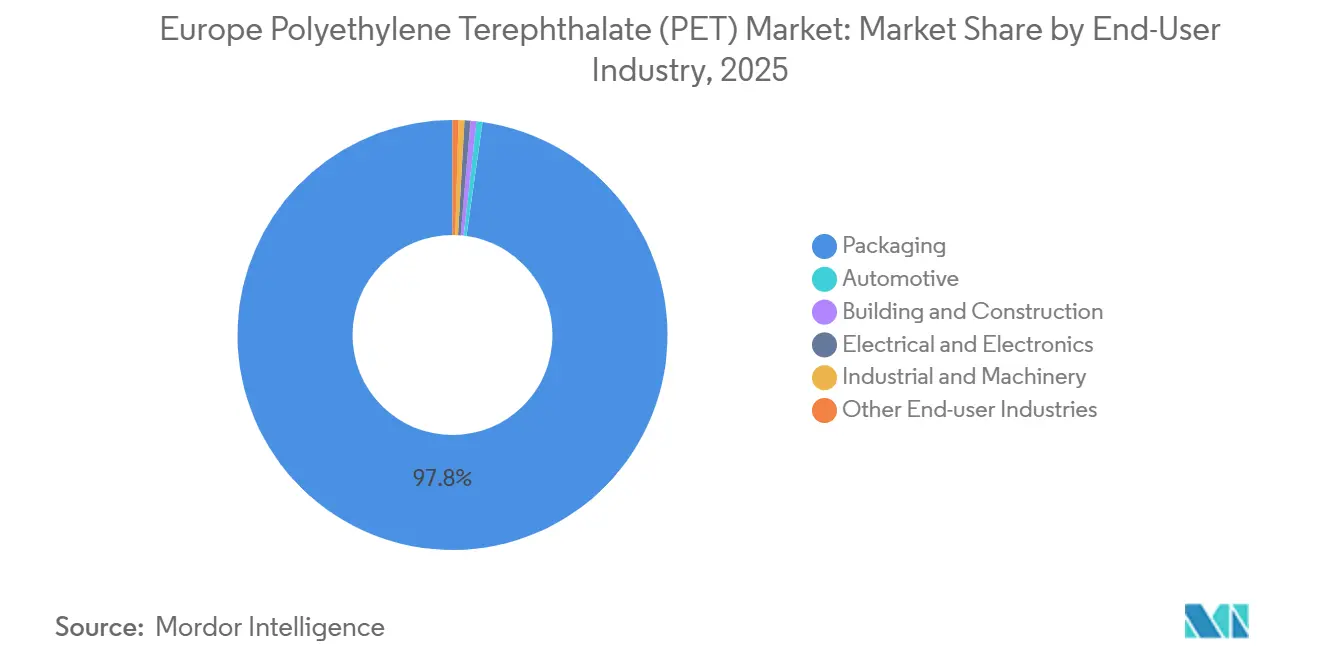

- Por setor de usuário final, a embalagem dominou com uma participação de 97,78% em 2025; o setor elétrico e eletrônico está previsto para expandir a um CAGR de 4,55% de 2026 a 2031.

- Por geografia, o restante da Europa deteve uma participação de 37,22% do tamanho do Mercado Europeu de Politereftalato de Etileno (PET) em 2025, enquanto a Rússia é o território de crescimento mais rápido, com um CAGR de 4,48% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Politereftalato de Etileno (PET)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A Diretiva da UE sobre Plásticos de Uso Único exige 25% de rPET em garrafas de bebidas | +1.2% | UE-27, com repercussão no Reino Unido e na Suíça | Médio prazo (2-4 anos) |

| A expansão do Sistema de Depósito e Retorno melhora a qualidade e os volumes de fardos de PET | +0.9% | Alemanha (maduro), Reino Unido e França (emergentes), Irlanda e Portugal (recentes) | Longo prazo (≥ 4 anos) |

| Mudança para redução de peso do vidro/metal para PET em bebidas alcoólicas e lácteas | +0.7% | Europa Ocidental (França, Itália, Espanha), com adoção na Europa Central | Médio prazo (2-4 anos) |

| A diferença de preço entre PET virgem e rPET incentiva a substituição pelos conversores | +0.5% | UE-27, particularmente Países Baixos, Bélgica e Alemanha com alta densidade de conversores | Curto prazo (≤ 2 anos) |

| A expansão da reciclagem química garante o fornecimento de rPET de grau alimentar | +0.8% | França (Carbios, Loop), Alemanha (Loop-BASF), com licenciamento de tecnologia em toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Diretiva da UE sobre Plásticos de Uso Único Exige 25% de rPET em Garrafas de Bebidas

Os proprietários de marcas agora enfrentam um mandato, pois a diretiva transforma o conteúdo reciclado de uma consideração de custo em um requisito de conformidade. Essa mudança os obriga a garantir contratos de offtake de vários anos, o que reduz a liquidez do mercado spot. Além disso, até 2027, a diretiva oferece uma vantagem equivalente a uma tarifa para os recicladores da UE, pois o rPET processado fora da UE não contribui para as metas de conformidade. Essa política canaliza investimentos para instalações europeias[1]Comissão Europeia, "Pacote de Economia Circular," EC.europa.eu. Em fevereiro de 2026, a Loop Industries selecionou estrategicamente o site da BASF em Schwarzheide, destacando o impacto da diretiva.

A Expansão do Sistema de Depósito e Retorno Melhora a Qualidade e os Volumes de Fardos de PET

A alta taxa de retorno da Alemanha garante que os fardos permaneçam amplamente não contaminados, facilitando a reciclagem direta de garrafa para garrafa com reprocessamento mínimo. Em seu primeiro ano operacional, os impressionantes números de depósito de embalagens da Irlanda ressaltam o impacto de valores de depósito bem calibrados nas escolhas dos consumidores. Por outro lado, o adiamento do Reino Unido para 2027 mantém o país dependente de fluxos de coleta domiciliar, que enfrentam problemas de contaminação, restringindo o fornecimento de rPET de grau alimentar.

Mudança para Redução de Peso do Vidro ou Metal para PET em Bebidas Alcoólicas e Lácteas

Os avanços na tecnologia de moldagem permitiram que a Coca-Cola mantivesse a integridade de suas garrafas, e a Evian alcançou o mesmo com seus formatos, mesmo em calibres menores[2]Coca-Cola Company, "Iniciativas de Redução de Peso," Coca-colacompany.com. Inspirados por essas inovações, os produtores de vinhos e destilados estão adotando essa abordagem para reduzir as despesas com combustível de frete e minimizar os custos de quebra. Enquanto isso, os processadores de laticínios estão aproveitando as propriedades de barreira ao oxigênio do PET para estender a vida útil do leite. À medida que a demanda por bebidas embaladas continua a aumentar, a moderação no crescimento do volume pode ser atribuída à redução do uso de resina por unidade.

A Diferença de Preço entre PET Virgem e rPET Incentiva a Substituição pelos Conversores

Em 2024, o rPET de grau alimentar apresentava um prêmio sobre a resina virgem. No entanto, os conversores fizeram uma mudança estratégica, priorizando a conformidade regulatória em detrimento do custo. As expansões na reciclagem mecânica em Portugal, França e Itália reduziram a diferença de preço, mas as etapas de lavagem com uso intensivo de energia mantiveram um diferencial positivo. Além disso, o subsídio da França para plásticos bioreciclados estreitou ainda mais a diferença de preço, reforçando a estabilidade da demanda por conteúdo reciclado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Importações de PET de baixo custo da Turquia, Egito e Vietnã comprimem as margens dos produtores da UE | -0.6% | UE-27, particularmente Itália, Bélgica e Países Baixos (centros de importação) | Curto prazo (≤ 2 anos) |

| Os elevados custos de energia na UE corroem a competitividade | -0.4% | Alemanha, Países Baixos, Bélgica (clusters de produção com uso intensivo de energia) | Médio prazo (2-4 anos) |

| As campanhas de ONGs contra plásticos impulsionam a substituição por alumínio em bebidas | -0.3% | Europa Ocidental (Reino Unido, França, Alemanha) com alta consciência ambiental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Importações de PET de Baixo Custo da Turquia, Egito e Vietnã Comprimem as Margens dos Produtores da UE

Em 2025, a Turquia era o maior fornecedor externo de PET para a União Europeia. O governo em Ancara iniciou uma investigação de salvaguarda quando seus produtores domésticos sofreram compressão de margens devido a remessas mais baratas do Vietnã e do Egito. Os fabricantes europeus, que enfrentavam custos mais elevados de energia e matérias-primas, viram suas margens de lucro se estreitarem. Isso levou a Indorama Ventures a realizar uma revisão das operações de seu site em Roterdã em 2024.

Os Elevados Custos de Energia na UE Corroem a Competitividade

Em 2024, um evento de força maior na planta da Alpek em Wilton destacou as vulnerabilidades operacionais do setor. Concomitantemente, os preços do gás natural, permanecendo substancialmente elevados em comparação com 2020, aumentaram os custos de insumos energéticos para a polimerização regional de PET. Diante desses desafios, os produtores estão recorrendo cada vez mais à reciclagem, atraídos por seus custos de energia reduzidos por tonelada e por um cenário regulatório mais estável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Mandatos Regulatórios Direcionam o Crescimento para Matérias-Primas Recicladas

De 2026 a 2031, o PET reciclado está destinado a superar seu equivalente virgem, crescendo a um CAGR projetado de 5,73% e expandindo constantemente sua posição no mercado europeu de PET. Em 2025, o recoSTAR PET art da Starlinger, tendo obtido aprovação da EFSA, navegou habilmente por regulamentações mais rígidas de balanço de massa. Esse movimento estratégico não apenas aliviou os obstáculos de conformidade, mas também atraiu novos investimentos. Embora os graus virgens, que detêm 73,11% do mercado (em 2025), permaneçam preferidos por setores que priorizam propriedades consistentes de fluxo de fusão, a ascensão da reciclagem química promete aproveitar fluxos de materiais contaminados, diversificando o fornecimento.

As recentes expansões mecânicas em Portugal, França e Itália estão focadas em circuitos de garrafas transparentes. Em contraste, a despolimerização química está enfrentando desafios provenientes de resíduos opacos e têxteis. Para reforçar esses métodos inovadores, a França lançou um bônus em dinheiro para plásticos bioreciclados, mitigando efetivamente suas despesas operacionais. Essa iniciativa destaca uma estratégia dual de conteúdo reciclado, personalizada para diferentes níveis de contaminação. À medida que as regulamentações se tornam mais rigorosas, os players integrados proficientes em processos mecânicos e químicos ganham maior flexibilidade de fornecimento e conformidade, fortalecendo sua vantagem competitiva no mercado europeu de PET.

Por Setor de Usuário Final: A Dominância da Embalagem Mascara o Crescimento de Nichos na Eletrificação

Em 2025, a embalagem assumiu a liderança no mercado europeu de Politereftalato de Etileno (PET), garantindo uma participação expressiva de 97,78%. Essa posição dominante destaca o papel central do envase de bebidas e o foco regulatório intensificado nos plásticos de uso único. Inovações, como as garrafas de bebidas carbonatadas de 13,5 g com peso reduzido, estão refinando o uso de resina por litro. Embora esse avanço limite os potenciais aumentos de volume, as vendas unitárias estão em alta. O setor elétrico e eletrônico, impulsionado por aplicações como isolamento de baterias de veículos elétricos e conectores de alta temperatura, está preparado para uma expansão de 4,55% de taxa de crescimento anual composta (CAGR) durante o período de previsão de 2026-2031, capitalizando os benefícios dielétricos e mecânicos do PET.

Reconhecendo os benefícios da redução de peso para maior autonomia de condução, os fabricantes de automóveis estão adotando cada vez mais o PET para acabamentos interiores e componentes sob o capô. À medida que a fabricação se diversifica, os usos industriais do PET estão se expandindo, abrangendo desde correias transportadoras até filmes de proteção. Um marco significativo é o lançamento de potes de iogurte 100% rPET, sinalizando uma mudança estratégica para embalagens de laticínios. Esses desenvolvimentos indicam uma mudança: enquanto as garrafas de bebidas têm sido o principal produto, há uma demanda crescente por graus especializados de PET em vários setores europeus.

Análise Geográfica

O bem estabelecido sistema Pfand da Alemanha minimiza a contaminação dos fardos, permitindo que o país exporte flocos classificados para países vizinhos com sistemas de coleta menos eficientes. Essa matéria-prima de alta qualidade não apenas sustenta várias plantas mecânicas, mas também despertou o interesse da Loop Industries para seus empreendimentos de reciclagem química. Enquanto a França é lenta na implementação de seu Sistema de Depósito e Retorno, ela compensa com subsídios para despolimerização e endosso de métodos enzimáticos. Essa estratégia sugere uma mudança deliberada de política, visando desacoplar o fornecimento de rPET da qualidade da coleta.

A Rússia, aproveitando a substituição de importações e a integração de matérias-primas do novo complexo de polímeros da SIBUR, está projetada para crescer a um CAGR de 4,48% durante o período de previsão de 2026-2031. Esse complexo garante um fornecimento consistente de PTA e MEG para misturas virgens e recicladas. O adiamento do esquema de depósito do Reino Unido até 2027 prolonga sua dependência da coleta domiciliar, restringindo o influxo de rPET de alta qualidade para a instalação da Alpek em Wilton. Por outro lado, a rápida adoção de incentivos de depósito pela Irlanda destaca o forte apoio dos consumidores. Portugal planeja estrear em 2026, enquanto a notável taxa de retorno da Romênia ajuda a reduzir as disparidades regionais no cenário europeu de Politereftalato de Etileno (PET).

Em 2025, o "Restante da Europa" detinha uma participação de volume de 37,22%, atendendo às diversas demandas dos mercados da Europa Central e do Sul. Com a maturação da infraestrutura de Sistemas de Depósito e Retorno e os avanços na reciclagem química para insumos de menor qualidade, as cadeias de suprimentos estão se tornando mais dinâmicas. Essa mudança está destinada a aprimorar o comércio transfronteiriço de fardos e capacitar os players integrados especializados no gerenciamento de matérias-primas e tecnologia em toda a Europa.

Cenário Competitivo

O mercado europeu de politereftalato de etileno (PET) é moderadamente consolidado. A ALPLA e a Plastipak estão borrando as fronteiras entre produtores e conversores ao se aventurarem na reciclagem. Seu objetivo é integrar conteúdo pós-consumo em suas pré-formas de garrafas. Em outra frente, os recicladores químicos emergentes estão pilotando ou licenciando tecnologias de despolimerização de ponta. Essas empresas estão capitalizando na aprovação da EFSA, que aliviou certas preocupações regulatórias. Além disso, as importações da Turquia, Egito e Vietnã estão contendo os aumentos de preços na UE. Esse desenvolvimento está obrigando os players estabelecidos a reduzir custos ou focar em nichos especializados. No mercado europeu de Politereftalato de Etileno (PET), o cenário competitivo está evoluindo. A ênfase está mudando de simplesmente escalar a polimerização para dominar o gerenciamento de matérias-primas recicladas e o alinhamento regulatório. Essa evolução está destinada a moldar os futuros investimentos de capital.

Líderes do Setor Europeu de Politereftalato de Etileno (PET)

Indorama Ventures Public Company Limited

Alpek S.A.B. de C.V.

Plastipak Holdings, Inc.

ALPLA Group

Equipolymers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Comissão Europeia iniciou uma investigação antidumping sobre importações de PET do Vietnã em resposta a reclamações do setor da UE sobre subpreços prejudiciais.

- Janeiro de 2024: A Bormioli Pharma e a Loop Industries lançaram uma garrafa farmacêutica feita de 100% Loop PET, ilustrando a capacidade da tecnologia Infinite Loop de reciclar resíduos de baixa qualidade em resina de contato com alimentos e produtos farmacêuticos.

Escopo do Relatório do Mercado Europeu de Politereftalato de Etileno (PET)

O Politereftalato de Etileno (PET) é um polímero termoplástico leve, durável e versátil pertencente à família dos poliésteres. Conhecido por sua clareza e resistência, é amplamente utilizado nas indústrias de embalagem e têxtil. O PET é produzido por meio da polimerização do etilenoglicol e do ácido tereftálico (ou DMT) e é altamente reciclável, contribuindo para a redução de resíduos e os esforços de sustentabilidade.

O mercado europeu de politereftalato de etileno (PET) é segmentado por tipo de fonte, setor de usuário final e geografia. Por tipo de fonte, o mercado é segmentado em PET virgem e PET reciclado (rPET). Por setor de usuário final, o mercado é segmentado em embalagem, automotivo, construção civil, elétrico e eletrônico, industrial e maquinário, e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o mercado em 5 países da região. Para cada segmento, o dimensionamento e as previsões do mercado são feitos com base no volume (Toneladas).

| PET Virgem |

| PET Reciclado (rPET) |

| Embalagem |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Outros Setores de Usuário Final |

| França |

| Alemanha |

| Itália |

| Rússia |

| Reino Unido |

| Restante da Europa |

| Por Tipo de Fonte | PET Virgem |

| PET Reciclado (rPET) | |

| Por Setor de Usuário Final | Embalagem |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Outros Setores de Usuário Final | |

| Por Geografia | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagem, Automotivo, Maquinário Industrial, Elétrico e Eletrônico, e Outros são os setores de usuário final considerados no mercado de politereftalato de etileno.

- Resina - No âmbito do estudo, são consideradas resinas de politereftalato de etileno virgem em formas primárias, como líquido, pó, pellet, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material composto | Um material composto é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis geralmente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material composto feito de uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que era originalmente uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou embalagem de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura