Tamanho e Participação do Mercado de Polietileno Clorado

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Polietileno Clorado por Mordor Intelligence

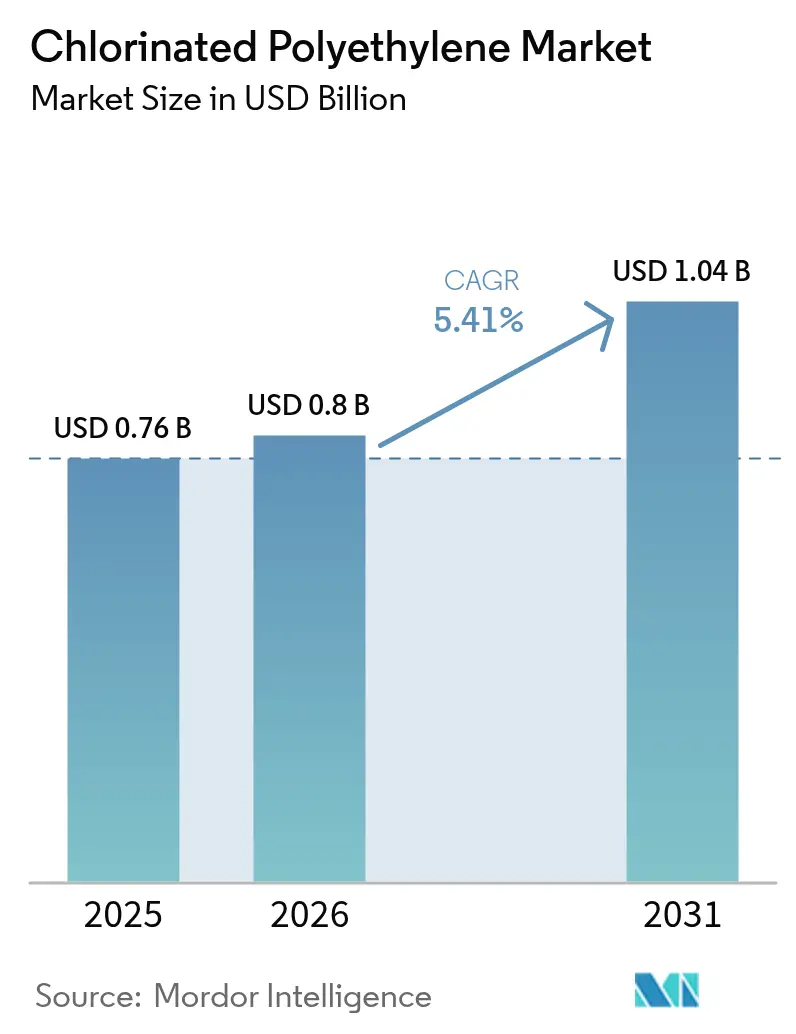

Espera-se que o tamanho do Mercado de Polietileno Clorado aumente de USD 0,76 bilhão em 2025 para USD 0,8 bilhão em 2026 e atinja USD 1,04 bilhão até 2031, crescendo a um CAGR de 5,41% no período de 2026-2031. O impulso decorre do uso consolidado do polímero como modificador de impacto de PVC, de seu papel crescente no revestimento de fios e cabos e de sua adoção crescente em compostos de mangueiras e membranas de cobertura de três camadas. A alta compatibilidade com cloro permite que o CPE ofereça resistência ao óleo, desempenho contra chamas e resistência às intempéries de forma economicamente eficiente — características que os poliolefins termoplásticos têm dificuldade em igualar sem aditivos dispendiosos. A dominância da Ásia-Pacífico consolida a liderança de preços no mercado de polietileno clorado: os produtores regionais se beneficiam de cadeias integradas de cloro-álcali, eletricidade de carvão ou renovável de baixo custo e proximidade com os centros de extrusão de PVC a jusante. As regulamentações sem halogênio na Europa e em partes da América do Norte pressionam os formuladores a substituir parcialmente o CPE por misturas de TPV, SEBS ou EVA, mas o CPE mantém um nicho defensável de custo-desempenho onde há exposição contínua ao óleo, alta intensidade solar ou raios de curvatura reduzidos. A intensidade competitiva é moderada; os cinco maiores produtores capturam cerca de 55–60% da receita, mas nenhuma empresa define unilateralmente os preços contratuais ou o ritmo de inovação.

Principais Conclusões do Relatório

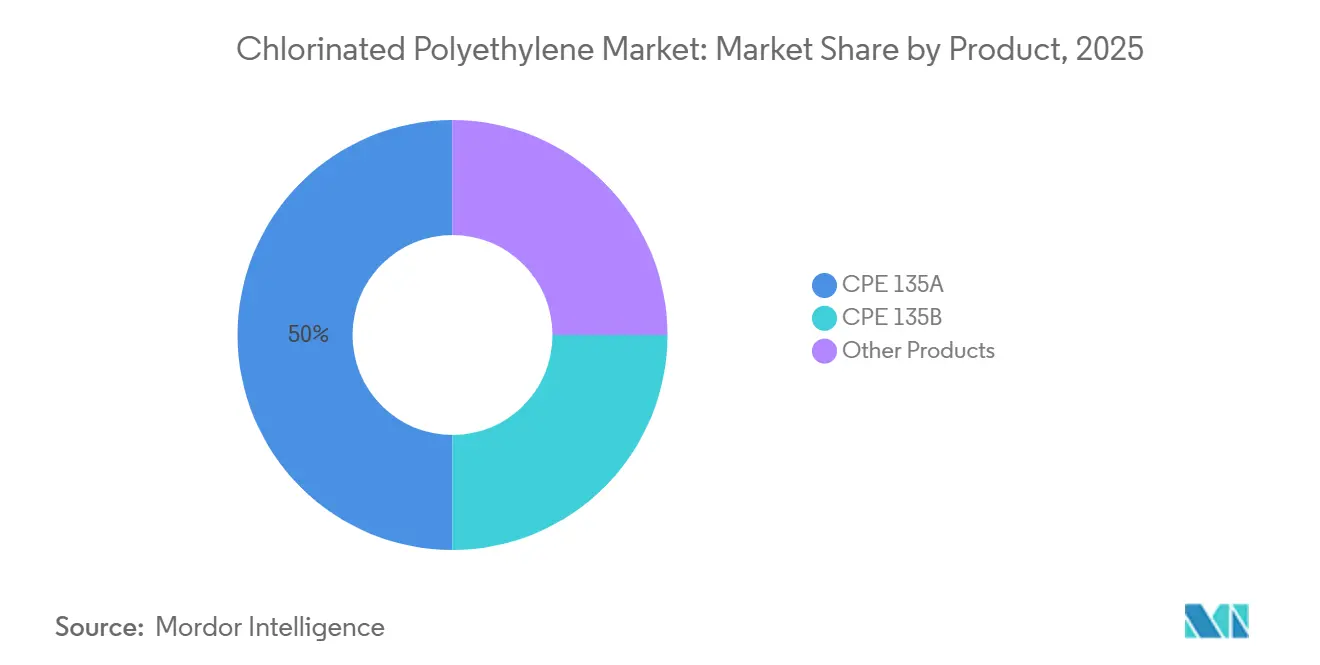

- Por grau de produto, o CPE 135A liderou com 52,94% da receita em 2025, enquanto o grau CPE 135B de maior viscosidade está projetado para expandir a um CAGR de 5,51% até 2031.

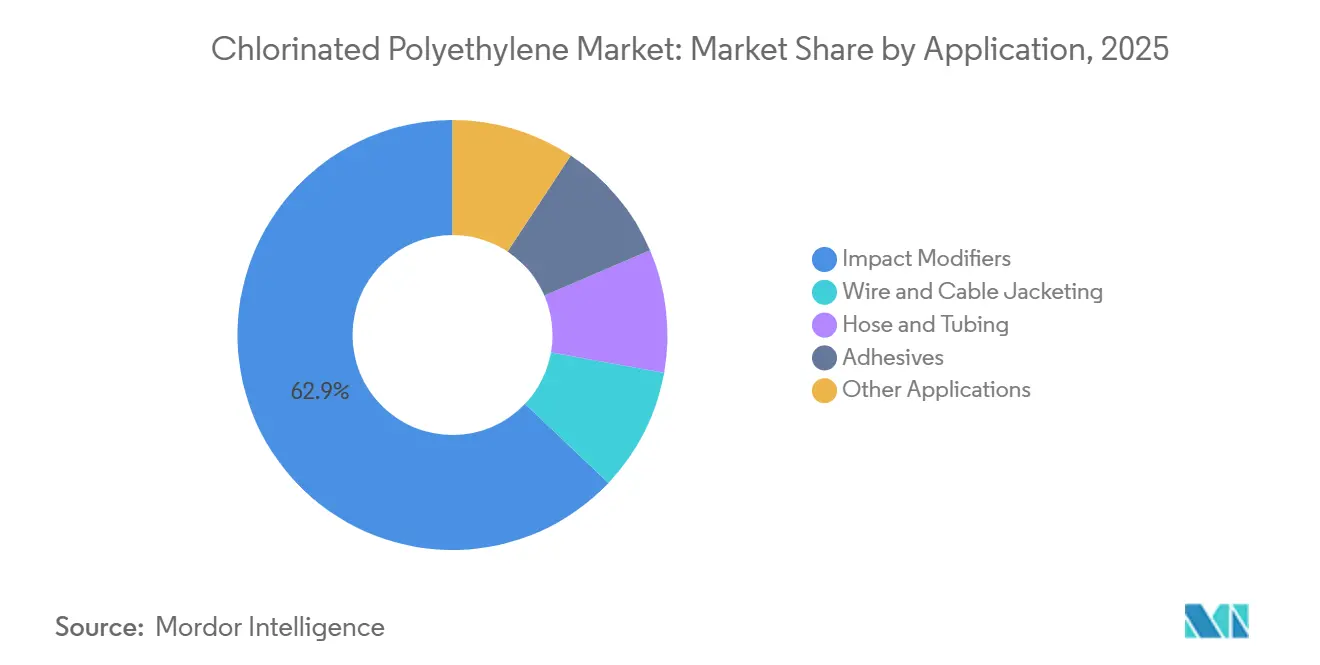

- Por aplicação, os modificadores de impacto representaram 62,91% da participação global do mercado de polietileno clorado em 2025, enquanto mangueiras e tubulações é o uso final de crescimento mais rápido, avançando a um CAGR de 5,97% até 2031.

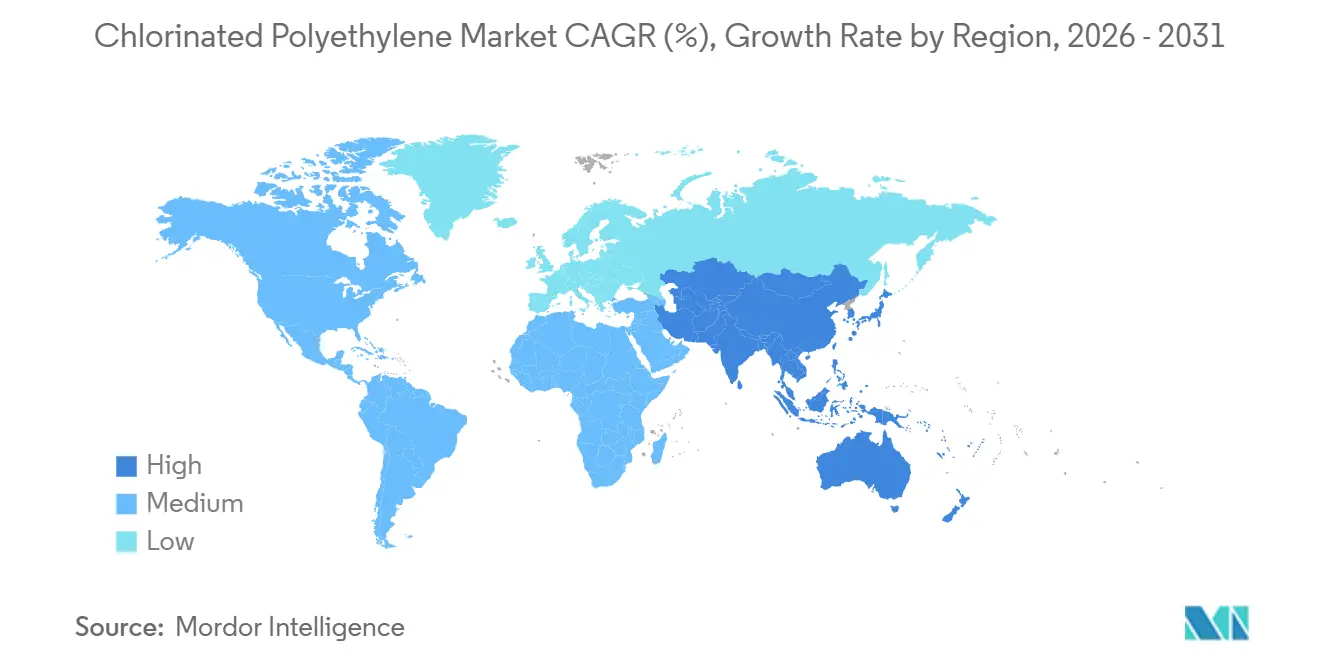

- Por geografia, a Ásia-Pacífico respondeu por 72,15% do consumo mundial em 2025 e deve registrar um CAGR de 5,78% entre 2026 e 2031, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Polietileno Clorado

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para híbridos de CPE retardantes de chama sem halogênio | +0.8% | América do Norte e UE, com expansão para centros de eletrônicos da APAC | Médio prazo (2–4 anos) |

| Expansão do lado da oferta chinesa aumentando a competitividade de preços | +1.2% | Global, com efeito mais forte na APAC e no Oriente Médio | Curto prazo (≤ 2 anos) |

| Mangueiras resistentes ao óleo para infraestrutura de abastecimento de hidrogênio | +0.6% | América do Norte, UE, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Crescimento de membranas de cobertura inteligentes de 3 camadas em regiões tropicais | +0.5% | ASEAN, Oriente Médio, América Latina (Brasil, México) | Médio prazo (2–4 anos) |

| Tecnologia de cloração in loco reduzindo emissões de Escopo 3 na Europa | +0.4% | Núcleo da UE (Países Baixos, Alemanha, França) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Híbridos de CPE Retardantes de Chama sem Halogênio

Os formuladores estão reduzindo o teor total de halogênio ao misturar CPE com sistemas intumescentes de fósforo-nitrogênio, atingindo classificações UL-94 V-0 enquanto atendem aos limites da IEC 60754-2. Um estudo de 2025 demonstrou que a adição de fósforo vermelho microencapsulado e cianurato de melamina proporciona valores de índice de oxigênio limitante acima de 34% e densidade de fumaça abaixo de 80 Ds, permitindo 40% menos carga de hidróxido mineral. As plantas de cabos da América do Norte e da UE que atendem a data centers e trânsito ferroviário são as primeiras a adotar, pois os códigos locais exigem desempenho de baixa fumaça sem proibir todos os halogênios. Esses compostos de "halogênio reduzido" prolongam o ciclo de vida do produto para o mercado de polietileno clorado, embora a dispersão precisa e a embalagem resistente à umidade aumentem a complexidade e o custo da formulação.

Expansão do Lado da Oferta Chinesa Aumentando a Competitividade de Preços

Os ativos integrados de etileno e cloro-álcali na província de Shandong reduziram os custos médios de caixa do CPE para abaixo de USD 1.200 por tonelada em 2025, superando os produtores ocidentais em 20–30%[1]Federação da Indústria Petroquímica e Química da China, "Relatório Anual de Capacidade Petroquímica 2025," cpcif.org.cn. A Weifang Yaxing sozinha elevou a capacidade para 80.000 toneladas por ano, mas viu as margens se estreitarem quando a demanda de exportação esfriou, levando a uma mudança para graus de filme para estufas e mangueiras especiais. A queda de preços beneficia os compostos na Índia, no Vietnã e na Indonésia que atendem aos segmentos de PVC e cabos sensíveis ao custo, embora a variabilidade de qualidade entre as instalações menores de Shandong alimente investigações antidumping e prejudique a confiança nas marcas.

Mangueiras Resistentes ao Óleo para Infraestrutura de Abastecimento de Hidrogênio

As mangueiras de hidrogênio requerem revestimentos externos que resistam ao óleo mineral, à abrasão e à luz solar. As especificações de 2025 da Southwire para cabos de carregamento de veículos elétricos e cabos de petróleo e gás citam revestimentos de CPE termofixo qualificados para UL 44 e IEEE 1202 FT4 com classificação contínua de 90 °C[2]Southwire Company, "SPEC 45005 Cabo EV de CPE Termofixo," southwire.com . Embora os revestimentos internos favoreçam HNBR ou FKM para controle de permeação, o CPE captura 15–20% do volume nas camadas externas porque os poliolefins têm dificuldade em atingir o mesmo equilíbrio chama-óleo sem aditivos de alto custo. Os planos de implantação de postos na Califórnia, Alemanha, Japão e Coreia do Sul sustentam o impulso de longo prazo para o mercado de polietileno clorado.

Crescimento de Membranas de Cobertura Inteligentes de 3 Camadas

As folhas de base à base de CPE coladas a camadas intermediárias refletivas e revestimentos superiores estabilizados contra UV estão ganhando participação em climas tropicais. Sua flexibilidade, resistência ao ozônio e compatibilidade com adesivos de betume estão alinhadas com a ASTM D4068 e mitigam falhas nas emendas comuns em membranas de poliolefin termoplástico. Os sensores de detecção de vazamentos embutidos elevam os custos iniciais do sistema em 25–35%, mas proporcionam retorno ao longo do ciclo de vida por meio de menores cargas de resfriamento e localização rápida de vazamentos. A adoção é mais forte em Singapura, Dubai e no Brasil metropolitano, avançando a penetração regional no mercado de polietileno clorado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de contratação pública da UE sobre plásticos clorados | -0.7% | Estados-membros da UE, possível adoção no Reino Unido e na Noruega | Curto prazo (≤ 2 anos) |

| Avanços no desempenho dos elastômeros TPV e SEBS | -0.9% | Global, liderado por montadoras automotivas na América do Norte, UE e Japão | Médio prazo (2–4 anos) |

| Tarifas emergentes de ajuste de carbono nas fronteiras sobre polímeros halogenados | -0.6% | UE (CBAM), possíveis extensões ao Reino Unido e ao Canadá | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Contratação Pública da UE sobre Plásticos Clorados

Alemanha, França e Países Baixos agora priorizam materiais LSZH em projetos financiados com recursos públicos. Embora o REACH e o CPR parem aquém de uma proibição total, as diretrizes de contratação limitam o gás ácido de halogênio a ≤ 0,5% conforme a IEC 60754-1. Os fornecedores de cabos e coberturas devem manter estoques duplos, desviando o CPE para mercados industriais enquanto os códigos de incêndio nos centros urbanos se tornam mais rigorosos. O mercado de polietileno clorado enfrenta, portanto, erosão de volume europeu no curto prazo e compressão de margens.

Avanços no Desempenho dos Elastômeros TPV e SEBS

Os vulcanizados dinâmicos de EPDM–PP e os sistemas SEBS de alta massa molecular agora igualam o CPE 135A em resistência ao óleo e o superam amplamente em flexibilidade a baixas temperaturas, tudo sem teor de halogênio. Os compradores de chicotes de fios automotivos e mangueiras de refrigerante consideram o status sem halogênio como crítico para os mandatos de reciclagem sob as diretivas de Veículos em Fim de Vida da UE. À medida que o escalonamento do TPV reduz os custos, a pressão de substituição contra o setor de polietileno clorado se intensifica, particularmente nos interiores automotivos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Graus Semicristalinos Dominam, Formulações Especiais Escalam

O tamanho do mercado de polietileno clorado para o CPE 135A representou 52,94% da participação de receita em 2025. Este grau semicristalino equilibra 35±2% de cloro com viscosidade Mooney em torno de 50, gerando dureza Shore A 60 e alongamento acima de 600% — métricas valorizadas para modificação de impacto de PVC rígido e revestimentos de fios. O CPE 135B de maior viscosidade oferece resistência extra ao derretimento, possibilitando o carregamento de filmes soprados e cargas de retardante de chama que sustentam um CAGR previsto de 5,51% até 2031. Variantes especiais — alto teor de cloro (>40% Cl) para compostos de cabos UL-94 V-0, graus de peso molecular modificado para ímãs de borracha e versões termoestáveis para mangueiras sob o capô — ampliam coletivamente os pools de valor além da resina de commodities.

A concorrência se intensifica à medida que os produtores migram para montante: Dow, Resonac e as principais empresas de Shandong fornecem masterbatches de CPE-fósforo coprocessados, permitindo que os compostos ofereçam soluções de baixa fumaça completas. Esse movimento vertical protege as margens em meio à precificação plana de commodities e incorpora clientes de longo prazo em contratos de fornecimento integrados, reforçando a fidelização em todo o mercado de polietileno clorado.

Por Aplicação: Modificadores de Impacto Dominam, Mangueiras e Tubulações Aceleram

Os modificadores de impacto absorveram 62,91% da demanda de 2025, refletindo a capacidade do CPE de triplicar a resistência ao impacto Izod de perfis de PVC rígido em cargas de 5–10 phr sem prejudicar o brilho ou a imprimabilidade. A participação do mercado de polietileno clorado para uso como modificador de impacto deve declinar modestamente à medida que as ligas de TPV e ASA avançam nas especificações de caixilhos de janelas e tubulações na Europa, mas o volume absoluto em toneladas ainda cresce com a construção na Índia e nas regiões da ASEAN.

Mangueiras e tubulações se expandirão a um CAGR de 5,97%, elevando o tamanho do mercado de polietileno clorado para este uso final a cerca de USD 0,13 bilhão até 2031. A SPEC 44122 da Southwire define a espessura do revestimento entre 3,7 mm e 8,3 mm — números difíceis para os poliolefins atingirem sob testes idênticos de abrasão-óleo-chama sem ingredientes premium. O crescimento decorre da reforma de mangueiras offshore de petróleo, linhas de abastecimento de hidrogênio e cabos de mineração de alta flexibilidade na América Latina e na África.

Análise Geográfica

A Ásia-Pacífico ancorou 72,15% da demanda global de 2025 para o mercado de polietileno clorado e está projetada para crescer a um CAGR de 5,78% até 2031. A China abriga ativos integrados de etileno (62 Mt/ano) e polietileno (45 Mt/ano) que fornecem matéria-prima de cloro de forma econômica para os reatores de CPE. Os clusters de Shandong entregam preços ex-works abaixo de USD 1.200/t, estimulando os compostos na Índia e no Vietnã a ganhar participação frente ao XLPE e ao TPO. A sobrecapacidade, no entanto, reduz as margens dos produtores e provoca periódicas investigações antidumping da Turquia e do Brasil.

O crescimento do mercado norte-americano é impulsionado por cabos de carregamento de veículos elétricos, cabos de energia para data centers e mangueiras para campos de petróleo. Os códigos federais permitem o CPE em fiação industrial; as contratações estaduais na Califórnia solicitam cada vez mais LSZH para trânsito de alta ocupação. A especificação de 2025 da Southwire para estações de carregamento de veículos elétricos (SPEC 45005) exige revestimentos de CPE termofixo para garantir classificação contínua de 90 °C e conformidade com a chama FT4. Esses documentos validam a permanência do CPE apesar do escrutínio sobre halogênios.

O mercado europeu enfrenta dois ventos contrários: as proibições nacionais de contratação pública reduzem o volume de fios para construção, e o CBAM pode elevar os custos de importações de alto carbono. Os produtores locais, liderados pela Nobian nos Países Baixos, estão adaptando eletrolisadores de membrana combinados com eletricidade renovável para reduzir o carbono incorporado e sustentar a competitividade doméstica do CPE.

A América do Sul, o Oriente Médio e a África estão testemunhando uma demanda crescente por polietileno clorado. Brasil e México implantam coberturas de três camadas à base de CPE em zonas industriais tropicais; Arábia Saudita e Emirados Árabes Unidos especificam revestimentos de CPE em cabos de perfuração offshore onde a imersão em óleo a 90°C é rotineira. A menor pressão regulatória sobre halogênios e a intensa exposição solar impulsionam a adoção incremental, apoiando o crescimento diversificado em todo o mercado de polietileno clorado.

Cenário Competitivo

O mercado de polietileno clorado é moderadamente consolidado. Os produtores orientados a custos em Shandong mantêm expansões agressivas de capacidade. A planta de 80 quilotoneladas por ano da Weifang Yaxing ilustra as economias de escala, mas sofre diluição de margens quando as retrações nas exportações colidem com o excesso de oferta doméstico, levando a gestão a direcionar a produção para CPE de grau para filmes e compostos especiais de mangueiras.

Participantes de valor agregado como Dow e Resonac estão se voltando para CPE especial. O catálogo ELASLEN de 2024 da Resonac lista graus de baixo teor de cloro para ligas de borracha adesiva, graus intermediários para modificadores de PVC e alto teor de cloro para sistemas de chama V-0, acompanhados de serviços de formulação para se incorporar em placas de PVC para equipamentos de semicondutores e ímãs de blindagem eletromagnética. Essa mudança eleva os preços médios de venda e serve de amortecedor contra a substituição sem halogênio.

Os disruptores emergentes misturam CPE com sinergistas de fósforo-nitrogênio ou pré-compõem CPE-EPDM para atender aos mandatos LSZH. Sua integração a jusante captura margens e mantém as barreiras de entrada elevadas. O risco competitivo gira em torno da regulamentação: as proibições de contratação pública da UE e os fatores de carbono do CBAM fragmentam os mercados em camadas de conformidade premium e baixo custo, forçando as multinacionais a gerenciar estoques divididos e adaptar os caminhos de certificação.

Líderes do Setor de Polietileno Clorado

Weifang Yaxing Chemical Co. Ltd

Sundow Polymers Co. Ltd

Shandong Gaoxin Chemical Co. Ltd

Dow

Hangzhou Keli Chemical Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Weifang Yaxing concluiu o segundo processo de desgargalamento em sua instalação de 80 quilotoneladas por ano em Shouguang para aumentar a produção de CPE de grau para filmes especiais em 15%.

- Fevereiro de 2024: A Resonac lançou um catálogo ELASLEN expandido detalhando graus de 20–45% de cloro posicionados para placas de PVC de equipamentos de semicondutores e ligas de borracha magnética.

Escopo do Relatório Global do Mercado de Polietileno Clorado

O polietileno clorado (CPE) é um elastômero termoplástico produzido pela cloração do polietileno de alta densidade. O CPE exibe alta flexibilidade, resistência ao impacto, resistência química, resistência às intempéries e estabilidade térmica, o que o torna uma alternativa superior ao polietileno de grau padrão. O produto é utilizado em aplicações em funções industriais críticas, como modificadores de impacto, revestimento de fios e cabos, adesivos, mangueiras e tubulações e absorção de infravermelho.

O mercado de polietileno clorado é segmentado por produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em CPE 135A, CPE 135B e outros produtos. Por aplicação, o mercado é segmentado em modificadores de impacto, revestimento de fios e cabos, mangueiras e tubulações, adesivos e outras aplicações. O relatório também abrange os tamanhos de mercado e as previsões para o polietileno clorado em 16 países nas principais regiões. Para cada segmento, o tamanho do mercado e as previsões foram elaborados com base no valor (USD).

| CPE 135A |

| CPE 135B |

| Outros Produtos |

| Modificadores de Impacto |

| Revestimento de Fios e Cabos |

| Mangueiras e Tubulações |

| Adesivos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Produto | CPE 135A | |

| CPE 135B | ||

| Outros Produtos | ||

| Por Aplicação | Modificadores de Impacto | |

| Revestimento de Fios e Cabos | ||

| Mangueiras e Tubulações | ||

| Adesivos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de polietileno clorado?

Espera-se que o tamanho do Mercado de Polietileno Clorado aumente de USD 0,76 bilhão em 2025 para USD 0,8 bilhão em 2026 e atinja USD 1,04 bilhão até 2031, crescendo a um CAGR de 5,41% no período de 2026-2031.

Qual grau de produto atualmente gera a maior receita?

O CPE 135A semicristalino liderou com 52,94% da receita de 2025, pois seu teor de 35% de cloro otimiza a modificação de impacto de PVC e o revestimento de fios.

Por que a Ásia-Pacífico contribui com a maior parte da demanda global?

As cadeias integradas de cloro-álcali e extrusão de PVC na China, Índia e Sudeste Asiático fornecem matéria-prima de baixo custo e proximidade com os usuários finais de cabos e construção, conferindo à região cerca de 72% de participação em 2025.

Com que rapidez as aplicações de mangueiras e tubulações se expandirão até 2031?

Estima-se que registrem um CAGR de 5,97%, impulsionado pelo abastecimento de hidrogênio, pela substituição de mangueiras offshore e pela infraestrutura de carregamento de veículos elétricos.

Qual impacto de custo o Mecanismo de Ajuste de Carbono nas Fronteiras da UE poderia ter sobre as importações?

Os certificados vinculados às emissões incorporadas poderiam acrescentar EUR 50–100 por tonelada para os graus chineses movidos a carvão, uma vez que os polímeros entrem no esquema após 2028.

Quão concentrado é o cenário competitivo?

Os cinco maiores produtores controlam aproximadamente 55–60% da receita global, resultando em uma pontuação de concentração moderada de 6 / 10.

Página atualizada pela última vez em: