Tamanho e Participação do Mercado de Politereftalato de Etileno (PET) na América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

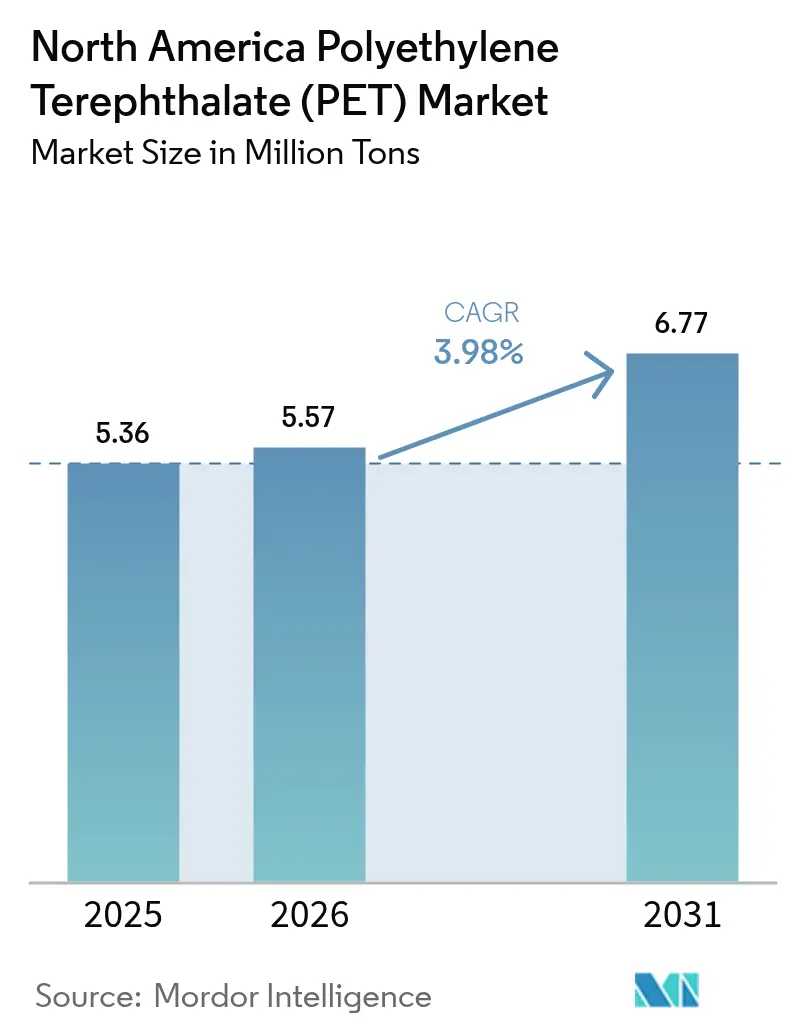

| Tamanho do mercado no ano base (2025) | 5.36 Milhões de toneladas |

| Volume do Mercado (2026) | 5.57 Milhões de toneladas |

| Volume do Mercado (2031) | 6.77 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.98% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Politereftalato de Etileno (PET) na América do Norte por Mordor Intelligence

O tamanho do mercado de Politereftalato de Etileno na América do Norte deverá crescer de 5,36 milhões de toneladas em 2025 para 5,57 milhões de toneladas em 2026, com previsão de atingir 6,77 milhões de toneladas até 2031, a um CAGR de 3,98% no período 2026-2031. Mandatos robustos de sustentabilidade dos proprietários de marcas, expansão da reciclagem química e a ampliação de programas de coleta de garrafa a garrafa sustentam a trajetória de crescimento, mesmo com a resina virgem ainda dominando o consumo geral. Os Estados Unidos representam o maior consumo regional, enquanto o México é a geografia de crescimento mais rápido, impulsionada pela relocalização de manufatura e pelo rápido desenvolvimento de infraestrutura. Esquemas padronizados de Responsabilidade Estendida do Produtor (EPR) em quatro estados dos EUA e em múltiplas províncias canadenses estão revisando estruturas de taxas, acelerando a transição para graus circulares e pressionando os conversores que permanecem vinculados a formatos tradicionais.

Principais Conclusões do Relatório

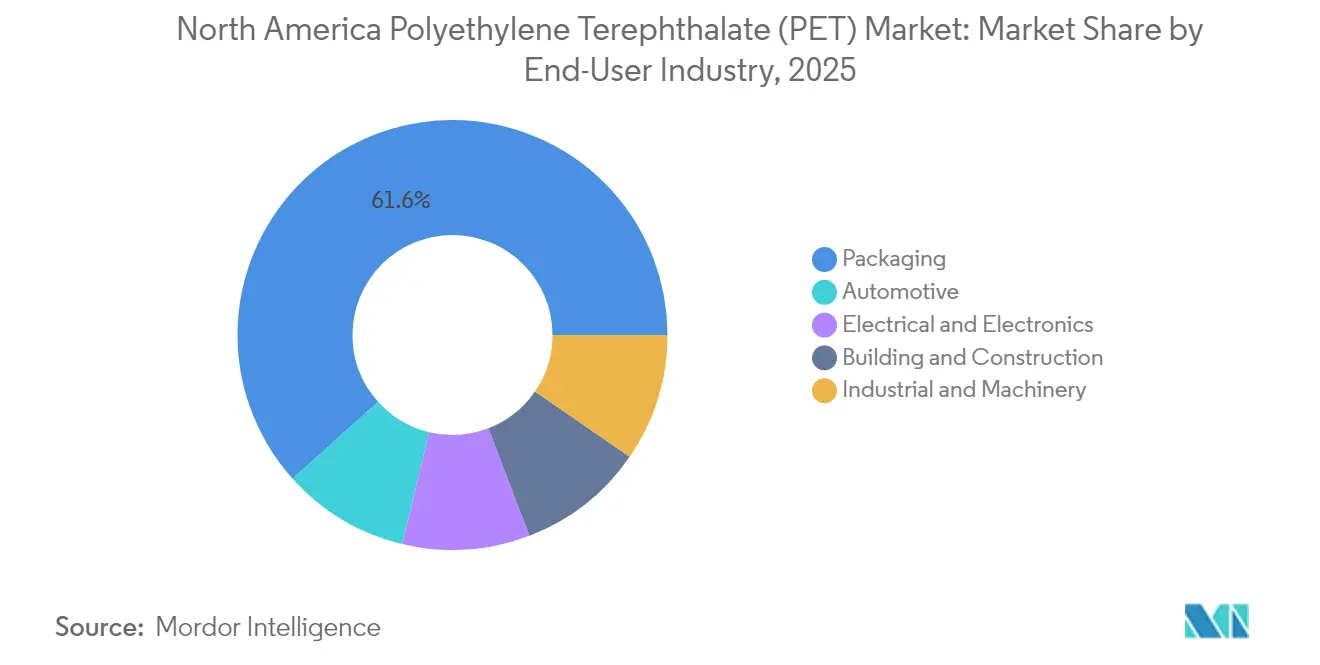

- Por indústria de usuário final, embalagem liderou com uma participação de receita de 61,65% em 2025; a indústria automotiva avança a um CAGR de 4,81% até 2031.

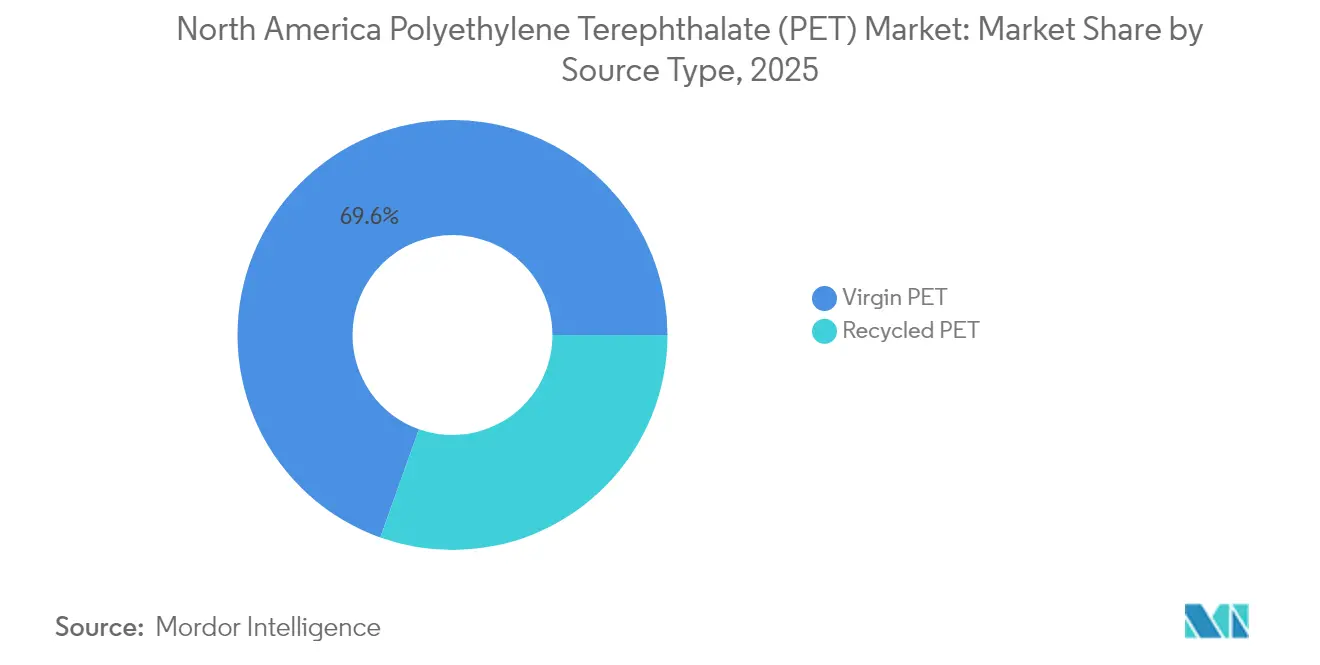

- Por tipo de fonte, o PET virgem deteve 69,55% da participação de mercado de politereftalato de etileno em 2025, enquanto o PET reciclado deverá registrar o maior CAGR de 6,10% até 2031.

- Por geografia, os Estados Unidos captaram 77,55% do volume regional em 2025, ao passo que o México deverá registrar a maior taxa de crescimento, com um CAGR de 5,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Politereftalato de Etileno (PET) na América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da demanda por PET reciclado em embalagens para contato com alimentos | +1.2% | Califórnia, Nordeste dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Aumento das iniciativas de redução de peso entre as marcas de refrigerantes | +0.8% | Núcleo dos Estados Unidos, com expansão para o México | Curto prazo (≤ 2 anos) |

| Surgimento de anúncios de capacidade de reciclagem química após 2025 | +1.5% | Costa do Golfo dos EUA, região dos Grandes Lagos | Longo prazo (≥ 4 anos) |

| Cláusulas de repasse de preço de resina vinculadas à inflação em contratos | +0.7% | Estados Unidos e México | Curto prazo (≤ 2 anos) |

| Compromissos dos proprietários de marcas com 50% de conteúdo reciclado até 2030 | +1.1% | Estados Unidos e México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por PET Reciclado em Embalagens para Contato com Alimentos

O uso crescente de PET reciclado de grau alimentar está ancorado pelo compromisso da Coca-Cola de incorporar 35% a 40% de material reciclado até 2035 e pela meta da PepsiCo de 40% de conteúdo reciclado em embalagens plásticas. O rigoroso protocolo de carta de não objeção da Agência de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration) reforça a confiança na segurança do PET reciclado para contato com alimentos, enquanto a Health Canada segue diretrizes paralelas que harmonizam as cadeias de abastecimento norte-americanas. A Associação de Recicladores de Plástico (APR) estabeleceu diretrizes de design para reciclagem, e a certificação ISCC PLUS em conversores, como o site de Querétaro da Tetra Pak, proporciona transparência na cadeia de custódia. Esses desenvolvimentos elevam coletivamente a proposta de valor dos graus reciclados química e mecanicamente, impulsionando uma demanda resiliente nos canais de bebidas, laticínios e refeições prontas para consumo.

Aumento das Iniciativas de Redução de Peso entre as Marcas de Refrigerantes

A reengenharia revolucionária de garrafas da Coca-Cola reduziu o peso da pré-forma de 21 g para 18,5 g, subtraindo 30 milhões de libras de PET virgem durante 2025. A KHS e a Husky validaram garrafas ultraligeiras de 591 mL com 5,89 g, refletindo uma redução de material de 30% que os principais co-envasadores estão convertendo rapidamente. Os proprietários de marcas estão respondendo a pressões de custo duplas provenientes de matérias-primas voláteis de ácido tereftálico purificado (PTA) e monoetilenoglicol (MEG), bem como de leis emergentes de redução de fonte em vários municípios dos EUA. O compromisso da Alpla de atingir 700.000 toneladas de capacidade de PET reciclado até 2030 intensifica a concorrência, incentivando os conversores a adotar uma redução de peso agressiva para manter a competitividade de custo enquanto cumprem as ambições de conteúdo reciclado. Avanços simultâneos na moldagem por injeção-estiramento-sopro e em revestimentos de barreira proprietários possibilitam a preservação da vida útil da carbonatação, mesmo com espessuras de parede menores, ampliando assim a adoção para além dos refrigerantes carbonatados para incluir categorias de água e laticínios.

Surgimento de Anúncios de Capacidade de Reciclagem Química Após 2025

A ExxonMobil está investindo mais de USD 200 milhões para aumentar a produção de reciclagem avançada em 350 milhões de libras por ano em seus complexos de Baytown e Beaumont até 2026. A PureCycle está destinando USD 300 milhões para linhas de purificação globais com capacidade de 1 bilhão de libras até 2030, sinalizando uma robusta confiança dos investidores na economia da despolimerização. A Eastman, após uma redução nos subsídios do Departamento de Energia dos EUA (U.S. Department of Energy), redirecionou o foco para Kingsport, Tennessee, onde a produção comercial de PET quimicamente reciclado está prevista para meados de 2025. A unidade de demonstração de óleo de pirólise da SABIC em Geleen impulsiona seu portfólio TRUCIRCLE e posiciona a empresa para capturar nova demanda à medida que os reguladores do MERCOSUL reconhecem formalmente a reciclagem química sob a Resolução 07/24. A Origin Materials amplia as opções de matéria-prima por meio da tecnologia CapFormer, possibilitando a recuperação de PET de tampas e fechamentos — um fluxo incremental frequentemente excluído da reciclagem mecânica de garrafas.

Cláusulas de Repasse de Preço de Resina Vinculadas à Inflação em Contratos

Os conversores norte-americanos negociaram escalonadores de preços dinâmicos indexados às referências de PTA e MEG, permitindo a recuperação parcial de custos quando os preços das matérias-primas sobem. Embora essas cláusulas atenuem a volatilidade das receitas, os efeitos de defasagem podem comprimir as margens durante ciclos de queda rápida, obrigando os processadores a recalibrar suas estratégias de estoque e fornecimento. Acordos de fornecimento plurianuais entre proprietários de marcas e fornecedores integrados de resina fornecem previsibilidade de volume; contudo, cláusulas de alocação orientadas pela demanda permanecem em vigor durante situações de força maior ou escassez grave de matéria-prima. Os compradores de recursos no México adotam cada vez mais mecanismos semelhantes para se alinhar com as normas de aquisição dos EUA, à medida que a relocalização aprofunda a padronização contratual transfronteiriça. A cobertura através de curvas a termo de futuros de PTA em bolsas asiáticas está sendo explorada para complementar os estoques físicos tradicionais, introduzindo ferramentas sofisticadas de gestão de riscos antes desconhecidas para muitos conversores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços das matérias-primas PTA e MEG | -0.9% | Costa do Golfo dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Substituição por lata de alumínio no segmento de refrigerantes carbonatados (CSD) | -0.6% | Núcleo dos Estados Unidos, México emergente | Médio prazo (2 a 4 anos) |

| Baixas taxas de coleta de garrafa a garrafa no México | -0.4% | México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços das Matérias-Primas PTA e MEG

As desvantagens de preço do paraxileno na América do Norte em relação ao Nordeste Asiático expõem os produtores de resina PET a surtos cíclicos de importações quando o excesso de oferta asiático deprime os preços. A Indorama Ventures registrou uma perda por imparidade de USD 308 milhões em seu complexo PTA-PET de Corpus Christi, pausado, destacando a frágil economia da integração doméstica de matéria-prima. Para os conversores, as cláusulas de repasse vinculadas à inflação oferecem um amortecedor, mas podem atrasar a queda rápida dos custos de matéria-prima, reduzindo assim as margens durante os ciclos de baixa. As respostas estratégicas incluem o duplo fornecimento de PTA da Ásia, o aumento das misturas de matéria-prima reciclada para proteger contra a volatilidade virgem e a otimização do agendamento de plantas para alinhar a produção com janelas favoráveis de preço de matéria-prima.

Substituição por Lata de Alumínio no Segmento de CSD

Muitos novos lançamentos de bebidas na América do Norte em 2025 utilizaram latas de alumínio, um aumento significativo em relação à taxa de cinco anos atrás. As projeções sugerem que o alumínio superará o PET em volume de CSD até 2027. Os consumidores mais jovens percebem o alumínio como mais sustentável, apesar do menor consumo de energia do PET em aplicações leves e de múltiplas porções. A aquisição de USD 3,9 bilhões pela Sonoco da Eviosys aumentou a capacidade global de latas metálicas, adicionando pressão competitiva. Não obstante, o PET retém vantagens em formatos de 2 litros e de múltiplas porções, onde o peso e o custo do alumínio anulam os ganhos em espaço de prateleira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Indústria de Usuário Final: Embalagem Mantém Escala enquanto Automotivo Acelera

O segmento de embalagem abriu 2025 com 61,65% do volume regional, reafirmando seu papel histórico nas cadeias de abastecimento de bebidas, laticínios e cuidados pessoais. O segmento aproveita a infraestrutura de moldagem por sopro amplamente difundida, uma forte presença de marcas nas prateleiras e conformidade robusta com as regulamentações da Agência de Alimentos e Medicamentos dos EUA e da Health Canada. A expansão da entrega de alimentos na economia mexicana adicionou demanda incremental por tampas para viagem, copos e bandejas multicamadas que melhoram a retenção de calor. A demanda automotiva está crescendo a um CAGR de 4,81%, impulsionada por um crescimento de 13% ao ano na produção de veículos no México e pelo aumento da substituição de resina por peças metálicas sob o capô. As sinergias de redução de peso com as metas de conteúdo reciclado posicionam encostos de banco, dutos de gestão de ar e protetores de passaagem de roda para maior conversão, afastando-se do alumínio e do aço. Os fabricantes de equipamentos elétricos e eletrônicos beneficiam-se das tendências de relocalização que reduzem os prazos de entrega de carcaças de eletrodomésticos e molduras de laptops. Os empreiteiros de construção civil utilizam painéis de PET para isolamento, onde aditivos retardantes de chama permitem a conformidade com a norma UL94-V0 sem o uso de compostos halogenados. A demanda industrial e de maquinário ganha impulso com a planta de USD 450 milhões da Nestlé Purina na Carolina do Norte e a fábrica de alimentos úmidos de USD 39 milhões da ADM no México, ambas adotando paletes PET reutilizáveis para o manuseio de ingredientes a granel.

O mercado de politereftalato de etileno continuará a ser remodelado por scorecards de sustentabilidade de OEMs que favorecem o conteúdo reciclado, taxas eco-moduladas e embalagens de baixo carbono. A expansão dos sistemas de depósito e reembolso nos estados dos EUA provavelmente desviará garrafas pós-consumo diretamente para os reprocessadores de embalagens, limitando a concorrência dos usuários automotivos e têxteis. Ao mesmo tempo, os fornecedores de primeiro nível do setor automotivo estão negociando contratos plurianuais que agrupam fluxos de PET virgem e PET reciclado químico para garantir o fornecimento durante os redesenhos de modelos. A concorrência entre segmentos por PET reciclado de grau alimentar intensifica-se, portanto, com os conversores priorizando aplicações que tolerem ligeira névoa ou variação de cor. Os volumes de embalagem ainda dominarão pelo menos até 2030, porém o crescimento relativo mais rápido nos mercados automotivo e elétrico diversificará gradualmente a demanda e reduzirá o risco de concentração. Essas correntes cruzadas garantem que o mercado de politereftalato de etileno permaneça altamente sensível à economia de matérias-primas, às regras de design para reciclagem e às normas evolutivas de aquisição dos OEMs.

Por Tipo de Fonte: PET Reciclado Supera o Domínio Virgem

O PET virgem manteve uma participação de mercado de politereftalato de etileno de 69,55% em 2025, pois a claridade de grau para garrafas, a resistência mecânica e as aprovações de contato com alimentos são mais facilmente garantidas com resina prime. No entanto, o PET reciclado está se expandindo a um CAGR de 6,10%, impulsionado pelo projeto de desgargalamento de USD 200 milhões da ExxonMobil em suas instalações de Baytown e Beaumont. A implantação de USD 300 milhões da PureCycle e a instalação de pirólise de Geleen da SABIC fortalecem a base de oferta de matérias-primas despolimerizadas que atendem aos rigorosos requisitos da Agência de Alimentos e Medicamentos dos EUA.

No horizonte de previsão, o PET virgem cederá pontos percentuais de um dígito de volume a cada ano à medida que os limites obrigatórios de conteúdo reciclado na Califórnia, Oregon e Colorado aumentam. A capacidade do PET reciclado químico de oferecer propriedades quase virgens em escala o posiciona como o grau preferido para aplicações de bebidas de alta claridade e termoformados multicamadas. Os recicladores mecânicos se concentrarão em folhas, cintas e garrafas não alimentares, onde uma leve névoa é aceitável. Como resultado, o equilíbrio entre oferta e demanda dependerá da velocidade de aceleração das linhas de despolimerização química, de suas pegadas energéticas e da disponibilidade de garrafas de cor mista que antes seguiam para fluxos de exportação.

Análise Geográfica

Os Estados Unidos contribuíram com 77,55% do volume regional em 2025, impulsionados pelo comércio eletrônico B2C, pelo alto consumo per capita de água engarrafada e pela infraestrutura de reciclagem concentrada. As leis de Responsabilidade Estendida do Produtor na Califórnia, Maine, Oregon e Colorado foram introduzidas em 2025, com taxas eco-moduladas que recompensam designs de garrafa de material único e penalizam formatos de difícil reciclagem. A reciclagem de garrafas nos EUA subiu para 33% em 2023, o nível mais alto desde 2017, embora modelagens do MIT sugiram que 82% seja viável sob esquemas nacionais de depósito. A racionalização da oferta, incluindo o fechamento da Alpek em Fayetteville, melhorou as taxas operacionais domésticas, enquanto a expansão de reciclagem avançada da ExxonMobil adicionou opções de integração futura para as principais marcas.

O Canadá segue com abrangentes estruturas provinciais de EPR em Ontario, Quebec, British Columbia, Alberta e Saskatchewan que estabelecem metas claras de resina pós-consumo. As diretrizes harmonizadas permitem remessas transfronteiriças de garrafas para reprocessamento e garantem que as regulamentações de contato com alimentos da Health Canada estejam alinhadas com as da Agência de Alimentos e Medicamentos dos EUA. Os conversores canadenses beneficiam-se da maior qualidade dos fardos devido aos sistemas de coleta em depósito, mas ainda dependem de recicladores químicos dos EUA para a produção de grau alimentar. Investimentos como a expansão de USD 85 milhões do Grupo Crump em Nashville posicionam as marcas canadenses de alimentos para animais a obter bandejas de PET reciclado domesticamente enquanto exportam produtos acabados para os Estados Unidos.

O México é a geografia de crescimento mais rápido, com um CAGR de 5,09% até 2031. Os influxos de relocalização impulsionam a demanda por embalagens de peças automotivas, eletrodomésticos e bens de consumo transportados para centros de distribuição dos EUA. A planta planejada de USD 5 bilhões da Tesla, combinada com ganhos de 13% ao ano na produção automotiva em 2023, impulsiona a absorção de resina para componentes sob o capô e de manuseio de fluidos. O México também abriga a PetStar e a PLANETA, duas das maiores instalações de reciclagem de garrafa a garrafa do mundo, que coletivamente convertem 136.000 toneladas por ano, fortalecendo assim as credenciais nacionais de reciclagem do país. Os sinais de política aprofundam-se: a Cidade do México aplicou proibições de uso único em 2025 e o Estado do México espelhou as restrições, desencadeando investimentos em máquinas de venda reversa e projetos-piloto de coleta domiciliar. As baixas taxas de coleta permanecem um obstáculo; no entanto, são contrabalançadas por programas de engarrafadores multinacionais que subsidiam centros comunitários de coleta e campanhas de educação pública.

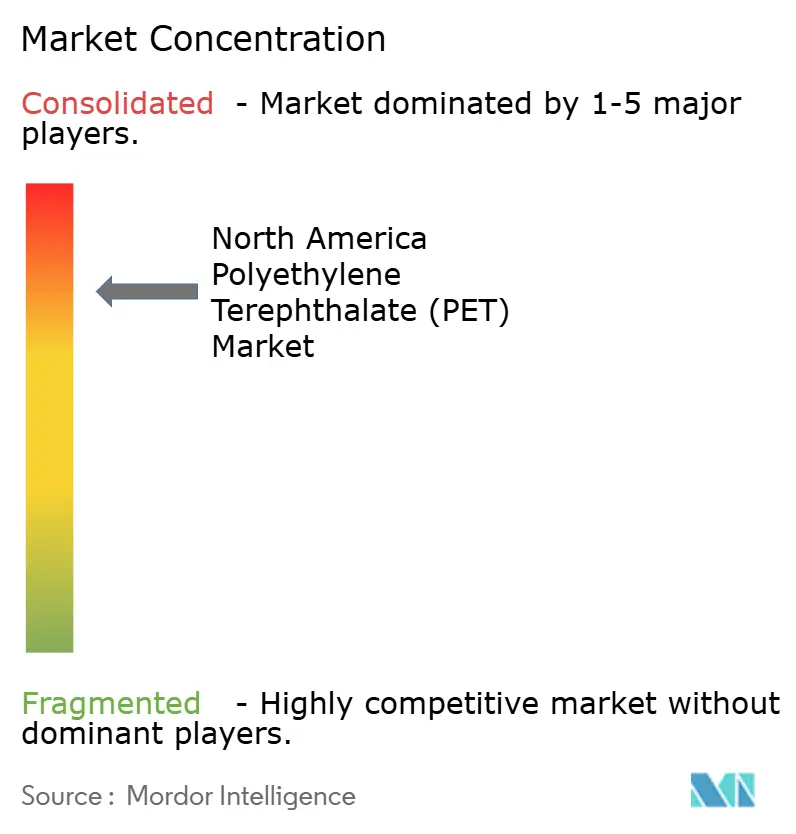

Cenário Competitivo

A cadeia de valor do politereftalato de etileno na América do Norte é liderada por grandes empresas petroquímicas integradas que combinam operações de matéria-prima, polimerização e reciclagem avançada. O foco corporativo agora se estende além do hardware para conformidade digital e resiliência da cadeia de abastecimento. A Indorama Ventures implementou o SAP S/4HANA e aquisições com suporte de IA para sincronizar os preços de matérias-primas em tempo real com as vendas de resina acabada em plantas norte-americanas. A Aliança de Ação Circular tornou-se a Organização de Responsabilidade do Produtor para vários estados dos EUA, padronizando taxas eco-moduladas e modelos de relatório de dados que remoldam as curvas de custo para os conversores. Os proprietários de marcas negociam contratos plurianuais de pegar ou pagar que agrupam fluxos de PET virgem e PET reciclado químico para proteger contra riscos de disponibilidade criados por mandatos de conteúdo reciclado crescentes. Neste contexto, alianças estratégicas, racionalizações de capacidade e atualizações de rastreabilidade digital redefinem coletivamente a vantagem competitiva no mercado de politereftalato de etileno.

Líderes da Indústria de Politereftalato de Etileno (PET) na América do Norte

Indorama Ventures Public Company Limited

Alfa S.A.B. de C.V.

Far Eastern New Century Corporation

Formosa Plastics Group (Nan Ya)

Eastman Chemical Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Alfa S.A.B. de C.V. anunciou o fechamento de sua instalação de PET em Cedar Creek, em Fayetteville, Carolina do Norte, com vigência em 31 de julho de 2025. O site tinha uma capacidade instalada de 170.000 toneladas de resina PET e 35.000 toneladas de floco de PET reciclado.

- Maio de 2025: A Indorama Ventures Public Company Limited está considerando retomar a construção de sua instalação de PET e PTA de USD 2,3 bilhões no Texas, que está 80% concluída, mas foi pausada desde 2023 devido a restrições de custo e mão de obra. A planta adicionaria 1,1 milhão de toneladas de PET.

Escopo do Relatório do Mercado de Politereftalato de Etileno (PET) na América do Norte

Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagem são cobertos como segmentos por Indústria de Usuário Final. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Embalagem |

| Automotivo |

| Elétrico e Eletrônico |

| Construção Civil |

| Industrial e Maquinário |

| PET Virgem |

| PET Reciclado |

| Estados Unidos |

| Canadá |

| México |

| Por Indústria de Usuário Final | Embalagem |

| Automotivo | |

| Elétrico e Eletrônico | |

| Construção Civil | |

| Industrial e Maquinário | |

| Por Tipo de Fonte | PET Virgem |

| PET Reciclado | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Definição de mercado

- Indústria de Usuário Final - Construção Civil, Embalagem, Automotivo, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias de usuário final consideradas no âmbito do mercado de politereftalato de etileno.

- Resina - No âmbito do estudo, é considerada a resina de politereftalato de etileno virgem em formas primárias, como líquido, pó, grânulos, etc.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção, como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico em uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Plásticos com propriedades físicas úteis geralmente possuem GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de Vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimões e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito composto por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que foi originalmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas é chamado de fibra de aramida. Eles são classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material ligadas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Possuem altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma PET | Uma pré-forma é um produto intermediário que é subsequentemente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio de mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são automaticamente dosadas com pontos de ajuste fixos, geralmente por meio de alimentadores/funis. |

| Grânulos de plástico | Grânulos de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todo produto feito de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades de amplo espectro e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerada mais valiosa do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As principais variáveis quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de mesa e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura