Tamanho e Participação do Mercado de Politereftalato de Etileno (PET) da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

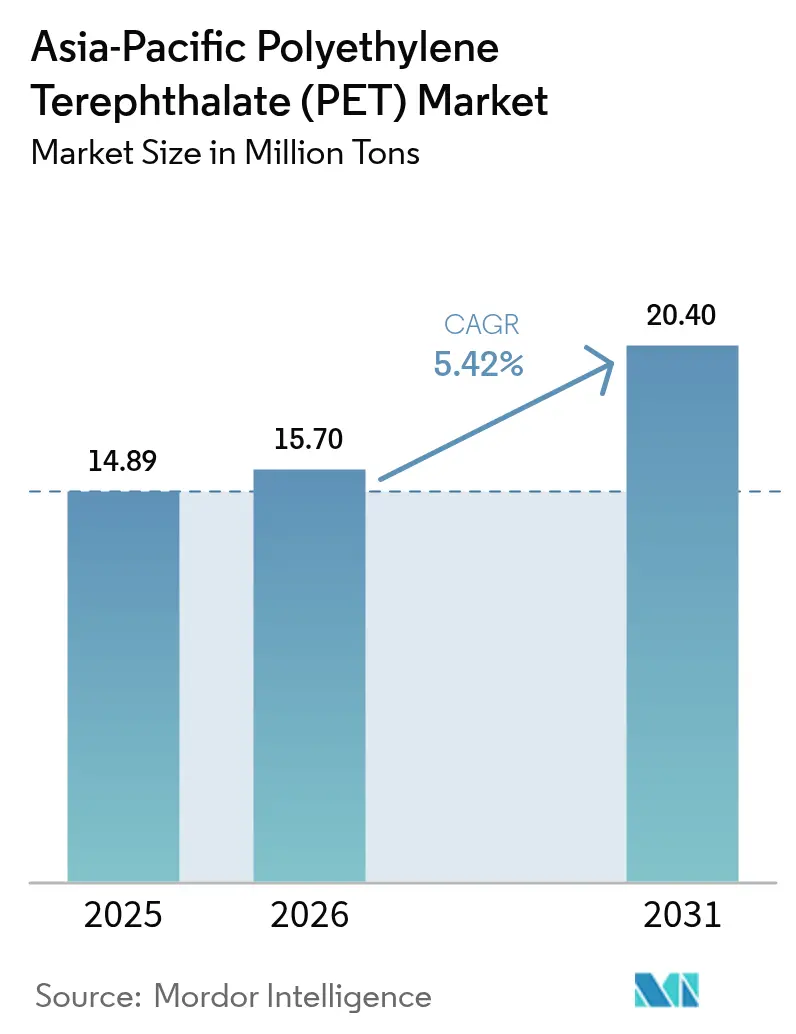

| Tamanho do mercado no ano base (2025) | 14.89 Milhões de toneladas |

| Volume do Mercado (2026) | 15.7 Milhões de toneladas |

| Volume do Mercado (2031) | 20.4 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

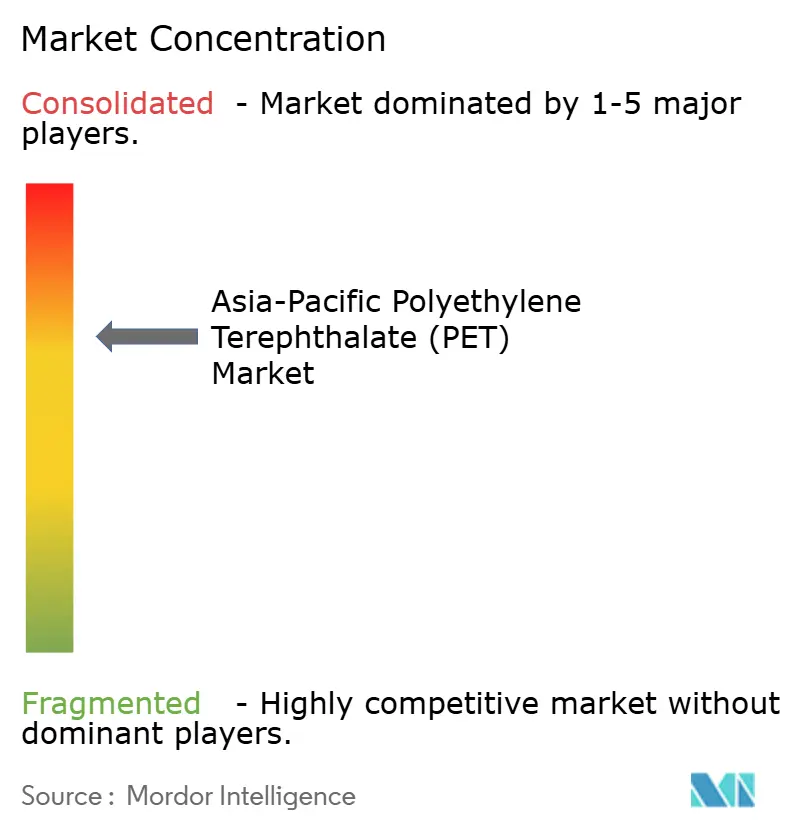

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Politereftalato de Etileno (PET) da Ásia Pacífico por Mordor Intelligence

O Mercado de Politereftalato de Etileno da Ásia Pacífico foi avaliado em 14,89 milhões de toneladas em 2025 e estima-se que cresça de 15,7 milhões de toneladas em 2026 para atingir 20,4 milhões de toneladas até 2031, a um CAGR de 5,42% durante o período de previsão (2026-2031). A expansão atual está ancorada na premiumização de bebidas, nas necessidades logísticas do comércio eletrônico e nas metas de sustentabilidade do setor têxtil, que coletivamente aprofundam a penetração do PET nas cadeias de abastecimento de consumidores e indústrias. A robusta integração a jusante mantém os custos de produção competitivos, enquanto os avanços na reciclagem química desbloqueiam ciclos de garrafa para garrafa que atraem reguladores e proprietários de marcas multinacionais que buscam reduções verificáveis de carbono. A diversificação da demanda para aplicações automotivas, eletrônicas e de construção estabiliza os fluxos de receita contra a sazonalidade das embalagens, e as adições de capacidade localizadas mitigam o atrito nas políticas comerciais ao encurtar os prazos de entrega e reduzir as emissões de frete. Esses fatores convergentes reforçam a posição de liderança do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico e sustentam a confiança dos investidores apesar da volatilidade das matérias-primas.

Principais Conclusões do Relatório

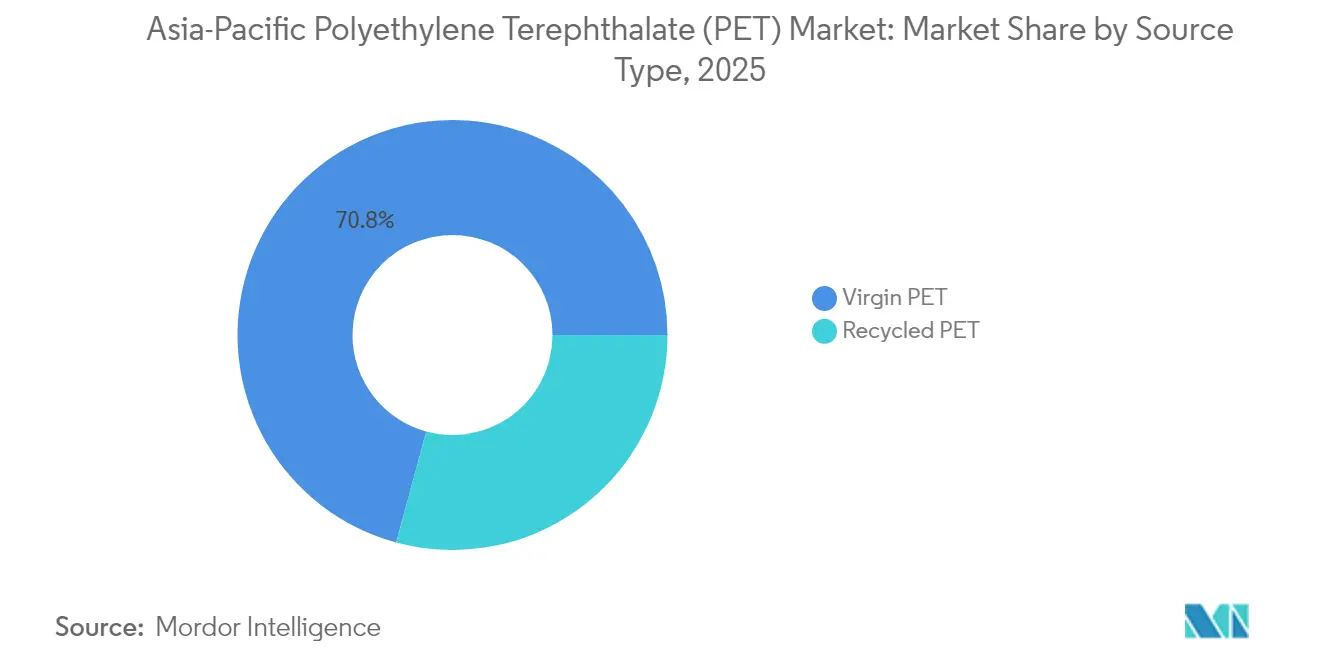

- Por tipo de fonte, o PET virgem deteve 70,78% do tamanho do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico em 2025; o PET reciclado está posicionado para expandir-se a um CAGR de 6,62% entre 2026 e 2031.

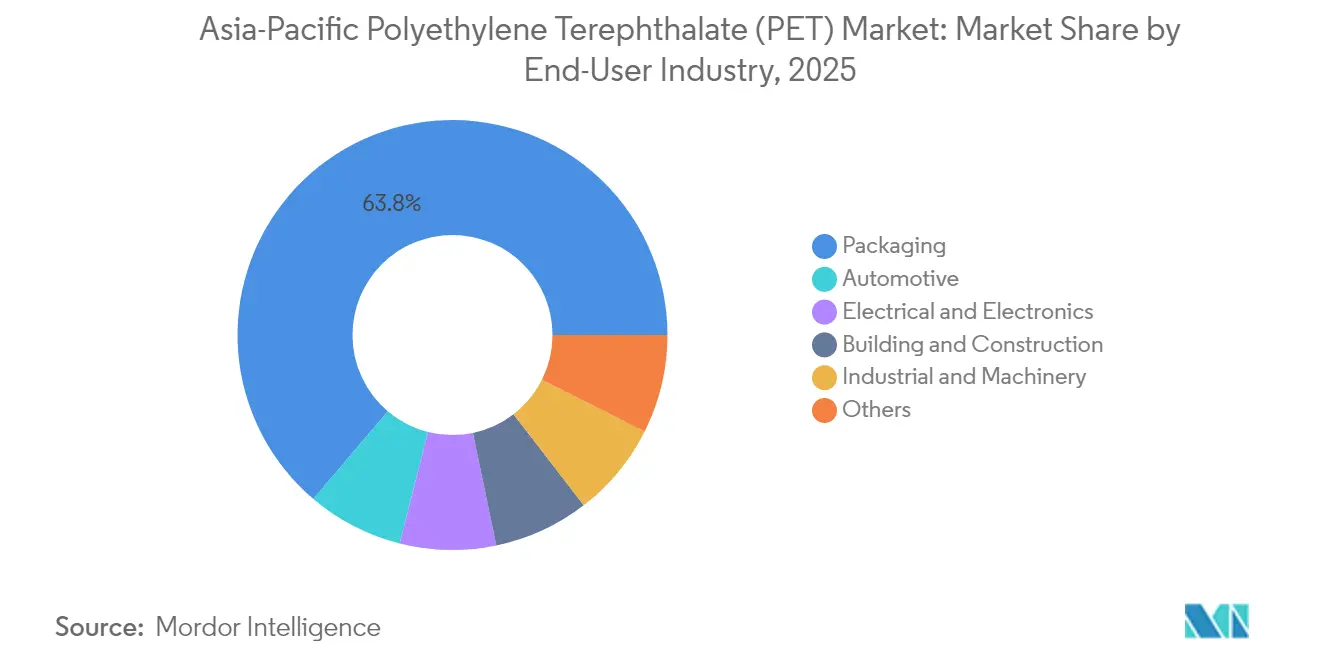

- Por indústria do usuário final, as embalagens capturaram 63,80% da participação de receita em 2025, enquanto se espera que as aplicações automotivas cresçam mais rapidamente a um CAGR de 5,65% até 2031.

- Por geografia, a China liderou com 56,90% de participação em 2025; a Índia tem previsão de registrar o maior CAGR de 5,99% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Politereftalato de Etileno (PET) da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento no consumo de bebidas embaladas | +1.40% | China, Índia, mercados centrais da ASEAN | Médio prazo (2-4 anos) |

| Substituição de embalagens de vidro/metal por PET | +1.20% | Global, com concentração na Índia, Vietnã, Indonésia | Longo prazo (≥ 4 anos) |

| Crescimento das embalagens protetoras para comércio eletrônico | +0.80% | China, Coreia do Sul, Japão, com expansão para a ASEAN | Curto prazo (≤ 2 anos) |

| Expansão do uso de fibra de PET no fast-fashion | +1.10% | Polos têxteis da China, Índia e Bangladesh | Médio prazo (2-4 anos) |

| Expansão da reciclagem química na China e no Japão | +1.30% | China, Japão, com transferência de tecnologia para a Índia e a ASEAN | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no Consumo de Bebidas Embaladas

Os produtores de bebidas da Ásia Pacífico favorecem cada vez mais o PET leve em detrimento de materiais legados mais pesados, pois a mudança reduz os custos logísticos e amplia o alcance da distribuição rural sem comprometer a estabilidade nas prateleiras. Os proprietários de marcas que migram para bebidas funcionais e embalagens individuais demandam garrafas de PET multicamadas com absorvedores de oxigênio que mantêm os nutrientes intactos ao longo de longas cadeias de abastecimento. As permissões regulatórias para uso de PET reciclado em contato com alimentos, como a aprovação da FSSAI (Autoridade de Segurança e Padrões Alimentares da Índia) em 2025, removem barreiras de conformidade e ampliam as mensagens de conteúdo circular. Os conversores domésticos respondem elevando a pureza da resina grau garrafa, minimizando assim a energia de reaquecimento a jusante e encurtando os tempos de ciclo de moldagem em linhas de enchimento de alto volume. Esses ganhos de processo reforçam a trajetória do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico, pois a demanda por bebidas cresce mesmo durante desacelerações macroeconômicas, quando os produtos básicos de hidratação permanecem resilientes.

Substituição de Embalagens de Vidro/Metal por PET

Os participantes da cadeia de valor atribuem o impulso à substituição de materiais à necessidade mais ampla de embalagens resilientes que resistam a canais de varejo fragmentados e tarifas de importação erráticas sobre o vidro. No Vietnã, a planta de reciclagem de 30.000 t/a da CPC gera pellets de rPET de origem local que abastecem os conversores de garrafas, estabelecendo um ecossistema de ciclo fechado que compensa os custos de importação de material virgem e reduz os impostos sobre carbono. Os pioneiros asseguram redes de coleta ao subsidiar esquemas de depósito e retorno, garantindo fornecimento constante de matéria-prima enquanto reforçam a diferenciação de marca por meio de logotipos de PCR rastreáveis. À medida que empresas menores de bebidas enfrentam restrições de capital, as linhas de PET hot-fill prontas para uso oferecem comissionamento mais rápido em comparação com fornos de vidro, permitindo lançamentos ágeis de produtos em chás aromatizados e bebidas à base de laticínios. Consequentemente, a substituição se acelera e reforça a visibilidade da demanda para o mercado de Politereftalato de Etileno (PET) da Ásia Pacífico.

Crescimento das Embalagens Protetoras para Comércio Eletrônico

O crescimento do varejo online desloca o design de embalagens da paletização em massa para a proteção de pacotes individuais, levando os conversores a fornecer filmes de PET coextrudados que resistem à perfuração, mas permanecem recicláveis na calçada. Os principais marketplaces chineses estipulam 100% de reciclabilidade para embalagens de fulfillment de marca própria até 2027, incorporando laminados de PET com adesivos à base de água que se delaminam em linhas de lavagem alcalinas. Os extrusores de filmes regionais investem em linhas de orientação em tandem para entregar espessuras mais finas sem sacrificar a rigidez, reduzindo a intensidade de material por envio enquanto mantêm a estética de desembalagem do consumidor. Os picos de sazonalidade em torno de festivais de compras criam picos voláteis de demanda; os produtores de filmes de PET se protegem usando algoritmos de previsão em tempo real vinculados aos registros de pedidos do comércio eletrônico. Essa flexibilidade orientada por dados sustenta o crescimento constante do consumo no mercado de Politereftalato de Etileno (PET) da Ásia Pacífico e diversifica a receita além das bebidas.

Expansão do Uso de Fibra de PET no Fast-Fashion

As marcas globais de vestuário comprometidas com 25% de conteúdo de fibra reciclada até 2030 pressionam os fiandeiros asiáticos a garantir o fornecimento de fio de rPET em escala comercial. A fiação por fusão direta, pioneirizada pela Jiangsu Peipu, elimina as etapas de peletização e relavagem, reduzindo o consumo de energia em 30% enquanto produz fios coloridos que dispensam a tintura aquosa. As marcas aproveitam etiquetas de blockchain incorporadas em masterbatches de fibra para certificar a origem das garrafas, satisfazendo auditorias de transparência e ampliando o apelo de marketing. As tecelagens misturam rPET com modificadores de PTA de base biológica, alcançando toque mais macio e gestão de umidade comparáveis ao nylon premium, desbloqueando assim pontos de preço mais elevados. Esses avanços ancoram ganhos de volume de dois dígitos para o PET grau fibra e estendem o alcance do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico para segmentos de moda sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto | |

|---|---|---|---|---|

| Volatilidade do preço das matérias-primas (PX/PTA) | -0.90% | Global, com impacto agudo nos mercados dependentes de importação | Curto prazo (≤ 2 anos) | |

| Concorrência de polímeros biodegradáveis | -0.70% | Mercados desenvolvidos da APAC (Japão, Coreia do Sul, Austrália) | Longo prazo (≥ 4 anos) | |

| Tarifas de exportação sobre PX/PTA perturbando o abastecimento | -0.80% | Cadeias de abastecimento dependentes de exportação da China, Coreia do Sul e Japão | Médio prazo (2-4 anos) | |

| Fonte: Mordor Intelligence | ||||

Volatilidade do Preço das Matérias-Primas (PX/PTA)

Os preços à vista do paraxileno subiram no primeiro trimestre de 2025 após paralisações de manutenção no Oriente Médio, elevando os custos de caixa do PTA acima dos preços de venda contratuais de PET para fabricantes de resina chineses independentes. Os grandes players integrados resistem à pressão por meio de hedge interno que combina contratos de petróleo a prazo com cargas de arbitragem do Golfo dos EUA. Produtores menores do Sudeste Asiático sem sofisticação de hedge enfrentam spreads negativos, desencadeando cortes de produção que apertam o abastecimento regional e elevam os preços entregues na Índia. Os formuladores de políticas respondem reduzindo os impostos de importação do PTA, mas a depreciação cambial compensa o alívio, mantendo as margens incertas e atrasando o capex de expansão. Tal turbulência atenua o crescimento de curto prazo do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico até que o equilíbrio entre oferta e demanda se estabilize.

Concorrência de Polímeros Biodegradáveis

Os mercados de cápsulas de café multicamadas e utensílios descartáveis no Japão e na Coreia do Sul estão adotando cada vez mais misturas de ácido polilático ou poliéster de furanodioato para cumprir as metas de desvio de aterros sanitários em vigor a partir de 2028. Os proprietários de marcas destacam as alegações de compostabilidade, capitalizando o sentimento do consumidor apesar dos prêmios de preço superiores a 40% em relação ao PET. No entanto, os obstáculos à expansão persistem porque o cultivo de biomassa compete com as culturas alimentares e os rendimentos dos biorreatores permanecem voláteis. Os conversores de PET contra-atacam integrando unidades de despolimerização enzimática que alcançam a circularidade sem abandonar a infraestrutura estabelecida, diluindo assim o apelo dos materiais biodegradáveis. Consequentemente, o risco de deslocamento para o mercado de Politereftalato de Etileno (PET) da Ásia Pacífico permanece específico por aplicação e gradual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Liderança Virgem Encontra Aumento do rPET

A resina virgem permanece a matéria-prima dominante, respondendo por 70,78% do tamanho do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico em 2025, apoiada por contratos de petróleo de longo prazo e um yuan chinês depreciado que mantém os preços de exportação atrativos. No entanto, o PET reciclado registra o avanço mais rápido, projetado a um CAGR de 6,62%, catalisado por mandatos de garrafa para garrafa na Índia, Indonésia e Coreia do Sul. A instalação de 100.000 t/a da Bhilwara Energy em Rajastão demonstra a despolimerização em escala que processa 20 milhões de garrafas pós-consumo diariamente enquanto emprega 700 trabalhadores. Os subsídios governamentais que cobrem 15% das despesas de capital encurtam os períodos de retorno e atraem investidores adicionais, sinalizando um robusto alinhamento de políticas. Os produtores de resina virgem protegem sua relevância co-localizando linhas de polimerização com operações de lavagem mecânica de flocos, assegurando o fornecimento de resina misturada que atende aos protocolos globais de contato com alimentos.

A localização da cadeia de abastecimento se intensifica, com centros de coleta equipados com separadores ópticos habilitados por IA que elevam a pureza dos flocos acima de 98%, minimizando a filtragem a jusante e a energia de extrusão. Os peletizadores indianos de rPET voltados para exportação aproveitam a demanda europeia, onde as taxas de responsabilidade alargada do produtor sobem a cada ano, tornando a matéria-prima importada de alta qualidade atrativa apesar dos custos de transporte. Em paralelo, a inovação em reciclagem química converte resíduos têxteis coloridos em polímeros transparentes elegíveis para aplicações de bebidas, ampliando os grupos de matérias-primas e aliviando as restrições de coleta. Consequentemente, a diversificação de matérias-primas estabiliza a disponibilidade de resina e protege o mercado de Politereftalato de Etileno (PET) da Ásia Pacífico de choques nos preços do petróleo bruto.

Por Indústria do Usuário Final: Força das Embalagens Encontra Aceleração Automotiva

As embalagens dominaram os fluxos de receita, capturando 63,80% da participação do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico em 2025, em meio ao consumo sustentado de bebidas, cuidados pessoais e produtos químicos domésticos. A redução de peso impulsiona reduções médias de 12% no peso das garrafas ao longo de três anos, mas os volumes absolutos de resina sobem porque as vendas unitárias se expandem nas regiões rurais que adotam água engarrafada. Por sua vez, a adoção automotiva aumenta, avançando a um CAGR de 5,65%, à medida que os OEMs de veículos elétricos substituem invólucros metálicos por carcaças compósitas à base de PET que garantem blindagem eletromagnética e resistência a chamas. Os revestimentos internos de alto brilho moldados a partir de misturas de PET/ASA substituem o ABS pintado, reduzindo as emissões de compostos orgânicos voláteis durante a montagem.

Os fabricantes de eletrônicos escalam a demanda por filmes de PET para circuitos impressos flexíveis e barreiras de isolamento em smartphones 5G, aproveitando a estabilidade dielétrica e o controle dimensional do polímero. Os empreiteiros de construção adotam chapas de PET estabilizadas contra UV como cobertura transparente em climas tropicais, onde a resistência ao amarelecimento supera as alternativas de PVC. Os integradores de maquinário industrial especificam engrenagens e carcaças de PET que resistem a lubrificantes e proporcionam operação mais silenciosa do que o metal, abrindo novos nichos especializados. Essa adoção multissetorial aprofunda a resiliência do mercado, estende o alcance do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico e minimiza a exposição a choques regulatórios em qualquer segmento a jusante isolado.

Análise Geográfica

A China ancorou 56,90% da participação do mercado de Politereftalato de Etileno (PET) da Ásia Pacífico em 2025, aproveitando complexos verticalmente integrados que co-localizam unidades de PX, PTA e polimerização para reduzir os custos logísticos. O estoque estratégico de xilenos mistos grau refinaria isola os produtores de oscilações de petróleo bruto geopoliticamente motivadas, sustentando preços FOB competitivos. As políticas ambientais impõem reciclagem mais rigorosa de águas residuais, incentivando o capex em biorreatores de membrana que simultaneamente elevam as credenciais de ESG e desbloqueiam oportunidades de exportação para marcas ocidentais orientadas para ecolabels. Enquanto isso, a Índia supera os pares regionais com um CAGR projetado de 5,99%, impulsionada por incentivos vinculados à produção e pela emergente classe média que consome mais bebidas embaladas e roupas sintéticas. Acordos de parceria como o LNJ GreenPET-Sumitomo avançam a maturidade do ecossistema de rPET, combinando redes globais de marketing com o know-how doméstico de coleta. Além disso, na Índia, a taxa de reciclagem de PET chega a 90%, superando os 72% do Japão, 48% da Europa e 31% dos Estados Unidos. Isso sublinha o significativo potencial da Índia para avançar em uma economia circular.

O Japão busca flocos de grau premium para filmes de alta barreira, capturando margens elevadas apesar do crescimento populacional estagnado ao enfatizar o licenciamento de tecnologia e os serviços de design. A Malásia aproveita as rotas marítimas estratégicas e os acordos de livre comércio para atrair a relocalização de conversores da China exposta a tarifas, impulsionando a demanda doméstica por pellets enquanto lança investigações antidumping que restringem as importações de baixo preço. A Coreia do Sul fornece equipamentos avançados de filtragem por fusão e policondensação em estado sólido, exportando linhas completas para clusters de reforma da ASEAN. Coletivamente, essas dinâmicas geográficas sustentam a resiliência da cadeia de abastecimento e nutrem um crescimento equilibrado em todo o mercado de Politereftalato de Etileno (PET) da Ásia Pacífico.

Cenário Competitivo

O mercado de Politereftalato de Etileno (PET) da Ásia Pacífico é composto por conglomerados petroquímicos integrados, especialistas regionais de médio porte e recicladores de rápido crescimento que disputam participação em meio ao aperto dos mandatos de sustentabilidade. Os players de topo aproveitam fluxos cativos de PX e PTA, linhas de polímeros automatizadas e redes de distribuição em múltiplos países para manter baixos custos unitários e garantir acordos de offtake plurianuais com marcas globais de bebidas e vestuário. As empresas de médio porte se diferenciam por meio de graus de nicho, atendimento ao cliente ágil e posicionamento geográfico tático próximo aos mercados finais, permitindo prazos de entrega mais curtos e propriedades de resina personalizadas.

Os especialistas em reciclagem atraem financiamento de private equity ao demonstrar fluxos escaláveis de garrafa para garrafa e ao garantir cartas de contato com alimentos da FDA e da EFSA que ampliam as oportunidades de exportação. Esses entrantes frequentemente fazem parceria com governos municipais para garantir volumes de matéria-prima por meio de esquemas de depósito e retorno, reduzindo assim a volatilidade dos preços dos insumos e garantindo margens previsíveis. Os grandes incumbentes protegem-se das ameaças competitivas adquirindo participações minoritárias em recicladores e integrando unidades de despolimerização enzimática que complementam a reciclagem mecânica, posicionando-se como fornecedores de polímeros circulares de espectro completo.

Os movimentos estratégicos incluem a decisão da Indorama Ventures de estabelecer instalações avançadas de reciclagem de PET greenfield em toda a Índia[2]Indorama Ventures Public Company Limited, "Indorama Ventures, Dhunseri e Varun Beverages Joint Venture planeja múltiplas instalações de reciclagem de ponta na Índia," indoramaventures.com. A Wankai New Materials investe na produção de flocos na Indonésia para contornar tarifas e capturar o crescimento emergente do Sudeste Asiático, enquanto a CPC expande a infraestrutura de linhas de lavagem no Vietnã para fornecer pellets de alta qualidade aos conversores japoneses. Coletivamente, essas manobras elevam as barreiras tecnológicas de entrada, consolidam o controle de matérias-primas e intensificam a rivalidade em todo o mercado de Politereftalato de Etileno (PET) da Ásia Pacífico.

Líderes da Indústria de Politereftalato de Etileno (PET) da Ásia Pacífico

China Petroleum & Chemical Corporation

Far Eastern New Century Corporation

Indorama Ventures Public Company Limited

Reliance Industries Ltd.

Zhejiang Hengyi Group Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: A Indorama Ventures Public Company Limited anunciou a reciclagem de mais de 150 bilhões de garrafas de PET pós-consumo desde 2011. Este marco reflete o compromisso inabalável da empresa com práticas de economia circular e seus investimentos contínuos em infraestrutura global de reciclagem.

- Setembro de 2024: A Indorama Ventures Public Company Limited firmou uma joint venture com a Varun Beverages Limited, o segundo maior engarrafador global da PepsiCo fora dos EUA, por meio de sua subsidiária direta, IVL Dhunseri Petrochem Industries Limited, e da Dhunseri Ventures Limited. A parceria visa estabelecer instalações avançadas de reciclagem de PET greenfield em toda a Índia.

Escopo do Relatório do Mercado de Politereftalato de Etileno (PET) da Ásia Pacífico

Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria do Usuário Final. Austrália, China, Índia, Japão, Malásia, Coreia do Sul são cobertos como segmentos por País.| PET Virgem |

| PET Reciclado (rPET) |

| Embalagens |

| Automotivo |

| Elétrico e Eletrônico |

| Construção Civil |

| Industrial e Maquinário |

| Outros |

| China |

| Índia |

| Japão |

| Malásia |

| Coreia do Sul |

| Países da ASEAN |

| Restante da Ásia Pacífico |

| Por Tipo de Fonte | PET Virgem |

| PET Reciclado (rPET) | |

| Por Indústria do Usuário Final | Embalagens |

| Automotivo | |

| Elétrico e Eletrônico | |

| Construção Civil | |

| Industrial e Maquinário | |

| Outros | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia Pacífico |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagens, Automotivo, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias do usuário final consideradas no âmbito do mercado de politereftalato de etileno.

- Resina - No âmbito do estudo, a resina de politereftalato de etileno virgem em formas primárias como líquido, pó, pellet, etc. é considerada.

| Palavra-chave | Definição |

|---|---|

| Acetal | Trata-se de um material rígido com superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho abusivos. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme cast | Um filme cast é fabricado depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é referido como grau de polimerização ou GP. Plásticos com propriedades físicas úteis geralmente têm GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais têm alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito feito de uma matriz de polímero reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Trata-se de um pedaço seco e descascado, geralmente com superfície irregular, e constitui a base dos plásticos celulósicos. |

| Fluoropolímeros | Trata-se de um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que originalmente era uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para construir a forma e espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas convertidas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado em uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas por meio da mistura e/ou combinação de polímeros e aditivos em estado fundido para obter as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos geralmente por meio de alimentadores/dosadores. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção para quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (onde necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura