Dimensão e Quota do Mercado de Terminais POS da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

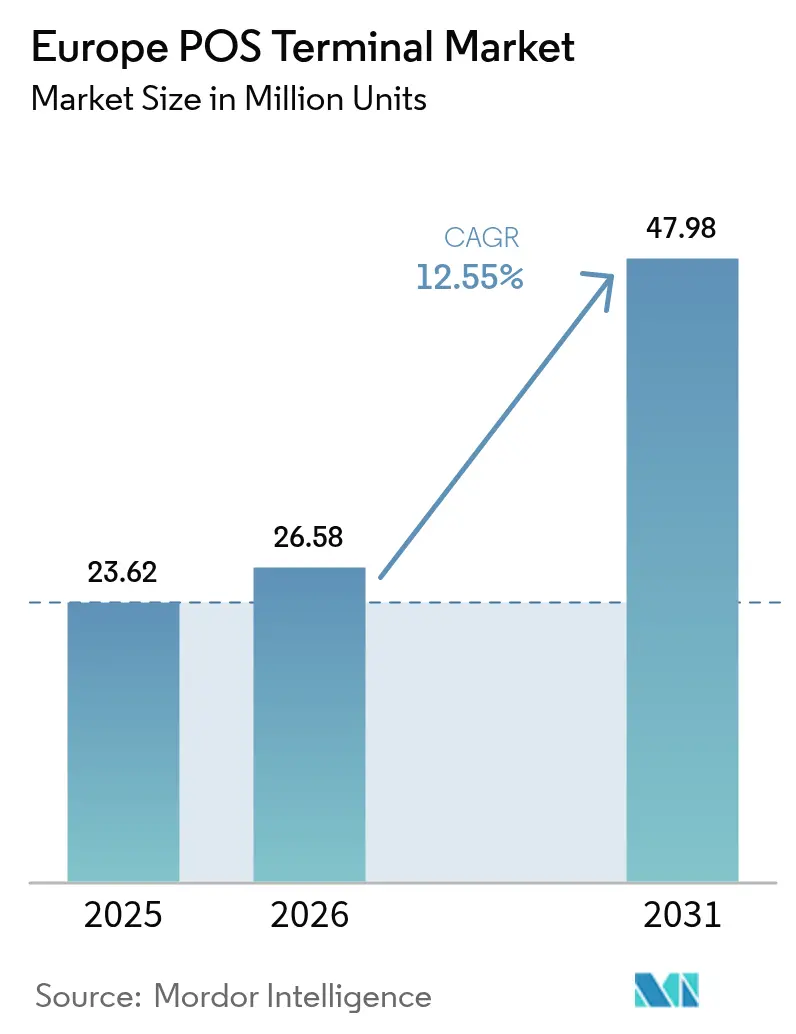

| Tamanho do mercado no ano base (2025) | 23.62 Milhões de unidades |

| Volume do Mercado (2026) | 26.58 Milhões de unidades |

| Volume do Mercado (2031) | 47.98 Milhões de unidades |

| Taxa de crescimento (2026 - 2031) | 12.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS da Europa pela Mordor Intelligence

O mercado de terminais POS da Europa foi avaliado em 23,62 milhões de unidades USD em 2025 e estima-se que cresça de 26,58 milhões de unidades USD em 2026 para atingir 47,98 milhões de unidades USD até 2031, a um CAGR de 12,55% durante o período de previsão (2026-2031). A expansão foi sustentada pela acelerada adoção de pagamentos sem contato, mandatos regulatórios que impõem a renovação periódica de hardware, e pela procura dos comerciantes por uma infraestrutura de pagamento unificada que reduza o custo total de propriedade. A forte preferência dos consumidores pelo pagamento por aproximação, a digitalização dos sistemas de transportes e os lançamentos subsidiados em cidades de menor dimensão impulsionaram coletivamente os volumes de envio na Europa Ocidental e Central. Os fornecedores que combinam terminais baseados em Android, análise de dados em nuvem e faturação por subscrição conquistaram quota de mercado à medida que os comerciantes priorizam o retorno sobre o investimento. Entretanto, as introduções de SoftPOS alargaram a base endereçável ao transformar smartphones em pontos de aceitação certificados, desafiando as unidades fixas tradicionais, mas também ampliando a capacidade global de aceitação de pagamentos.

Principais Conclusões do Relatório

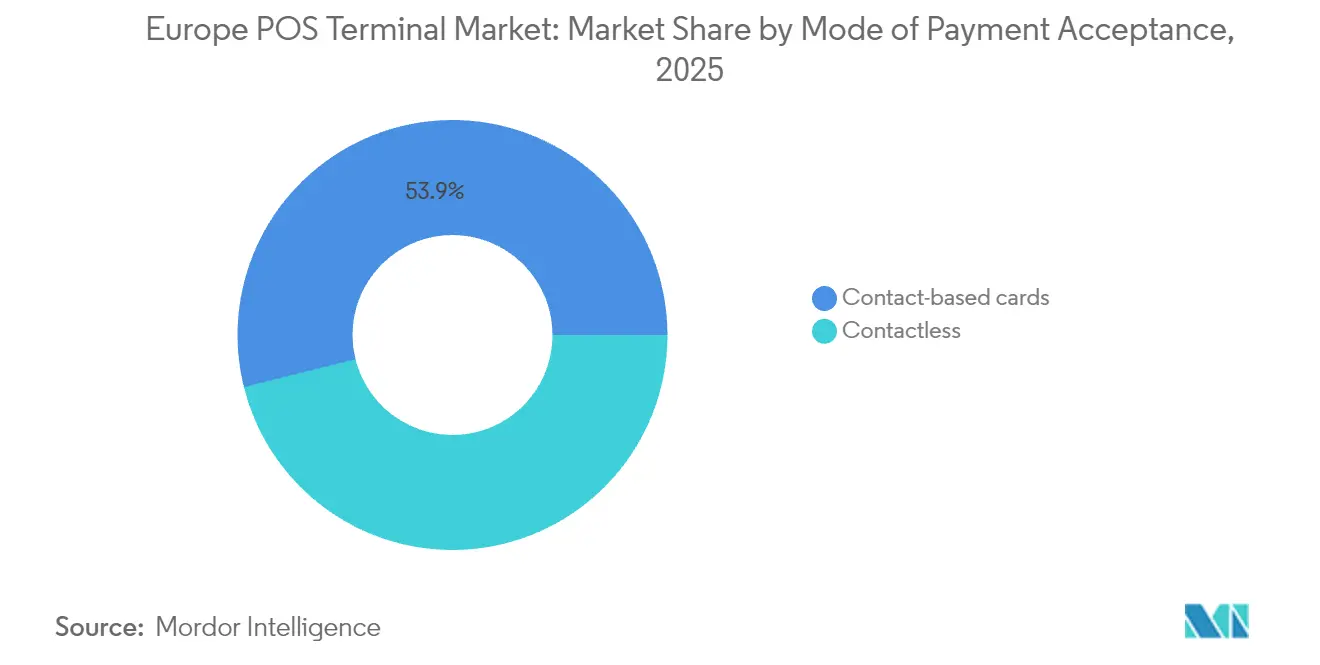

- Por modo de aceitação de pagamento, as soluções baseadas em contato detinham 53,90% da quota do mercado de terminais POS da Europa em 2025, enquanto os dispositivos sem contato estão projetados para registar um CAGR de 12,65% até 2031.

- Por tipo de POS, os sistemas fixos dominaram com 58,20% de quota do tamanho do mercado de terminais POS da Europa em 2025; as unidades móveis e portáteis avançam a um CAGR de 13,05% até 2031.

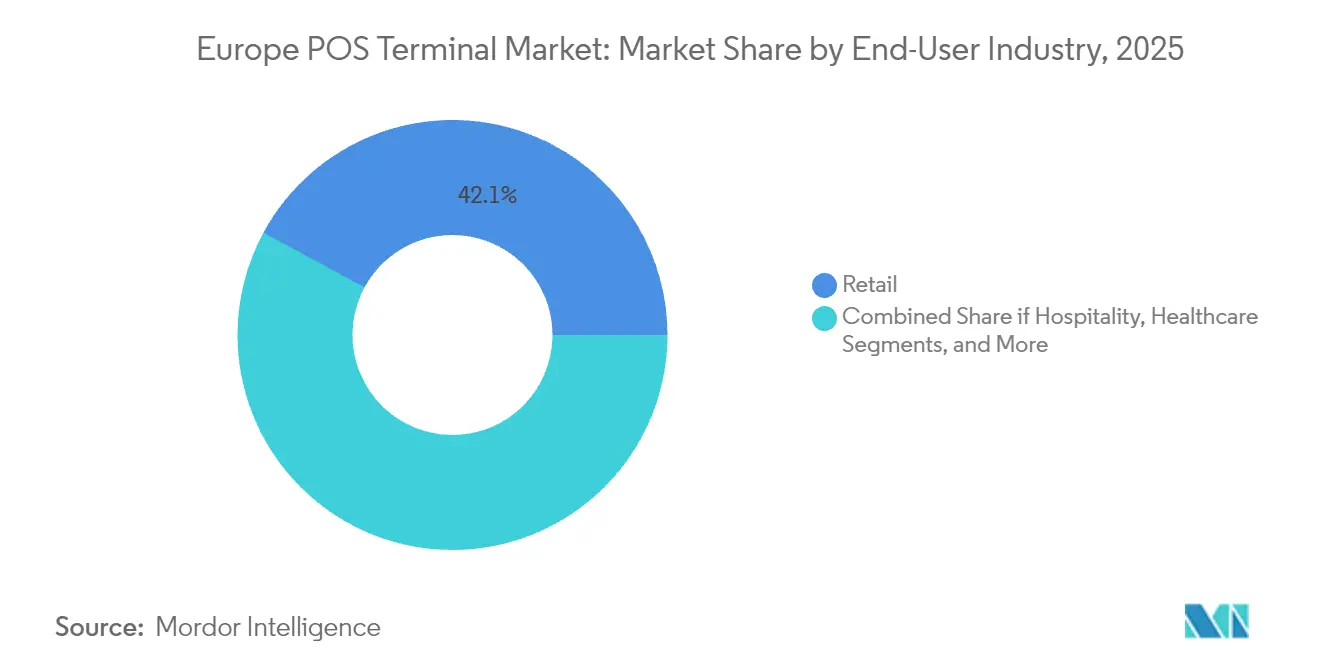

- Por utilizador final, o retalho liderou com uma quota de receita de 42,10% em 2025; os transportes e a logística prevêem-se que se expandam a um CAGR de 13,35% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Terminais POS da Europa

Análise do Impacto dos Impulsionadores*

| Análise do Impacto dos Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Subsídios do PIDF a acelerar os lançamentos de Nível 3 a Nível 6 | +2.1% | Europa Ocidental, Europa Central | Médio prazo (2-4 anos) |

| Crescimento da base de cartões de crédito (>100 milhões) impulsiona volumes de utilização de cartão | +3.2% | Toda a UE, Reino Unido | Curto prazo (≤ 2 anos) |

| Integração de POS Android com pagamentos omnicanal | +2.8% | Países Nórdicos, DACH | Médio prazo (2-4 anos) |

| Conformidade com faturação eletrónica de IVA a impulsionar atualizações de POS em tempo real | +1.9% | Itália, França | Longo prazo (≥ 4 anos) |

| Boom de centros comerciais inteligentes em cidades de nível 2/3 aumenta a procura de POS fixos | +1.7% | Alemanha, Espanha, Polónia | Médio prazo (2-4 anos) |

| Módulos avançados de análise de dados/IA a impulsionar o ROI dos retalhistas | +1.3% | Toda a UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios do PIDF a acelerar os lançamentos de Nível 3 a Nível 6

Os programas do Fundo de Desenvolvimento de Infraestruturas de Pagamento reduziram o custo de integração dos comerciantes e estimularam os envios para distritos rurais anteriormente mal servidos. A Worldline inscreveu sozinha 6.300 micro-comerciantes na sua plataforma Tap on Mobile durante o primeiro semestre de 2024, sinalizando como o alinhamento de subsídios converte rapidamente a procura latente em volumes de transação ativos.[1]Worldline, "Receita do 1.º Trimestre de 2025," worldline.com A janela de subsídios criou um novo fluxo de receita recorrente à medida que os comerciantes recentemente digitalizados exigiram serviços de valor acrescentado, como módulos de análise de dados e de gestão de inventário.

Crescimento da base de cartões de crédito impulsiona volumes de utilização de cartão

A base de cartões europeia ultrapassou 100 milhões de cartões ativos em 2024, alimentando maiores volumes de cartão presencialmente e reforçando a economia dos comerciantes para a atualização dos parques de terminais POS.[2]Shift4, "Shift4 Adquire Participação Maioritária na Vectron Systems AG," shift4.com A maior densidade de utilização melhorou as margens dos adquirentes, incentivou a integração de programas de fidelização e reforçou o argumento económico para a expansão dos limites sem contato.

Integração de POS Android com pagamentos omnicanal

A Ingenico, a Verifone e a PAX Global lançaram dispositivos Android que combinam a aceitação de cartões EMV, QR e BNPL numa única unidade, reduzindo a desordem no balcão e os custos de suporte. Os retalhistas nos países nórdicos adotaram estes terminais precocemente, verificando que as interfaces unificadas reduziram o tempo médio de pagamento em 12 segundos por cliente. Os fornecedores passaram a incluir software por subscrição, deslocando a composição da receita para rendimentos recorrentes.

Conformidade com faturação eletrónica de IVA a impulsionar atualizações de POS em tempo real

O mandato italiano que obriga os registos fiscais e os terminais POS a reportar faturas de IVA em tempo real a partir de janeiro de 2026 levou os comerciantes a substituir o hardware não conforme. As migrações piloto em Milão e Roma no final de 2024 demonstraram que os pontos de aceitação conformes reduziram o trabalho de declaração fiscal em 15 horas por mês e aumentaram as chamadas de serviço dos fornecedores, beneficiando os fluxos de receita pós-venda. Os fornecedores com impressoras fiscais certificadas obtiveram uma previsão de procura determinística para os próximos quatro anos.

Análise do Impacto das Restrições*

| Análise do Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| MDR zero do UPI corrói a economia dos micro-comerciantes | -2.4% | Mercados da UE a adotar pagamentos instantâneos | Curto prazo (≤ 2 anos) |

| Ubiquidade dos códigos QR reduz a procura de novos terminais POS | -1.8% | Centros urbanos da UE | Médio prazo (2-4 anos) |

| Custo total de propriedade elevado para micro-comerciantes | -1.1% | Europa do Sul e do Leste | Longo prazo (≥ 4 anos) |

| Regras de PA-Offline em elaboração aumentam os custos de conformidade | -0.7% | Mercados harmonizados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

MDR zero do UPI corrói a economia dos micro-comerciantes

Quando os reguladores limitaram o desconto para comerciantes a zero nos pagamentos instantâneos, os micro-comerciantes migraram para alternativas de código QR sem taxas, reduzindo drásticamente os alugueres de hardware. Os adquirentes assistiram à compressão das comissões de serviço e os fornecedores de terminais POS perderam as primeiras vendas de unidades no segmento de cafés e quiosques.[3]Modern Treasury, "Guia de Códigos QR para Pagamentos," moderntreasury.com No entanto, as grandes cadeias continuaram a depender dos circuitos de cartão devido à maior captura de dados e à gestão de contestações de pagamento, atenuando o impacto negativo.

Ubiquidade dos códigos QR reduz a procura de novos terminais POS

Os transportes públicos e os restaurantes de serviço rápido lançaram fluxos de pagamento dinâmicos por código QR que evitam completamente os terminais EMV. Em Amsterdão, o código QR de circuito aberto do OVpay capturou 15,2% dos pagamentos de viagens únicas até junho de 2024, demonstrando a disposição dos consumidores para prescindir dos terminais tradicionais. Os fornecedores de terminais POS responderam incorporando módulos de código QR nos ecrãs, mas as vendas de hardware de entrada de gama continuaram a desacelerar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: O Crescimento Sem Contato Remodela a Infraestrutura

As unidades sem contato registaram um CAGR de 12,65% até 2031, mesmo que os dispositivos baseados em contato detivessem uma quota de 53,90% do mercado de terminais POS da Europa em 2025. O limite mais elevado para pagamentos por aproximação sem PIN no EEE reduziu a fricção no processo de pagamento, e sistemas de transporte como o STIB de Bruxelas registaram 57% de adoção sem contato em viagens únicas em 2024. A expansão do tamanho do mercado de terminais POS da Europa neste segmento foi ainda impulsionada por fornecedores de carteiras digitais como o Apple Pay e o Google Pay que adicionaram a entrega de recibos de fidelização, aumentando os incentivos de aceitação por parte dos comerciantes.

Os terminais baseados em contato tradicionais permaneceram indispensáveis para transações de valor elevado e mercados com cartões bancários mais antigos. No entanto, dispositivos com múltiplas interfaces, como o P400 da Verifone, permitiram aos comerciantes substituir hardware duplo por um único pinpad convergido, moderando a taxa de canibalização. À medida que as atualizações de segurança de pagamento migram para a verificação biométrica do utilizador até 2028, a quota sem contato deverá ultrapassar o limiar dos 60%, consolidando o seu papel como o principal motor de crescimento do mercado de terminais POS da Europa.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de POS: As Soluções Móveis Impulsionam a Flexibilidade de Implementação

Os sistemas fixos controlavam 58,20% da quota do mercado de terminais POS da Europa em 2025, mas os modelos móveis e portáteis estão previstos para registar um CAGR de 13,05%, refletindo a transição do continente para o comércio com atendimento em qualquer lugar. As cadeias de hotelaria em Espanha testaram os dispositivos portáteis Android PAX A50 ligados a sistemas de gestão de back-office em nuvem e reportaram um aumento de 9% nas vendas devido a um processamento de pedidos mais rápido junto das mesas. O tamanho do mercado de terminais POS da Europa nos sub-segmentos móveis está assim a escalar de forma desproporcionada em relação aos volumes de transação, à medida que os prestadores de serviços incluem SaaS.

As caixas fixas continuaram a dominar os supermercados e os estabelecimentos de moda graças ao amplo suporte a periféricos — balanças, scanners e impressoras fiscais. Os retalhistas converteram o investimento em análise preditiva, encaminhando dados ao nível de SKU para motores de IA, permitindo a deteção de quebras e a modelação da elasticidade de preços. Consequentemente, os fornecedores que fundiram unidades fixas de alto desempenho com painéis de controlo em nuvem isolaram a sua base instalada da substituição móvel, mantendo estável a receita de substituição.

Por Setor do Utilizador Final: Os Transportes Lideram a Transformação Digital

O retalho captou 42,10% da receita de 2025; ainda assim, os transportes e a logística deverão expandir-se a um CAGR de 13,35% até 2031, à medida que os operadores digitalizam a cobrança de tarifas. O lançamento nacional de circuito aberto EMV nos Países Baixos, o OVpay, validou a disponibilidade dos passageiros ao assegurar 15,2% de quota das transações de transporte nos primeiros seis meses de 2024. O tamanho do mercado de terminais POS da Europa neste setor vertical deverá quase triplicar até 2031, à medida que os sistemas de metro, ferrovia e ferry convergem para a emissão de bilhetes baseada em conta.

Os retalhistas confrontaram-se com margens em contração face à concorrência do comércio eletrónico, levando-os a exigir dos terminais a integração de fidelização, análise de cestas mistas e suporte a BNPL. Os centros logísticos adotaram terminais POS Android robustecidos para prova de entrega e faturação em tempo real, comprimindo os ciclos de contas a receber em dois dias. A saúde seguiu-se, implementando pinpads certificados PCI P2PE que se interligam com sistemas de registos de pacientes para agilizar o processamento de co-pagamentos de seguros.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Europa Ocidental liderou a densidade de implementação, ancorada pela Alemanha, França e Países Baixos, onde as regras da PSD2 e as redes de adquirentes maduras aceleraram a renovação do hardware. Os projetos de centros comerciais inteligentes nas cidades de segundo nível da Alemanha instalaram caixas fixas com integração centralizada de fidelização e gestão de energia no final de 2024, impulsionando a procura de dispositivos de nível empresarial. Os incentivos do Banque de France para pequenos comerciantes que adotassem hardware sem contato em 2024 alargaram a aceitação nas comunas rurais.

A Europa Central e do Leste apresentou um crescimento mais rápido nos envios a partir de uma base inferior. A regulamentação italiana que impõe a integração de terminais POS com registos fiscais a partir de janeiro de 2026 assegurou um aumento significativo nos terminais conformes, com programas piloto na Lombardia a impulsionar um crescimento de 18% trimestre a trimestre no segundo trimestre de 2025. O programa de pagamentos sem numerário da Polónia reembolsou até PLN 1.000 (USD 250) do custo do terminal em 2024, catalisando a adoção por parte dos micro-comerciantes.

Os mercados nórdicos mantiveram ecossistemas virtualmente sem numerário, liderando a penetração do SoftPOS. A Suécia testou impressões digitais biométricas em dispositivos Android no início de 2025, reduzindo as taxas de fraude em 0,03 pontos percentuais. O Reino Unido, impulsionado pela inovação fintech, combinou SoftPOS com chip e PIN tradicionais, enquanto Espanha e Portugal, com forte afluência turística, restabeleceram os volumes de visitantes de 2019, revitalizando as instalações de terminais na hotelaria. Coletivamente, a heterogeneidade no ritmo regulatório garante que o mercado de terminais POS da Europa permaneça uma arena a múltiplas velocidades, onde a capacidade de localização dos fornecedores determina os ganhos de quota.

Panorama Competitivo

A concorrência manteve-se moderadamente concentrada: os cinco principais fornecedores foram responsáveis por 52% dos envios de 2024. A receita de serviços para comerciantes da Worldline atingiu EUR 1.658 milhões (USD 1.953 milhões) no primeiro semestre de 2024, ilustrando a escala necessária para agregar adquirência, hardware e análise de dados. A aquisição da Vectron Systems AG pela Shift4 em 2024 integrou 65.000 terminais para o setor de restauração na sua nuvem omnicanal, sinalizando uma tendência para expansões geográficas por aquisição.

A Verifone obteve USD 235 milhões em capital preferencial em abril de 2025, canalizando os fundos para a investigação e desenvolvimento de pinpads biométricos e SaaS para o segmento vertical de PME, o que deverá elevar a sua taxa de adesão à nuvem de 22% para 35% até 2027. A PAX Global diversificou a receita ao obter as certificações PagoBANCOMAT e SIBS, permitindo o fornecimento de hardware pan-regional sem SKUs específicos por encomenda.

Os novos concorrentes exploraram o SoftPOS para contornar os processos tradicionais de certificação; no entanto, as rigorosas diretrizes PCI MPoC em vigor em 2025 impuseram requisitos de conformidade de segurança que favoreceram os operadores estabelecidos com processos de auditoria consolidados. Os fabricantes de hardware reposicionaram-se assim como orquestradores de plataformas, agregando gestão de dispositivos, injeção remota de chaves e microcrédito para capturar o valor ao longo do ciclo de vida, em vez de margens pontuais.

Líderes do Setor de Terminais POS da Europa

Ingenico S.A.

Worldline S.A.

Verifone Systems, Inc.

PAX Technology Limited

NCR Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A PAX Global reportou os resultados anuais de 2024, destacando as certificações europeias alargadas, incluindo novas aprovações PagoBANCOMAT em Itália e SIBS em Portugal.

- Abril de 2025: A Verifone captou USD 235 milhões em capital preferencial para financiar lançamentos de produtos para PME europeias com autenticação biométrica.

- Abril de 2025: A Worldline divulgou receitas do primeiro trimestre de 2025 de EUR 1.068 milhões e anunciou 6.300 novos comerciantes no Tap on Mobile.

- Fevereiro de 2025: A myPOS adquiriu a UTP (Reino Unido) e a Toporder (França), alargando a sua base de comerciantes europeus.

Âmbito do Relatório do Mercado de Terminais POS da Europa

Um sistema POS é um conjunto de hardware e software informático que gere as transações durante a venda de produtos ou serviços. Ajuda a armazenar, capturar, partilhar e reportar dados relacionados com as transações de vendas. Contribui para acelerar o processo de pagamento, resultando na satisfação do cliente. A gestão de inventário, o stock em mãos, a disponibilidade de um produto e as informações de preços são os dados primários obtidos dos sistemas.

O mercado europeu de terminais POS está segmentado por tipo (sistemas de ponto de venda fixos e sistemas de ponto de venda móveis/portáteis), setor do utilizador final (retalho, entretenimento, saúde, hotelaria e outros setores de utilizadores finais) e país (Itália, Reino Unido, França, Espanha, Alemanha, Países Baixos, Portugal, Polónia, Grécia, Hungria, República Checa, Roménia, Ucrânia, Eslováquia e Resto da Europa [Croácia e Eslovénia]). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Baseado em contato |

| Sem contato |

| Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis / Portáteis |

| Retalho |

| Hotelaria |

| Saúde |

| Transportes e Logística |

| Outros Setores de Utilizadores Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Resto da Europa |

| Por Modo de Aceitação de Pagamento | Baseado em contato |

| Sem contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixos |

| Sistemas de Ponto de Venda Móveis / Portáteis | |

| Por Setor do Utilizador Final | Retalho |

| Hotelaria | |

| Saúde | |

| Transportes e Logística | |

| Outros Setores de Utilizadores Finais | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual era a dimensão do mercado de terminais POS da Europa em 2026?

Foi avaliado em USD 26,58 milhões de unidades em 2026.

Qual é o CAGR previsto para os envios de terminais POS da Europa entre 2026 e 2031?

Prevê-se que os envios cresçam a um CAGR de 12,55% durante o período.

Qual tipo de POS está a registar o crescimento mais rápido?

Os dispositivos móveis e portáteis avançam a um CAGR de 13,05% até 2031.

Qual setor de utilizador final apresenta o maior potencial de crescimento?

Os transportes e a logística deverão expandir-se a um CAGR de 13,35%, superando os outros setores.

Que alteração regulatória moldará a procura italiana após 2026?

A integração obrigatória de terminais POS com registos fiscais a partir de janeiro de 2026 desencadeará ciclos de renovação de hardware.

Quais fornecedores lideram o campo competitivo?

A Worldline, a Ingenico e a Verifone em conjunto foram responsáveis por 38% dos envios de 2024.

Página atualizada pela última vez em: