Tamanho e Participação do Mercado de Aceleradores de IA de Borda

Visão Geral do Mercado

| Período de Estudo | 2025 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 7.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 35.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 31.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aceleradores de IA de Borda por Mordor Intelligence

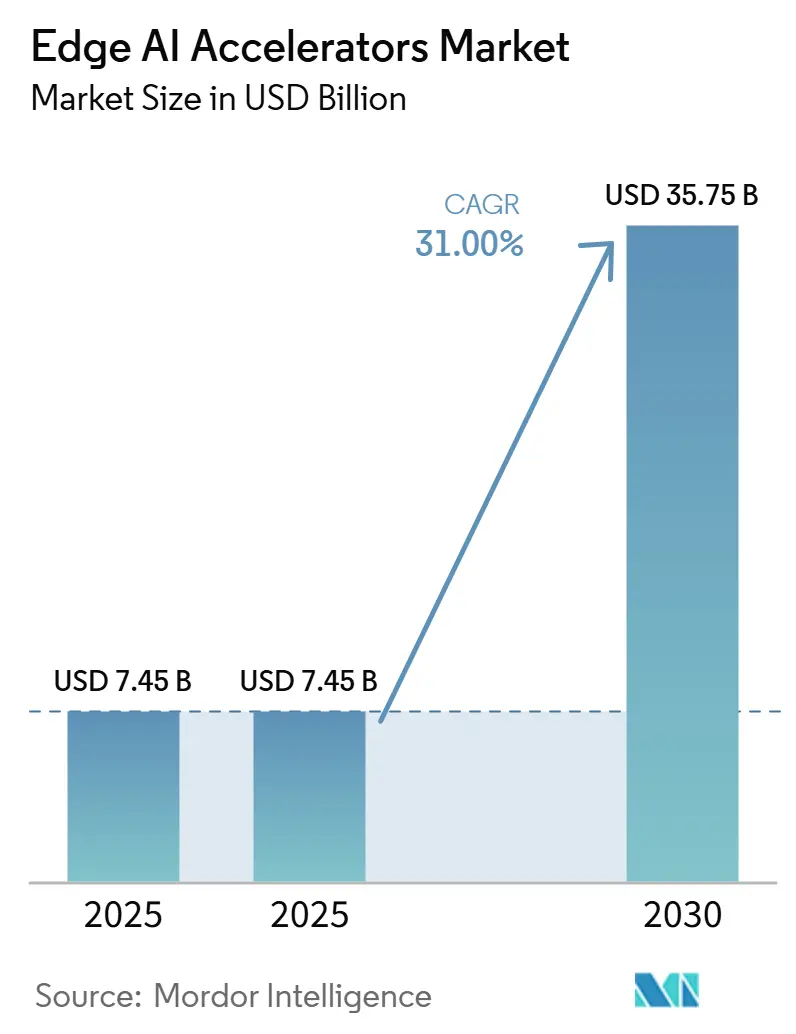

O tamanho do mercado de Aceleradores de IA de Borda foi de 7,45 bilhões de USD em 2024 e está projetado para registrar um CAGR de 31%, elevando o valor para 35,75 bilhões de USD até 2030. Regulamentações de IA soberana, queda no custo por TOPS e expansão das implantações de 5G estão impulsionando as empresas em direção à inferência no dispositivo, que atende aos mandatos de privacidade de dados, reduz as taxas de saída de nuvem e suporta ciclos de decisão em tempo real. A diferenciação de hardware está migrando de GPUs de uso geral para arquiteturas específicas de aplicação, enquanto um envelope de energia restrito de 5 a 10 W está se tornando o ponto ideal de design para sistemas industriais sem ventilador. A inovação em fator de forma vai desde pacotes de system-on-chip (SoC) em dispositivos de consumo de alto volume até sticks USB que democratizam a inferência para desenvolvedores. A intensidade competitiva está aumentando à medida que as fábricas estabelecidas avançam para nós de 3 nm para atender às metas de desempenho por watt que as fundições menores não conseguem igualar, abrindo oportunidades de consolidação entre fornecedores de ASIC de nicho. Enquanto isso, a detecção aprimorada por quantum e o aprendizado neuromórfico estão criando novos espaços em branco para fornecedores capazes de certificar latência determinística abaixo de um milissegundo em fluxos de trabalho críticos para a segurança.[1]Intel Corporation, "O Que É Computação Neuromórfica?", intel.com

Principais Conclusões do Relatório

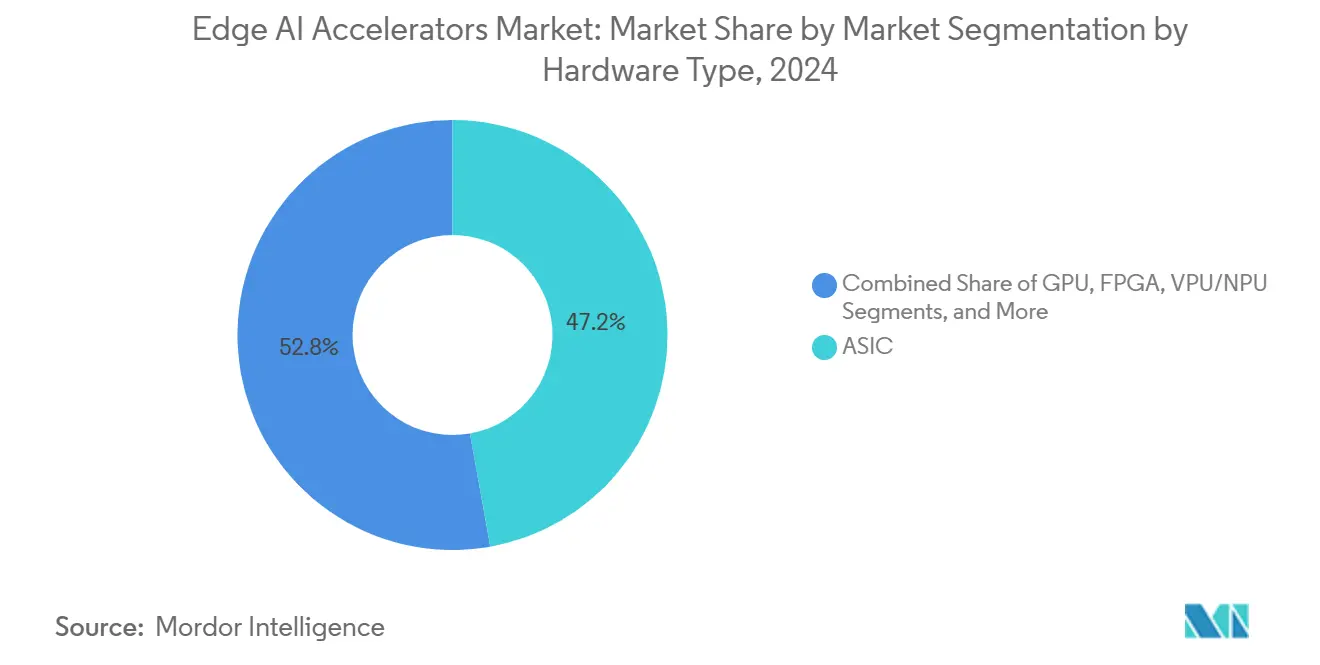

- Por tipo de hardware, os ASICs lideraram com 47,2% de participação no mercado de Aceleradores de IA de Borda em 2024, enquanto os aceleradores em stick USB registraram o CAGR mais rápido de 29,23% até 2030.

- Por envelope de consumo de energia, a faixa de 5 a 10 W representou 38,1% do tamanho do mercado de Aceleradores de IA de Borda em 2024; dispositivos abaixo de 1 W têm previsão de expansão a um CAGR de 28,7%.

- Por fator de forma, os SoCs capturaram 42% da participação de receita em 2024, mas os sticks USB permanecem os de crescimento mais rápido com CAGR de 29,23%.

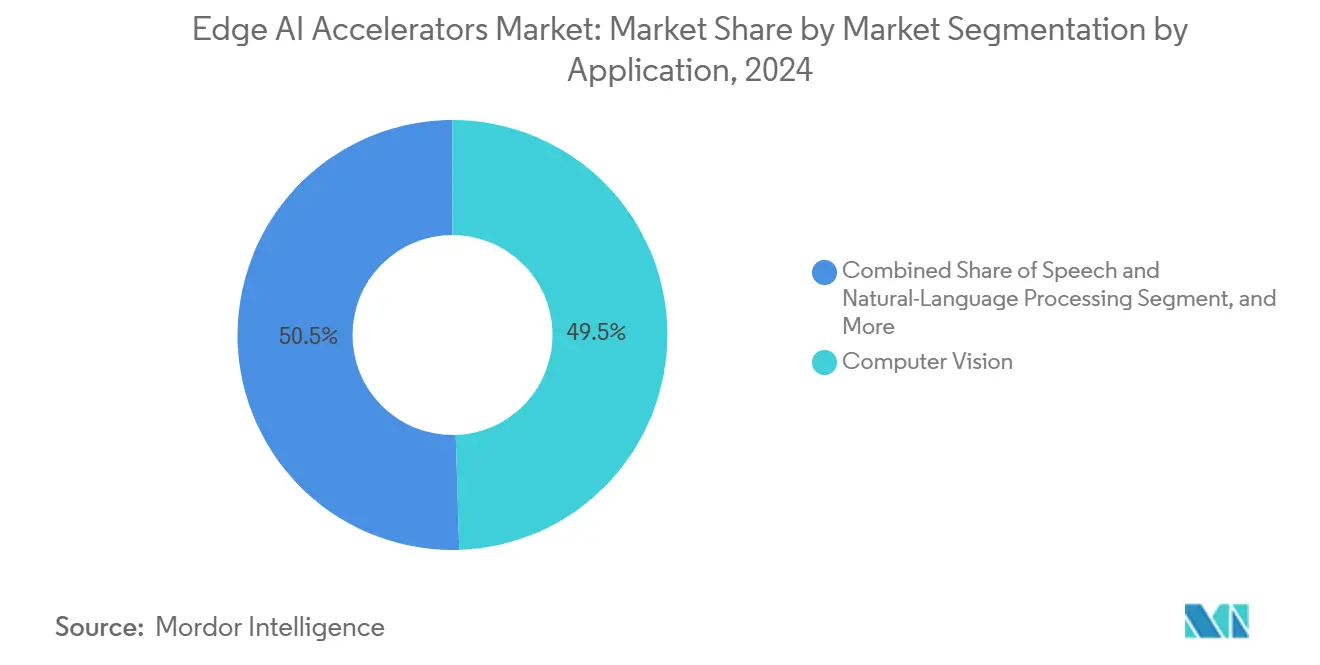

- Por aplicação, a visão computacional dominou com 49,5% de participação de receita em 2024; a navegação autônoma avança a um CAGR de 28,9%.

- Por setor do usuário final, o automotivo deteve 31% da participação no tamanho do mercado de Aceleradores de IA de Borda em 2024, enquanto a área de saúde deve registrar um CAGR de 27,9% até 2030 após a aprovação pela FDA de 950 dispositivos de IA/ML em 2024.

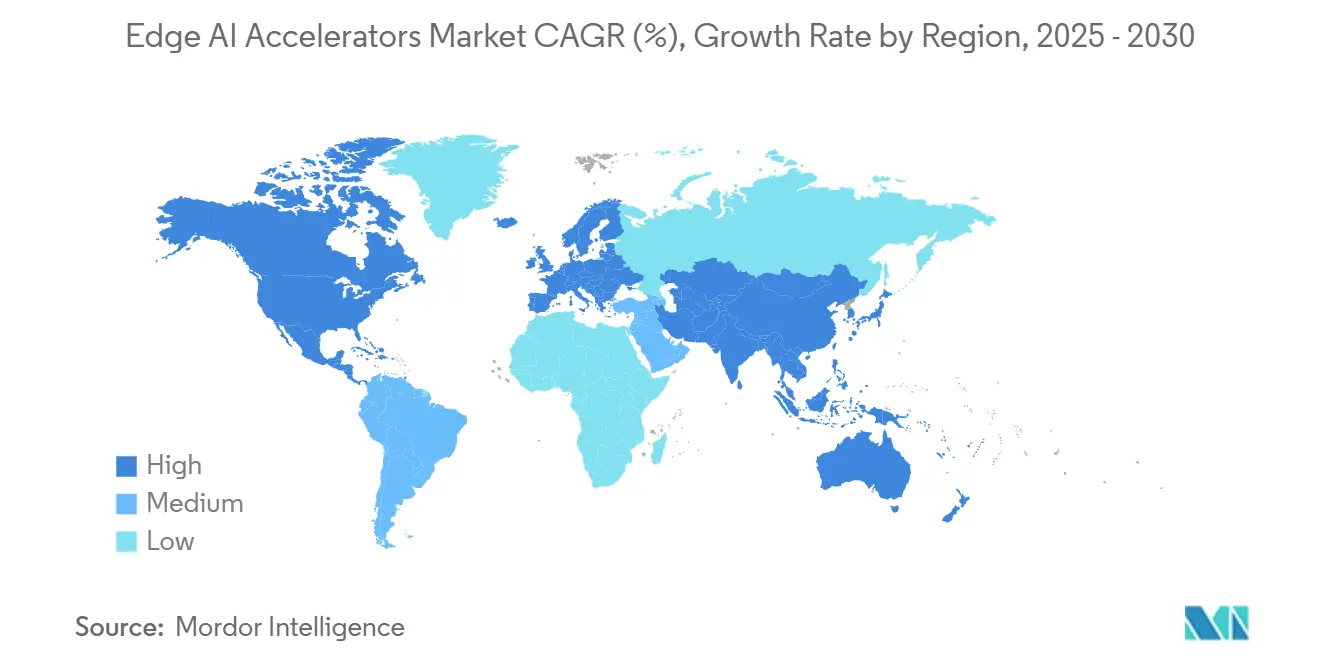

- Por geografia, a América do Norte liderou com 40% da receita em 2024; a Ásia-Pacífico está posicionada para um CAGR de 29,88% que poderá superar a liderança da região até 2030, à medida que visa 62% da produção global de semicondutores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Aceleradores de IA de Borda

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de câmeras inteligentes e dispositivos de IoT | +8.5% | Global com liderança da APAC | Curto prazo (≤ 2 anos) |

| Regulamentações de privacidade de dados impulsionando a inferência no dispositivo | +7.2% | América do Norte e UE, expandindo para a APAC | Médio prazo (2-4 anos) |

| Queda no custo por TOPS e melhoria no desempenho por watt dos ASICs de borda | +6.8% | Global, concentrado em polos de semicondutores | Médio prazo (2-4 anos) |

| Restrições de largura de banda e latência em sistemas autônomos | +5.9% | América do Norte, UE, com expansão para a China | Longo prazo (≥ 4 anos) |

| Surgimento de frameworks TinyML em microcontroladores | +4.7% | Global com foco industrial | Curto prazo (≤ 2 anos) |

| Modelos de fundação nativos de borda para IA multimodal | +3.9% | América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Câmeras Inteligentes e Dispositivos de IoT

A implantação em massa de câmeras inteligentes em fábricas, sistemas de tráfego e espaços de varejo está impulsionando a inferência para a borda. O IMX500 da Sony incorpora um DSP dentro do sensor de imagem para que os quadros sejam interpretados localmente, reduzindo o tráfego de rede em até 90% e diminuindo a latência de decisão abaixo de 10 ms.[2]Sony Semiconductor Solutions, "Sensor de Visão Inteligente IMX500", sony-semicon.co.jp As referências multimodais estão crescendo à medida que microfones e radares de ondas milimétricas se integram à mesma placa de borda, forçando os aceleradores a lidar com cargas de trabalho de visão, áudio e séries temporais sem exceder 5 a 10 W.

Regulamentações de Privacidade de Dados Impulsionando a Inferência no Dispositivo

A Lei de IA da UE se junta à HIPAA e ao GDPR ao exigir que dados de pacientes, financeiros e de defesa permaneçam nas instalações. O silício otimizado para borda permite que suítes de imagem hospitalar, agências bancárias e redes de vigilância municipal cumpram as normas sem sacrificar a sofisticação algorítmica. A EdgeRunner AI fornece assistentes isolados da rede que ajustam modelos de linguagem de grande porte localmente, eliminando a exposição à nuvem e atendendo aos mandatos de confiança zero para cargas de trabalho classificadas.[3]EdgeRunner AI, "Visão Geral da Empresa", edgerunnerai.com

Queda no Custo por TOPS e Melhoria no Desempenho por Watt dos ASICs de Borda

O Mother Box de 15 W da Selode atinge 308 INT8 TOPS, tornando cada TOPS um quarto do preço do NVIDIA Jetson Orin no lançamento, enquanto a EdgeCortix utiliza o processo de 3 nm da TSMC para empacotar SRAM extra próxima ao processamento, resultando em um salto de 2,2× na eficiência energética.[4]EdgeCortix Inc., "Resumo do Produto SAKURA-II", edge-cortix.com À medida que as linhas EUV intensivas em capital se amortizam, as quedas de preço se propagam para prateleiras de varejo inteligentes e drones agrícolas que antes não passavam nas análises de custo-benefício.

Modelos Fundamentais Nativos de Borda para IA Multimodal

Os modelos de linguagem de grande porte ajustados para borda reduzem a contagem de parâmetros enquanto mantêm o embasamento contextual. O AI Hub da Qualcomm está fornecendo modelos multimodais de 4 bilhões de parâmetros que são executados a 15 W no Snapdragon 8 Elite, permitindo legendagem, tradução e detecção de anomalias no dispositivo mesmo sem conectividade de retorno.[6]Qualcomm Technologies Inc., "Plataforma Snapdragon 8 Elite", qualcomm.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema fragmentado de hardware/software prolonga os ciclos de integração | -4.20% | Global, agudo para PMEs | Médio prazo (2 a 4 anos) |

| Limitações de gestão térmica em designs sem ventilador | -3.80% | Global com alto impacto em ambientes industriais | Curto prazo (≤ 2 anos) |

| Economia unitária mais elevada em comparação com GPU em nuvem em escala | -3.30% | Global, mais agudo para implantações de IA de alto volume | Médio prazo (2 a 4 anos) |

| Ausência de benchmarks padronizados de IA no dispositivo | -2.80% | Global, especialmente em ecossistemas de IA de borda heterogêneos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema Fragmentado de Hardware-Software Prolonga os Ciclos de Integração

O mercado de Aceleradores de IA de Borda enfrenta APIs divididas entre CUDA, OpenVINO, TVM e SDKs específicos de fornecedores. Empresas que iniciam provas de conceito em um stick USB frequentemente enfrentam reescritas de vários meses ao migrar para um cartão mezzanine. A ausência de benchmarking uniforme complica a aprovação do ROI, atrasando pedidos em volume, especialmente para OEMs de médio porte com equipes de engenharia enxutas. A conformidade ONNX entre fornecedores está melhorando, mas as táticas de desligamento de energia no nível do dispositivo ainda exigem kernels ajustados manualmente que prendem os clientes a roteiros de fornecedor único.[8]PIMIC, "Folha de Dados do Produto Listen VL130", pimic.ai

Limitações de Gestão Térmica em Designs Sem Ventilador

Os nós de inferência de borda instalados em quiosques, postes de câmera ou AGVs devem suportar faixas de -40 °C a +85 °C sem ventiladores que acumulem poeira ou gerem chamadas de manutenção. Os picos de fluxo de calor durante as camadas de atenção do transformador elevam as temperaturas dos pontos quentes acima de 100 °C em menos de 200 ms, limitando o desempenho, a menos que materiais de mudança de fase exóticos ou os ladrilhos AirJet de estado sólido da Frore sejam aplicados.[7]Frore Systems, "Tecnologia de Resfriamento de Estado Sólido AirJet", frore-systems.com Os orçamentos térmicos, portanto, limitam a complexidade do modelo, tornando a quantização e a esparsidade essenciais para a resiliência em campo.

Ecossistema Fragmentado de Hardware e Software Prolonga os Ciclos de Integração

O mercado de Aceleradores de IA de Borda enfrenta APIs divididas entre CUDA, OpenVINO, TVM e SDKs específicos de fornecedores. Empresas que iniciam provas de conceito em um stick USB frequentemente enfrentam reescritas de vários meses ao migrar para um cartão mezzanine. A ausência de benchmarking uniforme complica a aprovação do ROI, atrasando pedidos em volume — especialmente para OEMs de médio porte com equipes de engenharia enxutas. A conformidade ONNX entre fornecedores está melhorando, mas as táticas de desligamento de energia no nível do dispositivo ainda requerem kernels ajustados manualmente que prendem os clientes a roteiros de fornecedor único[8]PIMIC, "Folha de Dados do Produto Listen VL130," pimic.ai .

Limites de Gerenciamento Térmico em Designs Sem Ventilador

Os nós de inferência de borda instalados em quiosques, postes de câmera ou AGVs devem suportar faixas de -40 °C a +85 °C sem ventiladores que acumulem poeira ou exijam manutenção frequente. Picos de fluxo de calor durante as camadas de atenção de transformadores elevam as temperaturas de ponto quente acima de 100 °C em menos de 200 ms, limitando o desempenho a menos que materiais de mudança de fase exóticos ou os ladrilhos AirJet de estado sólido da Frore sejam aplicados[7]Frore Systems, "Tecnologia de Resfriamento de Estado Sólido AirJet," frore-systems.com . Os orçamentos térmicos, portanto, limitam a complexidade do modelo, tornando a quantização e a esparsidade essenciais para a resiliência em campo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hardware: ASICs Lideram a Otimização de Desempenho

Os dispositivos ASIC capturaram 47,2% da participação no mercado de Aceleradores de IA de Borda em 2024, confirmando uma mudança do processamento de uso geral para a lógica ajustada por domínio que gera ganhos de 4 a 7× em TOPS por watt. O segmento promete um CAGR de 25,4% até 2030, à medida que os projetos migram para 3 nm, onde a proximidade da SRAM reduz as penalidades de busca na DRAM. As GPUs permanecem vitais em ambientes de prototipagem com foco em software, mas cedem as implantações em volume para núcleos exclusivos de inferência que entregam latência determinística. As FPGAs mantêm um nicho aeroespacial onde a reconfigurabilidade supera o custo unitário. Chips neuromórficos como o Intel Loihi 2 executam cargas de trabalho de satisfação de restrições com 37× menos energia do que CPUs.[9]Ambarella Inc., "Família de SoC CV3-AD", ambarella.com

As densidades de desempenho favorecem os ASICs para NVRs de vigilância, CLPs de fábricas inteligentes e monitoramento de motoristas na cabine. Enquanto isso, o tamanho do mercado de Aceleradores de IA de Borda associado ao silício inspirado no cérebro prevê um CAGR de 34%, porque as redes de disparo por eventos ativam apenas quando um sinal chega, reduzindo a corrente em repouso para microwatts.[10]Google Coral, "Visão Geral Técnica do Acelerador USB", coral.ai Os roteiros de ASIC incluem cada vez mais elementos seguros e LPDDR integrado ao pacote para simplificar a validação do sistema. À medida que os fornecedores de nível 1 automotivo fecham acordos de fornecimento de vários anos, as garantias de volume dão às fábricas o incentivo para acelerar a certificação de segurança funcional no nível de máscara.[11]Nanowear Inc., "Aprovação FDA do SimpleSense-BP", nanowear.com

Por Envelope de Consumo de Energia: Ultrabaixo Consumo de Energia Impulsiona a Inovação

A faixa de 5 a 10 W deteve 38,1% do tamanho do mercado de Aceleradores de IA de Borda em 2024, atendendo a controladores DIN-rail sem ventilador e nós de visão computacional em postes urbanos. As remessas na categoria abaixo de 1 W estão projetadas para expandir a um CAGR de 28,7% até 2030, atingindo quase um quarto do volume de unidades à medida que wearables com célula de botão, sensores de pressão de pneus e fechaduras inteligentes adicionam inteligência sempre ativa.

Chips neuromórficos e de processamento em memória lideram essa onda de ultrabaixo consumo, usando lógica baseada em eventos e computação analógica para eliminar ciclos de atualização. O Listen VL130 da PIMIC reduz as cargas de trabalho de DSP roteando operações MAC dentro da SRAM, cortando o consumo de energia em 10× em relação às combinações discretas de MPU-DSP. Algoritmos de BMS otimizados para borda executados em NPUs de 1 a 3 W agora prolongam a autonomia da bateria de patinetes elétricos em 12%. Envelopes mais altos acima de 10 W persistem em clusters de borda de telecomunicações em rack, onde modelos generativos de precisão total precisam de mais de 100 TOPS e linhas de alimentação CA estão disponíveis.

Por Fator de Forma: Integração de Sistemas Impulsiona a Adoção

Os SoCs geraram 42% da receita em 2024, sustentados por chipsets de telefones e televisores que são comercializados em dezenas de milhões de unidades. Os sticks USB, com um CAGR de 29,23%, democratizam o mercado de Aceleradores de IA de Borda ao permitir que desenvolvedores adicionem de 4 a 20 TOPS a laptops sem novas placas-mãe; o Coral USB da Google permanece o principal produto com 4 TOPS INT8 dentro de um orçamento de 2,5 W.

Os produtos em módulo e em nível de placa se encaixam em backplanes de CLP legados ou braços robóticos, oferecendo aos integradores de sistemas mais espaço de E/S e margem térmica. Os cartões PCIe de borda empacotam múltiplas NPUs e GDDR6 de alta largura de banda para servidores de fábricas inteligentes que precisam de análise de vídeo em tempo real. A inovação agora combina cinco TPUs em uma única placa M.2, gerando 20 TOPS abaixo de 15 W para OEMs de quiosques que não podem reformular os moldes do chassi. À medida que a convergência de BOM se acelera, os fornecedores de SoC integram NPUs com rádios e ISPs, reduzindo a contagem de SKUs e diminuindo o risco de MTBF.

Por Aplicação: Domínio da Visão Computacional Enfrenta Desafio Multimodal

A visão computacional manteve 49,5% da participação no mercado de Aceleradores de IA de Borda em 2024, com base em pipelines CNN maduros em prevenção de perdas no varejo, ADAS e controle de qualidade industrial. As cargas de trabalho de navegação autônoma estão posicionadas para um CAGR de 28,9% à medida que os corredores de drones e os AMRs de armazém se multiplicam. SoCs centrados em visão como o IMX500 da Sony realizam inferência no nível de pixel no sensor, reduzindo a largura de banda PCIe em 80%.

As implantações de PLN e fala estão migrando para endpoints de borda, como controles remotos de voz e assistentes na cabine, para evitar viagens de ida e volta à nuvem que vazam dados pessoais e degradam a qualidade de serviço durante interrupções. Os algoritmos de manutenção preditiva ingerem espectros de vibração e curvas de temperatura localmente, sinalizando anomalias antes de paralisações catastróficas. As pilhas de fusão de sensores agora mesclam feeds de LiDAR, radar de ondas milimétricas e câmera no mesmo acelerador, exigindo aritmética de precisão mista e transformadores com consciência temporal. Os frameworks TinyML comprimem redes de detecção de palavras-chave em flash abaixo de 256 kB, ajudando os microcontroladores a ingressar no mercado de Aceleradores de IA de Borda sem inchaço na lista de materiais.

Por Setor do Usuário Final: Aceleração na Área de Saúde Desafia a Liderança Automotiva

As aplicações automotivas contribuíram com 31% do tamanho do mercado de Aceleradores de IA de Borda em 2024, à medida que as funções ADAS de nível L2+ se proliferaram em veículos de preço médio. Os designs ASIL B/C da ISO 26262 agora incorporam NPUs redundantes para manter o controle de faixa quando um caminho falha. Fornecedores de nível 1 como a Continental implantaram chips Ambarella CV3-AD para atingir 500 TOPS a menos de 55 W em sistemas de nível 3.

O CAGR de 27,9% da área de saúde reflete a aprovação pela FDA de 950 dispositivos de IA/ML em 2024, legitimando diagnósticos à beira do leito e ambulatoriais que devem manter os dados dos pacientes nas instalações. Dispositivos vestíveis como o SimpleSense-BP da Nanowear utilizam NPUs abaixo de 1 W para processar fluxos de fotopletismografia e fornecer leituras de pressão arterial de grau clínico sem manguitos. Os segmentos industrial, de consumo e de cidades inteligentes seguem de perto, cada um incorporando IA para estender a vida útil dos ativos, personalizar experiências ou descongestionar o tráfego, todos contribuindo com demanda incremental por silício de baixa latência.

Análise Geográfica

A América do Norte gerou 40% da receita de 2024 graças aos ecossistemas de adotantes iniciais nos laboratórios automotivos do Vale do Silício e nos centros de P&D de hiperescaladores. As diretrizes de defesa sobre confiança zero e fornecimento de silício nacional bloqueiam ainda mais os contratos governamentais em fornecedores domésticos.

O CAGR de 29,88% da Ásia-Pacífico é impulsionado por subsídios estatais e ODMs verticalmente integrados que migram smartphones, scooters e câmeras de CFTV para variantes habilitadas por IA quase em sincronia com as reduções de nó. A TSMC já controla 62% da participação global em fundições, garantindo um fornecimento estável de wafers de 3 nm para startups de ASIC de borda, enquanto fornecedores fabless japoneses como a Socionext aproveitam a demanda local de OEMs automotivos para semear clusters regionais.[12]Taiwan Semiconductor Manufacturing Company, "Relatório Anual 2024", tsmc.com

A Europa enfatiza a conformidade em detrimento do volume, com o GDPR e a Lei de IA exigindo inferência no dispositivo para dados sensíveis. As montadoras na Alemanha, França e Suécia estão antecipando o design de ASIC para garantir rastreabilidade e provas de segurança funcional. As implantações emergentes no Oriente Médio utilizam câmeras de tráfego com IA de borda para conservar a escassa água, redirecionando veículos de estradas inundadas. A América do Sul pilota drones de agricultura inteligente que inferem o estresse das culturas offline para acomodar redes rurais irregulares, ampliando gradualmente o alcance do mercado de Aceleradores de IA de Borda.

Cenário Competitivo

O mercado de Aceleradores de IA de Borda é moderadamente fragmentado; os cinco principais fornecedores juntos detêm aproximadamente 45% da receita, bem abaixo do limiar para oligopólio. A NVIDIA aproveita o bloqueio do CUDA e 1.500 parceiros do ecossistema Jetson, ao mesmo tempo em que investe em 49 startups de IA de borda durante 2024 para semear demanda futura de software. A Intel promove placas neuromórficas Loihi para criar um nicho de eficiência energética não atendido pelas GPUs.[13]NVIDIA Corporation, "Ecossistema de Parceiros Jetson", nvidia.com

As startups perseguem fatias específicas de domínio: o Akida da BrainChip foca no aprendizado no dispositivo para IoT industrial; a DEEPX visa eletrodomésticos sensíveis ao custo com NPUs abaixo de 5 W; a Hailo escala a densidade de TOPS para frotas de táxis autônomos com módulos do tamanho de um cartão de crédito que se encaixam nos ECUs existentes. O apetite de capital de risco resistiu a uma escassez de capital em outras categorias de tecnologia; 30 empresas de chips de IA de borda ainda fecharam rodadas em 2024-2025, pois a diferenciação de hardware oferece barreiras tangíveis à entrada.

Os movimentos estratégicos incluem o acordo MediaTek-NVIDIA de 2025 para co-desenvolver silício para PCs com IA que mescla clusters de CPU Arm com núcleos tensores de classe GPU discreta, e a apresentação da Intel em 2025 de um sistema de pesquisa baseado em Loihi 2 com 1 bilhão de neurônios que demonstrou 37× menos consumo de energia em tarefas de otimização combinatória em comparação com servidores x86. A consolidação está à vista, pois os players fabless menores enfrentam custos crescentes de tape-out; alianças com OSATs e casas de propriedade intelectual visam compartilhar riscos enquanto mantêm o tempo de chegada ao mercado.

Líderes do Setor de Aceleradores de IA de Borda

-

NVIDIA Corporation

-

Intel Corporation

-

Qualcomm Technologies Inc.

-

Google LLC

-

MediaTek Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A EdgeRunner AI fechou uma Série A de 12 milhões de USD para assistentes generativos isolados da rede voltados para defesa e saúde.

- Junho de 2025: A Embedl captou 5,5 milhões de EUR (6 milhões de USD) para otimizar modelos para casos de uso de defesa embarcada e robótica.

- Abril de 2025: A NVIDIA e a MediaTek firmaram parceria em chips para PCs com IA programados para lançamento no primeiro semestre de 2025.

- Março de 2025: A Intel apresentou seu maior computador neuromórfico Loihi 2, atingindo 37× de economia de energia em relação à CPU nos benchmarks CSP.

- Fevereiro de 2025: A Qualcomm lançou o Snapdragon 8 Elite em processo de 3 nm para fornecer 45% de melhoria na CPU e eficiência de NPU duas vezes maior em dispositivos móveis de ponta.

Escopo do Relatório Global do Mercado de Aceleradores de IA de Borda

O Relatório do Mercado de Aceleradores de IA de Borda é Segmentado por Tipo de Hardware (ASIC, GPU, FPGA e Outros), Envelope de Consumo de Energia (Menos de 1W, 1-3W e Outros), Fator de Forma (System-On-Chip, Módulo/Placa, PCIe/Cartão de Borda, Acelerador USB/Stick), Aplicação (Visão Computacional, Fala e PLN e Outros), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ASIC |

| GPU |

| FPGA |

| VPU / NPU |

| SoC Heterogêneo |

| Menos de 1 W |

| 1-3 W |

| 3-5 W |

| 5-10 W |

| 10-20 W |

| Mais de 20 W |

| Sistema em Chip |

| Módulo / Placa |

| Cartão PCIe / de Borda |

| Acelerador USB / Stick |

| Visão Computacional |

| Fala e Processamento de Linguagem Natural |

| Manutenção Preditiva / Detecção de Anomalias |

| Navegação e Controle Autônomos |

| Fusão de Sensores e Agregação de Dados |

| Eletrônicos de Consumo e Wearables |

| Automotivo e Transporte |

| Industrial e Manufatura |

| Cidades Inteligentes e Segurança Pública |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| Agricultura |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Hardware | ASIC | ||

| GPU | |||

| FPGA | |||

| VPU / NPU | |||

| SoC Heterogêneo | |||

| Por Envelope de Consumo de Energia | Menos de 1 W | ||

| 1-3 W | |||

| 3-5 W | |||

| 5-10 W | |||

| 10-20 W | |||

| Mais de 20 W | |||

| Por Fator de Forma | Sistema em Chip | ||

| Módulo / Placa | |||

| Cartão PCIe / de Borda | |||

| Acelerador USB / Stick | |||

| Por Aplicação | Visão Computacional | ||

| Fala e Processamento de Linguagem Natural | |||

| Manutenção Preditiva / Detecção de Anomalias | |||

| Navegação e Controle Autônomos | |||

| Fusão de Sensores e Agregação de Dados | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo e Wearables | ||

| Automotivo e Transporte | |||

| Industrial e Manufatura | |||

| Cidades Inteligentes e Segurança Pública | |||

| Saúde e Ciências da Vida | |||

| Aeroespacial e Defesa | |||

| Agricultura | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual foi o valor do mercado de Aceleradores de IA de Borda em 2024?

O mercado de Aceleradores de IA de Borda foi avaliado em 7,45 bilhões de USD em 2024.

Com que velocidade o mercado de Aceleradores de IA de Borda deve crescer?

O mercado está previsto para registrar um CAGR de 31% de 2025 a 2030.

Qual categoria de hardware lidera o espaço?

Os dispositivos ASIC dominaram com 47,2% de participação em 2024, refletindo a demanda por desempenho específico de aplicação.

Por que a área de saúde é o segmento vertical de crescimento mais rápido para chips de IA de borda?

A aprovação da FDA de 950 dispositivos de IA/ML está impulsionando os hospitais a adotar a inferência no dispositivo para diagnósticos em conformidade com a privacidade.

Qual região verá o maior crescimento até 2030?

A Ásia-Pacífico está projetada para crescer a um CAGR de 29,88% à medida que escala a capacidade de produção de semicondutores.

Qual envelope de energia é mais comum nas implantações industriais de borda?

A faixa de 5 a 10 W equilibra a densidade de computação com os limites térmicos sem ventilador e liderou com 38,1% de participação em 2024.

Página atualizada pela última vez em: