Taille et Part du Marché des Accélérateurs d'IA en Périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2030 |

|---|---|

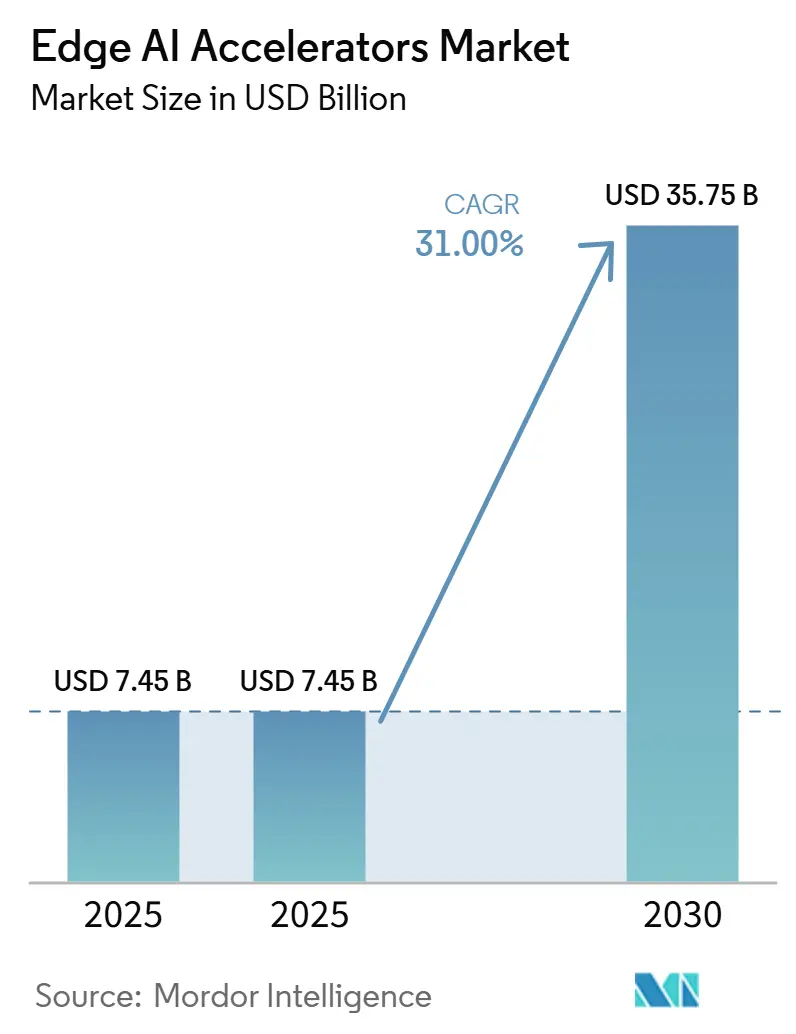

| Taille du Marché (2025) | 7.45 Milliards de dollars |

| Taille du Marché (2030) | 35.75 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 31.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Accélérateurs d'IA en Périphérie par Mordor Intelligence

La taille du marché des Accélérateurs d'IA en Périphérie s'élevait à 7,45 milliards USD en 2024 et devrait enregistrer un CAGR de 31 %, portant la valeur 35,75 milliards USD d'ici 2030. Les réglementations sur l'IA souveraine, la baisse du coût en USD/TOPS et l'élargissement des déploiements 5G poussent les entreprises vers l'inférence sur appareil, qui répond aux exigences de confidentialité des données, réduit les frais de sortie vers le cloud et prend en charge les boucles de décision en temps réel. La différenciation matérielle se déplace des GPU à usage général vers des architectures spécifiques aux applications, tandis qu'une enveloppe d'alimentation resserrée de 5 à 10 W devient le point de conception idéal pour les systèmes industriels sans ventilateur. L'innovation en matière de facteur de forme va des boîtiers système sur puce (SoC) dans les appareils grand public à fort volume aux clés USB qui démocratisent l'inférence pour les développeurs. L'intensité concurrentielle s'accentue à mesure que les fonderies établies progressent vers des nœuds de 3 nm pour satisfaire les objectifs de performance par watt que les fonderies plus petites ne peuvent pas atteindre, ouvrant des opportunités de consolidation parmi les fournisseurs d'ASIC de niche. Parallèlement, la détection améliorée par le quantique et l'apprentissage neuromorphique créent de nouveaux espaces vierges pour les fournisseurs capables de certifier une latence déterministe inférieure à la milliseconde dans les flux de travail critiques pour la sécurité.[1]Intel Corporation, "Qu'est-ce que l'informatique neuromorphique ?", intel.com

Principaux Enseignements du Rapport

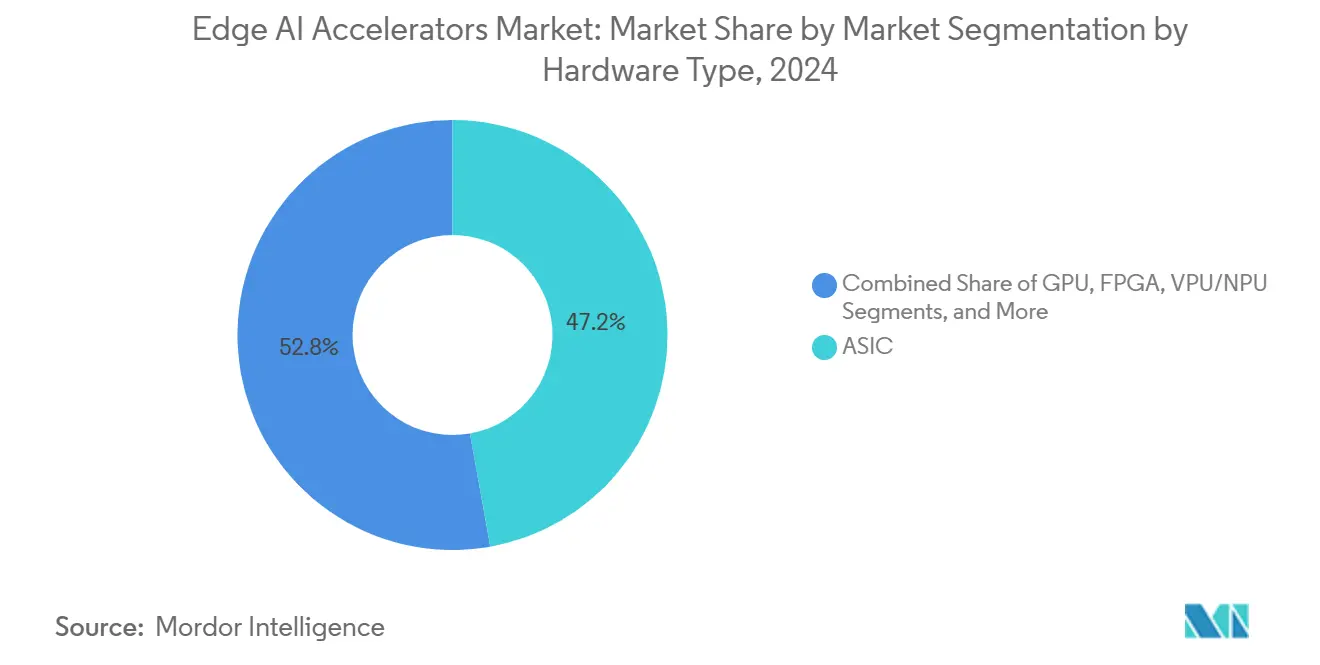

- Par type de matériel, les ASIC ont dominé avec une part de marché de 47,2 % des Accélérateurs d'IA en Périphérie en 2024, tandis que les accélérateurs sur clé USB ont affiché le CAGR le plus rapide à 29,23 % jusqu'en 2030.

- Par enveloppe de consommation d'énergie, la bande 5-10 W représentait 38,1 % de la taille du marché des Accélérateurs d'IA en Périphérie en 2024 ; les appareils sub-1 W devraient se développer à un CAGR de 28,7 %.

- Par facteur de forme, les SoC ont capturé 42 % de la part des revenus en 2024, mais les clés USB restent les plus en croissance à un CAGR de 29,23 %.

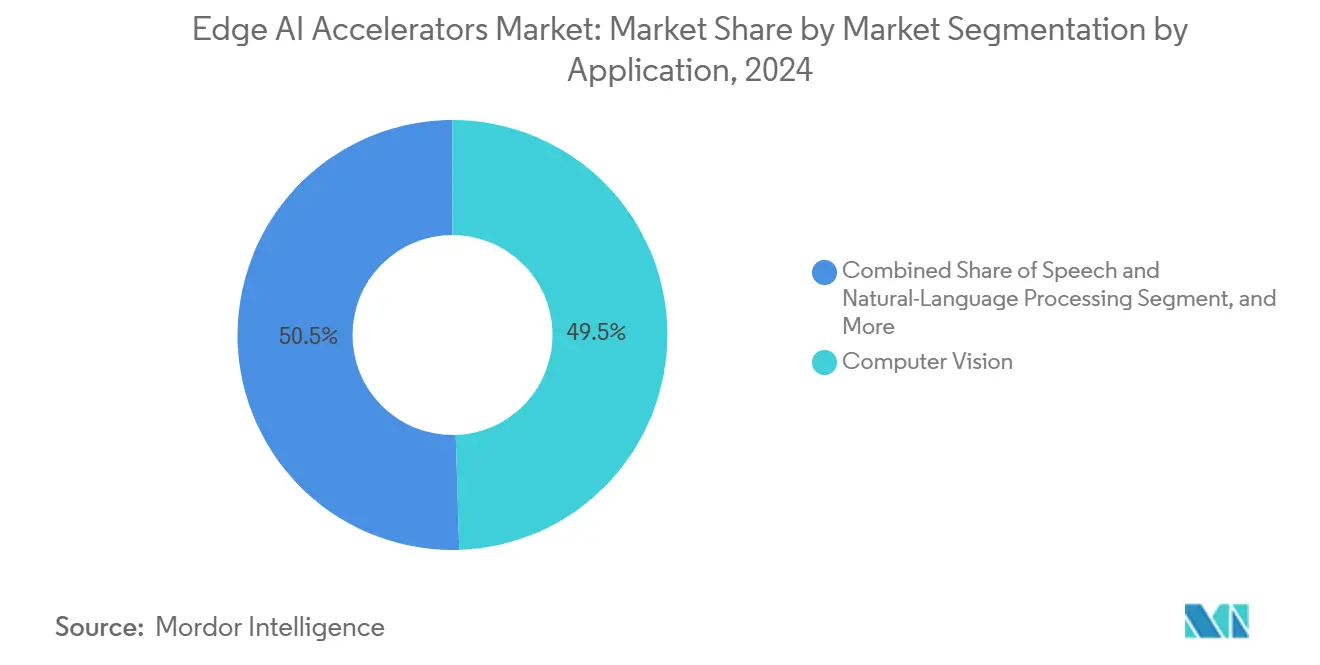

- Par application, la vision par ordinateur a dominé avec une part de revenus de 49,5 % en 2024 ; la navigation autonome progresse à un CAGR de 28,9 %.

- Par secteur d'utilisation final, l'automobile détenait 31 % de la taille du marché des Accélérateurs d'IA en Périphérie en 2024, tandis que la santé devrait afficher un CAGR de 27,9 % jusqu'en 2030 à la suite de l'approbation par la FDA de 950 dispositifs IA/ML en 2024.

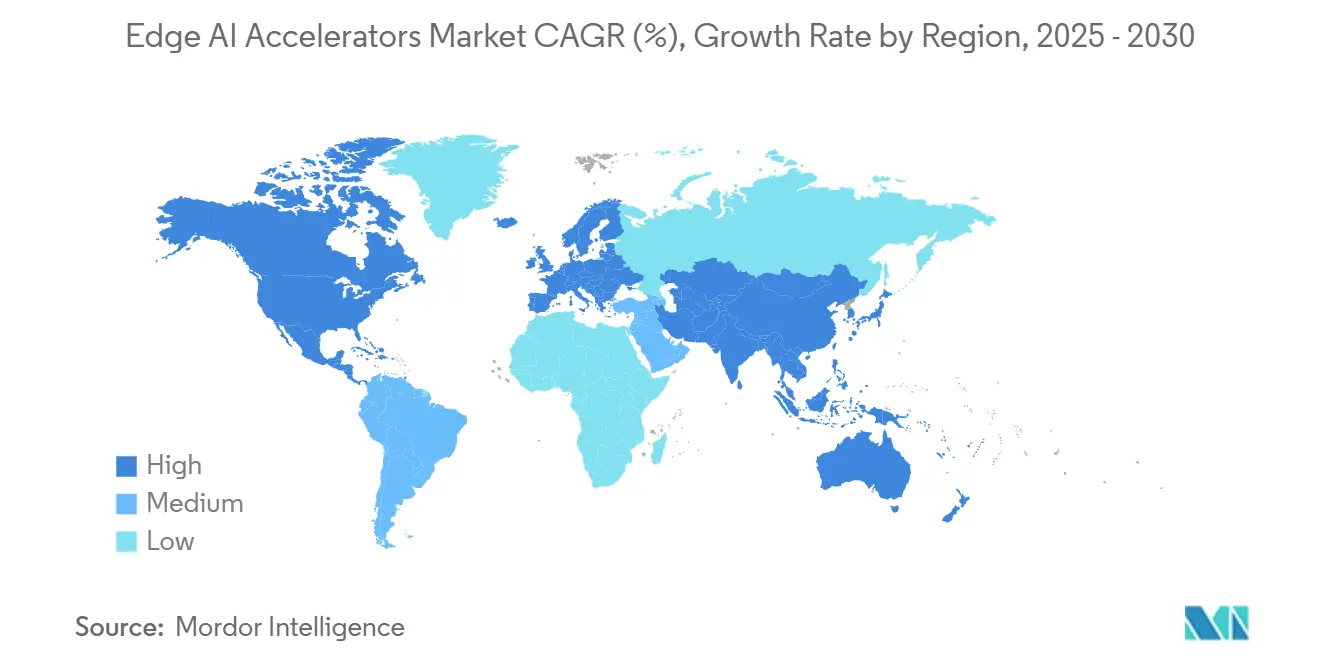

- Par géographie, l'Amérique du Nord a représenté 40 % des revenus en 2024 ; l'Asie-Pacifique est positionnée pour un CAGR de 29,88 % qui pourrait dépasser le leadership de la région d'ici 2030, alors qu'elle vise 62 % de la production mondiale de semi-conducteurs.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Accélérateurs d'IA en Périphérie

Analyse de l'Impact des Moteurs*

| Moteur | ( ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération des caméras intelligentes et des appareils IoT | +8.5% | Mondial avec leadership de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations sur la confidentialité des données favorisant l'inférence sur appareil | +7.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Baisse du coût en USD/TOPS et amélioration de la performance par watt des ASIC périphériques | +6.8% | Mondial, concentré dans les pôles de semi-conducteurs | Moyen terme (2-4 ans) |

| Contraintes de bande passante et de latence dans les systèmes autonomes | +5.9% | Amérique du Nord, UE, avec expansion en Chine | Long terme (≥ 4 ans) |

| Émergence des frameworks TinyML sur les microcontrôleurs | +4.7% | Mondial avec focus industriel | Court terme (≤ 2 ans) |

| Modèles de fondation natifs à la périphérie pour l'IA multimodale | +3.9% | Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des Caméras Intelligentes et des Appareils IoT

Le déploiement massif de caméras intelligentes dans les usines, les systèmes de circulation et les espaces commerciaux pousse l'inférence vers la périphérie. L'IMX500 de Sony intègre un DSP dans le capteur d'image afin que les images soient interprétées localement, réduisant le trafic réseau jusqu'à 90 % et ramenant la latence de décision en dessous de 10 ms.[2]Sony Semiconductor Solutions, "Capteur de vision intelligent IMX500," sony-semicon.co.jp Les références multimodales augmentent à mesure que les microphones et les radars à ondes millimétriques s'appuient sur la même carte périphérique, obligeant les accélérateurs à gérer simultanément des charges de travail de vision, d'audio et de séries temporelles sans dépasser 5 à 10 W.

Réglementations sur la Confidentialité des Données Favorisant l'Inférence sur Appareil

La loi européenne sur l'IA rejoint la HIPAA et le RGPD en exigeant que les données des patients, financières et de défense restent sur site. Le silicium optimisé pour la périphérie permet aux services d'imagerie hospitaliers, aux agences bancaires et aux réseaux de surveillance municipaux de se conformer sans sacrifier la sophistication algorithmique. EdgeRunner AI commercialise des assistants en réseau isolé qui affinent les grands modèles de langage localement, éliminant l'exposition au cloud et répondant aux mandats de confiance zéro pour les charges de travail classifiées.[3]EdgeRunner AI, "Présentation de l'entreprise," edgerunnerai.com

Baisse du Coût en USD/TOPS et Amélioration de la Performance par Watt des ASIC Périphériques

La Mother Box 15 W de Selode atteint 308 TOPS INT8, faisant en sorte que chaque TOPS coûte un quart du prix du NVIDIA Jetson Orin au lancement, tandis qu'EdgeCortix exploite le nœud 3 nm de TSMC pour intégrer de la SRAM supplémentaire à proximité du calcul, obtenant un gain de 2,2× en efficacité énergétique.[4]EdgeCortix Inc., "Fiche produit SAKURA-II," edge-cortix.com À mesure que les lignes EUV à forte intensité capitalistique s'amortissent, les baisses de prix se répercutent sur les rayonnages intelligents de la distribution et les drones agricoles qui échouaient autrefois aux analyses coûts-avantages.

Modèles de Fondation Natifs à la Périphérie pour l'IA Multimodale

Les grands modèles de langage ajustés pour la périphérie réduisent le nombre de paramètres tout en conservant l'ancrage contextuel. L'AI Hub de Qualcomm commercialise des modèles multimodaux à 4 milliards de paramètres qui s'exécutent à 15 W sur le Snapdragon 8 Elite, permettant le sous-titrage, la traduction et la détection d'anomalies sur l'appareil même sans connectivité de retour.[6]Qualcomm Technologies Inc., "Plateforme Snapdragon 8 Elite," qualcomm.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'écosystème matériel-logiciel fragmenté allonge les cycles d'intégration | -4.20% | Mondial, aigu pour les PME | Moyen terme (2-4 ans) |

| Limites de la gestion thermique dans les conceptions sans ventilateur | -3.80% | Mondial avec fort impact dans les environnements industriels | Court terme (≤ 2 ans) |

| Économie unitaire plus élevée par rapport au GPU cloud à grande échelle | -3.30% | Mondial, plus aigu pour les déploiements d'IA à fort volume | Moyen terme (2-4 ans) |

| Absence de benchmarks standardisés pour l'IA sur appareil | -2.80% | Mondial, notamment dans les écosystèmes d'IA périphérique hétérogènes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Écosystème Matériel-Logiciel Fragmenté Allonge les Cycles d'Intégration

Le marché des Accélérateurs d'IA en Périphérie est aux prises avec des API réparties entre CUDA, OpenVINO, TVM et des SDK propriétaires. Les entreprises qui lancent des preuves de concept sur une clé USB font souvent face à des réécritures de plusieurs mois lors de la migration vers une carte mezzanine. L'absence de benchmarking uniforme complique la validation du retour sur investissement, retardant les commandes en volume, en particulier pour les équipementiers du marché intermédiaire disposant d'équipes d'ingénierie réduites. La conformité ONNX entre fournisseurs s'améliore, mais les tactiques de coupure d'alimentation au niveau des appareils nécessitent encore des noyaux ajustés manuellement qui enferment les clients dans les feuilles de route d'un seul fournisseur.[8]PIMIC, "Fiche technique du produit Listen VL130," pimic.ai

Limites de la Gestion Thermique dans les Conceptions sans Ventilateur

Les nœuds d'inférence périphériques intégrés dans des bornes interactives, des mâts de caméra ou des AGV doivent fonctionner dans des plages de -40 °C à +85 °C sans ventilateurs qui aspirent la poussière ou génèrent des appels de maintenance coûteux. Les pics de flux thermique lors des couches d'attention des transformeurs font monter les températures des points chauds au-delà de 100 °C en moins de 200 ms, limitant les performances à moins d'appliquer des matériaux à changement de phase exotiques ou les tuiles AirJet à état solide de Frore.[7]Frore Systems, "Technologie de refroidissement à état solide AirJet," frore-systems.com Les budgets thermiques limitent donc la complexité des modèles, rendant la quantification et la rareté essentielles pour la résilience en déploiement sur le terrain.

L'Écosystème Matériel-Logiciel Fragmenté Allonge les Cycles d'Intégration

Le marché des Accélérateurs d'IA en Périphérie est aux prises avec des API réparties entre CUDA, OpenVINO, TVM et des SDK spécifiques aux fournisseurs. Les entreprises qui lancent des preuves de concept sur une clé USB font souvent face à des réécritures de plusieurs mois lors de la migration vers une carte mezzanine. L'absence de benchmarking uniforme complique la validation du retour sur investissement, retardant les commandes en volume, en particulier pour les équipementiers du marché intermédiaire avec des équipes d'ingénierie réduites. La conformité ONNX entre fournisseurs s'améliore, mais les tactiques de coupure d'alimentation au niveau des appareils nécessitent encore des noyaux ajustés manuellement qui enferment les clients dans les feuilles de route d'un seul fournisseur[8]PIMIC, "Fiche technique du produit Listen VL130," pimic.ai .

Limites de Gestion Thermique dans les Conceptions sans Ventilateur

Les nœuds d'inférence périphériques intégrés dans des kiosques, des mâts de caméra ou des véhicules à guidage automatique doivent supporter des plages de -40 °C à +85 °C sans ventilateurs qui aspirent la poussière ou nécessitent des interventions de maintenance bruyantes. Les pics de flux thermique lors des couches d'attention des transformeurs font monter les températures des points chauds au-delà de 100 °C en moins de 200 ms, limitant les performances à moins que des matériaux à changement de phase exotiques ou les tuiles AirJet à état solide de Frore ne soient appliqués[7]Frore Systems, "Technologie de refroidissement à état solide AirJet," frore-systems.com . Les budgets thermiques plafonnent donc la complexité des modèles, rendant la quantification et la rareté essentielles pour la résilience déployée sur le terrain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériel : Les ASIC Mènent l'Optimisation des Performances

Les dispositifs ASIC ont capturé 47,2 % de la part de marché des Accélérateurs d'IA en Périphérie en 2024, confirmant un pivot du calcul à usage général vers une logique adaptée au domaine qui génère des gains de 4 à 7× en TOPS par watt. Le segment promet un CAGR de 25,4 % jusqu'en 2030 à mesure que les démarrages de conception migrent vers le nœud 3 nm où la proximité de la SRAM réduit les pénalités de récupération DRAM. Les GPU restent essentiels dans les environnements de prototypage axés sur les logiciels, mais ils cèdent les déploiements en volume aux cœurs dédiés à l'inférence qui offrent une latence déterministe. Les FPGA conservent une niche dans l'aérospatiale où la reconfigurabilité l'emporte sur le coût unitaire. Les puces neuromorphiques telles que l'Intel Loihi 2 exécutent des charges de travail de satisfaction de contraintes avec une énergie 37× inférieure à celle des CPU.[9]Ambarella Inc., "Famille de SoC CV3-AD," ambarella.com

Les densités de performance favorisent les ASIC pour les NVR de surveillance, les automates programmables d'usines intelligentes et la surveillance du conducteur en cabine. Parallèlement, la taille du marché des Accélérateurs d'IA en Périphérie associée au silicium d'inspiration cérébrale prévoit un CAGR de 34 % parce que les réseaux à impulsions pilotés par les événements ne s'activent que lorsqu'un signal arrive, réduisant le courant au repos à quelques microwatts.[10]Google Coral, "Présentation technique de l'accélérateur USB," coral.ai Les feuilles de route des ASIC intègrent de plus en plus des éléments sécurisés et de la LPDDR en boîtier pour simplifier la validation système. À mesure que les équipementiers de rang 1 de l'automobile concluent des accords d'approvisionnement pluriannuels, les garanties de volume incitent les fonderies à accélérer la certification de sécurité fonctionnelle au niveau du masque.[11]Nanowear Inc., "Autorisation FDA du SimpleSense-BP," nanowear.com

Par Enveloppe de Consommation d'Énergie : L'Ultra-Faible Consommation Stimule l'Innovation

La plage 5-10 W représentait 38,1 % de la taille du marché des Accélérateurs d'IA en Périphérie en 2024, servant les contrôleurs sur rail DIN sans ventilateur et les nœuds de vision par ordinateur sur mâts urbains. Les expéditions dans la catégorie inférieure à 1 W devraient se développer à un CAGR de 28,7 % jusqu'en 2030, atteignant près d'un quart du volume unitaire à mesure que les appareils portables à pile bouton, les capteurs de pression des pneus et les serrures intelligentes ajoutent une intelligence permanente.

Les puces neuromorphiques et de traitement en mémoire sont à la tête de cette vague d'ultra-faible consommation, utilisant une logique basée sur les événements et le calcul analogique pour éliminer les cycles de rafraîchissement. Le Listen VL130 de PIMIC réduit les charges de travail DSP en acheminant les opérations MAC à l'intérieur de la SRAM, réduisant la consommation d'énergie de 10× par rapport aux combinaisons MPU-DSP discrètes. Les algorithmes de gestion de batterie optimisés pour la périphérie fonctionnant sur des NPU de 1 à 3 W prolongent désormais l'autonomie des batteries de trottinettes électriques de 12 %. Les enveloppes plus élevées au-dessus de 10 W persistent dans les clusters périphériques de télécommunications en rack où les modèles génératifs à pleine précision nécessitent plus de 100 TOPS et des lignes d'alimentation secteur sont disponibles.

Par Facteur de Forme : L'Intégration Système Stimule l'Adoption

Les SoC ont généré 42 % des revenus en 2024, soutenus par les chipsets de téléphones et de téléviseurs expédiés en dizaines de millions d'unités. Les clés USB, affichant un CAGR de 29,23 %, démocratisent le marché des Accélérateurs d'IA en Périphérie en permettant aux développeurs d'ajouter 4 à 20 TOPS à des ordinateurs portables sans nouvelles cartes mères ; la clé USB Coral de Google reste le produit phare à 4 TOPS INT8 dans un budget de 2,5 W.

Les produits au niveau des modules et des cartes s'insèrent dans les fonds de panier d'automates programmables existants ou dans les bras robotiques, offrant aux intégrateurs de systèmes davantage d'entrées/sorties et de marge thermique. Les cartes PCIe périphériques regroupent plusieurs NPU et de la GDDR6 à haute bande passante pour les serveurs d'usines intelligentes nécessitant une analyse vidéo en temps réel. L'innovation couple désormais cinq TPU sur une seule carte M.2, offrant 20 TOPS sous 15 W pour les équipementiers de bornes interactives qui ne peuvent pas modifier les moules de châssis. À mesure que la convergence des nomenclatures s'accélère, les fournisseurs de SoC regroupent les NPU avec les radios et les ISP, réduisant le nombre de références et le risque lié au MTBF.

Par Application : La Domination de la Vision par Ordinateur Face au Défi Multimodal

La vision par ordinateur a conservé 49,5 % de la part du marché des Accélérateurs d'IA en Périphérie en 2024 grâce aux pipelines CNN matures dans la prévention des pertes en commerce de détail, les systèmes d'aide à la conduite avancés et le contrôle qualité industriel. Les charges de travail de navigation autonome sont prêtes pour un CAGR de 28,9 % à mesure que les couloirs de drones et les robots mobiles autonomes d'entrepôts se multiplient. Les SoC axés sur la vision comme l'IMX500 de Sony effectuent l'inférence au niveau des pixels au niveau du capteur, réduisant la bande passante PCIe de 80 %.

Les déploiements de traitement automatique du langage naturel et de parole se déplacent vers des points de terminaison périphériques tels que les télécommandes vocales et les assistants en cabine pour éviter les allers-retours vers le cloud qui divulguent des données personnelles et dégradent la qualité de service lors des pannes. Les algorithmes de maintenance prédictive ingèrent localement les spectres de vibration et les courbes de température, signalant les anomalies avant un arrêt catastrophique. Les piles de fusion de capteurs fusionnent désormais les flux LiDAR, radar à ondes millimétriques et caméra sur le même accélérateur, exigeant une arithmétique à précision mixte et des transformeurs temporellement conscients. Les frameworks TinyML compriment les réseaux de détection de mots-clés dans une mémoire flash inférieure à 256 ko, aidant les microcontrôleurs à rejoindre le marché des Accélérateurs d'IA en Périphérie sans gonflement de la nomenclature.

Par Secteur d'Utilisation Final : L'Accélération dans la Santé Défie le Leadership de l'Automobile

Les applications automobiles ont contribué à hauteur de 31 % de la taille du marché des Accélérateurs d'IA en Périphérie en 2024, à mesure que les fonctions ADAS de niveau L2+ se sont répandues dans les véhicules de milieu de gamme. Les conceptions ISO 26262 ASIL B/C intègrent désormais des NPU redondants pour maintenir le maintien de voie lorsqu'un chemin est défaillant. Des équipementiers de rang 1 tels que Continental ont déployé des puces Ambarella CV3-AD pour atteindre 500 TOPS à <55 W pour les systèmes de niveau 3.

Le CAGR de 27,9 % du secteur de la santé reflète l'approbation par la FDA de 950 dispositifs IA/ML en 2024, légitimant les diagnostics au chevet du patient et ambulatoires qui doivent conserver les données des patients sur site. Les dispositifs portables tels que le SimpleSense-BP de Nanowear exploitent des NPU sub-1 W pour traiter les flux de photopléthysmographie et fournir des mesures de pression artérielle de qualité clinique sans brassard. Les secteurs industriel, grand public et des villes intelligentes suivent de près, chacun intégrant l'IA pour prolonger la durée de vie des actifs, personnaliser les expériences ou décongestionner la circulation, contribuant tous à une demande incrémentale de silicium à faible latence.

Analyse Géographique

L'Amérique du Nord a généré 40 % des revenus de 2024 grâce aux écosystèmes d'adopteurs précoces dans les laboratoires automobiles de la Silicon Valley et les centres de R&D des hyperscalers. Les directives de défense sur la confiance zéro et l'approvisionnement en silicium national verrouillent davantage les contrats gouvernementaux auprès des fournisseurs nationaux.

Le CAGR de 29,88 % de l'Asie-Pacifique est propulsé par des subventions étatiques et des ODM à intégration verticale qui font migrer les smartphones, les scooters et les caméras de vidéosurveillance vers des variantes dotées d'IA, presque en synchronisation avec les réductions de nœuds. TSMC contrôle déjà 62 % de la part mondiale des fonderies, garantissant un approvisionnement stable en tranches 3 nm pour les startups d'ASIC périphériques, tandis que les fournisseurs fabless japonais comme Socionext exploitent la demande locale des équipementiers automobiles pour créer des clusters régionaux.[12]Taiwan Semiconductor Manufacturing Company, "Rapport annuel 2024," tsmc.com

L'Europe met l'accent sur la conformité plutôt que sur le volume, le RGPD et la loi sur l'IA imposant l'inférence sur appareil pour les données sensibles. Les constructeurs automobiles en Allemagne, en France et en Suède anticipent la conception d'ASIC pour garantir la traçabilité et les preuves de sécurité fonctionnelle. Les déploiements émergents au Moyen-Orient utilisent des caméras de circulation à IA périphérique pour économiser l'eau rare en déviant les véhicules des routes inondées. L'Amérique du Sud pilote des drones d'agriculture intelligente qui déduisent le stress des cultures hors ligne pour s'adapter aux réseaux ruraux fragmentés, élargissant progressivement l'empreinte du marché des Accélérateurs d'IA en Périphérie.

Paysage Concurrentiel

Le marché des Accélérateurs d'IA en Périphérie est modérément fragmenté ; les cinq premiers fournisseurs détiennent ensemble environ 45 % des revenus, bien en dessous du seuil d'oligopole. NVIDIA exploite le verrouillage CUDA et 1 500 partenaires de l'écosystème Jetson tout en investissant dans 49 startups d'IA périphérique en 2024 pour stimuler la demande future de logiciels. Intel promeut les cartes neuromorphiques Loihi pour se tailler une niche d'efficacité énergétique non adressée par les GPU.[13]NVIDIA Corporation, "Écosystème de partenaires Jetson," nvidia.com

Les startups ciblent des niches spécifiques à un domaine : l'Akida de BrainChip se concentre sur l'apprentissage sur appareil pour l'IoT industriel ; DEEPX cible les appareils électroménagers sensibles aux coûts avec des NPU sub-5 W ; Hailo augmente la densité de TOPS pour les flottes de taxis autonomes avec des modules de la taille d'une carte de crédit qui s'insèrent dans les ECU existants. L'appétit des capital-risqueurs a résisté à une sécheresse de capitaux dans d'autres catégories technologiques ; 30 entreprises de puces d'IA périphérique ont tout de même bouclé des tours de financement en 2024-2025, car la différenciation matérielle offre des barrières à l'entrée tangibles.

Les mouvements stratégiques comprennent le pacte MediaTek-NVIDIA de 2025 pour co-développer du silicium pour PC IA fusionnant des clusters de CPU Arm avec des cœurs tensoriels de classe GPU discrets, et la présentation par Intel en 2025 d'un système de recherche basé sur Loihi 2 à 1 milliard de neurones qui a démontré une puissance 37× inférieure sur des tâches d'optimisation combinatoire par rapport aux serveurs x86. La consolidation se profile à mesure que les acteurs fabless plus petits font face à des coûts de mise en fabrication croissants ; les alliances avec les OSAT et les maisons de propriété intellectuelle visent à partager les risques tout en maintenant les délais de mise sur le marché.

Leaders du Secteur des Accélérateurs d'IA en Périphérie

NVIDIA Corporation

Intel Corporation

Qualcomm Technologies Inc.

Google LLC

MediaTek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : EdgeRunner AI a bouclé une Série A de 12 millions USD pour des assistants génératifs en réseau isolé adaptés à la défense et à la santé.

- Juin 2025 : Embedl a levé 5,5 millions EUR (6 millions USD) pour optimiser les modèles pour les cas d'usage de défense embarquée et de robotique.

- Avril 2025 : NVIDIA et MediaTek se sont associés sur des puces pour PC IA prévues pour une sortie au premier semestre 2025.

- Mars 2025 : Intel a dévoilé son plus grand ordinateur neuromorphique Loihi 2, atteignant 37× d'économies d'énergie par rapport aux CPU sur les benchmarks CSP.

- Février 2025 : Qualcomm a lancé le Snapdragon 8 Elite sur nœud 3 nm pour offrir une amélioration de 45 % du CPU et une efficacité NPU doublée dans les mobiles haut de gamme.

Portée du Rapport sur le Marché Mondial des Accélérateurs d'IA en Périphérie

Le rapport sur le Marché des Accélérateurs d'IA en Périphérie est segmenté par type de matériel (ASIC, GPU, FPGA, et autres), enveloppe de consommation d'énergie (moins de 1 W, 1-3 W, et plus), facteur de forme (système sur puce, module/carte, carte PCIe/périphérique, accélérateur USB/clé), application (vision par ordinateur, traitement de la parole et du langage naturel, et autres), secteur d'utilisation final (électronique grand public, automobile, et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| ASIC |

| GPU |

| FPGA |

| VPU / NPU |

| SoC Hétérogène |

| Moins de 1 W |

| 1-3 W |

| 3-5 W |

| 5-10 W |

| 10-20 W |

| Plus de 20 W |

| Système sur Puce |

| Module / Carte |

| Carte PCIe / Périphérique |

| Accélérateur USB / Clé |

| Vision par Ordinateur |

| Parole et Traitement Automatique du Langage Naturel |

| Maintenance Prédictive / Détection d'Anomalies |

| Navigation et Contrôle Autonomes |

| Fusion de Capteurs et Agrégation de Données |

| Électronique Grand Public et Appareils Portables |

| Automobile et Transport |

| Industrie et Fabrication |

| Villes Intelligentes et Sécurité Publique |

| Santé et Sciences de la Vie |

| Aérospatiale et Défense |

| Agriculture |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Matériel | ASIC | ||

| GPU | |||

| FPGA | |||

| VPU / NPU | |||

| SoC Hétérogène | |||

| Par Enveloppe de Consommation d'Énergie | Moins de 1 W | ||

| 1-3 W | |||

| 3-5 W | |||

| 5-10 W | |||

| 10-20 W | |||

| Plus de 20 W | |||

| Par Facteur de Forme | Système sur Puce | ||

| Module / Carte | |||

| Carte PCIe / Périphérique | |||

| Accélérateur USB / Clé | |||

| Par Application | Vision par Ordinateur | ||

| Parole et Traitement Automatique du Langage Naturel | |||

| Maintenance Prédictive / Détection d'Anomalies | |||

| Navigation et Contrôle Autonomes | |||

| Fusion de Capteurs et Agrégation de Données | |||

| Par Secteur d'Utilisation Final | Électronique Grand Public et Appareils Portables | ||

| Automobile et Transport | |||

| Industrie et Fabrication | |||

| Villes Intelligentes et Sécurité Publique | |||

| Santé et Sciences de la Vie | |||

| Aérospatiale et Défense | |||

| Agriculture | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle était la valeur du marché des Accélérateurs d'IA en Périphérie en 2024 ?

Le marché des Accélérateurs d'IA en Périphérie était évalué à 7,45 milliards USD en 2024.

À quelle vitesse le marché des Accélérateurs d'IA en Périphérie devrait-il croître ?

Le marché devrait afficher un CAGR de 31 % de 2025 à 2030.

Quelle catégorie de matériel domine le secteur ?

Les dispositifs ASIC ont dominé avec 47,2 % de part en 2024, reflétant la demande de performances spécifiques aux applications.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour les puces d'IA périphérique ?

L'approbation par la FDA de 950 dispositifs IA/apprentissage automatique pousse les hôpitaux à adopter l'inférence sur appareil pour des diagnostics conformes à la confidentialité.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un CAGR de 29,88 % à mesure qu'elle augmente sa capacité de production de semi-conducteurs.

Quelle enveloppe d'alimentation est la plus courante dans les déploiements industriels périphériques ?

La plage 5-10 W équilibre la densité de calcul avec les limites thermiques sans ventilateur et a mené avec 38,1 % de part en 2024.

Dernière mise à jour de la page le: