Tamanho e Participação do Mercado de Inteligência Aumentada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

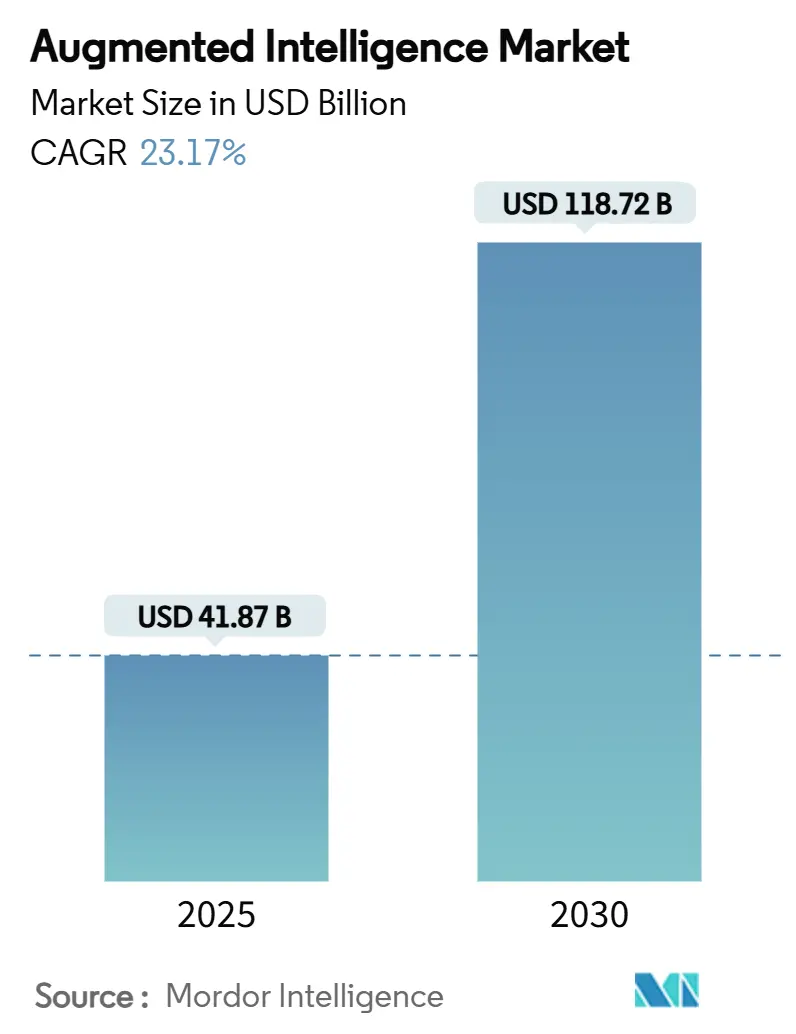

| Tamanho do Mercado (2025) | 41.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 118.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.17% CAGR |

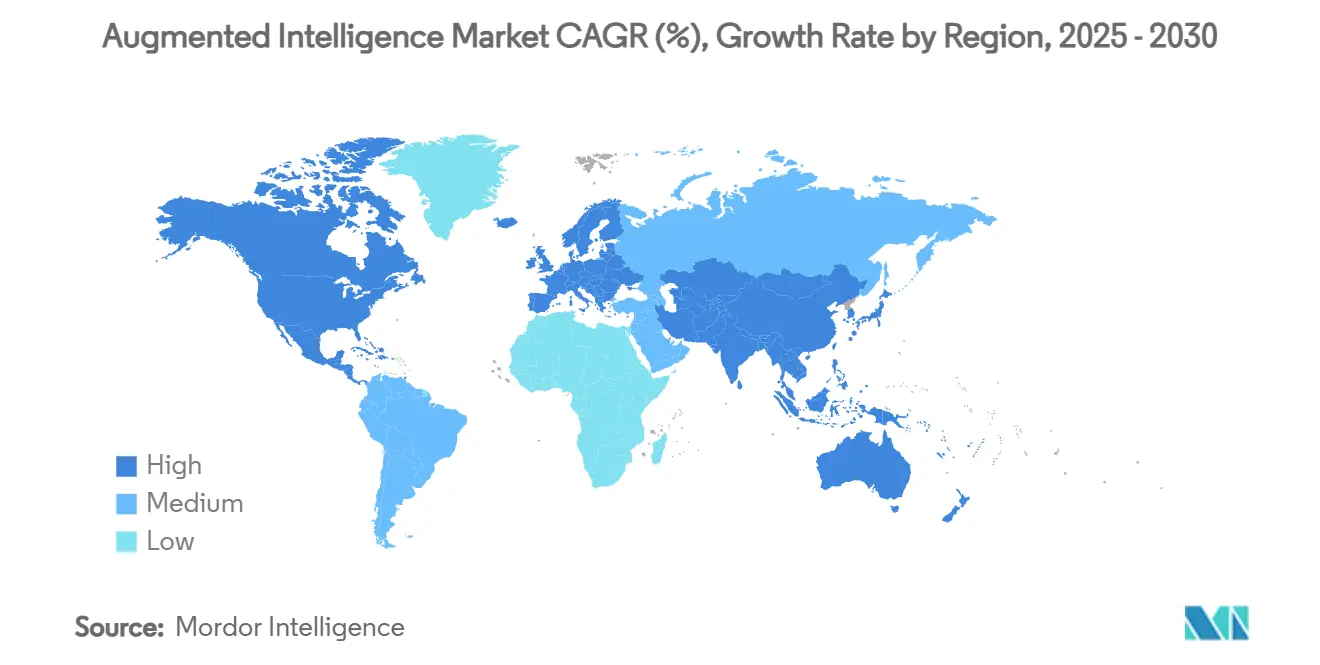

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

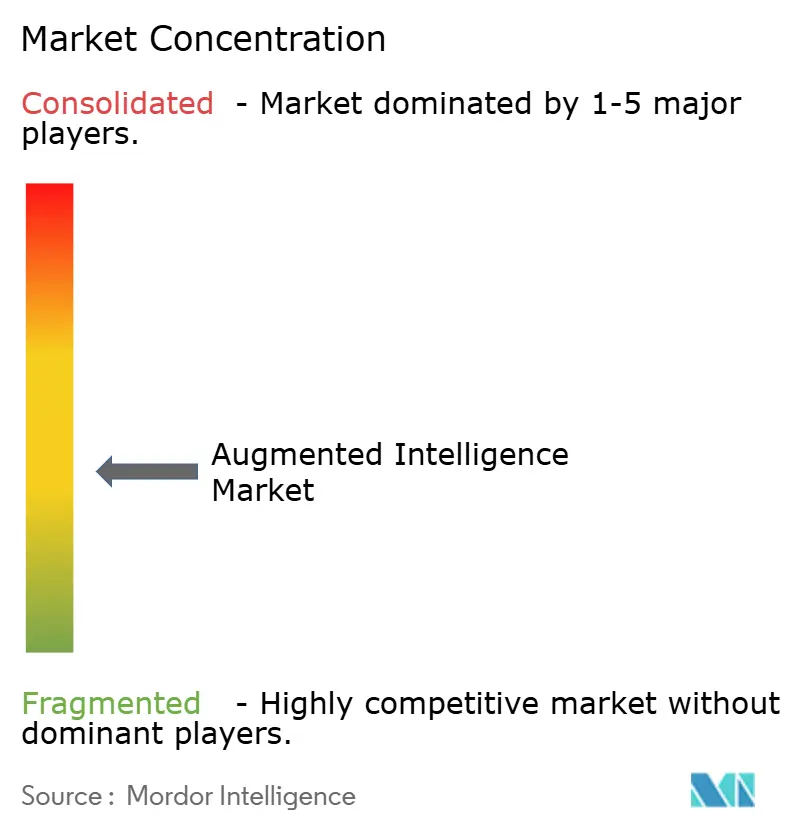

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência Aumentada por Mordor Intelligence

O tamanho do mercado de inteligência aumentada está em USD 41,87 bilhões em 2025 e tem previsão de expansão para USD 118,72 bilhões até 2030 a um CAGR de 23,17%, sublinhando a mudança estrutural da automação em nível de tarefas para modelos de colaboração humano-IA. A expansão atual é impulsionada por investimentos em nuvem de hiperescala que levaram a adoção empresarial além das provas de conceito, como evidenciado pela receita de IA da Microsoft superando USD 13 bilhões no segundo trimestre do exercício fiscal de 2025, um salto de 175% em relação ao ano anterior.[1]Microsoft Corporation, "Chamada de Resultados do 2º Trimestre do Exercício Fiscal de 2025," microsoft.comAs configurações de implantação híbrida são agora a arquitetura de crescimento mais rápido, sinalizando que os diretores de informação estão se esforçando para equilibrar latência, soberania e custo. A receita orientada a serviços está superando as licenças de software porque a maioria dos clientes requer ajuda para integrar grandes modelos de linguagem com patrimônios de dados legados. A rápida adoção da Ásia-Pacífico, a um CAGR de 25,40%, mostra que ecossistemas com foco em dispositivos móveis e a digitalização da manufatura podem compensar lacunas de infraestrutura. Enquanto isso, o crescente uso de eletricidade por data centers orientados à IA, com projeção de atingir até 12% da geração dos Estados Unidos até 2028, adiciona uma perspectiva de sustentabilidade ao planejamento estratégico.

Principais Conclusões do Relatório

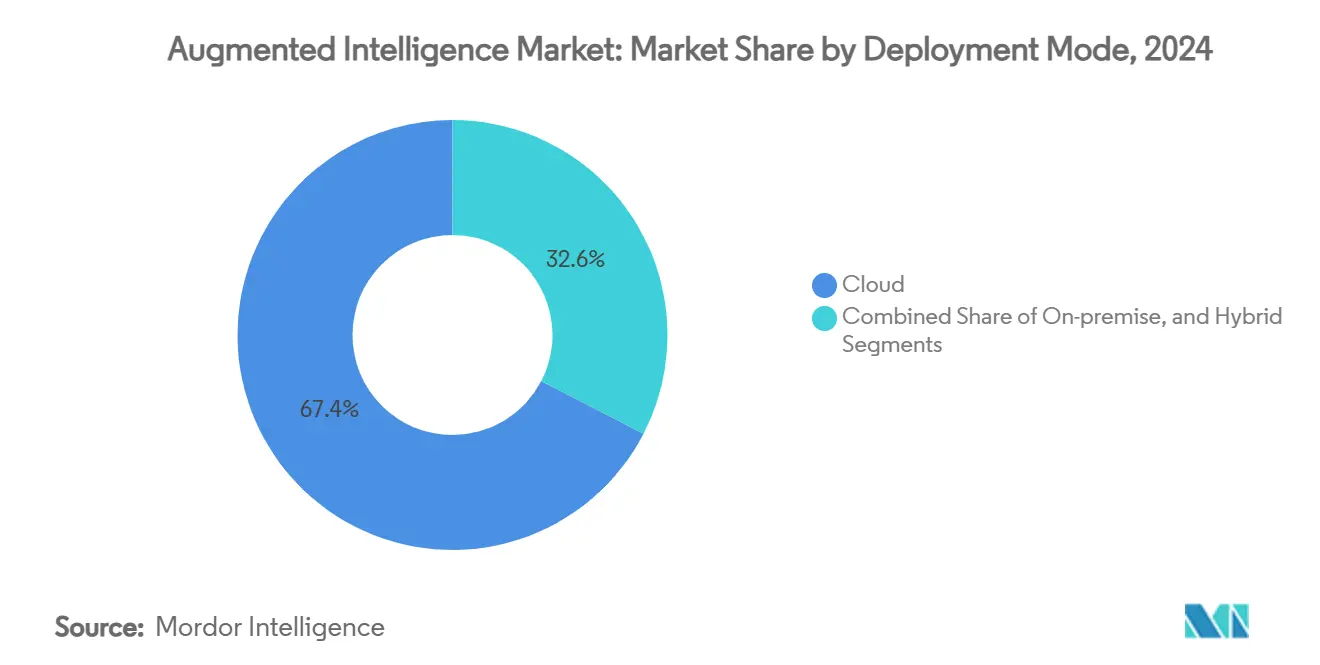

- Por modo de implantação, o mercado de inteligência aumentada para o segmento híbrido tem projeção de crescimento a um CAGR de 25,85% entre 2025 e 2030.

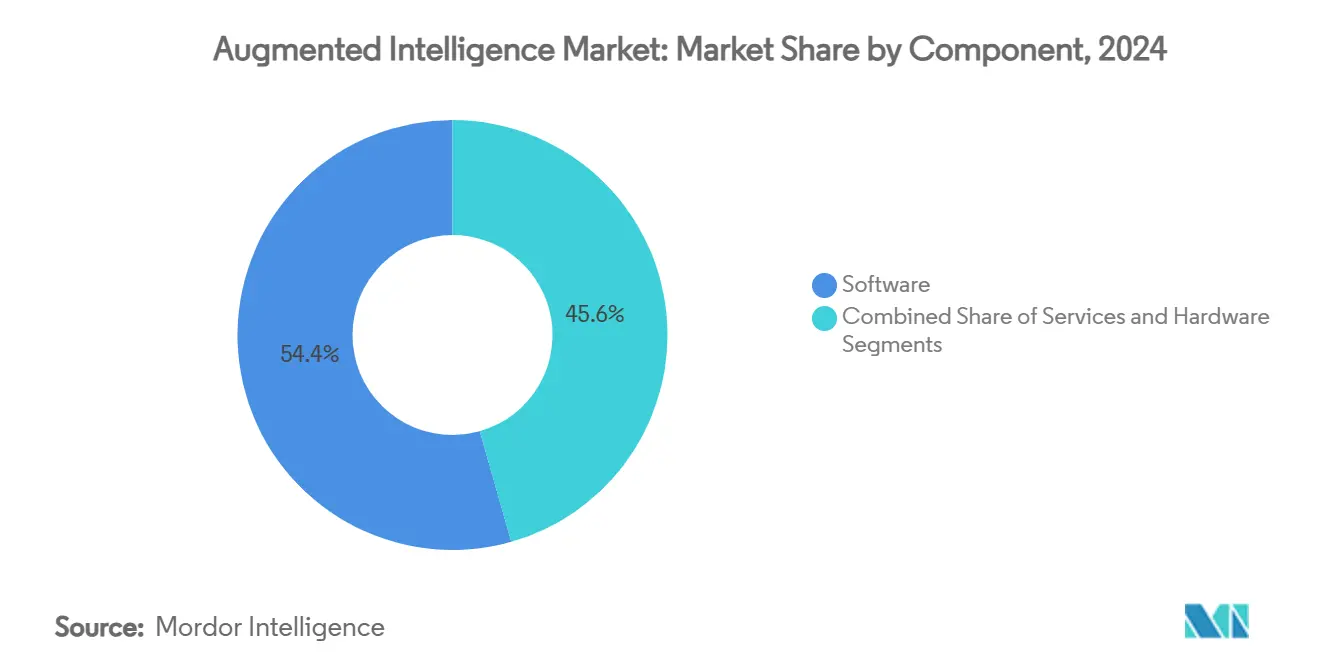

- Por componente, o software capturou uma participação de 54,40% do mercado de inteligência aumentada em 2024.

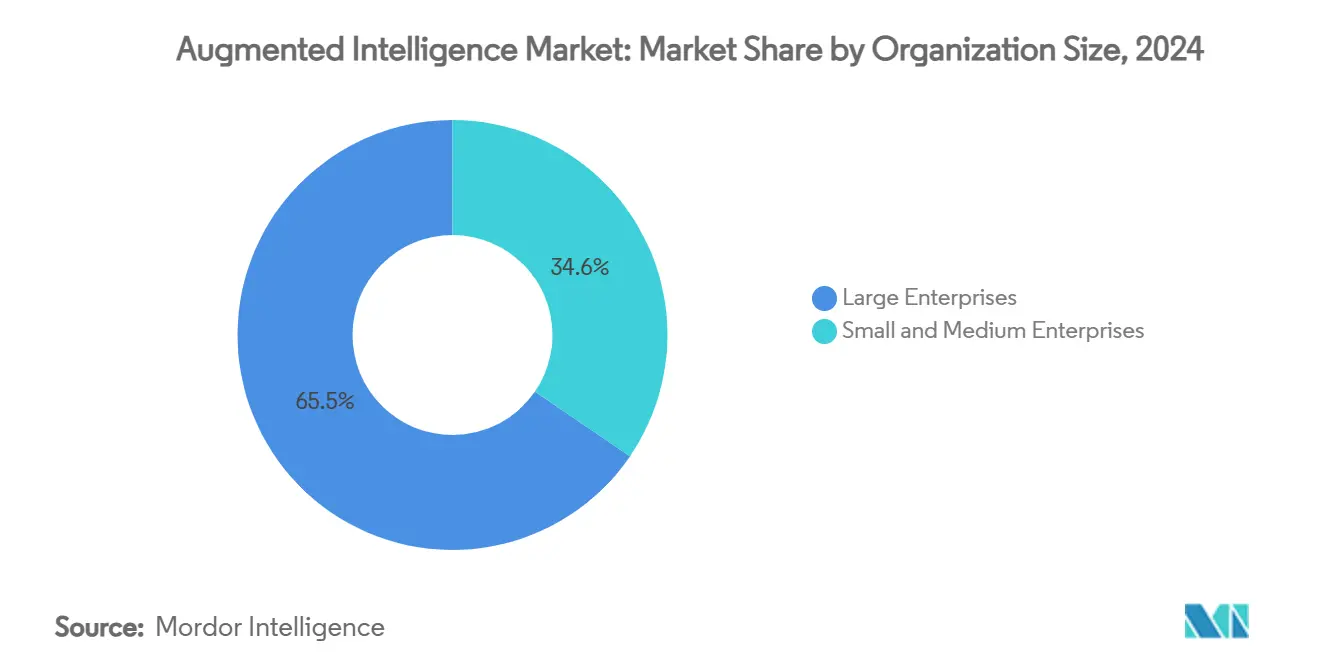

- Por tamanho de organização, o mercado de inteligência aumentada para pequenas e médias empresas tem projeção de crescimento a um CAGR de 26,40% entre 2025 e 2030.

- Por vertical, o BFSI capturou uma participação de 18,45% do mercado de inteligência aumentada em 2024.

- Por geografia, o mercado de inteligência aumentada na Ásia-Pacífico tem projeção de crescimento a um CAGR de 25,40% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Inteligência Aumentada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de plataformas de IA baseadas em nuvem | +4.2% | Global, com América do Norte e UE liderando | Médio prazo (2 a 4 anos) |

| Aumento da demanda empresarial por tomada de decisão orientada a dados | +3.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Democratização da IA por meio de ferramentas de baixo código e sem código | +3.1% | Global, acelerado na Ásia-Pacífico e mercados emergentes | Médio prazo (2 a 4 anos) |

| Copilotos de IA incorporados em suítes de produtividade | +2.9% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos de fundação multimodais que permitem insights entre domínios | +2.7% | Global, liderado por centros tecnológicos | Longo prazo (≥ 4 anos) |

| Copilotos de IA para força de trabalho de linha de frente e sem mesa | +2.1% | Global, com regiões industriais priorizadas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de plataformas de IA baseadas em nuvem

Os serviços gerenciados de provedores de hiperescala desmantelaram as barreiras de capital, permitindo que empresas de todos os tamanhos acessem GPUs avançadas, modelos pré-treinados e ambientes de MLOps prontos para uso. A receita do Google Cloud no terceiro trimestre de 2024, de USD 11,4 bilhões, com crescimento de 35%, ilustra os benefícios de escala desse modelo de entrega. A AWS registrou crescimento de 19% no segundo trimestre de 2024 com impulso semelhante.[2]Amazon.com Inc., "Formulário 10-Q 2º Trimestre de 2024," amazon.com A presença da Oracle em 162 sites de data centers, muitos construídos com clusters de GPU da NVIDIA, destaca a corrida armamentista do setor. Esses desenvolvimentos coletivamente reduzem o custo de entrada, ampliando o mercado endereçável de inteligência aumentada.

Aumento da demanda empresarial por tomada de decisão orientada a dados

Os conselhos corporativos agora veem a inteligência aumentada como uma necessidade competitiva. O Departamento do Censo dos Estados Unidos constatou que o uso de IA aumentou para 5,45% das empresas até fevereiro de 2024 e está a caminho de 6,5% até o final de 2024. O IDC relata um retorno médio de USD 3,5 por dólar gasto em iniciativas de IA, com 92% dos projetos entregando valor em produção dentro de 12 meses. As agências federais reforçam o impulso ao solicitar USD 1,9 bilhão para P&D em IA no exercício fiscal de 2024. A urgência da gestão está se traduzindo em realocações de orçamento e ciclos de implantação mais curtos, sustentando o crescimento de dois dígitos.

Democratização da IA por meio de ferramentas de baixo código e sem código

Plataformas como o Microsoft Power Platform e o UiPath Business Automation permitem que funcionários não técnicos criem fluxos de trabalho de IA. A receita da UiPath no exercício fiscal de 2024 atingiu USD 1,308 bilhão, crescendo 24% em relação ao ano anterior. Apenas 8% das empresas da UE atualmente implantam IA, indicando um vasto espaço de crescimento à medida que as ferramentas simplificadas se disseminam. Para pequenas empresas, os modelos de pagamento por uso eliminam a necessidade de cientistas de dados internos, elevando o mercado geral de inteligência aumentada.

Copilotos de IA incorporados em suítes de produtividade

Os assistentes de IA agora são parte integrante do software do dia a dia. O Microsoft 365 Copilot já está em uso em 70% das empresas da Fortune 500. O GitHub Copilot superou 1,8 milhão de assentos pagos, comprovando o conforto dos desenvolvedores com a codificação aumentada por IA. O Agentforce AI da Salesforce ajudou a impulsionar a receita do terceiro trimestre do exercício fiscal de 2025 para USD 9,44 bilhões. A integração profunda aumenta os custos de migração e incorpora a IA nos fluxos de trabalho diários, garantindo demanda de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de privacidade de dados e conformidade | -2.80% | Global, intensificado na UE e em setores regulamentados | Curto prazo (≤ 2 anos) |

| Escassez aguda de talentos em IA e aprendizado de máquina | -2.30% | Global, mais grave em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Pressões de sustentabilidade decorrentes do uso de energia pelos modelos | -1.90% | Global, foco regulatório na UE e na Califórnia | Longo prazo (≥ 4 anos) |

| Dependência de fornecedor em ecossistemas de modelos proprietários | -1.40% | Global, concentrado em segmentos empresariais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de privacidade de dados e conformidade

A Lei de IA da UE, em vigor desde agosto de 2024, exige cibersegurança e relatórios de incidentes para sistemas de alto risco. O rascunho do NIST de janeiro de 2025 sobre modelos de fundação de uso dual amplia a supervisão nos Estados Unidos. Essas regras aumentam os custos de conformidade, particularmente para pequenas empresas, potencialmente desacelerando novos entrantes no setor de inteligência aumentada.

Escassez aguda de talentos em IA e aprendizado de máquina

A RAND projeta lacunas sustentadas em profissionais qualificados, apesar das iniciativas de aprimoramento de habilidades. A pesquisa de 2024 do IEEE mostra que desenvolvedores, especialistas em ética e analistas de dados estão simultaneamente em falta. Salários competitivos inflacionam os custos dos projetos e prolongam o tempo para geração de valor, moderando a trajetória de crescimento do mercado de inteligência aumentada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Consolidação de Plataformas

O software gerou 54,40% da receita de 2024, refletindo a preferência corporativa por suítes integradas — como o Azure OpenAI da Microsoft e o Firefly da Adobe — que simplificam os ciclos de desenvolvimento. Ao mesmo tempo, os contratos de serviços estão crescendo 24,45% ao ano, à medida que as empresas buscam orientação sobre arquitetura de dados e governança ética. Essa dicotomia indica que as licenças de software por si só raramente entregam valor; os clientes frequentemente requerem suporte consultivo para gestão de mudanças e monitoramento de modelos.

O trabalho de implementação com forte componente de consultoria impulsiona taxas de cobrança premium, sustentando o CAGR mais rápido do segmento. A mudança da C3.ai para precificação baseada em consumo exemplifica a adaptação dos fornecedores às expectativas empresariais por modelos baseados em resultados. Enquanto isso, a comoditização do hardware por meio de instâncias em nuvem limita a receita de infraestrutura física, incentivando os fornecedores a agrupar silício com plataformas de maior margem.

Por Tecnologia: As Bases do Aprendizado de Máquina Habilitam Aplicações Avançadas

O aprendizado de máquina reteve 29,53% dos gastos de 2024, fornecendo a espinha dorsal estatística para disciplinas mais avançadas. O processamento de linguagem natural, com projeção de crescimento de 25,25% ao ano, beneficia-se da crescente adoção de agentes conversacionais em atendimento ao cliente e automação de documentos. A IA generativa agora impulsiona a demanda incremental por GPUs, elevando as vendas da NVIDIA no exercício fiscal de 2025 para USD 130,5 bilhões, um crescimento de 114% em relação ao ano anterior.[3]NVIDIA Corporation, "10-K do Exercício Fiscal de 2025," sec.gov O tamanho do mercado de inteligência aumentada vinculado a modelos de fundação está, portanto, se expandindo em conjunto com os avanços em silício.

CPUs prontas para borda, como o Core-Ultra da Intel, que integram mecanismos neurais, ilustram as tendências de convergência de hardware. Modelos entre domínios, como o Gemini do Google, podem processar texto, imagens e código em um único pipeline, permitindo insights mais ricos que impulsionam a fidelidade de longo prazo à plataforma.

Por Modo de Implantação: Arquiteturas Híbridas Equilibram Desempenho e Conformidade

A nuvem respondeu por 67,41% da receita de 2024, mas as configurações híbridas estão escalando mais rapidamente, a um CAGR de 25,85%, à medida que as empresas dividem as cargas de trabalho entre nuvens públicas, clusters privados e GPUs locais. O acordo de multinuvem da Oracle com a AWS exemplifica essa interoperabilidade. O IDC espera que 75% dos trabalhos de IA empresarial sejam executados em formato híbrido até 2028.

Para setores regulamentados, os clusters locais persistem, mas os nós de borda e as regiões com soberania de dados dentro de nuvens globais mitigam os obstáculos de conformidade, ampliando o mercado de inteligência aumentada. A tendência híbrida se alinha com os mandatos de eficiência energética; a orquestração dinâmica de cargas de trabalho permite que as empresas direcionem tarefas de inferência para redes elétricas mais verdes ou data centers de menor emissão de carbono, abordando as restrições de sustentabilidade delineadas pela ACEEE.

Por Tamanho de Organização: A Aceleração das PMEs Sinaliza Democratização

As grandes empresas detinham 65,45% dos gastos de 2024 devido à profundidade orçamentária e às equipes internas de dados. No entanto, as PMEs têm previsão de crescimento de 26,40% ao ano, impulsionadas pela precificação por assinatura e pelo design de baixo código. O Salesforce Customer 360 agrupa insights preditivos com CRM, permitindo que empresas de médio porte implantem IA sem possuir infraestrutura. O tamanho do mercado de inteligência aumentada para PMEs está, portanto, pronto para superar o crescimento geral do setor até 2030.

Os órgãos reguladores ressaltam a necessidade de políticas inclusivas, e a Consumer Technology Association defende estruturas de conformidade uniformes para evitar que empresas menores fiquem para trás. O capital de risco canalizou USD 21,3 bilhões para IA generativa em 2023, grande parte destinada a ferramentas que reduzem as barreiras técnicas para startups, impulsionando o impulso do segmento.

Por Setor do Usuário Final: A Liderança do BFSI Enfrenta a Disrupção do Varejo

O BFSI contribuiu com 18,45% dos gastos de 2024, utilizando IA para análise de fraudes e pontuação de crédito. O varejo e o comércio eletrônico, no entanto, verão a ascensão mais rápida, a um CAGR de 26,45%, à medida que as empresas implantam mecanismos de recomendação e análise de estoque em tempo real. A área de saúde está adotando modelos de decisão clínica — um estudo da MDPI sobre IA em cuidados renais ressalta os ganhos de precisão no diagnóstico. Agências governamentais em todo o mundo estão orçando para IA a fim de agilizar os serviços ao cidadão, reforçando a demanda do setor público.

Os setores de Energia e Serviços Públicos exploram aplicações de IA para gestão de redes elétricas e otimização de energia renovável, apoiados por iniciativas do Departamento de Energia que promovem modelos de rede elétrica acelerados por IA, Departamento de Energia dos Estados Unidos. Os setores de Transporte e Logística adotam IA para otimização de rotas e desenvolvimento de veículos autônomos, embora as restrições regulatórias limitem a velocidade de implantação.

Análise Geográfica

A América do Norte controlou 41,48% dos gastos de 2024, ancorada pelo cluster de nuvem de hiperescala dos Estados Unidos e pelo investimento acumulado de capital de risco. Somente a Microsoft planeja aproximadamente USD 75 bilhões em despesas de capital durante 2025 para aprofundar a capacidade de IA. As solicitações federais de USD 1,9 bilhão em P&D em IA atestam o compromisso político. O Canadá e o México ampliam a abrangência regional por meio de corredores de dados transfronteiriços e sandboxes de fintech.

A Europa segue com adoção estável e respaldada por políticas. O Plano de Ação para o Continente de IA da Comissão Europeia destina EUR 200 bilhões para infraestrutura, preparando o terreno para o crescimento de recuperação. Apenas 8% das empresas atualmente implantam IA, portanto, elevar a média ampliará materialmente o mercado de inteligência aumentada. O valor do setor do Reino Unido superou USD 21 bilhões em 2024 e pode ultrapassar USD 1 trilhão até 2035, apesar da divergência regulatória pós-Brexit — EUROPARL.

A Ásia-Pacífico é a região de movimento mais rápido, com um CAGR de 25,40%. O impulso de IA da China, a liderança em robótica do Japão e o talento de codificação de baixo custo da Índia criam uma base de demanda diversificada. A IA generativa poderia adicionar EUR 100 bilhões ao PIB da Europa Central e Oriental a cada ano ao longo de uma década, refletindo o transbordamento para regiões adjacentes. A Austrália, o Golfo e a África completam o panorama global com projetos-piloto de cidades inteligentes e otimização de recursos, embora as limitações de infraestrutura restrinjam a receita imediata.

Cenário Competitivo

A concentração do setor é moderada. Aproximadamente 5.500 startups de IA foram lançadas nos Estados Unidos desde 2013, mas as nuvens de hiperescala ainda moldam os padrões de plataforma. As participações de USD 13,75 bilhões da Microsoft, USD 8 bilhões da Amazon e USD 2,55 bilhões do Google em desenvolvedores de modelos de fundação ilustram a intensidade de capital.

A RAND argumenta que os modelos de fundação carregam características de monopólio natural devido aos custos irrecuperáveis e às barreiras de dados, embora o custo social atual permaneça baixo. Ainda assim, os especialistas verticais encontram espaço para se diferenciar. A receita comercial nos Estados Unidos da Palantir saltou 54% para USD 702 milhões em 2024, com foco em análise para defesa e indústria pesada.

As pilhas de código aberto oferecem pontos de entrada econômicos, mas o sucesso em nível de produção ainda exige ajuste fino, ferramentas de segurança e governança — disciplinas que favorecem os players bem capitalizados. As fusões e aquisições devem aumentar à medida que os incumbentes adquirem modelos de nicho para preencher lacunas de domínio, consolidando assim o mercado de inteligência aumentada.

Líderes do Setor de Inteligência Aumentada

International Business Machines Corporation

Microsoft Corporation

Alphabet Inc.

Amazon Web Services, Inc.

Salesforce, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Comissão Federal de Comércio detalhou as parcerias entre nuvem e desenvolvedores de IA, destacando os megainvestimentos da Microsoft, Amazon e Google.

- Janeiro de 2025: A NVIDIA registrou receita de USD 130,5 bilhões no exercício fiscal de 2025, um aumento de 114% sustentado por data centers.

- Dezembro de 2024: A receita da Salesforce atingiu USD 9,44 bilhões no terceiro trimestre do exercício fiscal de 2025, impulsionada pelo Agentforce AI.

- Dezembro de 2024: O Departamento de Segurança Interna dos Estados Unidos destacou os riscos da IA generativa adversarial.

- Outubro de 2024: A receita do Google Cloud da Alphabet atingiu USD 11,4 bilhões, crescimento de 35% em relação ao ano anterior.

Escopo do Relatório Global do Mercado de Inteligência Aumentada

| Software |

| Serviços |

| Hardware |

| Aprendizado de Máquina |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Aprendizado Profundo |

| IA Generativa |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Telecom e TI |

| Governo e Defesa |

| Energia e Serviços Públicos |

| Transporte e Logística |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Hardware | |||

| Por Tecnologia | Aprendizado de Máquina | ||

| Processamento de Linguagem Natural | |||

| Visão Computacional | |||

| Aprendizado Profundo | |||

| IA Generativa | |||

| Por Modo de Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | BFSI | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Telecom e TI | |||

| Governo e Defesa | |||

| Energia e Serviços Públicos | |||

| Transporte e Logística | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de inteligência aumentada em 2025?

O tamanho do mercado de inteligência aumentada é igual a USD 41,87 bilhões em 2025.

Com que velocidade os gastos com inteligência aumentada crescerão até 2030?

A receita agregada tem projeção de crescimento a um CAGR de 23,17% para atingir USD 118,72 bilhões até 2030.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR previsto de 25,40% até 2030, impulsionado pela digitalização da manufatura e pela adoção com foco em dispositivos móveis.

Qual modelo de implantação apresenta a maior taxa de crescimento?

As arquiteturas híbridas têm projeção de crescimento a um CAGR de 25,85%, à medida que as empresas equilibram latência, custo e soberania de dados.

Como as PMEs estão influenciando a demanda?

As pequenas e médias empresas têm expectativa de registrar crescimento anual de 26,40% graças a ferramentas de baixo código e serviços de IA baseados em assinatura.

Página atualizada pela última vez em: