Tamanho e Participação do Mercado de Deepfake AI

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

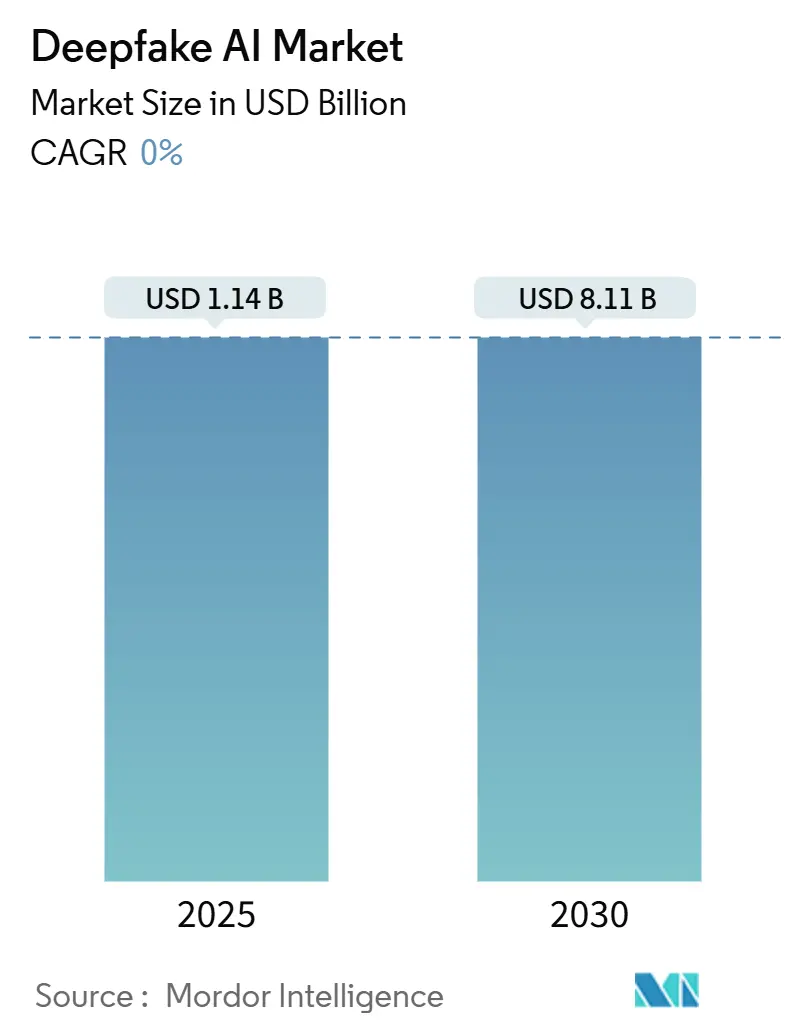

| Tamanho do Mercado (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 0.00% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Deepfake AI por Mordor Intelligence

O tamanho do mercado de deepfake AI atingiu USD 1,14 bilhão em 2025 e está projetado para escalar para USD 8,11 bilhões até 2030, traduzindo-se em um robusto CAGR de 48,06% durante o período de previsão. O crescimento explosivo da receita está alinhado com os rápidos avanços em redes adversariais generativas, o crescente escrutínio regulatório sobre o uso indevido de mídia sintética e a expansão dos orçamentos empresariais para soluções de cibersegurança centradas em identidade. Os hiperescaladores de nuvem tornaram o GAN como Serviço amplamente acessível, reduzindo as barreiras para empresas de médio porte que anteriormente não tinham capacidade computacional para experimentar com mídia sintética. A demanda paralela por ferramentas de detecção de deepfake disparou em fluxos de trabalho bancários, governamentais e de mídia, uma vez que 347% mais tentativas de fraude utilizaram deepfakes em 2024 do que em 2023. Os marcos regulatórios mais rígidos na Europa e na América do Norte são agora complementados por investimentos em larga escala na Ásia-Pacífico, mais notavelmente o Plano Nacional de Desenvolvimento de IA da China, que destina USD 15 bilhões para pesquisa em IA até 2030.

Principais Conclusões do Relatório

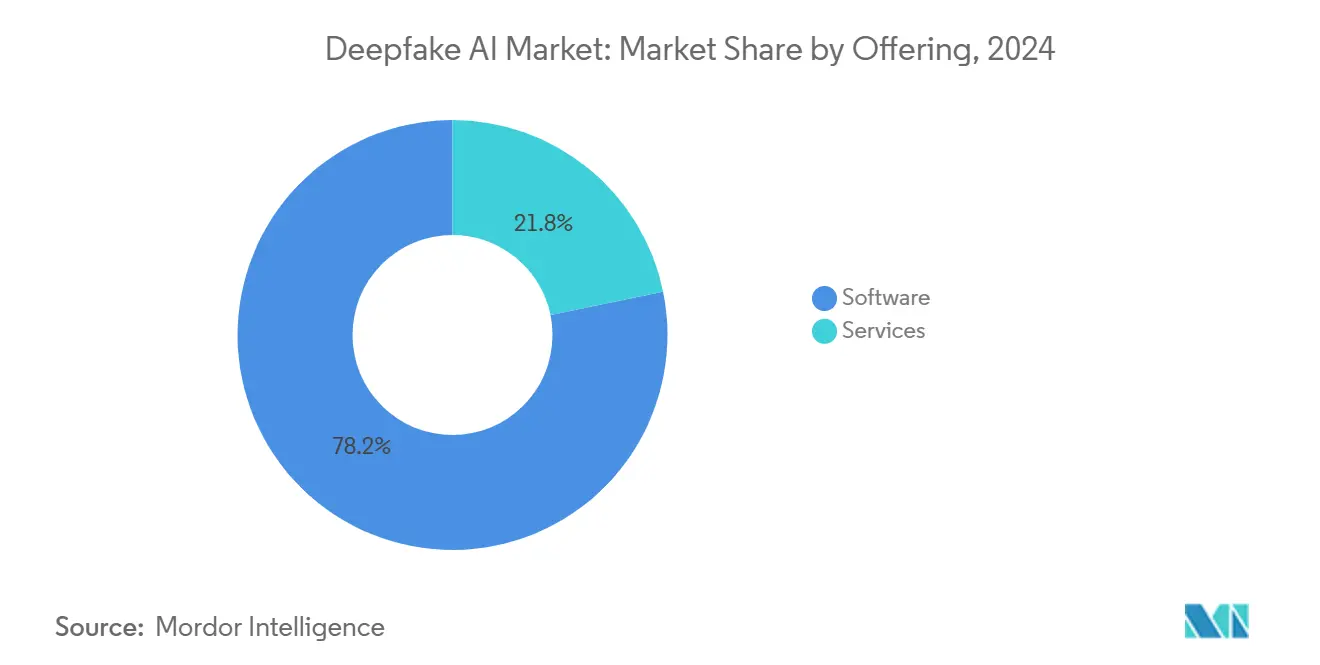

- Por oferta, o software reteve uma participação de receita de 78,22% do mercado de deepfake AI em 2024; no entanto, os serviços estão previstos para expandir a um CAGR de 49,12% até 2030.

- Por tecnologia, as redes adversariais generativas detinham 69,46% da participação do mercado de deepfake AI em 2024, enquanto os modelos transformer devem acelerar a um CAGR de 50,54% até 2030.

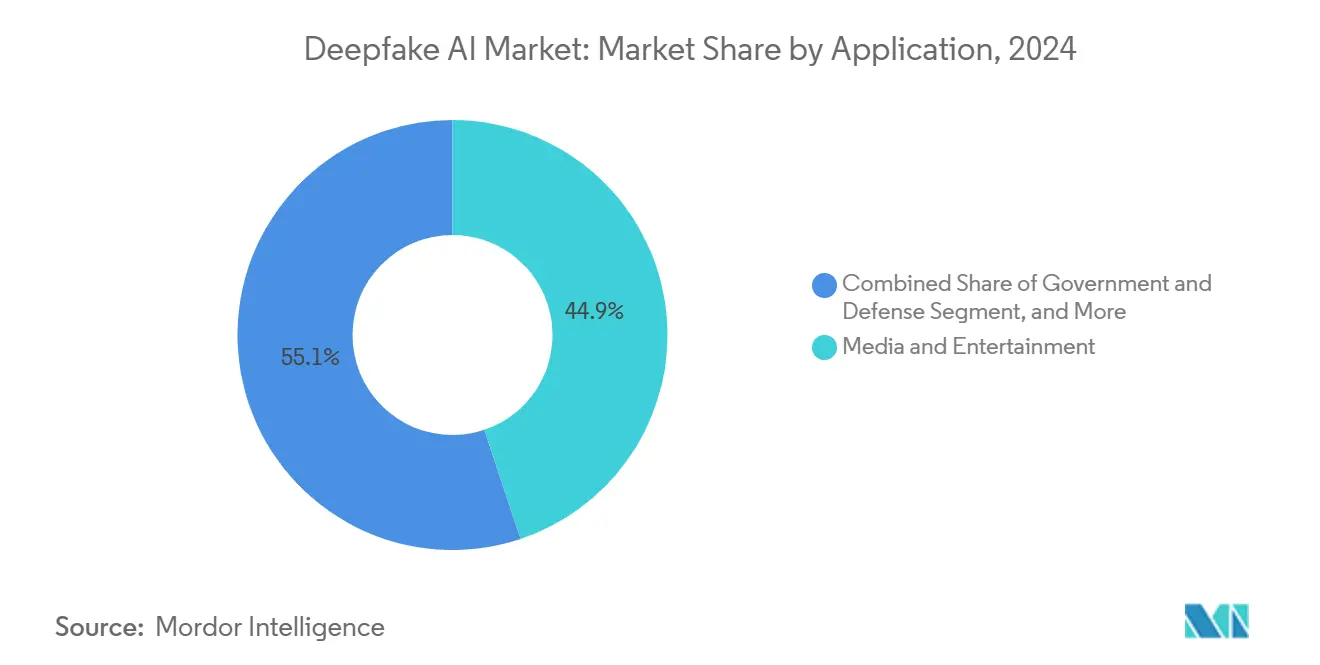

- Por aplicação, mídia e entretenimento comandou 44,86% do tamanho do mercado de deepfake AI em 2024, enquanto os serviços bancários e financeiros estão definidos para crescer a um CAGR de 49,66% até 2030.

- Por modo de implantação, a implantação em nuvem capturou 69,66% da participação de receita do mercado de deepfake AI em 2024 e está posicionada para ampliar sua liderança com um CAGR de 51,86% até 2030.

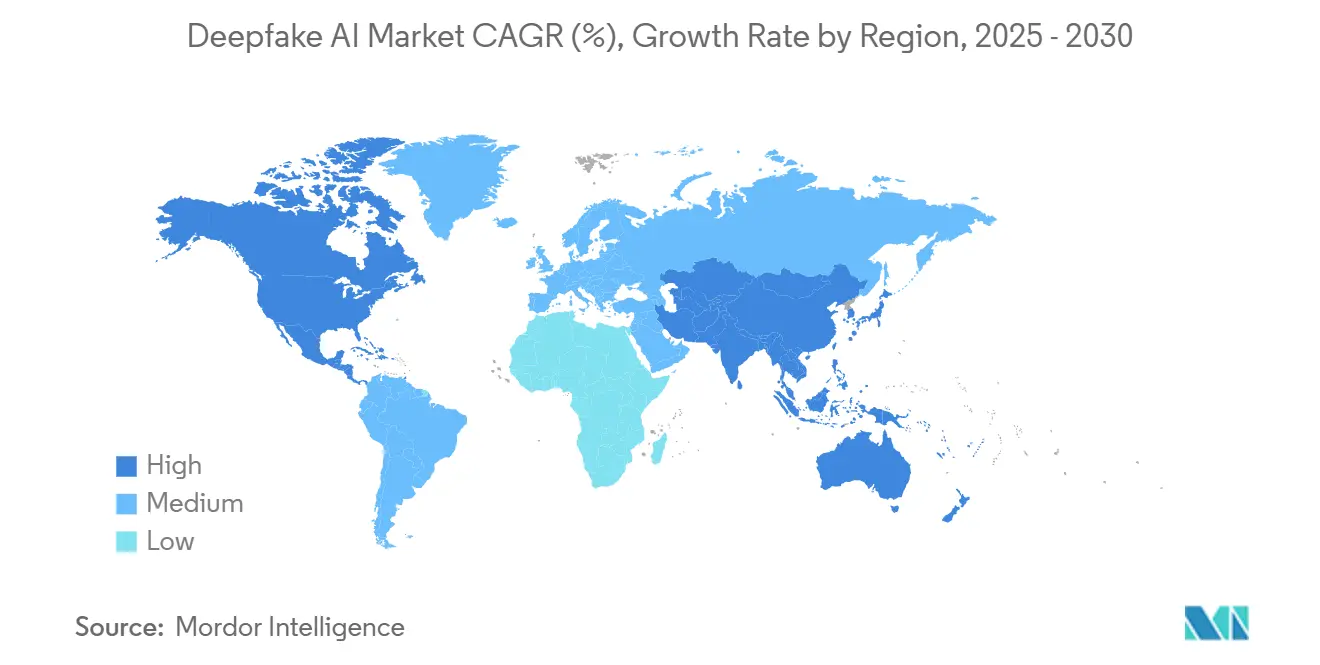

- Por geografia, a América do Norte liderou o mercado de deepfake AI com uma participação de receita de 44,12% em 2024; a Ásia-Pacífico está projetada para registrar um CAGR de 49,48% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de Deepfake AI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidos Avanços em Redes Adversariais Generativas | +8.2% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Mídia Sintética Personalizada em Marketing e Entretenimento | +6.8% | Global, mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento de Fraudes Financeiras Habilitadas por Deepfake Impulsionando Investimentos em Soluções de Detecção | +9.1% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aquisição Governamental de Detecção de Deepfake para Operações de Defesa e Aplicação da Lei | +5.4% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração de Forense Multimodal de Deepfake em Pipelines de eKYC de Exchanges de Criptomoedas | +4.7% | Global, com adoção antecipada na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Disponibilidade de Grandes Conjuntos de Dados Multimodais de Deepfake de Código Aberto Acelerando a Inovação de Startups | +3.9% | Global, concentrado em polos tecnológicos em todas as regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidos Avanços em Redes Adversariais Generativas

O StyleGAN3 e arquiteturas relacionadas agora geram vídeo em 4K com 40% menos sobrecarga computacional do que modelos anteriores, permitindo aplicações em tempo real em instâncias de nuvem convencionais. O treinamento adversarial com atenção aumentada melhora a coerência entre quadros, elevando os usos profissionais em cinema, jogos e marketing. Os fornecedores de nuvem empacotaram esses modelos em APIs prontas para uso, reduzindo os prazos de implantação de pilotos de meses para dias. O acesso mais amplo expande o mercado de deepfake AI à medida que pequenos estúdios criativos adotam mídia sintética para reduzir orçamentos de produção. As mesmas inovações, no entanto, elevam as apostas para os fornecedores de detecção que precisam acompanhar os falsificados de maior fidelidade.

Mídia Sintética Personalizada para Marketing e Entretenimento

Os profissionais de marketing agora personalizam conteúdo de vídeo para consumidores individuais em escala, após os custos de produção caírem 60% de 2023 para 2024 devido a modelos mais eficientes e preços de nuvem. A campanha multilíngue da Coca-Cola em 2024 entregou porta-vozes localizados em 47 idiomas, reduzindo os orçamentos de vídeo em 65%. As plataformas de streaming usam dublagem por deepfake e progressão de idade para estender os ciclos de vida do catálogo, enquanto os estúdios de cinema relatam 30% de economia nos orçamentos de efeitos visuais. Métricas de alto engajamento em testes A/B reforçam a confiança dos anunciantes, canalizando mais capital para fornecedores de mídia generativa e acelerando o mercado de deepfake AI.

Aumento de Fraudes Financeiras Habilitadas por Deepfake

Os volumes de incidentes saltaram 347% em relação ao ano anterior, com falsificações de voz e vídeo contornando verificações de identidade legadas. O JPMorgan Chase alocou USD 200 milhões em 2024 para integrar detecção multimodal em centrais de atendimento e aplicativos de banco móvel. As diretrizes da Corporação Federal de Seguro de Depósitos agora exigem protocolos de detecção até dezembro de 2025, tornando a conformidade obrigatória para bancos dos EUA. Os reguladores europeus estão elaborando regras paralelas, criando demanda sincronizada em ambos os continentes. As perdas crescentes com média de USD 1,2 milhão por incidente tornam o retorno sobre o investimento para soluções de detecção evidente, impulsionando o mercado de deepfake AI.

Aquisição Governamental para Defesa e Aplicação da Lei

O Departamento de Defesa dos EUA direcionou USD 87 milhões para o programa de Forense de Mídia da DARPA em 2024, priorizando ferramentas que sinalizam imagens de campo de batalha manipuladas. [1]Departamento de Defesa dos EUA, "Programa de Forense de Mídia da DARPA Recebe Financiamento de USD 87 Milhões," defense.gov A OTAN estabeleceu protocolos comuns de detecção de deepfake, estimulando oportunidades para fornecedores em 31 estados membros. As agências policiais incorporam software de detecção em laboratórios de evidências digitais, alcançando 156 condenações por crimes graves vinculadas a mídia sintética em 2024. Os orçamentos governamentais estáveis oferecem fluxos de receita anticíclicos, aumentando a visibilidade para os fornecedores e ancorando a demanda de longo prazo no mercado de deepfake AI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incerteza Regulatória e Marcos Legais Fragmentados | -4.3% | Global, afetando particularmente operações transfronteiriças | Médio prazo (2 a 4 anos) |

| Altos Custos Computacionais para Geração e Detecção de Deepfake em Alta Resolução em Tempo Real | -3.8% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Erosão da Confiança do Consumidor Reduzindo a Monetização de Plataformas de Mídia Sintética | -2.9% | Principalmente América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Escassez de Dados de Treinamento Diversificados Causando Viés de Detecção em Idiomas Não Ocidentais | -2.1% | Ásia-Pacífico, Oriente Médio, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza Regulatória e Marcos Legais Fragmentados

A Lei de IA da União Europeia impõe rótulos de divulgação e auditorias de risco, enquanto os Estados Unidos dependem de um conjunto fragmentado de estatutos estaduais — a Califórnia tem como alvo deepfakes políticos, o Texas foca em imagens íntimas.[2]Parlamento Europeu, "Lei de IA da UE: Primeira Regulamentação sobre Inteligência Artificial," europarl.europa.eu As empresas que operam em múltiplas jurisdições enfrentam custos de conformidade 25 a 30% mais altos para conciliar regras divergentes. A lei preliminar da China exige revisões de segurança antes do lançamento comercial de ferramentas de mídia sintética, desacelerando a entrada no mercado estrangeiro. Essas inconsistências atrasam projetos, desviam orçamentos para consultoria jurídica e moderam a expansão de curto prazo do mercado de deepfake AI.

Altos Custos Computacionais para Processamento em Tempo Real e Alta Resolução

Gerar ou detectar deepfakes em vídeo 4K a 30 quadros por segundo pode exigir clusters de GPU com custo de USD 50.000 a 200.000, enquanto a análise de transmissão ao vivo consome 40 a 60% mais capacidade computacional do que as cargas de trabalho generativas. Os gastos mensais com nuvem para uma instituição financeira de médio porte monitorando todas as videochamadas podem ultrapassar USD 10.000. O aumento dos preços de energia e as metas de sustentabilidade aumentam o escrutínio sobre as pegadas dos data centers, levando os diretores financeiros a ponderar o momento da implantação. Os aceleradores de borda e os chips específicos para IA oferecem alívio, mas ainda são muito caros para pequenas empresas, restringindo a adoção do mercado de deepfake AI em setores sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Aceleração dos Serviços Apesar da Dominância do Software

O software contribuiu com 78,22% da receita em 2024, refletindo a adoção consolidada de plataformas de geração, algoritmos de detecção e APIs modulares que se integram facilmente às pilhas empresariais existentes. O segmento se beneficia de SDKs padronizados, amplas comunidades de desenvolvedores e extensões dos principais ecossistemas de nuvem. Os modelos de assinatura de plataforma deslocaram a receita de licenças perpétuas para fluxos recorrentes, aumentando os múltiplos de avaliação dos fornecedores. Em contraste, os serviços profissionais e gerenciados estão escalando mais rapidamente a um CAGR de 49,12%, uma dinâmica impulsionada pela necessidade de treinamento de modelos sob medida, consultoria de conformidade e monitoramento de detecção 24 horas por dia, 7 dias por semana em setores regulamentados.

Os prestadores de serviços agora agrupam workshops de governança de IA ética, testes adversariais de equipe vermelha e treinamento de usuários finais para satisfazer os mandatos de responsabilidade em nível de conselho. A demanda aumenta à medida que bancos de médio porte terceirizam a forense multimodal para especialistas em vez de construir equipes internas de sete dígitos. Esse impulso sugere que os serviços poderiam se aproximar de um terço do mercado de deepfake AI até 2030, mesmo que o software mantenha a liderança absoluta em receita.

Por Tecnologia: Modelos Transformer Perturbando a Supremacia das Redes Adversariais Generativas

As redes adversariais generativas preservaram 69,46% da propriedade do cenário tecnológico em 2024, ancorando a participação do mercado de deepfake AI graças a uma década de progresso revisado por pares e cadeias de ferramentas de código aberto. Sua fidelidade de imagem e vídeo permanece competitiva para conteúdo de formato curto, enquanto variantes otimizadas funcionam eficientemente em GPUs convencionais. Os modelos transformer, no entanto, estão expandindo a um CAGR de 50,54%, impulsionados pela integração perfeita com grandes modelos de linguagem que desbloqueiam a criatividade de texto para vídeo e entre modalidades. Os primeiros benchmarks indicam 15 a 20% melhor coerência temporal em vídeo de formato longo em resoluções equivalentes, embora com 30 a 40% maior demanda computacional.

A adoção empresarial de transformers acelera à medida que as empresas aproveitam os investimentos existentes em PLN; as equipes jurídicas internas também favorecem seus recursos de interpretabilidade para trilhas de auditoria. Os híbridos de difusão e os autoencoders variacionais ocupam papéis de nicho em pipelines de compressão, marca d'água e extração de características, onde a explicabilidade supera a fidelidade bruta. A interação competitiva entre arquiteturas garante que estratégias de múltiplas pilhas dominarão até 2030, mantendo o mercado de deepfake AI tecnologicamente diverso.

Por Aplicação: O Impulso Bancário Desafia a Liderança da Mídia

Mídia e entretenimento ancoraram 44,86% da receita em 2024, aproveitando deepfakes para rejuvenescer atores, dublagem de sincronização labial em tempo real e personagens de jogos imersivos. Os estúdios relatam 30% de economia nos custos de produção, e as plataformas sociais observam maior engajamento com avatares gerados por IA. No entanto, os serviços bancários, financeiros e de seguros estão escalando a um CAGR de 49,66%, impulsionados pela necessidade urgente de autenticar identidades de clientes e frustrar tentativas de fraude sintetizadas. O Bank of America alocou USD 150 milhões em 2024 para implantar pipelines de detecção em fluxos de integração e central de contatos.

Os prazos regulatórios obrigatórios cristalizam a demanda: os bancos dos EUA devem cumprir as diretrizes da Corporação Federal de Seguro de Depósitos até o final de 2025, enquanto a Autoridade Bancária Europeia está elaborando padrões complementares. Governo e defesa ocupa o terceiro lugar, impulsionado por contramedidas de desinformação e simulações de treinamento. A área de saúde está experimentando pacientes sintéticos para treinamento clínico, mas enfrenta ciclos de aprovação mais lentos. As empresas de publicidade estão cada vez mais fundindo deepfakes com dados primários, mas enfrentam mandatos de transparência iminentes que podem moderar o ritmo de adoção após 2026.

Por Modo de Implantação: Dominância da Nuvem Acelera com Escalabilidade

A nuvem capturou 69,66% da adoção em 2024 e está prevista para crescer a um CAGR de 51,86% à medida que as organizações favorecem preços elásticos e patches de segurança gerenciados. Amazon Web Services, Microsoft Azure e Google Cloud introduziram APIs de detecção de deepfake que cobram apenas USD 0,10 por minuto de análise, reduzindo o limite de entrada para empresas de médio porte.[3]Amazon Web Services, "Lançamento do Serviço de Detecção de Deepfake do Amazon SageMaker," aws.amazon.com Os clientes relatam reduções de custo total de 40 a 60% em comparação com alternativas locais, particularmente para cargas de trabalho intermitentes ou experimentais.

As implantações locais e em nuvem privada persistem em defesa, governo e bancos de primeira linha, onde redes isoladas permanecem inegociáveis. As arquiteturas híbridas — treinamento em nuvens públicas, inferência em servidores locais — estão se tornando populares à medida que as regras de soberania de dados se tornam mais rígidas. A computação de borda complementa o conjunto, suportando dispositivos móveis e sistemas de transmissão em tempo real que não podem tolerar a latência da nuvem. Os fornecedores capazes de orquestrar portabilidade de carga de trabalho perfeita entre esses modos estão posicionados para capturar participações desproporcionais do mercado de deepfake AI.

Análise Geográfica

A América do Norte manteve a liderança com 44,12% de participação em 2024, apoiada por subsídios federais superiores a USD 500 milhões e implantações em escala empresarial em entretenimento, finanças e defesa. A partir de 2025, o CAGR da região está projetado para atingir 47%, refletindo atualizações contínuas por provedores de nuvem e regulamentações antifraude mais rígidas. Os polos de IA do Canadá em Toronto e Montreal alimentam os pipelines de talentos, enquanto o México oferece engenharia econômica que incorpora ainda mais o mercado de deepfake AI em todo o continente.

A ascensão da Ásia-Pacífico é impulsionada pelos empreendimentos apoiados pelo Estado da China, pelo aumento da terceirização de TI da Índia e pela computação de borda habilitada por 5G da Coreia do Sul. A região já abriga mais de 40% das startups globais de deepfake e está prevista para capturar quase um terço da receita até 2030. O Plano Nacional de Desenvolvimento de IA da China garante capital de longo prazo, enquanto o Japão explora deepfakes para robótica e entretenimento imersivo. Austrália, Nova Zelândia e Singapura funcionam como sandboxes regulatórios, convidando pilotos de IA responsável que influenciam os padrões internacionais.

A Europa demonstra crescimento constante, mas cauteloso, equilibrando inovação com governança rigorosa. A Alemanha aproveita a IA industrial para gêmeos digitais automotivos, o Reino Unido incorpora detecção em pilhas de conformidade de fintechs, e a França canaliza a digitalização do patrimônio cultural em ferramentas de mídia sintética. A Lei de IA da UE pode inicialmente desacelerar os lançamentos, mas espera-se que crie diferenciação de produtos confiáveis após 2026, atraindo compradores sensíveis à privacidade dos Estados Unidos e da Ásia-Pacífico.

Cenário Competitivo

O mercado de deepfake AI permanece moderadamente fragmentado, sem nenhum fornecedor único respondendo por mais de 10% da participação de receita. Os hiperescaladores de nuvem, incluindo Amazon, Microsoft e Google, agrupam geração e detecção em seus conjuntos de aprendizado de máquina existentes, aproveitando economias de escala e amplo alcance de canal. Empresas especializadas, como Synthesia, D-ID e Reality Defender, se diferenciam por meio de foco no domínio, iteração rápida e conjuntos de dados proprietários. Os líderes de semicondutores NVIDIA e Intel monetizam o silício de GPU e IA de borda necessário para cargas de trabalho de criação e detecção, enquanto os fornecedores de cibersegurança Pindrop e Truepic protegem canais de voz e imagem, respectivamente.

Os padrões estratégicos destacam a consolidação de plataformas: a Microsoft incorporou detecção em tempo real no Microsoft Teams, enquanto o Gemini Pro Vision do Google expôs APIs de detecção para desenvolvedores terceiros. O foco vertical também se intensifica; a Reality Defender tem como alvo a conformidade de serviços financeiros, enquanto a Sensity apoia a moderação de redes sociais. Fusões e aquisições são prováveis à medida que os provedores de nuvem buscam internalizar capacidades de nicho e os bancos adquirem startups para reforçar pilhas proprietárias de eKYC. Os vencedores de longo prazo combinarão geração multimodal, marca d'água e autenticação forense em um painel unificado, simplificando o gerenciamento de fornecedores para empresas que exigem governança de ponta a ponta de mídia sintética.

A atividade recente de capital de risco sublinha o impulso. A rodada Série C de USD 90 milhões da Synthesia com uma avaliação de USD 1 bilhão sinaliza a confiança dos investidores nos modelos de adoção centrados em avatares. O financiamento Série B de USD 33 milhões da Reality Defender apoia a expansão europeia, aproveitando a crescente demanda por conformidade com a UE. Enquanto isso, o Omniverse Avatar Cloud Engine da NVIDIA monetiza o impulso de hardware ao oferecer criação de humanos digitais prontos para uso em uma base de computação de GPU por hora. Coletivamente, esses movimentos refletem um mercado que está passando de pilotos experimentais para implantações em escala de produção, reforçando a trajetória de crescimento do mercado de deepfake AI.

Líderes do Setor de Deepfake AI

Synthesia Limited

D-Id Ltd.

Sentinel Labs Oü

Reality Defender Inc.

Reface Ai Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Intel Corporation atualizou o kit de ferramentas OpenVINO com modelos otimizados de detecção de deepfake para dispositivos de borda, permitindo análise em tempo real sem GPUs discretas.

- Março de 2025: A D-ID Ltd. fez parceria com a Zoom Video Communications para incorporar avatares de IA personalizados em reuniões virtuais e apresentações.

- Fevereiro de 2025: A Truepic Inc. obteve a certificação SOC 2 Tipo II para sua plataforma de autenticidade de conteúdo, impulsionando a adoção nos setores financeiro e de saúde.

- Janeiro de 2025: A Pindrop Security Inc. expandiu o suporte de detecção de voz por deepfake para 47 idiomas adicionais, atendendo às necessidades globais de prevenção de fraudes em centrais de atendimento.

Escopo do Relatório Global do Mercado de Deepfake AI

| Software |

| Serviços |

| Redes Adversariais Generativas |

| Modelos Transformer |

| Autoencoders |

| Outras Tecnologias |

| Mídia e Entretenimento |

| Serviços Bancários, Financeiros e de Seguros |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| Publicidade e Marketing |

| Nuvem |

| Local |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Oferta | Software | |

| Serviços | ||

| Por Tecnologia | Redes Adversariais Generativas | |

| Modelos Transformer | ||

| Autoencoders | ||

| Outras Tecnologias | ||

| Por Aplicação | Mídia e Entretenimento | |

| Serviços Bancários, Financeiros e de Seguros | ||

| Governo e Defesa | ||

| Saúde e Ciências da Vida | ||

| Publicidade e Marketing | ||

| Por Modo de Implantação | Nuvem | |

| Local | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de deepfake AI em 2025?

O tamanho do mercado de deepfake AI atingiu USD 1,14 bilhão em 2025 e está projetado para crescer a uma taxa anual de 48,06% até 2030.

Qual tecnologia lidera a adoção atual?

As redes adversariais generativas dominam com 69,46% de participação, embora os modelos transformer sejam a tecnologia de crescimento mais rápido com um CAGR projetado de 50,54%.

O que impulsiona a demanda bancária por ferramentas de deepfake?

Um aumento de 347% em fraudes habilitadas por deepfake e novas diretrizes da Corporação Federal de Seguro de Depósitos levaram os bancos a investir pesadamente em detecção multimodal em canais de integração e atendimento ao cliente.

Por que a Ásia-Pacífico está crescendo mais rápido do que a América do Norte?

Grandes orçamentos governamentais de IA, infraestrutura digital em expansão e um aumento de fornecedores domésticos posicionam a Ásia-Pacífico para crescer a um CAGR de 49,48%, superando a América do Norte apesar da liderança atual desta última.

Qual é o papel dos provedores de nuvem?

Os hiperescaladores de nuvem oferecem APIs de geração e detecção de deepfake que reduzem os custos computacionais em até 60%, tornando-os o principal modo de implantação e acelerando a adoção empresarial.

Quão fragmentado é o cenário competitivo?

Nenhum fornecedor controla mais de 10% da receita, portanto o mercado obtém uma pontuação de 3 em uma escala de concentração de 10 pontos, favorecendo parcerias e estratégias especializadas de nicho.

Página atualizada pela última vez em: