エッジAIアクセラレーター市場規模とシェア

市場概要

| 調査期間 | 2025 - 2030 |

|---|---|

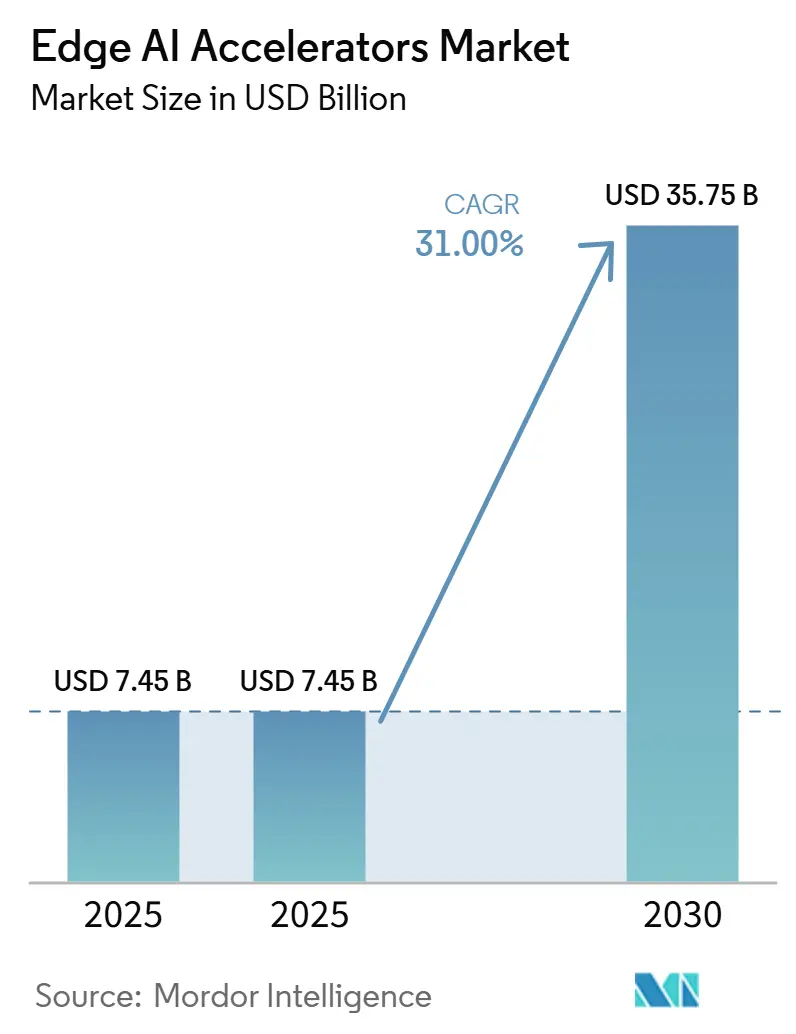

| 市場規模 (2025) | 7.45 十億米ドル |

| 市場規模 (2030) | 35.75 十億米ドル |

| 成長率 (2025 - 2030) | 31.00% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジアクセラレーター市場分析

エッジAIアクセラレーター市場規模は2024年に70億4,500万米ドルに達し、31%のCAGRを記録して2030年までに357億5,000万米ドルに拡大すると予測されています。ソブリンAI規制、米ドル/TOPSの低下、および5Gの普及拡大が、データプライバシー規制への準拠、クラウドエグレスコストの削減、リアルタイム意思決定ループの実現を目的としたオンデバイス推論へと企業を誘導しています。ハードウェアの差別化は汎用GPUからアプリケーション特化型アーキテクチャへとシフトしており、5~10Wの厳格な消費電力エンベロープがファンレス産業システムの設計スイートスポットとなりつつあります。フォームファクターの革新は、大量生産のコンシューマーデバイス向けシステム・オン・チップ(SoC)パッケージから、開発者向けに推論を民主化するUSBスティックまで多岐にわたります。確立されたファブが3nmノードへと進化し、小規模ファウンドリーでは達成できないワットあたり性能目標を満たすにつれ、競争の激化がニッチなASICサプライヤー間の統合機会を生み出しています。一方、量子強化センシングとニューロモーフィックラーニングは、安全性が重視されるワークフローにおいて決定論的なサブミリ秒レイテンシを認証できるベンダーに新たなホワイトスペースを創出しています。[1]Intel Corporation、「ニューロモーフィックコンピューティングとは?」、intel.com

主要レポートのポイント

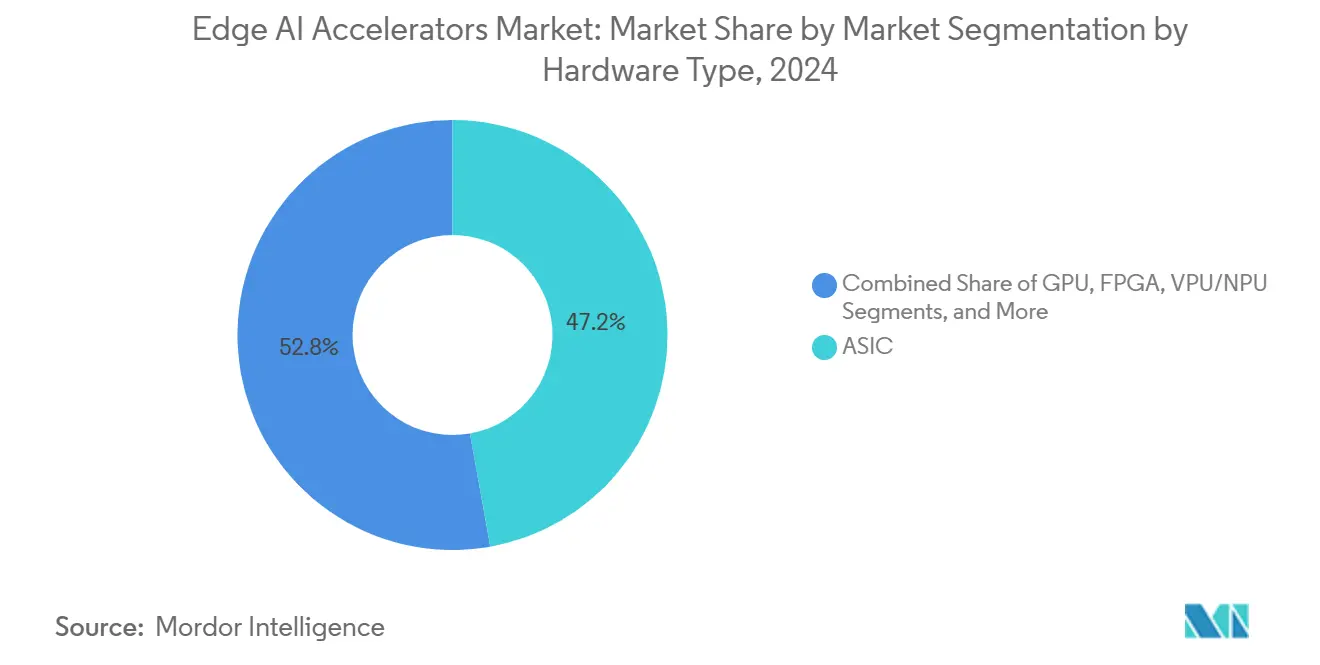

- ハードウェアタイプ別では、ASICが2024年のエッジAIアクセラレーター市場シェアの47.2%をリードし、USBスティックアクセラレーターが2030年にかけて29.23%の最速CAGRを記録しました。

- 消費電力エンベロープ別では、5~10Wの帯域が2024年のエッジAIアクセラレーター市場規模の38.1%を占め、1W未満のデバイスは28.7%のCAGRで拡大すると予測されています。

- フォームファクター別では、SoCが2024年に42%の収益シェアを獲得しましたが、USBスティックは29.23%のCAGRで最も急速に成長しています。

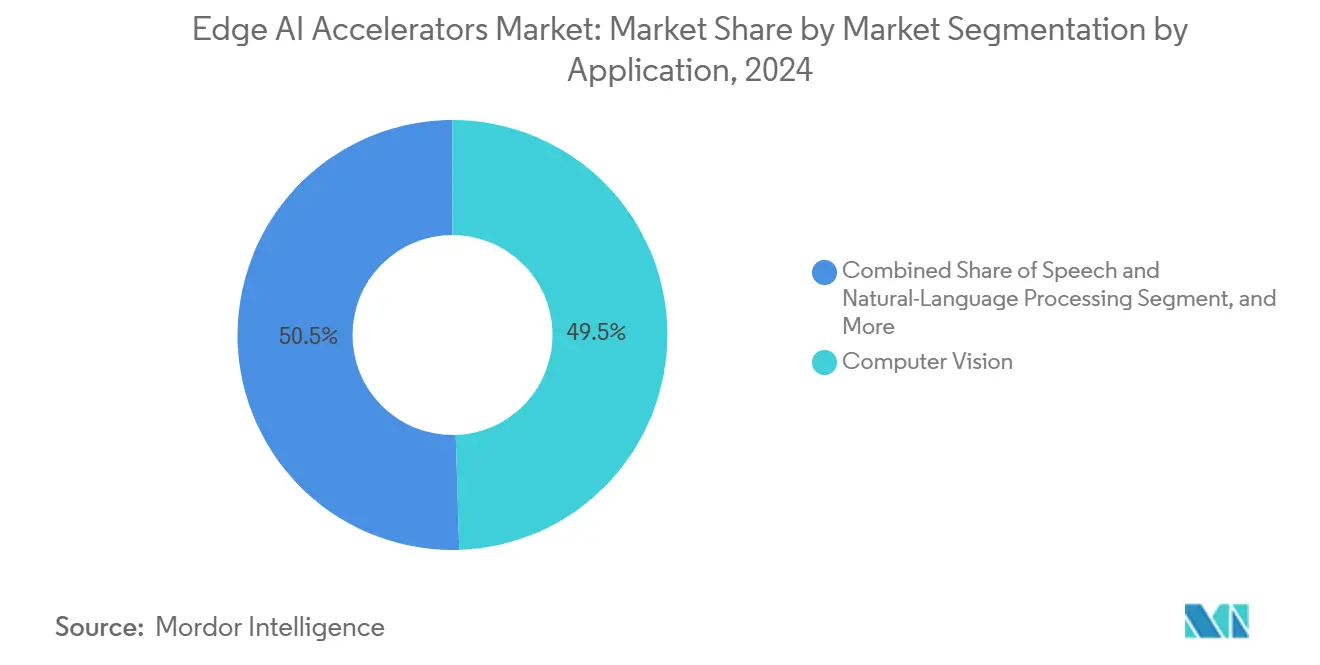

- アプリケーション別では、コンピュータービジョンが2024年に49.5%の収益シェアで首位を占め、自律ナビゲーションは28.9%のCAGRで進展しています。

- エンドユーザー産業別では、自動車が2024年のエッジAIアクセラレーター市場規模の31%のシェアを保持し、ヘルスケアは2024年にFDAが950件のAI/MLデバイスをクリアランスしたことを受け、2030年にかけて27.9%のCAGRを記録する見込みです。

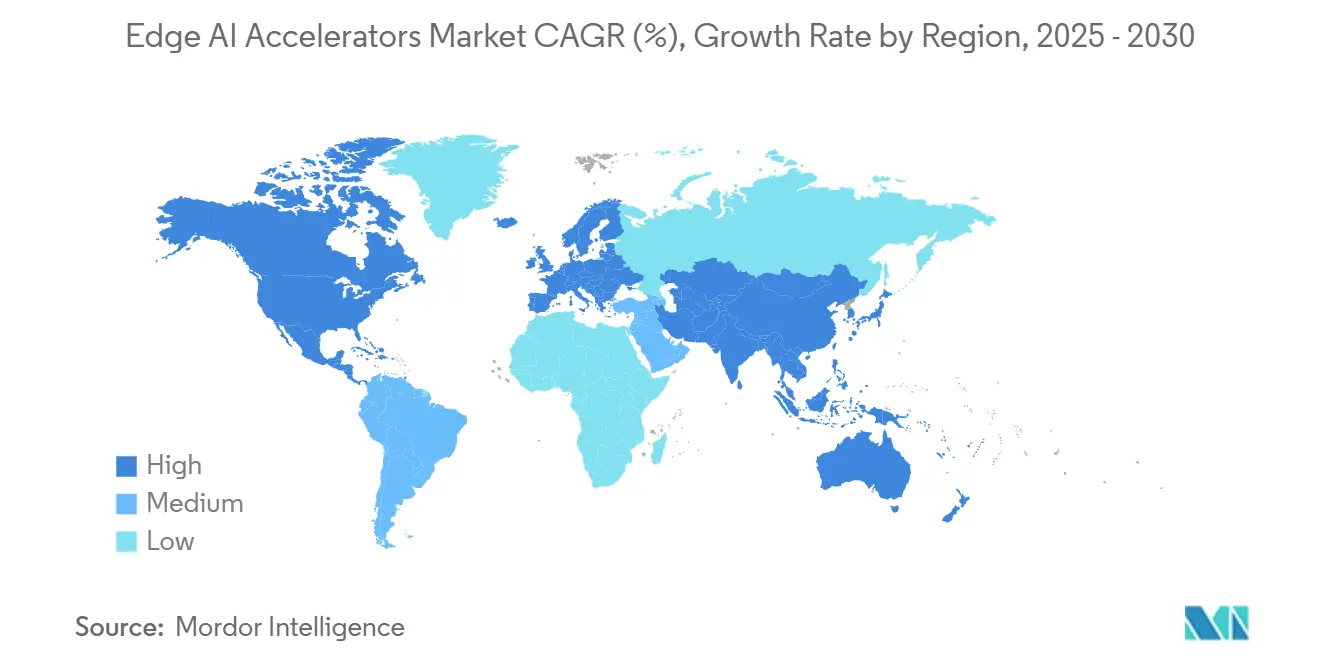

- 地域別では、北米が2024年に40%の益を占め、アジア太平洋は世界の半導体生産の62%を目標とする中、2030年までに同地域のリーダーシップを逆転する可能性のある29.88%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルエッジAIアクセラレーター市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | ()%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートカメラおよびIoTデバイスの普及 | +8.5% | アジア太平洋がリードするグローバル | 短期(2年以内) |

| オンデバイス推論を促進するデータプライバシー規制 | +7.2% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2~4年) |

| エッジASICの米ドル/TOPSの低下およびワットあたり性能の向上 | +6.8% | グローバル、半導体ハブに集中 | 中期(2~4年) |

| 自律システムにおける帯域幅およびレイテンシの制約 | +5.9% | 北米、EU、中国への拡大 | 長期(4年以上) |

| マイクロコントローラー上のTinyMLフレームワークの台頭 | +4.7% | 産業フォーカスのグローバル | 短期(2年以内) |

| マルチモーダルAI向けエッジネイティブ基盤モデル | +3.9% | 北米、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートカメラおよびIoTデバイスの普及

工場、交通システム、小売スペースへのインテリジェントカメラの大規模展開が、推論をエッジへと押し進めています。SonyのIMX500はイメージセンサー内部にDSPを組み込み、フレームをローカルで解釈することでネットワークトラフィックを最大90%削減し、意思決定レイテンシを10ms未満に短縮しています。[2]Sony Semiconductor Solutions、「IMX500インテリジェントビジョンセンサー」、sony-semicon.co.jp マイクロフォンやミリ波レーダーが同一のエッジボードに搭載されるマルチモーダルの参照事例が増加しており、アクセラレーターは5~10Wを超えることなく、ビジョン、オーディオ、時系列ワークロードを同時処理することが求められています。

オンデバイス推論を促進するデータプライバシー規制

EU AI法はHIPAAおよびGDPRとともに、患者、金融、防衛データのオンプレミス保管を義務付けています。エッジ最適化シリコンにより、病院の画像診断室、銀行支店、自治体の監視ネットワークは、アルゴリズムの高度性を損なうことなくコンプライアンスを実現できます。EdgeRunner AIは、大規模言語モデルをローカルでファインチューニングするエアギャップ型アシスタントを提供し、クラウドへの露出を排除して機密ワークロードのゼロトラスト要件を満たしています。[3]EdgeRunner AI、「会社概要」、edgerunnerai.com

エッジASICの米ドル/TOPSの低下およびワットあたり性能の向上

SelodeのMother Box(15W)は308 INT8 TOPSを達成し、各TOPSのコストをNVIDIA Jetson Orinの発売価格の4分の1に抑えています。一方、EdgeCortixはTSMC 3nmを活用してコンピュート近傍に追加SRAMを集積し、エネルギー効率を2.2倍向上させています。[4]EdgeCortix Inc.、「SAKURA-II製品概要」、edge-cortix.com 資本集約型EUVラインの償却が進むにつれ、価格低下はかつてコスト便益分析をクリアできなかったスマート小売棚や農業用ドローンにも波及しています。

エッジネイティブ基盤モデルによるマルチモーダルAI

エッジ向けにチューニングされた大規模言語モデルは、文脈的な根拠を維持しながらパラメーター数を削減します。QualcommのAIハブは、Snapdragon 8 Elite上で15Wで動作する40億パラメーターのマルチモーダルモデルを提供しており、バックホール接続がない状況でもオンデバイスのキャプション生成、翻訳、異常検知を実現しています。[6]Qualcomm Technologies Inc.、「Snapdragon 8 Eliteプラットフォーム」、qualcomm.com

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断片化したハードウェア・ソフトウェアエコシステムによる統合サイクルの長期化 | -4.20% | グローバル、中小企業に特に深刻 | 中期(2~4年) |

| ファンレス設計における熱管理の限界 | -3.80% | グローバル、産業環境への影響が大きい | 短期(2年以内) |

| 大規模展開時のクラウドGPUと比較した高いユニットエコノミクス | -3.30% | グローバル、大量AIデプロイメントに最も深刻 | 中期(2~4年) |

| 標準化されたオンデバイスAIベンチマークの欠如 | -2.80% | グローバル、特に異種エッジAIエコシステム全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断片化したハードウェア・ソフトウェアエコシステムによる統合サイクルの長期化

エッジAIアクセラレーター市場は、CUDA、OpenVINO、TVM、およびベンダー固有のSDKに分散したAPIという課題に直面しています。USBスティックで概念実証を立ち上げた企業は、メザニンカードへの移行時に数ヶ月にわたる書き直しを余儀なくされることが多くあります。統一されたベンチマークの欠如はROIの承認を複雑にし、特にエンジニアリングスタッフが少ない中堅OEMにとって量産注文を遅延させます。クロスベンダーのONNXコンプライアンスは改善されつつありますが、デバイスレベルのパワーゲーティング戦術は依然として手動チューニングのカーネルを必要とし、顧客を単一サプライヤーのロードマップに縛り付けています。[8]PIMIC、「Listen VL130製品データシート」、pimic.ai

ファンレス設計における熱管理の限界

キオスク、カメラポール、またはAGVに組み込まれたエッジ推論ノードは、ほこりを吸い込むファンや煩わしいメンテナンスなしに-40°Cから+85°Cの範囲に対応しなければなりません。トランスフォーマーのアテンション層における熱流束スパイクは、200ms未満でホットスポット温度を100°C超に押し上げ、特殊な相変化材料やFroreのソリッドステートAirJetタイルを適用しない限り性能を低下させます。[7]Frore Systems、「AirJetソリッドステート冷却技術」、frore-systems.com熱バジェットはモデルの複雑さを制限するため、フィールド展開の耐障害性には量子化とスパース化が不可欠です。

ハードウェア・ソフトウェアエコシステムの断片化による統合サイクルの長期化

エッジAIアクセラレーター市場は、CUDA、OpenVINO、TVM、ベンダー固有のSDKに分断されたAPIという課題に直面しています。USBスティックでの概念実証を立ち上げた企業は、メザニンカードへの移行時に数ヶ月にわたる書き直しを余儀なくされることが多くあります。統一されたベンチマークの欠如はROIの承認を複雑にし、特にエンジニアリングスタッフが少ない中堅OEMにとっては量産注文の遅延につながります。クロスベンダーのONNXコンプライアンスは改善されつつありますが、デバイスレベルの電力ゲーティング戦術には依然として手動チューニングされたカーネルが必要であり、顧客を単一サプライヤーのロードマップに縛り付けています[8]PIMIC、「Listen VL130製品データシート」、pimic.ai。

ファンレス設計における熱管理の限界

キオスク、カメラポール、AGVに組み込まれたエッジ推論ノードは、ダストを吸い込むファンや煩わしいメンテナンスなしに-40℃から+85℃の範囲に対応しなければなりません。トランスフォーマーのアテンション層における熱流束スパイクは、200ms未満でホットスポット温度を100℃超に押し上げ、特殊な相変化材料やFroreのソリッドステートAirJetタイルを適用しない限り性能を低下させます[7]Frore Systems、「AirJetソリッドステート冷却技術」、frore-systems.com。したがって熱バジェットはモデルの複雑さを制限し、フィールド展開における耐障害性のために量子化とスパース化が不可欠となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ハードウェアタイプ別:ASICが性能最適化をリード

ASICデバイスは2024年にエッジAIアクセラレーター市場シェアの47.2%を獲得し、汎用コンピュートからドメイン特化型ロジックへの転換を確認しました。このロジックはTOPS/Wで4~7倍の向上をもたらします。このセグメントは、SRAMの近接配置によりDRAMフェッチペナルティを削減する3nmへの設計移行が進む中、2030年にかけて25.4%のCAGRが見込まれます。GPUはソフトウェアファーストのプロトタイピング環境では依然として重要ですが、決定論的レイテンシを提供する推論専用コアに量産展開を譲りつつあります。FPGAは再構成可能性がユニットコストを上回る航空宇宙分野でニッチを維持しています。Intel Loihi 2などのニューロモーフィックチップは、CPUと比較して37倍低いエネルギーで制約充足ワークロードを実行します。[9]Ambarella Inc.、「CV3-AD SoCファミリー」、ambarella.com

性能密度は、監視用NVR、スマートファクトリーPLC、車内ドライバーモニタリングにおいてASICを優位にしています。一方、脳にインスパイアされたシリコンに関連するエッジAIアクセラレーター市場規模は34%のCAGRが予測されています。これはイベント駆動型スパイキングネットワークが信号到着時にのみ発火し、アイドル電流をマイクロワットに抑えるためです。[10]Google Coral、「USBアクセラレーター技術概要」、coral.ai ASICロードマップはシステム検証を簡素化するためにセキュアエレメントとLPDDR・イン・パッケージをバンドルする傾向が強まっています。自動車ティア1サプライヤーが複数年の供給契約を締結するにつれ、数量保証によりファブはマスクレベルでの機能安全認証を迅速化するインセンティブを得ています。[11]Nanowear Inc.、「SimpleSense-BP FDA クリアランス」、nanowear.com

消費電力エンベロープ別:超低消費電力がイノベーションを牽引

5~10Wの帯域は2024年のエッジAIアクセラレーター市場規模の38.1%を占め、ファンレスDINレールコントローラーや都市部のポール型コンピュータービジョンノードに対応しています。1W未満カテゴリーの出荷台数は2030年にかけて28.7%のCAGRで拡大し、コイン電池式ウェアラブル、タイヤ空気圧センサー、スマートロックが常時オンのインテリジェンスを追加するにつれ、ユニット数量のほぼ4分の1に達する見込みです。

ニューロモーフィックチップとプロセッシング・イン・メモリチップがこの超低消費電力の波を牽引しており、イベントベースのロジックとアナログコンピュートを使用してリフレッシュサイクルを削減しています。PIMICのListen VL130は、SRAM内でMAC演算をルーティングすることでDSPワークロードを削減し、個別MPU-DSPコンボと比較して消費電力を10分の1に削減します。1~3W NPU上で動作するエッジ最適化BMS(バッテリー管理システム)アルゴリズムは、電動スクーターのバッテリー航続距離を12%延長します。10W超の高エンベロープは、フルプレシジョンの生成モデルが100 TOPS超を必要とし、AC電源ラインが利用可能なラックマウント型テレコムエッジクラスターで引き続き使用されています。

フォームファクター別:システム統合が採用を促進

SoCは2024年に42%の収益を達成し、数千万台規模で出荷されるスマートフォンおよびテレビ用チップセットに支えられています。29.23%のCAGRを記録するUSBスティックは、新しいマザーボードなしにノートパソコンに4~20 TOPSを追加できるようにすることで、エッジAIアクセラレーター市場を民主化しています。GoogleのCoral USBは2.5Wの消費電力で4 TOPS INT8を実現するフラッグシップ製品として位置付けられています。

モジュールおよびボードレベル製品は、レガシーPLCバックプレーンやロボットアームに組み込まれ、システムインテグレーターにより多くのI/Oと熱的余裕を提供します。PCIeエッジカードは複数のNPUと高帯域幅GDDR6を搭載し、リアルタイムビデオ分析を必要とするスマートファクトリーサーバー向けに対応しています。革新的な取り組みとして、5つのTPUを単一のM.2ボードに統合し、シャーシ金型を変更できないキオスクOEM向けに15W未満で20 TOPSを実現しています。BOM収束が加速する中、SoCベンダーはNPUにラジオとISPをバンドルし、SKU数を削減してMTBFリスクを低減しています。

アプリケーション別:コンピュータービジョンの優位性がマルチモーダルの挑戦に直面

コンピュータービジョンは、小売ロス防止、ADAS、産業品質保証における成熟したCNNパイプラインを背景に、2024年のエッジAIアクセラレーター市場シェアの49.5%を維持しました。ドローン回廊と倉庫AMRの増加に伴い、自律ナビゲーションワークロードは28.9%のCAGRが見込まれています。SonyのIMX500のようなビジョン中心SoCはセンサーレベルでピクセル単位の推論を実行し、PCIe帯域幅を80%削減します。

NLPおよび音声展開は、個人データを漏洩させクラウドラウンドトリップによりQoSを低下させることを避けるため、音声リモコンや車内アシスタントなどのエッジエンドポイントへとシフトしています。予知保全アルゴリズムは振動スペクトルと温度曲線をローカルで取り込み、壊滅的なダウンタイムの前に異常を検知します。センサーフュージョンスタックは現在、LiDAR、ミリ波レーダー、カメラフィードを同一のアクセラレーター上で統合し、混合精度演算と時間的認識トランスフォーマーを必要としています。TinyMLフレームワークはキーワードスポッティングネットを256kB未満のフラッシュに圧縮し、部品表の肥大化なしにマイクロコントローラーがエッジAIアクセラレーター市場に参入できるよう支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアの加速が自動車のリーダーシップに挑戦

自動車アリケーションは、L2+以上のADAS機能が中価格帯車両に普及したことにより、2024年のエッジAIアクセラレーター市場規模の31%を占めました。ISO 26262 ASIL B/C設計は現在、一方のパスが故障した際にも車線維持を維持するための冗長NPUを組み込んでいます。ContinentalなどのTier 1サプライヤーは、レベル3システム向けに55W未満で500 TOPSを達成するAmbarella CV3-ADチップを採用しました。

ヘルスケアの27.9%のCAGRは、2024年にFDAが950件のAI/MLデバイスをクリアランスしたことを反映しており、患者データをオンプレミスに保管しなければならないベッドサイドおよび外来診断を正当化しています。NanowearのSimpleSense-BPなどのウェアラブルは、1W未満のNPUを活用して光電脈波ストリームを処理し、カフなしで臨床グレードの血圧測定値を提供しています。産業、コンシューマー、スマートシティの各垂直市場もこれに続き、それぞれAIを活用して資産寿命の延長、エクスペリエンスのパーソナライズ、または交通渋滞の緩和を図り、低レイテンシシリコンへの需要を段階的に拡大しています。

地域分析

北米は、シリコンバレーの自動車ラボやハイパースケーラーの研究開発センターにおけるアーリーアダプターエコシステムにより、2024年の収益の40%を創出しました。ゼロトラストおよびオンショアシリコン調達に関する防衛指令が、政府契約を国内サプライヤーにさらに固定化しています。

アジア太平洋の29.88%のCAGRは、国家補助金とスマートフォン、スクーター、CCTVカメラをノード縮小とほぼ連動してAI対応バリアントに移行する垂直統合型ODMによって牽引されています。TSMCはすでに世界のファウンドリーシェアの62%を掌握しており、エッジASICスタートアップ向けに3nmウェーハの安定供給を保証する一方、Socionextなどのファブレスベンダーはローカルの自動車OEM需要を活用して地域クラスターを育成しています。[12]台湾積体電路製造、「2024年アニュアルレポート」、tsmc.com

欧州はボリュームよりもコンプライアンスを重視しており、GDPRおよびAI法が機密データのオンデバイス推論を義務付けています。ドイツ、フランス、スウェーデンの自動車メーカーは、トレーサビリティと機能安全証明を保証するためにASIC設計を前倒しで進めています。中東の新興展開では、エッジAI交通カメラを使用して車両を浸水道路から迂回させることで希少な水資源を保全しています。南米では、断続的な農村ネットワークに対応するためにオフラインで作物ストレスを推論するスマート農業ドローンのパイロットが進められており、エッジAIアクセラレーター市場のフットプリントを徐々に拡大しています。

競合環境

エッジAIアクセラレーター市場は適に断片化しており、上位5社のベンダーが合計で約45%の収益を保持しており、寡占の閾値を大きく下回っています。NVIDIAはCUDAのロックインと1,500社のJetsonエコシステムパートナーを活用しながら、2024年に49社のエッジAIスタートアップに投資して将来のソフトウェア需要を育成しています。Intelは、GPUでは対応できない電力効率のニッチを開拓するためにニューロモーフィックLoihiboードを推進しています。[13]NVIDIA Corporation、「Jetsonパートナーエコシステム」、nvidia.com

スタートアップはドメイン特化型のスライスを追求しています。BrainChipのAkidaは産業用IoTのオンデバイス学習に注力し、DEEPXは5W未満のNPUでコスト重視の家電製品をターゲットとし、Hailoは既存のECUに差し込めるクレジットカードサイズのモジュールで自律走行タクシーフリート向けのTOPS密度を拡大しています。他のテクノロジーカテゴリーで資本不足が続く中でもVCの関心は持続しており、ハードウェアの差別化が参入障壁として機能することから、2024年から2025年にかけて30社のエッジAIチップ企業が資金調達ラウンドを完了しました。

戦略的な動きとしては、ArmのCPUクラスターと独立したGPUクラスのテンソルコアを統合するAI PCシリコンを共同開発する2025年のMediaTek-NVIDIAの提携、およびIntelが2025年に発表した10億ニューロンのLoihi 2ベースの研究システムが挙げられます。このシステムは、x86サーバーと比較して組み合わせ最適化タスクで37倍の低消費電力を実証しました。小規模なファブレスプレーヤーがテープアウトコストの上昇に直面する中、統合の波が迫っており、OSATおよびIPハウスとのアライアンスがリスク分散と市場投入時間の維持を目指しています。

エッジAIアクセラレーター産業のリーダー企業

NVIDIA Corporation

Intel Corporation

Qualcomm Technologies Inc.

Google LLC

MediaTek Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:EdgeRunner AIが防衛およびヘルスケア向けエアギャップ型生成AIアシスタントのシリーズAとして1,200万米ドルを調達しました。

- 2025年6月:Embedlが組み込み防衛およびロボティクスのユースケース向けモデル最適化のために550万ユーロ(600万米ドル)を調達しました。

- 2025年4月:NVIDIAとMediaTekが2025年上半期リリース予定のAI PCチップで提携しました。

- 2025年3月:Intelが最大規模のLoihi 2ニューロモーフィックコンピューターを発表し、CSPベンチマークでCPU比37倍のエネルギー削減を達成しました。

- 2025年2月:Qualcommがフラッグシップモバイル向けに45%のCPU性能向上と2倍のNPU効率を提供する3nm Snapdragon 8 Eliteを発売しました。

グローバルエッジAIアクセラレーター市場レポートの調査範囲

エッジAIアクセラレーター市場レポートは、ハードウェアタイプ(ASIC、GPU、FPGA、その他)、消費電力エンベロープ(1W未満、1~3W、その他)、フォームファクター(システム・オン・チップ、モジュール/ボード、PCIe/エッジカード、USB/スティックアクセラレーター)、アプリケーション(コンピュータービジョン、音声およびNLP、その他)、エンドユーザー産業(コンシューマーエレクトロニクス、自動車、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ASIC |

| GPU |

| FPGA |

| VPU / NPU |

| ヘテロジニアスSoC |

| 1W未満 |

| 1~3W |

| 3~5W |

| 5~10W |

| 10~20W |

| 20W超 |

| システム・オン・チップ |

| モジュール・ボード |

| PCIe・エッジカード |

| USB・スティックアクセラレーター |

| コンピュータービジョン |

| 音声・自然言語処理 |

| 予知保全・異常検知 |

| 自律ナビゲーション・制御 |

| センサーフュージョン・データ集約 |

| コンシューマーエレクトロニクス・ウェアラブル |

| 自動車・輸送 |

| 産業・製造 |

| スマートシティ・公共安全 |

| ヘルスケア・ライフサイエンス |

| 航空宇宙・防衛 |

| 農業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オーストラリア・ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| イスラエル | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| ハードウェアタイプ別 | ASIC | ||

| GPU | |||

| FPGA | |||

| VPU / NPU | |||

| ヘテロジニアスSoC | |||

| 消費電力エンベロープ別 | 1W未満 | ||

| 1~3W | |||

| 3~5W | |||

| 5~10W | |||

| 10~20W | |||

| 20W超 | |||

| フォームファクター別 | システム・オン・チップ | ||

| モジュール・ボード | |||

| PCIe・エッジカード | |||

| USB・スティックアクセラレーター | |||

| アプリケーション別 | コンピュータービジョン | ||

| 音声・自然言語処理 | |||

| 予知保全・異常検知 | |||

| 自律ナビゲーション・制御 | |||

| センサーフュージョン・データ集約 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス・ウェアラブル | ||

| 自動車・輸送 | |||

| 産業・製造 | |||

| スマートシティ・公共安全 | |||

| ヘルスケア・ライフサイエンス | |||

| 航空宇宙・防衛 | |||

| 農業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| オーストラリア・ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| イスラエル | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2024年のエッジAIアクセラレーター市場の規模はいくらでしたか?

エッジAIアクセラレーター市場は2024年に74億5,000万米ドルと評価されました。

エッジAIアクセラレーター市場はどのくらいの速さで成長すると予測されていますか?

市場は2025年から2030年にかけて31%のCAGRを記録すると予測されています。

どのハードウェアカテゴリーがこの分野をリードしていますか?

ASICデバイスがアプリケーション特化型性能への需要を反映して2024年に47.2%のシェアで支配的でした。

なぜヘルスケアがエッジAIチップの最も急成長している垂直市場なのですか?

FDAによる950件のAI/MLデバイスの認可が、プライバシー準拠の診断のためにオンデバイス推論を採用する病院を促進しています。

2030年にかけて最も高い成長が見込まれる地域はどこですか?

アジア太平洋は半導体生産能力を拡大する中、29.88%のCAGRで成長すると予測されています。

産業用エッジ展開で最も一般的な消費電力エンベロープはどれですか?

5~10Wの帯域はコンピュート密度とファンレス熱制限のバランスを取り、2024年に38.1%のシェアでリードしました。

最終更新日: