Tamanho e Participação do Mercado de Aceleradores de IA

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

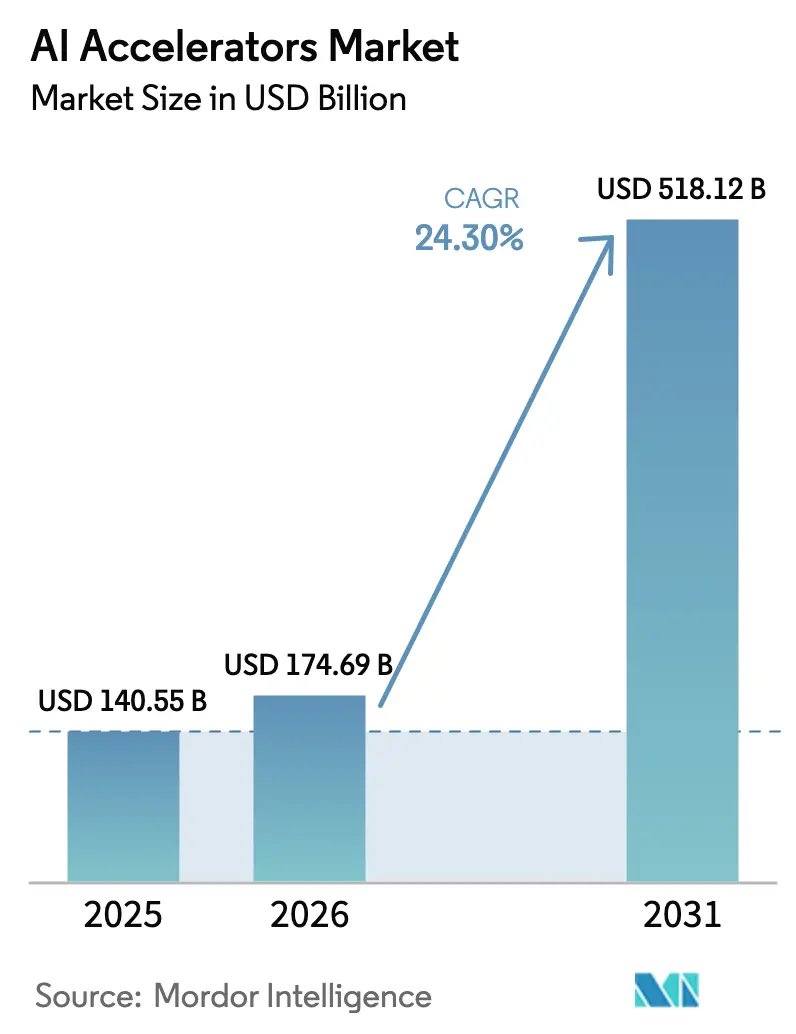

| Tamanho do Mercado (2026) | 174.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 518.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.30% CAGR |

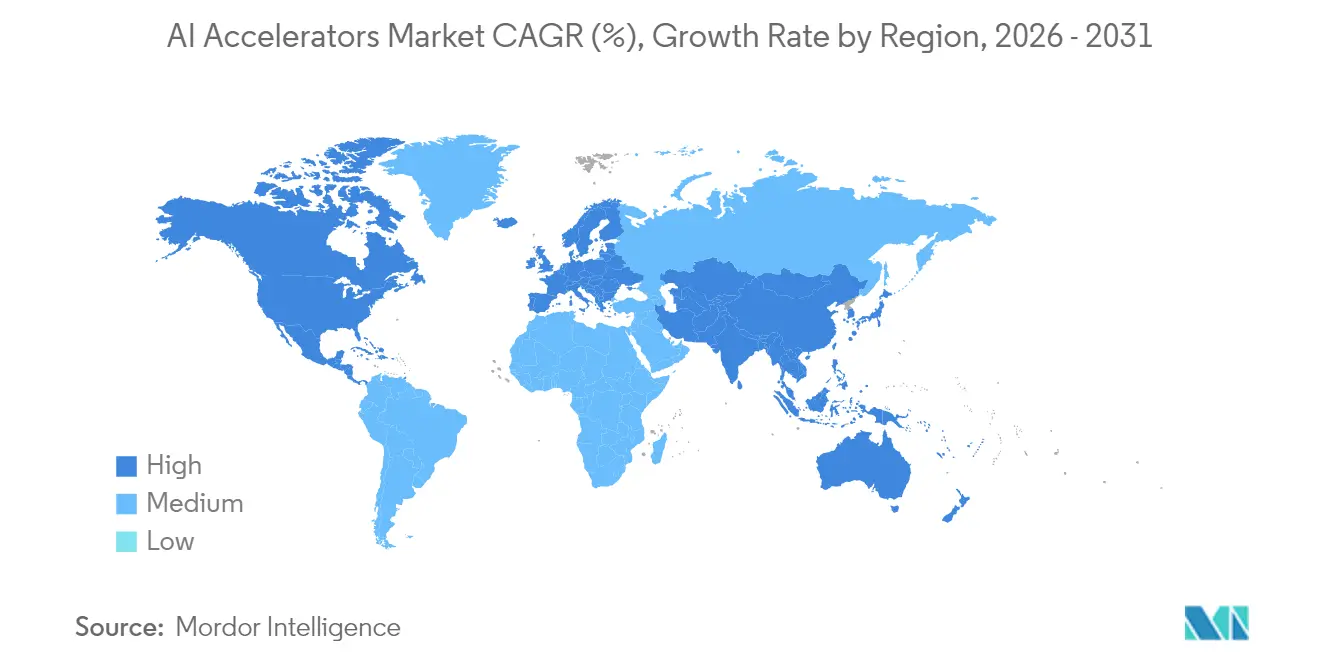

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Aceleradores de IA por Mordor Intelligence

O tamanho do mercado de aceleradores de IA deve crescer de 140,55 bilhões de USD em 2025 para 174,69 bilhões de USD em 2026 e está previsto para atingir 518,12 bilhões de USD até 2031, a um CAGR de 24,30% no período de 2026 a 2031. Este crescimento excepcional reflete a demanda em hiperescala por computação de IA generativa, os gastos agressivos de capital em semicondutores e as rápidas mudanças arquitetônicas que favorecem memória de alta largura de banda e empacotamento avançado. A América do Norte manteve a liderança por meio de implantações concentradas em nuvem, enquanto a Ásia-Pacífico registrou o crescimento unitário mais rápido, impulsionado pelos fabricantes chineses de veículos elétricos (EVs) e pelas empresas sul-coreanas de chips que avançaram com silício proprietário. Os circuitos integrados de aplicação específica (ASICs) personalizados estão ganhando terreno à medida que os operadores buscam menor custo total de propriedade, embora as unidades de processamento gráfico (GPUs) continuem dominando o treinamento em estágio inicial devido ao seu versátil ecossistema de software [1]Center for Strategic and International Studies, "The AI Power Surge: Growth Scenarios for GenAI Datacenters Through 2030," csis.org . As restrições na cadeia de suprimentos em empacotamento avançado e memória de alta largura de banda, juntamente com o aumento das densidades de energia nos centros de dados, estão remodelando o design das instalações e as prioridades de investimento regional.

Principais Conclusões do Relatório

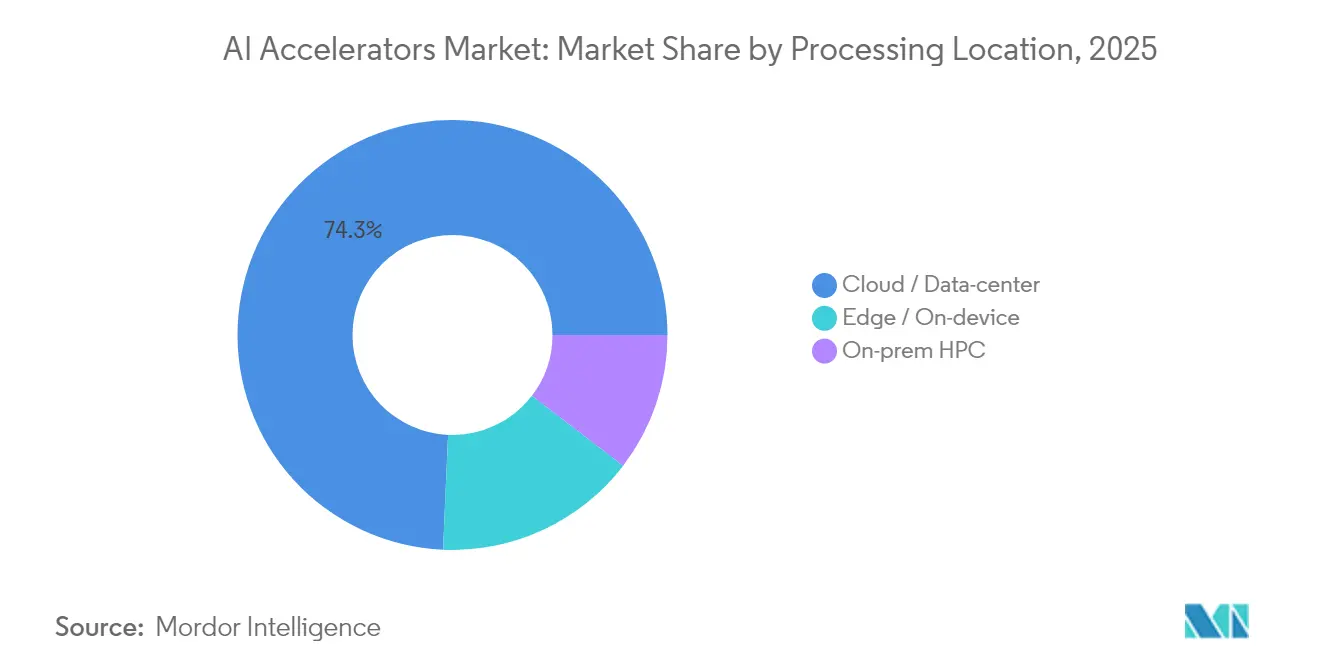

- Por localização de processamento, as implantações em nuvem/centro de dados capturaram 75% da participação do mercado de aceleradores de IA em 2024, enquanto as soluções de borda/no dispositivo avançam a um CAGR de 27% até 2030.

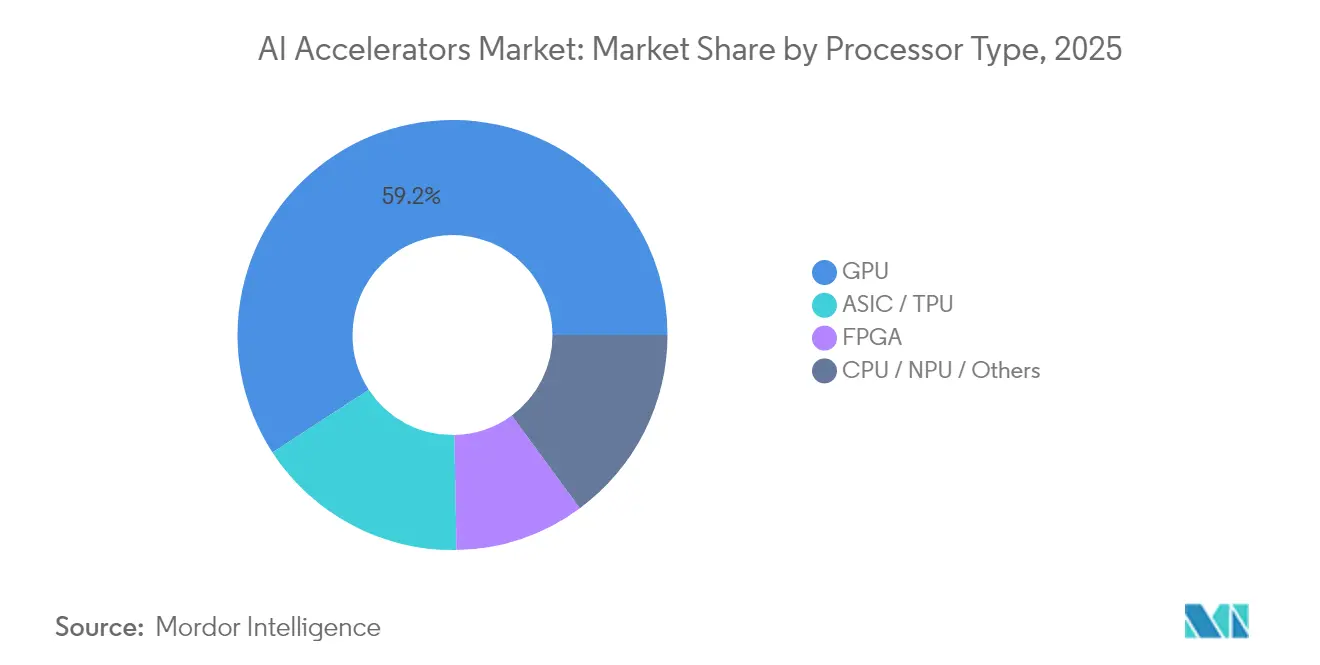

- Por tipo de processador, as GPUs lideraram com 60% de participação na receita em 2024; os ASICs estão projetados para crescer a um CAGR de 28% até 2030.

- Por função, as aplicações de treinamento representaram 58% do tamanho do mercado de aceleradores de IA em 2024, enquanto a inferência cresce a um CAGR de 27% no mesmo horizonte.

- Por setor de usuário final, os provedores de serviços em nuvem em hiperescala detinham 53% de participação no tamanho do mercado de aceleradores de IA em 2024, enquanto os fabricantes de equipamentos originais (OEMs) automotivos e os fornecedores de nível 1 estão se expandindo a um CAGR de 26% até 2030.

- Por geografia, a América do Norte comandou uma participação de 44% em 2024, e a Ásia-Pacífico exibe o maior crescimento a um CAGR de 28% até 2030.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aceleradores de IA

Tabela de Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por computação de IA generativa em data centers em hiperescala | +8.5% | América do Norte, Ásia-Pacífico, Europa | Médio prazo (2 a 4 anos) |

| Avanços em chiplets e empacotamento avançado | +4.8% | Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2 a 4 anos) |

| Crescimento de aceleradores de borda de baixo consumo para automotivo e saúde | +6.2% | Global, mais forte em polos automotivos | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para fabricação doméstica de silício de IA | +3.7% | Estados Unidos, Europa, Japão, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Computação de IA Generativa em Data Centers em Hiperescala

Os operadores em hiperescala estão escalando para centenas de milhares de GPUs de alto desempenho por campus para suportar tanto o treinamento de modelos quanto a inferência 24 horas por dia, 7 dias por semana. As previsões do setor indicam que a base instalada pode atingir 6,5 a 7 milhões de unidades anuais até 2025, elevando os requisitos de energia para cerca de 84 GW, ou aproximadamente a carga atual da rede elétrica de um estado norte-americano adicional [CSIS.ORG]. A demanda sustentada impulsionou a receita de data center da NVIDIA de USD 110 bilhões em 2024 para um esperado USD 173 bilhões em 2025, reforçando a importância da segurança do fornecimento e impulsionando investimentos sem precedentes em capacidade de empacotamento avançado.

Proliferação de Dispositivos de IA de Borda que Necessitam de Aceleradores de Baixo Consumo

As plataformas automotivas e de saúde exigem latência inferior a 20 milissegundos e conformidade rigorosa com a soberania de dados, impulsionando uma mudança em direção à inferência no dispositivo. O mercado de chipsets de IA automotiva está projetado para atingir USD 14,68 bilhões até 2034, crescendo a 20% ao ano, enquanto a Agência de Alimentos e Medicamentos dos Estados Unidos aprovou 950 dispositivos médicos habilitados por IA desde o início do rastreamento, um aumento de 15% no primeiro semestre de 2024. Novas soluções, como o A2X da Telechips, entregam 200 TOPS dentro de pacotes integrados de sistema em chip, sinalizando um caminho claro em direção à inteligência localizada e econômica.

Avanços em Chiplets e Empacotamento Avançado Aumentando a Largura de Banda de Memória

As arquiteturas heterogêneas de chiplets estão superando a barreira de memória que limita o desempenho da IA. O Universal Chiplet Interconnect Express (UCIe) permite links die a die entre múltiplos fornecedores, e as montagens 3,5D de líderes do setor integram mais de 6.000 mm² de silício em um único pacote.[2]Nature Electronics, "Projetos de Sistema em Pacote Tridimensional de Alto Desempenho e Eficiência Energética com UCIe," nature.com Quando combinados com memória de alta largura de banda, esses projetos elevam a densidade de largura de banda muito além da trajetória do escalonamento monolítico convencional.[3]IBM Research, "Atendendo às Demandas Explosivas da IA com Arquiteturas de Chiplets," ibm.com

Incentivos Governamentais no Estilo CHIPS para Fábricas Domésticas de Silício de IA

A Lei CHIPS e Ciência dos Estados Unidos destinou USD 52,7 bilhões em apoio direto, desencadeando mais de USD 540 bilhões em projetos anunciados pelo setor privado e estabelecendo um crédito fiscal de investimento de 25% para manufatura avançada. Programas comparáveis no Japão, Europa e Índia estão acelerando a construção de capacidade regional, ao mesmo tempo em que introduzem "salvaguardas" que limitam a expansão em jurisdições sensíveis, alterando permanentemente a tomada de decisões das fundições.

Tabela de Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de wafers abaixo de 5 nm | −4.2% | Taiwan, Coreia do Sul, Estados Unidos | Curto prazo (≤ 2 anos) |

| Aumento do custo total de propriedade para clusters resfriados a líquido | −3.1% | Mercados globais em hiperescala | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Wafers abaixo de 5 nm Limitando os Volumes de Remessa

Mesmo após as acelerações de processo, a demanda por wafers de ponta excede a oferta. A produção mensal de 3 nm da TSMC deve atingir 125.000 wafers no segundo semestre de 2025, mas os pedidos concorrentes de empresas de eletrônicos de consumo e data centers sustentam um mercado favorável ao vendedor que mantém os preços dos wafers próximos a USD 21.000[6]Taiwan Semiconductor Manufacturing Company, "Atualização de Capacidade de Nó Avançado," tsmc.com . A capacidade alternativa limitada prolonga os prazos de entrega e aumenta a intensidade de capital dos novos projetos de IA.

Aumento do Custo Total de Propriedade de Clusters de GPU Resfriados a Líquido

Os aceleradores de próxima geração excedem 1.000 W por dispositivo, elevando as densidades de rack acima de 140 kW e tornando o resfriamento a líquido indispensável. A adoção atingiu 10% dos racks em hiperescala no final de 2024 e continua a crescer à medida que a infraestrutura mecânica e elétrica existente luta para dissipar o calor de forma eficiente[5]TrendForce, "Penetração do Resfriamento a Líquido Deve Atingir 10% até o Final de 2024," trendforce.com . Os operadores enfrentam custos adicionais para distribuição de fluido refrigerante, detecção de vazamentos e manutenção especializada, que juntos retardam o ritmo de implantação de data centers em regiões com restrições de energia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: GPUs Mantêm a Liderança enquanto os ASICs Aceleram

As GPUs detinham 59,20% da participação na receita do mercado de aceleradores de IA em 2025. Seu amplo ecossistema de software, exemplificado pelo CUDA, as mantém indispensáveis para pesquisa e desenvolvimento em estágio inicial. O tamanho do mercado de aceleradores de IA para ASICs está projetado para se expandir a um CAGR de 27,15%, refletindo projetos sob medida de operadores em hiperescala que buscam eficiência energética e de custo durante a inferência em estado estacionário. Os roteiros dos fornecedores mostram que os operadores de nuvem estão aumentando os tape-outs internos e comprometendo volume de fundição com silício proprietário. As matrizes de portas programáveis em campo (FPGAs) permanecem atraentes onde a reconfigurabilidade compensa o menor desempenho de pico, notadamente para cargas de trabalho de borda em evolução. Os híbridos CPU/NPU atendem a dispositivos de consumo sensíveis ao custo por meio da integração estreita de processamento de host, mecanismos de segurança e núcleos neurais, ampliando as oportunidades para fornecedores do mercado aberto.

O impulso em direção aos ASICs está remodelando a alocação de capital. A Broadcom antecipa uma oportunidade de ASIC de USD 60 a 90 bilhões até 2027, e os dispositivos internos TPU, Trainium ou Inferentia entram cada vez mais em clusters de produção. Portanto, espera-se que a primazia das GPUs continue no treinamento intensivo de pesquisa, mas uma parcela estruturalmente maior dos gastos com inferência migrará para os ASICs à medida que a maturidade do compilador, as cadeias de ferramentas de código aberto e as abstrações de software avançarem. O ambiente de arquitetura mista resultante favorece os fornecedores capazes de entregar cadeias de ferramentas unificadas em alvos de hardware heterogêneos.

Por Local de Processamento: Nuvens Dominam, mas a Borda Ganha Velocidade

As instalações de nuvem e colocalização representaram 74,30% dos gastos de 2025, sustentadas por economias de escala e melhor acesso a wafers abaixo de 5 nm. No entanto, a entrega na borda está crescendo a um CAGR de 26,20%, à medida que a autonomia automotiva, os diagnósticos de saúde no ponto de atendimento e a regulamentação de privacidade exigem inferência local. O mercado de aceleradores de IA agora suporta um modelo de dois níveis em que o treinamento centralizado é complementado pela inferência distribuída, permitindo que os desenvolvedores de aplicações minimizem a latência enquanto aliviam o estresse de largura de banda. Os clusters de computação de alto desempenho (HPC) locais retêm importância para empresas de serviços financeiros e laboratórios nacionais que precisam controlar dados e garantir latência determinística.

Os fabricantes de automóveis OEM ilustram a inflexão na borda. Os cronogramas dos produtos Orin e Thor da NVIDIA levaram as marcas chinesas a fortalecer os programas internos de silício, e os fornecedores sul-coreanos estão alinhando os roteiros de empacotamento com os padrões de temperatura e segurança de nível veicular. A saúde segue um arco semelhante, à medida que os fornecedores de imagens diagnósticas incorporam pipelines de IA diretamente nos scanners, evitando viagens de ida e volta à nuvem que comprometeriam a eficiência do fluxo de trabalho ou a privacidade do paciente.

Por Função: Treinamento Lidera, Inferência Cresce Rapidamente

O treinamento consumiu 57,30% da receita de 2025, espelhando o alto custo computacional da criação de modelos de fronteira. À medida que esses modelos se comercializam, os gastos com inferência crescerão mais rapidamente, atingindo um CAGR de 26,10% até 2031. O tamanho do mercado de aceleradores de IA dedicado à inferência se beneficia de projetos de ASIC que trocam precisão numérica por eficiência energética. Na prática, as cargas de trabalho de inferência requerem computação sustentada, mas de menor latência, o que se alinha com arquiteturas de aceleradores que enfatizam a largura de banda de memória em detrimento da densidade bruta de ponto flutuante. Os dispositivos emergentes reivindicam uma melhoria de uma ordem de grandeza em watts por token em relação às GPUs de ponta, sublinhando a lógica econômica por trás da mudança.

A transição altera os padrões de compra. As empresas que antes se concentravam no máximo desempenho de treinamento agora enfatizam as taxas de utilização do cluster, o suporte ao compilador e o middleware de orquestração de inferência. Os benchmarks, portanto, vão além de TOPS ou FLOPS para incluir o tempo até o primeiro token e o custo total por saída gerada. Os fornecedores que respondem com pilhas de hardware e software verticalmente integradas estão vencendo projetos piloto que se convertem rapidamente em compromissos plurianuais, solidificando a visibilidade da receita.

Por Setor do Usuário Final: Hiperescaladores Ancoram a Demanda, Automotivo Acelera

Os provedores de nuvem em hiperescala controlaram 52,40% dos gastos em 2025, consequência de suas massivas frotas de nuvem pública e pipelines de produtos internos. Cada novo lançamento de recurso de IA generativa — de pesquisa à produtividade no escritório — puxa capacidade adicional de aceleradores para acordos de nível de serviço que visam tempos de resposta de um único dígito em milissegundos. Os fornecedores de nuvem estão simultaneamente investindo bilhões em chips proprietários para reduzir a dependência de dispositivos do mercado aberto e comprimir os custos operacionais.

Os fabricantes de automóveis representam o grupo de compradores de crescimento mais rápido, expandindo-se a um CAGR de 25,30%. Os ciclos de atualização de produtos do setor impulsionam a demanda contínua de hardware, desde a assistência avançada ao condutor de nível 2+ até as ambições de direção totalmente autônoma. A NVIDIA comandou aproximadamente 30% do mercado global de computação para sistemas avançados de assistência ao condutor em 2024, mas fornecedores chineses como Horizon Robotics, Huawei e novos entrantes sul-coreanos estão erodindo essa participação por meio de produtos otimizados em custo e conformes com ASIL. A saúde segue de perto, à medida que o aumento das imagens habilitadas por IA catapulta a inferência de nível clínico para a prática rotineira. Os segmentos de serviços financeiros e telecomunicações completam a demanda por meio de estratégias de negociação de baixa latência e implantações de AI-RAN, cada um exigindo ajuste de acelerador específico ao domínio.

Análise Geográfica

A América do Norte capturou uma participação de 43,50% do mercado de aceleradores de IA em 2025. A concentração de sedes de nuvem em hiperescala, a profundidade do financiamento de capital de risco e os estímulos da Lei CHIPS continuam a canalizar tanto a demanda quanto a capacidade de fabricação para a região. Os investimentos contínuos em fundições nacionais, empacotamento avançado e montagem de memória de alta largura de banda devem diversificar as cadeias de suprimentos e mitigar a exposição geopolítica.

A Ásia-Pacífico registrou o crescimento mais rápido, avançando a um CAGR de 27,00% entre 2025 e 2031. As empresas chinesas de veículos elétricos iteram rapidamente o silício automotivo proprietário, enquanto a consolidação sul-coreana — exemplificada pela fusão Rebellions-Sapeon — cria campeões nacionais capazes de negociar capacidade de litografia e empacotamento. A dominância de Taiwan na produção de wafers abaixo de 5 nm permanece crítica, embora o risco geopolítico eleve os incentivos para instalações japonesas, indianas e singapurenses especializadas em teste e montagem de memória avançada.

A Europa ocupa uma posição menor, mas influente, guiada por regimes regulatórios rigorosos e uma robusta base de manufatura automotiva. A próxima Lei de IA, juntamente com os mandatos de sustentabilidade, está direcionando o design de aceleradores em direção à transparência, eficiência energética e responsabilidade pelo ciclo de vida. Enquanto isso, países do Oriente Médio e da África estão comissionando data centers em campo aberto ancorados pela disponibilidade de energia renovável, lançando as bases para o crescimento regional futuro, uma vez que a política, as competências e a conectividade amadureçam.

Cenário Competitivo

O mercado de aceleradores de IA exibe alta concentração. A NVIDIA reteve cerca de 80% da receita global de treinamento em 2024 devido ao bloqueio do CUDA, às bibliotecas de software integradas e a um ecossistema de parceiros maduro. A AMD ampliou sua presença por meio das aquisições da ZT Systems e da Silo AI, que juntas adicionam expertise em integração de sistemas e talento em otimização de modelos, ajudando a fechar a lacuna com a pilha de ponta a ponta da NVIDIA[8]Advanced Micro Devices, "AMD Conclui Aquisição da Silo AI," amd.com . Google, Amazon e Microsoft cada uma implanta dispositivos desenvolvidos internamente — TPU, Trainium e Maia, respectivamente — em cargas de trabalho internas e para locatários de nuvem pública, erodindo sutilmente a dominância das GPUs do mercado aberto.

Especialistas como Groq, Cerebras e Graphcore focam em arquiteturas de nicho adaptadas à inferência de transformadores, treinamento em escala de wafer ou cargas de trabalho de tensor esparso. Seu sucesso depende da maturidade do compilador e da adoção pelos desenvolvedores. Entrantes focados na borda — incluindo Hailo, DeepX e Axelera — buscam projetos de ultrabaixo consumo com preços bem abaixo de USD 1 por TOPS, atendendo à longa cauda de dispositivos embarcados.

A pressão competitiva está se deslocando em direção a soluções holísticas que agrupam hardware, software de orquestração e camadas de serviço. A aquisição da Run:ai pela NVIDIA ilustra essa mudança, incorporando inteligência de agendamento profundamente na proposta de valor do silício e complicando os esforços dos concorrentes para ganhar participação apenas com base em preço ou desempenho. O escrutínio regulatório e as camadas de interoperabilidade de código aberto como ROCm e ZLUDA estão ampliando as opções para os desenvolvedores, embora a troca real permaneça inibida pelos custos de migração de código e pela familiaridade com o ecossistema.

Líderes do Setor de Aceleradores de IA

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc. (AMD) (Xilinx, Inc.)

-

Intel Corporation (Habana Labs Ltd.)

-

Google LLC

-

Amazon Web Services, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A AMD adquiriu a ZT Systems por USD 4,9 bilhões, ampliando seu portfólio de sistemas para data centers e acelerando a entrega de servidores de IA integrados.

- Agosto de 2024: A AMD concluiu a aquisição da Silo AI por USD 665 milhões, adicionando capacidades de desenvolvimento de modelos multilíngues.

- Agosto de 2024: A Rebellions e a Sapeon se fundiram sob patrocínio governamental para formar uma entidade maior de semicondutores de IA sul-coreana.

- Maio de 2025: A Telechips apresentou o acelerador automotivo A2X com desempenho de NPU de 200 TOPS, visando programas globais de fabricantes de automóveis OEM.

- Fevereiro de 2025: A Meta iniciou negociações para adquirir a FuriosaAI como parte de um plano de investimento em hardware plurianual de USD 65 bilhões.

- Maio de 2025: A Axelera AI captou USD 68 milhões para escalar sua plataforma de inferência de borda Metis baseada em RISC-V.

Escopo do Relatório Global do Mercado de Aceleradores de IA

| GPU |

| ASIC / TPU |

| FPGA |

| CPU / NPU / Outros |

| Nuvem / Data Center |

| Borda / No Dispositivo |

| HPC Local |

| Treinamento |

| Inferência |

| Provedores de Serviços em Nuvem em Hiperescala |

| Data Centers Empresariais e de Colocalização |

| Fabricantes de Automóveis OEM e Fornecedores Tier-1 |

| Saúde e Ciências da Vida |

| Serviços Financeiros |

| Telecomunicações e Infraestrutura 5G |

| Outros Usuários Finais (Governo, Cibersegurança, Manufatura, entre outros) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Processador | GPU | ||

| ASIC / TPU | |||

| FPGA | |||

| CPU / NPU / Outros | |||

| Por Local de Processamento | Nuvem / Data Center | ||

| Borda / No Dispositivo | |||

| HPC Local | |||

| Por Função | Treinamento | ||

| Inferência | |||

| Por Setor do Usuário Final | Provedores de Serviços em Nuvem em Hiperescala | ||

| Data Centers Empresariais e de Colocalização | |||

| Fabricantes de Automóveis OEM e Fornecedores Tier-1 | |||

| Saúde e Ciências da Vida | |||

| Serviços Financeiros | |||

| Telecomunicações e Infraestrutura 5G | |||

| Outros Usuários Finais (Governo, Cibersegurança, Manufatura, entre outros) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| ASEAN | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aceleradores de IA em 2026?

O tamanho do mercado de aceleradores de IA atingiu USD 174,69 bilhões em 2026 e está previsto para subir para USD 518,12 bilhões até 2031.

Qual é a taxa de crescimento projetada para os gastos com aceleradores de IA?

Espera-se que os gastos agregados avancem a um CAGR de 24,30% entre 2026 e 2031.

Qual tipo de processador domina as implantações atuais?

As GPUs comandam 59,20% da receita de 2025 graças ao seu ecossistema de software maduro e versatilidade em diferentes cargas de trabalho.

Por que os aceleradores baseados em ASIC estão ganhando popularidade?

Os ASICs personalizados melhoram o custo total de propriedade para inferência, oferecendo maior eficiência energética e menor custo unitário do que as GPUs de uso geral.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está crescendo a um CAGR de 27,00%, à medida que fabricantes chineses de veículos elétricos e empresas fabless sul-coreanas escalam o silício de IA proprietário.

Qual é o maior desafio operacional enfrentado pelos operadores de data centers?

O aumento da densidade de energia acima de 140 kW por rack está impulsionando a adoção obrigatória de sistemas de resfriamento a líquido, adicionando custo e complexidade ao design das instalações.

Página atualizada pela última vez em: