Tamanho e Participação do Mercado de Edge Data Center

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

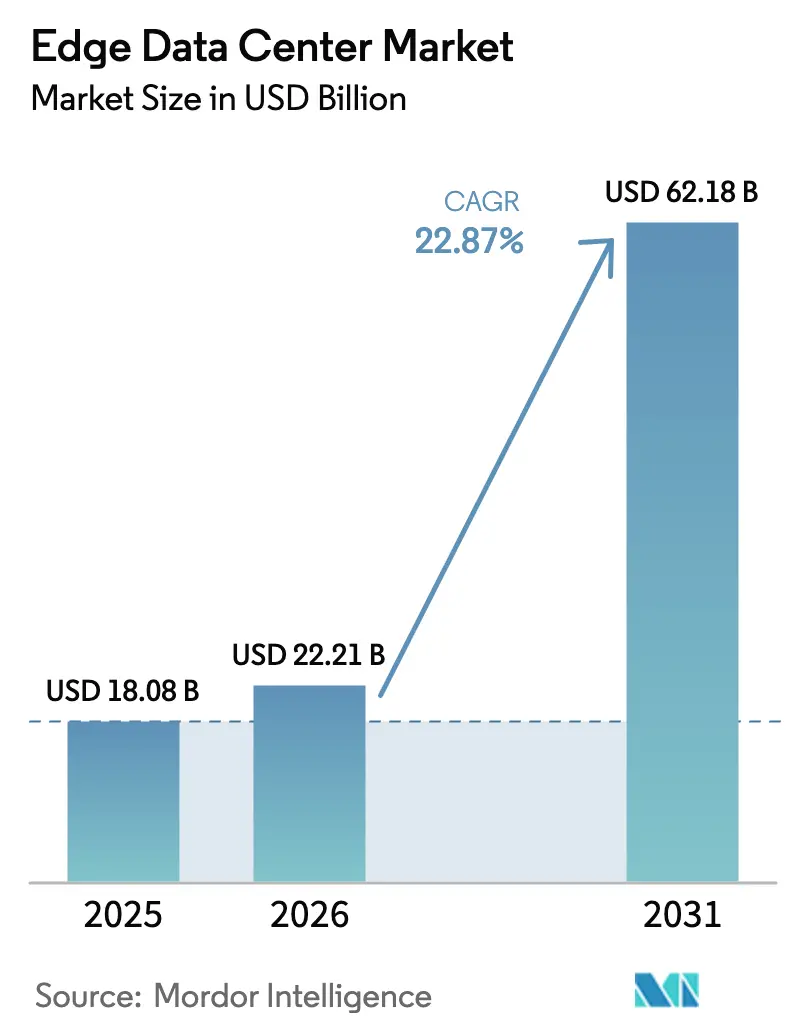

| Tamanho do Mercado (2026) | 22.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edge Data Center por Mordor Intelligence

O mercado de edge data center foi avaliado em USD 18,08 bilhões em 2025 e estima-se que cresça de USD 22,21 bilhões em 2026 para atingir USD 62,18 bilhões até 2031, a um CAGR de 22,87% durante o período de previsão (2026-2031). A crescente demanda por tempos de resposta inferiores a 10 milissegundos, a implantação de rádios 5G e a rápida migração de cargas de trabalho de IA mantêm os cronogramas de construção repletos. Mandatos de processamento local em mais de 40 países continuam a direcionar os orçamentos para arquiteturas distribuídas que mantêm os dados dentro das fronteiras nacionais. Os operadores também buscam microrredes de energia renovável que reduzem entre 15% e 20% das contas de energia elétrica, transformando a sustentabilidade em um diferencial competitivo. A rivalidade moderada prevalece à medida que os titulares de hiperescala, como Microsoft e Oracle, se confrontam com especialistas focados, incluindo EdgeConneX e Vapor IO, enquanto os fluxos de capital permanecem fortes apesar da inflação de custos no curto prazo.

Principais Destaques do Relatório

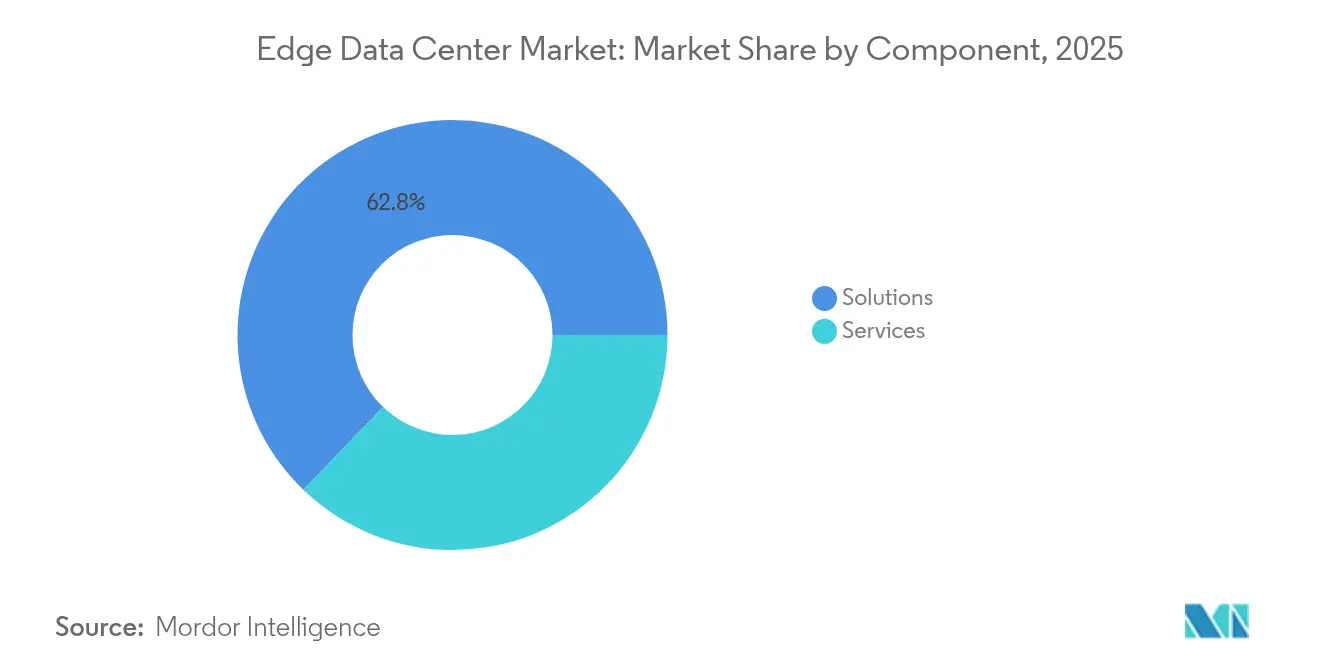

- Por componente, as Soluções lideraram com 62,80% da participação do mercado de edge data center em 2025; os Serviços estão preparados para crescer a um CAGR de 23,96% até 2031.

- Por tamanho de data center, as instalações Grandes controlaram 54,10% da participação do mercado de edge data center em 2025, mas os sites Mega serão os de expansão mais rápida, com um CAGR de 25,8%.

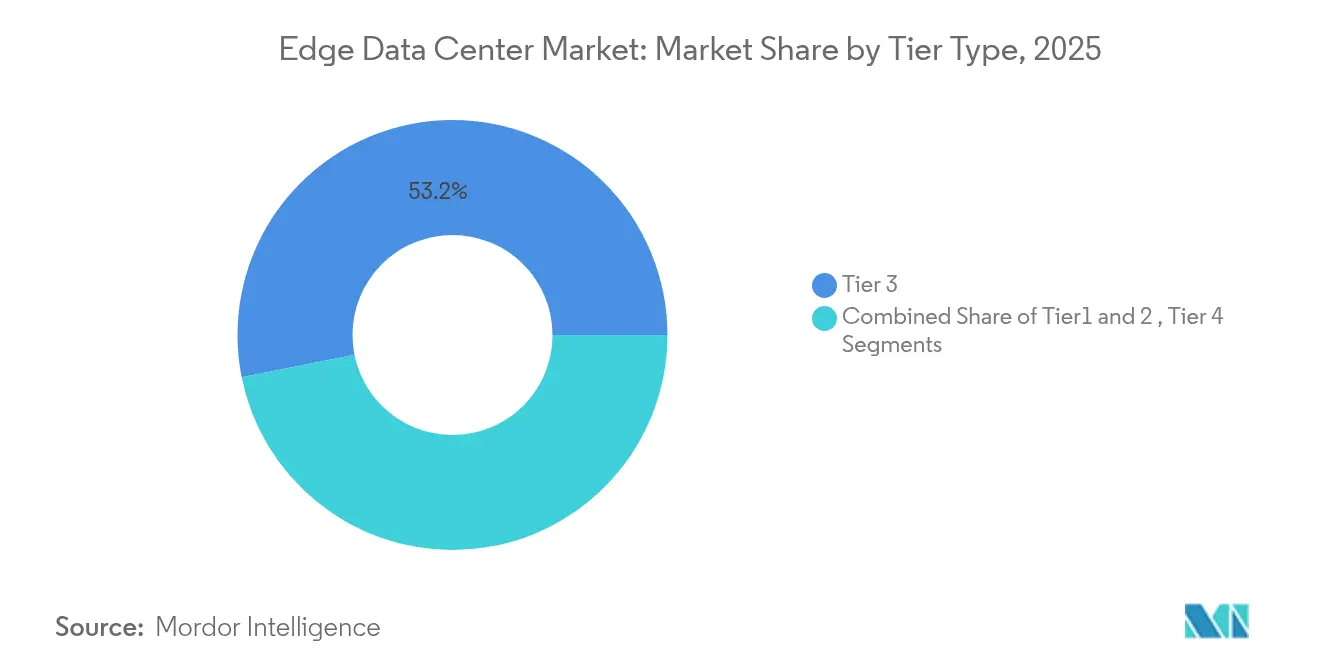

- Por camada, a Camada 3 deteve 53,15% de participação em 2025, enquanto as configurações de Camada 4 estão avançando a um CAGR de 25,3% até 2031.

- Por usuário final, o BFSI representou 28,85% da participação do tamanho do mercado de edge data center em 2025, enquanto TI e Telecomunicações registrará o maior CAGR de 23,7% até 2031.

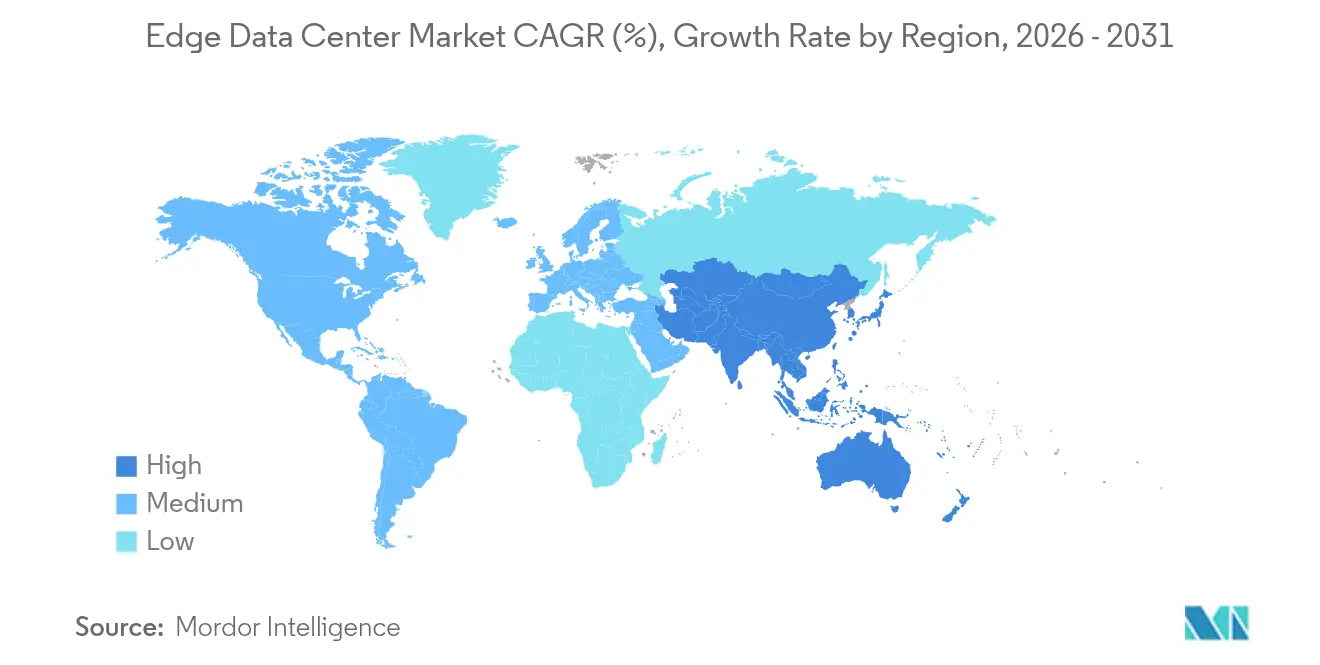

- Por geografia, a América do Norte capturou 27,05% de participação em 2025; prevê-se que a Ásia-Pacífico suba a um CAGR de 24,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Edge Data Center

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de IoT e dispositivos conectados | +4.2% | Global / Ásia-Pacífico lidera | Médio prazo (2 a 4 anos) |

| Aumento no tráfego de dados impulsionado por vídeo e 5G | +5.8% | América do Norte e núcleo da UE, expansão para Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aplicativos de RA/RV e autônomos com requisitos críticos de latência | +3.1% | América do Norte e UE como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Regulamentações de soberania de dados | +2.9% | UE como principal, em expansão para Ásia-Pacífico e MEA | Médio prazo (2 a 4 anos) |

| Cargas de trabalho de inferência de IA migrando para a borda | +6.4% | América do Norte e China lideram | Curto prazo (≤ 2 anos) |

| Microrredes de energia renovável em sites de borda | +1.4% | Global / vantagens nos países nórdicos e na América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de IoT e dispositivos conectados

Mais de 21,5 bilhões de endpoints conectados à borda estarão ativos em 2025, sobrecarregando as nuvens centralizadas e impulsionando a aquisição de nós de computação localizados. [1]Equipe editorial da StateTech, "IoT Growth Spurs Edge Adoption", statetechmagazine.com O Emirates NBD aumentou o rendimento das transações em 42% após realocar análises para nós regionais. A 3M reduziu o tempo de inatividade de máquinas em 35% usando o Azure SQL Edge em pisos de fábrica, destacando a vantagem de custo quando os sites geram mais de 10 TB de dados mensais. A parceria de cidade inteligente de Las Vegas com Vapor IO e NVIDIA reduziu as latências dos sinais de trânsito de 200 ms para 20 ms.

Aumento no tráfego de dados impulsionado por vídeo e 5G

O vídeo já representa 82% da carga da internet, e os dispositivos 5G intensificam a pressão por entregas com latência inferior a 10 ms. A Verizon e a NVIDIA estão transformando racks de borda em hubs de IA como serviço que monetizam os investimentos em espectro. A fábrica da BMW transmite imagens em 4K de mais de 200 câmeras para nós próximos para detecção de defeitos em 50 ms, em comparação com 2 a 3 segundos por rotas em nuvem, economizando entre 15 e 20 vezes nas taxas de transmissão. As operadoras globais estão canalizando USD 50 bilhões para tais implantações.

Aplicativos de RA/RV e autônomos com requisitos críticos de latência

As interfaces de RA e os sistemas autônomos entram em colapso se os atrasos ultrapassarem 20 ms. O Clara Guardian da NVIDIA agora processa imagens dentro de hospitais, orientando cirurgiões em tempo real. A Mercedes-Benz sincronizou robôs de montagem em 15 ms, ante 500 ms via nuvem, evitando paralisações dispendiosas. Cada redução de 10 ms nos loops de percepção veicular pode evitar entre USD 2 e USD 3 milhões em responsabilidades por ano de modelo.

Cargas de trabalho de inferência de IA migrando para a borda

O JPMorgan Chase investiu USD 2 bilhões em recursos de borda privada, reduzindo os ciclos de detecção de fraudes de 200 ms para 50 ms. A Chery Automobile elevou a precisão de visão para 99,7% ao treinar modelos localmente, evitando a latência da nuvem. A Agência Internacional de Energia alerta que a IA pode consumir entre 3% e 5% da energia global até 2030, tornando a inferência local essencial para os orçamentos de energia.[2]Agência Internacional de Energia, "AI's Growing Electricity Thirst", iea.org

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto capex para construção de instalações de borda | -3.7% | Global / maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade e gerenciamento | -1.8% | Global / ambientes com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Riscos de segurança cibernética e física | -2.3% | Global / infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada em cidades de camada 2 e 3 | -2.1% | América do Norte e UE em primeiro lugar, espalhando-se globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex para construção de instalações de borda

Os custos de construção saltaram entre 25% e 30% desde 2024, impulsionados por projetos de alta densidade de energia que custam entre USD 8.000 e USD 12.000 por kW, em comparação com USD 4.000 a USD 6.000 em instalações legadas. O plano de USD 13 bilhões da Vantage mostra que sites individuais agora têm um preço entre USD 50 e USD 80 milhões.[3]White & Case LLP, "Financing Trends in the Data-Center Sector" (Tendências de financiamento no setor de data centers), whitecase.com Os prazos de entrega de equipamentos de comutação chegam a dois anos, aumentando os custos de estoque e os riscos de qualidade.

Lacunas de interoperabilidade e gerenciamento

As empresas gastam de 6 a 12 meses extras harmonizando hardware heterogêneo e ferramentas de orquestração, adicionando entre 25% e 35% ao custo total de propriedade. A iniciativa Margo da Linux Foundation busca APIs comuns, mas os padrões sobrepostos da ETSI e da OpenFog ainda confundem os compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços aceleram enquanto as Soluções permanecem dominantes

As Soluções retiveram 62,80% da participação do mercado de edge data center em 2025, à medida que as empresas corriam para instalar racks físicos e software de orquestração. O mercado de edge data center verá, no entanto, os Serviços se expandirem a um CAGR de 23,96%, impulsionados pela demanda por operações gerenciadas que compensam lacunas de talentos. O monitoramento terceirizado pode reduzir os custos operacionais correntes entre 30% e 40% em comparação com a supervisão interna, um fato destacado pelo portfólio baseado em IA da Lumen, que rende margens de 40% a 50%.

A tendência sinaliza uma transição das despesas de capital para modelos baseados em resultados. À medida que as implantações se multiplicam por centenas de telhados e armários de varejo, os clientes valorizam mais os SLAs garantidos do que a propriedade de ativos. A expansão da EdgeConneX no Japão exemplifica plataformas projetadas para entrega de serviços além da simples colocalização.

Por Tamanho de Data Center: Os sites Mega ganham velocidade sobre a base de sites grandes

Os grandes campi capturaram 54,10% do mercado de edge data center em 2025 ao equilibrar capacidade com proximidade. No entanto, as instalações Mega estão no caminho de registrar um CAGR de 25,8% até 2031, à medida que os hiperescaladores transplantam manuais de design para parcelas adjacentes às metrópoles. A implantação de um único nó de 100 MW frequentemente reduz os custos de resfriamento e energia entre 20% e 25% em relação à dispersão de salas menores.

As operadoras de telecomunicações ainda recorrem a estruturas Médias para redes de borda 5G, mas os principais provedores de nuvem favorecem células Mega para planos de serviço regionais. O "AI City" de USD 500 milhões da Scala no Brasil exemplifica o modelo, atendendo a uma região urbana em vez de um único distrito.

Por Tipo de Camada: A confiabilidade da Camada 4 exige preços premium

A Camada 3 permanece como a mais utilizada, com 53,15% de participação em 2025, mas a Camada 4 está escalando a um CAGR de 25,3%, à medida que as cargas de trabalho de negociação financeira e de saúde exigem 99,995% de tempo de atividade. A pilha de nuvem distribuída do Deutsche Bank depende da redundância de Camada 4 para sustentar negociações algorítmicas que abrangem milhões de ordens diárias.

Os operadores aceitam custos de construção entre 25% e 35% mais altos porque os riscos de tempo de inatividade superam as economias em infraestrutura. As seguradoras frequentemente concedem descontos nos prêmios quando as comprovações mostram a certificação de Camada 4, fortalecendo o caso de negócios para os desembolsos de capital.

Por Usuário Final: TI e Telecomunicações supera o crescimento do BFSI

O BFSI deteve 28,85% do tamanho do mercado de edge data center em 2025, devido à detecção de fraudes em tempo real e à negociação de baixa latência. O segmento de TI e Telecomunicações, no entanto, crescerá mais rapidamente a um CAGR de 23,7%, à medida que as operadoras monetizam o 5G por meio de APIs de borda e inferência de IA. Pilotos de prateleiras inteligentes no varejo e conjuntos de manutenção preditiva em fábricas adicionam demanda diversificada. A Audi, por exemplo, elevou a eficácia geral dos equipamentos em 12% ao processar modelos de aprendizado de máquina localmente.

Programas governamentais e de cidades inteligentes também adotam nós para controle de tráfego e análise de segurança pública. O "Banco nas Rodas" rural da Índia processa transações offline, sincronizando quando a conectividade é restaurada - uma prova de que os projetos de borda alcançam além dos centros urbanos.

Análise Geográfica

A América do Norte controlou 27,05% da participação do mercado de edge data center em 2025, com base nos primeiros lançamentos de 5G e nas redes de fibra ótica maduras. O crescimento agora está se inclinando para metrópoles secundárias, onde a terra é mais barata e a capacidade da rede elétrica é maior. O plano de USD 4 bilhões da Core Scientific para converter fazendas de bitcoin no Texas mostra como os ativos legados podem ser renascidos para inferência de IA. Os desenvolvedores ainda lidam com custos de construção entre 25% e 35% mais altos em comparação com as normas globais e com a escassez aguda de técnicos fora dos centros costeiros.

Prevê-se que a Ásia-Pacífico registre um CAGR de 24,2%, tornando-a o principal motor da expansão do mercado de edge data center. As iniciativas "Nova Infraestrutura" da China e Digital India da Índia incorporam mandatos de processamento local em estratégias nacionais. A Digital Edge garantiu USD 1,6 bilhão para ampliar as pegadas regionais, enquanto Tóquio e Jacarta disputam o status de hub. Os orçamentos de construção ficam entre 40% e 50% abaixo dos equivalentes norte-americanos, enquanto os programas vocacionais formam um número crescente de engenheiros certificados.

Cenário Competitivo

O mercado de edge data center apresenta concentração moderada. Equinix, Digital Realty e Microsoft ancoram portfólios globais, enquanto EdgeConneX, Vapor IO e Compass Datacenters se especializam em formatos distribuídos. As parcerias superam a rivalidade de soma zero: a Verizon integra seu acesso de fibra com GPUs da NVIDIA para comercializar hubs de IA prontos para uso. A sustentabilidade se destaca como fator de desempate; os provedores que incorporam microrredes e sistemas de resfriamento gratuito rotineiramente reduzem os custos operacionais entre 15% e 20% e conquistam inquilinos comprometidos com critérios ESG.

Inovadores de nicho exploram lacunas. A PowerSecure se associa à Edged Energy para incorporar geradores no local, reduzindo a dependência da rede elétrica. A Metrobloks captou USD 5,2 milhões para micro data centers em calçadas em centros urbanos movimentados. A manutenção assistida por IA reduz os chamados de suporte em um quinto e mantém as equipes enxutas, vantagens que ressoam à medida que a inflação salarial aumenta.

Líderes do Setor de Edge Data Center

American Tower Corporation

DartPoints

Digital Realty Trust

EdgeConneX

H5 Data Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Patria do Brasil lançou uma plataforma de data center de USD 1 bilhão visando os mercados de São Paulo e Cidade do México.

- Maio de 2025: A Comissão de Planejamento de Chesapeake rejeitou a primeira proposta de data center de grande escala da cidade após pressão ambiental.

- Janeiro de 2025: A Brookfield abriu negociações para trazer novos investidores para a Ascenty, sua unidade brasileira, para acelerar a expansão.

- Janeiro de 2025: O Grupo TPA divulgou planos para um campus de USD 5 bilhões com nove edifícios no Condado de Newton, Geórgia, com conclusão prevista para 2030.

Escopo do Relatório do Mercado Global de Edge Data Center

Um edge data center é um pequeno data center localizado próximo à borda de uma rede. Ele fornece os mesmos dispositivos encontrados em data centers tradicionais, mas está contido em uma área física menor, mais próxima dos usuários finais e dos dispositivos.

O mercado de edge data center é segmentado por componente (solução, serviços), por instalação (instalação pequena e média, instalação grande), por usuário final (TI e telecomunicações, BFSI, governo, saúde, manufatura, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Solução |

| Serviços |

| Pequeno |

| Médio |

| Grande |

| Massivo |

| Mega |

| Camada 1 e 2 |

| Camada 3 |

| Camada 4 |

| TI e Telecomunicações |

| BFSI |

| Governo |

| Saúde |

| Manufatura |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Solução | ||

| Serviços | |||

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Massivo | |||

| Mega | |||

| Por Tipo de Camada | Camada 1 e 2 | ||

| Camada 3 | |||

| Camada 4 | |||

| Por Usuário Final | TI e Telecomunicações | ||

| BFSI | |||

| Governo | |||

| Saúde | |||

| Manufatura | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de edge data center?

O tamanho do mercado de edge data center está em USD 22,21 bilhões em 2026 e está projetado para atingir USD 62,18 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os Serviços estão se expandindo a um CAGR de 23,96%, à medida que as empresas recorrem a ofertas gerenciadas para compensar a escassez de talentos em operações distribuídas.

Por que os sites Mega estão ganhando força?

Os sites Mega oferecem economias de escala que reduzem os custos de resfriamento e energia em até 25%, ao mesmo tempo em que permanecem suficientemente próximos dos usuários para uma latência inferior a 10 ms.

Qual região adicionará mais capacidade até 2031?

A Ásia-Pacífico, apoiada pela "Nova Infraestrutura" da China e pelos programas Digital India da Índia, está prevista para crescer a um CAGR de 24,2%, superando todas as outras regiões.

Página atualizada pela última vez em: