Tamanho e Participação do Mercado de Computação de Borda Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.10% CAGR |

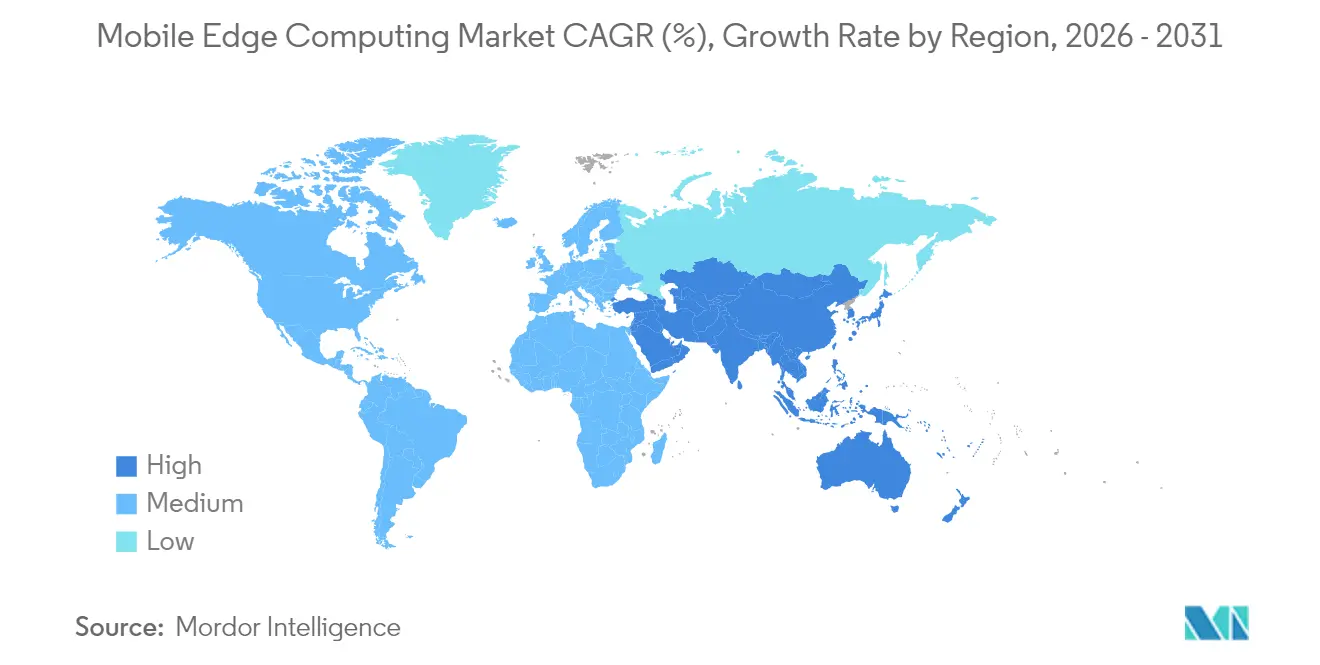

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação de Borda Móvel por Mordor Intelligence

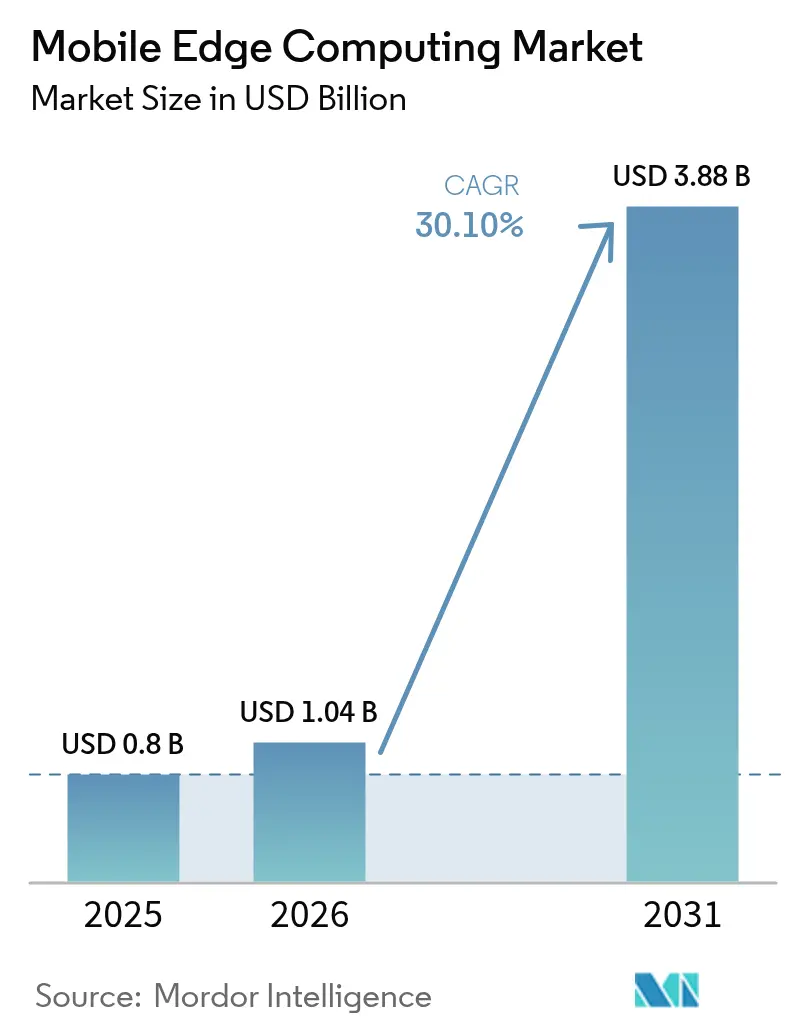

O tamanho do mercado de computação de borda móvel foi avaliado em USD 0,80 bilhão em 2025 e estima-se que cresça de USD 1,04 bilhão em 2026 para atingir USD 3,88 bilhões até 2031, a um CAGR de 30,10% durante o período de previsão (2026-2031). A crescente demanda por serviços de baixa latência, a maturação das redes 5G autônomas (SA) e a necessidade de processar volumes de dados cada vez maiores mais próximos dos usuários finais estão acelerando a adoção. O hardware continua a ancorar os gastos, mas o rápido progresso em infraestrutura definida por software, orquestração de contêineres e inferência de IA está deslocando o equilíbrio em direção a fluxos de receita centrados em serviços. Operadoras de telecomunicações, hiperescaladores e startups especializadas veem cada vez mais as capacidades de borda como um diferencial central que sustenta conectividade premium, novos serviços empresariais e implantação de IA com boa relação custo-benefício. O interesse regulatório em soberania de dados, aliado aos esforços de padronização liderados pelo Instituto Europeu de Normas de Telecomunicações (ETSI), está influenciando ainda mais a arquitetura de mercado e as estratégias dos fornecedores. A convergência entre os domínios de conectividade, nuvem e IA está remodelando os limites competitivos, compelindo os participantes a buscar parcerias entre domínios e soluções específicas para verticais.

Principais Conclusões do Relatório

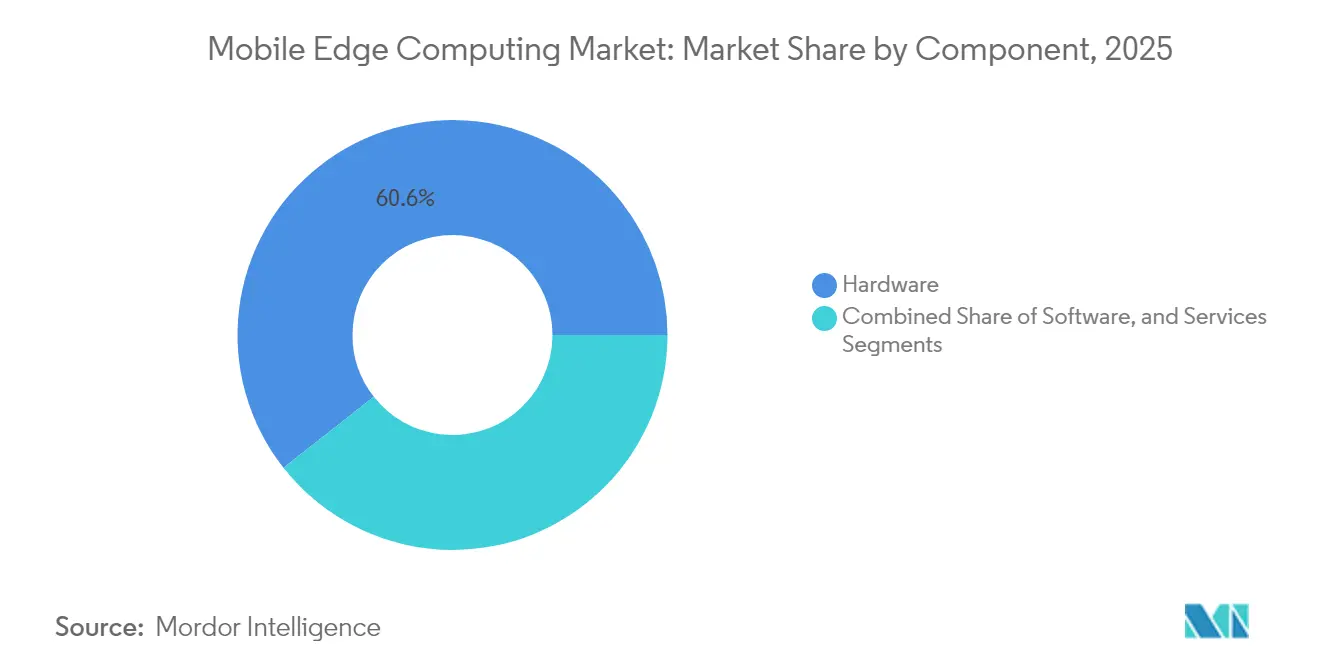

- Por componente, o hardware liderou com 60,60% de participação na receita em 2025, enquanto o software deve expandir a um CAGR de 36,2% até 2031.

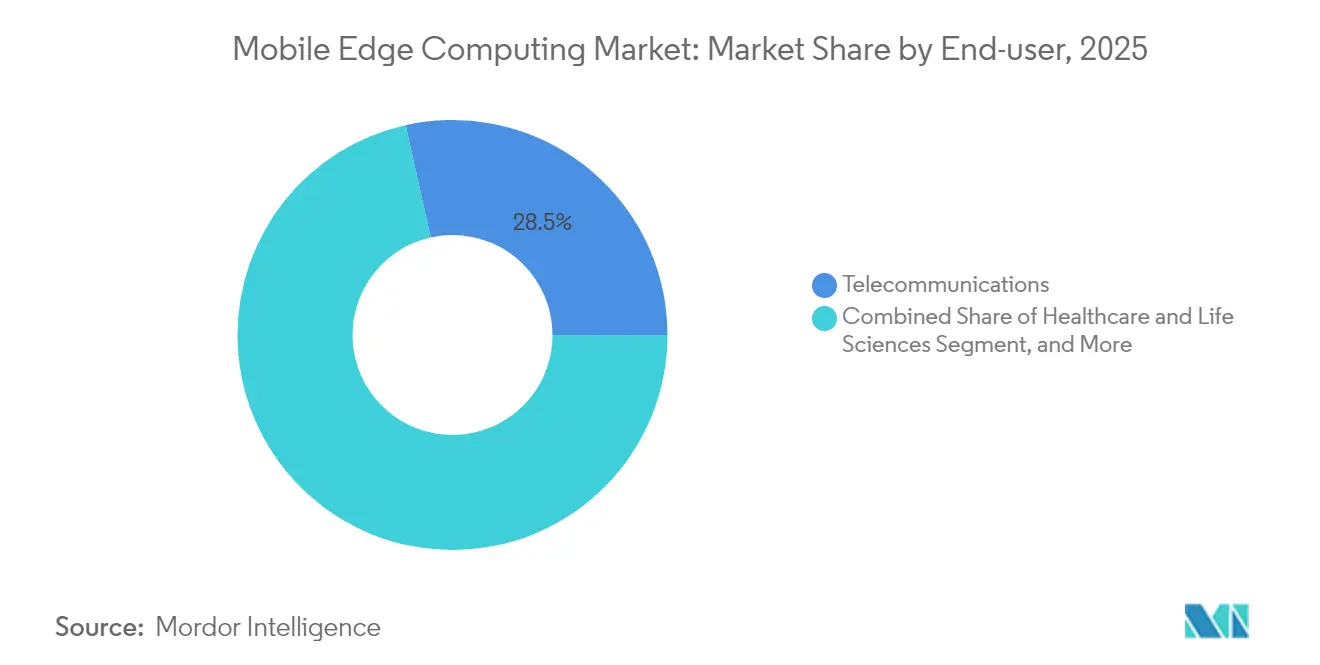

- Por usuário final, as telecomunicações responderam por 28,50% da participação no mercado de computação de borda móvel em 2025; saúde e ciências da vida devem crescer à taxa mais rápida, com um CAGR de 40,6%, de 2026 a 2031.

- Por geografia, a América do Norte respondeu por 40,80% do mercado de computação de borda móvel em 2025; a Ásia-Pacífico está posicionada para crescer a um CAGR de 35,4% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Computação de Borda Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicativos de consumo críticos em latência (jogos de AR/VR, transmissão ao vivo) ganhando força na Ásia | + 7.80% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Implantações rápidas de 5G autônomo desbloqueando a monetização de MEC na América do Norte | + 6.30% | América do Norte, Europa | Curto prazo (≤2 anos) |

| Adoção de Open RAN desagregado pelas operadoras de telecomunicações impulsionando a demanda por borda local na Europa | +4.70% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Mandatos de Redes com Sensibilidade ao Tempo Industrial (IEC/IEEE 60802) em polos de manufatura | +3.80% | Europa, América do Norte, Leste Asiático | Médio prazo (2-4 anos) |

| Megaprojetos governamentais de cidades inteligentes (NEOM, Arábia Saudita) incorporando MEC | +3.10% | Oriente Médio, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Inferência de IA na borda reduzindo custos de saída de nuvem para hiperescaladores | +2.50% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aplicativos de consumo críticos em latência (jogos de AR/VR, transmissão ao vivo) ganhando força na Ásia

Os jogos de AR/VR e a transmissão ao vivo continuam a remodelar o design de redes ao exigir latência de ida e volta inferior a 20 milissegundos. Os testes da Ericsson demonstram que realocar servidores de jogos para nós de borda pode reduzir a latência de transporte em 75%, permitindo uma jogabilidade fluida e sustentada sob condições de rádio variáveis. [1]Ericsson, "Jogos em nuvem via 5G SA," ericsson.comAs operadoras de telecomunicações na Coreia do Sul, onde a receita de jogos móveis superou USD 5,6 bilhões em 2024, já implantaram clusters de computação de borda de acesso múltiplo próximos a zonas urbanas densas, habilitando níveis de assinatura premium para títulos sensíveis à latência. Os provedores de conteúdo se beneficiam de maior retenção e receita por usuário, enquanto as operadoras monetizam a qualidade diferenciada da experiência. Padrões semelhantes estão emergindo no Japão, na China e em mercados selecionados dos EUA à medida que a cobertura 5G SA se expande e a adoção de dispositivos cresce.

Implantações rápidas de 5G autônomo desbloqueando a monetização de MEC na América do Norte

Quarenta e nove operadoras em 29 países haviam lançado o 5G SA até meados de 2024, mas as operadoras norte-americanas lideram em cobertura nacional. A implantação em escala total de SA da T-Mobile permite o fatiamento de rede determinístico alinhado com cargas de trabalho de borda e sustenta novos acordos de nível de serviço para aplicações empresariais. A Verizon visa latência de borda inferior a 10 milissegundos para habilitar RV, mobilidade autônoma e análises em tempo real. As oportunidades de receita derivam da exposição de APIs de rede no modelo de pagamento por uso, incluindo qualidade sob demanda e computação baseada em localização. A colaboração com hiperescaladores acelera a integração de aplicações e reduz o tempo de lançamento no mercado para desenvolvedores.

Adoção de Open RAN desagregado pelas operadoras de telecomunicações impulsionando a demanda por borda local na Europa

O piloto da Vodafone na Itália demonstra como o software de banda base em contêineres executado no servidor XR8000 da Dell permite que o processamento de banda base e as cargas de trabalho de borda compartilhem a mesma plataforma robusta. O governo do Reino Unido tem como meta que 35% do tráfego nacional passe por redes abertas até 2035, estimulando a diversidade de fornecedores e a computação localizada. A dependência do Open RAN em hardware padronizado desloca as funções de computação de data centers centralizados para locais próximos ou nas unidades de rádio, criando nova demanda por servidores de borda compactos e software de orquestração.

Mandatos de Redes com Sensibilidade ao Tempo Industrial (IEC/IEEE 60802) em polos de manufatura

Os fabricantes que buscam Ethernet determinística dependem de gateways de borda para fornecer jitter inferior a um milissegundo e tempo sincronizado entre dispositivos. A Phoenix Contact demonstrou o agendamento determinístico de tráfego por meio de switches de borda com Redes com Sensibilidade ao Tempo que priorizam pacotes de missão crítica enquanto suportam tráfego de TI simultâneo. Os gastos globais com Redes com Sensibilidade ao Tempo devem atingir USD 1,7 bilhão até 2028, e as plataformas de borda capazes de hospedar modelos de inspeção de qualidade orientados por IA em tempo real estão se tornando obrigatórias em plantas automotivas, eletrônicas e farmacêuticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ausência de estrutura de segurança e confiança globalmente harmonizada para borda de acesso múltiplo | -4.70% | Global | Médio prazo (2-4 anos) |

| Escassez de hardware de microdatacenters robustificados em climas tropicais e desérticos | -3.10% | Oriente Médio, Sudeste Asiático, América Latina | Curto prazo (≤2 anos) |

| Alto Custo Total de Propriedade das plataformas de orquestração de borda para operadoras móveis de Nível 2/3 | -2.50% | Global (mercados emergentes) | Médio prazo (2-4 anos) |

| Escassez de talentos em DevOps especializados em MEC atrasando conversões de prova de conceito para produção | -1.60% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Ausência de estrutura de segurança e confiança globalmente harmonizada para borda de acesso múltiplo

A infraestrutura de borda amplia a superfície de ataque porque cargas de trabalho, dados e orquestração abrangem milhares de nós sem supervisão. Estudos acadêmicos mostram um aumento nos ataques de DDoS e movimentação lateral visando conteúdo em cache e APIs de orquestração. Setores regulamentados hesitam em migrar cargas de trabalho sensíveis até que modelos de referência de confiança zero, suporte a enclaves seguros e padrões de identidade federada amadureçam. Os grupos de trabalho de MEC do ETSI estão elaborando especificações de confiança entre domínios, mas o consenso pleno ainda está a anos de distância, prolongando os ciclos de integração e aumentando os custos de conformidade para implantações multinacionais.

Escassez de hardware de microdatacenters robustificados em climas extremos

Temperaturas ambiente acima de 45 °C, poeira no ar e umidade salina diminuem a vida útil dos equipamentos e forçam as operadoras a reduzir o desempenho. O Plano de Adaptação Climática do Departamento de Defesa dos EUA exige atualizações de resiliência para computação de borda usada em operações de campo. Em contextos comerciais, o resfriamento líquido eficiente em termos de energia e os projetos de chassis selados apresentam um prêmio de custo de 20 a 30%, dificultando o retorno sobre o investimento para projetos na Península Arábica e no Sudeste Asiático equatorial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Software Supera o Crescimento do Hardware

Em 2025, o segmento de hardware respondeu por 60,60% da receita do mercado de computação de borda móvel, ancorado por investimentos em servidores, gabinetes robustificados e placas de interface de rede especializadas. No entanto, o software deve crescer a um CAGR de 36,2% entre 2026 e 2031, superando significativamente a taxa de crescimento geral do mercado de computação de borda móvel, à medida que a orquestração, os pipelines de CI/CD e os frameworks de IA habilitam modelos de implantação flexíveis. Os conjuntos de orquestração de borda agora combinam malhas de serviço com mecanismos de política que traduzem fatias de rede em reservas de computação e armazenamento, permitindo que as operadoras lancem novos serviços em horas em vez de meses.

Até 2025, as funções definidas por software incorporarão agendadores de recursos orientados por IA, manutenção preditiva e provisionamento sem intervenção humana. A adoção do WebAssembly pela Akamai, em conjunto com a Fermyon, exemplifica uma execução mais leve que reduz a latência de inicialização a frio para menos de 10 milissegundos, um pré-requisito para cargas de trabalho interativas. Consequentemente, os hiperescaladores e as operadoras de telecomunicações estão deslocando seus orçamentos de P&D para software de plataforma, mesmo continuando a atualizar o hardware de borda a cada quatro ou cinco anos. Os serviços, consultoria, integração e operações gerenciadas estão se equiparando à medida que as empresas terceirizam a complexidade. A demanda por projetos de referência de múltiplos fornecedores é particularmente alta entre clientes de saúde e manufatura que operam infraestruturas de borda híbridas privadas/públicas.

Por Usuário Final: Saúde Lidera a Trajetória de Crescimento

As telecomunicações mantiveram 28,50% da receita de 2025 porque as operadoras aproveitam a infraestrutura de rede existente para hospedar computação de borda. No entanto, espera-se que o setor de saúde e ciências da vida registre um CAGR de 40,6% até 2031, refletindo a crescente demanda do setor por diagnósticos em tempo real, vídeo de sala de cirurgia e monitoramento de pacientes em ambientes com largura de banda limitada. Os provedores utilizam IA de borda para anonimizar dados no local antes de compartilhá-los com nuvens de pesquisa, facilitando a conformidade com as regras de privacidade do paciente.

As instituições financeiras implantam nós de borda próximos a locais de negociação para reduzir microssegundos na execução de ordens, enquanto os varejistas adotam mecanismos de recomendação localizados que aumentaram o tamanho dos carrinhos em 25% em lojas piloto. Os fabricantes integram algoritmos de manutenção preditiva no chão de fábrica, beneficiando-se de backbones determinísticos de Redes com Sensibilidade ao Tempo. As operadoras de energia contam com análises de borda de baixa latência para balanceamento de rede e detecção de vazamentos em ativos distribuídos. Os adotantes emergentes incluem agências de transporte que estão integrando trocas de dados V2X (veículo para tudo) habilitadas por borda para melhorar o fluxo de tráfego e a segurança.

Análise Geográfica

A América do Norte gerou 40,80% da receita do mercado de computação de borda móvel em 2025, alavancada pela conectividade 5G SA em todo o país, densas redes de fibra óptica e forte presença de hiperescaladores. As Zonas de Comprimento de Onda da AWS e as Zonas de Borda do Microsoft Azure foram implantadas em mais de 40 áreas metropolitanas, oferecendo aos desenvolvedores latência de ida e volta inferior a 20 milissegundos para aplicativos de consumo e industriais. O escrutínio regulatório da concentração em nuvem leva as operadoras a diversificar fornecedores, estimulando empreendimentos colaborativos com empresas de infraestrutura e fornecedores de semicondutores.

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido, a um CAGR de 35,4% durante 2026-2031, impulsionada por investimentos de vários bilhões de dólares em cidades inteligentes, robustas bases de manufatura e os maiores gastos com jogos móveis do mundo. Os testes da China Mobile com a Huawei ilustram implantações de borda em escala nacional que suportam manutenção assistida por AR em ferrovias de alta velocidade. As operadoras de telecomunicações do Japão fazem parceria com editoras de consoles para transmitir títulos AAA sem downloads, enquanto a Jio da Índia integra MEC para reduzir o congestionamento de backhaul enquanto expande a cobertura rural.

A Europa enfatiza aplicações industriais, privacidade e localização de dados. Os padrões de MEC do ETSI garantem a portabilidade de serviços transfronteiriços, e o compromisso da Vodafone de implantar Open RAN em 30% dos mastros até 2030 ressalta o foco da região na resiliência da cadeia de suprimentos. O Oriente Médio avança em gigaprojetos como o NEOM que incorporam infraestrutura de borda cognitiva, enquanto a África e a América do Sul adotam MEC para aliviar a latência para e-learning, telemedicina e operações de mineração em zonas remotas.

Cenário Competitivo

O mercado de computação de borda móvel apresenta grupos convergentes de fornecedores de equipamentos de rede (Nokia, Ericsson, Huawei), hiperescaladores de nuvem (AWS, Microsoft, Google), empresas de semicondutores (NVIDIA, Intel) e inovadores com foco em software (Akamai, Fermyon). As alianças estratégicas se intensificaram; o pacto de 10 anos da Vodafone com a Microsoft une a pilha de IA do Azure com sites de borda de nível de operadora em toda a Europa, África e região Ásia-Pacífico. [3]Microsoft, "Parceria estratégica Vodafone-Microsoft," microsoft.com

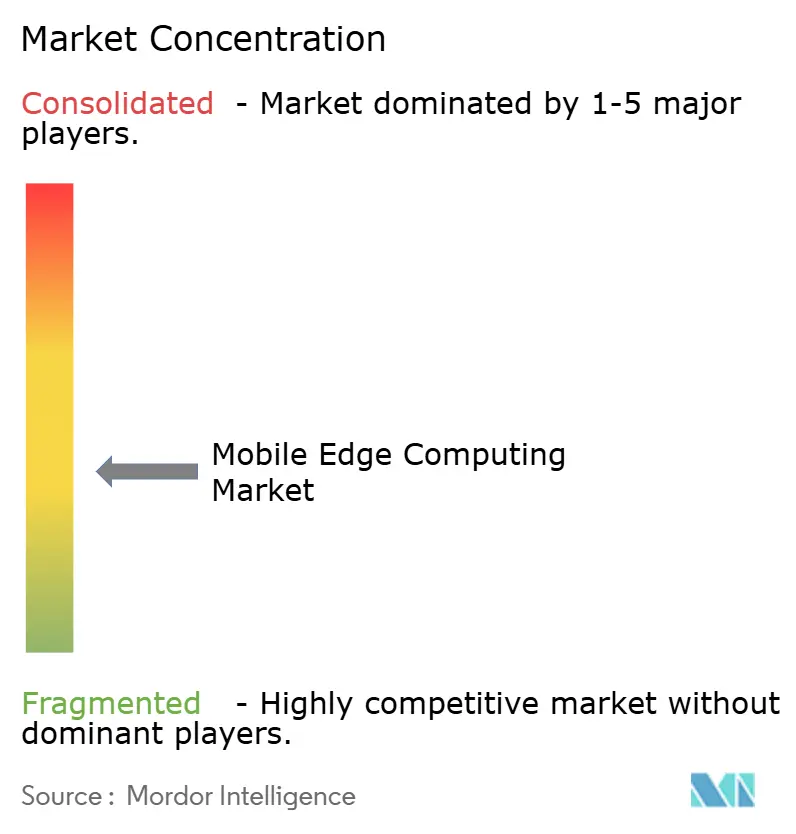

A diferenciação de produtos gira em torno da portabilidade de cargas de trabalho, aceleração de IA e conformidade específica do setor. Os fornecedores de equipamentos aproveitam a expertise em rádio para agrupar MEC com Open RAN, prometendo integração amigável para operadoras. Os hiperescaladores atraem desenvolvedores por meio de ferramentas de DevOps familiares, enquanto as startups nativas de borda apostam em runtimes sem servidor ultraleves que reduzem o custo por função. A participação combinada na receita dos cinco principais fornecedores atingiu aproximadamente 58% em 2024, refletindo concentração moderada, mas deixando espaço para provedores especializados que resolvem desafios de nicho em latência, segurança ou robustificação. O interesse de capital privado continua a impulsionar a consolidação entre operadores regionais de data centers, indicando um caminho em direção a uma agregação mais estreita.

Líderes do Setor de Computação de Borda Móvel

Nokia Corporation

Telefonaktiebolaget LM Ericsson

AT&T Inc

Huawei Technologies Co. Ltd

Verizon Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NXP Semiconductors adquiriu a Kinara por USD 307 milhões para fortalecer os portfólios de IA de borda nos domínios industrial e automotivo

- Abril de 2025: A Advantech apresentou sua estratégia "Computação de Borda e WISE-Edge em Ação", codesenvolvendo plataformas de alto desempenho com a Intel e a NVIDIA para acelerar a transformação digital na manufatura inteligente e na saúde

- Março de 2025: A AWS introduziu um servidor Outposts baseado em chips Graviton3 Arm, alegando redução de 50 a 70% no consumo de energia para funções de RAN em nuvem e MEC

- Março de 2025: A Akamai e a Fermyon fizeram parceria para fornecer serviços sem servidor e de IA baseados em WebAssembly com inicializações a frio abaixo de um milissegundo na nuvem distribuída da Akamai

Escopo do Relatório do Mercado Global de Computação de Borda Móvel

A computação de borda móvel (MEC) está evoluindo com serviços e recursos de nuvem integrados mais próximos da proximidade do usuário, aproveitando os recursos disponíveis nas redes de borda. A plataforma MEC visa permitir que os bilhões de dispositivos móveis conectados executem aplicações de computação intensiva em tempo real diretamente na borda da rede. Ela permite que aplicações de software acessem conteúdo local, acessando assim informações em tempo real sobre as condições da rede de acesso local.

O Mercado de Computação de Borda Móvel é segmentado por Componente (Hardware e Software), Usuário Final (Setor Financeiro e Bancário, Varejo, Saúde e Ciências da Vida, Industrial, Energia e Utilidades e Telecomunicações) e Geografia. O relatório oferece previsões de mercado e tamanho em valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Serviços Bancários e Financeiros |

| Varejo |

| Saúde e Ciências da Vida |

| Manufatura Industrial |

| Energia e Utilidades |

| Telecomunicações |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Usuário Final | Serviços Bancários e Financeiros | ||

| Varejo | |||

| Saúde e Ciências da Vida | |||

| Manufatura Industrial | |||

| Energia e Utilidades | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Computação de Borda Móvel?

Espera-se que o tamanho do Mercado de Computação de Borda Móvel atinja USD 1,04 bilhão em 2026 e cresça a um CAGR de 30,10% para atingir USD 3,88 bilhões até 2031.

Qual é o tamanho atual do Mercado de Computação de Borda Móvel?

Em 2026, espera-se que o tamanho do Mercado de Computação de Borda Móvel atinja USD 1,04 bilhão.

O que está impulsionando o rápido crescimento do mercado de computação de borda móvel?

Aplicativos de consumo de baixa latência, implantações nacionais de 5G autônomo, Redes com Sensibilidade ao Tempo industrial e economias de custo de inferência de IA impulsionam coletivamente o mercado em direção a um CAGR de 30,10% até 2031.

Qual segmento de componente está crescendo mais rapidamente?

O software deve expandir a um CAGR de 36,2% à medida que as plataformas de orquestração, malhas de serviço e frameworks de IA se tornam essenciais para implantações de borda em larga escala.

Por que a saúde é o usuário final de crescimento mais rápido?

A computação de borda permite diagnósticos em tempo real, análise de vídeo e conformidade com a privacidade de dados em hospitais e clínicas remotas, suportando um CAGR de 40,6% para aplicações de saúde.

Como o 5G autônomo influencia a adoção de borda?

O 5G SA introduz fatiamento de rede e latência ultrabaixa, permitindo que as operadoras monetizem serviços diferenciados executados em nós de borda posicionados próximos aos usuários.

Quais são os principais desafios que limitam a adoção?

A falta de padrões de segurança unificados, a escassez de hardware robustificado para climas extremos, os altos custos das plataformas de orquestração para operadoras menores e a escassez de talentos em DevOps especializados em MEC dificultam uma implantação mais ampla.

Quem são os principais fornecedores do mercado?

Ericsson, Nokia, Huawei, AWS, Microsoft e Google capturaram conjuntamente cerca de 58% da receita de 2024, refletindo concentração moderada com convergência contínua entre participantes de telecomunicações, nuvem e semicondutores.

Página atualizada pela última vez em: