Tamanho e Participação do Mercado de Processadores Neurais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

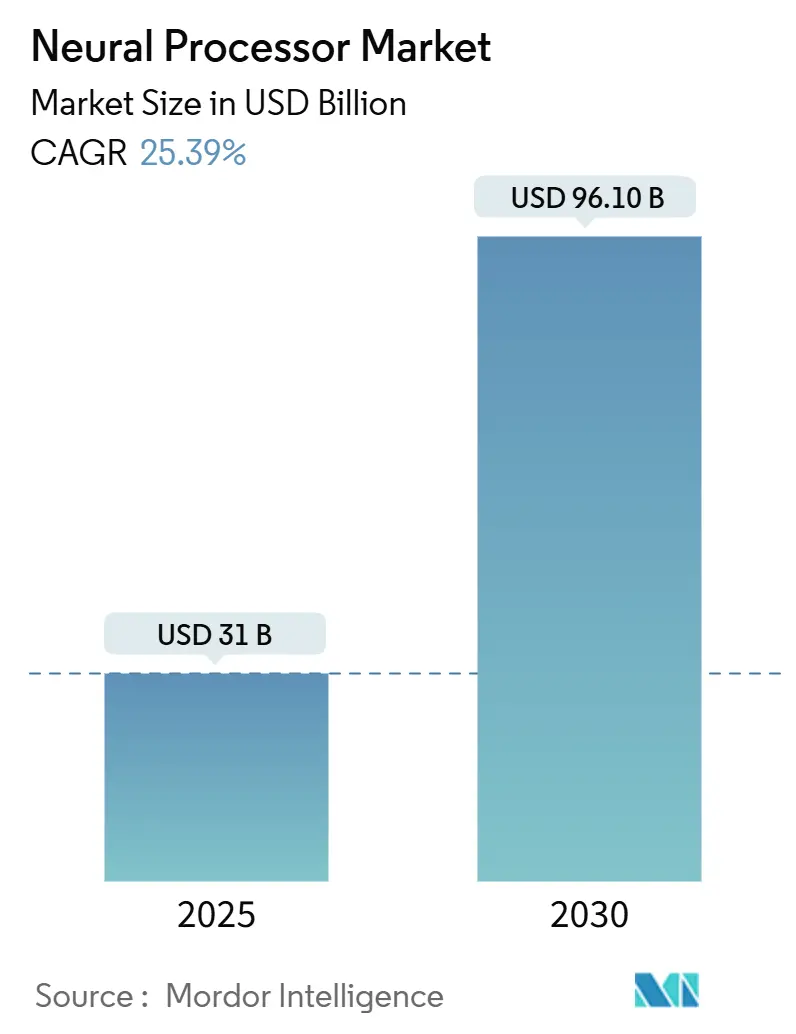

| Tamanho do Mercado (2025) | 31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 96.10 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 25.39% CAGR |

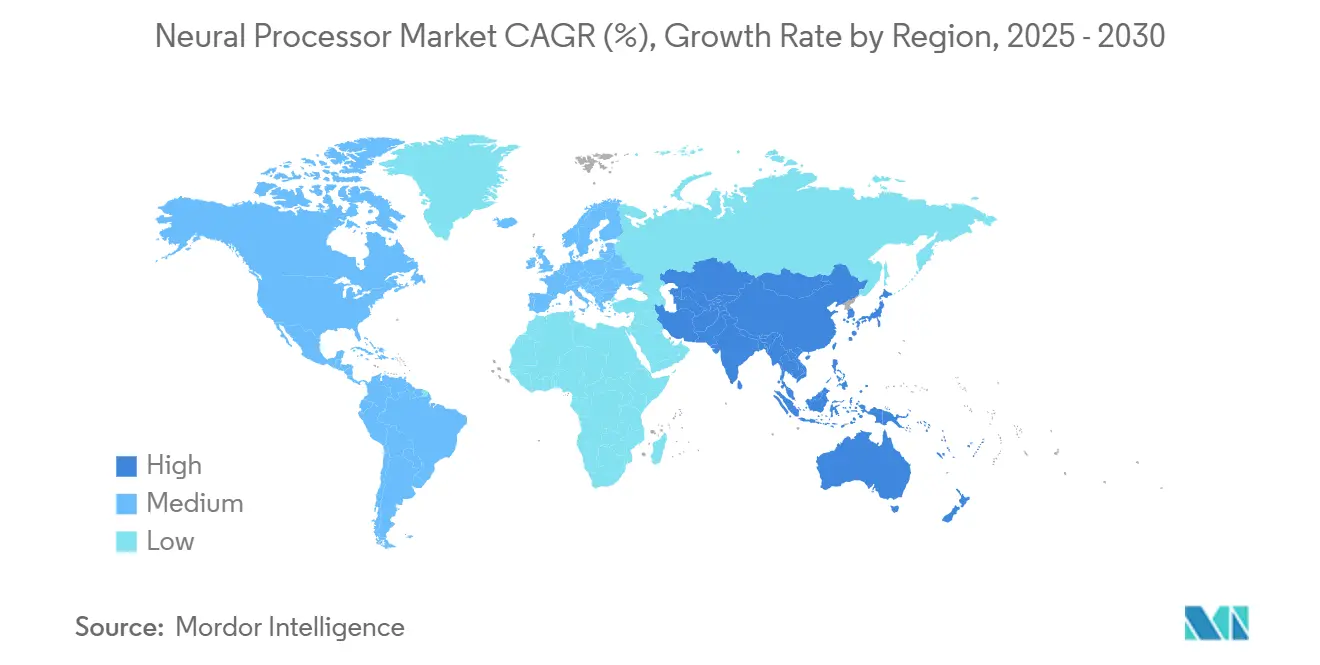

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores Neurais por Mordor Intelligence

O mercado global de processadores neurais está projetado para crescer significativamente, com sua avaliação prevista para aumentar de USD 31 bilhões em 2025 para USD 96,1 bilhões até 2030. Esse crescimento corresponde a uma taxa de crescimento anual composta (CAGR) de 25,39%, refletindo a crescente importância do hardware de IA especializado na computação. Um fator importante que impulsiona esse crescimento é a demanda crescente de data centers de hiperescala, que utilizam processadores neurais de alto desempenho para gerenciar com eficiência cargas de trabalho de inferência de IA, particularmente para grandes conjuntos de dados e aplicações em tempo real. Além disso, governos nacionais e alianças regionais estão implementando iniciativas soberanas de chips com o objetivo de reduzir a dependência de cadeias de suprimentos de semicondutores estrangeiros e fomentar a inovação doméstica. Essas iniciativas estão incentivando investimentos no design e fabricação de processadores neurais, particularmente em regiões focadas em alcançar autonomia estratégica em IA e infraestrutura digital.

Principais Conclusões do Relatório

- Por tipo de produto, as NPUs de borda capturaram 29,4% do tamanho do mercado de processadores neurais em termos de crescimento incremental e estão avançando ao CAGR mais rápido de 29,4% até 2030, enquanto as NPUs de data center mantiveram 51,6% de participação no mercado de processadores neurais em 2024.

- Por arquitetura, espera-se que as GPUs sustentem uma dominância de receita de 41,7% do mercado de processadores neurais em 2024; no entanto, os processadores neurais baseados em ASIC devem superá-las com um CAGR de 26,7% até 2030.

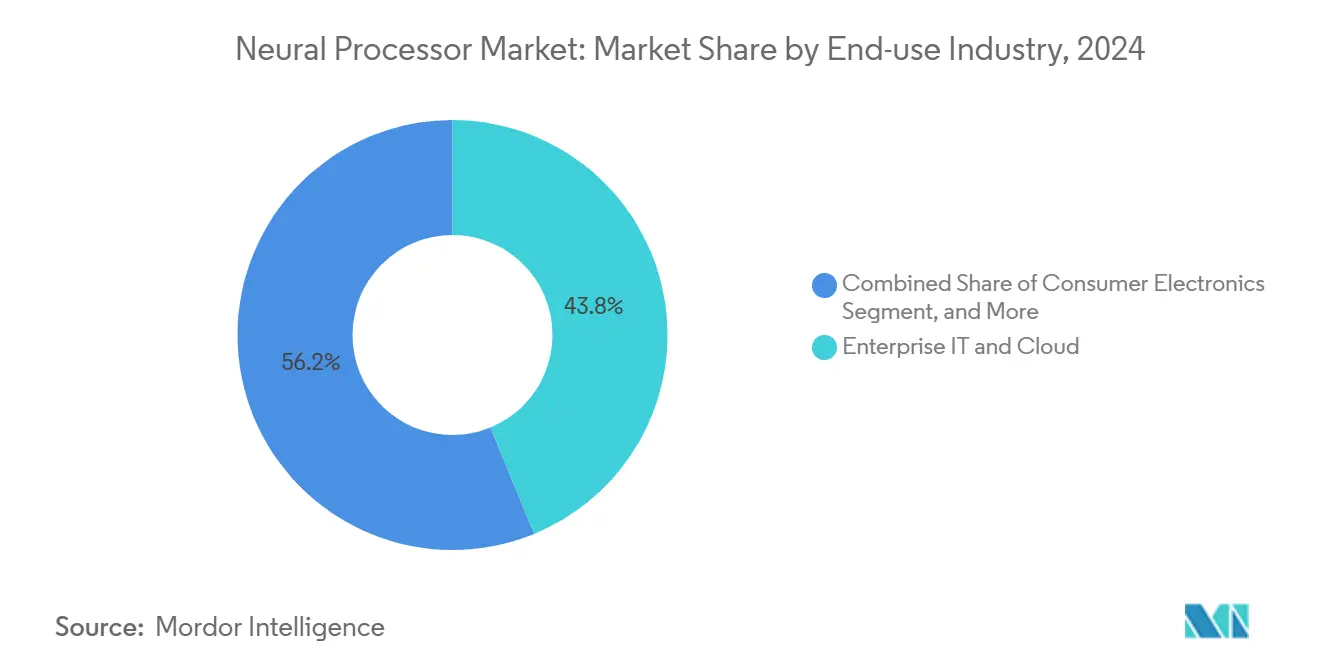

- Por setor de uso final, TI empresarial e nuvem responderam por 43,8% da receita do mercado de processadores neurais em 2024 e devem se expandir a um CAGR de 28,1%, impulsionados por investimentos de hiperescaladores.

- Por modo de implantação, o segmento de nuvem comandou uma participação de 58,7% do mercado de processadores neurais em 2024, enquanto as implantações em borda e locais estão projetadas para crescer a um CAGR de 27,8% até 2030.

- Por geografia, a região Ásia-Pacífico está prevista para liderar o crescimento a um CAGR de 30,07% devido a iniciativas de semicondutores apoiadas pelo Estado, apesar da receita de 36,7% da América do Norte no mercado de processadores neurais em 2024.

Tendências e Perspectivas do Mercado Global de Processadores Neurais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Cargas de Trabalho de IA Aceleradas em Data Centers | +6.2% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de IA de Borda em Dispositivos de Consumo | +5.8% | Ásia-Pacífico, Global | Curto prazo (≤ 2 anos) |

| ADAS Automotivo e Direção Autônoma | +4.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda Crescente por IA com Eficiência Energética | +3.9% | União Europeia, Califórnia | Médio prazo (2-4 anos) |

| Otimização de Frameworks de IA de Código Aberto | +2.7% | Centros globais de desenvolvedores | Curto prazo (≤ 2 anos) |

| Autossuficiência Nacional em Semicondutores | +2.8% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cargas de Trabalho de IA Aceleradas em Data Centers

Os operadores de data centers estão substituindo GPUs de uso geral por NPUs ajustadas para tarefas específicas que reduzem em 40-60% o custo total de propriedade para inferência de modelos de linguagem de grande escala, conforme ilustrado pelas implantações do Amazon Inferentia e do Google TPU.[1]Equipe AWS, "Benchmarks de Desempenho do Amazon Inferentia," Amazon Web Services, aws.amazon.com Os processadores neurais baseados em ASIC agora são fornecidos em volume para latência determinística e menores custos de watt-hora, particularmente para serviços de IA conversacional e geração de imagens. A digitalização da era pandêmica expôs gargalos na nuvem, justificando ainda mais as estratégias de silício interno entre os hiperescaladores. As cargas de trabalho de inferência contínua substituem as demandas de treinamento esporádico, mantendo alta utilização e reduzindo os períodos de retorno para aceleradores personalizados. A tendência estimula o mercado mais amplo de processadores neurais à medida que as empresas adotam ofertas de SaaS nativas de IA que operam em racks de servidores densos em NPUs.

Proliferação de IA de Borda em Dispositivos de Consumo

Os fabricantes de smartphones, fornecedores de PCs e fabricantes de dispositivos IoT migraram da IA experimental em dispositivo para mecanismos neurais ubíquos que aprimoram experiências em tempo real e protegem a privacidade do usuário. O Apple Neural Engine, o Qualcomm AI Engine e o silício Google Tensor demonstram que até mesmo aparelhos de médio alcance agora incorporam NPUs capazes de 15+ TOPS com envelopes abaixo de 2W.[2]Engenheiros Qualcomm, "Visão Geral da Tecnologia AI Engine," Qualcomm Technologies, qualcomm.com As regras de localização de dados sob o GDPR e estatutos similares exigem que cargas de trabalho de inferência sensíveis, como autenticação biométrica ou comandos de voz contextuais, sejam processadas no endpoint. Designs eficientes em termos de bateria que utilizam nós de 5 nm e 3 nm reduzem o calor enquanto preservam a bateria para o dia todo, tornando o mercado de processadores neurais parte integrante dos roteiros de eletrônicos de consumo. Esse aumento eleva as remessas unitárias de NPUs focadas em borda entre os fabricantes contratados da Ásia-Pacífico que abastecem marcas globais.

Adoção de ADAS Automotivo e Direção Autônoma

Do nível 2 de assistência ao motorista ao nível 3 de autonomia condicional, a eletrônica veicular requer aumentos exponenciais na computação de fusão de sensores. O computador FSD da Tesla integra 144 TOPS de processamento neural, enquanto o NVIDIA Drive Orin escala para 254 TOPS, ambos qualificados para graus de temperatura automotiva.[3]Grupo Tesla Autopilot, "Arquitetura do Computador Full Self-Driving," Tesla Inc., tesla.com A inferência de borda com latência abaixo de 50 ms é inegociável para a segurança, forçando os fabricantes de equipamentos originais a adotar chips especializados que cumprem a ISO 26262. À medida que a aprovação regulatória para rodovias sem mãos se expande nos EUA, na Europa e na China, o conteúdo de processadores neurais por veículo aumenta. Os fabricantes de equipamentos originais protegem o risco da cadeia de suprimentos desenvolvendo silício proprietário ou slots exclusivos de fundição, ancorando a demanda de longo horizonte no mercado de processadores neurais.

Demanda Crescente por Aceleração de IA com Eficiência Energética

As tarifas de eletricidade e as regras de relatórios de carbono elevam o desempenho por watt como a principal métrica de aquisição. A Diretiva de Eficiência Energética da União Europeia agora vincula incentivos fiscais às metas de PUE de data centers, pressionando os operadores a instalar chips que entregam mais inferências por joule.[4]Direção-Geral de Energia da Comissão Europeia, "Implementação da Diretiva de Eficiência Energética," Comissão Europeia, ec.europa.eu Designs neuromórficos e hierarquias de memória centradas em SRAM permitem ganhos superiores a 10× em relação às arquiteturas legadas em cenários de carga de trabalho esparsa. Os hiperescaladores negociam contratos de compra de energia em microrredes renováveis, mas a eficiência do silício permanece central para os modelos de custo. Os dispositivos de borda amplificam esse imperativo: wearables e drones com restrição de bateria integram NPUs com consumo de energia abaixo de 1 W, expandindo o mercado endereçável de processadores neurais para nichos de baixo consumo.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Controles de Exportação Geopolíticos em Nós Avançados | -3.8% | China, Rússia | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Design e Tape-out | -2.9% | Global | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Design Neuromórfico | -2.1% | EUA, Taiwan, Israel | Longo prazo (≥ 4 anos) |

| Fragmentação de Cadeias de Ferramentas de Software | -1.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de Exportação Geopolíticos em Nós Avançados

As regras ampliadas do BIS em 2024 agora limitam o envio de scanners EUV e IP de design para nós abaixo de 14 nm para determinados destinos, restringindo a capacidade para fábricas de NPUs de alto desempenho.[5]Departamento de Comércio dos EUA, Agência de Indústria e Segurança, "Atualizações de Controle de Exportação para Tecnologia de Semicondutores," commerce.gov Empresas chinesas redesenham em 28 nm ou apressam a implementação de construções multi-chiplet para contornar embargos, inflacionando assim os custos de lista de materiais. As pilhas de tecnologia fragmentadas reduzem a alavancagem de volume global, desacelerando a erosão dos preços. As auditorias de conformidade consomem orçamentos de pesquisa e desenvolvimento, amortecendo a velocidade da inovação arquitetural.

Altos Custos Iniciais de Design e Tape-Out

Um tape-out de processador neural em 3 nm pode ultrapassar USD 100 milhões, incluindo licenças de EDA e conjuntos de máscaras, de acordo com as tabelas de preços da TSMC. Os capitalistas de risco exigem pipelines comprovados de ganho de design antes de subscrever tais valores, empurrando as startups para nós mais antigos ou acordos de licenciamento de arquitetura. Consequentemente, apenas players com capital abundante ou hiperescaladores lançam novo silício a cada 18 meses, o que restringe a diversidade de fornecedores e modera marginalmente o crescimento do mercado de processadores neurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: NPUs de Borda Impulsionam a Inteligência Distribuída

O subsegmento de NPUs de borda adicionou o maior valor incremental em 2024 e está projetado para escalar a um CAGR de 29,4% até 2030, refletindo a demanda por IA de baixa latência em smartphones, wearables de RA e veículos inteligentes. As NPUs de data center ainda respondem por 51,6% da participação no mercado de processadores neurais devido a grandes implantações de clusters entre hiperescaladores. Ao longo do horizonte de previsão, dispositivos de borda como câmeras conectadas, assistentes de voz e robôs industriais incorporarão NPUs compactas que consomem menos de 2 W, mas entregam TOPS de dois dígitos, sustentando o impulso de remessas unitárias. Os processadores de visão permanecem um nicho notável, favorecidos por integradores de vigilância e ADAS que buscam desempenho de taxa de quadros determinístico sem sobrecarregar a CPU principal. Os sistemas-em-chip de IA agrupam CPUs, GPUs e NPUs em um único die, oferecendo SKUs otimizados em custo para fabricantes de equipamentos originais de médio porte e expandindo o mercado de processadores neurais para segmentos sensíveis ao preço.

Simultaneamente, as NPUs de data center estão evoluindo para arquiteturas centradas em memória, exemplificadas pelo Gaudi2 da Intel, que apresenta latência de salto de DRAM reduzida, e pelo MI300X da AMD, que suporta pilhas HBM3 de 192 GB. Interconexões de alta largura de banda permitem o escalonamento multi-chiplet, preservando o throughput à medida que os parâmetros do modelo crescem para a faixa de vários trilhões. A simetria borda-nuvem está emergindo; segmentos de modelos são treinados em clusters centralizados e posteriormente implantados como variantes quantizadas em NPUs de endpoint, costurando uma cadeia de valor contínua que amplifica os volumes do ciclo de vida do silício em todo o mercado de processadores neurais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Arquitetura: Otimização de ASIC Desafia a Dominância das GPUs

As GPUs geraram 41,7% da receita em 2024, graças aos ecossistemas maduros CUDA e ROCm que agilizam a portabilidade de software. No entanto, as NPUs baseadas em ASIC estão previstas para garantir uma participação notável, pois registram mais de 2× o desempenho por watt para inferência de fala e visão em uma área de silício comparável. Pedidos da Amazon, Google e Meta sinalizam confiança na eficiência de função fixa mesmo em 5 nm e abaixo. As NPUs baseadas em FPGA persistem nos setores de telecomunicações e aeroespacial, onde a reconfiguração em campo pode superar a perda de energia. Estratégias híbridas de chiplet combinam tiles de GPU de uso geral com tiles de NPU dentro de um pacote compartilhado, utilizando interposers de alta densidade para reduzir penalidades de cópia de memória.

Embora os ciclos de design de ASIC se estendam por 24 meses, os hiperescaladores aceitam o risco para evitar a escassez de GPUs e taxas de licenciamento. Suas equipes internas de software portam frameworks no nível do compilador, abstraindo idiossincrasias de hardware. Enquanto isso, as empresas de médio porte continuam a depender de GPUs para estabilidade do ecossistema, garantindo uma curva de demanda de duas vias que mantém a diversidade do mercado para processadores neurais.

Por Setor de Uso Final: TI Empresarial Lidera em Todas as Métricas

Em 2024, as cargas de trabalho de TI empresarial e nuvem contribuíram com 43,8% da receita e estão previstas para crescer a um CAGR de 28,1%, sustentadas por lançamentos de IA em SaaS em CRM, RH e cibersegurança. Os eletrônicos de consumo ficaram em segundo lugar, impulsionados por remessas de smartphones que ultrapassaram 1,3 bilhão de unidades, que quase universalmente incorporam pipelines de fotografia com IA. As remessas de ADAS automotivo crescem em conjunto com os mandatos de segurança, resultando em contratos plurianuais significativos para fornecedores de silício de Nível 1.

A adoção na área da saúde acelera à medida que os departamentos de radiologia implantam NPUs para aprimorar as velocidades de reconstrução de TC e ressonância magnética, reduzindo os tempos de atendimento de pacientes. Os cemitérios regulatórios antes desaceleravam o desenvolvimento de dispositivos médicos de IA, mas as autorizações de via rápida da FDA para diagnósticos assistidos por IA melhoraram. Os setores industriais integram NPUs para controle de processos em malha fechada, impulsionando economias de manutenção preditiva. Coletivamente, essa gama de demanda cria estabilidade de receita, protegendo o mercado de processadores neurais contra recessões em qualquer setor individual.

Por Modo de Implantação: Computação de Borda Acelera

As implantações em nuvem ainda comandam 58,7% de participação de receita porque os clusters de treinamento escalam verticalmente em data centers de hiperescala centralizados. No entanto, as instalações locais e de borda estão acelerando a um CAGR de 27,8% à medida que as empresas mitigam riscos de latência e soberania de dados. Empresas bancárias e de telecomunicações executam inferência localmente para cumprir as regras de residência, enquanto os operadores de análise de vídeo empurram a computação para câmeras inteligentes para reduzir a largura de banda de backhaul. Planos de controle de nuvem híbrida orquestram esses recursos desagregados, permitindo atualizações de modelos sem novo treinamento.

As técnicas de destilação e esparsidade de LLM agora permitem que modelos com menos de 10 bilhões de parâmetros sejam executados em NPUs de borda de 20 TOPS abaixo de 5W, abrindo novas cargas de trabalho em quiosques de varejo e robótica de campo. O impulso regulatório, como o Regulamento de IA da UE, estimula ainda mais a adoção de arquiteturas de processamento local. Esse conjunto de impulsionadores de conformidade, custo e experiência do usuário posiciona o nível de implantação distribuída como o fulcro do crescimento no mercado de processadores neurais.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 36,7% em 2024, impulsionada por expansões de clusters de hiperescaladores e robusto financiamento de capital de risco para startups de hardware de IA. Os incentivos da Lei CHIPS federal reduzem os obstáculos de capex para fábricas domésticas, ancorando futuros tape-outs em locais no Arizona e em Ohio. O Vale do Silício mantém um denso reservatório de talentos, enquanto os corredores de tecnologia automotiva no Texas e em Michigan intensificam a demanda por NPUs veiculares.

A região Ásia-Pacífico está avançando a um CAGR de 30,07%, impulsionada por subsídios soberanos de chips, a implantação do 5G e a colossal capacidade de montagem de eletrônicos de consumo. Os fundos de semicondutores financiados publicamente da China apoiam startups locais de NPUs, enquanto as fundições da Coreia do Sul aceleram a fabricação de alto volume em 3 nm. O Japão faz parceria com os EUA em embalagem avançada, acelerando a integração heterogênea fundamental para os processadores neurais de próxima geração.

A Europa equilibra regras rígidas de privacidade de dados com ambições de autonomia estratégica. Os clusters automotivos da Alemanha pilotam a direção autônoma de Nível 3 e impulsionam a demanda por NPUs com certificação de segurança funcional. A Diretiva de Eficiência Energética da UE incentiva aceleradores de IA com otimização de energia em centros de colocalização regionais. Enquanto isso, mercados emergentes na América do Sul, no Oriente Médio e na África adotam NPUs de nós maduros para automação de telecomunicações e mineração, ilustrando uma difusão em fases que amplia a base do mercado de processadores neurais.

Cenário Competitivo

Os players de primeiro nível, incluindo NVIDIA, Intel e AMD, mantêm ampla participação dos desenvolvedores por meio de CUDA, OpenVINO e ROCm. A GPU H200 da NVIDIA em 2024 aumentou o throughput de inferência em 40% em relação ao seu predecessor, reafirmando sua liderança na hospedagem de grandes modelos. A Intel anunciou USD 15 bilhões em novas fábricas nos EUA para fabricar seus aceleradores Gaudi de próxima geração, sinalizando sua intenção de integração vertical. A AMD contra-ataca com o MI300X, unindo 24 chiplets sob um tecido 3D para entregar memória recorde no pacote.

Os hiperescaladores intensificam a concorrência internalizando o silício. O TPUv5 do Google escala a inferência de transformadores; o Amazon Inferentia2 subsidia camadas de serviço de IA econômicas; a Meta apresenta aceleradores de inferência personalizados para mecanismos de classificação e recomendação. Seu sucesso pressiona os fornecedores de silício comercial em preço e agilidade de roteiro.

As startups avançam nas fronteiras arquiteturais: a Cerebras escala chips do tamanho de wafer para modelos com mais de 20 trilhões de parâmetros; os mecanismos de esparsidade em gravata-borboleta da Graphcore se destacam em cargas de trabalho irregulares; a SambaNova empacota núcleos de fluxo de dados reconfiguráveis com software pronto para uso. Parcerias de fabricação e portfólios de IP adjacentes ditam a sobrevivência. Os depósitos de patentes para computação neuromórfica e em memória atingiram o pico em 2024, prenunciando um mercado de processadores neurais mais heterogêneo até o final da década.

Líderes do Setor de Processadores Neurais

Nvidia Corporation

Intel Corporation

Cerebras Systems Inc.

Graphcore Ltd.

Qualcomm Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Intel reservou USD 15 bilhões para fábricas avançadas de processadores neurais no Arizona e em Ohio, com metas de produção para 2026.

- Setembro de 2024: A NVIDIA lançou a GPU H200 Tensor Core com HBM3e, aumentando a inferência de modelos de linguagem de grande escala em 40%.

- Agosto de 2024: A Qualcomm concluiu uma aquisição de USD 1,4 bilhão da Nuvia para impulsionar os roteiros de IA automotiva e de borda.

- Maio de 2024: A Samsung e o Google fizeram parceria em NPUs de nuvem personalizadas aproveitando os nós de fundição Samsung de 3 nm.

Escopo do Relatório Global do Mercado de Processadores Neurais

| Unidades de Processamento Neural de Borda (NPUs) |

| NPUs de Data Center |

| Co-Processadores e Aceleradores |

| Processadores de Visão |

| Sistema-em-Chip de IA (SoC) |

| NPUs Baseadas em ASIC |

| NPUs Baseadas em GPU |

| NPUs Baseadas em FPGA |

| Arquitetura Híbrida / Chiplet |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Saúde e Ciências da Vida |

| Industrial e Manufatura |

| TI Empresarial e Nuvem |

| Local / Borda |

| Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Unidades de Processamento Neural de Borda (NPUs) | ||

| NPUs de Data Center | |||

| Co-Processadores e Aceleradores | |||

| Processadores de Visão | |||

| Sistema-em-Chip de IA (SoC) | |||

| Por Arquitetura | NPUs Baseadas em ASIC | ||

| NPUs Baseadas em GPU | |||

| NPUs Baseadas em FPGA | |||

| Arquitetura Híbrida / Chiplet | |||

| Por Setor de Uso Final | Eletrônicos de Consumo | ||

| Automotivo e Transporte | |||

| Saúde e Ciências da Vida | |||

| Industrial e Manufatura | |||

| TI Empresarial e Nuvem | |||

| Por Modo de Implantação | Local / Borda | ||

| Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de processadores neurais?

O tamanho do mercado de processadores neurais deve atingir USD 96,1 bilhões até 2030, ante USD 31 bilhões em 2025.

Com que rapidez a receita está crescendo?

O mercado está se expandindo a um robusto CAGR de 25,39% até 2030, impulsionado pelo crescimento das cargas de trabalho de IA tanto nos segmentos de nuvem quanto de borda.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 30,07% devido a incentivos soberanos de chips e força na fabricação de eletrônicos.

Qual segmento de uso final domina a receita?

As aplicações de TI empresarial e nuvem lideram com 43,8% de participação de receita em 2024 e mantêm o CAGR mais forte de 28,1%.

As GPUs ainda dominam nos processadores neurais?

As GPUs detêm 41,7% de participação de receita, mas as NPUs baseadas em ASIC estão fechando a lacuna graças ao CAGR de 26,7% em ganhos de eficiência específicos para cargas de trabalho.

O que restringe um crescimento mais rápido?

Os controles de exportação em nós avançados e os altos custos de tape-out reduzem 3,8% e 2,9% do CAGR potencial, respectivamente, moderando uma expansão de outra forma mais forte.

Página atualizada pela última vez em: