Tamanho e Participação do Mercado de Edge Computing no Setor Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

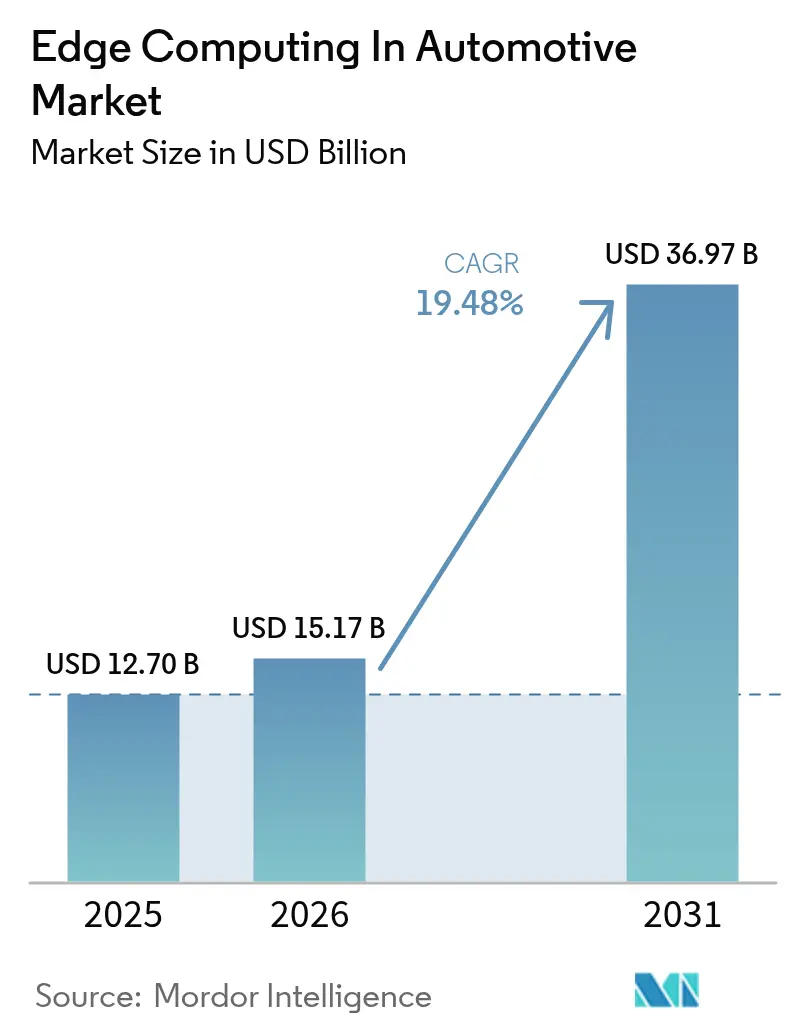

| Tamanho do Mercado (2026) | 15.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 36.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edge Computing no Setor Automotivo por Mordor Intelligence

O tamanho do mercado de edge computing no setor automotivo em 2026 é estimado em USD 15,17 bilhões, crescendo a partir do valor de 2025 de USD 12,7 bilhões com projeções para 2031 indicando USD 36,97 bilhões, crescendo a um CAGR de 19,48% no período de 2026-2031. O crescimento provém do crescente volume de dados gerados pelos veículos, da expansão das redes 5G de baixa latência e das regulamentações de segurança que tornam o processamento Vehicle-to-Everything em tempo real indispensável. As montadoras redesenham os veículos em torno do software em vez da mecânica, o que transfere o processamento das nuvens remotas para nós distribuídos embarcados nos veículos e nas margens das vias. O hardware mantém a liderança em receita porque o silício de finalidade específica deve atender aos rigorosos requisitos automotivos, porém os serviços se expandem mais rapidamente à medida que os fabricantes terceirizam a integração e o suporte ao ciclo de vida. A demanda regional se concentra na Ásia-Pacífico, onde a adoção de veículos elétricos, os incentivos governamentais e os investimentos em cidades inteligentes convergem para remodelar a economia de implantação.[1]Deutsche Telekom, "Projeto Car2MEC Alcança Baixa Latência para V2X," telekom.com

Principais Conclusões do Relatório

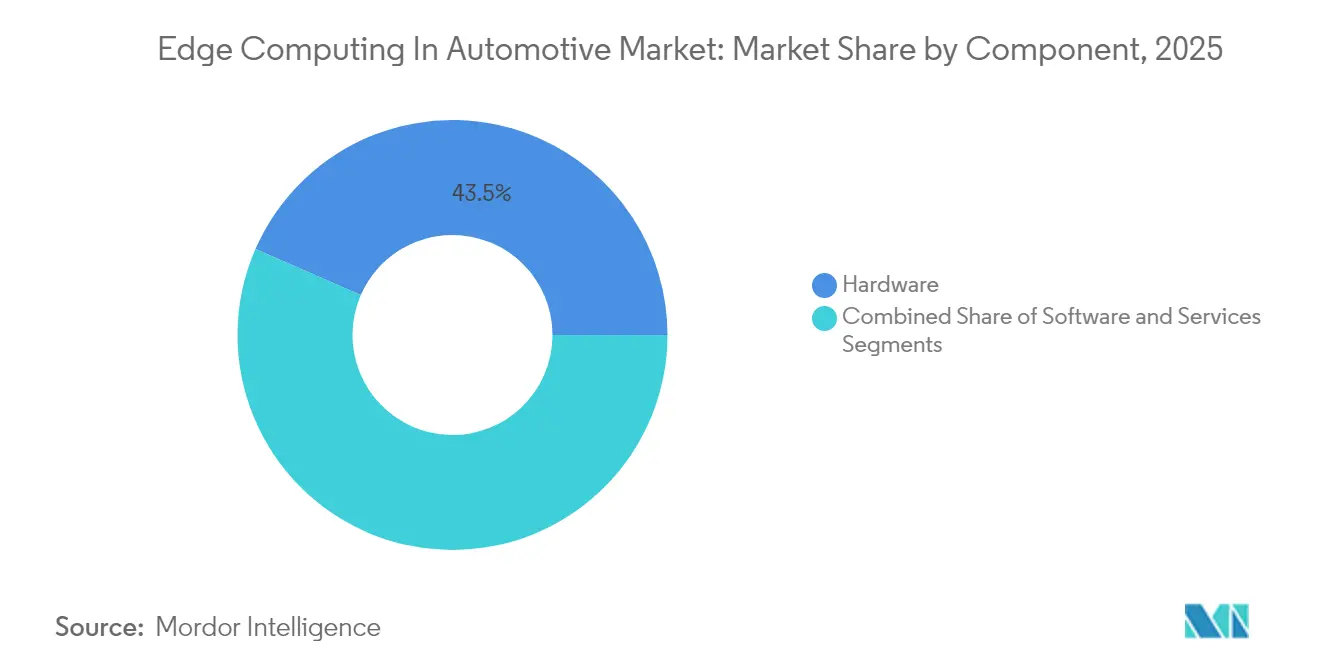

- Por componente, o hardware liderou com 43,45% da participação do mercado de edge computing no setor automotivo em 2025, enquanto os serviços estão no caminho de um CAGR de 24,89% até 2031.

- Por modelo de implantação, o edge embarcado no veículo deteve 46,02% da participação do mercado de edge computing no setor automotivo em 2025; o edge de infraestrutura está projetado para crescer a um CAGR de 21,55% até 2031.

- Por tipo de veículo, os automóveis de passeio responderam por 50,55% da participação do mercado de edge computing no setor automotivo em 2025; os veículos comerciais pesados estão posicionados para um CAGR de 22,05% entre 2026 e 2031.

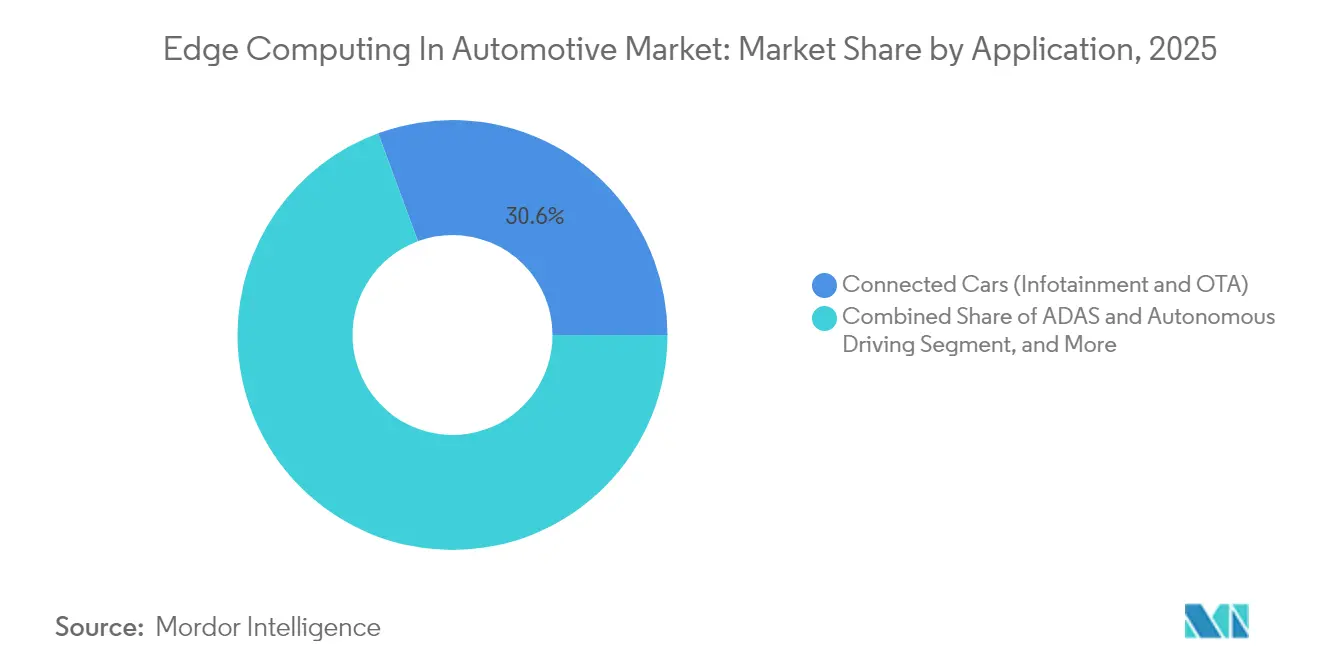

- Por aplicação, os recursos de carros conectados retiveram 30,62% da participação do mercado de edge computing no setor automotivo em 2025; as cargas de trabalho de direção autônoma acelerarão a um CAGR de 25,74% até 2031.

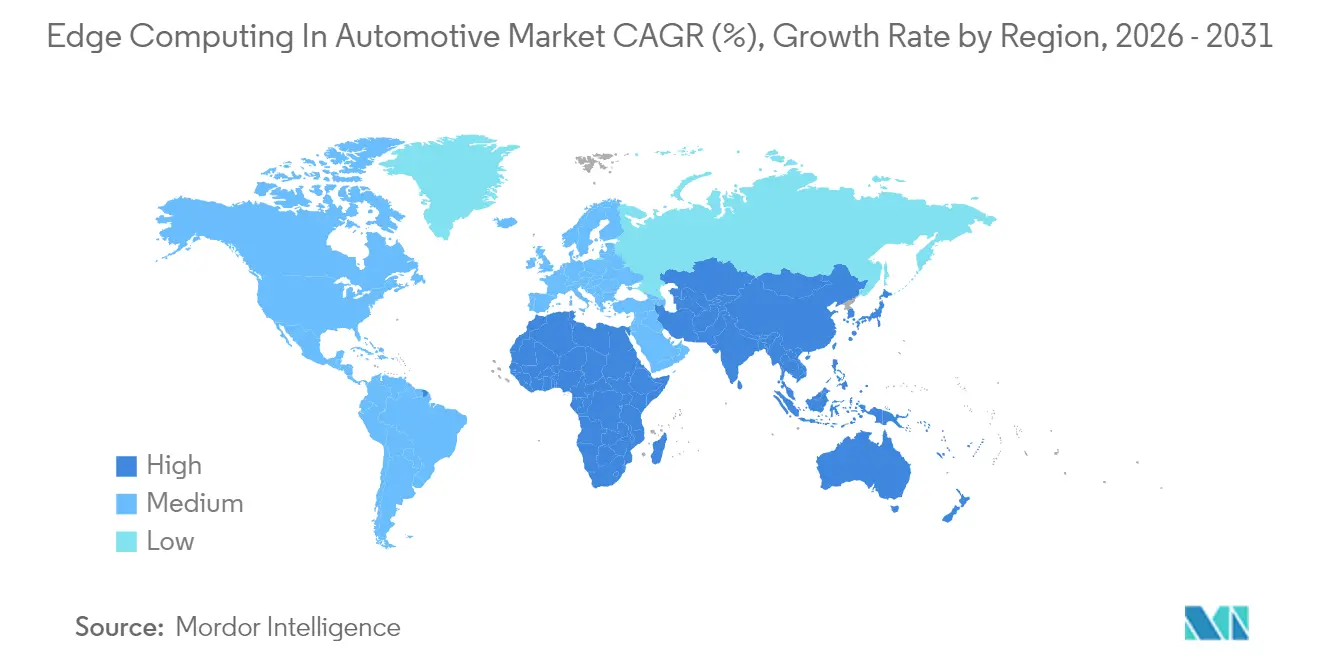

- Por geografia, a América do Norte liderou com 34,95% da participação do mercado de edge computing no setor automotivo em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 24,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Edge Computing no Setor Automotivo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de sensores veiculares e implantação de redes 5G | +4.20% | Global, com ganhos iniciais na América do Norte, UE e China | Médio prazo (2-4 anos) |

| Migração das montadoras para veículos definidos por software | +3.80% | Global, liderado pelos segmentos premium na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Suporte regulatório para mandatos de segurança V2X | +2.90% | Zonas regulatórias da América do Norte e UE, em expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento do tráfego de dados IoT por veículo | +2.10% | Global, concentrado em mercados de veículos conectados | Curto prazo (≤ 2 anos) |

| Implantação de nós de micro-edge à beira da calçada por municípios | +1.80% | Cidades inteligentes na América do Norte, UE e metrópoles selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aceleradores de IA embarcados com baixo consumo de energia reduzem o TCO | +1.60% | Mercados globais de veículos elétricos, liderados pela China e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mainstream – Proliferação de Sensores Veiculares e Implantação de Redes 5G

Os veículos modernos hospedam até 200 sensores que transmitem 25 GB de dados por hora, um volume que sobrecarrega as arquiteturas legadas. O acesso via rádio 5G agora entrega latência abaixo de 10 ms, demonstrado quando Deutsche Telekom e Nokia reduziram os atrasos V2X para menos de 30 ms nos testes Car2MEC. As montadoras, portanto, incorporam processamento local para classificar, comprimir e reagir a riscos antes de encaminhar os insights essenciais para a nuvem. O resultado é uma migração decisiva do processamento centralizado para o distribuído, o que sustenta a crescente demanda por hardware e reforça o rápido CAGR do mercado de edge computing no setor automotivo.

Mainstream – Migração das Montadoras para Veículos Definidos por Software

Os fabricantes reescrevem seus modelos de negócio em torno de atualizações de código e recursos digitais. A Robert Bosch GmbH e o braço Cariad da Volkswagen designaram 1.000 engenheiros para co-desenvolver plataformas de IA destinadas aos veículos de 2025. Os veículos sempre conectados agora exigem canais seguros de software over-the-air mais computação embarcada de alto desempenho para validar e reverter código com segurança. Esses fluxos de trabalho ampliam os reservatórios de receita de serviços e elevam o mercado de edge computing no setor automotivo como um pilar central de monetização.[2]Bosch, "Bosch e Cariad Expandem Aliança de Direção Automatizada," bosch.com

Sob o radar – Nós de Micro-edge à Beira da Calçada por Municípios

Os municípios adaptam discretamente postes de iluminação e semáforos com caixas de computação compactas. Peachtree Corners, Geórgia, investiu USD 4 milhões em unidades de beira de estrada baseadas em Qualcomm que operam na banda de segurança de 5,9 GHz e otimizam cruzamentos em tempo real. A transferência de análises pesadas para nós à beira da calçada reduz os orçamentos de hardware veicular, introduz redundância e abre fluxos de receita apoiados por publicidade para os municípios.[3]Qualcomm, "Peachtree Corners Implanta Unidades de Beira de Estrada C-V2X," qualcomm.com

Sob o radar – Aceleradores de IA Embarcados com Baixo Consumo de Energia Reduzem o TCO

Startups aperfeiçoam unidades de processamento neural que consomem pouca energia, mas igualam a taxa de transferência de inferência. A Expedera assegurou USD 20 milhões para comercializar esse tipo de propriedade intelectual, permitindo câmeras de monitoramento contínuo do motorista sem comprometer a autonomia dos veículos elétricos. O menor consumo de energia reduz os sistemas de resfriamento e os pacotes de baterias, suavizando o custo total de propriedade e atraindo frotas para o mercado de edge computing no setor automotivo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevado investimento inicial em infraestrutura (capex) | -2.80% | Global, com impacto particularmente acentuado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança e soberania de dados | -2.10% | Global, com preocupações acentuadas na UE e na China | Médio prazo (2-4 anos) |

| Escassez de silício de grau automotivo para edge | -1.90% | Cadeia de fornecimento global, aguda nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Padrões fragmentados de interoperabilidade MEC | -1.40% | Global, com variações regionais na implementação | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mainstream – Elevado Investimento Inicial em Infraestrutura (Capex)

As pilhas de edge completas combinam nós de computação, 5G privado e segurança reforçada — uma combinação que elevou o orçamento do local de testes alemão da Verizon Communications Inc. e da Audi para mais de USD 10 milhões. A intensidade de capital desencoraja montadoras de menor porte e paralisa projetos em regiões sensíveis ao preço. Consequentemente, as implantações priorizam funções que geram retorno imediato em segurança, enquanto a otimização mais abrangente aguarda a queda das curvas de custo.

Mainstream – Riscos de Cibersegurança e Soberania de Dados

Os nós distribuídos multiplicam os vetores de ataque e expõem os sistemas de segurança a intrusões remotas. Os novos mandatos da UNECE WP.29 impõem gestão contínua de riscos e armazenamento local de dados dentro das fronteiras da UE, intensificando o ônus de conformidade. As montadoras são obrigadas a fortalecer cada caixa de micro-edge, inflacionando os custos e sobrecarregando o escasso talento em cibersegurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta Disrupção pelos Serviços

O hardware capturou 43,45% da receita em 2025, sublinhando o papel essencial de processadores robustos, aceleradores de IA e soluções térmicas dentro dos veículos. Essa fatia se traduz na maior participação do mercado de edge computing no setor automotivo graças ao silício que tolera vibração e temperatura ambiente de 125 °C. Em termos monetários, o tamanho do mercado de edge computing no setor automotivo para hardware ainda crescerá, porém os serviços desfrutam de um CAGR mais acentuado de 24,89% à medida que os integradores gerenciam as implantações over-the-air para frotas globais heterogêneas. As montadoras gravitam em direção a serviços turnkey porque a curva de aprendizado para segurança funcional, cibersegurança e agendamento em tempo real é íngreme. Fornecedores como a Intel Corporation — após absorver a Silicon Mobility — agrupam chips com middleware e contratos de atualização de longo prazo. A mudança canaliza a margem para longe do hardware puro e impulsiona os fornecedores de plataformas a parcerias com operadores de nuvem para ofertas conjuntas de ciclo de vida, reforçando o impulso dos serviços.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Modelo de Implantação: O Edge de Infraestrutura Desafia as Abordagens Centradas no Veículo

A computação embarcada reteve 46,02% da receita de 2025, sublinhando a confiança das montadoras na confiabilidade autossuficiente. Ainda assim, os nós de infraestrutura estão registrando um CAGR de 21,55% à medida que os orçamentos de cidades inteligentes financiam caixas à beira da estrada que ampliam a consciência situacional além de um único veículo. Esse crescimento amplia o tamanho do mercado de edge computing no setor automotivo para ativos de edge público e convida operadoras de telecomunicações e municípios a esquemas de compartilhamento de receita. Topologias híbridas estão emergindo, nas quais processadores do veículo, da rede e da beira da calçada cooperam. O Automotive Edge Computing Consortium promove tais estruturas de computação dividida para otimizar custo e latência. As montadoras agora devem certificar software em domínios heterogêneos, elevando as cadeias de ferramentas de interoperabilidade e impulsionando a atividade de padronização.

Por Aplicação: A Direção Autônoma Supera o Crescimento dos Carros Conectados

Os serviços de carros conectados detiveram 30,62% de participação em 2025, uma herança ancorada por infotainment e telemática. As pilhas de direção autônoma, no entanto, acelerarão a um CAGR de 25,74%, aumentando seu peso dentro do tamanho geral do mercado de edge computing no setor automotivo. O DRIVE Hyperion da NVIDIA Corporation integra múltiplos aceleradores de IA que, juntos, processam seis câmeras, cinco radares e três lidares em tempo real. Modelos de linguagem embarcados, como o Cerence CaLLM Edge, agora operam inteiramente a bordo, eliminando a dependência da cobertura celular e mantendo a latência de resposta abaixo de 200 ms. A crescente densidade de computação dentro dos veículos muda a economia dos planos de dados e cria novas receitas de licenciamento para fornecedores de propriedade intelectual de software.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Veículo: Veículos Comerciais Impulsionam a Adoção do Edge Autônomo

Os automóveis de passeio entregaram 50,55% do faturamento de 2025, principalmente em função do volume de produção. No entanto, os veículos comerciais pesados registrarão um CAGR de 22,05% até 2031, tornando-os os de crescimento mais rápido dentro do mercado de edge computing no setor automotivo. Frotas com rotas definidas podem amortizar a computação premium ao longo de quilometragem previsível, e os pilotos de carga autônoma — como o corredor Dallas-Houston da Aurora — demonstram retorno por meio da economia com custos de motoristas.

As máquinas fora de estrada utilizam nós de edge para autonomia em minas ou fazendas onde a conectividade é escassa. A plataforma de caminhão autônomo VNL da Volvo empilha computadores duplamente redundantes para atender ao envelope de segurança operacional SAE Nível 4. Esses casos de uso consolidam a diversificação do setor de edge computing no setor automotivo para além da mobilidade do consumidor.

Análise Geográfica

A América do Norte liderou com 34,95% da receita em 2025, apoiada pela implantação antecipada do 5G, pela política de espectro ordenada e pelas estreitas parcerias entre montadoras e empresas de tecnologia. Tesla, General Motors e Ford se associam à Intel Corporation, NVIDIA Corporation e Qualcomm Technologies, Inc. para co-projetar processadores específicos para aplicações e regimes de testes. O programa de redes privadas da Verizon Communications Inc. sublinha a prontidão da região para escalar cargas de trabalho automotivas de baixa latência. Os incentivos de financiamento nos níveis estadual e federal ancoram ainda mais os laboratórios de edge e os corredores piloto. Prevê-se que a Ásia-Pacífico registre um CAGR de 24,12% até 2031. A China integra subsídios para veículos elétricos, vastos volumes de consumidores e esquemas de transporte inteligente liderados pelas cidades, criando um fértil mercado de edge computing no setor automotivo. O lançamento pela Huawei Technologies Co., Ltd. de 100 caminhões de mineração autônomos 5G-A na Mongólia Interior ilustra a implantação de nível industrial em condições adversas. O Japão e a Coreia do Sul fornecem nós semicondutores avançados, enquanto a Índia posiciona polos de talentos que desenvolvem software embarcado para montadoras globais. A Europa mantém o impulso por meio de marcas premium e legislação de segurança rigorosa. A UNECE WP.29 e o RGPD impõem cibersegurança rigorosa e localização de dados, elevando o padrão mínimo para soluções de edge. A Robert Bosch GmbH e a Microsoft agora co-produzem cadeias de ferramentas de IA generativa em conformidade com os padrões de segurança funcional ISO 26262. As estratégias digitais pan-europeias e os corredores 5G transfronteiriços permitem itinerância contínua de caminhões autônomos entre Alemanha, Áustria e Itália.

Cenário Competitivo

O mercado de edge computing no setor automotivo apresenta fragmentação moderada. Os grandes fabricantes de semicondutores — Intel Corporation, NVIDIA Corporation e Qualcomm Technologies, Inc. — investem em nós de grau automotivo, enquanto fornecedores de primeiro nível como Continental AG, Robert Bosch GmbH e Aptiv integram esses chips em controladores de domínio. Os hiperescaladores de nuvem AWS e Microsoft aproveitam contêineres de edge e pipelines de gêmeos digitais para garantir vitórias de design junto às montadoras. A vantagem competitiva depende da integração vertical que casa os ciclos de vida do silício com as plataformas veiculares de 15 anos, a certificação de segurança e a orquestração global de atualizações.

A plataforma DRIVE da NVIDIA Corporation agrupa hardware, SDK e ferramentas de validação, reduzindo o tempo de entrada no mercado para funções SAE Nível 3. A Continental AG alinha seu novo Computador de Alto Desempenho com o Android Automotive OS, visando a consolidação do cockpit. A aquisição por USD 2,5 bilhões da unidade de Ethernet automotiva da Marvell pela Infineon amplia a largura de banda entre sensores e processadores. As parcerias — e não os produtos independentes — estão emergindo como a rota dominante para a implantação em escala, particularmente onde os operadores de frotas exigem garantias de disponibilidade turnkey.

Líderes do Setor de Edge Computing no Setor Automotivo

Cisco Systems, Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Development LP

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AWS iniciou trabalho conjunto com a Honda e a Lotus Technology para acelerar os veículos definidos por software, combinando orquestração em nuvem, computação de edge embarcada e fluxos de trabalho de design com IA generativa.

- Janeiro de 2025: A NXP concordou em adquirir a TTTech Auto por USD 625 milhões para fundir microcontroladores com middleware de segurança comprovado para tarefas de edge de criticidade mista.

- Março de 2025: A General Motors e a NVIDIA Corporation iniciaram a integração de gêmeos digitais Omniverse nas futuras linhas de produção de veículos elétricos e nos pacotes de assistência ao motorista.

- Abril de 2025: A Infineon moveu-se para adquirir o negócio de Ethernet automotiva da Marvell por USD 2,5 bilhões, expandindo sua pilha de semicondutores completa para redes embarcadas de alta largura de banda.

Escopo do Relatório Global do Mercado de Edge Computing no Setor Automotivo

O edge computing concentra-se nos dados próximos ao local onde são gerados. O termo, portanto, complementa o termo computação em nuvem, que se refere ao poder de computação nos centros de dados. O edge computing ajuda a restringir a quantidade de dados que é transferida de forma inteligente, o que reduz os custos de transmissão de dados e também diminui o volume de dados brutos e sensíveis que saem do veículo.

O mercado de edge computing no setor automotivo é segmentado por aplicações (carros conectados, gestão de tráfego, cidades inteligentes, transporte e logística) e geografia (América do Norte, Europa e Ásia-Pacífico). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Edge Embarcado no Veículo |

| Edge de Rede/MEC |

| Edge de Infraestrutura (À Beira da Estrada e Cidade Inteligente) |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Veículos Fora de Estrada e Especiais |

| Carros Conectados (Infotainment e OTA) |

| ADAS e Direção Autônoma |

| Gestão de Tráfego e V2I |

| Otimização de Frotas e Logística |

| Serviços de Cidades Inteligentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Modelo de Implantação | Edge Embarcado no Veículo | ||

| Edge de Rede/MEC | |||

| Edge de Infraestrutura (À Beira da Estrada e Cidade Inteligente) | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Veículos Fora de Estrada e Especiais | |||

| Por Aplicação | Carros Conectados (Infotainment e OTA) | ||

| ADAS e Direção Autônoma | |||

| Gestão de Tráfego e V2I | |||

| Otimização de Frotas e Logística | |||

| Serviços de Cidades Inteligentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Indonésia | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Israel | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de edge computing no setor automotivo?

O mercado está avaliado em USD 15,17 bilhões em 2026 e está projetado para atingir USD 36,97 bilhões até 2031, refletindo um CAGR de 19,48%.

Qual segmento de componentes cresce mais rapidamente?

Os serviços estão projetados para se expandir a um CAGR de 24,89% até 2031, à medida que os fabricantes terceirizam a integração e o suporte ao ciclo de vida.

Por que os veículos comerciais são críticos para o crescimento?

Os caminhões pesados enfrentam escassez de motoristas e altos custos de combustível; as plataformas de edge prontas para autonomia prometem economias operacionais, impulsionando um CAGR de 22,05% para o segmento.

Qual região registrará a maior taxa de crescimento?

A Ásia-Pacífico está prevista para registrar um CAGR de 24,12% graças ao impulso dos veículos elétricos na China, às amplas implantações de 5G e aos investimentos em cidades inteligentes.

Quais são as principais restrições que afetam a adoção?

Os elevados custos iniciais de infraestrutura, a conformidade com cibersegurança, a escassez de silício e os padrões MEC fragmentados, em conjunto, reduzem alguns pontos percentuais do CAGR previsto.

Qual é o grau de fragmentação do cenário competitivo?

Moderado: líderes em semicondutores, fornecedores automotivos de primeiro nível e hiperescaladores de nuvem competem entre si, com as cinco principais empresas controlando aproximadamente 60% da receita.

Página atualizada pela última vez em: