Tamanho e Participação do Mercado de AI Toolkit

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

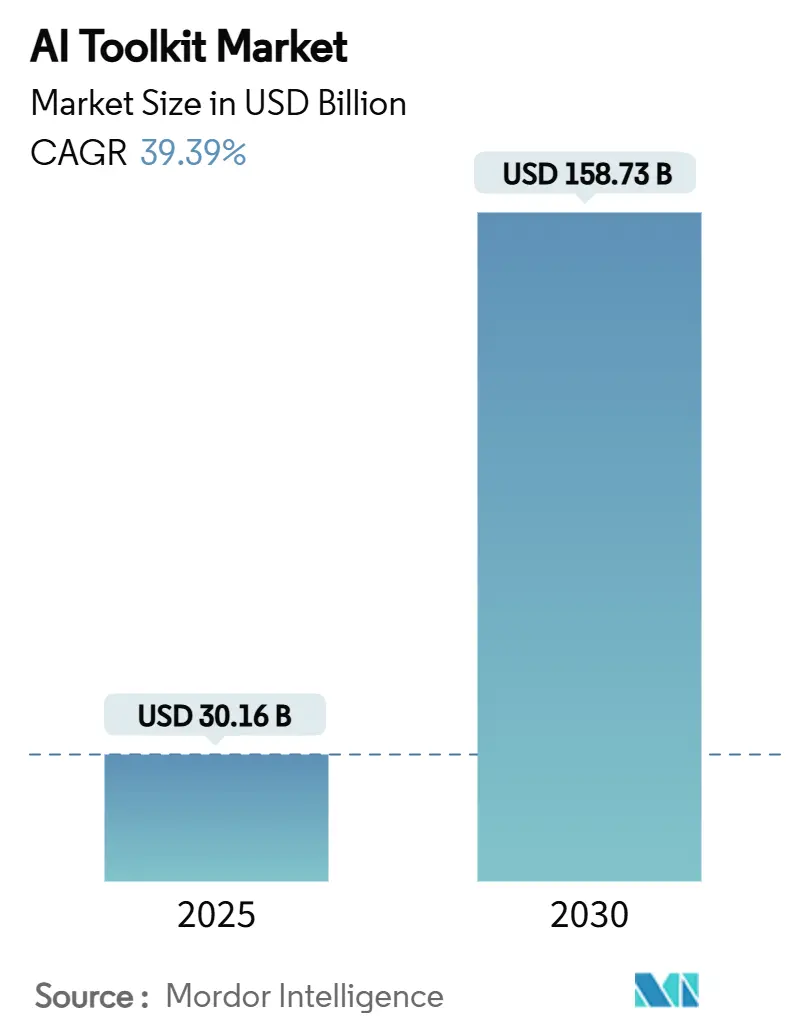

| Tamanho do Mercado (2025) | 30.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 158.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 39.39% CAGR |

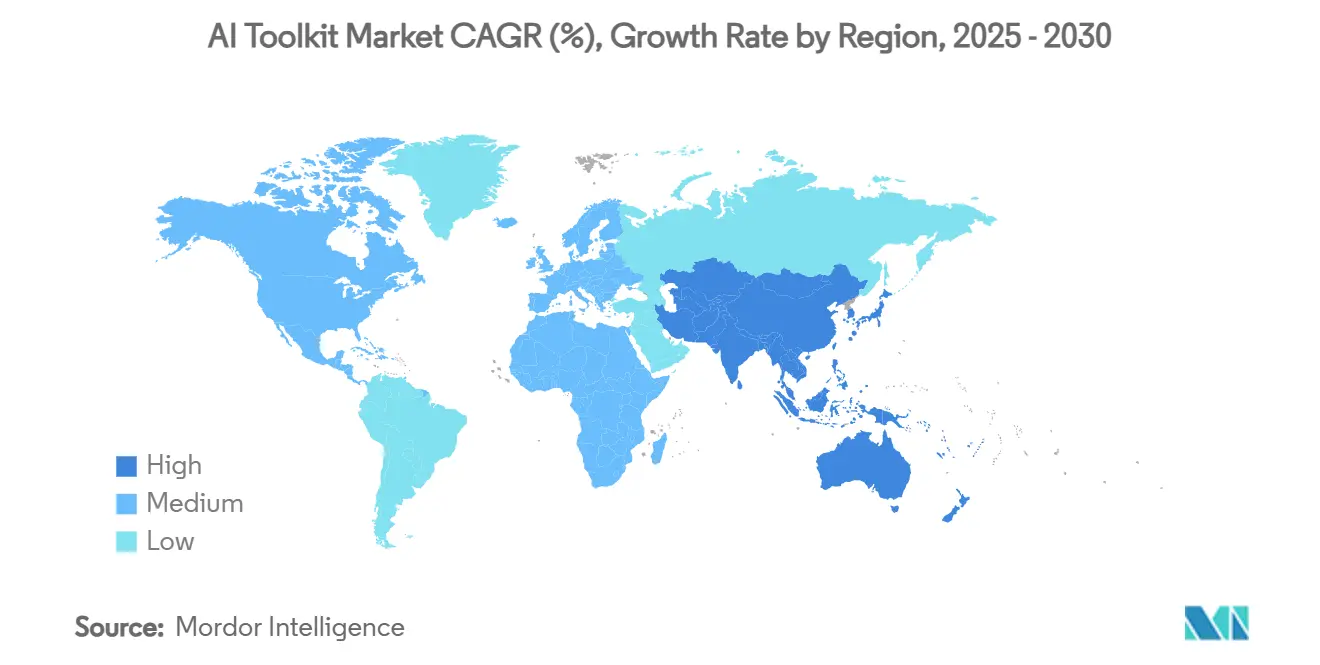

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

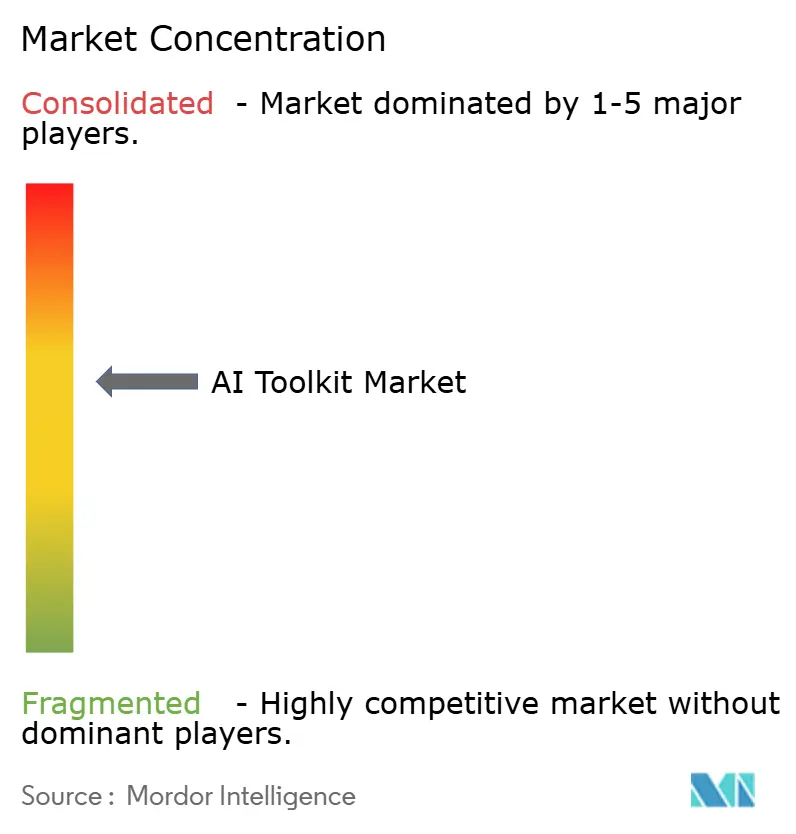

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI Toolkit por Mordor Intelligence

O tamanho do mercado de AI Toolkit está em USD 30,16 bilhões em 2025 e está projetado para atingir USD 158,73 bilhões até 2030, expandindo-se a uma CAGR de 39,39% durante 2025-2030. O impulso de crescimento decorre de implantações de IA generativa em escala empresarial, da competição entre hiperescaladores que reduz os custos de infraestrutura e de um ecossistema de código aberto que reduziu o tempo de geração de valor para novos entrantes. Os toolkits baseados em nuvem dominam atualmente porque agrupam computação gerenciada, hubs de modelos prontos para uso e precificação com pagamento conforme o crescimento. Ainda assim, a rápida mudança em direção a arquiteturas híbridas sinaliza crescente sensibilidade às leis de soberania de dados e às taxas de saída de dados. O empacotamento por assinatura, as interfaces sem código e os modelos pré-treinados estão acelerando a adoção entre as PMEs, enquanto os modelos de fundação específicos de domínio impulsionam a inovação vertical em saúde, manufatura e finanças. A demanda elevada é reforçada por financiamento de capital de risco recorde, grandes construções de data centers como o Projeto Stargate de USD 500 bilhões e estruturas de políticas UE-EUA em rápida evolução que exigem ferramentas de governança para explicabilidade.

Principais Conclusões do Relatório

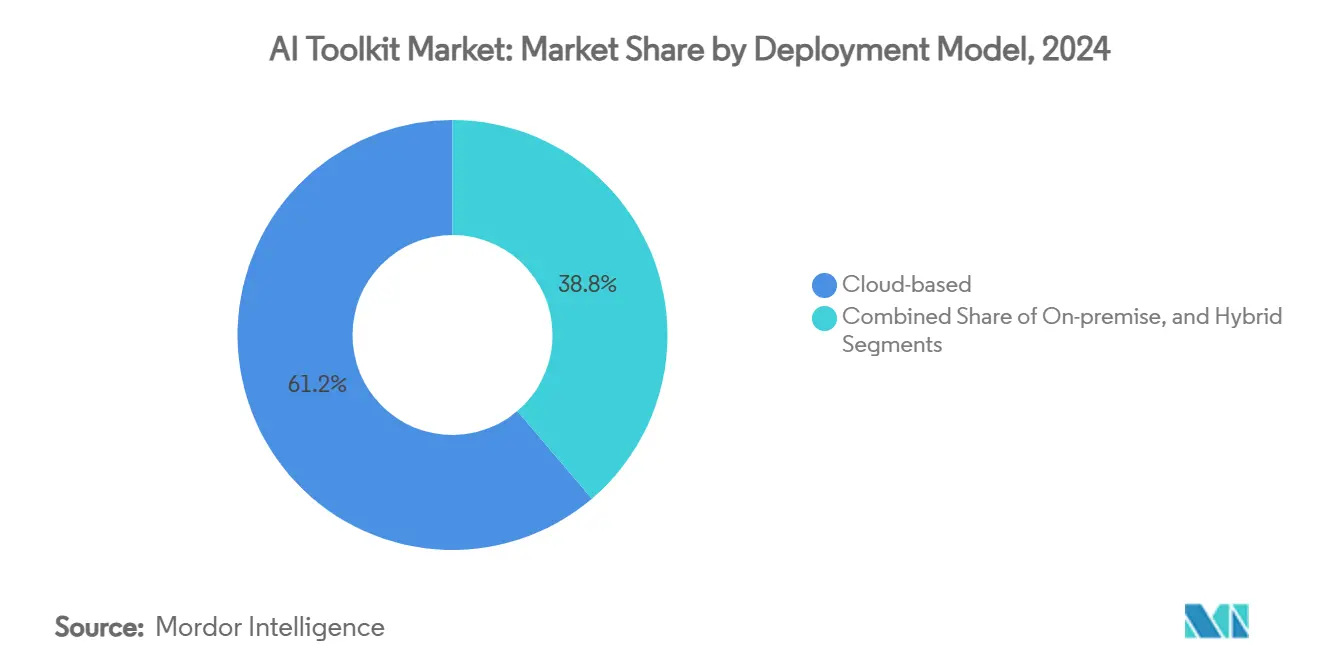

- Por modelo de implantação, as soluções em nuvem lideraram com 61,23% da participação do mercado de AI Toolkit em 2024; as alternativas híbridas têm previsão de avançar a uma CAGR de 40,31% até 2030.

- Por componente, as bibliotecas de software e frameworks detinham 37,15% do tamanho do mercado de AI Toolkit em 2024, enquanto os modelos pré-treinados devem crescer a uma CAGR de 41,62% até 2030.

- Por setor de usuário final, o BFSI representou 23,41% da participação de receita em 2024, enquanto saúde e ciências da vida está projetado para expandir a uma CAGR de 42,07% até 2030.

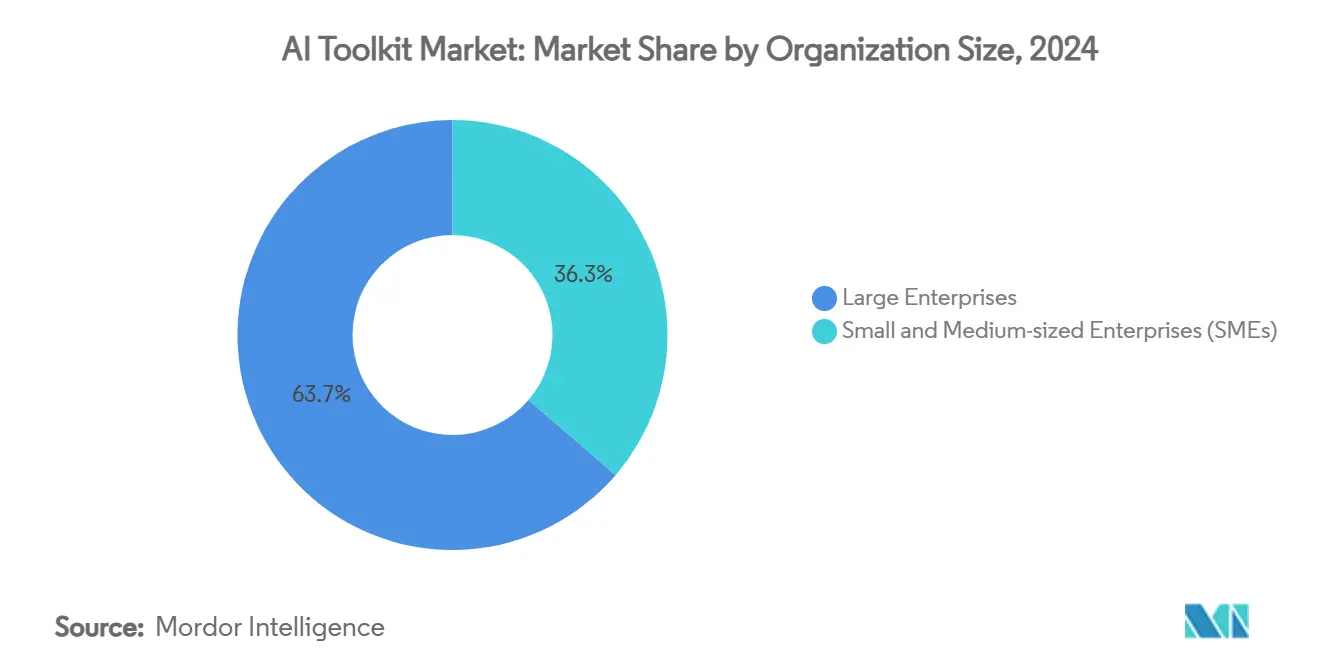

- Por tamanho de organização, as grandes empresas capturaram 63,72% do tamanho do mercado de AI Toolkit em 2024; espera-se que as PMEs registrem a CAGR mais rápida de 43,62% até 2030.

- Por geografia, a América do Norte comandou 37,43% de participação em 2024, enquanto a Ásia-Pacífico tem previsão de registrar uma CAGR de 43,08% entre 2025-2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de AI Toolkit

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção empresarial acelerada de cargas de trabalho de IA generativa | +8.2% | Global, com América do Norte e Ásia-Pacífico liderando | Curto prazo (≤ 2 anos) |

| Serviços de IA em nuvem de hiperescaladores reduzindo barreiras de entrada | +6.5% | Global, concentrado em regiões com grandes provedores de nuvem | Médio prazo (2-4 anos) |

| Frameworks de código aberto acelerando ecossistemas de desenvolvedores | +5.8% | Global, com impacto mais forte em mercados emergentes | Médio prazo (2-4 anos) |

| Mandatos de governança de modelos e explicabilidade (GxP/Lei de IA) | +4.3% | Europa, América do Norte, com extensão para APAC | Longo prazo (≥ 4 anos) |

| Ascensão de modelos de fundação específicos de domínio | +7.1% | Global, concentrações específicas por setor | Médio prazo (2-4 anos) |

| Empacotamento de "toolkit como serviço" baseado em assinatura | +5.9% | Global, particularmente benéfico para PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Empresarial Acelerada de Cargas de Trabalho de IA Generativa

A IA generativa cruzou o limiar da experimentação; 78% das empresas agora implantam sistemas em produção e 87% orçam para novos lançamentos dentro de dois anos.[1]TCS, "IA Generativa em Finanças: Abrindo um Mar de Possibilidades," tcs.com Os fabricantes ilustram a mudança, com 93% iniciando novos projetos de IA em 2024 para buscar ganhos em produtividade e qualidade, em vez de simples reduções de custos.[2]Siemens, "Inteligência de Manufatura: Explorando o Espectro de Casos de Uso de IA," assets.new.siemens.com As empresas de telecomunicações antecipam USD 11 bilhões em receita anual proveniente de IA agêntica que otimiza a topologia de rede e a manutenção preditiva até 2025. Os primeiros adotantes relatam aumentos de produtividade de 20 a 30% em doze meses, criando um efeito multiplicador à medida que histórias de sucesso internas estimulam novos investimentos.

Serviços de IA em Nuvem de Hiperescaladores Reduzindo Barreiras de Entrada

A integração do Google Cloud com a Hugging Face oferece aos desenvolvedores acesso sem atrito a 350.000 modelos mais TPUs de baixo custo, eliminando as históricas barreiras orçamentárias e de competências.[3]The Verge, "O Acordo do Google com a Hugging Face Coloca Poder de 'Supercomputador' por Trás da IA de Código Aberto," theverge.com Toolkits multiagentes padronizados, como o Azure AI Foundry Agent Service, reduzem a complexidade de orquestração, enquanto protocolos abertos como o Model Context Protocol simplificam as integrações entre fornecedores. A pressão competitiva está impulsionando uma diversificação de nuvem sem precedentes; o ChatGPT agora opera em infraestruturas do Google, Oracle, CoreWeave e Microsoft Azure em cinco países, aumentando a resiliência de latência e a alavancagem de preços.

Frameworks de Código Aberto Acelerando Ecossistemas de Desenvolvedores

O Llama 3.1 aberto da Meta (405 bilhões de parâmetros) oferece precisão comparável a uma fração do custo de modelos proprietários, e o lançamento do DeepSeek com 685 bilhões de parâmetros opera a um custo 214 vezes menor do que o GPT-4, inclinando decisivamente a matemática do ROI. Mais de uma dúzia de frameworks agênticos — AG2, CrewAI, LangChain e outros — amadureceram em opções de nível empresarial, fomentando experimentação rápida. Iniciativas de transparência como o Model Openness Framework combatem o "open-washing", adicionando sinais de confiança essenciais para setores regulamentados.

Ascensão de Modelos de Fundação Específicos de Domínio

Na indústria farmacêutica, a descoberta assistida por IA está reduzindo os cronogramas de ensaios clínicos em 30% e cortando os gastos com desenvolvimento em 25%, à medida que a AstraZeneca escala modelos generativos em toda a P&D. Instituições financeiras como o JP Morgan adotam modelos de marketing contextual projetados para desbloquear USD 170 bilhões em novos pools de lucro até 2028. Os ganhos na manufatura variam de 5% a 20% em aumentos de produtividade do trabalho, enquanto os cobôs atingem maior precisão por meio de visão e planejamento aprimorados por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos avançados em engenharia de IA | -4.7% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Regulamentações de soberania de dados e privacidade | -3.2% | Europa liderando, expandindo para APAC e Américas | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de GPU | -5.8% | Global, impacto concentrado em computação de alto desempenho | Curto prazo (≤ 2 anos) |

| Fragmentação entre pilhas de computação de IA concorrentes | -2.9% | Global, afetando particularmente ambientes com múltiplos fornecedores | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos Avançados em Engenharia de IA

A demanda por especialistas em operações de modelos multimodais, engenharia de prompts e IA ética supera a oferta, com 60% das empresas da APAC planejando treinar talentos locais, mas enfrentando lacunas de contratação. As grandes empresas de tecnologia estão realocando quadros: a Salesforce cortou 1.000 cargos enquanto contratava vendedores com habilidades em IA e congelava novas posições líquidas de desenvolvedor de software para 2025. As PMEs têm dificuldade em igualar a remuneração, empurrando-as em direção a serviços gerenciados e pipelines automatizados.

Gargalos na Cadeia de Suprimentos de GPU

A TSMC observa que o empacotamento CoWoS não consegue atender à demanda até o final de 2025, apesar de um capex de USD 30 a 32 bilhões, prolongando as filas de hardware. A NVIDIA canaliza 60% da produção para grandes contratos de nuvem, deixando compradores menores enfrentando sobretaxas de 30 a 50% e prazos de entrega de meses. A escassez de memória de alta largura de banda agrava o aperto, pois a capacidade da SK Hynix permanece totalmente reservada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Arquiteturas Híbridas Impulsionam a Adoção Empresarial

As configurações híbridas são a abordagem de crescimento mais rápido, expandindo-se a uma CAGR de 40,31%, à medida que as empresas equilibram soberania com computação elástica. Em 2024, a nuvem manteve 61,23% da participação do mercado de AI Toolkit, mas o interesse local está ressurgindo entre as empresas dos EUA que constroem clusters de GPU internos para reduzir as taxas de saída de dados. Os modelos híbridos permitem que conjuntos de dados sensíveis permaneçam no local, enquanto as cargas de trabalho de pico utilizam a nuvem, melhorando a postura de conformidade e a recuperação de desastres.

Os avanços na borda intensificam a mudança. As previsões colocam a receita de IA na borda em USD 49,6 bilhões até 2030, alinhando-se com modelos compactos capazes de rodar em hardware existente. As PMEs valorizam os portais de governança que racionalizam os ambientes de múltiplas nuvens, enquanto as grandes empresas negociam descontos de instâncias reservadas que nivelam o TCO de longo prazo. No geral, o tamanho do mercado de AI Toolkit vinculado a soluções híbridas está prestes a triplicar até 2030, remodelando as prioridades de aquisição em direção a conectividade, observabilidade e ferramentas de ciclo de vida de modelos.

Por Componente: Modelos Pré-Treinados Aceleram a Transformação do Mercado

As bibliotecas de software entregaram 37,15% do tamanho do mercado de AI Toolkit em 2024, mas os modelos pré-treinados crescem mais rapidamente a uma CAGR de 41,62%, à medida que as empresas ignoram o treinamento dispendioso do zero. O repositório de 350.000 modelos da Hugging Face, avaliado em USD 4,5 bilhões, ancora essa mudança ao oferecer checkpoints imediatamente implantáveis. A adoção de SDKs é impulsionada pela demanda móvel; aplicativos prontos para IA podem atingir USD 777,4 bilhões em receita até 2032.

A dinâmica competitiva gira em torno da amplitude da plataforma e do custo por token. Os downloads do Claude 3.5 Sonnet da Anthropic saltaram de 38.000 para 100.000 em três meses, conquistando a preferência dos desenvolvedores em velocidade e preços. A consolidação continua — a Snowflake pagou USD 1 bilhão pela Reka AI para incorporar ativos multimodais em sua nuvem de dados, ecoando a compra de USD 1,3 bilhão da MosaicML pela Databricks. À medida que os frameworks amadurecem, o mercado de AI Toolkit se beneficia da redução do atrito de integração e de ciclos mais rápidos de prova de conceito.

Por Tamanho de Organização: PMEs Impulsionam a Aceleração da Adoção

As grandes empresas comandaram 63,72% da receita em 2024 ao integrar pipelines interdepartamentais e construir centros de excelência em IA. No entanto, as PMEs exibem a CAGR mais agressiva de 43,62%, auxiliadas por estúdios sem código e pacotes de assinatura que geram 28% de economia de custos e 41% de ganhos de agilidade. A nuvem híbrida atrai esse grupo para recuperação de desastres e conformidade sem o ônus do CapEx.

A democratização continua à medida que o Microsoft Copilot Studio permite que não desenvolvedores criem agentes, e os serviços gerenciados amenizam as escassez de talentos. Enquanto isso, as empresas buscam integrações mais profundas e capacitação interna, relatando aumentos de produtividade de 20 a 30% no primeiro ano. O mix organizacional garante uma base de clientes ampla, sustentando o mercado de AI Toolkit ao longo de ciclos orçamentários variados.

Por Setor de Usuário Final: Saúde Lidera a Transformação do Crescimento

O BFSI manteve a liderança com 23,41% da receita em 2024 por meio de suítes de detecção de fraudes que reduzem os falsos positivos em 75% e chatbots que comprimem os tempos de espera em call centers. No entanto, saúde e ciências da vida crescerão a uma CAGR de 42,07% até 2030, impulsionadas pela triagem de moléculas assistida por IA que reduz USD 200 milhões dos orçamentos médios de desenvolvimento de medicamentos.

A manufatura registra taxas de iniciação de projetos de 93%, à medida que a manutenção preditiva reduz o tempo de inatividade não planejado e os cobôs elevam a produtividade. A adoção no varejo é igualmente acelerada: 78% das marcas implantam mecanismos de personalização que elevam a conversão em 15% e o valor médio do pedido em 11%. As telecomunicações preveem USD 11 bilhões em receita incremental por meio de agentes de otimização de rede até 2025. Coletivamente, esses segmentos verticais diversificam a base de receita do setor de AI Toolkit e reduzem o risco dos pipelines de fornecedores.

Análise Geográfica

A América do Norte reteve 32,43% da participação do mercado de AI Toolkit em 2024, apoiada pelo capex empresarial, pela Estrutura de Gestão de Riscos de IA do NIST e por um denso ecossistema de startups. As aquisições federais se alinham com os avanços comerciais; os contratos de LLM de múltiplos fornecedores do Pentágono no valor de USD 800 milhões aprofundam a demanda por fluxos de trabalho agênticos e seguros.

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 43,08% até 2030, à medida que o desembolso de USD 2,1 bilhões da China em IA generativa e o plano de semicondutores de JPY 10 trilhões (USD 69,5 bilhões) do Japão alimentam a capacidade doméstica. Os players regionais enfatizam modelos de linguagem localizados; 60% das empresas da APAC pretendem implantar LLMs desenvolvidos internamente até 2025 para refletir nuances culturais. Planos governamentais como o AI-Verify de Singapura e o acelerador Digital India da Índia fornecem clareza regulatória e créditos de nuvem que nutrem os ecossistemas domésticos.

A Europa avança sob a Lei de IA da UE, gerando demanda por módulos de governança e painéis de explicabilidade que os fornecedores agrupam em toolkits de conformidade. A América do Sul e o Oriente Médio e África permanecem incipientes, mas estrategicamente importantes: os Emirados Árabes Unidos visam um aumento do PIB habilitado por IA até 2031, enquanto a Visão 2030 da Arábia Saudita investe pesadamente em projetos piloto de cidades inteligentes. Esse panorama multirregional garante receita diversificada para o mercado de AI Toolkit e protege os fornecedores contra desacelerações em uma única região.

Cenário Competitivo

A fragmentação persiste, mas a consolidação se acelera à medida que hiperescaladores, fabricantes de chips e estúdios de modelos convergem. Nenhum fornecedor supera 15% de participação de receita, criando um campo moderadamente concentrado ancorado por alianças em vez de domínio absoluto. As estratégias de plataforma horizontal do Google, Microsoft e Meta integram hubs de modelos, ML automatizado e governança, enquanto especialistas como Hugging Face e Databricks monetizam profundidade em estágios específicos do ciclo de vida.

As parcerias de hardware são fundamentais. O pedido de USD 40 bilhões da Oracle por GPUs da NVIDIA subsidia a construção do data center Stargate, alinhando o fornecimento de computação com a crescente demanda de inferência da OpenAI. O Google adota GPUs NVIDIA Blackwell para atrair simuladores baseados em física e pipelines multimodais. Tais movimentos borram as linhas entre IaaS, PaaS e propriedade intelectual de modelos.

A atividade de patentes se intensifica. A patente de aprendizado contrastivo da Tencent avança a generalização de LLM, enquanto a arquitetura otimizada para borda da Meta promete inferência no dispositivo que amplia o TAM. Os disruptores buscam liderança de custo em código aberto: o DeepSeek precifica a produção a um custo 214 vezes menor do que o GPT-4, pressionando as margens dos incumbentes e desencadeando modelos de preços em camadas. No geral, os manuais de ecossistema giram em torno de escala de computação, amplitude de modelos e invólucros de conformidade, moldando os roteiros estratégicos para o mercado de AI Toolkit.

Líderes do Setor de AI Toolkit

Google LLC

Microsoft Corporation

Meta Platforms Inc.

IBM Corporation

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Oracle comprometeu USD 40 bilhões em chips da NVIDIA para o data center Stargate da OpenAI, garantindo o fornecimento de GPU enquanto fortalece o posicionamento do Oracle Cloud no mercado de AI Toolkit. A estratégia assegura capacidade de longo prazo e vincula a disponibilidade de GPU ao roteiro de Aplicações Fusion da Oracle.

- Julho de 2025: O Departamento de Defesa dos EUA concedeu a quatro empresas até USD 200 milhões cada para avançar fluxos de trabalho de IA agêntica, sinalizando uma postura de aquisição com prioridade comercial que padronizará os requisitos militares em toolkits empresariais.

- Julho de 2025: A OpenAI expandiu a hospedagem para o Google Cloud, CoreWeave e Oracle, diversificando além do Microsoft Azure para mitigar o risco de fornecedor único e aprimorar as opções de latência regional.

- Julho de 2025: A Meta lançou o Superintelligence Labs para acelerar a IA de próxima geração enquanto disponibilizava o Ernie 4.5 como código aberto, com o objetivo de terceirizar a inovação e consolidar a fidelidade ao ecossistema.

Escopo do Relatório Global do Mercado de AI Toolkit

| Baseado em nuvem |

| Local |

| Híbrido |

| Bibliotecas de Software e Frameworks |

| Modelos Pré-Treinados |

| SDKs e APIs |

| Plataformas de Ponta a Ponta |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| TI e Telecomunicações |

| Governo e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Modelo de Implantação | Baseado em nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Bibliotecas de Software e Frameworks | ||

| Modelos Pré-Treinados | |||

| SDKs e APIs | |||

| Plataformas de Ponta a Ponta | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| TI e Telecomunicações | |||

| Governo e Defesa | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Colômbia | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de AI Toolkit até 2030?

O mercado de AI Toolkit tem previsão de atingir USD 158,73 bilhões até 2030, refletindo uma CAGR de 39,39% a partir de 2025.

Qual abordagem de implantação está crescendo mais rapidamente?

As arquiteturas híbridas registram uma CAGR de 40,31%, à medida que as empresas combinam controle local com escalabilidade em nuvem.

Qual segmento vertical adicionará a maior demanda incremental até 2030?

Saúde e ciências da vida lideram com uma CAGR de 42,07%, impulsionada pela descoberta de medicamentos assistida por IA e pelos ganhos em diagnósticos.

Por que as PMEs estão adotando toolkits rapidamente?

Pacotes baseados em assinatura e estúdios sem código reduzem os custos de implementação em 28% e aumentam a agilidade em 41%, impulsionando uma CAGR de 43,62% entre as PMEs.

Como as escassez de GPU influenciarão os lançamentos de toolkits?

Os gargalos persistentes de GPU, com expectativa de alívio somente após 2025, podem atrasar projetos de treinamento em larga escala e manter os custos de inferência elevados.

Qual região contribuirá com a maior taxa de crescimento?

A Ásia-Pacífico registra a CAGR mais rápida de 43,08%, impulsionada por substanciais investimentos públicos e privados em IA na China, Japão e Índia.

Página atualizada pela última vez em: