Tamanho e Participação do Mercado de Edge Computing

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

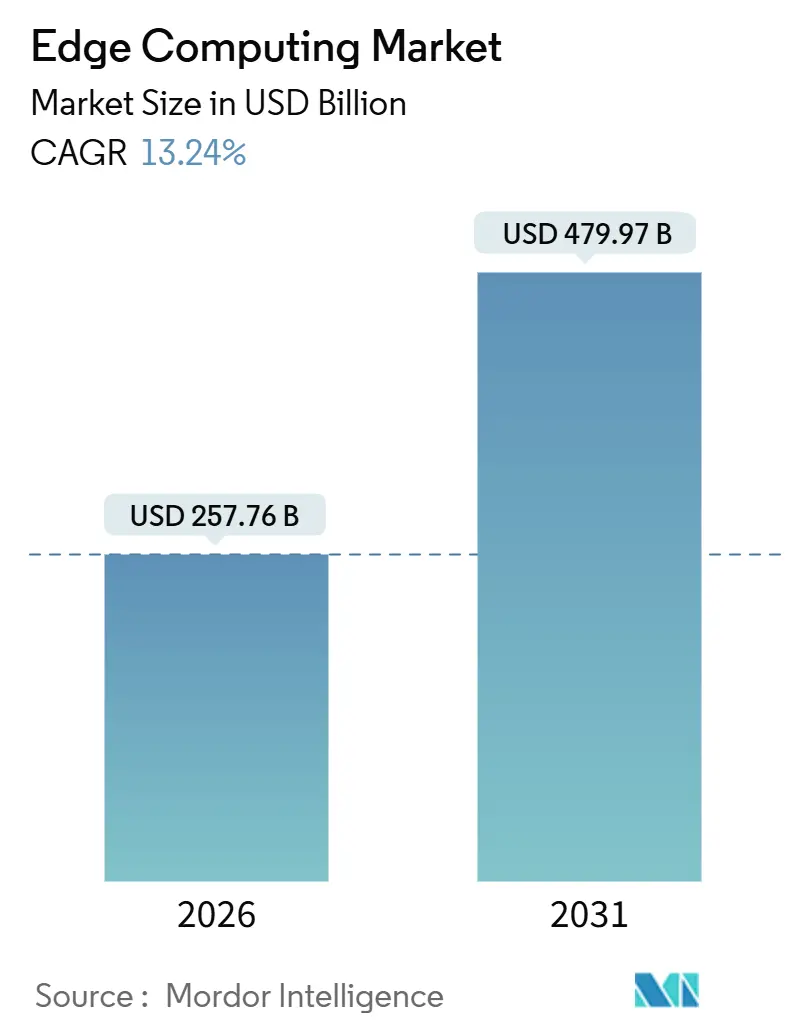

| Tamanho do Mercado (2026) | 257.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 479.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edge Computing por Mordor Intelligence

O tamanho do mercado de edge computing atingiu USD 257,76 bilhões em 2026 e está projetado para avançar para USD 479,97 bilhões até 2031 a um CAGR de 13,24%, evidenciando uma mudança decisiva em direção a arquiteturas de processamento distribuído que minimizam a latência de ida e volta e cumprem as normas emergentes de soberania de dados. A implantação autônoma de redes 5G, os mandatos jurisdicionais de localização de dados e a explosão de endpoints habilitados por IA concentram a demanda na periferia da rede, enquanto a queda nos preços de ASICs e sistemas em chip reduz a barreira de entrada para inferência local. Os hiperescaladores estendem os planos de controle de nuvem pública para instalações de operadoras e campi empresariais, combinando a conveniência da nuvem com o processamento local. Instalações de IoT industrial, diagnósticos clínicos em tempo real e sistemas autônomos impulsionam os gastos de curto prazo, enquanto as metas de redução de carbono e o silício personalizado baseado em chiplets moldam a inovação de longo prazo. A vantagem competitiva recai sobre os provedores que orquestram nós heterogêneos por meio de um único plano nativo de Kubernetes e incorporam segurança de confiança zero do silício à carga de trabalho.

Principais Conclusões do Relatório

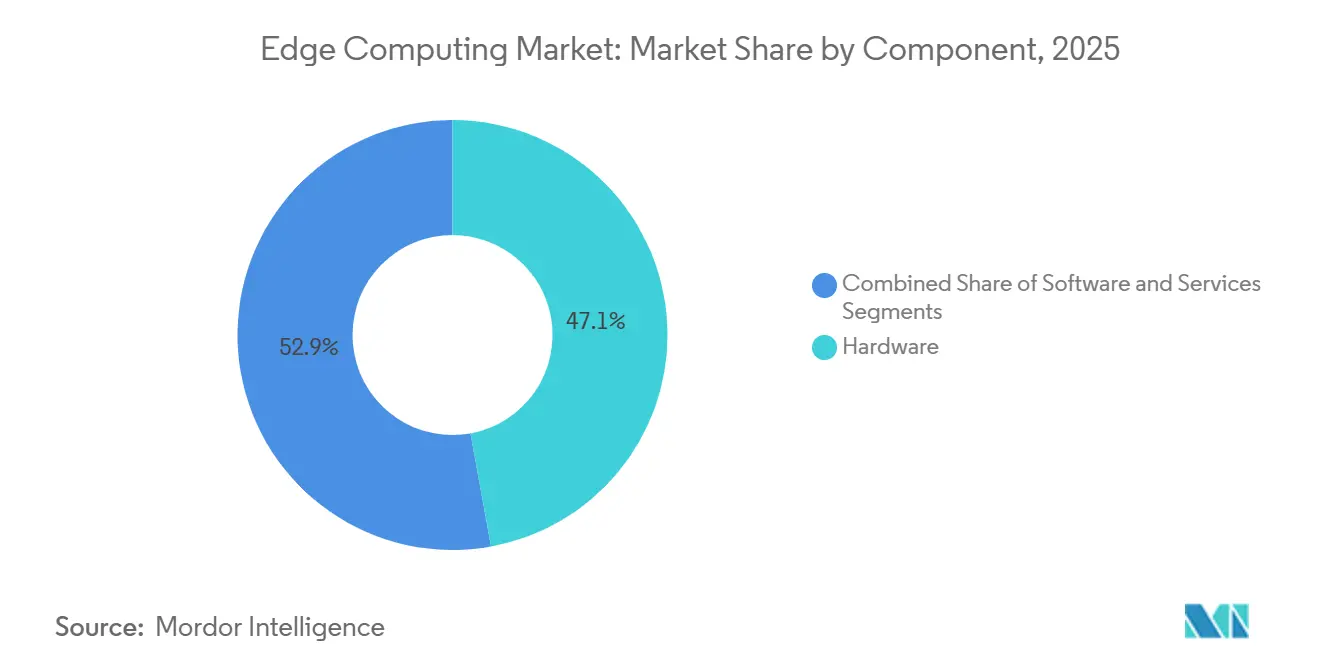

- Por componente, o hardware capturou 47,13% da participação do mercado de edge computing em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 13,87% até 2031.

- Por modo de implantação, os modelos em nuvem detinham 58,19% da participação de receita em 2025, com implantações locais com previsão de crescimento a um CAGR de 13,61% até 2031.

- Por setor do usuário final, a manufatura representou 22,58% do tamanho do mercado de edge computing em 2025, enquanto a saúde avança a um CAGR de 14,66% até 2031.

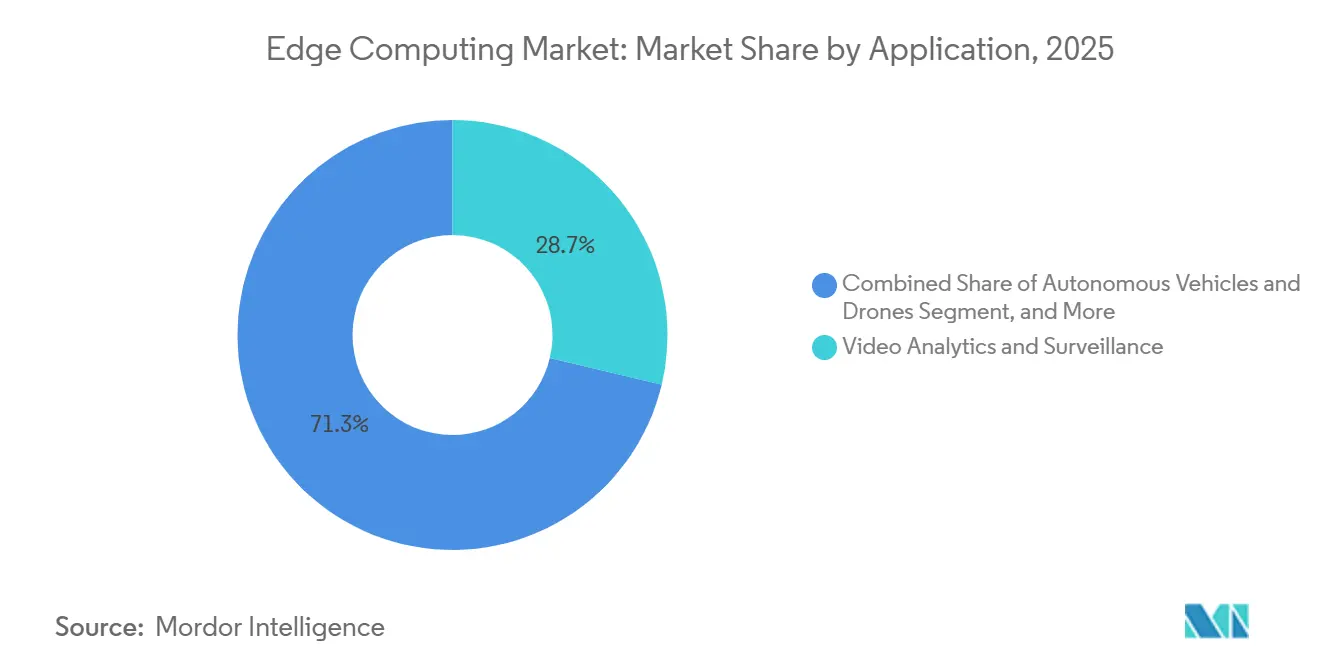

- Por aplicação, a análise de vídeo liderou o mercado de edge computing com 28,71% da participação de mercado em 2025, e os veículos autônomos estão prontos para acelerar a um CAGR de 14,11% até 2031.

- Por porte da organização, as grandes empresas dominaram com 63,44% das implantações em 2025, enquanto as PMEs crescem a um CAGR de 13,69% até 2031.

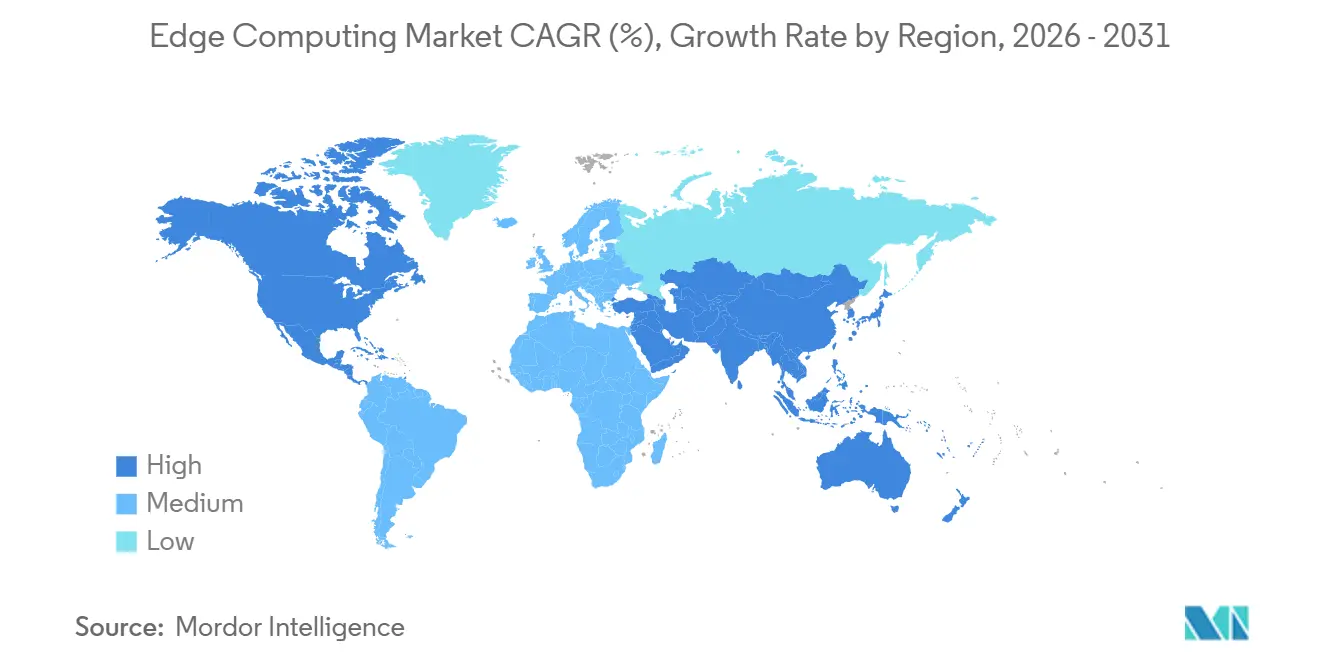

- Por geografia, a América do Norte representou 33,91% dos gastos em 2025, enquanto a Ásia-Pacífico está se expandindo a um CAGR de 14,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Computação de Borda*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação de Redes 5G Catalisando Casos de Uso de Latência Ultrabaixa | +2.8% | Global, com a Ásia-Pacífico liderando as implantações autônomas e a Europa ficando para trás | Médio prazo (2 a 4 anos) |

| Proliferação de Endpoints de IoT e Gravidade dos Dados na Periferia | +3.1% | Global, concentrado em polos de manufatura na Ásia-Pacífico e na América do Norte | Longo prazo (≥ 4 anos) |

| Mandatos Regulatórios de Soberania de Dados (ex.: Lei de Dados da UE) | +1.9% | Europa como principal mercado, com efeito cascata para o Oriente Médio e África por meio de estruturas equivalentes ao RGPD | Curto prazo (≤ 2 anos) |

| Queda nos Custos de ASICs/SoCs para Aceleradores de Inferência na Periferia | +2.3% | Global, com concentração da cadeia de suprimentos em Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Metas de Eficiência Energética Impulsionando Micro Data Centers (ESG) | +1.4% | Europa e América do Norte impulsionadas por compromissos de neutralidade de carbono | Longo prazo (≥ 4 anos) |

| Ascensão das Arquiteturas RISC-V e Chiplet Habilitando Silício Personalizado para a Periferia | +1.7% | Ásia-Pacífico e América do Norte, lideradas por polos de design de semicondutores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação de Redes 5G Catalisando Casos de Uso de Latência Ultrabaixa

Os núcleos 5G autônomos agora direcionam o tráfego para micro data centers em estações-base, reduzindo a latência de ida e volta para menos de 10 milissegundos.[1]Ericsson, "Relatório de Mobilidade Ericsson Novembro de 2024," ericsson.com As operadoras asiáticas haviam instalado 1,8 milhão de sites 5G habilitados para edge até meados de 2025, viabilizando automação industrial e projetos-piloto de cirurgia remota. A Europa apresenta adoção mais lenta porque muitas operadoras ainda dependem de núcleos 4G, limitando a computação de acesso múltiplo na periferia apesar da alta cobertura de rádio. As licenças de espectro na faixa de 3,5 GHz agora incluem cláusulas de hospedagem na periferia, pressionando as operadoras de telecomunicações a colocar computação junto às rádios. Os fornecedores de equipamentos agrupam software de orquestração com rádios, permitindo que as empresas implantem cargas de trabalho em contêineres por meio de APIs de nuvem familiares. Essas condições tornam o 5G a principal via de acesso para aplicações de edge de latência ultrabaixa e alta confiabilidade em mobilidade, jogos e controle industrial.

Proliferação de Endpoints de IoT e Gravidade dos Dados na Periferia

As conexões de IoT empresarial superaram 19 bilhões em 2025, produzindo telemetria em escala de exabytes que sobrecarrega os links de backhaul e eleva as taxas de saída de dados.[2]Verizon Communications, "Estado da IoT 2025," verizon.com Uma única planta automotiva agora transmite terabytes diariamente, mas apenas uma fração desses dados merece armazenamento de longo prazo, empurrando a análise para gateways no local. O processamento na periferia reduz as contas de nuvem e aperta os ciclos de controle, aumentando o tempo de atividade dos equipamentos em percentuais de dois dígitos. As diretrizes de segurança IEC 62443 também exigem detecção local de anomalias para proteger a tecnologia operacional de falhas de rede. À medida que os modelos de IA se comprimem em chips de escala de watts, as empresas enviam insights em vez de dados brutos, reforçando a gravidade da atração em direção a locais de edge. Essa dinâmica realoca o orçamento de servidores centrais para nós robustecidos e software de gerenciamento de frota.

Mandatos Regulatórios de Soberania de Dados (Lei de Dados da UE)

A Lei de Dados da UE, aplicável desde setembro de 2025, proíbe cláusulas de bloqueio e concede direitos de acesso de emergência, exigindo efetivamente que os dados pessoais e industriais permaneçam dentro das fronteiras dos estados-membros.[3]Comissão Europeia, "Regulamento (UE) 2023/2854 (Lei de Dados)," europa.eu As cargas de trabalho financeiras, de saúde e do setor público agora se ancoram em micro data centers regionais para passar por auditorias sem reescrever aplicações. A pesquisa financiada pela UE contabilizou 1.836 nós de edge ativos em 2024, o triplo do nível de 2022, com Alemanha, França e Países Baixos hospedando a maioria das implantações. A Lei de Proteção de Dados Pessoais da Arábia Saudita e a Lei de Proteção de Dados Pessoais Digitais da Índia replicam regras semelhantes, exportando o efeito de soberania para além da Europa. Os auditores da ISO 27001 agora esperam comprovação de retenção local de registros, vinculando a certificação a arquiteturas de edge. A pressão de conformidade, portanto, transforma o que começou como uma preocupação com privacidade em um mandato direto para infraestrutura.

Queda nos Custos de ASICs/SoCs para Aceleradores de Inferência na Periferia

Os preços de ASICs otimizados para IA e módulos de sistema em chip caíram mais de 40% desde 2022, permitindo que servidores de edge sem ventilador com preço abaixo de USD 500 entreguem centenas de TOPS no local. O Xeon D-3000 da Intel integra mecanismos de IA que aumentam a velocidade de inferência enquanto reduzem o consumo de energia em 40% em relação às gerações anteriores. As TPUs do Google saíram das prateleiras da nuvem e entraram nos gateways da Advantech, reduzindo o custo por milhão de operações para 2 centavos. Os chiplets RISC-V oferecem aos fabricantes asiáticos um caminho imune a sanções para o silício personalizado, ampliando a escolha de fornecedores e intensificando a concorrência de preços. Os custos mais baixos de hardware mudam os cálculos de ROI a favor da distribuição de modelos em muitos sites pequenos em vez de um único grande data center. Essa deflação de silício alimenta um ciclo virtuoso, onde a computação mais barata convida novas cargas de trabalho de edge, que por sua vez aumentam ainda mais os volumes de chips.

Análise de Impacto das Restrições do Mercado de Computação de Borda*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Superfície de Ataques Cibernéticos em Nós Distribuídos | -1.8% | Global, com risco elevado em mercados pouco regulamentados sem estruturas de segurança cibernética | Curto prazo (≤ 2 anos) |

| Lacuna de Competências na Implantação e Gerenciamento de Pilhas de Edge Heterogêneas | -1.5% | Global, aguda na Europa e nos mercados emergentes da Ásia-Pacífico com pools limitados de talentos nativos em nuvem | Médio prazo (2 a 4 anos) |

| Fragmentação de Interoperabilidade e Padrões (MEC, Open-RAN, LF Edge) | -0.9% | Global, afetando particularmente as implantações de telecomunicações com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| ROI Ineficiente para Retrofits Industriais em Instalações Existentes | -1.1% | América do Norte e Europa, onde a infraestrutura de tecnologia operacional legada domina a manufatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Superfície de Ataques Cibernéticos em Nós Distribuídos

Cada gateway de edge adiciona outro ponto de entrada, e variantes do Mirai já exploram credenciais fracas em controladores industriais para campanhas de DDoS. A Estrutura de Segurança Cibernética 2.0 do NIST agora inclui controles específicos para edge, mas muitas PMEs carecem de pessoal para implementar inicialização segura, rotação de certificados e microssegmentação. Os ciclos de atualização de firmware se estendem por cinco a sete anos, deixando os dispositivos expostos muito depois do surgimento de novas vulnerabilidades. As diretrizes da cadeia de suprimentos exigem firmware assinado, mas a aplicação fora dos setores de infraestrutura crítica permanece irregular. Os prêmios de seguro para implantações de edge subiram 12% em 2025, à medida que as seguradoras precificaram a probabilidade de violações. Sem remediação automatizada e fortalecimento de linha de base mais robusto, os temores de segurança poderiam deter os adotantes tardios.

Lacuna de Competências na Implantação e Gerenciamento de Pilhas de Edge Heterogêneas

Apenas 15% dos profissionais certificados em nuvem relatam confiança em redes, sistemas operacionais em tempo real e gerenciamento de frota Kubernetes, criando um gargalo de talentos. A Linux Foundation contabilizou apenas 18.000 novos certificados específicos de edge em 2024, em comparação com 450.000 certificações gerais de nuvem, evidenciando a incompatibilidade. Os cursos dos hiperescaladores abordam o básico, mas ficam aquém dos protocolos de tecnologia operacional e dos padrões de segurança que as fábricas exigem. A expertise limitada infla os tempos de implantação e eleva as taxas de serviços gerenciados, corroendo o ROI para pequenas e médias empresas. As universidades estão revisando os currículos, mas os ciclos de graduação de três anos ficam atrás das atualizações de hardware de 18 meses. A menos que as estruturas de automação amadureçam, o déficit de competências permanecerá como um freio primário à expansão do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Computação de Borda

Por Componente:

Serviços Superam o Hardware por Meio de Modelos Recorrentes de Edge como ServiçoA receita de serviços está no caminho de eclipsar as vendas de appliances à medida que os clientes transferem desembolsos de capital para orçamentos operacionais. Em 2025, o hardware ainda representava 47,13% do mercado de edge computing, mas os serviços gerenciados têm previsão de crescimento de 13,87% ao ano até 2031, apoiados por pacotes de hiperescaladores que fundem computação, orquestração e segurança sob preços de assinatura. A Dell registrou um salto de 19% na receita de infraestrutura de edge, mas sua taxa de adesão a serviços atingiu 68% à medida que os clientes exigiam gerenciamento de ciclo de vida. Os contratos GreenLake da Hewlett Packard Enterprise, cobrados por carga de trabalho, eliminam o risco de planejamento de capacidade e melhoram o tempo de obtenção de valor para fábricas que estão adaptando a inspeção por IA. A comoditização de hardware persiste à medida que os custos de DRAM e NAND flutuam; a rivalidade entre ODMs modera os ASPs de servidores, levando os fornecedores a se concentrar na diferenciação de software e nos serviços profissionais.

O software nativo de edge, incluindo distribuições slim de Kubernetes e bancos de dados eventualmente consistentes, cresce a 13,45% até 2031. O Red Hat OpenShift e o SUSE Rancher competem pelo domínio do plano de controle empresarial, enquanto o K3s de código aberto captura implantações com recursos limitados. Integradores de sistemas como a Capgemini Engineering viram os engajamentos de edge em tecnologia operacional crescerem 34% em 2024, refletindo a demanda por expertise de domínio para traduzir processos de chão de fábrica em arquiteturas de microsserviços. No geral, os serviços convertem margem única em fluxos de caixa plurianuais, posicionando os fornecedores para capturar valor de longo prazo quando os ganhos marginais de hardware atingirem um platô.

Por Modo de Implantação:

Modelos em Nuvem Dominam por Meio de Extensões de Infraestrutura DistribuídaAs instalações conectadas à nuvem comandaram 58,19% da participação do mercado de edge computing em 2025 e se expandirão a um CAGR de 13,61% até 2031, à medida que o AWS Wavelength, o Azure Edge Zones e o Google Distributed Cloud empurram as APIs dos hiperescaladores para as instalações das operadoras. Essas ofertas entregam latência abaixo de 10 milissegundos sem exigir SDKs de edge proprietários, reduzindo o atrito para os desenvolvedores. A Microsoft expandiu o Azure Edge Zones para 47 áreas metropolitanas e promove publicamente o gerenciamento de plano de controle único da nuvem ao chão de fábrica.

As implantações locais persistem em setores regulamentados que proíbem o trânsito externo de dados — registros de lotes farmacêuticos, dados de cartão PCI-DSS e automação crítica de segurança. Mesmo nesses casos, as organizações adotam cada vez mais a orquestração nativa de nuvem para evitar cadeias de ferramentas divergentes. As topologias híbridas combinam hardware de gateway instalado atrás de firewalls corporativos com configuração gerenciada em nuvem, equilibrando residência de dados e agilidade operacional. As cláusulas de portabilidade da Lei de Dados da UE aceleram esse padrão porque as empresas devem demonstrar prontidão para migração, favorecendo o Kubernetes aberto em detrimento das pilhas de edge proprietárias.

Por Setor do Usuário Final:

Saúde Avança Enquanto a Manufatura Ancora a Base InstaladaA manufatura reteve uma participação de 22,58% do mercado de edge computing em 2025, aproveitando gêmeos digitais e manutenção preditiva para reduzir o tempo de inatividade. No entanto, a saúde é a pista para o maior gasto incremental, avançando a um CAGR de 14,66% até 2031. A FDA dos EUA aprovou dispositivos de imagem habilitados por IA que exigem inferência abaixo de 50 milissegundos à beira do leito para conformidade com a HIPAA, direcionando os orçamentos de TI hospitalar para nós de edge.

As concessionárias de energia aproveitam a análise de edge para melhorar a estabilidade da rede, enquanto os varejistas adotam visão computacional no caixa para reduzir custos de mão de obra. As empresas de BFSI implantam detecção algorítmica de fraudes no nível das agências porque a latência de microssegundos gera economias tangíveis em estornos. As operadoras de telecomunicações são tanto vendedoras quanto compradoras de edge, incorporando computação em núcleos móveis enquanto monetizam fatias de rede privada. As estruturas regulatórias que vão da ISO 27001 às leis locais de privacidade moldam o ritmo de adoção em todos os setores, mas um denominador comum é a latência determinística que as nuvens centralizadas não conseguem atender.

Por Aplicação:

Sistemas Autônomos Aceleram Enquanto a Análise de Vídeo Lidera a Base InstaladaA análise de vídeo controlou 28,71% da receita de 2025, atendendo à vigilância em cidades inteligentes, rastreamento de fluxo de clientes no varejo e inspeção de infraestrutura. O segmento de veículos autônomos e drones, no entanto, está previsto para crescimento de CAGR de 14,11%, impulsionado pelas aprovações de operação além da linha de visão visual da FAA dos EUA e dos órgãos de homologação da UE. A plataforma Hardware 4 da Tesla processa 300 TOPS dentro do veículo, destacando a mudança para IA in situ que reduz drasticamente a dependência de cobertura celular.

A manutenção preditiva de IoT industrial, a assistência remota por realidade aumentada e as cargas de trabalho de CDN de edge completam a demanda. Projetos de cidades inteligentes como o Smart Nation de Singapura implantam 12.000 câmeras de edge para otimização do tráfego, anonimizando rostos no dispositivo para cumprir o RGPD. Varejistas como Amazon Go e Walmart incorporam computação de edge para impulsionar lojas sem caixas. Cada caso de uso demonstra a filosofia de "processar e depois armazenar": a análise é executada localmente e apenas os metadados migram para o armazenamento de longo prazo.

Por Porte da Organização:

PMEs Adotam Edge como Serviço Enquanto Grandes Empresas Constroem Infraestrutura PrivadaAs grandes empresas detinham 63,44% das implantações em 2025, habilitadas por orçamentos de capital e talentos multidisciplinares. A Goldman Sachs colocou servidores de edge dentro das bolsas para reduzir microssegundos na execução de negociações, exemplificando a arbitragem de latência. As PMEs, historicamente excluídas por capex de seis dígitos, agora acessam pacotes baseados em consumo. O AWS Outposts 1U é comercializado por aproximadamente USD 5.000 por unidade, transformando a aquisição de edge em uma linha de despesa operacional. Os appliances Microsoft Azure Stack HCI chegam pré-configurados, reduzindo o tempo de instalação de semanas para horas.

Os pontos de inflexão de custo-benefício ainda favorecem a nuvem exclusiva para cargas de trabalho de baixo volume, mas as ofertas verticalizadas prontas para uso — incluindo ponto de venda, imagem diagnóstica e análise de chão de fábrica — reduzem a complexidade e catalisam a adoção pelas PMEs. Os incentivos fiscais governamentais no âmbito do programa Indústria 4.0 da Alemanha também melhoram o ROI para pequenos fabricantes que investem em edge.

Análise Geográfica

Mercado de Computação de Borda na América do Norte

A América do Norte deteve 33,91% dos gastos de 2025, ancorada pela presença de hiperescaladores e pelos primeiros lançamentos de redes 5G independentes da Verizon e da AT&T. Somente os Estados Unidos abrigam 108 zonas AWS Wavelength e 23 Azure Edge Zones, oferecendo aos desenvolvedores endpoints de baixa latência em todo o país. A Bell e a Telus do Canadá adicionaram computação de borda de acesso múltiplo para apoiar a IoT industrial em locais de extração de recursos, enquanto fábricas mexicanas implantam inspeção de qualidade na borda sob os incentivos de nearshoring introduzidos pelo acordo T-MEC.

Mercado de Computação de Borda na Ásia-Pacífico

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 14,21% até 2031, impulsionada pelas 1,8 milhão de estações-base 5G habilitadas para borda da China Mobile. A iniciativa Digital India da Índia destinou 100 cidades inteligentes para serviços municipais baseados em computação de borda, enquanto a migração industrial do Sudeste Asiático está acelerando a adoção local de soluções de borda. A NTT Docomo do Japão e a SK Telecom da Coreia do Sul integram a computação de borda em projetos-piloto de veículos autônomos, enquanto a Austrália explora a computação de borda na mineração remota, onde o backhaul via satélite é limitado.

Mercado de Computação de Borda na EMEA e na América do Sul

A Europa deteve aproximadamente 24% dos gastos globais em 2025, impulsionada pelos requisitos de soberania da Lei de Dados da UE e por 1.836 nós documentados. Alemanha, França e Países Baixos concentram 61% dessas instalações, abrangendo os setores automotivo, financeiro e de saúde. Megaprojetos de cidades inteligentes na NEOM da Arábia Saudita e na Dubai Smart City dos Emirados Árabes Unidos lideram a demanda no Oriente Médio, enquanto a América do Sul se concentra na automação industrial brasileira e na modernização das telecomunicações argentinas. Os perfis de gastos regionais refletem os compromissos políticos: a Lei CHIPS e Ciência dos EUA injeta 52 bilhões de USD em semicondutores domésticos, e a Década Digital da UE tem como meta 10.000 nós até 2030, garantindo pipelines sustentados de investimento em capital.

Panorama regulatório

As implantações de edge estão cada vez mais moldadas por regras de soberania de dados, segurança de produtos e cibersegurança de infraestrutura crítica que influenciam onde as cargas de trabalho são executadas e como os nós de edge são reforçados. Na Europa, o Regulamento (UE) 2023/2854 (Lei de Dados da UE) é aplicável desde setembro de 2025, aumentando o escrutínio de auditoria sobre portabilidade e localização de dados e reforçando os micro data centers regionais para cargas de trabalho regulamentadas. A Lei de IA da UE (Regulamento (UE) 2024/1689) adiciona obrigações baseadas em risco para sistemas de IA de alto risco, o que afeta diretamente a IA de edge usada em contextos de controle industrial crítico para a segurança, transporte e dispositivos médicos, onde a inferência e o registro no dispositivo são padrões comuns de conformidade.

A regulamentação e os padrões de cibersegurança também estão se aproximando das camadas de hardware e firmware usadas no edge. A orientação da Lei de Resiliência Cibernética da UE sobre segurança desde a concepção e controles de ciclo de vida aumenta as expectativas de documentação, tratamento de vulnerabilidades e registro de eventos para dispositivos de edge conectados vendidos na região. Nos Estados Unidos, a Federal Energy Regulatory Commission (FERC) aprovou padrões atualizados de confiabilidade NERC CIP em março de 2026 (CIP-003-9 a CIP-013-3), incluindo definições relacionadas à virtualização, como Virtual Cyber Asset e Management Interface, moldando como os ativos de edge e MEC virtualizados são classificados e protegidos em ambientes de sistemas elétricos em massa. O NIST também divulgou, em maio de 2026, um rascunho sobre técnicas de segurança habilitadas por hardware, reforçando abordagens de referência, como computação confidencial e confiança baseada em plataforma, para infraestrutura distribuída de edge e nuvem.

Análise da cadeia de valor

A cadeia de valor da computação de edge abrange silício e hardware (CPUs/SoCs/aceleradores ASIC, NICs, memória, servidores e gateways reforçados), software de plataforma (distribuições leves de Kubernetes, gerenciamento de dispositivos, observabilidade e segurança), conectividade e hospedagem (5G privado/5G standalone, sites MEC de operadoras e micro data centers) e entrega de soluções (ISVs, integradores de sistemas e serviços gerenciados). As hyperscalers estendem seus planos de controle para instalações de operadoras e sites empresariais por meio de ofertas como AWS Wavelength/AWS Outposts e Azure Edge Zones, enquanto as operadoras de telecomunicações fornecem imóveis, proximidade de rede e operações para monetizar endpoints de baixa latência para aplicações industriais e em tempo real.

As restrições de fornecimento continuam sendo um fator limitante para a IA de edge centrada em desempenho, especialmente para aceleradores avançados e componentes de rede de alta velocidade. A capacidade de fundição, inclusive na TSMC, é um gargalo recorrente para o silício orientado à IA usado em construções de MEC de operadoras, e a disponibilidade de transceptores ópticos (incluindo 800G e o emergente 1,6T), além dos prazos de entrega de PCBs relacionados, pode retardar as atualizações de backhaul de edge para o núcleo. As parcerias no ecossistema cada vez mais agrupam projetos de referência de hardware, redes e ferramentas de ciclo de vida para encurtar os ciclos de integração, como ilustrado por colaborações entre operadoras e fornecedores em 2026, como a AT&T trabalhando com a Cisco e a NVIDIA em implantações do Cisco AI Grid em locais de edge, e a Nokia concordando em implantar soluções de rede prontas para IA em data centers de edge da Telefonica na Espanha.

Cenário Competitivo

Os três principais hiperescaladores — AWS, Microsoft e Google — capturaram coletivamente 42% da receita de infraestrutura de edge em 2025, mas fornecedores de hardware, operadoras de telecomunicações e empresas de software de nicho fragmentam o restante. O atrito competitivo se concentra na neutralidade de orquestração; as empresas insistem em pilhas nativas de Kubernetes que abrangem gateways locais, MEC de operadoras e regiões de nuvem pública. Os micro data centers baseados em torres da Vapor IO, que oferecem edge como serviço, e as startups que comercializam silício RISC-V competem em custo e evitação de bloqueio de fornecedor.

As capacidades de segurança estão diferenciando rapidamente os portfólios. A aquisição de USD 1,2 bilhão da Isovalent pela Cisco incorpora a observabilidade eBPF em sua plataforma de segurança industrial, e a Palo Alto Networks estende a confiança zero para roteadores LTE. A divergência de padrões permanece sem solução: os perfis ETSI MEC, o RAN desagregado O-RAN e os projetos Linux Foundation Edge prescrevem APIs sobrepostas, forçando os clientes a integrar de forma personalizada ou adotar ecossistemas fechados.

As parcerias estratégicas se multiplicam. A AWS se une à Verizon e à Vodafone para as zonas Wavelength, a Microsoft se alinha com a AT&T e a Telefónica, e o Google se alia à Ericsson e à Nokia para comercializar o Google Distributed Cloud Edge. Dell, HPE e Lenovo pré-empacotam servidores de edge certificados para Azure Stack HCI, acelerando a adoção pelo canal. O mapa competitivo, portanto, se assemelha a uma matriz, não a uma pirâmide, com a amplitude de orquestração, a profundidade de soluções verticais e a completude da camada de segurança moldando as taxas de sucesso mais do que o poder bruto de computação.

Líderes do Setor de Edge Computing

Amazon Web Services, Inc.

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Computação de Borda

- Amazon Web Services, Inc.

- Microsoft Corporation

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- Google LLC (Alphabet Inc.)

- Intel Corporation

- NVIDIA Corporation

- Juniper Networks Inc.

- Advantech Co. Ltd.

- ADLINK Technology Inc.

- Schneider Electric SE

- Siemens AG

- Capgemini Engineering

- MachineShop Inc.

- Vapor IO Inc.

- Litmus Automation

- FogHorn Systems

- Lumen Technologies Inc.

Oportunidades de mercado e perspectivas futuras

Estão surgindo oportunidades onde a federação liderada por padrões e as iniciativas soberanas reduzem a fragmentação entre os domínios de edge de operadoras, empresas e nuvem pública. A ETSI continuou a atualizar as diretrizes de MEC com o lançamento, em junho de 2026, do ETSI GR MEC 059 V4.1.1 e do ETSI GR MEC 001 V4.1.1, apoiando perfis de implementação mais consistentes para implantações multioperadoras e multifornecedores. A colaboração entre operadoras europeias em um continuum de edge federado também avançou do conceito para a demonstração, com a Deutsche Telekom e parceiros apresentando um European Edge Continuum que conecta várias redes de operadoras, o que está alinhado com a necessidade do mercado de orquestração nativa em Kubernetes entre nós heterogêneos.

Os programas de construção de infraestrutura também apontam para espaços em aberto em torno do edge pronto para IA e da capacidade regional além dos hubs metropolitanos tradicionais, moldados por latência, residência de dados e disponibilidade de energia. A Available Infrastructure lançou o Project Qestrel em março de 2026 com um plano de implantar data centers de edge prontos para IA em cidades dos EUA, visando pegadas distribuídas para cargas de trabalho de inferência e industriais. No Sudeste Asiático, a Digital Edge anunciou um investimento de 4,5 bilhões de dólares americanos no CGK Campus na Indonésia (500 MW com escalabilidade para 1 GW), adicionando outra âncora para construções de nuvem para edge que apoiam corredores de crescimento de manufatura e serviços digitais. Juntos, esses programas reforçam a demanda por plataformas de edge que possam operar em novos tipos de sites, de centrais de operadoras a campi projetados sob medida, com recursos de segurança desde a concepção e tratamento de dados auditável, alinhados aos requisitos de soberania e governança de IA.

Desenvolvimentos Recentes do Setor no Mercado de Computação de Borda

- Julho de 2026: a AWS anunciou uma pré-visualização restrita do AWS Interconnect - last mile em parceria com a AT&T nos Estados Unidos, visando conectividade de rede automatizada entre locais remotos e a AWS. A iniciativa reduz o atrito operacional para conectar sites distribuídos, o que é importante para escalar implantações de edge que dependem de links confiáveis e orientados por políticas de volta aos planos de controle da nuvem.

- Dezembro de 2025: a Microsoft expandiu as Azure Edge Zones para mais 12 áreas metropolitanas na Ásia-Pacífico e na Europa, incorporando computação em centrais de operadoras para latência inferior a 10 milissegundos em polos de manufatura. A expansão aprofunda o modelo operadora-hyperscaler para fornecer computação de edge onde a soberania de dados e a latência determinística são requisitos de aquisição.

- Setembro de 2024: o NIST publicou o Cybersecurity Framework 2.0, adicionando orientações atualizadas de governança e gerenciamento de risco que muitas empresas e provedores de serviços usam para estruturar programas de segurança para sistemas distribuídos. Os operadores de edge cada vez mais mapeiam identidade de dispositivos, inicialização segura, rotação de certificados e práticas de monitoramento em relação a essa estrutura, à medida que a superfície de ataque cresce com o número de nós.

Mercado de Computação de Borda Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange os gastos com hardware de computação de edge, software habilitador e serviços gerenciados usados para processar dados próximos de onde são criados, enviando de volta à nuvem central apenas os dados selecionados, quando necessário.

Exclusões de escopo: excluímos a infraestrutura centralizada de data centers em hyperscale e os smartphones de consumo, pois sua estrutura de custos e ciclos de compra são diferentes das implantações de edge.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Modo de Implantação

- Local

- Nuvem

- Por Setor do Usuário Final

- Manufatura e Industrial

- Energia e Serviços Públicos

- Saúde e Ciências da Vida

- Varejo e Comércio Eletrônico

- Serviços Bancários, Financeiros e de Seguros (BFSI)

- Telecomunicações e TI

- Outros Setores do Usuário Final

- Por Aplicação

- IoT Industrial e Manutenção Preditiva

- Análise de Vídeo e Vigilância

- Veículos Autônomos e Drones

- Outras Aplicações

- Por Porte da Organização

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando o que conta como edge, e o que não conta, para que o modelo não inclua acidentalmente gastos de nuvem central ou de dispositivos em geral. Utilizamos fontes públicas como as pesquisas de TIC do US Census, as estatísticas de uso de TIC da Eurostat, os conjuntos de dados da economia digital da OCDE, os indicadores de conectividade da UIT e as publicações do NIST sobre computação de edge e distribuída para estabelecer um contexto realista de adoção.

Em seguida, extraímos sinais de apoio a partir de registros de empresas, transcrições de teleconferências de resultados e apresentações a investidores para entender a direção dos gastos em servidores de edge, gateways e pilhas de software de edge. Também revisamos coberturas de imprensa confiáveis, padrões e whitepapers de órgãos do setor, e artigos revisados por pares para verificar tendências técnicas, como requisitos de baixa latência e inferência local de IA. Quando útil, uma assinatura paga para dados financeiros e notícias corporativas, além de um banco de dados de patentes, é usada para validar cronogramas de lançamento de produtos e foco de investimento. Essas fontes são ilustrativas, e muitas outras referências públicas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e Pesquisas Primárias

O trabalho primário concentra-se em confirmar o que clientes e fornecedores consideram uma implantação de edge, e como os orçamentos são divididos entre nós de edge on-premises, micro data centers e serviços de edge gerenciados. Conversamos com uma combinação de provedores de infraestrutura, especialistas em software e plataformas, integradores e compradores empresariais nos setores de TI e telecomunicações, manufatura, varejo, saúde e setor público, com cobertura na APAC, EMEA e Américas para reduzir o viés de uma única região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Top tier: 30% | CXOs: 19% | APAC: 44% |

| Mid tier: 51% | Líderes funcionais/de unidade: 35% | EMEA: 31% |

| Players menores: 19% | Gerentes: 46% | Américas: 25% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído combinando a lógica top-down e bottom-up, com o caminho top-down começando a partir do crescimento da infraestrutura digital e das cargas de trabalho prontas para edge, e depois filtrando com base nas participações de adoção e gastos específicas dos casos de uso de edge. Na prática, o pool de demanda é reconstruído usando indicadores como o crescimento de dispositivos conectados, a expansão da cobertura 5G, a adoção de aplicações sensíveis à latência, a direção dos embarques de servidores e gateways de edge, e a mudança em direção à inferência local de IA no endpoint.

Esses totais são então corroborados por meio de aproximações bottom-up seletivas, em que preços médios de venda amostrados são combinados com volumes unitários estimados para nós de edge, além de verificações de razoabilidade sobre os gastos com serviços de edge gerenciados por vertical. Quando surgem lacunas de dados, usamos faixas conservadoras a partir de entrevistas e benchmarks públicos publicados, e depois estreitamos a faixa durante a revisão até que as suposições sejam explicáveis. As previsões se apoiam em análise de cenários sustentada por uma visão simples de regressão multivariada, em que os principais fatores (como o ritmo de digitalização empresarial, a implantação de conectividade e as taxas de adesão a software de edge) são testados sob estresse com feedback de especialistas antes de finalizar os valores anuais.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações que buscam incompatibilidades entre o modelo e sinais reais de mercado, como saltos repentinos que não se alinham com a direção dos gastos de TI empresarial ou com os cronogramas de implantação. Se uma região ou componente parecer fora do esperado, reverificamos as entradas, revisamos a lógica de conversão e recontatamos entrevistados selecionados para confirmar se um evento único, uma questão de definição ou uma mudança de tempo está causando a variação.

Antes da aprovação final, o trabalho passa por revisões analíticas passo a passo, incluindo revisão de premissas, verificações de consistência matemática e verificações de sanidade em relação a indicadores independentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar a adoção ou os preços. Pouco antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual, com base nos sinais mais recentes disponíveis.

Tamanho do Mercado de Computação de Edge da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para computação de edge podem parecer muito distantes entre si, mesmo quando tratam do mesmo tema, porque os limites do que conta como edge não são uniformes. As diferenças geralmente decorrem do que é contado como hardware versus nuvem central, de como os serviços são tratados e de qual base de ano e moeda é usada.

A direção dos embarques de servidores e gateways de edge, além dos sinais de adoção ligados à implantação do 5G e ao crescimento das cargas de trabalho de baixa latência, são as verificações que mantêm a Mordor Intelligence alinhada aos gastos que ocorrem dentro de um salto de rede em relação à criação dos dados, e não aos totais mais amplos de infraestrutura de nuvem. Outras estimativas frequentemente variam porque agrupam categorias de gastos adjacentes, aplicam curvas agressivas de preço e volume, ou não declaram exclusões claras, o que então altera o valor inicial e a curva de crescimento.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 257,76 bilhões de dólares americanos (2026) | |

| Consultoria Global A | 658,10 bilhões de dólares americanos (2026) | Este valor parece usar um pool de receita mais amplo, que pode incluir receitas mais abrangentes de infraestrutura e plataforma relacionadas ao edge, com exclusões visíveis limitadas para gastos com data centers centrais ou com nuvem adjacente, o que pode inflacionar o total. |

| Publicação do Setor B | 25,63 bilhões de dólares americanos (2026) | Esta estimativa provavelmente aplica uma interpretação mais restrita, que enfatiza software e serviços selecionados, e pode excluir uma parcela maior das implantações de hardware de edge e micro data centers, o que reduz o valor de mercado. |

A dispersão entre os publicadores decorre principalmente do que é incluído no limite do edge e de como o hardware e os serviços são tratados ao longo dos anos. Ao vincular o modelo a sinais observáveis de implantação e adoção, e ao manter as inclusões e exclusões explícitas, o dimensionamento permanece rastreável a insumos que um comprador pode entender e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de edge computing em 2026?

O tamanho do mercado de edge computing atingiu USD 257,76 bilhões em 2026 e está projetado para chegar a USD 479,97 bilhões até 2031.

Qual segmento está crescendo mais rapidamente no edge computing?

Veículos autônomos e drones representam a aplicação de crescimento mais rápido, avançando a um CAGR de 14,11% à medida que as aprovações regulatórias se expandem.

Por que os serviços estão superando as vendas de hardware?

As empresas preferem modelos recorrentes de edge como serviço que agrupam computação, orquestração e segurança, convertendo capex em opex e acelerando a implantação.

Qual região adicionará mais novos gastos?

A Ásia-Pacífico tem previsão de registrar um CAGR de 14,21% até 2031, impulsionada pela implantação de 5G da China e pelos investimentos em cidades inteligentes da Índia.

Qual é o principal desafio de segurança nas implantações de edge?

Uma superfície de ataque cibernético mais ampla surge porque cada nó de edge pode servir como ponto de entrada, exigindo arquiteturas de confiança zero e autenticação contínua.

Página atualizada pela última vez em: