Tamanho e Participação do Mercado de Computação de Borda Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

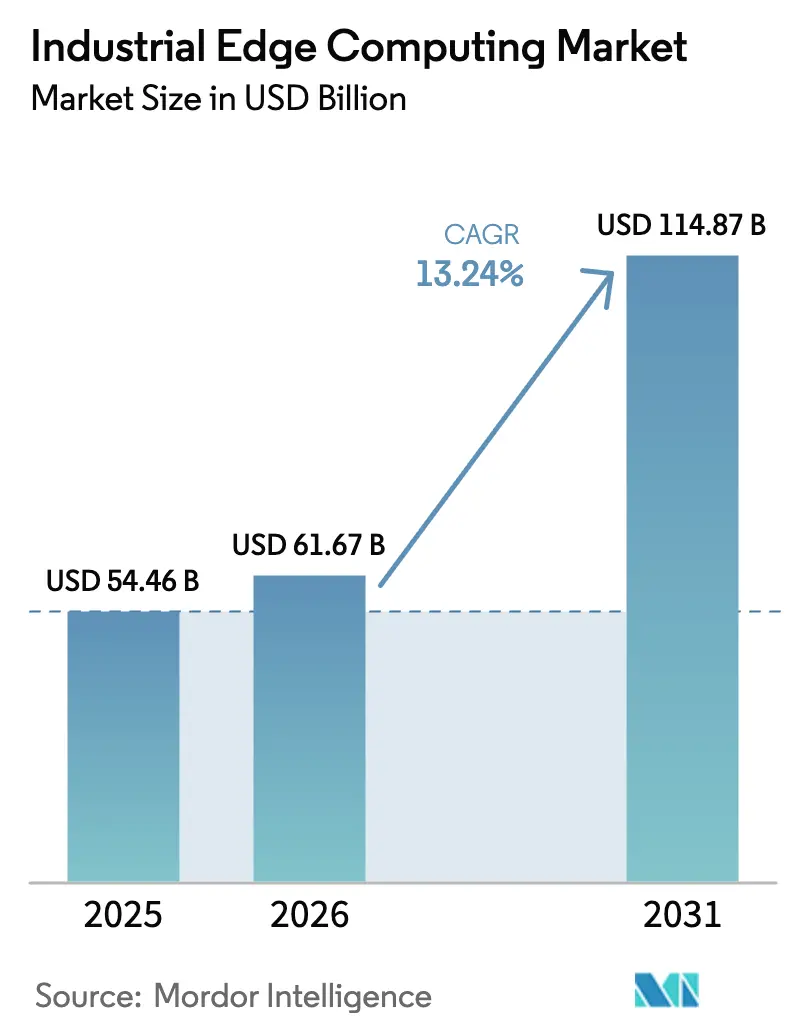

| Tamanho do Mercado (2026) | 61.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 114.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.24% CAGR |

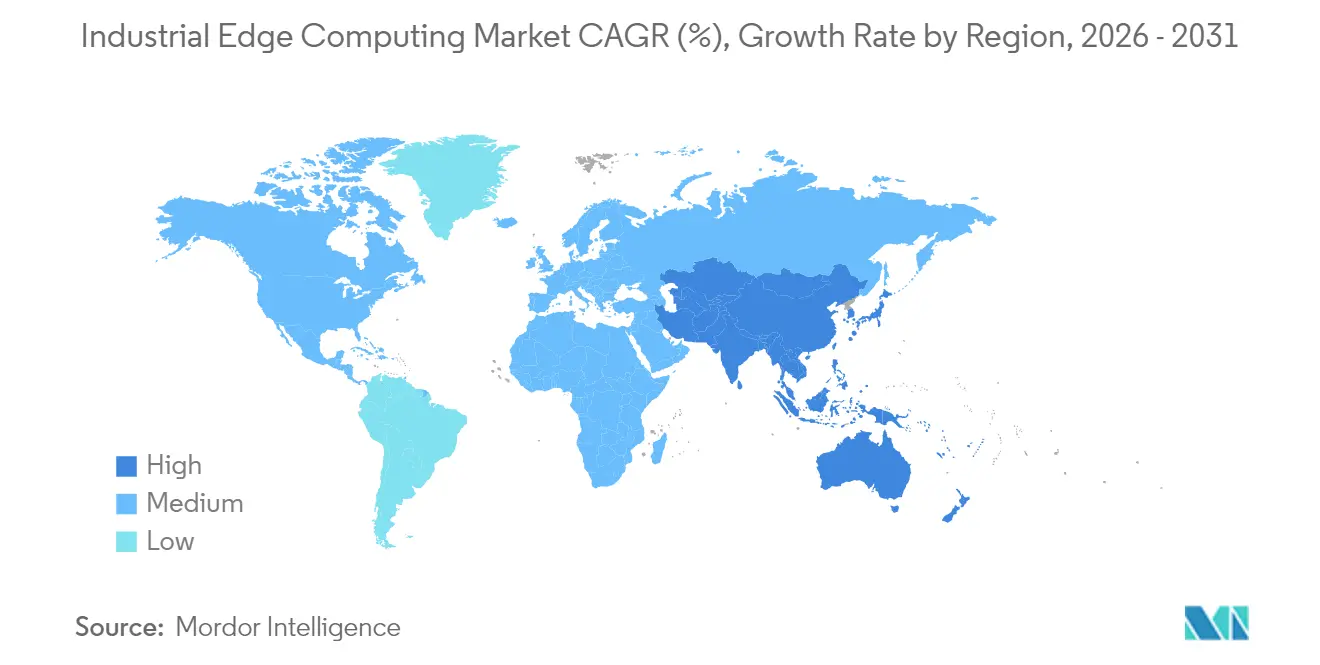

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Computação de Borda Industrial por Mordor Intelligence

Espera-se que o tamanho do mercado de Computação de Borda Industrial cresça de USD 54,46 bilhões em 2025 para USD 61,67 bilhões em 2026, com previsão de atingir USD 114,87 bilhões até 2031 a uma CAGR de 13,24% no período 2026-2031. A automação sensível à latência, a disponibilidade de redes 5G privadas e os mandatos de soberania de dados estão motivando as empresas a processar dados nos locais de produção em vez de nuvens remotas.[1]Ericsson AB, "Portfólio de Redes 5G Privadas," ericsson.com A demanda por hardware permanece saudável, mas a orquestração definida por software está escalando mais rapidamente à medida que a conteinerização transforma gateways existentes em nós de computação. As empresas também estão reavaliando o custo total de propriedade, pois os descontos em seguros cibernéticos recompensam a análise local. Por fim, o financiamento vinculado à sustentabilidade está inclinando os gastos de capital para soluções que otimizam o uso de energia em tempo real

Principais Conclusões do Relatório

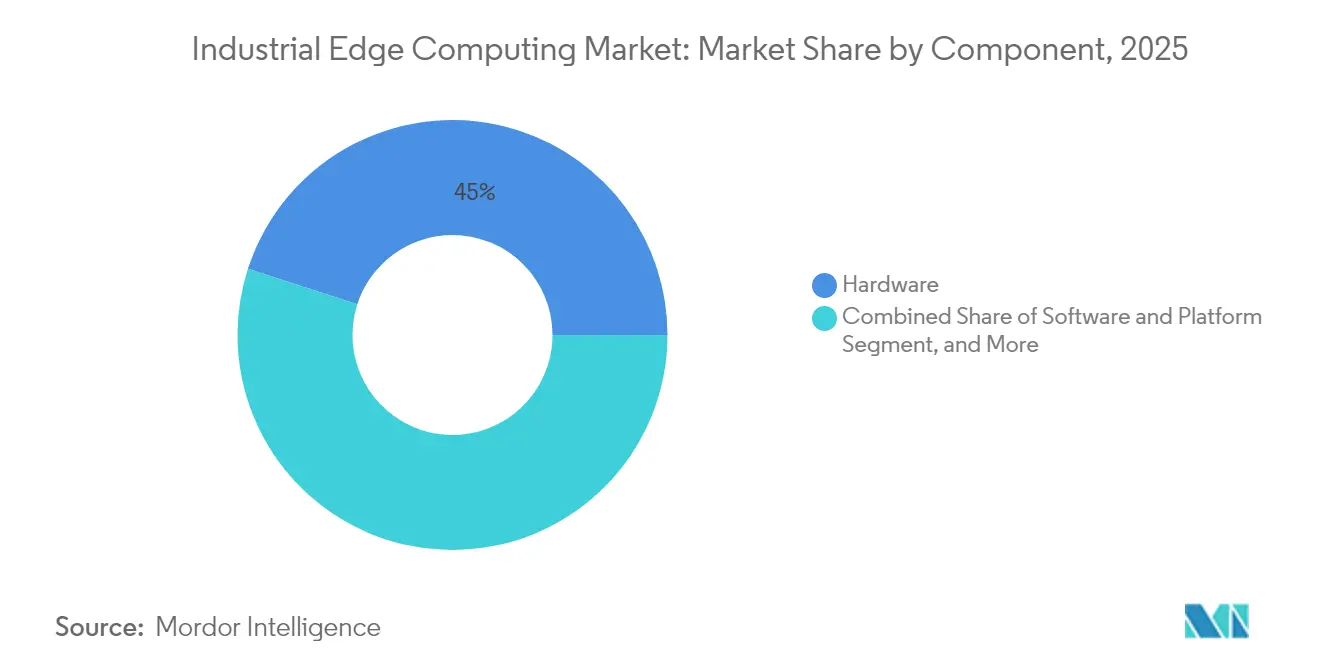

- Por componente, o hardware liderou com 45,02% de participação na receita em 2025 no mercado de Computação de Borda Industrial; as soluções de software e plataforma avançam a uma CAGR de 13,95% até 2031.

- Por indústria usuária final, a manufatura comandou 42,10% da participação do mercado de Computação de Borda Industrial em 2025, enquanto transporte e logística registrou a CAGR mais rápida de 13,96% até 2031.

- Por modelo de implantação, os dispositivos de borda local detinham 54,05% do tamanho do mercado de Computação de Borda Industrial em 2025, e a plataforma de borda gerenciada como serviço está projetada para crescer a uma CAGR de 14,08%.

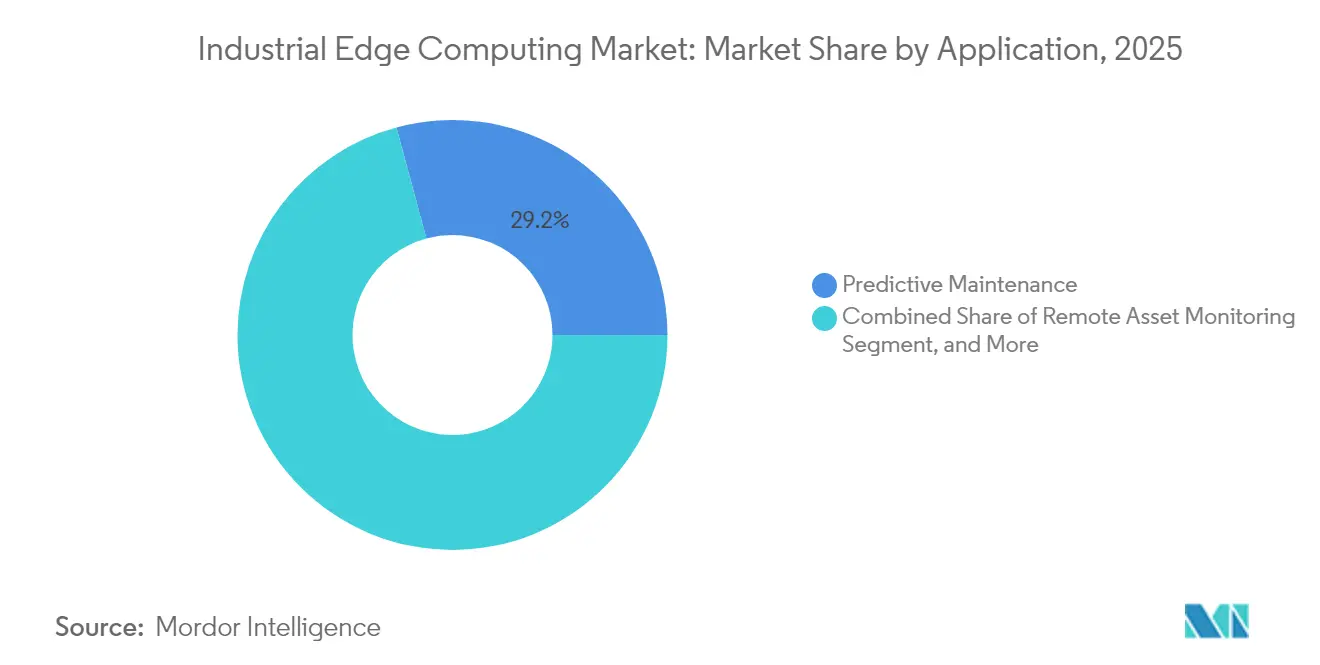

- Por aplicação, a manutenção preditiva respondeu por 29,20% das receitas de 2025 no mercado de Computação de Borda Industrial, enquanto inspeção de qualidade e visão de máquina está expandindo a uma CAGR de 13,52%.

- Por geografia, a América do Norte entregou 39,45% de participação na receita em 2025 no mercado de Computação de Borda Industrial, enquanto a Ásia-Pacífico registra a CAGR mais forte de 13,62% em direção a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Computação de Borda Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento no número de implantações de sensores IIoT e automação fabril | +2.1% | Global, com APAC e América do Norte liderando | Médio prazo (2-4 anos) |

| Adoção rápida de análises de baixa latência na manufatura inteligente | +1.8% | América do Norte e UE, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Implementação de redes industriais 5G privadas | +1.6% | América do Norte e núcleo da UE, APAC seguindo | Médio prazo (2-4 anos) |

| Cargas de trabalho conteinerizadas em equipamentos de rede OT existentes | +1.4% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Descontos em seguros cibernéticos para análises de borda local | +0.9% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Financiamento vinculado à sustentabilidade favorecendo a otimização energética local | +0.7% | UE liderando, América do Norte e APAC seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento no número de implantações de sensores IIoT e automação fabril

As empresas estão conectando milhões de sensores a máquinas, esteiras transportadoras e utilidades, gerando torrentes de telemetria que sobrecarregam os backhauls de nuvem quando processadas remotamente.[2]Siemens AG, "Soluções de Borda Industrial," siemens.com Os nós de borda eliminam esse gargalo ao aplicar filtragem e análises em tempo real dentro das paredes da fábrica. Os fabricantes de manufatura discreta são particularmente sensíveis a atrasos de microssegundos, impulsionando a adoção em linhas automotivas, eletrônicas e de embalagem. O padrão se reforça: cada novo sensor multiplica as interações de dados, acelerando a demanda por computação local. À medida que os modelos de IA para otimização são executados diretamente ao lado dos controladores, as plataformas de borda deixam de ser complementos opcionais para se tornarem infraestrutura central.

Adoção rápida de análises de baixa latência na manufatura inteligente

Os pilotos de manufatura inteligente mostram como milissegundos se traduzem em milhões de dólares. O banco de testes de processo aberto da ExxonMobil reduziu um ciclo de 15 segundos para aproximadamente 40 milissegundos ao realocar as análises para a borda. O feedback mais rápido evita desvios de qualidade e reduz o desperdício em indústrias contínuas, como produtos químicos e metais. As empresas geralmente começam monitorando ativos não críticos e, em seguida, migram para loops de missão crítica à medida que a confiança cresce. A inspeção baseada em visão é um catalisador primário porque qualquer atraso entre a captura pela câmera e a ação corretiva permite que os defeitos se propaguem pela linha.

Implementação de redes industriais 5G privadas

As redes 5G dedicadas combinam latência determinística, controle de espectro e fatiamento de rede, tornando-as backbones naturais para clusters de borda distribuídos. As primeiras instalações em plantas automotivas, instalações de alimentos e refinarias de campo existente (brownfield) permitem que milhares de sensores se conectem sem congestionamento. Os links de latência ultrabaixa e altamente confiáveis garantem que vários nós de borda coordenem as cargas de trabalho com segurança, habilitando robôs autônomos e AGVs. O perfil de segurança do 5G também satisfaz os engenheiros de OT que resistem a expor o tráfego de produção a operadoras públicas.

Cargas de trabalho conteinerizadas em equipamentos de rede OT existentes

Gateways industriais, CLPs e servidores robustos são cada vez mais fornecidos com mecanismos de contêiner para que os operadores possam implantar análises como qualquer outro microsserviço. Este método "compatível com campo existente" remove a barreira de substituição completa que historicamente dificultava a modernização. As atualizações pelo ar reduzem as janelas de manutenção, enquanto os registros centralizados enviam novos modelos para milhares de sites simultaneamente. Kubernetes e orquestradores similares estão migrando de datacenters de TI para salas de controle, transformando aplicações de borda em ativos definidos por software que coexistem com lógica de controle determinística.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de habilidades OT-TI para integração de borda | -1.2% | Global, particularmente grave em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Altos custos iniciais de hardware e retrofit | -0.8% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Padrões de middleware fragmentados dificultando a portabilidade | -0.9% | Global, com esforços de padronização em andamento | Longo prazo (≥ 4 anos) |

| Obrigações de longo prazo de patches de segurança elevando o TCO | -0.6% | Global, com conformidade regulatória impulsionando os custos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de habilidades OT-TI para integração de borda

A implantação eficaz exige profissionais fluentes em protocolos industriais, segurança cibernética e pilhas nativas de nuvem, mas menos de 15% dos engenheiros possuem essa combinação.[3]Cisco Systems Inc., "Soluções de Internet das Coisas para Manufatura," cisco.com A escassez de contratações prolonga os cronogramas dos projetos e infla as taxas de consultoria. Plantas menores sentem o aperto de forma mais aguda, frequentemente adiando projetos até que os integradores ofereçam soluções prontas para uso. Embora os programas de certificação estejam crescendo, o desenvolvimento da força de trabalho fica atrás da implantação tecnológica, mantendo a lacuna de habilidades como um obstáculo de médio prazo para o mercado de Computação de Borda Industrial.

Altos custos iniciais de hardware e retrofit

Servidores robustos, switches reforçados e gabinetes ambientais podem custar dezenas de milhares de dólares por linha, pressionando os orçamentos das PMEs. Os sites de campo existente com necessidade intensiva de retrofit também exigem melhorias de energia e cabeamento estruturado que adicionam custos ocultos. Os modelos de borda gerenciada como serviço convertem CapEx em OpEx, mas algumas empresas relutam em abrir mão da custódia dos dados, obrigando-as a absorver os gastos iniciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção do Software

O hardware capturou 45,02% da receita em 2025 à medida que as fábricas investiram em gateways, aceleradores de visão e servidores robustos capazes de suportar vibração, poeira e variações de temperatura. Essas aquisições sustentam o atual mercado de Computação de Borda Industrial, garantindo desempenho determinístico próximo às linhas de produção. As ofertas de software e plataforma, no entanto, estão escalando mais rapidamente a uma CAGR de 13,95% porque dissociam as cargas de trabalho do hardware proprietário. As empresas agora podem instalar um microsserviço de gêmeo digital no mesmo nó que hospeda um CLP e, em seguida, reimplantá-lo em uma planta diferente por meio de um registro centralizado. O preço por assinatura também se alinha com os orçamentos operacionais, proporcionando às equipes financeiras curvas de despesas previsíveis.

A crescente disponibilidade de ambientes de execução de contêineres em hardware de controle borra a fronteira entre dispositivo e aplicação. A expansão de OPC UA da Softing Industrial em 2025, com suporte a mais de 60 modelos complementares, ilustra como os modelos de informação padronizados aumentam o valor do software. À medida que a maturidade da orquestração melhora, os compradores pesam cada vez mais a flexibilidade da plataforma e a automação do ciclo de vida em detrimento das contagens de processadores. Os serviços permanecem a menor fatia, mas influenciam as decisões de compra porque os parceiros de integração conectam ativos díspares em um plano de gerenciamento unificado.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria Usuária Final: Liderança da Manufatura sob Pressão do Transporte

A manufatura detinha 42,10% dos gastos globais em 2025, pois os primeiros adotantes da Indústria 4.0 buscavam loops de decisão de microssegundos para robótica e controle de processos. O mercado de Computação de Borda Industrial ressoa com este setor porque os custos de inatividade podem ultrapassar USD 25.000 por minuto em linhas de estampagem automotiva. Ainda assim, transporte e logística está subindo mais rapidamente a uma CAGR de 13,96%, impulsionada por telemática de frota, automação de terminais e veículos autônomos de pátio que exigem computação em depósitos. Petróleo e gás permanecem substanciais devido a ativos de campo remoto onde a latência via satélite é proibitiva.

As plantas de ciências da vida também estão acelerando as implantações à medida que a orientação da FDA endossa tecnologias de manufatura avançadas que garantem a rastreabilidade em nível de lote. Mineração, metais e utilidades aplicam análises de borda a casos de uso de segurança do trabalhador e estabilidade da rede elétrica. As plantas de alimentos e bebidas implantam inspeção visual em tempo real para cumprir regulamentações rigorosas de rotulagem e alérgenos. Embora cada vertical ofereça redução de latência, relatórios de conformidade e economias de energia que frequentemente inclinam o caso de negócio, ampliando a base endereçável do setor de Computação de Borda Industrial.

Por Aplicação: A Maturidade da Manutenção Preditiva Permite o Crescimento das Análises de Visão

A manutenção preditiva contribuiu com 29,20% da receita de 2025, comprovando seu ROI ao reduzir o tempo de inatividade não planejado. Os dados de vibração e imagem térmica analisados localmente permitem a detecção precoce de falhas em comparação com os alarmes SCADA, e os algoritmos refinam continuamente os limites à medida que ingerem novos dados. A inspeção de qualidade e visão de máquina, avançando a uma CAGR de 13,52%, depende de inferência acelerada por GPU na borda para sinalizar defeitos dentro do tempo de ciclo (takt time) de linhas de alta velocidade. A otimização de processos em tempo real permanece fundamental porque os custos de energia e as métricas de carbono enfrentam escrutínio regulatório.

As análises de visão de IA de borda são a fronteira mais recente. Dell Technologies e Cognex combinam aceleradores de inferência com modelos treinados por domínio para fornecer decisões de rejeição em milissegundos para defeitos de pintura. O monitoramento remoto de ativos estende a cobertura a plataformas offshore e subestações em montanhas, onde o backhaul intermitente limita a dependência da nuvem. As análises de segurança e conformidade completam o conjunto ao automatizar relatórios de normas de segurança ocupacional e detectar violações de EPI por meio de câmeras e LiDAR.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Os Serviços Gerenciados Desafiam a Dominância Local

Os dispositivos de borda local responderam por 54,05% do tamanho do mercado de Computação de Borda Industrial em 2025 porque as indústrias regulamentadas insistem na custódia local da propriedade intelectual. Racks de nós de microdatacenters ficam próximos às linhas de montagem e aos skids de processo, fornecendo latência determinística e resiliência com isolamento físico (air-gapped). Os modelos de plataforma gerenciada como serviço estão ganhando terreno a uma CAGR de 14,08%, pois os fornecedores agrupam hardware, orquestração e monitoramento 24×7 sob acordos de nível de serviço, convertendo aquisições de capital em assinaturas de pagamento por uso.

A borda integrada em equipamentos de rede atrai fábricas sensíveis a custos que aproveitam os ciclos de computação em switches existentes. Microdatacenters modulares, como o Crusoe Spark, são implantados em semanas, suportando cargas de trabalho intensivas em GPU sem reformas completas das instalações. Os modelos híbridos prosperam à medida que as empresas segmentam as cargas de trabalho: loops de segurança crítica permanecem locais, enquanto as análises não críticas migram para plataformas gerenciadas para conservar recursos internos.

Análise Geográfica

A participação de 39,45% da América do Norte em 2025 reflete uma confluência de adoção antecipada de 5G privado, estruturas robustas de seguro cibernético e metas corporativas de sustentabilidade que incentivam a análise local. Multinacionais como a ExxonMobil validam arquiteturas abertas que combinam DCS legados com microsserviços conteinerizados, consolidando a confiança dos clientes. O crescimento da receita agora se inclina para plantas de médio porte que modernizam linhas de campo existente, em vez de projetos-piloto emblemáticos, estendendo o mercado de Computação de Borda Industrial além dos primeiros adotantes.

A Ásia-Pacífico registra a CAGR mais rápida de 13,62%, sustentada pelo programa Fabricado na China 2025 da China e pela visão Sociedade 5.0 do Japão. As fábricas greenfield integram capacidades de borda desde o projeto inicial, contornando os gargalos de retrofit. Os empréstimos vinculados à sustentabilidade, frequentemente precificados 20 a 30 pontos-base mais baixos, recompensam a otimização de energia em tempo real alcançada por meio de análises locais. Os fabricantes orientados para exportação da região veem o controle de qualidade sem latência como um diferencial estratégico nas cadeias de fornecimento globais.

A Europa permanece fundamental graças aos mandatos cibernéticos da IEC 62443 e às regras de localidade de dados do RGPD que privilegiam o processamento local. Os fabricantes automotivos e de alimentos lideram, apoiados por pesquisas financiadas pelo programa Horizonte que subsidiam implantações-piloto. Enquanto isso, as minas sul-americanas e os campos de petróleo do Oriente Médio implantam nós de borda robustos para reduzir o tempo de inatividade não planejado em ativos remotos, ilustrando como o mercado de Computação de Borda Industrial se expande em ambientes econômicos díspares.

Cenário Competitivo

O mercado de Computação de Borda Industrial é moderadamente fragmentado. Os titulares de automação, como Siemens, ABB e Rockwell Automation, aproveitam as bases instaladas para vender nós de borda incorporados com bibliotecas proprietárias. Sua expertise de domínio e redes de serviço formam uma barreira para os desafiantes centrados em TI. Ainda assim, hiperescaladores como Microsoft e Amazon Web Services penetram por meio de pilhas híbridas que estendem os serviços de nuvem para o chão de fábrica, capturando cargas de trabalho que se beneficiam de ferramentas nativas de nuvem.

Os fornecedores de plataforma especializados se diferenciam por meio de padrões abertos, automação do ciclo de vida e modelos verticais. A participação em organismos como o Fórum de Automação de Processo Aberto (Open Process Automation Forum) permite a interoperabilidade, posicionando os players menores como orquestradores de ecossistemas em vez de vendedores de produtos pontuais. As parcerias se multiplicam; a Verizon trabalha com a NVIDIA em IA de borda 5G privada, enquanto a Qualcomm se alinha com a Palantir para aceleradores de análises industriais. Os integradores de sistemas emergem como corretores de poder, agrupando hardware convergido, licenciamento de plataforma e segurança gerenciada em contratos prontos para uso.

Os movimentos estratégicos estão cada vez mais focados em preencher a lacuna de habilidades OT-TI. Os fornecedores fornecem painéis de orquestração de baixo código e arquiteturas de referência que pré-validam controles de segurança cibernética. Os modelos de assinatura proliferam, bloqueando a receita recorrente anual e permitindo que os compradores contabilizem as soluções por meio de orçamentos operacionais. A custódia da propriedade intelectual permanece um campo de batalha: as indústrias regulamentadas se inclinam para as ofertas locais, enquanto os setores focados em custos aceitam serviços gerenciados, criando espaço para estratégias duplas. Em 2025, a participação combinada dos cinco principais fornecedores é estimada em cerca de 45%, ressaltando a fragmentação de médio porte, mas ainda concedendo aos titulares influência significativa.

Líderes do Setor de Computação de Borda Industrial

General Electric Company

ZEDEDA

International Business Machines Corporation

Siemens AG

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Crusoe Energy lançou os microdatacenters de IA modulares Spark, projetados para aplicações de computação de borda industrial, oferecendo infraestrutura conteinerizada capaz de suportar cargas de trabalho intensivas nos locais de produção.

- Abril de 2025: A Softing Industrial expandiu a funcionalidade OPC UA em quatro linhas de produtos, permitindo a integração padronizada de dados para sistemas de execução de manufatura e aplicações de IoT industrial.

- Março de 2025: A Qualcomm Technologies anunciou colaboração com a Palantir Technologies para desenvolver soluções de IA de borda para aplicações industriais, combinando as plataformas da Qualcomm com as análises da Palantir.

- Dezembro de 2024: A Verizon Business e a NVIDIA Corporation expandiram sua parceria para fornecer soluções de IA de borda 5G privada para clientes industriais.

Escopo do Relatório do Mercado Global de Computação de Borda Industrial

A computação de borda industrial (IEC) é um subconjunto da computação de borda que utiliza análise de dados de alta velocidade dentro de um sistema localizado e no local para ajudar a resolver todos os tipos de desafios de manufatura industrial.

O mercado de computação de borda industrial é segmentado por componente (hardware, software e serviços), usuário final (manufatura, petróleo e gás, mineração) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Hardware |

| Software e Plataforma |

| Serviços |

| Manufatura |

| Petróleo e Gás |

| Mineração e Metais |

| Utilidades e Energia |

| Transporte e Logística |

| Farmacêutica e Ciências da Vida |

| Alimentos e Bebidas |

| Outras Indústrias Usuárias Finais |

| Manutenção Preditiva |

| Inspeção de Qualidade e Visão de Máquina |

| Otimização de Processos em Tempo Real |

| Monitoramento Remoto de Ativos |

| Análises de Segurança e Conformidade |

| Análises de Visão de IA de Borda |

| Dispositivos de Borda Local |

| Borda Integrada em Equipamentos de Rede |

| Plataforma de Borda Gerenciada como Serviço |

| Microdatacenters de Borda Industrial |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio e África |

| Por Componente | Hardware |

| Software e Plataforma | |

| Serviços | |

| Por Indústria Usuária Final | Manufatura |

| Petróleo e Gás | |

| Mineração e Metais | |

| Utilidades e Energia | |

| Transporte e Logística | |

| Farmacêutica e Ciências da Vida | |

| Alimentos e Bebidas | |

| Outras Indústrias Usuárias Finais | |

| Por Aplicação | Manutenção Preditiva |

| Inspeção de Qualidade e Visão de Máquina | |

| Otimização de Processos em Tempo Real | |

| Monitoramento Remoto de Ativos | |

| Análises de Segurança e Conformidade | |

| Análises de Visão de IA de Borda | |

| Por Modelo de Implantação | Dispositivos de Borda Local |

| Borda Integrada em Equipamentos de Rede | |

| Plataforma de Borda Gerenciada como Serviço | |

| Microdatacenters de Borda Industrial | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é a avaliação atual do mercado de Computação de Borda Industrial?

O mercado estava em USD 61,67 bilhões em 2026 e está projetado para atingir USD 114,87 bilhões até 2031, refletindo uma CAGR de 13,24%.

Qual segmento contribui com a maior receita dentro da Computação de Borda Industrial?

O hardware permanece o maior contribuinte, respondendo por 45,02% da receita de 2025.

Qual região está expandindo mais rapidamente para implantações de Computação de Borda Industrial?

A Ásia-Pacífico exibe a CAGR mais alta de 13,62%, pois as fábricas greenfield incorporam capacidades de borda desde o início.

Por que as redes 5G privadas são importantes para os casos de uso de borda industrial?

As redes 5G dedicadas fornecem latência determinística e segurança, permitindo o processamento sincronizado em nós de borda distribuídos.

Como os incentivos de seguros cibernéticos estão moldando a adoção da Computação de Borda Industrial?

As seguradoras oferecem descontos nos prêmios para análises locais, melhorando o ROI e acelerando as decisões de implantação no local.

Página atualizada pela última vez em: