Tamanho e Participação do Mercado de Edge Analytics

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

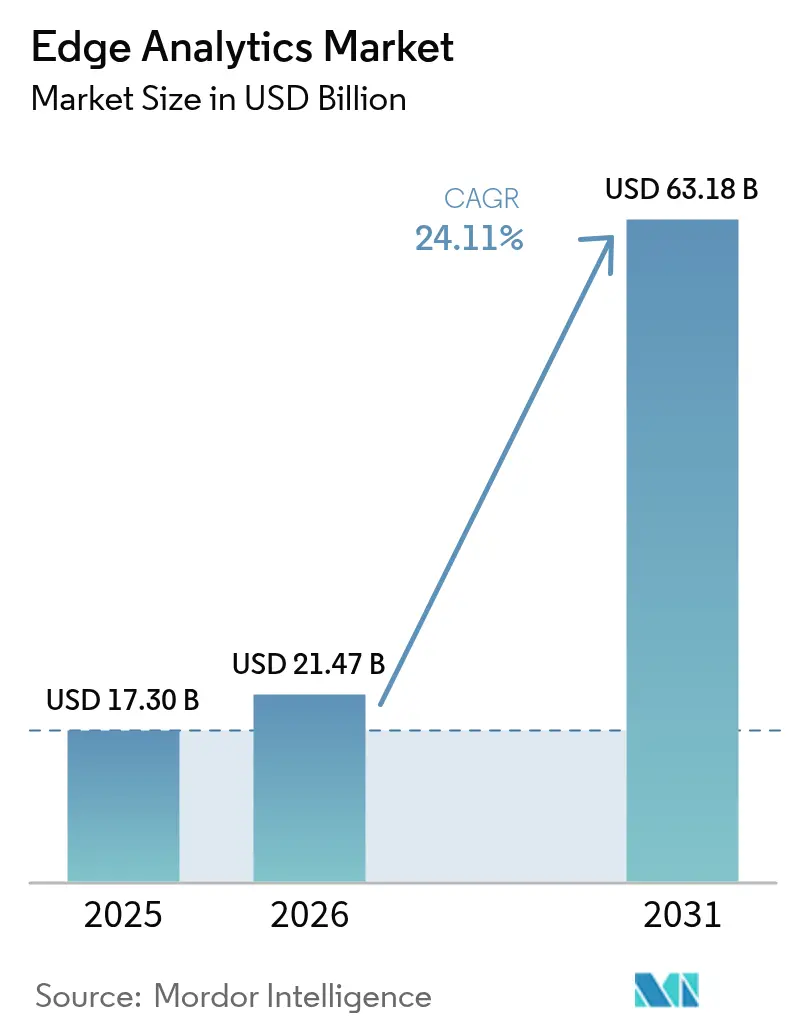

| Tamanho do Mercado (2026) | 21.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Edge Analytics por Mordor Intelligence

O tamanho do mercado de edge analytics deve crescer de USD 17,30 bilhões em 2025 para USD 21,47 bilhões em 2026 e está previsto para atingir USD 63,18 bilhões até 2031 a um CAGR de 24,11% no período de 2026-2031. O crescimento é impulsionado pela rápida expansão dos pontos finais de IoT, pela maior cobertura 5G que suporta caminhos de dados de baixa latência e pelos avanços contínuos em silício habilitado por IA que posiciona mecanismos de inferência na borda da rede. Os fornecedores estão priorizando micro data centers robustecidos, projetos de resfriamento líquido e estruturas de aprendizado federado que mantêm os dados sensíveis localmente enquanto ainda treinam modelos globais. As empresas também estão integrando ferramentas de orquestração nativas de nuvem para padronizar a entrega de aplicações em milhares de nós de borda, comprimindo assim os ciclos de implantação e elevando as expectativas de ROI. O mercado de edge analytics é ainda influenciado por iniciativas regulatórias em direção a arquiteturas de soberania de dados, especialmente em saúde e finanças, onde o suporte à decisão em tempo real deve coexistir com rígidos mandatos de privacidade.

Principais Conclusões do Relatório

- Por implantação, as soluções locais detinham 55,23% do tamanho do mercado de edge analytics em 2025, enquanto as implantações baseadas em nuvem avançam a um CAGR de 26,79%.

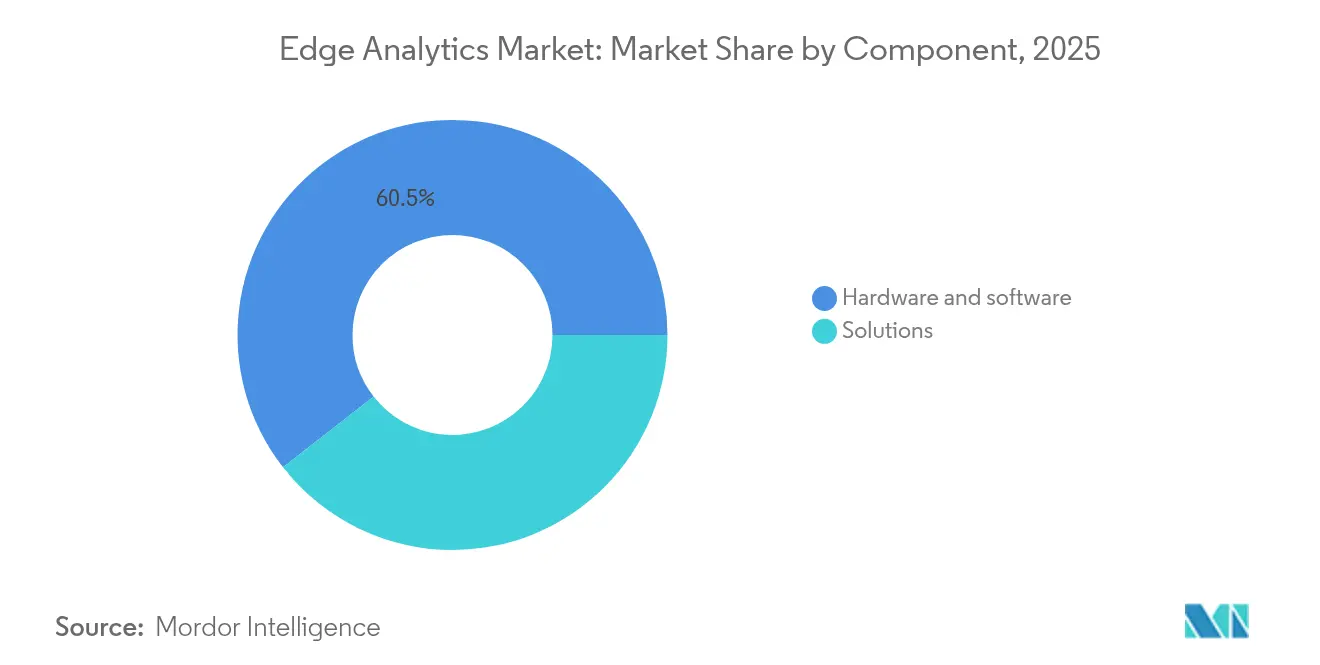

- Por componente, as soluções comandavam uma participação de 60,55% do tamanho do mercado de edge analytics em 2025; os serviços exibem o maior CAGR projetado de 28,58% até 2031.

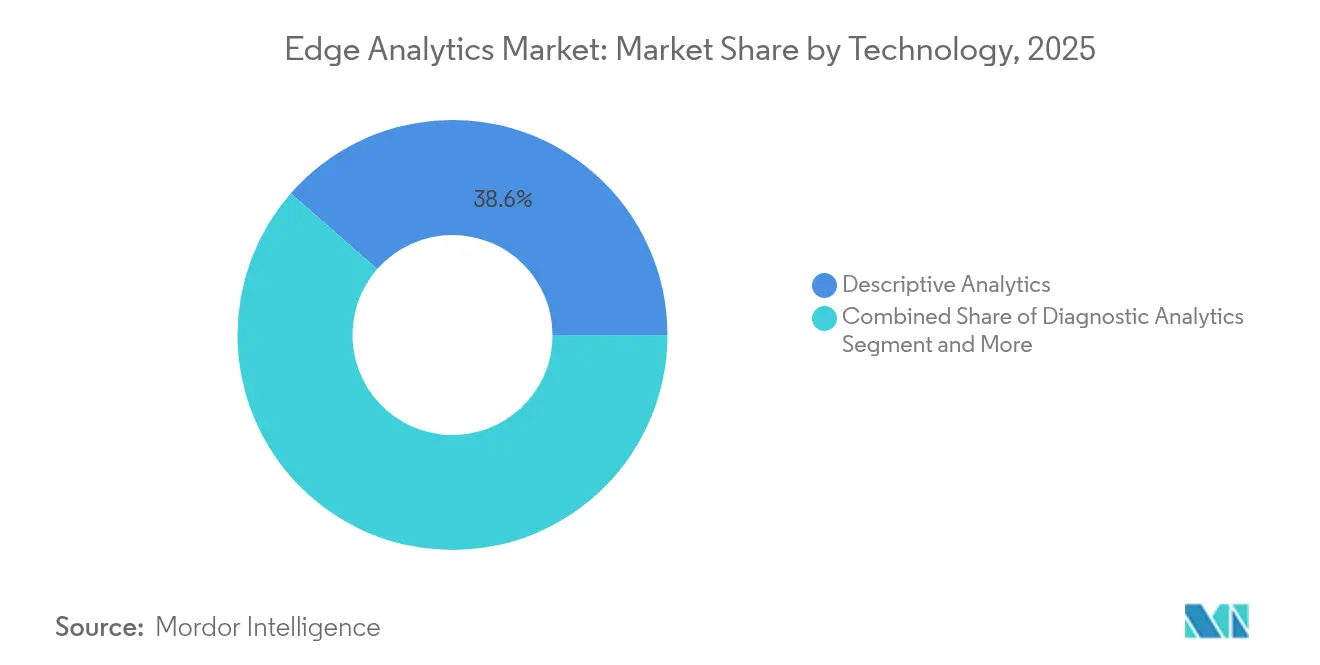

- Por tecnologia, a análise descritiva capturou 38,55% de participação de receita em 2025; a análise prescritiva está prevista para expandir a um CAGR de 24,63% até 2031.

- Por setor do usuário final, a manufatura liderou com 27,85% de participação de receita em 2025; a saúde está crescendo mais rapidamente a um CAGR de 30,74% até 2031.

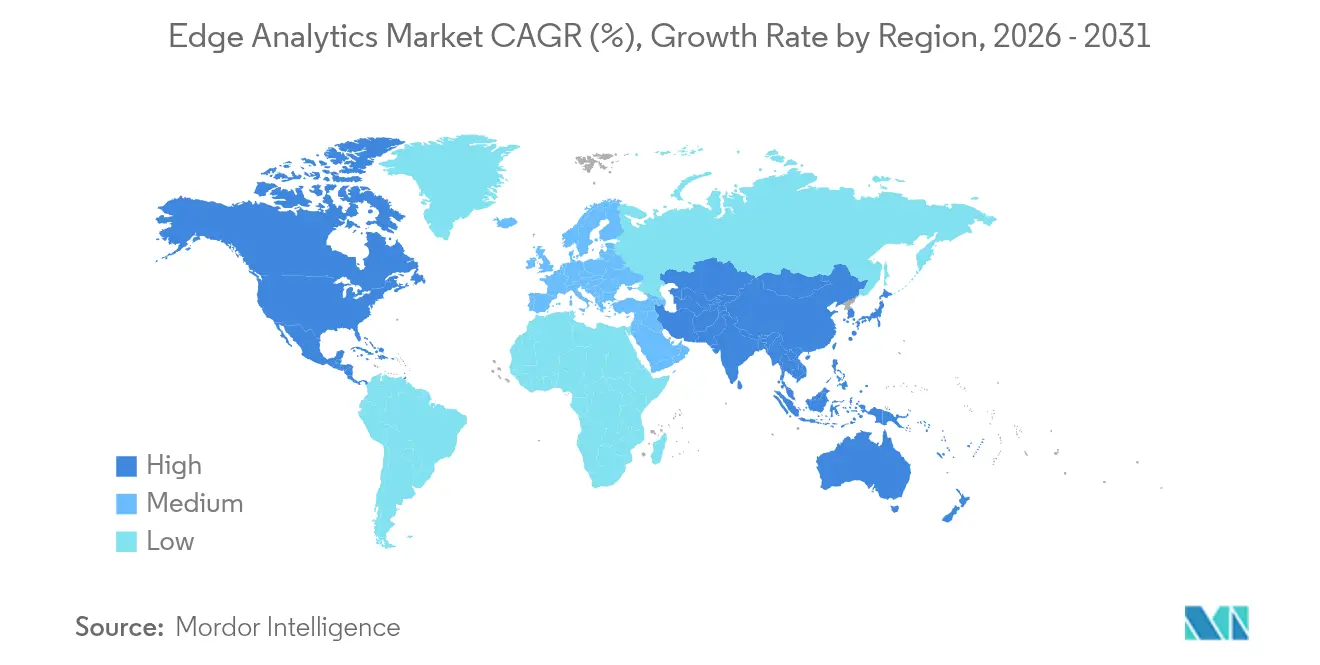

- Por geografia, a América do Norte liderou com 42,55% da participação do mercado de edge analytics em 2025, enquanto a Ásia-Pacífico está definida para registrar o CAGR mais rápido de 26,07% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Edge Analytics

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de pontos finais de IoT | +4.8% | Global, maior na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por análise de ultrabaixa latência | +4.0% | Global, manufatura e saúde | Curto prazo (≤ 2 anos) |

| Rápida implantação do 5G, desbloqueando casos de uso de borda | +3.5% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Cadeias de ferramentas nativas de nuvem simplificando implantações de borda | +2.7% | Global, início na América do Norte | Curto prazo (≤ 2 anos) |

| Aprendizado federado no dispositivo aprimorando a privacidade de dados | +3.0% | Europa, América do Norte e mercados regulados | Médio prazo (2-4 anos) |

| Micro data centers com resfriamento líquido habilitando IA de alta densidade térmica | +4.5% | América do Norte, Europa e Ásia-Pacífico avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de pontos finais de IoT

A base global de dispositivos está gerando 328,77 milhões de TB de dados por dia, forçando a análise a migrar para o processamento local de modo que a largura de banda seja conservada e os insights cheguem em tempo real. Plantas industriais agora transmitem métricas de vibração e temperatura de milhões de sensores, e aceleradores de borda executando modelos otimizados lidam com esse influxo com latência inferior a 10 ms. À medida que as verificações de manutenção preditiva se estendem de máquinas pesadas a dispositivos médicos vestíveis, o mercado de edge analytics ganha uma maior presença operacional e se torna uma camada indispensável na estratégia de dados corporativos.

Demanda por análise de ultrabaixa latência

Robôs autônomos, equipamentos de telecirurgia e sistemas de prevenção de colisões precisam de decisões em até 5 ms, uma meta inatingível quando os pacotes percorrem nuvens distantes. A análise de borda elimina o tempo de ida e volta de 50-150 ms e reduz o risco de falhas em sistemas de missão crítica. Fabricantes que migraram algoritmos de detecção de defeitos de data centers regionais para nós locais relatam melhorias de rendimento de dois dígitos, reforçando o argumento de negócios para a inteligência distribuída.

Rápida implantação do 5G desbloqueando casos de uso de borda

O fatiamento de rede oferece throughput garantido para manutenção em realidade aumentada ou feeds de segurança por vídeo ao vivo. À medida que as operadoras de nível 1 expandem o 5G para zonas urbanas densas, as empresas implantam câmeras e sensores que transmitem dados de alta resolução para servidores de borda adjacentes. Projetos piloto de cidades inteligentes na Europa estão demonstrando otimizações no tempo de sinalização de tráfego que reduzem o congestionamento em 30%, uma demonstração de como plataformas 5G e de borda sincronizadas multiplicam o valor[1]AIOTI, "IA, IoT e Impacto e Relação do Continuum de Borda no 5G/6G," aioti.eu.

Cadeias de ferramentas nativas de nuvem simplificando implantações de borda

As extensões do Kubernetes agora provisionam e recuperam contêineres em micro data centers, permitindo que os desenvolvedores apliquem os mesmos pipelines de CI/CD usados em nuvens públicas. Essa padronização reduz o tempo de piloto de meses para semanas, encorajando empresas do mercado intermediário a experimentar IA localizada. Os primeiros adotantes citam lançamentos de recursos mais rápidos e atualizações over-the-air mais fáceis para modelos de visão que avaliam a produção em linhas de montagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Riscos persistentes de segurança de dados e soberania | −4.7% | Global, maior na Europa e em setores regulados | Curto prazo (≤ 2 anos) |

| Complexidade de integração com sistemas de OT legados | −3.8% | Manufatura, energia, serviços públicos | Médio prazo (2-4 anos) |

| Escassez de talentos em engenharia de tiny-ML e IA de borda | −3.2% | Global, aguda em mercados emergentes | Médio prazo (2-4 anos) |

| Limites de consumo de energia orientados por ESG em nós de computação distribuída | −2.5% | Europa, América do Norte, regiões com políticas verdes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Riscos persistentes de segurança de dados e soberania

Cada gateway de borda introduz uma superfície de ataque que adversários podem explorar por meio de acesso físico ou firmware sem patches. Operadores de finanças e saúde também devem se alinhar com mandatos de residência de dados baseados em localização, impulsionando a adoção de ambientes de execução confiáveis e sobreposições de confiança zero que criptografam o tráfego de ponta a ponta.

Complexidade de integração com sistemas de OT legados

Fábricas construídas com CLPs legados carecem de APIs modernas, de modo que as pontes de middleware consomem orçamentos de projetos e estendem os cronogramas de implantação. Tradutores de protocolo personalizados ajudam, mas o limitado grupo de engenheiros versados tanto em registros Modbus quanto em manifestos Kubernetes retarda a velocidade de implantação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Análise Prescritiva Impulsionando Valor Estratégico

Os mecanismos prescritivos são a camada de avanço mais rápido no mercado de edge analytics, crescendo a um CAGR de 24,63%. Eles adicionam automação de decisões à visibilidade descritiva básica, recomendando a próxima melhor ação assim que anomalias são detectadas. Em 2025, os módulos descritivos ainda detinham 38,55% da receita, mas a demanda dos usuários claramente se voltou para insights de ordem superior que elevam a produção e minimizam o risco. Os dispositivos de borda agora hospedam agentes compactos de aprendizado por reforço que otimizam o trajeto de robôs em tempo real, ilustrando a atração comercial por trás da transição.

Os algoritmos preditivos permanecem como uma ponte entre os painéis atuais e a automação completa. Eles permitem prever janelas de manutenção e necessidades de estoque correlacionando picos de temperatura ou surtos de tráfego. A análise diagnóstica, embora menor, fornece clareza sobre a causa raiz que previne recorrências. Juntas, essas pilhas ajudam os fornecedores a empacotar ofertas em camadas, incorporando painéis descritivos como pontos de entrada e adicionando complementos prescritivos para assinantes premium. Por sua vez, o setor de edge analytics continua a amadurecer em direção a contratos baseados em resultados.

Por Tipo de Implantação: Arquiteturas Híbridas Ganhando Impulso

Os nós locais responderam por 55,23% do tamanho do mercado de edge analytics em 2025. Eles permanecem a primeira escolha para setores sensíveis a dados que não podem exportar informações de identificação pessoal ou de segurança nacional. Redes hospitalares, por exemplo, mantêm servidores de imagens internamente para que os radiologistas acessem exames sem percorrer links externos. No entanto, as bordas gerenciadas por nuvem estão escalando mais rapidamente, registrando um CAGR de 26,79% até 2031, à medida que os provedores lançam zonas regionais que atendem às regras de residência.

A topologia híbrida está emergindo como a norma de longo prazo. Cargas de trabalho sensíveis inferem localmente enquanto a análise de tendências em lote é executada em nuvens centralizadas durante a noite. Consoles centrais enviam atualizações de contêineres, harmonizam políticas e coletam insights agregados para painéis executivos, entregando assim controle sem sacrificar a agilidade. O arranjo reduz a duplicação de infraestrutura e mantém a computação próxima à origem dos dados, alinhando-se tanto com metas orçamentárias quanto de conformidade.

Por Componente: Crescimento dos Serviços Superando o das Soluções

As soluções de hardware e software formaram 60,55% da receita de 2025, sustentadas por gateways com capacidade de IA, servidores de borda sem ventilador e runtimes de inferência leves. Os fornecedores se diferenciam por meio de níveis de robustez, densidade de GPU e compatibilidade com orquestração de código aberto. No entanto, a receita de serviços está crescendo mais rapidamente, a um CAGR de 28,58%, porque as empresas enfrentam dificuldades com o planejamento, a implantação e a governança do ciclo de vida.

As consultorias projetam arquiteturas de referência que integram MES, SCADA e APIs de nuvem pública em sprints de 90 dias. Os provedores de serviços gerenciados então operam a frota de borda, realizam verificações de desvio de modelos e executam janelas de correção em milhares de locais. Essa camada de serviço recorrente aprofunda o vínculo com o cliente e desloca a captura de valor de margens únicas de hardware para contratos plurianuais, uma tendência que está remodelando os portfólios de fornecedores em todo o mercado de edge analytics.

Por Setor do Usuário Final: Inovações em Saúde Acelerando a Adoção

Os fabricantes comandaram 27,85% da participação do mercado de edge analytics em 2025 ao incorporar gráficos de CEP em tempo real e ciclos de manutenção preditiva nas linhas de montagem. A qualidade da produção melhorou e o tempo de inatividade não planejado caiu, gerando retornos rápidos que estimularam novas implantações. As empresas agora instalam câmeras com otimização de energia que executam modelos de visão localmente, classificando defeitos em esteiras transportadoras sem enviar quadros para nuvens remotas.

A saúde é a grande história de crescimento, com um CAGR projetado de 30,74% até 2031. Monitores à beira do leito transmitem sinais vitais para nós de borda que sinalizam sinais de deterioração segundos antes dos alertas convencionais, permitindo intervenção oportuna. Classificadores de imagens residentes na borda revisam tomografias computadorizadas, destacando possíveis anomalias para que os radiologistas se concentrem primeiro nas seções de alto risco. Além da clínica, dispositivos vestíveis de telessaúde sincronizam via 5G com micro clusters de bairro, mantendo a privacidade enquanto permitem análises contínuas de cuidados crônicos. Esses casos de uso demonstram como os resultados clínicos e as eficiências operacionais convergem para acelerar o investimento.

Análise Geográfica

A América do Norte manteve a liderança com 42,55% da receita em 2025, graças a uma infraestrutura madura de data centers de hiperescala e estratégias iniciais de monetização do 5G. As operadoras de telecomunicações ampliaram a cobertura para metrópoles secundárias, permitindo que os varejistas posicionem micro data centers mais próximos das lojas suburbanas. Os incentivos governamentais encorajaram os fabricantes a adotar programas de fábricas inteligentes, incorporando controle de processos orientado por IA na borda da linha. As regulamentações de privacidade permanecem receptivas à inovação, desde que a criptografia e as trilhas de auditoria atendam às normas do setor. A clareza das políticas encurta os ciclos de aquisição e sustenta a demanda constante nos setores de saúde, varejo e energia.

A Ásia-Pacífico é o território de crescimento mais rápido, com previsão de registrar um CAGR de 26,07% durante 2026-2031. A China escala instalações de borda provinciais que ingerem feeds de sensores de semáforos inteligentes e robótica industrial. As principais montadoras japonesas implantam ciclos de qualidade preditiva que reduzem os custos de retrabalho, enquanto as operadoras móveis da Índia aproveitam o novo espectro para lançar campi privados de 5G para parques logísticos. As diversas posições regulatórias sobre fluxos de dados transfronteiriços empurram as multinacionais para implantações localizadas, frequentemente usando pilhas de código aberto para evitar a dependência de fornecedores. Os investimentos em fábricas de semicondutores domésticos apoiam ainda mais uma cadeia de suprimentos regional autossustentável e incorporam resiliência nos projetos de borda.

A Europa mostra uma adoção robusta, porém moderada, guiada pelo RGPD e pelas propostas de leis de responsabilidade em IA. A Alemanha é pioneira em projetos da Indústria 4.0 que modernizam plantas legadas com gateways OPC UA e inferência em contêineres, equilibrando inovação com governança de riscos. A França lidera projetos piloto de transporte inteligente onde a análise de vídeo em tempo real em unidades à beira da estrada melhora os tempos de resposta de segurança pública. Os operadores nórdicos priorizam sites de borda alimentados por hidrogênio verde para respeitar os mandatos de ESG. Os organismos de normalização colaboram em estruturas de inicialização segura, atestação remota e troca de dados, fomentando uma cultura de interoperabilidade que beneficia o mercado de edge analytics em geral.

Cenário Competitivo

A concorrência global permanece fragmentada, sem nenhum fornecedor ultrapassando 10% da fatia de receita em 2024. Grandes fornecedores como Cisco, IBM e Microsoft combinam pilhas de rede, ferramentas de IA e extensões de nuvem, atraindo empresas que preferem responsabilidade única. Os hiperescaladores estendem funções sem servidor e pipelines de aprendizado de máquina para gaiolas de colocalização próximas a centros populacionais, reduzindo as barreiras para desenvolvedores já familiarizados com APIs de nuvem. Enquanto isso, gigantes industriais como Siemens e GE Digital adaptam ofertas verticalizadas que se integram com SCADA e bancos de dados de historiadores, proporcionando profundo valor de domínio.

As startups se concentram em lacunas de nicho, como otimização de modelos de tiny-ML ou orquestração remota de frotas em escala. Sua agilidade estimula parcerias com empresas estabelecidas que buscam complementar portfólios sem longos ciclos de P&D. Consórcios intersetoriais surgem para que os dispositivos se autentiquem uma vez e recebam cargas de trabalho assinadas independentemente da marca do hardware, simplificando ambientes de múltiplos fornecedores. O surgimento de padrões abertos de telemetria também reduz os custos de troca, incentivando uma concorrência saudável com base na qualidade do serviço em vez de dependência proprietária.

As alianças estratégicas definem a diferenciação mais do que listas de recursos. O ecossistema de borda da IBM reúne mais de trinta parceiros de hardware e software que pré-integram componentes de rede, segurança e análise para reduzir os cronogramas de prova de conceito. Os provedores de nuvem se associam a operadoras de telecomunicações para incorporar ambientes de contêineres em unidades de banda base, oferecendo aos clientes uma opção de implantação de borda com um clique. Os fabricantes de hardware incorporam raízes criptográficas de confiança para que os consoles de nuvem verifiquem a integridade do dispositivo antes de descarregar cargas de trabalho. Esse modelo orientado por orquestração acelera a adoção, aprofunda a fidelidade ao fornecedor e direciona o campo de batalha para propostas de valor centradas em resultados.

Líderes do Setor de Edge Analytics

Cisco Systems Inc.

Oracle Corporation

SAS Institute Inc.

IBM Corporation

Apigee Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IOTech Systems lançou o Edge Central 4.0, uma plataforma aberta projetada para implantações industriais ricas em IA.

- Abril de 2025: A Consumer Edge concluiu sua aquisição da Earnest Analytics para expandir a cobertura de dados de transações e saúde.

- Março de 2025: A Consumer Edge apresentou o Click, combinando fluxos de tráfego web e transações para análise granular de gastos.

- Janeiro de 2025: A Prescient Edge Corp. adquiriu a Edge Analytic Solutions para fortalecer sua oferta de análise de inteligência de defesa.

Escopo do Relatório Global do Mercado de Edge Analytics

A análise de borda é uma forma de coleta e interpretação de dados na qual uma computação analítica programada é realizada sobre os dados em um sensor, switch de rede ou outro dispositivo, em vez de aguardar que os dados sejam enviados de volta a um armazenamento de dados centralizado.

O mercado de edge analytics é segmentado por implantação (local, nuvem), por componente (soluções, serviços (serviços profissionais e gerenciados)), por setor do usuário final (BFSI, manufatura, TI e telecomunicações, saúde, varejo), por geografia (América do Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemanha, França, restante da Europa), Ásia-Pacífico (Japão, China, Índia, restante da Ásia-Pacífico), América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Local |

| Nuvem |

| Soluções |

| Serviços |

| BFSI |

| TI e Telecomunicações |

| Manufatura |

| Saúde |

| Varejo |

| Outros |

| Análise Descritiva |

| Análise Diagnóstica |

| Análise Preditiva |

| Análise Prescritiva |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Por Tipo de Implantação | Local | ||

| Nuvem | |||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Setor do Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Manufatura | |||

| Saúde | |||

| Varejo | |||

| Outros | |||

| Por Tecnologia | Análise Descritiva | ||

| Análise Diagnóstica | |||

| Análise Preditiva | |||

| Análise Prescritiva | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de edge analytics?

O tamanho do mercado de edge analytics é de USD 21,47 bilhões em 2026 e está projetado para atingir USD 63,18 bilhões até 2031.

Qual região lidera a adoção de edge analytics atualmente?

A América do Norte responde por 42,55% da receita de 2025 devido às implantações iniciais de 5G e aos fortes investimentos em infraestrutura de borda.

Qual setor do usuário final está se expandindo mais rapidamente?

A saúde apresenta o maior impulso, avançando a um CAGR de 30,74%, à medida que os hospitais implantam monitoramento de pacientes em tempo real e análise de imagens.

Por que as arquiteturas de borda híbridas estão ganhando força?

As implantações híbridas equilibram o controle de dados local com a escalabilidade da nuvem, oferecendo inferência local segura enquanto centralizam a análise em lote para eficiência de custos.

Página atualizada pela última vez em: