Tamaño y Participación del Mercado de Aceleradores de IA en el Borde

Visión General del Mercado

| Período de Estudio | 2025 - 2030 |

|---|---|

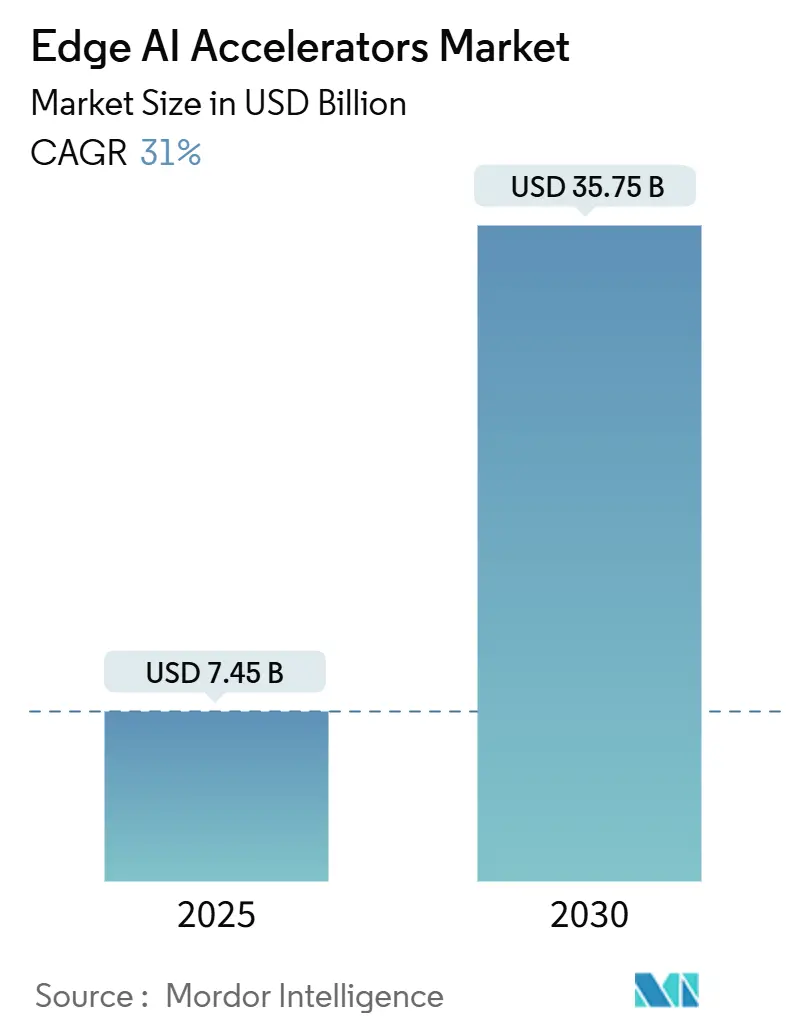

| Tamaño del Mercado (2025) | 7.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 35.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 31.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceleradores de IA en el Borde por Mordor Intelligence

El tamaño del mercado de Aceleradores de IA en el Borde se situó en USD 7,45 mil millones en 2024 y se proyecta que registre una CAGR del 31%, elevando el valor a USD 35,75 mil millones en 2030. Las regulaciones de IA soberana, la caída del $/TOPS y la expansión de las redes 5G están impulsando a las empresas hacia la inferencia en el dispositivo que cumple con los mandatos de privacidad de datos, reduce las tarifas de salida a la nube y respalda los ciclos de decisión en tiempo real. La diferenciación de hardware está pasando de las GPU de propósito general a arquitecturas específicas de aplicación, mientras que un envolvente de energía ajustado de 5-10 W se está convirtiendo en el punto de diseño óptimo para sistemas industriales sin ventilador. La innovación en factor de forma abarca desde paquetes de sistema en chip (SoC) en dispositivos de consumo de alto volumen hasta memorias USB que democratizan la inferencia para los desarrolladores. La intensidad competitiva se agudiza a medida que las fábricas establecidas avanzan a nodos de 3 nm para satisfacer los objetivos de rendimiento por vatio que las fundiciones más pequeñas no pueden igualar, abriendo oportunidades de consolidación entre los proveedores de ASIC de nicho. Mientras tanto, la detección mejorada cuánticamente y el aprendizaje neuromórfico están creando nuevos espacios en blanco para los proveedores capaces de certificar latencia determinista de submilisegundos en flujos de trabajo críticos para la seguridad[1]Intel Corporation, "¿Qué es la Computación Neuromórfica?", intel.com.

Conclusiones Clave del Informe:

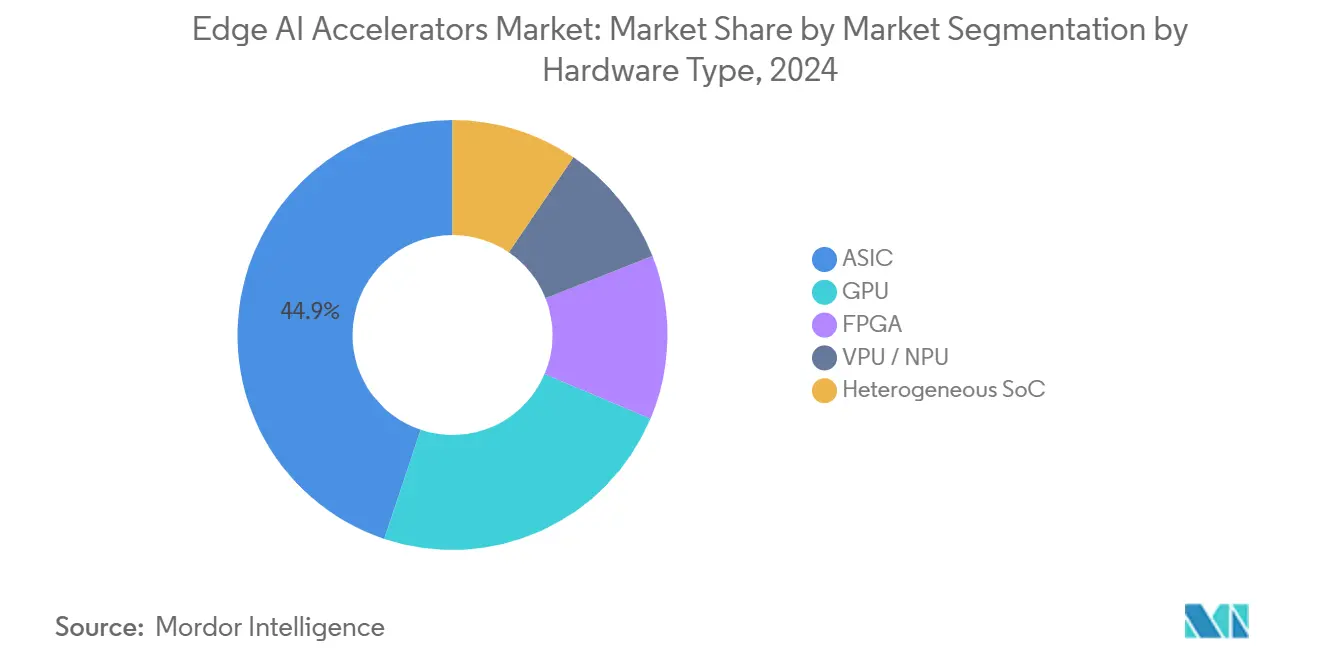

- Por tipo de hardware, los ASIC lideraron con una participación del 47,2% del mercado de Aceleradores de IA en el Borde en 2024, mientras que los aceleradores USB stick registraron la CAGR más rápida del 29,23% hasta 2030.

- Por envolvente de consumo de energía, la banda de 5-10 W representó el 38,1% del tamaño del mercado de Aceleradores de IA en el Borde en 2024; se prevé que los dispositivos de menos de 1 W se expandan a una CAGR del 28,7%.

- Por factor de forma, los SoC capturaron una participación de ingresos del 42% en 2024, aunque los USB stick siguen siendo los de mayor crecimiento con una CAGR del 29,23%.

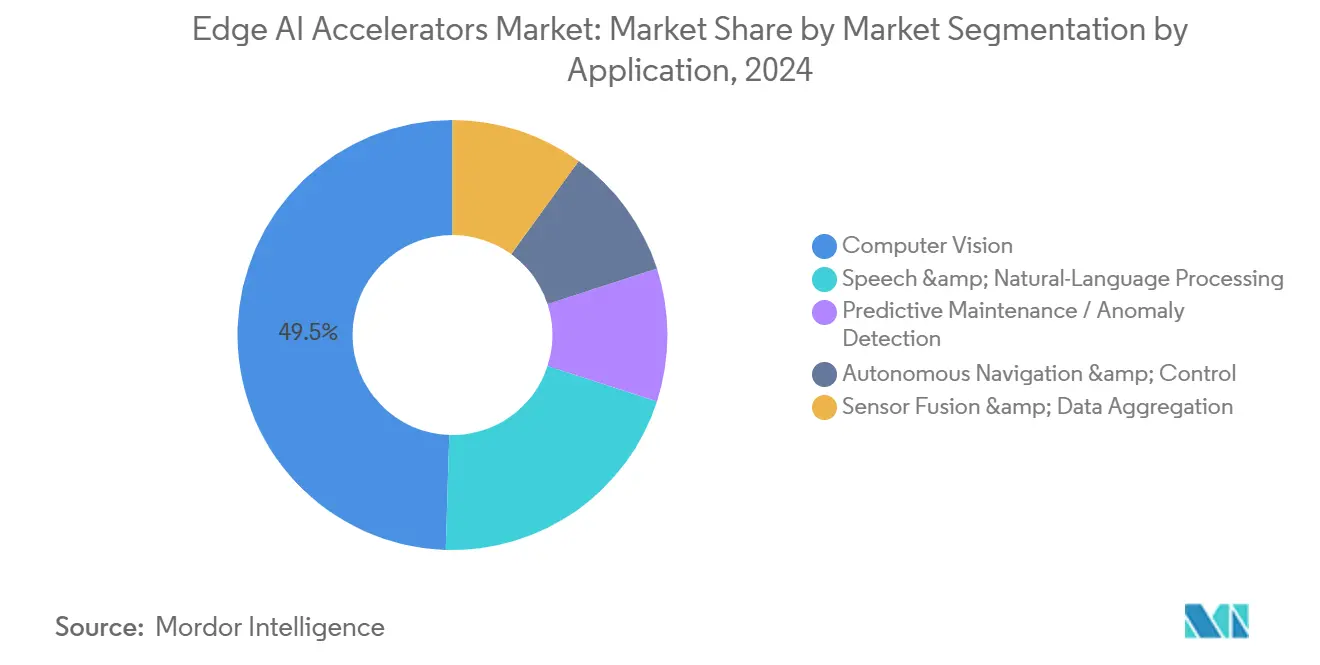

- Por aplicación, la visión por computadora dominó con una participación de ingresos del 49,5% en 2024; la navegación autónoma avanza a una CAGR del 28,9%.

- Por industria de usuario final, el sector automotriz mantuvo una participación del 31% del tamaño del mercado de Aceleradores de IA en el Borde en 2024, mientras que el sector sanitario está previsto que registre una CAGR del 27,9% hasta 2030 tras la aprobación de la FDA de 950 dispositivos de IA/ML en 2024.

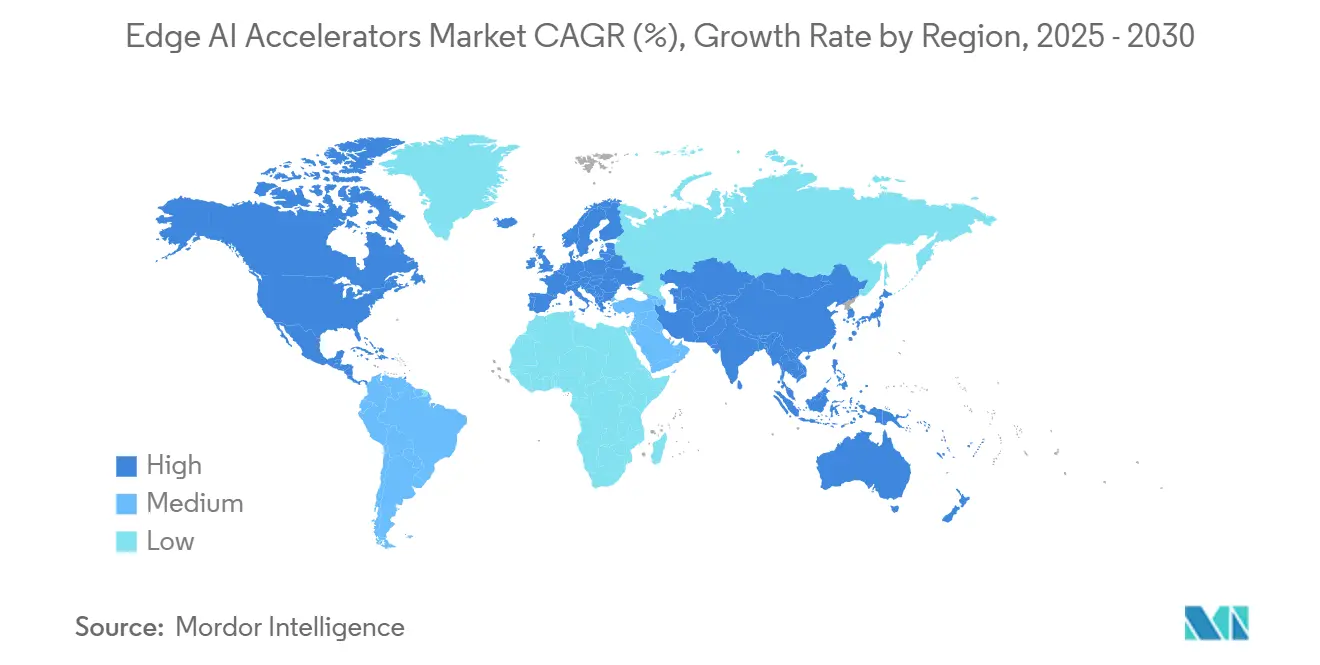

- Por geografía, América del Norte lideró con el 40% de los ingresos en 2024; Asia-Pacífico está preparada para una CAGR del 29,88% que podría superar el liderazgo de la región en 2030 a medida que apunta al 62% de la producción mundial de semiconductores.

Tendencias e Información del Mercado Global de Aceleradores de IA en el Borde

Tabla de Análisis del Impacto de los Impulsores*

| Impulsor | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de cámaras inteligentes y dispositivos IoT | +8.5% | Global con liderazgo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de privacidad de datos que impulsan la inferencia en el dispositivo | +7.2% | América del Norte y la UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Caída del $/TOPS y mejora del rendimiento por vatio de los ASIC de borde | +6.8% | Global, concentrado en centros de semiconductores | Mediano plazo (2-4 años) |

| Restricciones de ancho de banda y latencia en sistemas autónomos | +5.9% | América del Norte, UE, con expansión a China | Largo plazo (≥ 4 años) |

| Surgimiento de marcos TinyML en microcontroladores | +4.7% | Global con enfoque industrial | Corto plazo (≤ 2 años) |

| Modelos de base nativos del borde para IA multimodal | +3.9% | América del Norte, con expansión global | | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Cámaras Inteligentes y Dispositivos IoT

El despliegue masivo de cámaras inteligentes en fábricas, sistemas de tráfico y espacios minoristas está impulsando la inferencia hacia el borde. El IMX500 de Sony integra un DSP dentro del sensor de imagen para que los fotogramas se interpreten localmente, reduciendo el tráfico de red hasta en un 90% y disminuyendo la latencia de decisión por debajo de los 10 ms[2]Sony Semiconductor Solutions, "Sensor de Visión Inteligente IMX500", sony-semicon.co.jp. Las referencias multimodales están aumentando a medida que los micrófonos y los radares de onda milimétrica se integran en la misma placa de borde, lo que obliga a los aceleradores a gestionar cargas de trabajo de visión, audio y series temporales sin superar los 5-10 W.

Regulaciones de Privacidad de Datos que Impulsan la Inferencia en el Dispositivo

La Ley de IA de la UE se une a la HIPAA y al RGPD para exigir que los datos de pacientes, financieros y de defensa permanezcan en las instalaciones. El silicio optimizado para el borde permite que las salas de imágenes hospitalarias, las sucursales bancarias y las redes de vigilancia municipales cumplan con la normativa sin sacrificar la sofisticación algorítmica. EdgeRunner AI distribuye asistentes con aislamiento de red que ajustan modelos de lenguaje de gran tamaño localmente, eliminando la exposición a la nube y cumpliendo los mandatos de confianza cero para cargas de trabajo clasificadas[3]EdgeRunner AI, "Descripción General de la Empresa", edgerunnerai.com.

Caída del $/TOPS y Mejora del Rendimiento por Vatio de los ASIC de Borde

El Mother Box de 15 W de Selode alcanza 308 INT8 TOPS, lo que hace que cada TOPS cueste una cuarta parte del precio de lanzamiento de NVIDIA Jetson Orin, mientras que EdgeCortix aprovecha el proceso de 3 nm de TSMC para integrar SRAM adicional cerca del cómputo y lograr un salto del 2,2× en eficiencia energética[4]EdgeCortix Inc., "Resumen del Producto SAKURA-II", edge-cortix.com. A medida que las líneas EUV intensivas en capital se amortizan, las caídas de precios se trasladan a estantes minoristas inteligentes y drones agrícolas que antes no superaban los análisis de costo-beneficio.

Restricciones de Ancho de Banda y Latencia en Sistemas Autónomos

Los camiones autónomos, los robots quirúrgicos y los drones cooperativos requieren ciclos deterministas de submilisegundos. Las auditorías de seguridad funcional ISO 26262 ahora priorizan las rutas de cómputo local para que los vehículos mantengan el control durante las interrupciones del 5G. Las IMU de efecto túnel cuántico combinadas con aceleradores de IA a bordo duplican la precisión de guiado mientras consumen <2 W en micro-UAV[5]Lockheed Martin, "Mediciones Inerciales Mejoradas Cuánticamente", lockheedmartin.com.

Surgimiento de Marcos TinyML en Microcontroladores

Los compiladores TensorFlow Lite Micro y Edge Impulse están reduciendo los bloques de transformadores para que quepan en MCU de 256 kB. Los fabricantes de semiconductores están integrando NPU de 0,5 TOPS en diseños Cortex-M de doble núcleo que consumen 150 mW y aun así clasifican eventos de audio con un 97% de precisión. Los nodos de borde para mantenimiento predictivo se convierten en componentes desechables de línea de producción en lugar de activos de sala de servidores.

Modelos de Base Nativos del Borde para IA Multimodal

Los modelos de lenguaje de gran tamaño ajustados para el borde reducen el número de parámetros manteniendo el anclaje contextual. El AI Hub de Qualcomm está distribuyendo modelos multimodales de 4 mil millones de parámetros que se ejecutan a 15 W en el Snapdragon 8 Elite, habilitando subtitulado, traducción y detección de anomalías en el dispositivo sin conectividad de retorno[6]Qualcomm Technologies Inc., "Plataforma Snapdragon 8 Elite", qualcomm.com.

Tabla de Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ecosistema fragmentado de hardware y software alarga los ciclos de integración | –4.2% | Global, agudo para las pymes | Mediano plazo (2-4 años) |

| Límites de gestión térmica en diseños sin ventilador | –3.8% | Global con alto impacto en entornos industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Ecosistema Fragmentado de Hardware y Software Alarga los Ciclos de Integración

El mercado de Aceleradores de IA en el Borde lucha con API divididas entre CUDA, OpenVINO, TVM y SDK específicos de cada proveedor. Las empresas que inician pruebas de concepto en un USB stick a menudo enfrentan reescrituras de varios meses al migrar a una tarjeta mezzanine. La ausencia de evaluaciones comparativas uniformes complica la aprobación del retorno sobre la inversión, retrasando los pedidos en volumen, especialmente para los fabricantes de equipos originales del mercado medio con equipos de ingeniería reducidos. El cumplimiento de ONNX entre proveedores está mejorando, pero las tácticas de desconexión de energía a nivel de dispositivo aún requieren núcleos ajustados manualmente que vinculan a los clientes a las hojas de ruta de un único proveedor[8]PIMIC, "Hoja de Datos del Producto Listen VL130", pimic.ai.

Límites de Gestión Térmica en Diseños sin Ventilador

Los nodos de inferencia de borde instalados en quioscos, postes de cámaras o vehículos de guiado automático deben soportar rangos de -40 °C a +85 °C sin ventiladores que acumulen polvo o generen costosas llamadas de mantenimiento. Los picos de flujo de calor durante las capas de atención de los transformadores elevan las temperaturas de los puntos calientes por encima de los 100 °C en menos de 200 ms, limitando el rendimiento a menos que se apliquen materiales de cambio de fase exóticos o las baldosas de estado sólido AirJet de Frore[7]Frore Systems, "Tecnología de Enfriamiento de Estado Sólido AirJet", frore-systems.com. Los presupuestos térmicos, por tanto, limitan la complejidad del modelo, haciendo que la cuantización y la dispersión sean esenciales para la resiliencia en despliegues de campo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hardware: Los ASIC Lideran la Optimización del Rendimiento

Los dispositivos ASIC capturaron una participación del 47,2% del mercado de Aceleradores de IA en el Borde en 2024, confirmando un giro desde el cómputo de propósito general hacia la lógica ajustada por dominio que impulsa ganancias de 4 a 7 veces en TOPS por vatio. El segmento promete una CAGR del 25,4% hasta 2030 a medida que los inicios de diseño migran a 3 nm, donde la proximidad de la SRAM reduce las penalizaciones de acceso a la DRAM. Las GPU siguen siendo vitales en los entornos de creación de prototipos centrados en software, pero ceden los despliegues en volumen a los núcleos exclusivos de inferencia que ofrecen latencia determinista. Las FPGA mantienen un nicho en el sector aeroespacial donde la reconfigurabilidad supera el costo unitario. Los chips neuromórficos como el Intel Loihi 2 ejecutan cargas de trabajo de satisfacción de restricciones con un consumo de energía 37 veces menor que las CPU.[9]Ambarella Inc., "Familia de SoC CV3-AD", ambarella.com

Las densidades de rendimiento favorecen a los ASIC para los NVR de vigilancia, los PLC de fábricas inteligentes y la monitorización del conductor en cabina. Mientras tanto, el tamaño del mercado de Aceleradores de IA en el Borde vinculado al silicio de inspiración cerebral prevé una CAGR del 34% porque las redes de impulsos basadas en eventos solo se activan cuando llega una señal, reduciendo la corriente en reposo a microwatios.[10]Google Coral, "Descripción Técnica del Acelerador USB", coral.ai Las hojas de ruta de los ASIC incluyen cada vez más elementos seguros y LPDDR en el paquete para simplificar la validación del sistema. A medida que los proveedores de nivel 1 del sector automotriz cierran acuerdos de suministro plurianuales, las garantías de volumen dan a las fundiciones el incentivo para acelerar la certificación de seguridad funcional a nivel de máscara.[11]Nanowear Inc., "Aprobación de la FDA para SimpleSense-BP", nanowear.com

Por Envolvente de Consumo de Energía: La Ultrabaja Potencia Impulsa la Innovación

La banda de 5-10 W mantuvo el 38,1% del tamaño del mercado de Aceleradores de IA en el Borde en 2024, atendiendo a los controladores DIN-rail sin ventilador y a los nodos de visión por computadora en postes urbanos. Se proyecta que los envíos dentro de la categoría de <1 W se expandan a una CAGR del 28,7% hasta 2030, alcanzando casi una cuarta parte del volumen de unidades a medida que los dispositivos ponibles con batería de botón, los sensores de presión de neumáticos y las cerraduras inteligentes añaden inteligencia siempre activa.

Los chips neuromórficos y de procesamiento en memoria encabezan esta ola de ultrabaja potencia, utilizando lógica basada en eventos y cómputo analógico para eliminar los ciclos de actualización. El Listen VL130 de PIMIC reduce las cargas de trabajo del DSP enrutando las operaciones MAC dentro de la SRAM, reduciendo el consumo de energía 10 veces en comparación con las combinaciones discretas de MPU-DSP. Los algoritmos de BMS optimizados para el borde que se ejecutan en NPU de 1-3 W ahora prolongan la autonomía de las baterías de los patinetes eléctricos en un 12%. Los envolventes más altos por encima de los 10 W persisten en los clústeres de borde de telecomunicaciones en bastidor donde los modelos generativos de precisión completa necesitan >100 TOPS y hay líneas de alimentación de corriente alterna disponibles.

Por Factor de Forma: La Integración del Sistema Impulsa la Adopción

Los SoC generaron el 42% de los ingresos en 2024, respaldados por los chipsets de teléfonos y televisores que se envían en decenas de millones de unidades. Los USB stick, con una CAGR del 29,23%, democratizan el mercado de Aceleradores de IA en el Borde al permitir que los desarrolladores añadan 4-20 TOPS a los portátiles sin necesidad de nuevas placas base; el Coral USB de Google sigue siendo el producto insignia con 4 TOPS INT8 dentro de un presupuesto de 2,5 W.

Los productos a nivel de módulo y placa se integran en los bastidores de PLC heredados o en los brazos robóticos, dando a los integradores de sistemas más capacidad de entrada/salida y margen térmico. Las tarjetas PCIe de borde integran múltiples NPU y GDDR6 de alto ancho de banda para los servidores de fábricas inteligentes que necesitan análisis de vídeo en tiempo real. La innovación ahora combina cinco TPU en una sola placa M.2, obteniendo 20 TOPS por debajo de 15 W para los fabricantes de equipos originales de quioscos que no pueden rediseñar los moldes de las carcasas. A medida que la convergencia de la lista de materiales se acelera, los proveedores de SoC integran NPU con radios e ISP, reduciendo el número de referencias y el riesgo de tiempo medio entre fallos.

Por Aplicación: El Dominio de la Visión por Computadora Enfrenta el Desafío Multimodal

La visión por computadora mantuvo una participación del 49,5% del mercado de Aceleradores de IA en el Borde en 2024 gracias a las maduras canalizaciones de CNN en la prevención de pérdidas en el comercio minorista, los sistemas avanzados de asistencia al conductor y el control de calidad industrial. Las cargas de trabajo de navegación autónoma están preparadas para una CAGR del 28,9% a medida que se multiplican los corredores de drones y los robots móviles autónomos en almacenes. Los SoC centrados en visión como el IMX500 de Sony realizan inferencia a nivel de píxel en el sensor, reduciendo el ancho de banda de PCIe en un 80%.

Los despliegues de PLN y voz están migrando hacia los puntos finales de borde, como los mandos de voz y los asistentes en cabina, para evitar los viajes de ida y vuelta a la nube que filtran datos personales y degradan la calidad del servicio durante las interrupciones. Los algoritmos de mantenimiento predictivo ingieren espectros de vibración y curvas de temperatura localmente, detectando anomalías antes de que se produzcan tiempos de inactividad catastróficos. Las pilas de fusión de sensores ahora combinan LiDAR, radar de onda milimétrica y alimentaciones de cámara en el mismo acelerador, exigiendo aritmética de precisión mixta y transformadores con conciencia temporal. Los marcos TinyML comprimen las redes de detección de palabras clave en memorias flash de menos de 256 kB, ayudando a los microcontroladores a unirse al mercado de Aceleradores de IA en el Borde sin aumentar la lista de materiales.

Por Industria de Usuario Final: La Aceleración en el Sector Sanitario Desafía el Liderazgo del Sector Automotriz

Las aplicaciones automotrices contribuyeron con el 31% del tamaño del mercado de Aceleradores de IA en el Borde en 2024 a medida que las funciones de sistemas avanzados de asistencia al conductor de nivel L2+ se proliferaron en los vehículos de precio medio. Los diseños ASIL B/C de la norma ISO 26262 ahora integran NPU redundantes para mantener el mantenimiento de carril cuando una ruta falla. Los proveedores de nivel 1 como Continental desplegaron chips Ambarella CV3-AD para lograr 500 TOPS a <55 W en sistemas de nivel 3.

La CAGR del 27,9% del sector sanitario refleja la aprobación de la FDA de 950 dispositivos de IA/ML en 2024, legitimando los diagnósticos ambulatorios y a pie de cama que deben mantener los datos de los pacientes en las instalaciones. Los dispositivos ponibles como el SimpleSense-BP de Nanowear aprovechan las NPU de menos de 1 W para procesar flujos de fotopletismografía y ofrecer lecturas de presión arterial de grado clínico sin manguitos. Los sectores industrial, de consumo y de ciudades inteligentes siguen de cerca, cada uno incorporando IA para extender la vida útil de los activos, personalizar las experiencias o descongestionar el tráfico, contribuyendo todos con demanda incremental de silicio de baja latencia.

Análisis Geográfico

América del Norte generó el 40% de los ingresos de 2024 gracias a los ecosistemas de adoptantes tempranos en los laboratorios automotrices de Silicon Valley y los centros de investigación y desarrollo de los hiperescaladores. Las directivas de defensa sobre confianza cero y el abastecimiento de silicio en territorio nacional refuerzan aún más los contratos gubernamentales con los proveedores nacionales.

La CAGR del 29,88% de Asia-Pacífico está impulsada por subvenciones estatales y fabricantes de diseño original verticalmente integrados que migran teléfonos inteligentes, patinetes y cámaras de circuito cerrado de televisión a variantes habilitadas para IA casi al mismo ritmo que las reducciones de nodo. TSMC ya controla el 62% de la cuota mundial de fundición, garantizando un suministro estable de obleas de 3 nm para las empresas emergentes de ASIC de borde, mientras que los proveedores sin fábrica japoneses como Socionext aprovechan la demanda local de los fabricantes de equipos originales del sector automotriz para sembrar clústeres regionales[12]Taiwan Semiconductor Manufacturing Company, "Informe Anual 2024", tsmc.com.

Europa hace hincapié en el cumplimiento normativo sobre el volumen, con el RGPD y la Ley de IA que exigen la inferencia en el dispositivo para los datos sensibles. Los fabricantes de automóviles en Alemania, Francia y Suecia están adelantando el diseño de ASIC para garantizar la trazabilidad y las pruebas de seguridad funcional. Los despliegues emergentes en Oriente Medio utilizan cámaras de tráfico con IA de borde para conservar el escaso recurso hídrico desviando los vehículos de las carreteras inundadas. América del Sur pilota drones de agricultura inteligente que infieren el estrés de los cultivos sin conexión para adaptarse a las redes rurales irregulares, ampliando gradualmente la huella del mercado de Aceleradores de IA en el Borde.

Panorama Competitivo

El mercado de Aceleradores de IA en el Borde está moderadamente fragmentado; los cinco principales proveedores en conjunto tienen aproximadamente el 45% de los ingresos, muy por debajo del umbral para un oligopolio. NVIDIA aprovecha el bloqueo de CUDA y los 1.500 socios del ecosistema Jetson, al tiempo que invierte en 49 empresas emergentes de IA de borde durante 2024 para sembrar la demanda futura de software. Intel promueve las placas neuromórficas Loihi para crear un nicho de eficiencia energética que las GPU no abordan[13]NVIDIA Corporation, "Ecosistema de Socios Jetson", nvidia.com.

Las empresas emergentes persiguen segmentos específicos de dominio: el Akida de BrainChip se centra en el aprendizaje en el dispositivo para el IoT industrial; DEEPX apunta a los electrodomésticos sensibles al precio con NPU de menos de 5 W; Hailo escala la densidad de TOPS para las flotas de taxis autónomos con módulos del tamaño de una tarjeta de crédito que se deslizan en las unidades de control electrónico existentes. El apetito del capital de riesgo resistió una sequía de capital en otras categorías tecnológicas; 30 empresas de chips de IA de borde aún cerraron rondas en 2024-2025 a medida que la diferenciación de hardware ofrece barreras tangibles de entrada.

Los movimientos estratégicos incluyen el pacto MediaTek-NVIDIA de 2025 para codesarrollar silicio para PC con IA que fusiona clústeres de CPU Arm con núcleos tensores de clase GPU discreta, y la presentación de Intel en 2025 de un sistema de investigación basado en Loihi 2 de 1.000 millones de neuronas que demostró un consumo de energía 37 veces menor en tareas de optimización combinatoria frente a los servidores x86. La consolidación se avecina a medida que los actores más pequeños sin fábrica se enfrentan al aumento de los costos de fabricación de máscaras; las alianzas con los proveedores de servicios de ensamblaje, prueba y empaque y las casas de propiedad intelectual tienen como objetivo compartir el riesgo mientras se mantiene el tiempo de comercialización.

Líderes de la Industria de Aceleradores de IA en el Borde

NVIDIA Corporation

Intel Corporation

Qualcomm Technologies Inc.

Google LLC

MediaTek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: EdgeRunner AI cerró una Serie A de USD 12 millones para asistentes generativos con aislamiento de red adaptados a la defensa y la sanidad.

- Junio de 2025: Embedl recaudó EUR 5,5 millones (USD 6 millones) para optimizar modelos para casos de uso de defensa integrada y robótica.

- Abril de 2025: NVIDIA y MediaTek se asociaron en chips para PC con IA previstos para su lanzamiento en el primer semestre de 2025.

- Marzo de 2025: Intel presentó su mayor computadora neuromórfica basada en Loihi 2, logrando un ahorro de energía 37 veces superior al de las CPU en los puntos de referencia de CSP.

- Febrero de 2025: Qualcomm lanzó el Snapdragon 8 Elite en proceso de 3 nm para proporcionar un aumento del 45% en la CPU y el doble de eficiencia de la NPU en los teléfonos móviles insignia.

- Octubre de 2024: Continental y Ambarella ampliaron su asociación para los módulos de seguridad de visión en cabina.

- Septiembre de 2024: Horizon Robotics lanzó los procesadores Journey 6® para sistemas avanzados de asistencia al conductor de nivel L2+ con certificación ISO 26262 ASIL-B.

Alcance del Informe Global del Mercado de Aceleradores de IA en el Borde

| ASIC |

| GPU |

| FPGA |

| VPU / NPU |

| SoC Heterogéneo |

| Menos de 1 W |

| 1-3 W |

| 3-5 W |

| 5-10 W |

| 10-20 W |

| Más de 20 W |

| Sistema en Chip |

| Módulo / Placa |

| Tarjeta PCIe / de Borde |

| Acelerador USB / Stick |

| Visión por Computadora |

| Voz y Procesamiento de Lenguaje Natural |

| Mantenimiento Predictivo / Detección de Anomalías |

| Navegación y Control Autónomos |

| Fusión de Sensores y Agregación de Datos |

| Electrónica de Consumo y Dispositivos Ponibles |

| Automotriz y Transporte |

| Industrial y Manufactura |

| Ciudades Inteligentes y Seguridad Pública |

| Sanidad y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Agricultura |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Hardware | ASIC | ||

| GPU | |||

| FPGA | |||

| VPU / NPU | |||

| SoC Heterogéneo | |||

| Por Envolvente de Consumo de Energía | Menos de 1 W | ||

| 1-3 W | |||

| 3-5 W | |||

| 5-10 W | |||

| 10-20 W | |||

| Más de 20 W | |||

| Por Factor de Forma | Sistema en Chip | ||

| Módulo / Placa | |||

| Tarjeta PCIe / de Borde | |||

| Acelerador USB / Stick | |||

| Por Aplicación | Visión por Computadora | ||

| Voz y Procesamiento de Lenguaje Natural | |||

| Mantenimiento Predictivo / Detección de Anomalías | |||

| Navegación y Control Autónomos | |||

| Fusión de Sensores y Agregación de Datos | |||

| Por Industria de Usuario Final | Electrónica de Consumo y Dispositivos Ponibles | ||

| Automotriz y Transporte | |||

| Industrial y Manufactura | |||

| Ciudades Inteligentes y Seguridad Pública | |||

| Sanidad y Ciencias de la Vida | |||

| Aeroespacial y Defensa | |||

| Agricultura | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál fue el valor del mercado de Aceleradores de IA en el Borde en 2024?

Alcanzó los USD 7,45 mil millones en 2024.

¿A qué velocidad se espera que crezca el mercado de Aceleradores de IA en el Borde?

Se prevé que el mercado registre una CAGR del 31% de 2025 a 2030.

¿Qué categoría de hardware lidera el espacio?

Los dispositivos ASIC dominaron con una participación del 47,2% en 2024, reflejando la demanda de rendimiento específico de aplicación.

¿Por qué el sector sanitario es el segmento vertical de mayor crecimiento para los chips de IA de borde?

La aprobación de la FDA de 950 dispositivos de IA/ML está impulsando a los hospitales a adoptar la inferencia en el dispositivo para diagnósticos que cumplen con la normativa de privacidad.

¿Qué región experimentará el mayor crecimiento hasta 2030?

Se proyecta que Asia-Pacífico crezca a una CAGR del 29,88% a medida que escala su capacidad de producción de semiconductores.

¿Qué envolvente de energía es más común en los despliegues industriales de borde?

La banda de 5-10 W equilibra la densidad de cómputo con los límites térmicos sin ventilador y lideró con una participación del 38,1% en 2024.

Última actualización de la página el: