Marktgröße und Marktanteil für Edge-KI-Beschleuniger

Marktübersicht

| Studienzeitraum | 2025 - 2030 |

|---|---|

| Marktgröße (2025) | 7.45 Milliarden US-Dollar |

| Marktgröße (2030) | 35.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 31.00% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Edge-KI-Beschleuniger von Mordor Intelligence

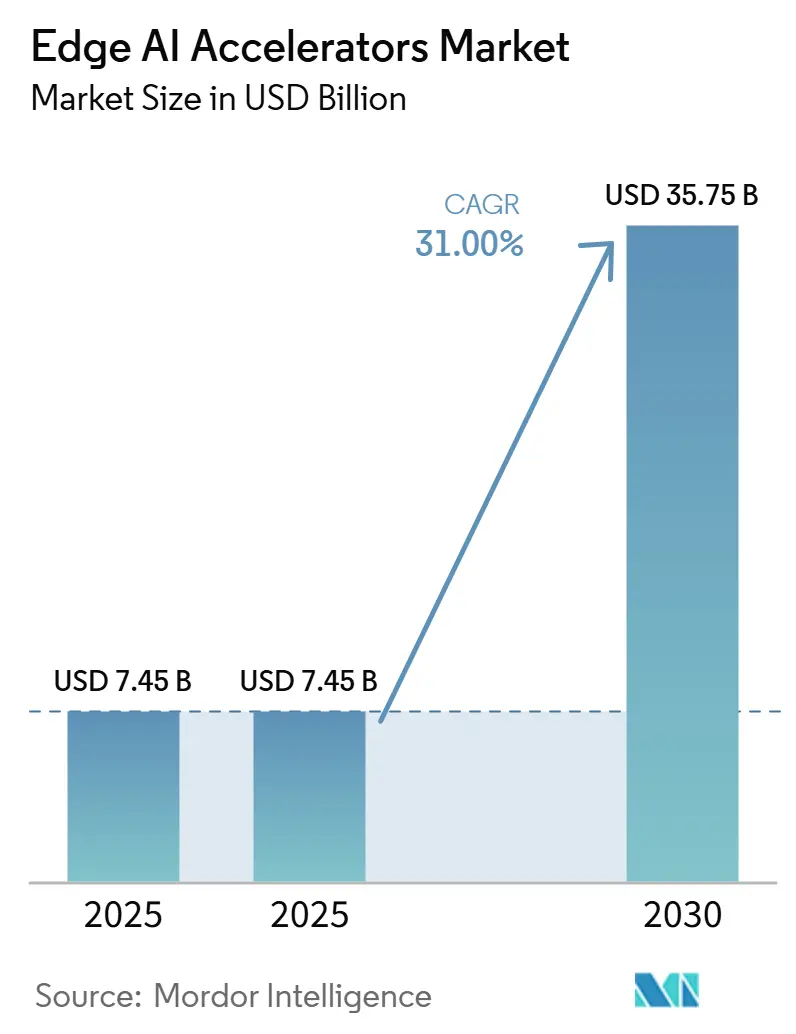

Der Markt für Edge-KI-Beschleuniger hatte im Jahr 2024 ein Volumen von 7,45 Milliarden USD und wird voraussichtlich eine CAGR von 31 % verzeichnen, wodurch der Wert bis 2030 auf 35,75 Milliarden USD ansteigen wird. Souveräne KI-Regulierungen, sinkende USD/TOPS-Kosten und eine zunehmende 5G-Einführung treiben Unternehmen zur Inferenz auf dem Gerät, die Datenschutzvorgaben erfüllt, Cloud-Egress-Gebühren senkt und Echtzeit-Entscheidungsschleifen unterstützt. Die Hardwaredifferenzierung verlagert sich von Allzweck-GPUs hin zu anwendungsspezifischen Architekturen, während ein enger 5–10-W-Leistungsrahmen zum bevorzugten Designbereich für lüfterlose Industriesysteme wird. Formfaktorinnovationen reichen von System-on-Chip-Paketen (SoC) in hochvolumigen Verbrauchergeräten bis hin zu USB-Sticks, die die Inferenz für Entwickler demokratisieren. Der Wettbewerbsdruck verschärft sich, da etablierte Halbleiterhersteller auf 3-nm-Knoten vorrücken, um Leistung-pro-Watt-Ziele zu erfüllen, die kleinere Auftragsfertiger nicht erreichen können, was Konsolidierungsmöglichkeiten bei Nischen-ASIC-Anbietern eröffnet. Gleichzeitig schaffen quantenverstärkte Sensorik und neuromorphes Lernen neue Marktlücken für Anbieter, die deterministische Latenzen unter einer Millisekunde in sicherheitskritischen Arbeitsabläufen zertifizieren können.[1]Intel Corporation, „Was ist neuromorphes Computing?”, intel.com

Wichtigste Erkenntnisse des Berichts

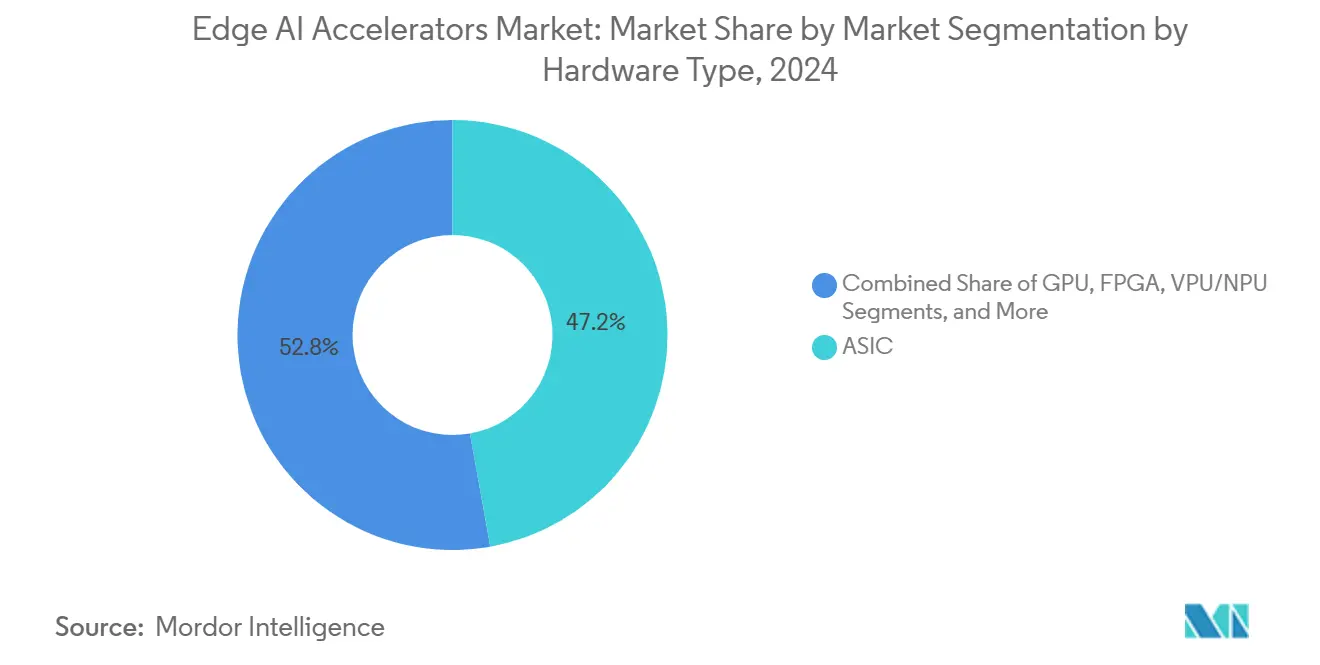

- Nach Hardwaretyp führten ASICs mit einem Marktanteil von 47,2 % im Markt für Edge-KI-Beschleuniger im Jahr 2024; USB-Stick-Beschleuniger verzeichneten bis 2030 die höchste CAGR von 29,23 %.

- Nach Leistungsaufnahmeklasse entfiel das 5–10-W-Band auf 38,1 % der Marktgröße für Edge-KI-Beschleuniger im Jahr 2024; Geräte unter 1 W werden voraussichtlich mit einer CAGR von 28,7 % wachsen.

- Nach Formfaktor erzielten SoCs im Jahr 2024 einen Umsatzanteil von 42 %, während USB-Sticks mit einer CAGR von 29,23 % das stärkste Wachstum aufweisen.

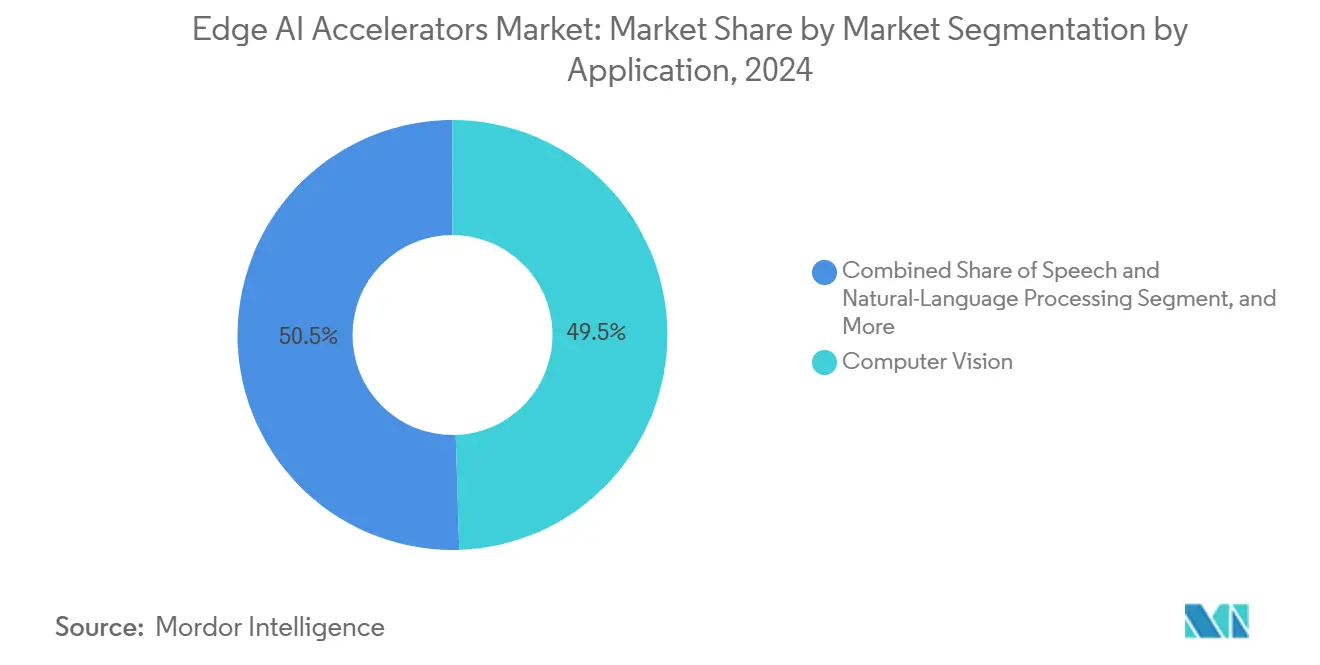

- Nach Anwendung dominierte Computer Vision im Jahr 2024 mit einem Umsatzanteil von 49,5 %; autonome Navigation entwickelt sich mit einer CAGR von 28,9 %.

- Nach Endnutzerbranche hielt die Automobilindustrie im Jahr 2024 einen Anteil von 31 % an der Marktgröße für Edge-KI-Beschleuniger, während das Gesundheitswesen nach der FDA-Zulassung von 950 KI/ML-Geräten im Jahr 2024 bis 2030 eine CAGR von 27,9 % erzielen soll.

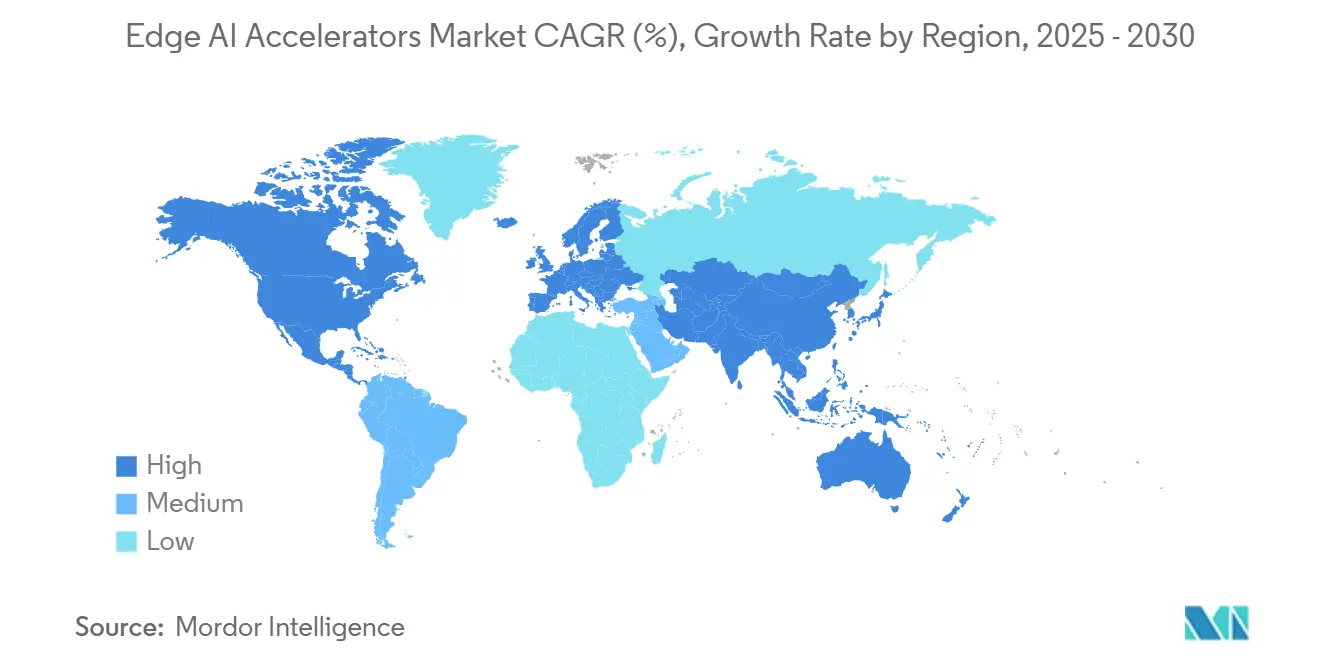

- Nach Geografie erzielte Nordamerika im Jahr 2024 40 % des Umsatzes; Asien-Pazifik strebt eine CAGR von 29,88 % an, die die regionale Führungsposition bis 2030 überholen könnte, da die Region 62 % der weltweiten Halbleiterproduktion anstrebt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Edge-KI-Beschleuniger

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung intelligenter Kameras und IoT-Geräte | +8.5% | Global mit Führungsrolle des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften treiben geräteseitige Inferenz voran | +7.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Sinkende USD/TOPS-Kosten und verbesserte Leistung pro Watt von Edge-ASICs | +6.8% | Global, konzentriert in Halbleiter-Zentren | Mittelfristig (2–4 Jahre) |

| Bandbreiten- und Latenzeinschränkungen in autonomen Systemen | +5.9% | Nordamerika, EU, mit Ausweitung auf China | Langfristig (≥ 4 Jahre) |

| Entstehung von TinyML-Frameworks auf Mikrocontrollern | +4.7% | Global mit industriellem Schwerpunkt | Kurzfristig (≤ 2 Jahre) |

| Edge-native Basismodelle für multimodale KI | +3.9% | Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung intelligenter Kameras und IoT-Geräte

Der Massenausbau intelligenter Kameras in Fabriken, Verkehrssystemen und Einzelhandelsflächen treibt die Inferenz an den Edge. Sonys IMX500 integriert einen DSP direkt in den Bildsensor, sodass Bilder lokal interpretiert werden, was den Netzwerkverkehr um bis zu 90 % reduziert und die Entscheidungslatenz auf unter 10 ms senkt.[2]Sony Semiconductor Solutions, „IMX500 Intelligent Vision Sensor”, sony-semicon.co.jp Multimodale Anwendungen nehmen zu, da Mikrofone und mm-Wellen-Radare auf derselben Edge-Platine integriert werden, was Beschleuniger dazu zwingt, Vision-, Audio- und Zeitreihen-Workloads gleichzeitig zu verarbeiten, ohne 5–10 W zu überschreiten.

Datenschutzvorschriften treiben geräteseitige Inferenz voran

Der EU-KI-Act schließt sich HIPAA und DSGVO an und fordert, dass Patienten-, Finanz- und Verteidigungsdaten vor Ort verbleiben. Edge-optimierter Silizium ermöglicht es Krankenhaus-Bildgebungseinheiten, Bankfilialen und kommunalen Überwachungsnetzwerken, die Vorschriften einzuhalten, ohne auf algorithmische Raffinesse zu verzichten. EdgeRunner AI liefert luftdicht abgeschirmte Assistenten, die große Sprachmodelle lokal feinabstimmen, Cloud-Exposition eliminieren und Zero-Trust-Vorgaben für klassifizierte Workloads erfüllen.[3]EdgeRunner AI, „Unternehmensübersicht”, edgerunnerai.com

Sinkende USD/TOPS-Kosten und verbesserte Leistung pro Watt von Edge-ASICs

Selodes 15-W-Mother-Box erreicht 308 INT8 TOPS, wodurch jeder TOPS beim Start ein Viertel der NVIDIA-Jetson-Orin-Preise kostet, während EdgeCortix TSMC 3 nm nutzt, um zusätzliches SRAM nahe am Rechenwerk zu platzieren und so einen 2,2-fachen Sprung in der Energieeffizienz zu erzielen.[4]EdgeCortix Inc., „SAKURA-II Produktdatenblatt”, edge-cortix.com Da kapitalintensive EUV-Linien amortisiert werden, wirken sich Preissenkungen auf intelligente Einzelhandelsregale und landwirtschaftliche Drohnen aus, die zuvor Kosten-Nutzen-Prüfungen nicht bestanden haben.

Edge-native Basismodelle für multimodale KI

Edge-optimierte große Sprachmodelle reduzieren die Parameteranzahl, behalten jedoch den kontextuellen Bezug bei. Qualcomms KI-Hub liefert multimodale Modelle mit 4 Milliarden Parametern, die bei 15 W auf dem Snapdragon 8 Elite ausgeführt werden und On-Device-Beschriftung, Übersetzung und Anomalieerkennung auch ohne Backhaul-Konnektivität ermöglichen.[6]Qualcomm Technologies Inc., „Snapdragon 8 Elite Plattform”, qualcomm.com

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Hardware-Software-Ökosystem verlängert Integrationszyklen | -4.20% | Global, besonders ausgeprägt für KMU | Mittelfristig (2–4 Jahre) |

| Thermische Managementgrenzen in lüfterlosen Designs | -3.80% | Global mit hoher Auswirkung in industriellen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Höhere Stückkosten gegenüber Cloud-GPU im großen Maßstab | -3.30% | Global, am stärksten ausgeprägt bei hochvolumigen KI-Einsätzen | Mittelfristig (2–4 Jahre) |

| Fehlende standardisierte On-Device-KI-Benchmarks | -2.80% | Global, insbesondere in heterogenen Edge-KI-Ökosystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Hardware-Software-Ökosystem verlängert Integrationszyklen

Der Markt für Edge-KI-Beschleuniger kämpft mit APIs, die über CUDA, OpenVINO, TVM und herstellerspezifische SDKs verteilt sind. Unternehmen, die Machbarkeitsnachweise auf einem USB-Stick starten, sehen sich oft mit monatelangen Neuentwicklungen konfrontiert, wenn sie auf eine Mezzanine-Karte migrieren. Das Fehlen einheitlicher Benchmarks erschwert die ROI-Freigabe und verzögert Großbestellungen, insbesondere bei mittelständischen OEMs mit schlanken Entwicklungsteams. Die herstellerübergreifende ONNX-Konformität verbessert sich, doch gerätespezifische Power-Gating-Taktiken erfordern weiterhin manuell optimierte Kernel, die Kunden an Einzellieferanten-Roadmaps binden.[8]PIMIC, „Listen VL130 Produktdatenblatt”, pimic.ai

Thermische Managementgrenzen in lüfterlosen Designs

Edge-Inferenzknoten, die in Kioske, Kameramasten oder fahrerlose Transportfahrzeuge eingebaut sind, müssen Temperaturbereiche von -40 °C bis +85 °C ohne Lüfter bewältigen, die Staub ansaugen oder wartungsintensiv sind. Wärmeflussspitzen während Transformer-Attention-Schichten treiben Hotspot-Temperaturen in weniger als 200 ms über 100 °C, was die Leistung drosselt, sofern keine exotischen Phasenwechselmaterialien oder Frores Festkörper-AirJet-Kacheln eingesetzt werden.[7]Frore Systems, „AirJet Festkörper-Kühltechnologie”, frore-systems.com Thermische Budgets begrenzen daher die Modellkomplexität, wodurch Quantisierung und Sparsität für den Feldeinsatz unverzichtbar werden.

Fragmentiertes Hardware-Software-Ökosystem verlängert Integrationszyklen

Der Markt für Edge-KI-Beschleuniger kämpft mit APIs, die über CUDA, OpenVINO, TVM und anbieterspezifische SDKs verteilt sind. Unternehmen, die Machbarkeitsnachweise auf einem USB-Stick starten, sehen sich oft mit monatelangen Neuentwicklungen konfrontiert, wenn sie auf eine Mezzanine-Karte migrieren. Das Fehlen einheitlicher Benchmarks erschwert die Rentabilitätsbewertung und verzögert Großbestellungen – insbesondere bei mittelständischen OEMs mit schlanken Entwicklungsteams. Die geräteübergreifende ONNX-Konformität verbessert sich, doch gerätespezifische Power-Gating-Taktiken erfordern weiterhin manuell optimierte Kernel, die Kunden an Einzelanbieter-Roadmaps binden[8]PIMIC, „Listen VL130 Produktdatenblatt”, pimic.ai.

Thermische Managementgrenzen in lüfterlosen Designs

Edge-Inferenzknoten, die in Kioske, Kameramasten oder fahrerlose Transportsysteme eingebaut sind, müssen Temperaturbereiche von -40 °C bis +85 °C ohne Lüfter bewältigen, die Staub ansaugen oder Wartungsaufwand verursachen. Wärmeflussspitzen während Transformer-Attention-Schichten treiben Hotspot-Temperaturen in weniger als 200 ms über 100 °C, was die Leistung drosselt, sofern keine exotischen Phasenwechselmaterialien oder Frores Festkörper-AirJet-Kacheln eingesetzt werden[7]Frore Systems, „AirJet Festkörper-Kühltechnologie”, frore-systems.com. Thermische Budgets begrenzen daher die Modellkomplexität, wodurch Quantisierung und Sparsität für die Resilienz im Feldeinsatz unerlässlich werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hardwaretyp: ASICs führen bei der Leistungsoptimierung

ASIC-Geräte erzielten im Jahr 2024 einen Marktanteil von 47,2 % im Markt für Edge-KI-Beschleuniger und bestätigen damit eine Verlagerung von Allzweck-Rechenleistung hin zu domänenspezifischer Logik, die 4–7-fache Gewinne bei TOPS pro Watt erzielt. Das Segment verspricht eine CAGR von 25,4 % bis 2030, da Designstarts auf 3 nm migrieren, wo die SRAM-Nähe DRAM-Abrufverluste reduziert. GPUs bleiben in softwareorientierten Prototyping-Umgebungen unverzichtbar, verlieren jedoch Volumenbereitstellungen an reine Inferenzkerne, die deterministische Latenz liefern. FPGAs behalten eine Nische in der Luft- und Raumfahrt, wo Rekonfigurierbarkeit die Stückkosten überwiegt. Neuromorphe Chips wie Intel Loihi 2 führen Constraint-Satisfaction-Workloads mit 37-fach geringerem Energieverbrauch als CPUs aus.[9]Ambarella Inc., „CV3-AD SoC-Familie”, ambarella.com

Leistungsdichten begünstigen ASICs für Überwachungs-NVRs, Smart-Factory-SPSen und Fahrerüberwachungssysteme im Fahrzeug. Gleichzeitig prognostiziert die Marktgröße für Edge-KI-Beschleuniger im Bereich gehirninspirierter Siliziumlösungen eine CAGR von 34 %, da ereignisgesteuerte Spiking-Netzwerke nur dann feuern, wenn ein Signal eintrifft, und den Ruhestrom auf Mikrowatt reduzieren.[10]Google Coral, „USB-Beschleuniger Technische Übersicht”, coral.ai ASIC-Roadmaps bündeln zunehmend Sicherheitselemente und LPDDR-in-Package, um die Systemvalidierung zu vereinfachen. Da Automobil-Tier-1-Zulieferer mehrjährige Lieferverträge abschließen, geben Volumengarantien den Halbleiterherstellern den Anreiz, die Funktionssicherheitszertifizierung auf Maskenebene zu beschleunigen.[11]Nanowear Inc., „SimpleSense-BP FDA-Zulassung”, nanowear.com

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stromverbrauchsbereich: Ultraniedriger Stromverbrauch treibt Innovation voran

Das 5–10-W-Band hielt im Jahr 2024 einen Anteil von 38,1 % an der Marktgröße für Edge-KI-Beschleuniger und bedient lüfterlose DIN-Schienen-Controller und Computer-Vision-Knoten an Stadtmasten. Die Lieferungen in der Kategorie unter 1 W sollen bis 2030 mit einer CAGR von 28,7 % wachsen und fast ein Viertel des Stückvolumens erreichen, da Knopfzellen-Wearables, Reifendrucksensoren und intelligente Schlösser dauerhaft aktive Intelligenz hinzufügen.

Neuromorphe Chips und Processing-in-Memory-Chips stehen an der Spitze dieser Ultraniedrigenergiewelle und nutzen ereignisbasierte Logik und analoge Berechnung, um Auffrischungszyklen zu reduzieren. PIMACs Listen VL130 reduziert DSP-Workloads, indem MAC-Operationen innerhalb des SRAM geleitet werden, was den Stromverbrauch gegenüber diskreten MPU-DSP-Kombinationen um das 10-Fache senkt. Edge-optimierte BMS-Algorithmen, die auf 1–3-W-NPUs laufen, verlängern die Batteriereichweite von E-Scootern nun um 12 %. Höhere Verbrauchsbereiche über 10 W bleiben in Rack-Mount-Telekommunikations-Edge-Clustern bestehen, wo vollpräzise generative Modelle mehr als 100 TOPS benötigen und Wechselstromleitungen verfügbar sind.

Nach Formfaktor: Systemintegration treibt die Akzeptanz voran

SoCs erzielten im Jahr 2024 42 % des Umsatzes, gestützt durch Smartphone- und TV-Chipsätze, die in Stückzahlen von Zehnmillionen ausgeliefert werden. USB-Sticks mit einer CAGR von 29,23 % demokratisieren den Markt für Edge-KI-Beschleuniger, indem sie Entwicklern ermöglichen, Laptops ohne neue Hauptplatinen 4–20 TOPS hinzuzufügen; Googles Coral USB bleibt das Flaggschiff mit 4 TOPS INT8 bei einem Budget von 2,5 W.

Modul- und platinenbasierte Produkte werden in bestehende SPS-Rückwände oder Roboterarme eingebaut und bieten Systemintegratoren mehr E/A- und thermischen Spielraum. PCIe-Edge-Karten bündeln mehrere NPUs und hochbandbreitiges GDDR6 für Smart-Factory-Server, die Echtzeit-Videoanalyse benötigen. Innovationen koppeln nun fünf TPUs auf einer einzigen M.2-Platine und erzielen 20 TOPS unter 15 W für Kiosk-OEMs, die keine Gehäuseformen neu gestalten können. Da die Stücklistenkonvergenz zunimmt, bündeln SoC-Anbieter NPUs mit Funkmodulen und ISPs, reduzieren die SKU-Anzahl und senken das MTBF-Risiko.

Nach Anwendung: Dominanz von Computer Vision steht vor multimodaler Herausforderung

Computer Vision behielt im Jahr 2024 einen Marktanteil von 49,5 % bei Edge-KI-Beschleunigern, gestützt durch ausgereifte CNN-Pipelines in der Verlustprävention im Einzelhandel, ADAS und industrieller Qualitätssicherung. Autonome Navigationsworkloads stehen vor einer CAGR von 28,9 %, da Drohnenkorridore und Lager-AMRs zunehmen. Visionsorientierte SoCs wie Sonys IMX500 führen Inferenz auf Pixelebene am Sensor durch und reduzieren die PCIe-Bandbreite um 80 %.

NLP- und Spracheinsätze verlagern sich auf Edge-Endpunkte wie Sprachfernbedienungen und Fahrzeuginnenraum-Assistenten, um Cloud-Roundtrips zu vermeiden, die persönliche Daten preisgeben und die Dienstqualität bei Ausfällen beeinträchtigen. Predictive-Maintenance-Algorithmen verarbeiten Vibrationsspektren und Temperaturkurven lokal und erkennen Anomalien vor katastrophischen Ausfallzeiten. Sensorfusions-Stacks führen nun LiDAR-, mm-Wellen-Radar- und Kamera-Feeds auf demselben Beschleuniger zusammen, was gemischtpräzise Arithmetik und zeitlich bewusste Transformer erfordert. TinyML-Frameworks komprimieren Schlüsselworterkennung in Flash-Speicher unter 256 kB und helfen Mikrocontrollern, dem Markt für Edge-KI-Beschleuniger ohne Stücklistenaufblähung beizutreten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen-Beschleunigung fordert Automobilführerschaft heraus

Automobilanwendungen trugen im Jahr 2024 31 % zur Marktgröße für Edge-KI-Beschleuniger bei, da sich L2+-ADAS-Funktionen in mittelpreisigen Fahrzeugen verbreiteten. ISO-26262-ASIL-B/C-Designs integrieren nun redundante NPUs, um die Spurhaltung aufrechtzuerhalten, wenn ein Pfad ausfällt. Tier-1-Zulieferer wie Continental setzten Ambarella-CV3-AD-Chips ein, um 500 TOPS bei weniger als 55 W für Level-3-Systeme zu erreichen.

Die CAGR von 27,9 % im Gesundheitswesen spiegelt die FDA-Zulassung von 950 KI/ML-Geräten im Jahr 2024 wider und legitimiert Diagnosen am Krankenbett und in der ambulanten Versorgung, bei denen Patientendaten vor Ort verbleiben müssen. Wearables wie Nanowears SimpleSense-BP nutzen NPUs unter 1 W, um Photoplethysmographie-Datenströme zu verarbeiten und klinisch valide Blutdruckmessungen ohne Manschetten zu liefern. Industrie-, Verbraucher- und Smart-City-Segmente folgen dicht dahinter und integrieren jeweils KI, um die Lebensdauer von Anlagen zu verlängern, Erlebnisse zu personalisieren oder den Verkehr zu entlasten – allesamt mit inkrementellem Bedarf an latenzarmen Siliziumlösungen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 40 % des Umsatzes dank früher Anwender-Ökosysteme in Automobilentwicklungslabors im Silicon Valley und Forschungs- und Entwicklungszentren von Hyperscalern. Verteidigungsdirektiven zu Zero-Trust und inländischer Siliziumversorgung binden Regierungsaufträge zusätzlich an inländische Lieferanten.

Die CAGR von 29,88 % in Asien-Pazifik wird durch staatliche Fördermittel und vertikal integrierte ODMs angetrieben, die Smartphones, Roller und CCTV-Kameras nahezu im Gleichschritt mit Knotenverkleinerungen in KI-fähige Varianten umwandeln. TSMC kontrolliert bereits 62 % des globalen Auftragsfertigungsanteils und sichert eine stabile Versorgung mit 3-nm-Wafern für Edge-ASIC-Startups, während japanische fabless-Anbieter wie Socionext die lokale Automobilnachfrage nutzen, um regionale Cluster aufzubauen.[12]Taiwan Semiconductor Manufacturing Company, „Geschäftsbericht 2024”, tsmc.com

Europa betont Compliance über Volumen, wobei DSGVO und KI-Act On-Device-Inferenz für sensible Daten vorschreiben. Automobilhersteller in Deutschland, Frankreich und Schweden setzen frühzeitig auf ASIC-Design, um Rückverfolgbarkeit und Funktionssicherheitsnachweise zu gewährleisten. Aufkommende Einsätze im Nahen Osten nutzen Edge-KI-Verkehrskameras, um knappes Wasser zu schonen, indem Fahrzeuge von überfluteten Straßen umgeleitet werden. Südamerika erprobt intelligente Agrardrohnen, die Pflanzenstress offline erkennen, um lückenhaften ländlichen Netzwerken Rechnung zu tragen, und erweitern so schrittweise den Marktfußabdruck der Edge-KI-Beschleuniger.

Wettbewerbslandschaft

Der Markt für Edge-KI-Beschleuniger ist mäßig fragmentiert; die fünf größten Anbieter halten zusammen rund 45 % des Umsatzes, weit unter der Schwelle für ein Oligopol. NVIDIA nutzt die CUDA-Bindung und 1.500 Jetson-Ökosystempartner und investierte im Jahr 2024 in 49 Edge-KI-Startups, um künftige Softwarenachfrage zu fördern. Intel bewirbt neuromorphe Loihi-Platinen, um eine Energieeffizienz-Nische zu besetzen, die von GPUs nicht abgedeckt wird.[13]NVIDIA Corporation, „Jetson-Partnerökosystem”, nvidia.com

Startups verfolgen domänenspezifische Segmente: BrainChips Akida konzentriert sich auf On-Device-Lernen für industrielles IoT; DEEPX zielt mit NPUs unter 5 W auf kostensensible Haushaltsgeräte ab; Hailo skaliert die TOPS-Dichte für autonome Taxiflotten mit kreditkartengroßen Modulen, die in bestehende Steuergeräte eingeschoben werden. Das Risikokapitalinteresse hielt einem Kapitalengpass in anderen Technologiebereichen stand; 30 Edge-KI-Chip-Unternehmen schlossen in den Jahren 2024–2025 noch Finanzierungsrunden ab, da Hardwaredifferenzierung greifbare Markteintrittsbarrieren bietet.

Zu den strategischen Schritten gehören der MediaTek-NVIDIA-Pakt von 2025 zur gemeinsamen Entwicklung von KI-PC-Silizium, das Arm-CPU-Cluster mit diskreten GPU-ähnlichen Tensorkernen vereint, sowie Intels Enthüllung eines auf Loihi 2 basierenden Forschungssystems mit 1 Milliarde Neuronen im Jahr 2025, das bei kombinatorischen Optimierungsaufgaben gegenüber x86-Servern einen 37-fach geringeren Energieverbrauch demonstrierte. Eine Konsolidierung zeichnet sich ab, da kleinere fabless-Unternehmen mit steigenden Tape-out-Kosten konfrontiert sind; Allianzen mit OSATs und IP-Häusern zielen darauf ab, Risiken zu teilen und gleichzeitig die Markteinführungszeit zu wahren.

Marktführer im Bereich Edge-KI-Beschleuniger

NVIDIA Corporation

Intel Corporation

Qualcomm Technologies Inc.

Google LLC

MediaTek Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: EdgeRunner AI schloss eine Series-A-Finanzierungsrunde über 12 Millionen USD für luftdicht abgeschirmte generative Assistenten ab, die auf Verteidigungs- und Gesundheitsanwendungen zugeschnitten sind.

- Juni 2025: Embedl erhielt 5,5 Millionen EUR (6 Millionen USD) zur Optimierung von Modellen für eingebettete Verteidigungs- und Robotikeinsätze.

- April 2025: NVIDIA und MediaTek gingen eine Partnerschaft für KI-PC-Chips ein, die für die Markteinführung in der ersten Jahreshälfte 2025 geplant sind.

- März 2025: Intel stellte seinen größten neuromorphen Loihi-2-Computer vor und erzielte bei CSP-Benchmarks eine 37-fache Energieeinsparung gegenüber CPUs.

- Februar 2025: Qualcomm brachte den Snapdragon 8 Elite auf 3 nm auf den Markt und bietet damit eine 45-prozentige CPU-Leistungssteigerung und eine doppelte NPU-Effizienz in Flaggschiff-Mobilgeräten.

Berichtsumfang des globalen Marktes für Edge-KI-Beschleuniger

Der Bericht zum Markt für Edge-KI-Beschleuniger ist segmentiert nach Hardwaretyp (ASIC, GPU, FPGA und weitere), Leistungsaufnahmeklasse (weniger als 1 W, 1–3 W und weitere), Formfaktor (System-on-Chip, Modul/Platine, PCIe/Edge-Karte, USB/Stick-Beschleuniger), Anwendung (Computer Vision, Sprache und NLP und weitere), Endnutzerbranche (Unterhaltungselektronik, Automobil und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| ASIC |

| GPU |

| FPGA |

| VPU / NPU |

| Heterogenes SoC |

| Weniger als 1 W |

| 1–3 W |

| 3–5 W |

| 5–10 W |

| 10–20 W |

| Mehr als 20 W |

| System-on-Chip |

| Modul / Platine |

| PCIe / Edge-Karte |

| USB / Stick-Beschleuniger |

| Computer Vision |

| Sprache und Verarbeitung natürlicher Sprache |

| Predictive Maintenance / Anomalieerkennung |

| Autonome Navigation und Steuerung |

| Sensorfusion und Datenaggregation |

| Unterhaltungselektronik und Wearables |

| Automobil und Transport |

| Industrie und Fertigung |

| Intelligente Städte und öffentliche Sicherheit |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Landwirtschaft |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Hardwaretyp | ASIC | ||

| GPU | |||

| FPGA | |||

| VPU / NPU | |||

| Heterogenes SoC | |||

| Nach Stromverbrauchsbereich | Weniger als 1 W | ||

| 1–3 W | |||

| 3–5 W | |||

| 5–10 W | |||

| 10–20 W | |||

| Mehr als 20 W | |||

| Nach Formfaktor | System-on-Chip | ||

| Modul / Platine | |||

| PCIe / Edge-Karte | |||

| USB / Stick-Beschleuniger | |||

| Nach Anwendung | Computer Vision | ||

| Sprache und Verarbeitung natürlicher Sprache | |||

| Predictive Maintenance / Anomalieerkennung | |||

| Autonome Navigation und Steuerung | |||

| Sensorfusion und Datenaggregation | |||

| Nach Endnutzerbranche | Unterhaltungselektronik und Wearables | ||

| Automobil und Transport | |||

| Industrie und Fertigung | |||

| Intelligente Städte und öffentliche Sicherheit | |||

| Gesundheitswesen und Biowissenschaften | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Landwirtschaft | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert hatte der Markt für Edge-KI-Beschleuniger im Jahr 2024?

Der Markt für Edge-KI-Beschleuniger wurde im Jahr 2024 auf 7,45 Milliarden USD bewertet.

Wie schnell soll der Markt für Edge-KI-Beschleuniger wachsen?

Der Markt soll von 2025 bis 2030 eine CAGR von 31 % verzeichnen.

Welche Hardwarekategorie führt den Bereich an?

ASIC-Geräte dominierten im Jahr 2024 mit einem Anteil von 47,2 % und spiegeln die Nachfrage nach anwendungsspezifischer Leistung wider.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment für Edge-KI-Chips?

Die FDA-Zulassung von 950 KI/ML-Geräten treibt Krankenhäuser dazu an, geräteseitige Inferenz für datenschutzkonforme Diagnostik einzuführen.

Welche Region wird bis 2030 das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 29,88 % wachsen, da er seine Halbleiterproduktionskapazitäten ausbaut.

Welcher Stromverbrauchsbereich ist in industriellen Edge-Einsätzen am häufigsten?

Das 5–10-W-Band balanciert Rechendichte mit thermischen Grenzen lüfterloser Designs und führte im Jahr 2024 mit einem Anteil von 38,1 %.

Seite zuletzt aktualisiert am: