Tamanho e Participação do Mercado de Laticínios Snack

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 266.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 346.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.37% CAGR |

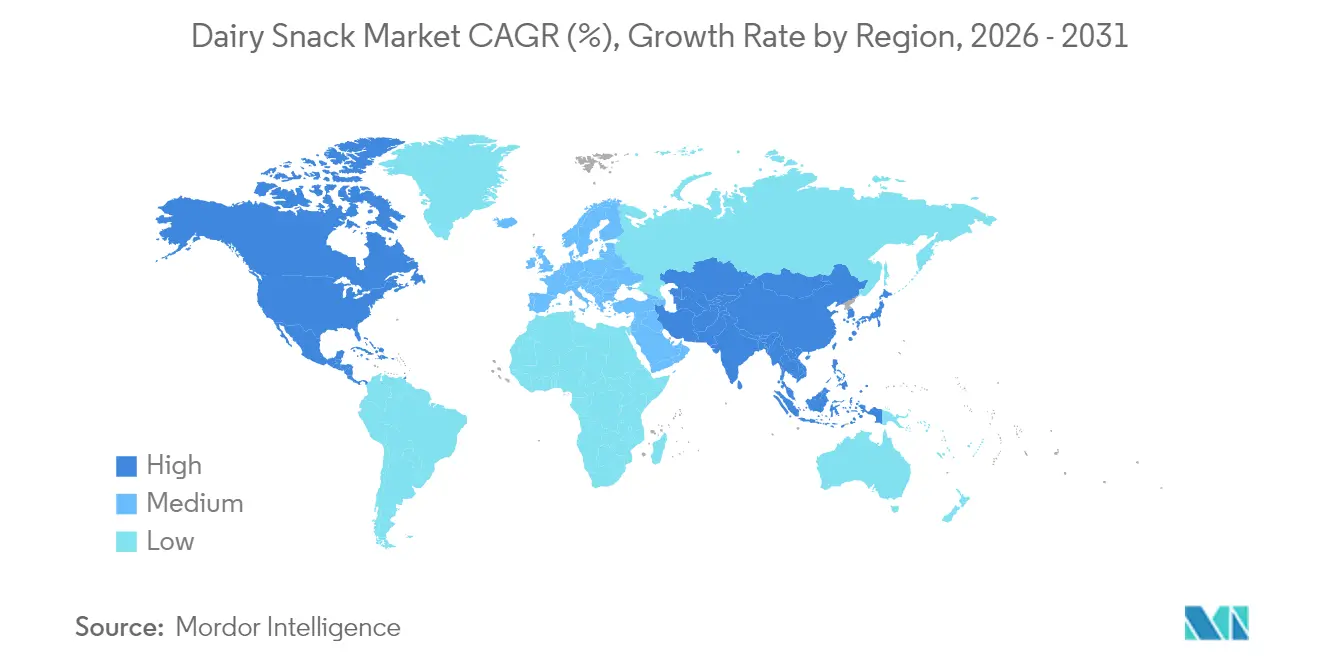

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

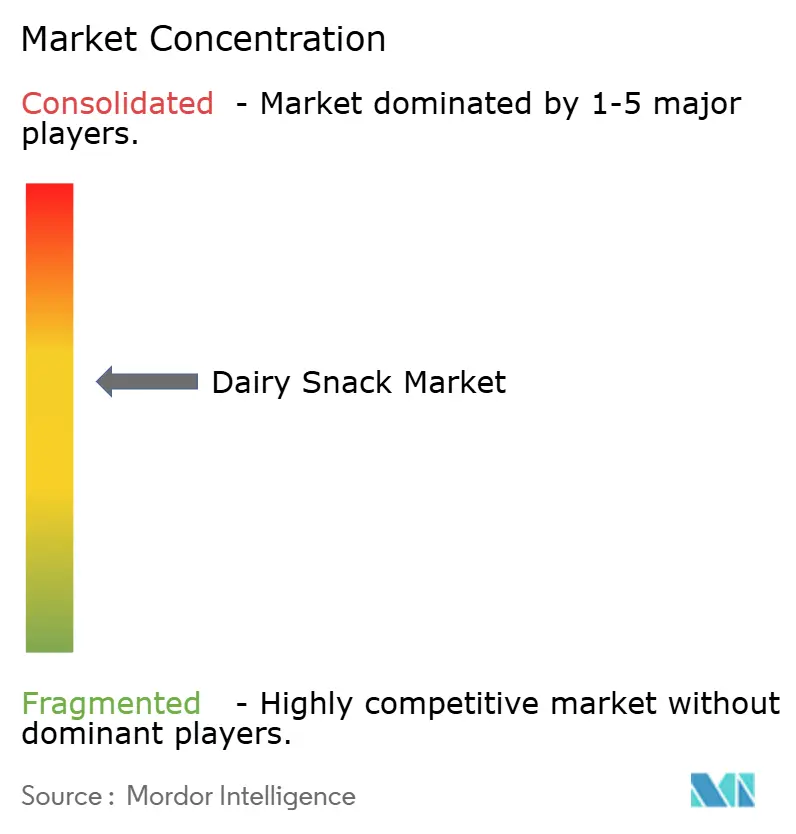

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios Snack por Mordor Intelligence

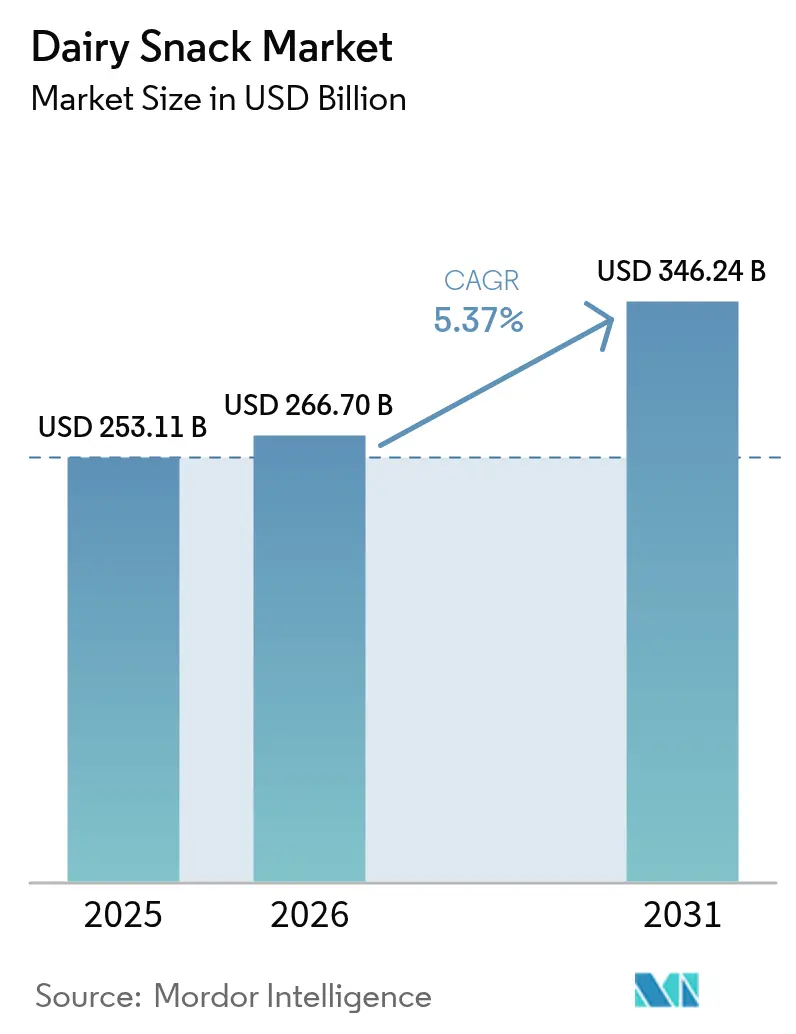

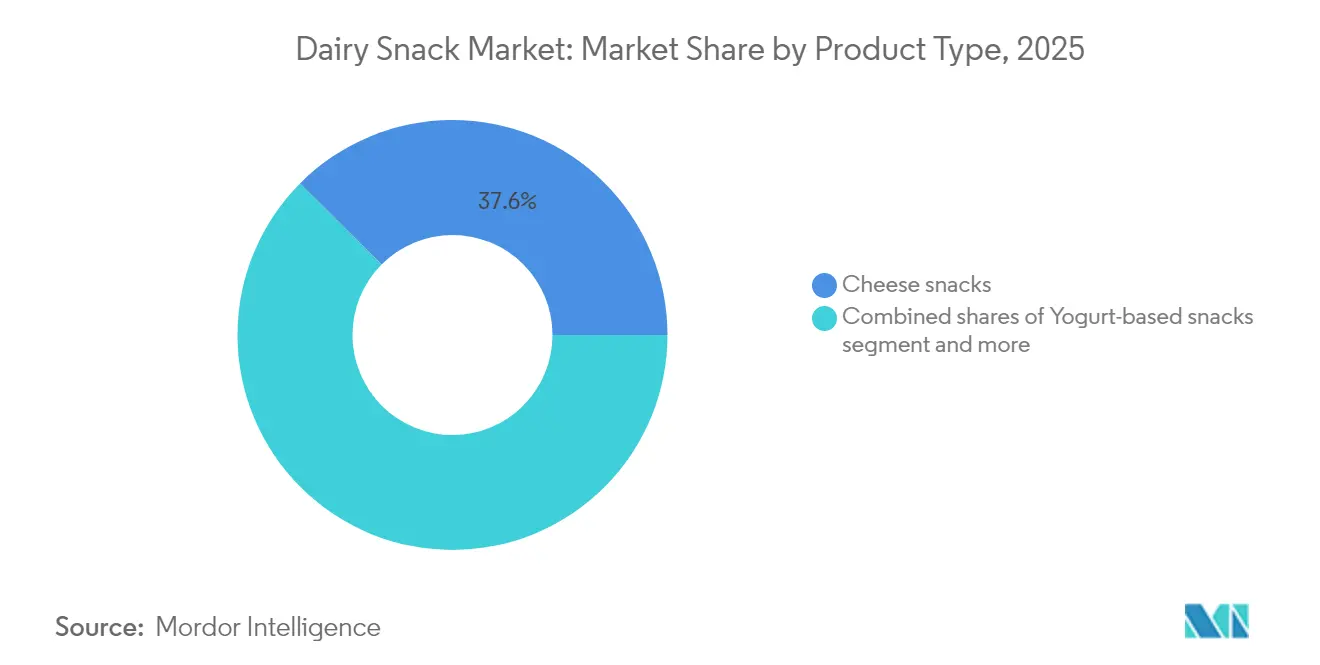

O tamanho do mercado de laticínios snack em 2026 é estimado em USD 266,7 bilhões, crescendo a partir do valor de 2025 de USD 253,11 bilhões, com projeções para 2031 mostrando USD 346,24 bilhões, crescendo a um CAGR de 5,37% ao longo de 2026-2031. Os snacks de queijo comandam a maior participação de 38,12% em 2024, impulsionados por consumidores conscientes em relação à proteína que priorizam opções convenientes e ricas em nutrientes que se encaixam em agendas agitadas. Os snacks à base de iogurte, por sua vez, estão projetados para crescer mais rapidamente a um CAGR de 7,11% até 2030, impulsionados pela fortificação com probióticos e formatos práticos para consumo em movimento que atraem compradores focados em saúde nos centros urbanos. Essa bifurcação sinaliza um mercado onde os produtos lácteos tradicionais mantêm a liderança em volume enquanto as inovações funcionais capturam crescimento incremental. A força da demanda repousa em consumidores que buscam proteína e querem nutrição conveniente, poder de compra sustentado na Ásia-Pacífico e melhorias de produtos que mantêm os consumidores ocidentais maduros engajados. Caixinhas e embalagens tetra-pak continuam a dominar os volumes unitários, mas os sachês flexíveis estão ganhando participação à medida que as marcas reduzem plástico e buscam portabilidade resselável. A penetração do supermercado online está remodelando a economia da rota ao mercado, retirando volume dos hipermercados enquanto recompensa os fabricantes com capacidades diretas ao consumidor. A premiumização está ganhando ritmo, especialmente na América do Norte, Europa, Japão e cidades asiáticas de primeiro nível selecionadas, onde compradores abastados migram para SKUs orgânicos alimentados a pasto ou artesanais, apoiando a expansão das margens mesmo quando os segmentos de massa mantêm a liderança em volume.

Principais Conclusões do Relatório

- Por tipo de produto, os snacks à base de iogurte registraram a expansão mais rápida a um CAGR de 6,89% até 2031, enquanto o queijo manteve a maior participação de receita de 37,55% do mercado de snacks de queijo em 2025.

- Por formato de embalagem, caixinhas e embalagens tetra-pak detinham 59,68% da participação do mercado de snacks de queijo em 2025; os sachês estão previstos para crescer a um CAGR de 6,58% entre 2026-2031.

- Por faixa de preço, o segmento premium está avançando a um CAGR de 6,32% até 2031, enquanto a faixa de massa controlava 78,10% do tamanho do mercado de snacks de queijo em 2025.

- Por canal de distribuição, supermercados e hipermercados capturaram 52,10% das vendas de 2025; o varejo online apresenta o maior CAGR de 6,15% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 25,30% da participação do mercado de snacks de queijo em 2025 e está se expandindo a um CAGR de 6,07%, o mais rápido entre todas as regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Laticínios Snack

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por snacks ricos em proteína impulsiona o apelo dos laticínios snack | +1.2% | Global, com maior adoção na América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Estilos de vida agitados e vida urbana impulsionam a demanda por laticínios snack convenientes e prontos para consumo | +1.0% | Global, concentrado em áreas metropolitanas da Ásia-Pacífico, América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Inovação de produtos em sabores, variantes com lactose reduzida, fortificados e formatos portáteis expande o apelo | +0.9% | Global, com rápida adoção na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescente demanda por produtos lácteos funcionais/fortificados (probióticos, vitaminas) atrai compradores focados em saúde | +0.8% | Global, particularmente forte no Japão, Coreia do Sul e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Inovações em embalagem e controle de porções expandem o apelo ao consumidor | +0.6% | Global, com ganhos iniciais na Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente interesse do consumidor em laticínios snack com ingredientes naturais e rótulo limpo | +0.5% | América do Norte e Europa lideram, com interesse emergente na Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Snacks Ricos em Proteína Impulsiona o Apelo dos Laticínios Snack

A proteína tornou-se um atributo inegociável para os compradores de snacks, com 71% dos consumidores priorizando o teor proteico em 2024, ante 59% em 2022, segundo análise de tendências do fornecedor de ingredientes IFF. Essa mudança está redefinindo os laticínios snack de guloseimas indulgentes para veículos de nutrição funcional, particularmente entre entusiastas do fitness e profissionais sem tempo que substituem refeições por opções ricas em proteína. Snacks de queijo, copinhos de queijo cottage e variantes de iogurte grego agora competem diretamente com barras e shakes de proteína, capturando participação de alternativas não lácteas que frequentemente dependem de isolados de ervilha ou soja com perfis de aminoácidos menos favoráveis. A tendência é mais pronunciada na América do Norte e na Europa, onde a clareza regulatória em torno das alegações de proteína sob as diretrizes da FDA e da EFSA possibilita um marketing agressivo. Na Ásia-Pacífico, a mensagem proteica está ganhando força em centros urbanos como Xangai e Mumbai, embora os prêmios de preço permaneçam uma barreira em cidades de segundo nível, onde a renda per capita é menor.

Estilos de Vida Agitados e Vida Urbana Impulsionam a Demanda por Laticínios Snack Convenientes e Prontos para Consumo

A urbanização está comprimindo as ocasiões de refeição em janelas de consumo de snacks, com a maioria dos consumidores globais relatando que consomem snacks pelo menos duas vezes ao dia em 2024. Os laticínios snack se encaixam nesse padrão porque não requerem preparação, sobrevivem a curtos períodos fora da refrigeração e proporcionam saciedade por meio de gordura e proteína. Copinhos individuais de iogurte, palitos de queijo e smoothies para beber estão substituindo os tradicionais cafés da manhã sentados em mercados como o Japão, onde os passageiros compram snacks refrigerados em lojas de conveniência a caminho do trabalho. Na Índia, a expansão da Amul em cubos de paneer porcionados e sachês de lassi saborizado está capturando a demanda de estudantes universitários e trabalhadores de escritório que não têm acesso a refeições caseiras durante o dia. O fator conveniência é amplificado pelas melhorias na cadeia de frio no Sudeste Asiático, onde máquinas de venda refrigeradas e formatos de comércio moderno estão proliferando em Jacarta e Manila, reduzindo a dependência de snacks estáveis em temperatura ambiente.

Inovação de Produtos em Sabores, Variantes com Lactose Reduzida, Fortificados e Formatos Portáteis Expande o Apelo

A velocidade de inovação está se acelerando, com a Danone lançando sua linha de iogurte Remix em 2024, com coberturas mix-in que permitem aos consumidores personalizar textura e sabor, abordando uma queixa central sobre a monotonia do iogurte. As variantes sem lactose agora representam uma parcela crescente dos lançamentos, visando os estimados 68% da população global com algum grau de má absorção de lactose[1]Fonte: NIH, "Conheça Seus Números de Pressão Arterial", nih.gov. A iniciativa de aproveitamento de laticínios da Arla Foods, que converte subprodutos de soro de leite em ingredientes de snacks ricos em proteína, exemplifica como a sustentabilidade e a nutrição estão convergindo no desenvolvimento de produtos. Formatos portáteis, como tubos de iogurte comprimíveis e sachês de queijo ressecláveis, estão expandindo as ocasiões de uso além do consumo doméstico para escolas, academias e atividades ao ar livre. A fortificação com probióticos, ômega-3 e vitaminas é particularmente forte no Japão, onde os laticínios snack funcionais da Meiji Holdings Co., Ltd. visam consumidores idosos que buscam suporte imunológico e saúde óssea.

Crescente Demanda por Produtos Lácteos Funcionais/Fortificados Atrai Compradores Focados em Saúde

Os ingredientes funcionais estão deslocando os laticínios snack de commodities para especialidades, com probióticos, prebióticos e membrana do glóbulo de gordura do leite (MFGM) alcançando prêmios de preço de 20-40% em relação às ofertas padrão. As bebidas de iogurte probiótico da Chobani, lançadas em 2024, contêm cepas de Lactobacillus clinicamente comprovadas para apoiar a saúde intestinal, aproveitando o mercado global de probióticos de USD 50 bilhões. Na China, os snacks de leite fortificados da Yili, enriquecidos com DHA e cálcio, são comercializados para pais que buscam benefícios cognitivos e esqueléticos para as crianças, alinhando-se com as diretrizes nutricionais do governo que enfatizam o desenvolvimento nos primeiros anos de vida. A influência regulatória é significativa aqui: a FSSAI na Índia exige níveis específicos de fortificação para produtos que fazem alegações de saúde, elevando as barreiras para marcas menores que carecem de orçamentos de P&D [2]Fonte: FSSAI, "Influência Regulatória", fssai.gov.in. A tendência funcional também está criando oportunidades de espaço em branco para híbridos de laticínios-probióticos que obscurecem a linha entre alimentos e suplementos, uma categoria onde empresas lácteas tradicionais competem com entrantes farmacêuticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intolerância à lactose e alergias a laticínios dificultam o crescimento | -0.8% | Global, com maior prevalência no Leste Asiático, África e partes do Sul da Europa | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço: os laticínios snack premium podem ser inacessíveis para os consumidores de massa | -0.6% | Mercados emergentes na Ásia-Pacífico, África e América Latina | Curto prazo (≤ 2 anos) |

| Concorrência de snacks à base de plantas e alternativos enfraquece a demanda por laticínios snack | -0.7% | América do Norte e Europa lideram, com interesse crescente na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Requisitos de prazo de validade e cadeia de frio complicam o armazenamento e a distribuição em algumas regiões | -0.5% | Áreas rurais e semiurbanas na Ásia-Pacífico, África e América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intolerância à Lactose e Alergias a Laticínios Dificultam o Crescimento

A má absorção de lactose afeta aproximadamente 68% da população global, com prevalência superior a 90% em países do Leste Asiático como China e Coreia do Sul. Essa restrição biológica limita o tamanho do mercado endereçável, a menos que as marcas invistam em processamento sem lactose, que adiciona 15-20% aos custos de produção devido ao tratamento enzimático e às linhas de produção separadas. As alergias a laticínios, embora menos comuns, com prevalência de 2-3%, desencadeiam reações graves que levam à evitação completa da categoria, particularmente entre bebês e crianças pequenas. A restrição é mais aguda na Ásia-Pacífico, onde as dietas tradicionais historicamente continham laticínios mínimos e as populações carecem da adaptação genética observada nos grupos de ascendência do Norte Europeu. As marcas estão respondendo com snacks de queijo sem lactose e iogurtes à base de leite A2, que alguns consumidores consideram mais fáceis de digerir, embora as evidências clínicas permaneçam mistas. Os requisitos regulatórios de rotulagem sob os padrões do Codex Alimentarius exigem declarações claras de alérgenos, aumentando a complexidade de conformidade para empresas multinacionais que operam em múltiplas jurisdições [3]Fonte: Codex Alimentarius, "Protegendo a saúde, facilitando o comércio", fao.org.

Concorrência de Snacks à Base de Plantas e Alternativos Enfraquece a Demanda por Laticínios Snack

As alternativas lácteas à base de plantas estão projetadas para crescer, superando a expansão dos laticínios tradicionais. Iogurtes à base de aveia, smoothies de leite de amêndoa e pastas de queijo de castanha de caju estão capturando participação entre consumidores flexitarianos que reduzem, mas não eliminam, os produtos de origem animal — uma coorte que representa 30-40% dos mercados ocidentais. A ameaça competitiva é mais severa nos segmentos premium, onde as marcas à base de plantas alavancam mensagens de sustentabilidade e formulações de rótulo limpo para justificar a paridade de preços com os laticínios. Na América do Norte e na Europa, o espaço nas prateleiras dos supermercados está migrando para opções à base de plantas, comprimindo a visibilidade dos laticínios snack tradicionais. No entanto, os laticínios mantêm vantagens na qualidade proteica, biodisponibilidade de cálcio e familiaridade de sabor que as alternativas à base de plantas têm dificuldade de replicar sem extensa fortificação e aromatização. A restrição é menos pronunciada na Ásia-Pacífico, onde os produtos à base de soja coexistem com laticínios há décadas e os consumidores os veem como complementares, e não substitutos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Iogurtes Funcionais Superam o Queijo Tradicional

Os snacks à base de iogurte estão se expandindo a um CAGR de 6,89% de 2026 a 2031, o ritmo mais rápido entre os tipos de produtos, à medida que as marcas incorporam probióticos, fortificação proteica e texturas inovadoras que os diferenciam das ofertas de commodities. Os snacks de queijo, apesar de deterem 37,55% de participação de mercado em 2025, enfrentam maturidade nos mercados ocidentais, onde o consumo per capita se estabilizou, embora a adoção em mercados emergentes na Ásia-Pacífico esteja compensando esse arrasto. Os iogurtes de colher dominam dentro da categoria de iogurte, mas as variantes para beber estão ganhando espaço à medida que os formatos práticos para consumo em movimento proliferam; a linha Remix da Danone e as bebidas probióticas da Chobani exemplificam essa mudança em direção à portabilidade e às alegações funcionais. Os sorvetes e laticínios snack congelados, embora tradicionalmente indulgentes, estão sendo reposicionados como guloseimas ricas em proteína, com a Unilever lançando formatos em pequenas porções em 2024 que entregam controle de porção sem sacrificar o sabor. Os smoothies ocupam um nicho, mas crescente segmento, atraindo consumidores conscientes da saúde que misturam laticínios com frutas e vegetais para densidade nutricional. Os snacks à base de leite e creme, incluindo pudins e cremes, permanecem populares na Ásia-Pacífico, onde as sobremesas lácteas doces se alinham com os paladares locais, embora o crescimento seja restringido pelas tendências de redução de açúcar. Outros produtos, como cubos de paneer e molhos à base de laticínios, estão se expandindo na Índia e no Oriente Médio, impulsionados por tradições culinárias regionais que incorporam laticínios em aplicações salgadas.

A inovação é o principal diferenciador entre os tipos de produtos. O sorvete de queijo cottage, lançado por vários startups em 2024, combina a densidade proteica do queijo com a indulgência das sobremesas congeladas, visando entusiastas do fitness que buscam guloseimas sem culpa. Os snacks de queijo sem lactose estão proliferando no Leste Asiático, onde as marcas usam tratamento enzimático para ampliar seu mercado endereçável além da minoria com tolerância à lactose. A conformidade regulatória influencia o desenvolvimento de produtos, pois a FSSAI na Índia e a FDA nos Estados Unidos exigem rotulagem específica para alegações fortificadas e funcionais, elevando as barreiras para entrantes menores. A segmentação por tipo de produto ressalta um mercado em transição, onde os produtos tradicionais como o queijo mantêm a liderança em volume, mas os iogurtes funcionais e os formatos híbridos capturam o prêmio de inovação.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Formato de Embalagem: Sachês Ganham Espaço à Medida que Sustentabilidade e Portabilidade Convergem

Caixinhas e embalagens tetra-pak comandavam 59,68% da participação de mercado em 2025, refletindo seu domínio em iogurtes e snacks à base de leite estáveis em temperatura ambiente e refrigerados, mas os sachês estão projetados para crescer a um CAGR de 6,58% até 2031, à medida que as marcas priorizam opções mais leves e ressecláveis que reduzem o uso de material e melhoram a conveniência para consumo em movimento. A marca Yoplait da General Mills, Inc. migrou para caixinhas feitas de 78% de materiais à base de plantas em 2024, reduzindo o peso da embalagem em 50% e sinalizando uma mudança mais ampla do setor em direção a substratos renováveis. Os sachês, particularmente as variantes em pé e com bico vertedor, estão ganhando força na Ásia-Pacífico, onde os consumidores valorizam o controle de porções e a usabilidade com uma mão durante os deslocamentos; os sachês de lassi saborizado da Amul e os tubos de iogurte comprimíveis da Meiji Holdings Co., Ltd. exemplificam essa tendência. Os formatos enlatados, embora de nicho, persistem em sobremesas lácteas estáveis em prateleira e em aplicações de leite condensado açucarado, embora sua participação esteja diminuindo à medida que os consumidores associam embalagens de metal a alimentos processados. Outros formatos, incluindo potes de vidro para iogurtes premium e bandejas biodegradáveis para snacks de queijo, estão emergindo na Europa e na América do Norte, onde as credenciais de sustentabilidade comandam prêmios de preço.

A mudança de embalagem é impulsionada tanto pelas preferências dos consumidores quanto pelas pressões regulatórias. Os esquemas de responsabilidade estendida do produtor (REP) na União Europeia exigem que as marcas financiem a reciclagem no final da vida útil das embalagens, incentivando a redução de peso e os designs de material único que simplificam a triagem de resíduos. Na Índia, os padrões de embalagem da FSSAI exigem selos invioláveis e rotulagem clara de datas, elevando os custos para laticínios menores que carecem de linhas de enchimento automatizadas. Os sachês oferecem uma solução econômica porque usam menos material por unidade e podem ser enchidos em linhas flexíveis que acomodam múltiplos SKUs. No entanto, os requisitos de cadeia de frio permanecem uma restrição para os sachês em áreas rurais, onde a infraestrutura de refrigeração é escassa, limitando sua penetração fora dos centros urbanos. A segmentação de embalagens revela um mercado onde sustentabilidade e conveniência não são mais contrapartidas, mas imperativos convergentes que recompensam marcas capazes de entregar ambos.

Por Faixa de Preço: O Segmento Premium Cresce Mais Rapidamente Apesar da Dominância da Massa

Os produtos da faixa de massa detinham 78,10% da participação de mercado em 2025, refletindo o papel dos laticínios snack como produtos do cotidiano tanto em mercados desenvolvidos quanto emergentes, mas as ofertas premium estão se expandindo a um CAGR de 6,32% até 2031, à medida que consumidores abastados migram para variantes orgânicas, alimentadas a pasto e artesanais que comandam prêmios de preço de 30-50%. O avanço do premium é mais visível na América do Norte e na Europa, onde marcas como Chobani e Arla Foods posicionam seus produtos em torno do bem-estar animal, agricultura regenerativa e processamento mínimo. Na Ásia-Pacífico, os laticínios snack premium estão ganhando espaço em cidades de primeiro nível como Tóquio, Seul e Singapura, onde o aumento da renda e as influências dietéticas ocidentais estão deslocando os padrões de consumo em direção à qualidade em detrimento da quantidade. No entanto, a sensibilidade ao preço permanece uma restrição vinculante na Índia, Indonésia e China rural, onde os gastos per capita com laticínios são uma fração dos níveis ocidentais e os consumidores priorizam volume em detrimento da procedência. As marcas da faixa de massa estão respondendo ao fortalecer produtos acessíveis com vitaminas e minerais, oferecendo benefícios funcionais sem precificação premium; os snacks de leite fortificados da Amul na Índia exemplificam essa estratégia.

A divisão premium-massa também é uma escolha estratégica para as multinacionais. Nestlé e Danone operam portfólios duplos, com marcas de massa capturando volume em mercados emergentes e linhas premium defendendo margens em geografias maduras. Os laticínios snack de marca própria, que se enquadram na faixa de massa, estão se expandindo na Europa à medida que varejistas como Aldi e Lidl alavancam a integração vertical para subcotizar os concorrentes de marcas em 20-30%. Essa dinâmica está comprimindo as margens para marcas de nível médio que carecem tanto da escala dos players de massa quanto da diferenciação dos entrantes premium. A segmentação por faixa de preço destaca um mercado em bifurcação, onde o crescimento está se concentrando nos extremos — produtos acessíveis e fortificados em mercados emergentes e ofertas artesanais de alta margem em economias desenvolvidas — enquanto o meio-termo se deteriora.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: O Varejo Online Ganha Espaço à Medida que a Logística de Cadeia de Frio Amadurece

Supermercados e hipermercados capturaram 52,10% da participação de distribuição em 2025, alavancando sua presença refrigerada e conveniência de compras em um só lugar, mas o varejo online está se expandindo a um CAGR de 6,15% até 2031, à medida que as plataformas de comércio eletrônico investem em infraestrutura de cadeia de frio de última milha que era rudimentar cinco anos atrás. Na China, as lojas Hema Fresh do Alibaba integram pedidos online com atendimento na loja, possibilitando a entrega de laticínios snack refrigerados em 30 minutos nas principais cidades. Na Índia, BigBasket e Amazon Fresh estão implantando vans de entrega refrigeradas e dark stores para estender seu alcance além dos alimentos não perecíveis em temperatura ambiente para os perecíveis. Lojas de conveniência e mercearias, embora menores em formato, permanecem críticas na Ásia-Pacífico, onde a alta densidade populacional e as compras frequentes favorecem os pontos de venda de bairro em detrimento dos varejistas de grande formato. Outros canais de distribuição, incluindo máquinas de venda automática, food service e assinaturas diretas ao consumidor, estão crescendo em segmentos de nicho; as máquinas de venda automática refrigeradas onipresentes do Japão dispensam bebidas de iogurte e snacks de queijo 24 horas por dia, 7 dias por semana, capturando compras por impulso que as lojas físicas perdem.

A migração para o online está comprimindo as margens dos varejistas tradicionais, que precisam investir em upgrades de refrigeração e programas de fidelidade para reter o fluxo de clientes. As marcas estão respondendo com modelos de assinatura diretos ao consumidor que contornam os intermediários do varejo; o serviço de assinatura online da Chobani nos Estados Unidos entrega sortimentos semanais de iogurte com 15% de desconto sobre os preços do varejo, construindo o valor do tempo de vida do cliente enquanto captura dados primários sobre os padrões de consumo. No entanto, as restrições da cadeia de frio permanecem uma barreira em áreas rurais e cidades de segundo nível, onde as temperaturas ambientes excedem 30°C durante grande parte do ano e a logística refrigerada adiciona 25-35% aos custos de entrega. A conformidade regulatória também varia por canal: as plataformas online na Índia devem exibir os números de licença e as datas de vencimento da FSSAI de forma proeminente, aumentando a complexidade operacional para os agregadores que abastecem de múltiplos laticínios. A segmentação de distribuição ressalta um mercado em transformação, onde os canais digitais estão ganhando participação, mas o varejo físico mantém vantagens estruturais nas compras por impulso e na disponibilidade imediata.

Análise Geográfica

A Ásia-Pacífico detinha 25,30% da participação de mercado global em 2025 e está prevista para se expandir a um CAGR de 6,07% até 2031, superando a América do Norte e a Europa, onde o consumo per capita de laticínios se estabilizou. A China lidera o crescimento regional, impulsionado pela expansão agressiva da Yili e da Mengniu Dairy (Group) Ltd. em iogurtes e snacks de queijo que atendem aos consumidores de classe média em processo de urbanização que buscam opções convenientes e ricas em proteína. O mercado do Japão é caracterizado por produtos lácteos funcionais voltados para sua população idosa; os iogurtes fortificados e os snacks de queijo enriquecidos com cálcio da Meiji Holdings Co., Ltd. abordam a saúde óssea e o suporte imunológico, alinhando-se com as iniciativas governamentais para reduzir os custos de saúde dos idosos. A Índia apresenta uma dinâmica contrastante, onde o modelo cooperativo da Amul e a extensa rede de distribuição rural estão democratizando o acesso aos laticínios snack em cidades de segundo e terceiro nível, embora as lacunas na cadeia de frio em áreas rurais permaneçam uma restrição vinculante. O mercado da Austrália é maduro, com consumo estável e foco em exportações lácteas premium e alimentadas a pasto para a Ásia, enquanto Indonésia, Malásia e Singapura são pontos emergentes onde o aumento da renda e as dietas em ocidentalização estão impulsionando a demanda por snacks refrigerados.

O restante da Ásia-Pacífico, abrangendo mercados como Vietnã, Tailândia e Filipinas, está experimentando rápida urbanização e expansão do comércio moderno que estão desbloqueando a demanda latente por laticínios snack. No Vietnã, a proliferação de lojas de conveniência operadas por redes como a Vinmart está melhorando o acesso a produtos refrigerados nos centros urbanos, embora a penetração rural fique para trás devido à inadequação da infraestrutura de cadeia de frio. Os marcos regulatórios variam significativamente em toda a região: a FSSAI na Índia exige níveis de fortificação e rotulagem de alérgenos, enquanto os esforços de harmonização da ASEAN sob a Rede de Segurança Alimentar da ASEAN estão reduzindo as barreiras ao comércio transfronteiriço, mas permanecem incompletos. A segmentação geográfica revela uma região onde o crescimento está se concentrando em corredores urbanos com logística de cadeia de frio robusta, enquanto as áreas rurais e semiurbanas aguardam investimentos em infraestrutura que possam estender a distribuição refrigerada além das cidades de primeiro nível. Essa bifurcação cria oportunidades para marcas que podem adaptar formatos de produtos, como laticínios snack estáveis em temperatura ambiente ou opções processadas por temperatura ultra-alta (UHT), para regiões onde a refrigeração ainda é escassa.

A dinâmica competitiva na Ásia-Pacífico difere acentuadamente dos mercados ocidentais. As cooperativas locais e os laticínios regionais comandam uma participação significativa na Índia e na China, alavancando vantagens de custo e familiaridade cultural que os entrantes multinacionais têm dificuldade de replicar. A equidade de marca da Amul na Índia, construída ao longo de décadas por meio de sua estrutura cooperativa e alcance rural, a isola da concorrência estrangeira, enquanto a Yili e a Mengniu Dairy (Group) Ltd. se beneficiam do apoio governamental e de economias de escala que possibilitam precificação agressiva. Em contraste, Japão e Austrália são dominados por players estabelecidos como Meiji Holdings Co., Ltd. e Fonterra Co‑operative Group, cujos pipelines de inovação e posicionamento premium criam altas barreiras para novos entrantes. A trajetória de crescimento da região também é moldada por tendências demográficas: a população jovem e em processo de urbanização do Sudeste Asiático favorece formatos convenientes e práticos para consumo em movimento, enquanto as sociedades envelhecidas do Nordeste Asiático priorizam benefícios funcionais e alegações de saúde. Essa heterogeneidade exige estratégias localizadas que considerem os níveis de renda, as tradições alimentares e a maturidade da infraestrutura, tornando a Ásia-Pacífico tanto a geografia mais promissora quanto a mais complexa para a expansão dos laticínios snack.

Panorama regulatório

A regulamentação para snacks lácteos é moldada por normas de segurança alimentar, declarações de alérgenos e comprovação de alegações nos principais mercados, com atualizações recentes notáveis na China, na União Europeia e nos Estados Unidos que afetam formulações e o fornecimento transfronteiriço. Na China, a Norma Nacional de Segurança Alimentar para Leite Fermentado (GB 19302-2025) entrou em vigor em 16 de setembro de 2025, e a Norma Nacional de Segurança Alimentar para Nata, Manteiga e Matéria Gorda Láctea Anidra (GB 19646-2025) entrou em vigor em 16 de março de 2026, aumentando os requisitos microbiológicos e composicionais que se estendem aos snacks à base de iogurte e aos insumos de gordura láctea usados em pastas, snacks lácteos congelados e ingredientes de inclusão.

Cenário Competitivo

O mercado de laticínios snack apresenta concentração moderada, com gigantes multinacionais como Nestlé, Danone e Lactalis coexistindo com poderosas cooperativas regionais como Amul, Fonterra Co‑operative Group e FrieslandCampina, que alavancam cadeias de abastecimento locais e ressonância cultural. Os padrões estratégicos se agrupam em torno de três eixos: os players de escala buscam liderança de custos por meio de integração vertical e eficiências de compras, as marcas premium se diferenciam por meio de certificação orgânica e alegações de agricultura regenerativa, e os inovadores funcionais incorporam probióticos e fortificação proteica para justificar prêmios de preço.

Oportunidades estão emergindo em formatos híbridos, como sorvete de queijo cottage e bebidas de laticínios-probióticos, que obscurecem as fronteiras das categorias e capturam consumidores que buscam tanto indulgência quanto nutrição. Os entrantes menores estão perturbando os incumbentes ao visar segmentos de nicho: snacks de queijo sem lactose no Leste Asiático, iogurtes à base de leite A2 na Austrália e snacks de proteína de soro de leite reaproveitado na Europa exemplificam como as startups exploram necessidades mal atendidas que os grandes portfólios ignoram.

A tecnologia está se tornando um diferenciador competitivo, particularmente na fermentação de precisão e na engenharia enzimática que possibilitam o processamento sem lactose em escala. O investimento da Danone em bibliotecas de cepas microbianas para iogurtes probióticos e as parcerias da Nestlé com fornecedores de ingredientes para desenvolver estabilizadores de rótulo limpo ilustram como a intensidade de P&D está separando os líderes dos atrasados. O cenário é ainda mais complicado pela expansão das marcas próprias na Europa, onde varejistas como Aldi e Lidl estão integrando-se verticalmente na produção de laticínios, comprimindo as margens dos fornecedores de marcas. Essa dinâmica está forçando as multinacionais a premiumizar seus portfólios ou a sair das categorias de baixa margem, um ponto de inflexão estratégico que remodelará a estrutura do mercado nos próximos cinco anos.

Líderes do Setor de Laticínios Snack

Nestlé S.A.

Danone S.A.

Lactalis Group

Fonterra Co‑operative Group

Unilever Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco está concentrado em snacks lácteos funcionais e de porção controlada que combinam alto teor de proteína e posicionamento de saúde digestiva com formatos de embalagem portáteis. Os lançamentos de produtos em 2026 refletem um foco ativo na fortificação com proteínas e probióticos, incluindo o lançamento do Babybel PRO pela Bel Brands USA e o debute dos Protein Cheese Sticks pela Kraft Natural Cheese, que sustentam uma posição defensável nas prateleiras em relação às barras de proteína e outras alternativas de snacks saudáveis. A inovação em embalagens e formatos também é uma palanca de curto prazo, particularmente para bolsas de iogurte e bebidas lácteas funcionais prontas para beber que se adequam ao consumo em movimento e ao varejo omnicanal, à medida que melhora a capacidade de cadeia fria online.

Desenvolvimentos recentes do setor

- Julho de 2026: A Land O'Lakes anunciou um investimento para expandir sua instalação de processamento de lácteos em Tulare, Califórnia, para aumentar a produção de leite ultrafiltrado e proteínas lácteas de alto valor. O investimento melhora o fornecimento de bases lácteas ricas em proteínas usadas em formatos de snacks de rápido crescimento, como iogurtes para beber, smoothies e bebidas lácteas fortificadas.

- Outubro de 2025: A Frigo Cheese Heads expandiu sua linha de snacks de queijo com dois novos sabores e tamanhos de embalagem maiores, incluindo Snack Sticks oferecidos em pacotes de 12 unidades. A atualização reforça as estratégias de valor por formato em snacks de queijo, apoiando o abastecimento doméstico e ocasiões de compartilhamento onde se concentram os volumes de massa.

- Novembro de 2024: A Nestlé anunciou as etapas iniciais de seu Plano Lácteo com foco em um fornecimento de lácteos de menor pegada. O anúncio sinaliza uma mudança estratégica em direção ao abastecimento sustentável de lácteos, que sustenta propostas de snacks premium e de rótulo limpo em mercados onde o escrutínio sobre embalagens e fornecimento está aumentando.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para esta metodologia, o mercado de snacks lácteos abrange produtos embalados, prontos para consumo, à base de lácteos, posicionados e comprados para ocasiões de consumo tipo snack, em canais de varejo e online, e contabilizados em termos de valor a preços de venda em cada país.

Exclusões de escopo: excluímos snacks não lácteos e itens lácteos vendidos principalmente como ingredientes de refeições (por exemplo, natas de cozinha simples e blocos de queijo a granel) quando não são comercializados como snacks.

Visão geral da segmentação

- Tipo de Produto

- Snacks de queijo

- Snacks à base de iogurte

- Iogurtes de colher

- Iogurtes para beber

- Smoothies

- Sorvetes e Laticínios Snack Congelados

- Snacks à Base de Leite e Creme

- Outros

- Faixa de Preço

- Massa

- Premium

- Formato de Embalagem

- Enlatados

- Sachês

- Caixinhas / Embalagens Tetra‑pak

- Outros

- Canal de Distribuição

- Hipermercados/Supermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Tailândia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado, construir a lista de países e reunir os sinais básicos de demanda e oferta que um modelo de snacks lácteos requer. Consultamos fontes públicas como dados do USDA para categorias lácteas, FAOSTAT para contexto de produção e consumo, UN Comtrade para fluxos comerciais de itens lácteos-chave, e documentos de rotulagem e normas de organismos como a FDA e a Comissão Europeia.

Para vincular esses sinais macro aos produtos de snack, revisamos registros de empresas, apresentações a investidores, relatórios anuais e sites de varejistas e associações, buscando linguagem de categoria, mix de canais e contexto de preços. Também usamos assinaturas pagas para dados financeiros de empresas e registros comerciais em nível de envio para reduzir lacunas em marcas menores e verificar cruzadamente a dependência de importações em mercados selecionados. As fontes aqui listadas são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram realizadas com fabricantes, fornecedores de ingredientes, participantes de embalagens, distribuidores e gestores de categoria do varejo para confirmar o que realmente é comprado como snack e como é precificado nos diferentes canais. Como este é um mercado global, os dados foram validados nos principais centros de demanda na APAC, EMEA e Américas, e as premissas foram então alinhadas ao que os entrevistados descrevem nas subcategorias de iogurte, queijo e outros lácteos tipo snack.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 26% | Executivos de nível C: 15% | APAC: 46% |

| Nível médio: 59% | Líderes funcionais/de unidade: 33% | EMEA: 31% |

| Participantes menores: 15% | Gerentes: 52% | Américas: 23% |

Dimensionamento de mercado e previsão

O modelo central começa com uma construção top-down, na qual os indicadores de consumo e comércio de lácteos são traduzidos em um pool de demanda tipo snack usando indicadores de penetração e embalagem, e então o valor é reconstruído usando os níveis de preços por país. Em seguida, verificamos a coerência dos totais usando aproximações bottom-up seletivas, como o preço médio por pacote amostrado multiplicado pelos volumes estimados nos principais canais, seguidas por verificações com fornecedores e distribuidores para confirmar divisões direcionalmente corretas.

Algumas variáveis que afetam materialmente o resultado foram rastreadas e atualizadas, incluindo a mudança de mix entre snacks de queijo e snacks à base de iogurte, tamanhos médios de embalagem e prevalência de multi-embalagens, progressão de preços de varejo por formato, participação online nas compras de snacks, e restrições de cadeia fria e vida de prateleira que afetam o alcance da distribuição. Onde os limites do produto eram indefinidos, as premissas foram ajustadas usando o feedback das entrevistas sobre o que é comercializado como snack versus item lácteo básico, e as lacunas em países menores foram tratadas por meio de comparação com mercados semelhantes, com ajustes de renda e estrutura de canais.

Para a previsão, foi aplicada uma análise de cenários para que o crescimento reflita mudanças realistas na frequência de consumo de snacks, no mix premium versus massa, e na expansão de canais, e os cenários foram então alinhados ao consenso de especialistas da pesquisa primária antes de finalizar as perspectivas.

Validação de dados e ciclo de atualização

Os resultados foram triangulados com base em múltiplos sinais, incluindo indicadores macro de lácteos, direção do comércio, referências de preços e dinâmicas de canal confirmadas por respondentes, e grandes discrepâncias foram investigadas antes da aprovação final. Quando o resultado de um país parecia fora do padrão, os dados de entrada eram revisados novamente, e chamadas de acompanhamento eram acionadas para revalidar o principal fator determinante, como a movimentação de preço por pacote ou a divisão entre snack e item básico.

Uma revisão em várias etapas é seguida internamente para que as premissas, conversões e trajetórias de crescimento permaneçam consistentes entre regiões e formatos de produtos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes choques de preços, mudanças regulatórias de rotulagem ou interrupções comerciais. Antes da entrega, realizamos uma atualização final para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado de snacks lácteos da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados do mercado de snacks lácteos frequentemente parecem muito distantes entre si porque cada editora traça a linha de forma diferente sobre o que conta como snack, quais canais são considerados e quais pontos de preço são usados para a avaliação. As diferenças também aparecem quando uma estimativa está ancorada a um ano-base posterior, ou quando o momento cambial e as premissas de inflação são aplicados de forma desigual.

Sorvetes e outras guloseimas lácteas congeladas são o item de maior variação, e são incluídos no escopo da Mordor Intelligence quando posicionados e vendidos como produtos de snack, e não como sobremesa ou item para consumo em casa em grande quantidade, o que altera o volume contabilizado e o nível médio de preço usado no modelo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 253,11 bilhões de USD (2025) | |

| Fonte de Estatísticas Comerciais A | 63,21 bilhões de USD (2024) | Este valor é enquadrado como um subconjunto dentro de uma taxonomia mais amplia de snacks e normalmente reflete um mapeamento de produtos mais restrito para snacks lácteos, o que pode subestimar formatos lácteos tipo snack que não se encaixam claramente nas definições de comércio ou de categoria de snack. |

| Pesquisa Liderada por Editora B | 27,72 bilhões de USD (2024) | A estimativa parece usar uma definição mais restrita, centrada em uma lista limitada de tipos de snacks lácteos e coortes de consumidores, e pode deixar de captar partes do universo de snacks lácteos prontos para consumo quando os produtos são contabilizados apenas em categorias de varejo selecionadas. |

A dispersão nos valores publicados é explicada principalmente pela amplitude da lista de produtos, pela forma como as ocasiões de consumo de snacks são interpretadas, e por os preços serem construídos a partir de preços de embalagem por país ou de médias de categoria mais amplas. Ao manter as regras de escopo explícitas e verificá-las com entrevistas de canal e categoria, nosso total permanece rastreável a dados de entrada repetíveis e é mais fácil de reconciliar entre regiões.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Laticínios Snack?

O Mercado de Laticínios Snack está projetado para registrar um CAGR de 5,37% durante o período de previsão (2026-2031)

Qual subcategoria de produto está crescendo mais rapidamente dentro dos snacks à base de queijo?

Os formatos de snacks à base de iogurte lideram o crescimento a um CAGR de 6,89%, impulsionados pela fortificação com probióticos e SKUs para beber e consumo em movimento.

Qual região oferece a perspectiva de maior crescimento para snacks de queijo?

A Ásia-Pacífico apresenta a trajetória mais forte com um CAGR de 6,07%, liderada por China, Índia e Sudeste Asiático.

Como os canais online estão afetando a distribuição de snacks de queijo?

O supermercado online está se expandindo a um CAGR de 6,15% devido a investimentos em logística de entrega de cadeia de frio de última milha, aumentando os volumes diretos ao consumidor.

Página atualizada pela última vez em: