Tamanho e Participação do Mercado de Snacks de Arroz

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

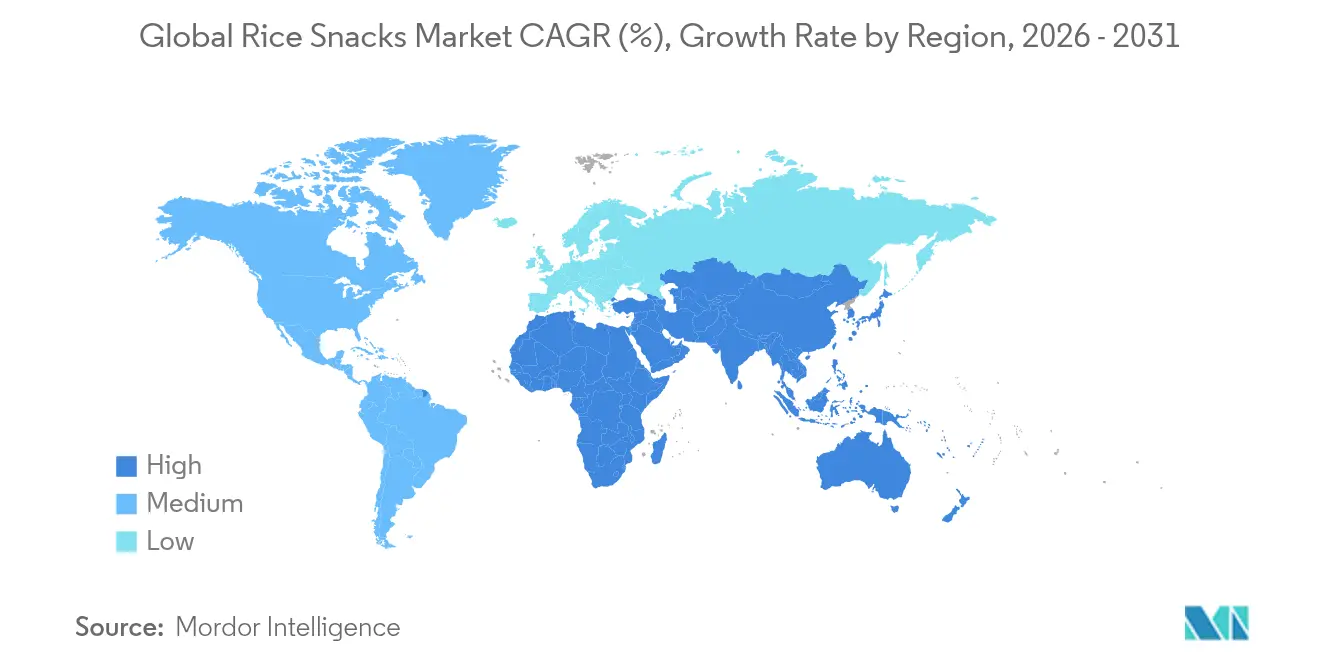

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

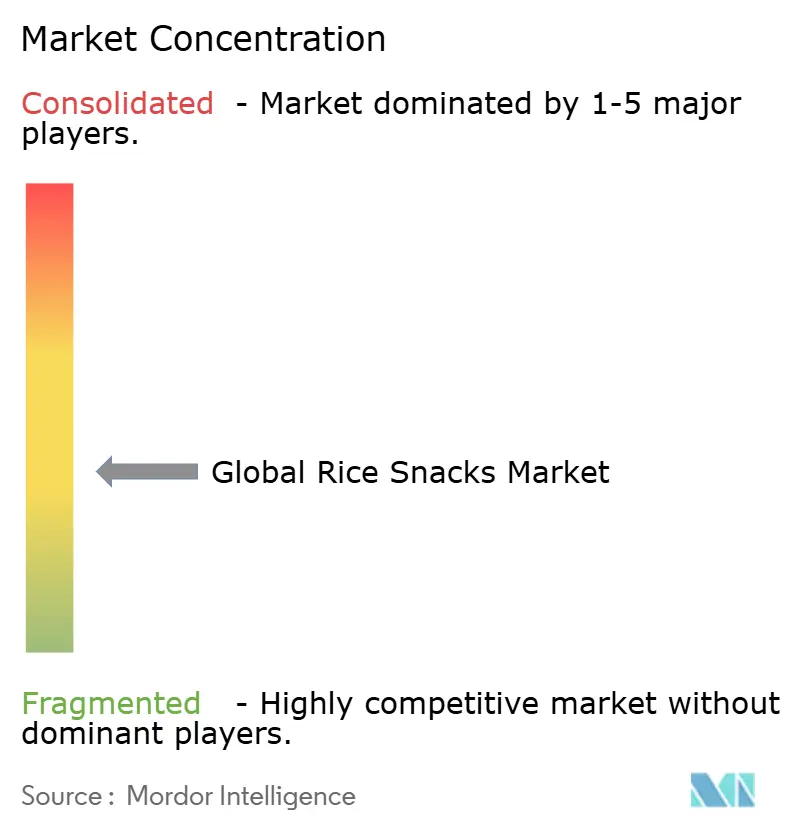

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Snacks de Arroz por Mordor Intelligence

O tamanho do mercado de snacks de arroz está projetado para expandir de USD 8,66 bilhões em 2025 e USD 9,19 bilhões em 2026 para USD 12,33 bilhões até 2031, registrando uma CAGR de 6,05% entre 2026 e 2031. À medida que a consciência sobre saúde aumenta e as regras de rotulagem frontal de embalagens se tornam mais rígidas, os consumidores estão priorizando cada vez mais o controle de porções e a transparência dos ingredientes. Os SKUs convencionais estão vendo um aumento no valor nutricional percebido à medida que reformulações de rótulo limpo substituem a farinha de arroz refinada por ingredientes de grãos integrais ou farelo de arroz. Enquanto isso, táticas de premiumização, como a introdução de temperos ricos em umami, estão expandindo as faixas de preço sem sufocar a demanda. Na região Ásia-Pacífico, as tradições profundamente enraizadas de biscoitos de arroz mantêm a dominância da área. No entanto, a América do Norte está rapidamente se aproximando, com supermercados alocando mais espaço nas prateleiras para salgadinhos "melhores para você". No lado da oferta, as flutuações nos preços do arroz, impulsionadas por fatores climáticos, estão levando os fabricantes listados em bolsa a adotar estratégias de abastecimento verticalmente integradas e programas de hedge, especialmente à medida que navegam pelas avaliações trimestrais de margem. Além disso, os fabricantes estão investindo em pesquisa e desenvolvimento para desenvolver ofertas de produtos inovadoras que se alinhem com as preferências dos consumidores em evolução.

Principais Conclusões do Relatório

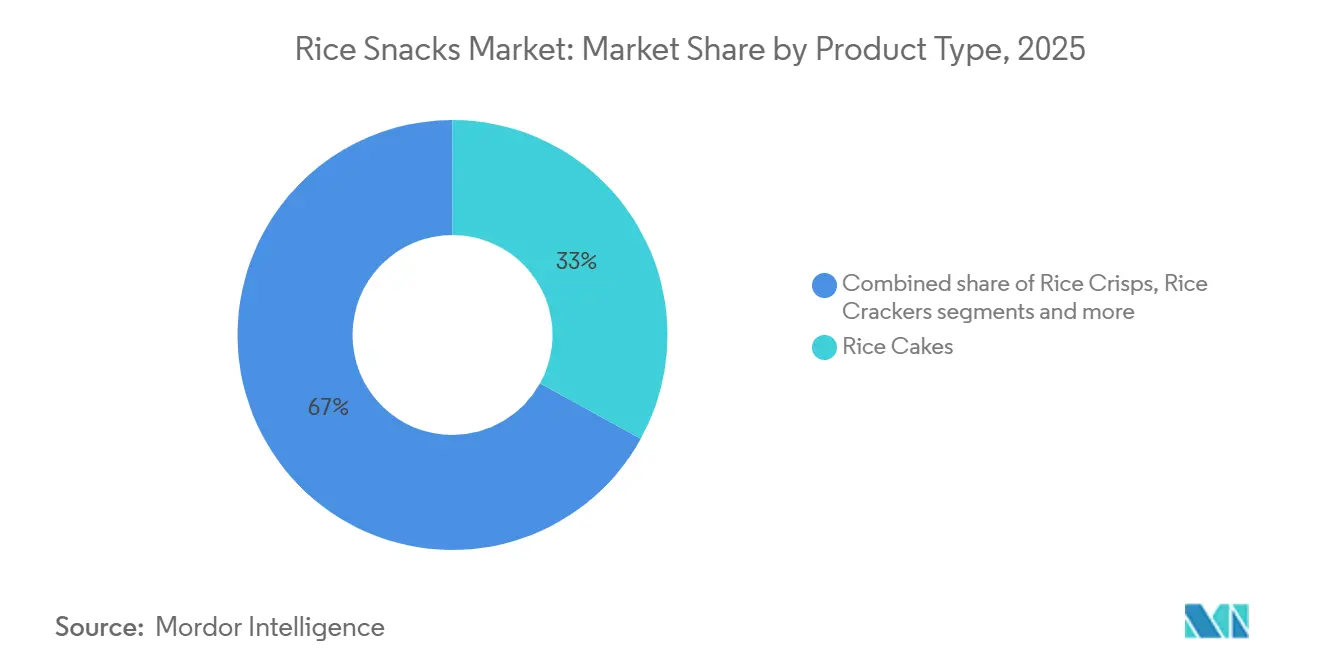

- Por tipo de produto, os bolos de arroz garantiram 33,02% da receita global de 2025, enquanto os biscoitos de arroz têm previsão de expansão a uma CAGR de 8,23% até 2031.

- Por sabor, as variantes salgadas controlaram 47,58% da participação de 2025; os perfis picantes estão avançando a uma CAGR de 6,52% até 2031.

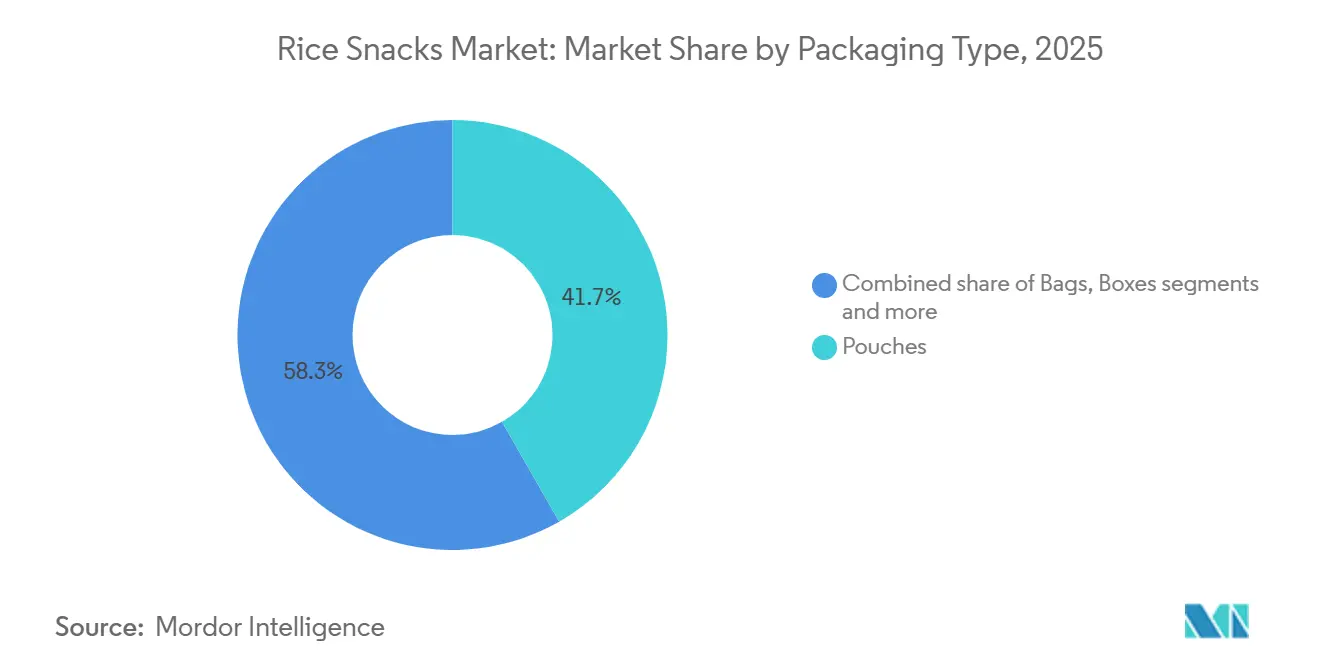

- Por embalagem, os sachês comandaram 41,58% das vendas de 2025 e estão crescendo a uma CAGR de 7,05% até 2031.

- Por distribuição, supermercados e hipermercados representaram 52,48% do faturamento de 2025, enquanto o varejo online está acelerando a uma CAGR de 9,11% até 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 46,22% da receita de 2025, mas a América do Norte tem projeção de registrar uma CAGR de 7,43% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Snacks de Arroz

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consciência sobre saúde e demanda por snacks mais saudáveis | +1.2% | Global, com pico na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Conveniência e consumo de snacks em movimento | +0.9% | Global, Ásia-Pacífico urbana e América do Norte | Curto prazo (≤ 2 anos) |

| Inovação em sabores e formatos | +1.0% | Global, mais cedo na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Mandatos de embalagens ecológicas e projetos-piloto de economia circular | +0.6% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento do investimento em atividades de marketing e promoção | +0.7% | Global, mercados digitalmente maduros | Curto prazo (≤ 2 anos) |

| A valorização do farelo de arroz abre nichos funcionais premium | +0.5% | América do Norte e Europa, Ásia-Pacífico urbana emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consciência sobre saúde e demanda por snacks mais saudáveis

Em 2024, a FDA atualizou sua definição de saudável,

permitindo que snacks de arroz integral com açúcar adicionado mínimo façam alegações de saúde. Essa mudança levou as principais marcas a reformular urgentemente seus produtos. À medida que os consumidores recorrem cada vez mais aos medicamentos GLP-1, há uma mudança perceptível em direção a produtos de menor teor calórico e ricos em nutrientes que não apenas previnem náuseas, mas também garantem uma sensação de saciedade. Os varejistas estão se tornando mais rigorosos quanto às certificações de terceiros, elevando a importância do status de rótulo limpo de um diferencial único para um requisito padrão. As marcas que atrasam a obtenção dessas certificações correm o risco de serem removidas dos canais premium, que são cruciais para manter as margens de lucro da categoria. Como resultado, o crescimento no segmento premium está agora influenciando as ofertas convencionais, ampliando o mercado de snacks de arroz mais saudáveis. Essa tendência ressalta a crescente preferência dos consumidores por transparência e inovações voltadas para a saúde na indústria alimentícia.

Conveniência e consumo de snacks em movimento

Em 2024, o Conselho Internacional de Informação Alimentar (IFIC) relatou que 73% dos entrevistados nos EUA consumiam snacks pelo menos uma vez por dia[1]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentação e Saúde IFIC 2024", ific.org. À medida que os padrões de trabalho híbrido perturbam os horários tradicionais de alimentação, há uma preferência crescente por snacks de porção individual. Esses snacks, ideais para consumo na mesa de trabalho, minimizam a sujeira e não requerem refrigeração. Os itens à base de arroz surgiram como uma solução, pois sua baixa atividade de água não apenas prolonga a vida útil, mas também garante uma crocância satisfatória e uma mordida silenciosa. A ascensão dos formatos de lojas de conveniência em países como Indonésia, Índia e Brasil impulsionou as vendas de produtos para consumo imediato. Além disso, novos sachês reseláveis estão melhorando a frescura em múltiplos momentos de consumo de snacks, reduzindo o desperdício doméstico e elevando o valor percebido. Consequentemente, os centros urbanos em regiões em desenvolvimento estão testemunhando uma mudança nas vendas por impulso, das tradicionais batatas fritas para os snacks de arroz portáteis. Essa tendência destaca a crescente demanda por opções de snacks convenientes, portáteis e sustentáveis.

Inovação em sabores e formatos

Em 2024, a Kameda Seika reportou um notável aumento de 12% na receita de exportação, uma tendência impulsionada por fabricantes que combinam soja e algas tradicionais com temperos modernos como trufa e páprica defumada. Ao otimizar os parâmetros de extrusão, bases híbridas como biscoitos de arroz e quinoa preenchem efetivamente as lacunas percebidas de proteína, mantendo uma leveza aerada. Clusters de mini bolos de arroz, agora adaptados para iogurte ou salada, estão transformando os snacks de arroz de meras indulgências em componentes integrais das refeições. Esses SKUs bem-sucedidos, aderindo a uma norma de porção de 150 calorias, ressoam com a tendência "sem culpa" popular entre os millennials. A novidade sensorial dos temperos especiais justifica seus preços premium, permitindo que os fabricantes alcancem pontos de preço mais elevados. Além disso, o foco crescente em hábitos alimentares conscientes com a saúde está impulsionando ainda mais a demanda por produtos inovadores de snacks de arroz.

Mandatos de embalagens ecológicas e projetos-piloto de economia circular

Até 2030, todas as embalagens na UE devem ser recicláveis ou reutilizáveis, promovendo uma mudança de laminados multicamadas para filmes de polietileno de material único[2]Fonte: Comissão Europeia, "Regulamento sobre Resíduos de Embalagens," environment.ec.europa.eu . Em 2024, a PepsiCo investiu USD 75 milhões para modernizar as linhas de bolos de arroz Quaker, posicionando-se para vantagens de custo à medida que as regulamentações se tornam mais rígidas. No entanto, embora os filmes de material único sejam um avanço, eles permitem maior entrada de oxigênio, potencialmente reduzindo a vida útil. Esse desafio exige a adoção de absorvedores naturais de oxigênio, inflacionando os custos de pesquisa e desenvolvimento. Em algumas províncias chinesas, os projetos-piloto de depósito e devolução registraram uma taxa de participação do consumidor de 30%, especialmente quando combinados com incentivos de fidelidade, destacando sua viabilidade mesmo em ambientes de varejo fragmentados. As marcas que destacam reduções verificáveis de avaliação do ciclo de vida estão ganhando força, atraindo compradores ecologicamente conscientes dispostos a pagar um prêmio no mercado de snacks de arroz. As empresas que não se adaptarem a essas mudanças regulatórias e de consumidores correm o risco de perder participação de mercado para concorrentes mais ágeis.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta concorrência de snacks alternativos de proteína e granola | -0.8% | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preços voláteis do arroz vinculados a choques de oferta relacionados ao clima | -0.5% | Global, mais acentuado em regiões dependentes de importações | Médio prazo (2-4 anos) |

| Rótulos frontais de embalagem HFSS mais rígidos nos mercados da OCDE | -0.4% | Países da OCDE, liderados pelo Reino Unido e pela UE | Médio prazo (2-4 anos) |

| Vida útil limitada para produtos de rótulo limpo sem aditivos | -0.3% | Global, mais agudo nos trópicos úmidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta concorrência de snacks alternativos de proteína e granola

As barras de proteína, oferecendo consistentemente 15–20 g de proteína, superaram os snacks de arroz não enriquecidos, garantindo visibilidade privilegiada nas prateleiras. Enquanto isso, os clusters de granola compatíveis com dieta cetogênica estão capturando participação de mercado dos consumidores conscientes com carboidratos, colocando o arroz sob uma perspectiva de alto índice glicêmico. Em uma tentativa de recuperar relevância funcional, as marcas de biscoitos de arroz estão experimentando coberturas de manteiga de amêndoa e inclusões de chia. No entanto, elas enfrentam desafios de despesas de capital na cofabricação. As prateleiras na América do Norte e na Europa são ferozmente competitivas, levando a cronogramas promocionais mais apertados e maior inflação nos gastos com trade. Sem diferenciação funcional distinta, os produtos no mercado de snacks de arroz correm o risco de comoditização, especialmente entre o público jovem voltado para o fitness. À medida que as preferências dos consumidores continuam a evoluir, a inovação permanece crítica para que as marcas mantenham relevância neste cenário competitivo.

Preços voláteis do arroz vinculados a choques de oferta relacionados ao clima

Apesar de um fornecimento global recorde, o USDA destacou que secas e inundações regionais em 2025 levaram a oscilações de 25% nos preços à vista[3]Fonte: Departamento de Agricultura dos Estados Unidos (USDA), "Grãos, Rações e Forragens," fas.usda.gov . Na UE e no MENA, os processadores dependentes de importações enfrentaram aumentos de custos inesperados, particularmente onde os contratos não incluíam cláusulas de reajuste, comprimindo assim suas margens brutas. Embora diversificar as origens de abastecimento e formar alianças de longo prazo com agricultores possa amortecer esses choques, eles também imobilizam capital de giro, tornando desafiador para empresas menores. Antecipando episódios mais frequentes de El Niño, muitas multinacionais estão se inclinando para a integração retroativa parcial. Essa capacidade desigual de fazer hedge de riscos está impulsionando a consolidação, deslocando a dinâmica de poder em favor dos players estabelecidos no mercado de snacks de arroz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Biscoitos de Arroz Lideram a Velocidade de Inovação

Em 2025, os bolos de arroz comandaram uma participação dominante de 33,02% da receita do mercado de snacks de arroz, prosperando especialmente nos corredores voltados para a saúde da América do Norte. Sua forte presença nas prateleiras é reforçada por certificações de grãos integrais. Esses bolos, uma escolha preferida dos consumidores conscientes com calorias, introduziram variantes multigrain e enriquecidas com farelo. Estes não apenas dobram o teor de proteína, mas também mantêm as porções em torno de 90 calorias, contrariando o apelo de alternativas indulgentes. No entanto, sua uniformidade percebida representa um desafio, limitando seu potencial de migração para categorias superiores e deixando-os suscetíveis a concorrentes com sabores mais ousados. Apesar de enfrentar erosão incremental de espaço nas prateleiras devido a um aumento de SKUs de biscoitos em lojas especializadas asiáticas, os bolos de arroz ancoram firmemente os canais de bem-estar e dieta. Enquanto isso, os formatos de puffs extrudados emergentes na categoria "outros" sugerem uma potencial disrupção no café da manhã, especialmente se as opções enriquecidas puderem oferecer uma textura superior.

Com previsão de crescimento a uma CAGR de 8,23% até 2031, os biscoitos de arroz estão prontos para superar os bolos de arroz. Sua textura fina e crocante se presta bem a temperos intensos, permitindo rápida adaptação às tendências culinárias. Essa adaptabilidade lhes permite comandar um prêmio de preço de 30% sobre as variantes simples. Com essa profundidade de sabor, os biscoitos de arroz estão posicionados para eclipsar os bolos de arroz nos canais de mercearia premium até 2029, à medida que a inovação de sabor toma precedência sobre o controle de calorias. Por outro lado, os crisps de arroz, que combinam leveza aerada com crocância, enfrentam desafios devido ao seu posicionamento vago, dificultando o impulso de vendas. O cenário competitivo deslocou o foco dos custos de commodities para pesquisa e desenvolvimento de textura, ressaltando a importância da inovação para a liderança de mercado.

Por Sabor: As Variantes Picantes Conquistam o Paladar dos Millennials

Em 2025, as variantes salgadas capturaram 47,58% do mercado de snacks de arroz, consolidando seu status como itens básicos de despensa em muitos lares. Seu amplo apelo está enraizado na familiaridade, mas elas enfrentam crescimento estagnado de vendas, especialmente sob o escrutínio de consumidores conscientes com a saúde que defendem a redução de sódio. As variantes doces, embora secundárias, desempenham um papel fundamental ao atrair crianças e idosos, garantindo um portfólio equilibrado que protege contra mudanças demográficas. Os sabores regionais, como algas marinhas e kimchi, criam nichos geográficos fortes, infundindo autenticidade cultural e aumentando o potencial de exportação. Essa base diversificada posiciona as variantes salgadas como a âncora firme em meio às mudanças nas tendências de sabor. Os fabricantes estão explorando cada vez mais tecnologias de redução de sódio para abordar preocupações com a saúde, mantendo a integridade do sabor.

Os snacks de arroz picantes estão em rápida ascensão, com previsão de CAGR de 6,52% até 2031. Os benefícios da capsaicina, particularmente seus efeitos de saciedade, ressoam com o foco atual no controle de peso, permitindo que as marcas os comercializem como voltados para a saúde, e não apenas picantes. As lojas de conveniência em cidades universitárias dos EUA estão liderando a adoção, e técnicas inovadoras de encapsulamento de sabor estão estendendo a vida útil em 3–4 semanas ao moderar as reações da capsaicina. As marcas estão ajustando habilmente os níveis de picância para atender a paladares diversos, enquanto navegam por regulamentações mais rígidas de sódio. As alegações nutricionais que destacam vantagens metabólicas validam ainda mais seus preços premium. Como resultado, a pesquisa e o desenvolvimento de sabores tornaram-se uma força fundamental orientada por dados, impulsionando o crescimento do segmento picante.

Por Tipo de Embalagem: Os Sachês Dominam as Narrativas de Sustentabilidade

No mercado de snacks de arroz, os sachês mantêm a liderança de mercado com uma participação de 41,74% em 2025. Essa posição de mercado é atribuída à crescente demanda dos consumidores por soluções de embalagem que ofereçam conveniência, portabilidade e funcionalidade de resselagem, mantendo a integridade do produto. As vantagens estruturais dos sachês, incluindo seu peso mínimo, eficiência de armazenamento e capacidades de preservação do produto, os posicionam como a escolha ideal para os padrões de consumo contemporâneos. Os avanços tecnológicos na fabricação de embalagens flexíveis facilitaram a integração de materiais ambientalmente sustentáveis, abordando considerações ecológicas. Além disso, as características de design dos sachês facilitam a comunicação eficaz da marca e a apresentação do produto em ambientes de varejo.

Os sacos mantêm uma presença substancial no mercado devido à sua eficiência econômica e infraestrutura de distribuição estabelecida. Os custos de produção reduzidos associados à embalagem em sacos permitem que os fabricantes implementem estratégias de preços competitivos, particularmente atraentes para segmentos de mercado sensíveis ao preço. A configuração dos sacos facilita a utilização ideal do espaço de varejo, tornando-os adequados para operações de varejo em grande escala. As caixas ocupam o segmento de mercado premium, atendendo especificamente a produtos especializados de snacks de arroz e configurações de múltiplas porções. Sua integridade estrutural acomoda volumes substanciais de produtos e variações de sortimento, posicionando-as efetivamente para apresentações de presentes e canais de distribuição de varejo premium. O formato das caixas melhora os parâmetros de apresentação do produto, atendendo aos requisitos dos consumidores por opções de compra em quantidade e seleções de produtos especializados.

Por Canal de Distribuição: O Varejo Online Perturba a Economia Tradicional de Alocação de Espaço

Em 2025, os supermercados e hipermercados, aproveitando sua escala e liderança em volume a granel, dominaram o cenário de distribuição de snacks de arroz, conquistando 52,48% da participação total de mercado. Eles fortaleceram sua posição com opções de clique e retire, contrariando efetivamente a fragmentação do carrinho de compras. Enquanto isso, os pontos de conveniência dentro dessa rede capitalizaram o acesso imediato e os displays premium de porção individual, reforçando a visibilidade da marca. A categoria "outros", que abrange vending, foodservice e despensas corporativas, serve como um canal cativo, mas enfatiza a necessidade de porcionamento e precificação precisos para aumentar a adoção. Mesmo com a desaceleração do crescimento, esses canais tradicionais garantem penetração domiciliar consistente, resistindo firmemente ao avanço das alternativas digitais. Sua infraestrutura bem estabelecida continua a reforçar o volume central, mesmo diante da erosão de margem pelo e-commerce.

As lojas de varejo online estão emergindo como o segmento de crescimento mais rápido, com uma CAGR de 9,11%. Seu crescimento é impulsionado por uma variedade mais ampla de produtos, a conveniência da entrega em domicílio e modelos diretos ao consumidor que evitam taxas de alocação de espaço, permitindo testes ágeis de sabor. Essas estratégias diretas ao consumidor não apenas facilitam testes ágeis de sabor, mas também acumulam dados primários, aproveitando-os para promoções algorítmicas e ofertas personalizadas, que por sua vez elevam as taxas de conversão em 12–15%. Para contrabalançar os altos custos de entrega na última milha, foram introduzidas assinaturas em pacotes de cinco unidades, garantindo lucratividade mesmo para pedidos de uma única embalagem. Em resposta, os estabelecimentos físicos estão implementando programas de fidelidade omnicanal e redes de mídia de varejo, trocando visibilidade digital por um gasto publicitário mais eficiente. Essa evolução está remodelando o mercado de snacks de arroz, colocando ênfase na expertise em dados e na velocidade de atendimento.

Análise Geográfica

Em 2025, a região Ásia-Pacífico comandou uma participação dominante de 46,22% da receita total, impulsionada pela tradição profundamente enraizada de senbei no Japão, pela crescente classe média nos subúrbios da China e pela expansão do varejo organizado na Índia. Para contrariar um gasto doméstico estagnado com snacks, os gigantes japoneses Kameda Seika e Calbee estão voltando seus olhares para o exterior, explorando o mercado de millennials urbanos no Sudeste Asiático. Enquanto isso, a Want Want da China está capitalizando sua força de distribuição, introduzindo sabores premium de algas marinhas e mala nas cidades de segundo nível, e desfrutando de um aumento com crescimento de unidades de dois dígitos. Na Índia, apesar de um mercado fragmentado, a maior consciência sobre saúde e a ascensão do e-commerce estão abrindo caminho para segmentos premium de bolos de arroz, com preços 20% acima do namkeen tradicional. Países como Indonésia, Tailândia e Vietnã estão se tornando pontos de interesse para players globais, ansiosos por estabelecer produção local para combater os desafios de vida útil relacionados à umidade.

A América do Norte, embora menor em tamanho, está no caminho para alcançar a taxa de crescimento mais rápida globalmente, com uma CAGR projetada de 7,43%. Esse aumento é amplamente atribuído à rotulagem nutricional clara da FDA, que não apenas simplifica a reformulação de produtos, mas também reforça a confiança dos varejistas. Os EUA estão na vanguarda desse crescimento, com supermercados posicionando estrategicamente os biscoitos de arroz ao lado de itens sem glúten, explorando a base de consumidores celíacos e adeptos da dieta cetogênica. No Canadá, um cenário culinário diversificado está impulsionando a popularidade dos produtos de kimchi e sriracha. Simultaneamente, o progresso econômico do México está introduzindo os snacks de bolo de arroz nos principais pontos de venda de mercearia. Em um movimento estratégico, a PepsiCo está canalizando seu investimento de 2026 no Cazaquistão para garantir um fluxo de abastecimento constante e econômico para os portos costeiros dos EUA, protegendo-se contra potenciais tensões comerciais no Leste Asiático. Como resultado, a tendência de premiumização da América do Norte está expandindo o apelo dos snacks de arroz, alcançando públicos além dos consumidores tradicionais voltados para a saúde.

A Europa experimenta um crescimento mais moderado, moldado por regulamentações como HFSS e leis de embalagem em evolução. Liderando em volume estão Alemanha, França e Reino Unido, capitalizando suas densas redes de varejo para priorizar produtos conformes e recicláveis. As nações do sul da Europa, enraizadas em uma cultura de snacks centrada em nozes e azeitonas, são mais lentas em adotar essas mudanças. No entanto, os consumidores conscientes com a saúde estão cada vez mais se voltando para os biscoitos de arroz, especialmente aqueles que promovem benefícios sem glúten. Na Europa Oriental, países como a Polônia estão emergindo como potenciais pontos de interesse, impulsionados por um aumento no varejo moderno e crescente renda disponível. Embora as restrições de importação na Turquia e na Rússia representem desafios, o florescente cenário de e-commerce oferece um vislumbre de esperança para superar esses obstáculos de acesso. Em uma escala mais ampla, os padrões rigorosos da Europa não estão apenas remodelando seu próprio mercado, mas também estabelecendo referências globais, influenciando as formulações de snacks de arroz em todo o mundo.

Cenário Competitivo

O mercado de snacks de arroz apresenta uma fragmentação moderada com uma mistura equilibrada de gigantes globais e players regionais ágeis. Empresas como PepsiCo, General Mills e Nestlé aproveitam sua escala em aquisição, pesquisa e desenvolvimento e distribuição. Essa amplitude lhes permite navegar pelas flutuações de preços de commodities. Enquanto isso, líderes regionais como Kameda Seika, Want Want e Calbee dominam seus mercados domésticos. Eles fazem isso por meio de sabores localizados, redes de distribuição robustas e branding que ressoa culturalmente. Há uma clara divisão estratégica: enquanto as multinacionais, como a PepsiCo, melhoram sua precisão de previsão de demanda em 18% em 2024 usando IA, as empresas locais capitalizam texturas únicas e edições temáticas de festivais para impulsionar as vendas sazonais.

As mudanças digitais estão desafiando o controle tradicional de acesso. Marcas diretas ao consumidor, como a Lundberg Family Farms, estão aproveitando as alegações de saúde do farelo de arroz e narrativas convincentes para atrair os primeiros adotantes. No entanto, muitas dessas marcas enfrentam desafios de economia unitária, levando-as a formar parcerias com co-fabricantes ou licenciar sua propriedade intelectual para entidades mais estabelecidas. A tendência de fusões e aquisições está em ascensão, com empresas globais frequentemente adquirindo participações minoritárias para fomentar a inovação. Um exemplo disso é o investimento da General Mills em 2025 em uma startup de farelo de arroz na Califórnia, sinalizando uma potencial aquisição total no futuro.

A sustentabilidade está se tornando um diferencial fundamental. As empresas que alinham suas embalagens com as metas de economia circular da UE estão ganhando espaço nas prateleiras e confiança dos consumidores mais rapidamente do que aquelas que ficam para trás. À medida que as capacidades do mercado evoluem, a realocação de participação de mercado dependerá da expertise em personalização orientada por dados, cadeias de suprimentos coesas e ciclos inovadores que aderem às regulamentações. Além disso, as marcas que integram práticas sustentáveis em suas cadeias de valor provavelmente verão eficiências de custo a longo prazo. Essa mudança deve influenciar a fidelidade do consumidor e impulsionar vantagens competitivas no período de previsão.

Líderes do Setor de Snacks de Arroz

PepsiCo Inc.

General Mills Inc.

Element Snacks Inc.

Nestlé S.A. (Osem)

Hunter Foods LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A SnackPure lançou novos sabores de chips, apresentando chips de arroz integral. Esses produtos priorizam tanto o sabor quanto a nutrição, oferecendo opções saborosas sem aditivos artificiais.

- Julho de 2025: A Ibis Rice lançou bolos de feijão e arroz, proporcionando um reforço de proteína e fibra em um snack prático. Esses petiscos vêm em dois sabores: simples e sal marinho com algas.

- Março de 2025: A Kellanova lançou o Rice Krispies Treats Bliss, oferecendo dois sabores atrativos: Pretzel de Chocolate com Sal Marinho e Pretzel de Caramelo com Sal Marinho. Os compradores podem encontrar o produto embalado em caixas convenientes de seis unidades.

- Fevereiro de 2024: A Richy lançou a marca de biscoito de arroz Jinju, estreando três novos sabores: pimenta grelhada com carne e tomates secos ao sol, nuggets de leite e mel doce Ganjang.

Escopo do Relatório do Mercado Global de Snacks de Arroz

Um snack de arroz é uma pequena porção de alimento consumida entre as refeições. O snack de arroz é feito com arroz integral. Os snacks de arroz são alimentos embalados para consumo ou outros alimentos processados, entre outras formas e tamanhos. O Mercado de Snacks de Arroz é segmentado por tipo em bolos de arroz, crisps de arroz, biscoitos de arroz e outros tipos. Por canal de distribuição em supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões) e no volume (Toneladas).

| Bolos de Arroz |

| Crisps de Arroz |

| Biscoitos de Arroz |

| Outros |

| Salgado |

| Doce |

| Picante |

| Outros |

| Sachês |

| Sacos |

| Caixas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Bolos de Arroz | |

| Crisps de Arroz | ||

| Biscoitos de Arroz | ||

| Outros | ||

| Por Sabor | Salgado | |

| Doce | ||

| Picante | ||

| Outros | ||

| Por Tipo de Embalagem | Sachês | |

| Sacos | ||

| Caixas | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de snacks de arroz em 2026?

O tamanho do mercado de snacks de arroz é de USD 9,19 bilhões em 2026, com uma perspectiva de CAGR de 6,05% até 2031.

Qual tipo de produto lidera as vendas?

Os bolos de arroz geraram a maior participação de receita de 2025 com 33,02%, beneficiando-se do posicionamento favorável à dieta.

Qual região está crescendo mais rapidamente?

A América do Norte registra a maior CAGR regional de 7,43% devido à adoção de produtos sem glúten e ao alcance do e-commerce.

Por que os sachês flexíveis são tão populares?

Os sachês oferecem capacidade de resselagem, menor uso de material e opções recicláveis que atendem aos mandatos de sustentabilidade dos varejistas.

Página atualizada pela última vez em: