Tamanho e Participação do Mercado de Petiscos de Frutas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

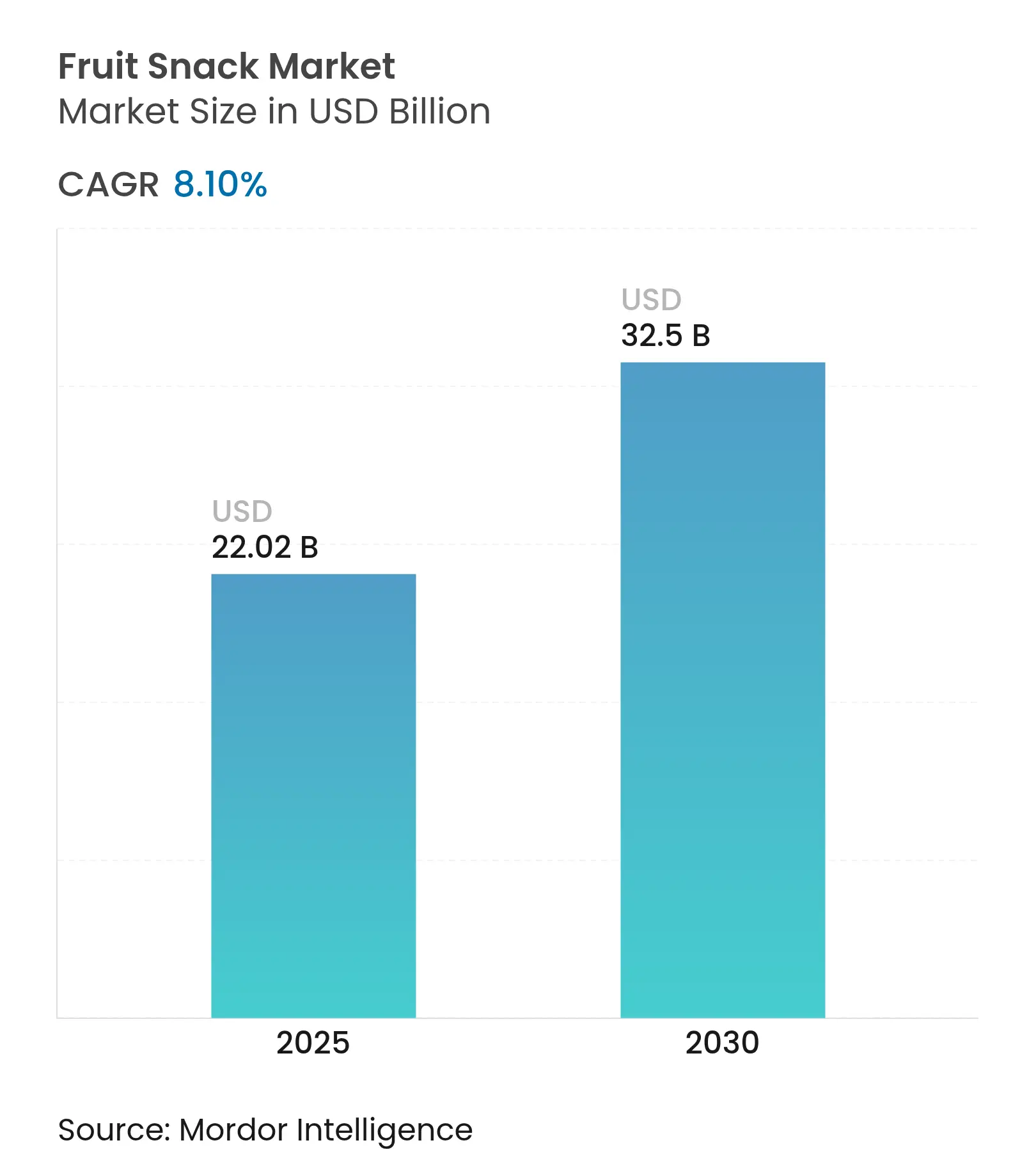

| Tamanho do Mercado (2025) | 22.02 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Petiscos de Frutas por Mordor Intelligence

O tamanho do Mercado de Petiscos de Frutas é estimado em USD 22,02 bilhões em 2025, e espera-se que alcance USD 32,5 bilhões até 2030, a um CAGR de 8,10% durante o período de previsão (2025-2030). Esta expansão robusta reflete mudanças fundamentais nas preferências dos consumidores por alternativas de lanche mais saudáveis, impulsionadas pelo aumento da consciência sobre saúde e pela demanda por nutrição funcional [1]Fonte: OMS (Organização Mundial da Saúde), "Dieta saudável", who.int. O impulso do mercado é ainda amplificado pelo apoio regulatório aos padrões de certificação orgânica, com os requisitos de rotulagem orgânica do USDA criando oportunidades de posicionamento premium para os fabricantes[2]Fonte: Departamento de Agricultura dos EUA, "Apoio regulatório para padrões de certificação orgânica", ams.usda.gov. A clareza regulatória, os avanços em ingredientes funcionais e as inovações em embalagens mantêm os lançamentos frequentes e variados, enquanto o aperto nas tendências de preços ao produtor testa as margens operacionais de todos, exceto dos fabricantes mais eficientes. A penetração do comércio eletrônico, especialmente na Ásia-Pacífico, apoia o engajamento direto entre marcas e consumidores, fomentando a fidelidade e o aperfeiçoamento do portfólio baseado em dados. A aceleração na Ásia-Pacífico, sendo um mercado dominante, decorre das tendências de urbanização, do aumento da renda disponível e dos esforços de harmonização regulatória, particularmente em mercados como a Coreia do Sul, onde as reformas de rotulagem de alimentos do MFDS aumentam a confiança dos consumidores em produtos de frutas processadas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Petiscos de Frutas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente dos Consumidores por Opções de Lanches Mais Saudáveis | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento em Opções de Petiscos de Frutas Veganos, Sem Glúten e Sem Alérgenos | +1.2% | América do Norte e UE como núcleo, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Tendência Crescente de Lanches Práticos e Para Consumo em Movimento | +1.5% | Global, com concentração urbana na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Inovação em Sabores, Formatos de Produtos e Embalagens | +1.0% | Global, com posicionamento premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Maior Consciência sobre Benefícios Funcionais como Vitaminas Adicionadas, Fibras, Probióticos | +1.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão dos Canais de Comércio Eletrônico e Vendas no Varejo Online | +0.9% | Global, com adoção acelerada na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente dos Consumidores por Opções de Lanches Mais Saudáveis

Os padrões de consumo orientados à saúde estão remodelando fundamentalmente o posicionamento dos petiscos de frutas, à medida que os consumidores examinam cada vez mais os perfis nutricionais e a transparência dos ingredientes. As diretrizes dietéticas da OMS que recomendam a redução da ingestão de açúcar para menos de 10% do consumo total de energia elevaram os petiscos de frutas como alternativas preferenciais à confeitaria tradicional, especialmente quando formulados com concentrados naturais de frutas e açúcares adicionados mínimos. Essa mudança cria vantagens competitivas para os fabricantes que enfatizam o conteúdo integral de frutas e formulações com rótulo limpo. Os padrões de certificação orgânica do USDA fornecem validação do quadro regulatório, com petiscos de frutas orgânicos certificados comandando preços premium apesar dos aumentos nos custos de produção. A tendência se acelera nos mercados desenvolvidos, onde o letramento em saúde se correlaciona com o poder de compra, permitindo expansão sustentada das margens para marcas que comunicam com sucesso os benefícios nutricionais. Os fatores de conformidade regulatória por meio dos requisitos de rotulagem nutricional da FDA aumentam a confiança dos consumidores nas alegações dos produtos, apoiando estratégias de penetração de mercado.

Crescimento em Opções de Petiscos de Frutas Veganos, Sem Glúten e Sem Alérgenos

Requisitos dietéticos especializados estão impulsionando a inovação de produtos além das formulações tradicionais de petiscos de frutas, criando segmentos de nicho com trajetórias de crescimento aceleradas. Os padrões de certificação da NSF International para produtos sem glúten, não-OGM e sem alérgenos fornecem validação por terceiros que reduz o ceticismo dos consumidores e permite o posicionamento premium [3]Fonte: NSF International, "Padrões de certificação internacional", nsf.org. A complexidade de fabricação aumenta significativamente para a produção sem alérgenos, exigindo instalações dedicadas e segregação da cadeia de suprimentos, porém os prêmios de mercado de 15-25% justificam os custos de investimento. As formulações veganas eliminam a gelatina e os agentes ligantes à base de laticínios, exigindo soluções alternativas de texturização por meio de hidrocoloides de origem vegetal e pectinas naturais de frutas. Os protocolos de prevenção de contaminação cruzada alinhados com os regulamentos de rotulagem de alérgenos da FDA criam fossos competitivos para fabricantes estabelecidos com infraestrutura adequada. A expansão do segmento reflete mudanças demográficas em direção às dietas à base de plantas e maior consciência sobre alérgenos, particularmente entre os consumidores millennials e da Geração Z que impulsionam as decisões de compra.

Tendência Crescente de Lanches Práticos e Para Consumo em Movimento

Os padrões de urbanização e a aceleração do estilo de vida estão alterando fundamentalmente as ocasiões de lanche, com os petiscos de frutas portáteis capturando o consumo incremental além dos cenários tradicionais de substituição de refeições. A inovação em embalagens com sachês reselável e formatos de porção individual atende aos requisitos de mobilidade, mantendo a frescura do produto e o controle de porções. A tendência se cruza com a cultura de lanches no local de trabalho, onde os petiscos de frutas oferecem benefícios percebidos para a saúde em comparação com as alternativas em máquinas de venda automática. A otimização da cadeia de suprimentos para distribuição em conveniência requer abordagens logísticas diferentes, com produtos de prazo de validade mais curto exigindo uma rotatividade de estoque mais rápida e estratégias de distribuição regional. A disposição dos consumidores em pagar prêmios de conveniência cria oportunidades de expansão de margens para marcas que executam com sucesso soluções de embalagens portáteis. As capacidades de atendimento do comércio eletrônico tornam-se críticas à medida que os padrões de consumo em movimento impulsionam as compras por impulso por meio de plataformas móveis e serviços de assinatura.

Inovação em Sabores, Formatos de Produtos e Embalagens

A diferenciação de produtos por meio da inovação sensorial está criando separação competitiva em um mercado cada vez mais saturado, com fabricantes explorando combinações de frutas exóticas e integração de ingredientes funcionais. O lançamento em 2024 pela General Mills de petiscos de frutas licenciados de Minecraft e Disney Moana demonstra estratégias de colaboração entre indústrias que alavancam propriedades de entretenimento para penetração de mercado. Os avanços na tecnologia de embalagens em filmes de barreira e embalagens com atmosfera modificada estendem a vida útil enquanto mantêm a integridade nutricional, permitindo uma distribuição geográfica mais ampla e redução de desperdícios. A inovação em sabores se estende além dos perfis tradicionais de frutas para incluir misturas de vegetais-frutas e combinações de superfrutos que comandam preços premium. A diversificação de formatos em sachês espremíveis, chips liofilizados e texturas de goma atende a diferentes preferências de consumo e faixas etárias. Os fatores de conformidade regulatória por meio das aprovações de aditivos alimentares da FDA influenciam os prazos de inovação, mas fornecem exclusividade de mercado para formulações aprovadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de Categorias Alternativas de Lanches Saudáveis, como Nozes e Sementes | -0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto Custo dos Petiscos de Frutas Orgânicos e Naturais em Comparação com os Lanches Tradicionais | -0.6% | América do Norte e Europa, pressão emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preocupações dos Consumidores com o Teor de Açúcar Adicionado em Alguns Petiscos de Frutas | -0.5% | Global, com pressão regulatória em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Ceticismo dos Consumidores sobre o Valor Nutricional dos Petiscos de Frutas Processados | -0.4% | América do Norte e Europa, expandindo para a Ásia-Pacífico urbana e instruída | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Categorias Alternativas de Lanches Saudáveis, como Nozes e Sementes

As categorias alternativas de lanches estão capturando consumidores preocupados com a saúde por meio de perfis nutricionais superiores e naturalidade percebida, criando pressão competitiva sobre o posicionamento dos petiscos de frutas processados. Nozes e sementes oferecem conteúdo proteico e gorduras saudáveis que os petiscos de frutas não conseguem igualar, atraindo consumidores que priorizam saciedade e densidade nutricional. Os dados do UN COMTRADE mostram a expansão do comércio global de nozes e sementes, indicando o desenvolvimento da cadeia de suprimentos que apoia preços competitivos e disponibilidade. O posicionamento bruto e minimamente processado das alternativas de lanches contrasta com a percepção manufaturada dos petiscos de frutas, apesar dos aprimoramentos de ingredientes funcionais. A tolerância a preços premium para nozes e sementes demonstra a disposição dos consumidores em pagar por benefícios percebidos à saúde, sugerindo vulnerabilidade de participação de mercado para petiscos de frutas sem diferenciação nutricional clara. A concorrência entre categorias se intensifica nos canais de varejo de conveniência, onde a alocação de espaço nas prateleiras reflete as mudanças nas preferências dos consumidores.

Alto Custo dos Petiscos de Frutas Orgânicos e Naturais em Comparação com os Lanches Tradicionais

Os prêmios de custo para formulações orgânicas e naturais criam barreiras de acesso ao mercado, particularmente em demografias sensíveis ao preço e em mercados em desenvolvimento, onde os limites de gastos discricionários restringem a adoção de produtos premium. Os requisitos de certificação orgânica do USDA aumentam os custos de produção por meio de sourcing especializado, segregação de processamento e documentação de conformidade, enquanto o sourcing de ingredientes naturais comanda preços premium em comparação com as alternativas sintéticas. Os aumentos do Índice de Preços ao Produtor na fabricação de alimentos para lanches agravam as pressões de custo, com ingredientes orgânicos experimentando taxas de inflação mais altas do que as alternativas convencionais. As limitações de escala de fabricação para produção orgânica impedem a otimização de custos alcançada no processamento convencional, mantendo desvantagens estruturais de custo. A sensibilidade ao preço dos consumidores varia por região e demografia, com o posicionamento premium bem-sucedido em mercados afluentes, mas limitando a penetração em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

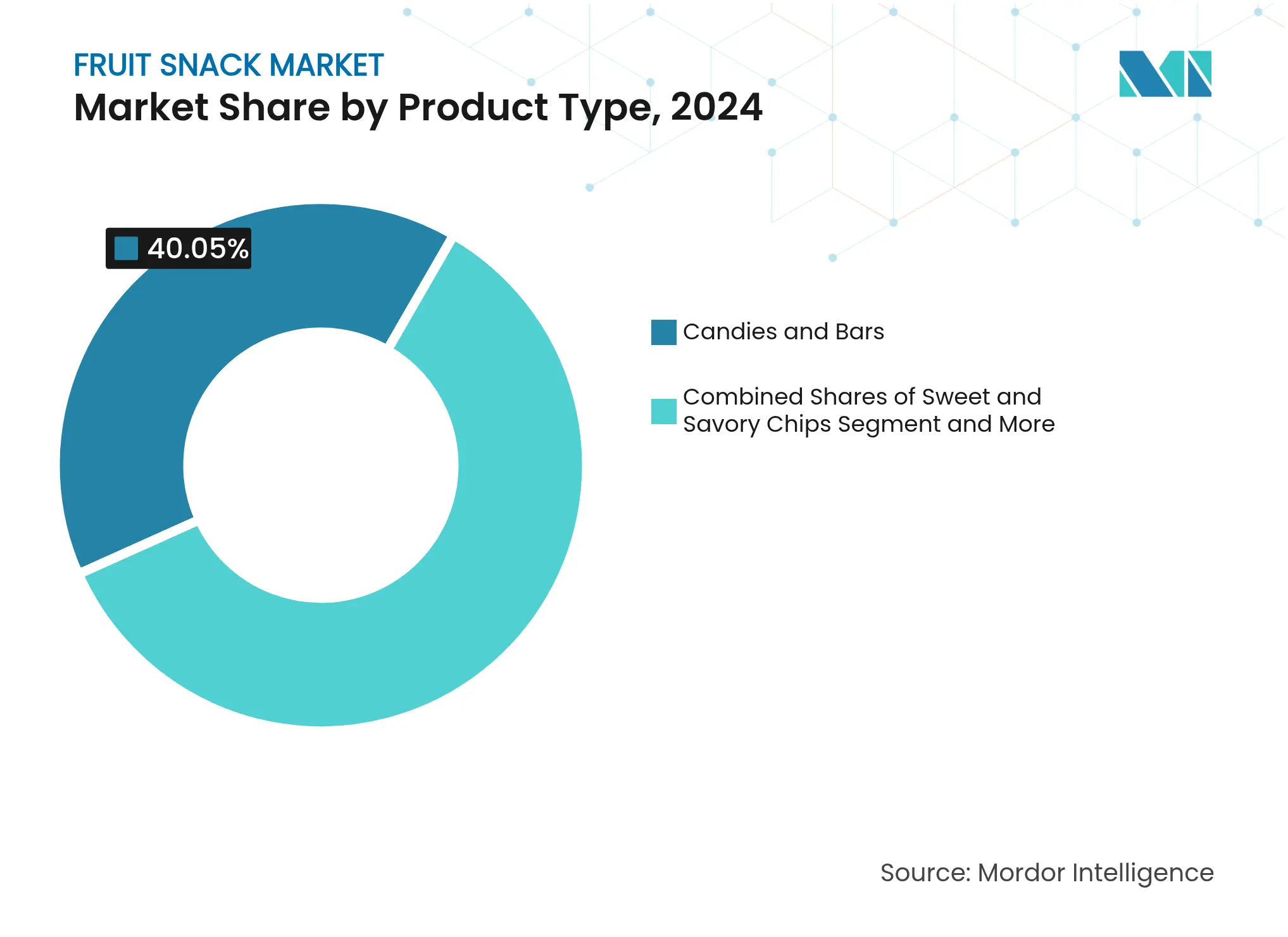

Por Tipo de Produto: Balas Impulsionam o Volume Enquanto os Chips Capturam a Inovação

Os chips doces e salgados representam o segmento de produto de crescimento mais rápido a um CAGR de 9,53% até 2030, apesar de as balas e barras comandarem 40,05% de participação de mercado em 2024, refletindo a migração dos consumidores em direção a texturas inovadoras e perfis de sabor que se diferenciam da confeitaria tradicional. O formato de chips permite a incorporação de misturas de vegetais-frutas e combinações de superfrutos que atraem consumidores preocupados com a saúde que buscam densidade nutricional além dos petiscos de frutas convencionais. Os produtos à base de laticínios ocupam posicionamento especializado para formulações enriquecidas com proteínas, enquanto outros petiscos de frutas, incluindo gomas, geleias, purês e sachês espremíveis, atendem a faixas etárias específicas e ocasiões de consumo. A expansão pela General Mills dos petiscos de frutas Mott's para os canais de lojas de conveniência demonstra a otimização de formato para compras por impulso, com embalagens de 142 g com preço de USD 1,99 direcionadas ao consumo em movimento.

A complexidade de fabricação varia significativamente entre os tipos de produtos, com os chips exigindo equipamentos especializados de desidratação e controle de umidade, enquanto balas e barras se beneficiam da infraestrutura estabelecida de produção de confeitaria. Os fatores de conformidade regulatória por meio dos requisitos de rotulagem nutricional da FDA influenciam as estratégias de formulação de produtos, particularmente para a integração de ingredientes funcionais em segmentos premium. Os sachês espremíveis têm como alvo demografias mais jovens com posicionamento de conveniência, mas enfrentam pressões de custo de embalagem de filmes de barreira especializados necessários para estabilidade nas prateleiras. A integração de sistemas de automação e controle de qualidade nas instalações de fabricação tornou-se essencial para manter a qualidade consistente dos produtos e atender às crescentes demandas de produção. As empresas também devem investir em pesquisa e desenvolvimento para otimizar os parâmetros de processamento e garantir a estabilidade do produto ao longo da vida útil pretendida.

Por Categoria: Aceleração Orgânica Apesar da Dominância Convencional

Os petiscos de frutas convencionais mantêm 85,67% de participação de mercado em 2024, mas as variantes orgânicas aceleram a um CAGR de 10,55% até 2030, indicando o sucesso do posicionamento premium apesar das pressões de custo de produção decorrentes de requisitos especializados de sourcing e processamento. A certificação orgânica pelos padrões do USDA cria diferenciação competitiva que justifica prêmios de preço de 15-25% acima das alternativas convencionais, particularmente em mercados desenvolvidos onde a consciência sobre saúde se correlaciona com o poder de compra. A complexidade da cadeia de suprimentos aumenta significativamente para a produção orgânica, exigindo instalações de processamento segregadas e sistemas de documentação que previnam a contaminação cruzada com ingredientes convencionais.

A educação do consumidor torna-se crítica para a expansão do segmento orgânico, pois os benefícios percebidos para a saúde devem superar a resistência ao custo em demografias sensíveis ao preço. Os padrões da Associação de Comércio Orgânico fornecem uma estrutura setorial para a consistência da certificação, mas os custos de conformidade regulatória criam barreiras para fabricantes menores sem economias de escala. O diferencial de crescimento das categorias sugere oportunidades de maturação de mercado para produtos convencionais por meio da integração de ingredientes funcionais, enquanto o posicionamento orgânico captura consumidores dispostos a pagar premium que priorizam formulações naturais em detrimento de considerações de custo.

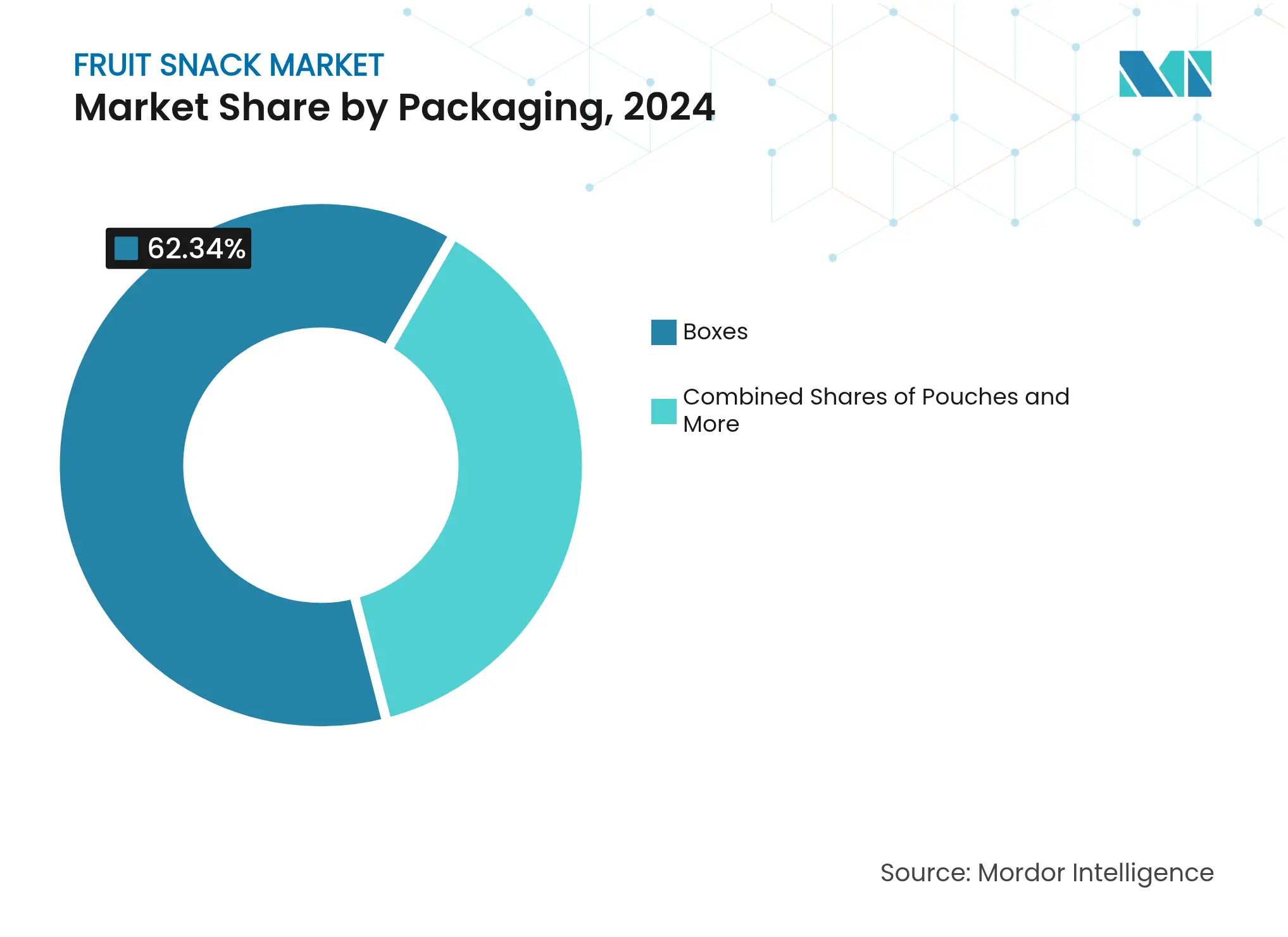

Por Embalagem: Sachês Ganham Terreno sobre as Caixas Tradicionais

A inovação nos formatos de embalagem impulsiona a diferenciação competitiva, com sachês emergindo como o segmento de crescimento mais rápido a um CAGR de 8,74% até 2030, apesar de as caixas manterem 62,34% de participação de mercado em 2024, refletindo as mudanças na preferência dos consumidores por portabilidade e controle de porções. Os avanços tecnológicos em sachês com filmes de barreira e fechamentos reseláveis atendem aos requisitos de mobilidade enquanto mantêm a frescura do produto, permitindo o consumo em movimento que se alinha com as tendências de urbanização. Outros formatos de embalagem, incluindo palitos, saquinhos e potes, servem a aplicações especializadas para diferentes faixas etárias e ocasiões de consumo.

A análise da Berlin Packaging indica pressões de custo no segundo trimestre de 2024 nos materiais de embalagem, com filmes de barreira especializados comandando preços premium, mas proporcionando vantagens competitivas por meio de maior vida útil e proteção do produto. As considerações de sustentabilidade influenciam a seleção de materiais de embalagem, com opções recicláveis e biodegradáveis ganhando a preferência dos consumidores apesar dos aumentos de custo. A eficiência de fabricação varia entre os formatos de embalagem, com as caixas se beneficiando de linhas de produção estabelecidas, enquanto os sachês exigem investimento em equipamentos especializados para selagem a calor e controle de qualidade.

Por Canal de Distribuição: O Comércio Digital Perturba o Varejo Tradicional

Supermercados e hipermercados comandam 55,82% de participação de mercado em 2024, mas as lojas de varejo online aceleram a um CAGR de 9,03% até 2030, refletindo a penetração do comércio eletrônico nas categorias de alimentos e as mudanças no comportamento de compra dos consumidores. A pesquisa da FMI projeta que o mercado de supermercados online atingirá 20,5% do total de vendas de supermercados até 2026, com produtos estáveis em prateleira, como petiscos de frutas, bem posicionados para o atendimento digital devido à durabilidade das embalagens e à maior vida útil. As lojas de conveniência e supermercados mantêm posicionamento estável para compras por impulso, enquanto outros canais de distribuição, incluindo máquinas de venda automática e vendas institucionais, servem a aplicações especializadas.

As estratégias diretas ao consumidor por meio do comércio eletrônico permitem a construção de relacionamentos com a marca e margens mais altas em comparação com a distribuição tradicional no varejo, mas exigem investimento em infraestrutura de atendimento e capacidades de marketing digital. A adoção do modelo de assinatura para produtos de consumo regular cria fluxos de receita previsíveis e otimização do valor do tempo de vida do cliente. O crescimento do comércio móvel permite padrões de compra por impulso que complementam as tendências de consumo em movimento, particularmente para produtos premium e especializados que se beneficiam de informações detalhadas sobre o produto e avaliações dos consumidores.

Análise Geográfica

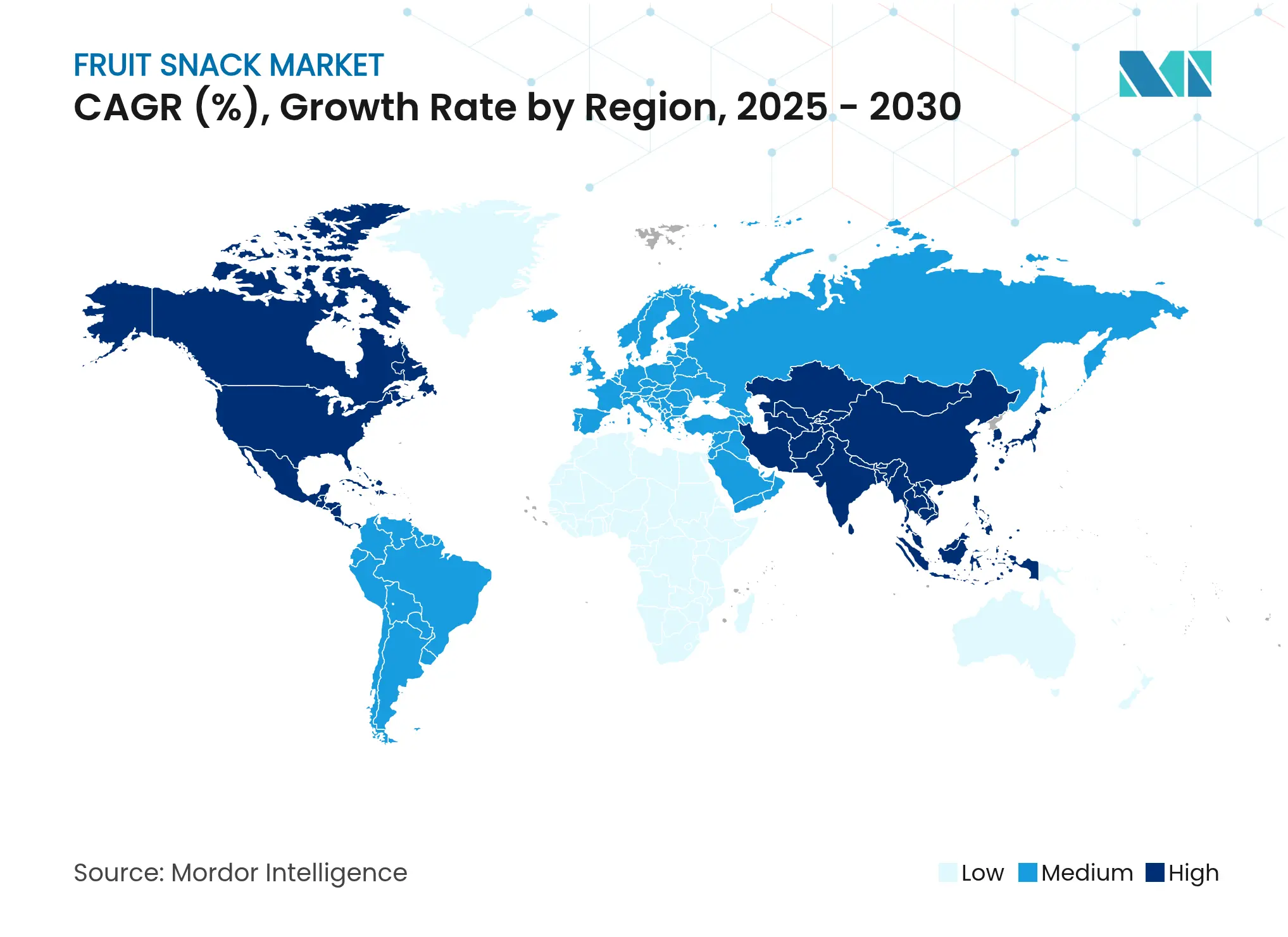

A Ásia-Pacífico está projetada para registrar um CAGR de 9,32% até 2030, um ritmo definido pela rápida urbanização, crescente poder de compra da classe média e regras mais claras sobre rotulagem de nutrientes e açúcar que aumentam a confiança nos lanches embalados. As melhorias na cadeia de frio da China agora permitem que sachês de purê e chips liofilizados percorram longas distâncias sem perda de qualidade, enquanto os hubs de comércio transfronteiriço eletrônico apresentam SKUs orgânicos dos EUA para compradores digitais. Os processadores do Sudeste Asiático também estão recebendo programas de suporte técnico que reduzem as barreiras de entrada para linhas modernas de secagem e embalagem, ampliando o sortimento local e reforçando a demanda da região.

A América do Norte manteve sua liderança com 35,06% de participação de receita em 2024, graças à profunda penetração de supermercados, altos gastos per capita com lanches e consumidores que aceitam preços premium por funcionalidade adicional. O crescimento é mais lento do que na Ásia-Pacífico, mas a expansão de valor continua à medida que gomas probióticas, barras de frutas e nozes alinhadas à dieta cetogênica e biscoitos mastigáveis com baixo teor de açúcar conquistam espaço nas prateleiras de bem-estar. Os varejistas dependem de dados de cartões de fidelidade para refinar os planogramas, eliminando sabores mais lentos enquanto destacam lançamentos orgânicos ou enriquecidos com vitaminas que sustentam o fluxo de clientes.

A Europa mostra expansão estável de um dígito médio à medida que os compromissos de redução de açúcar e as leis de ecodesign remodelam os briefings de novos produtos. Os programas de marca própria dos principais varejistas aceleram a penetração de sachês recicláveis, enquanto os mercados mediterrâneos preferem perfis de frutas locais, como combinações de pêssego ou cítricos. A América Latina e o Oriente Médio e África estão em estágios mais iniciais; as flutuações cambiais e o alcance limitado da cadeia de frio limitam o potencial imediato, mas o aumento da renda disponível e a construção do comércio moderno criam as bases para a aceleração futura, uma vez que os obstáculos logísticos sejam superados.

Panorama Competitivo

O setor obtém uma pontuação de concentração média, refletindo um campo fragmentado onde gigantes globais e concorrentes ágeis compartilham espaço nas prateleiras. A aquisição da BFY Brands pela PepsiCo ampliou seu portfólio de produtos mais saudáveis e deu acesso imediato às rotas de distribuição de bebidas estabelecidas, enquanto a Mars gastou USD 35,9 bilhões para garantir as patentes focadas em frutas da Kellanova e a escala internacional. A General Mills mantém alta visibilidade por meio de personagens licenciados que atraem compradores de família para as gomas Mott's nos pontos de venda de conveniência.

A formulação funcional é o principal campo de batalha. As marcas utilizam botânicos como ashwagandha, fibras de origem vegetal e probióticos verificados para elevar os SKUs do status de gulodice para suporte diário ao bem-estar. Os investimentos fluem para linhas de aeração de alta velocidade, monitoramento contínuo de umidade e rastreabilidade em blockchain que comprova as alegações de origem para reguladores e varejistas. As parcerias em embalagens geram sachês multicamadas que atingem metas de reciclabilidade sem sacrificar as barreiras de oxigênio, permitindo que os profissionais de marketing combinem mensagens de sustentabilidade com garantias de frescura.

Os programas de marca própria adicionam tensão de preço, mas também validam a demanda da categoria, especialmente na Europa, onde os varejistas verticalmente integrados exercem forte alavancagem de sourcing. As empresas de médio porte buscam joint ventures na Ásia-Pacífico para unir o conhecimento de sabores locais com os atributos de qualidade ocidentais, enquanto as startups diretas ao consumidor exploram modelos de assinatura e amplificação no comércio social para conquistar seguidores de nicho. O panorama resultante recompensa as empresas que conseguem escalar rapidamente, inovar em funcionalidade e navegar pelas regulamentações regionais sem comprometer a velocidade de chegada às prateleiras.

Líderes do Setor de Petiscos de Frutas

RIND Snacks

PIM Brands, Inc.

General Mills Inc.

Nestlé S.A.

Beyond Better Foods, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Wyman's, uma marca de frutas congeladas, adicionou três novos produtos à sua linha de ofertas. Este foi o quarto lançamento de novo produto da empresa em quatro anos. Os novos produtos incluíram Wyman's Protein Blends para smoothies, Wyman's Fruit First Waffles e Wyman's Fruit and Peanut Butter Poppers.

- Agosto de 2024: A Hidden Fruits, reconhecida por suas framboesas britânicas revestidas de chocolate belga branco e ao leite, adaptou-se às escassez do mercado de cacau introduzindo um novo produto de edição limitada. A oferta apresentava amoras britânicas, congeladas e revestidas com uma mistura de chocolate belga branco e ruby. Esta combinação foi projetada para proporcionar um equilíbrio de sabores.

- Setembro de 2023: O Golden West Food Group celebrou uma parceria de licenciamento com a The Hershey Co. para criar uma nova linha de produtos de frutas cobertas com chocolate. A parceria visava capitalizar a tendência de lanche consciente, combinando frutas congeladas e coberturas de doces da marca Hershey. As ofertas de Frutas Congeladas Hershey's foram lançadas em variedades de 227 g, como Reese's Frozen Fruit Banana Slices, Hershey's Cookies 'N' Creme Frozen Fruit Strawberries, Hershey's White Creme & Milk Chocolate Frozen Fruit Blueberries e Hershey's White Creme & Milk Chocolate Frozen Fruit Raspberries.

Escopo do Relatório do Mercado Global de Petiscos de Frutas

Os petiscos de frutas são um tipo de lanche feito de diferentes tipos de frutas ou sabores. Os petiscos de frutas são consumidos e preferidos por todas as faixas etárias devido ao seu sabor único e benefícios para a saúde. O mercado de petiscos de frutas é segmentado por tipo de produto em chips doces e salgados, balas e barras, à base de laticínios e outros petiscos de frutas, por canal de distribuição em supermercados/hipermercados, lojas de conveniência, varejistas especializados, varejo online e outros canais de distribuição, e por geografia em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em milhões de USD)

| Chips Doces e Salgados |

| Balas e Barras |

| À Base de Laticínios |

| Outros Petiscos de Frutas |

| Convencional |

| Orgânico |

| Caixas |

| Sachês |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chips Doces e Salgados | |

| Balas e Barras | ||

| À Base de Laticínios | ||

| Outros Petiscos de Frutas | ||

| Por Categoria | Convencional | |

| Orgânico | ||

| Por Embalagem | Caixas | |

| Sachês | ||

| Outros | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de petiscos de frutas até 2030?

O tamanho do mercado de petiscos de frutas está projetado para alcançar USD 32,51 bilhões até 2030, seguindo um CAGR de 8,10% a partir de 2025.

Qual região está crescendo mais rapidamente para petiscos de frutas embalados?

A Ásia-Pacífico lidera com um CAGR de 9,32%, impulsionado pela urbanização, aumento da renda e reformas de rotulagem favoráveis.

Qual formato de produto está ganhando mais tração?

Os chips de frutas doces e salgados são a subcategoria de crescimento mais rápido, com um CAGR de 9,53%, devido às texturas crocantes e misturas de superfrutos.

Por que os sachês estão superando as caixas na embalagem?

Os sachês reseláveis oferecem vantagens de portabilidade, frescura e sustentabilidade, sustentando um CAGR de 8,74% até 2030.

Página atualizada pela última vez em: