Tamanho e Participação do Mercado de Proteína Vegetal Texturizada dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

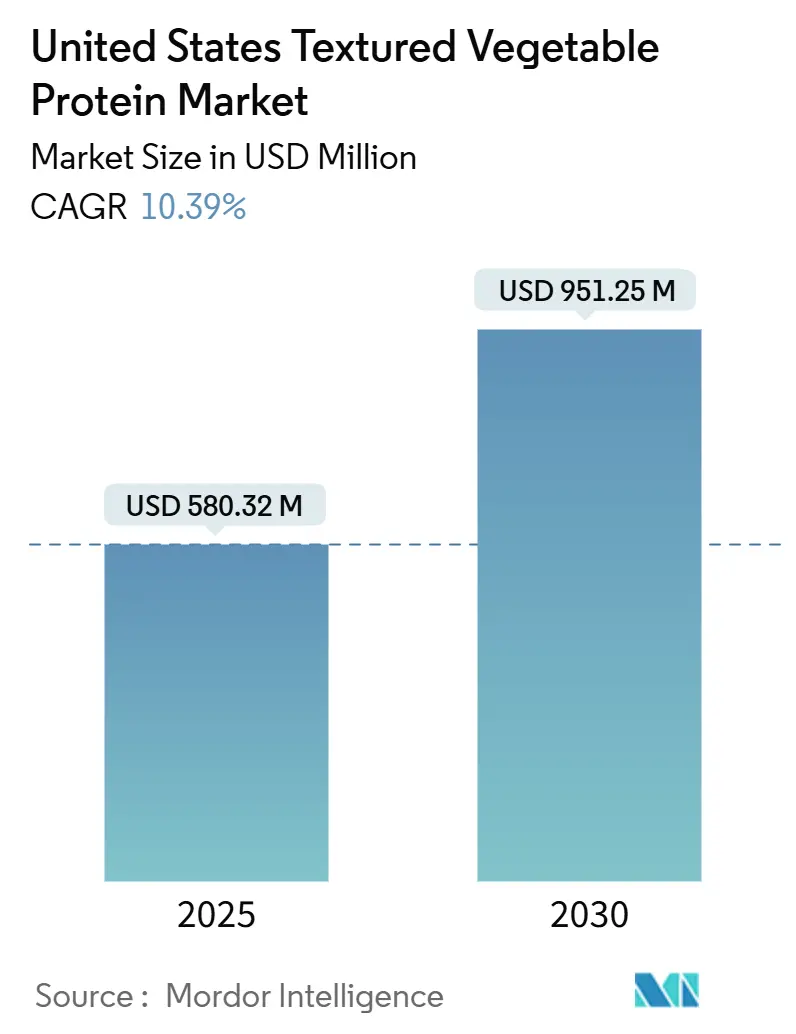

| Tamanho do Mercado (2025) | 580.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 951.25 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.39% CAGR |

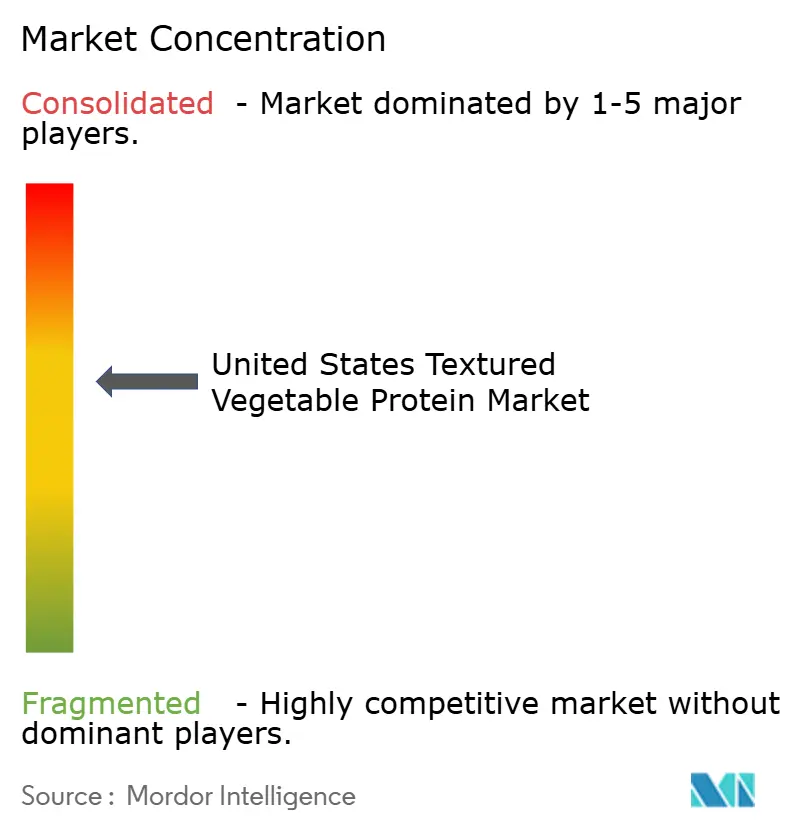

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal Texturizada dos Estados Unidos pela Mordor Intelligence

O mercado de proteína vegetal texturizada dos Estados Unidos está avaliado em USD 580,32 milhões em 2025 e deve atingir USD 951,25 milhões até 2030, registrando um CAGR de 10,39% até 2030. Esse crescimento é impulsionado pela crescente adoção de dietas flexitarianas, rápidos avanços na tecnologia de extrusão, expansão da infraestrutura de proteína de ervilha e maior ênfase na sustentabilidade e no bem-estar animal. O aumento da renda disponível e a premiumização estão levando os fabricantes a desenvolver produtos que replicam texturas autênticas de carne, incorporando reformulações com rótulo limpo para impulsionar a aceitação mainstream. Os consumidores estão cada vez mais conscientes dos benefícios à saúde das proteínas vegetais, como menores níveis de gordura saturada e colesterol em comparação com as proteínas animais, o que alimenta ainda mais o interesse em PVT. A mudança em direção a opções de PVT sem soja, incluindo ervilha, fava e grão-de-bico, está expandindo a base de consumidores, particularmente entre indivíduos com alergias à soja. Os avanços em tecnologia alimentar estão produzindo produtos de PVT com melhor sabor, textura e ingredientes de rótulo limpo. Os investimentos em capacidade de processamento doméstica estão aliviando as restrições de oferta e otimizando as estruturas de custo. Além disso, regulamentações mais claras sobre rotulagem de alérgenos e divulgações de OGM estão moldando as estratégias de abastecimento, especialmente para insumos à base de soja.

Principais Conclusões do Relatório

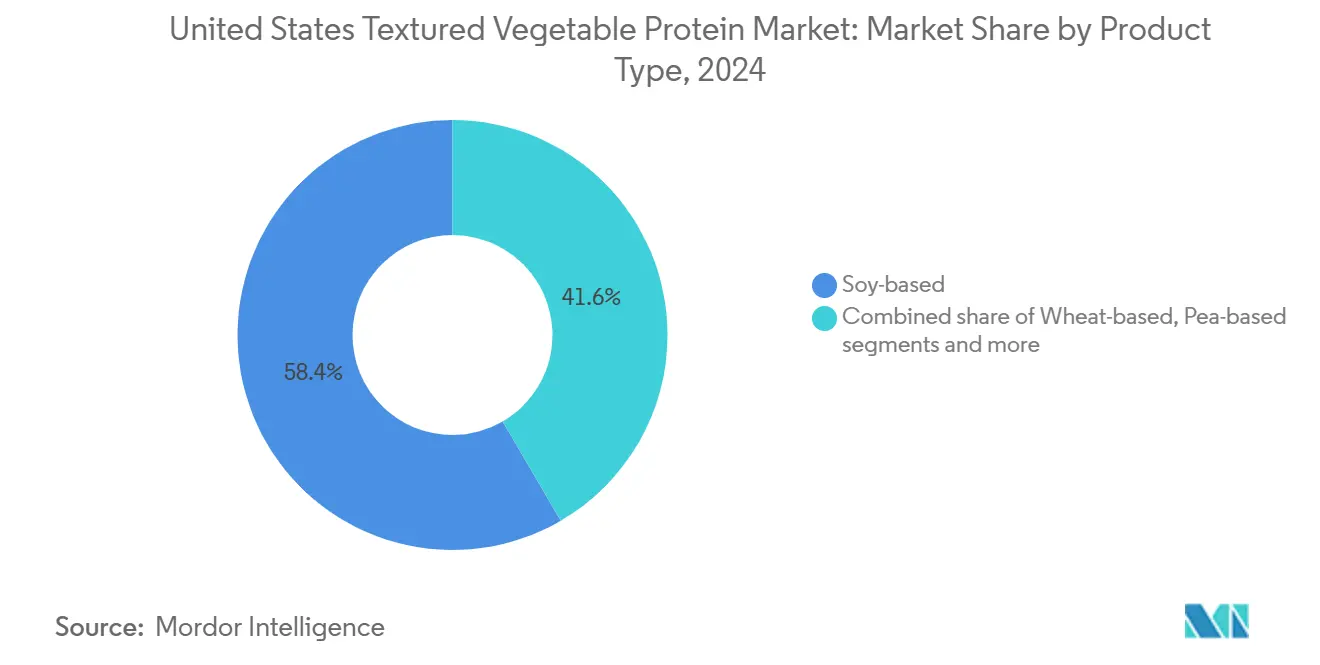

- Por tipo de produto, as proteínas à base de soja lideraram com 58,39% da participação do mercado de proteína vegetal texturizada em 2024, enquanto as proteínas à base de ervilha devem expandir a um CAGR de 11,84% até 2030.

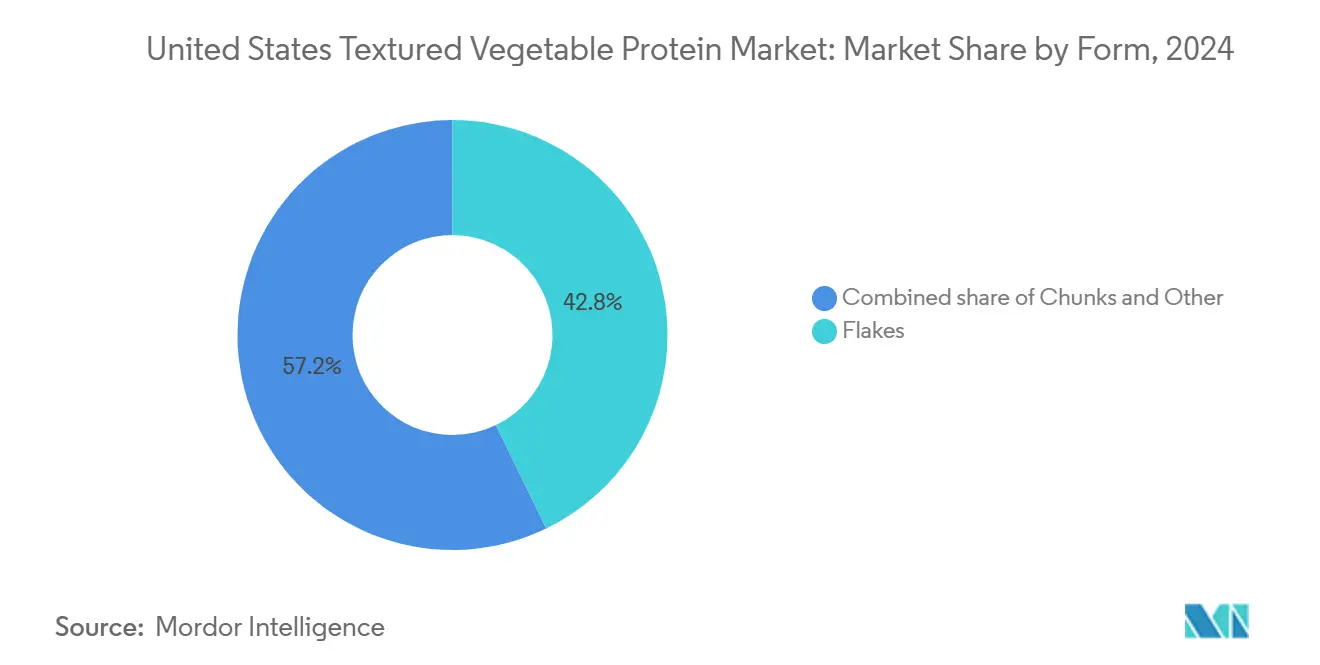

- Por forma, os flocos representaram 42,82% do tamanho do mercado de proteína vegetal texturizada em 2024, enquanto os pedaços avançam a um CAGR de 11,28% até 2030.

- Por usuário final, o segmento de processamento de alimentos e ração comandou 49,29% do tamanho do mercado de proteína vegetal texturizada em 2024 e está crescendo a um CAGR de 10,98% até 2030.

Tendências e Perspectivas do Mercado de Proteína Vegetal Texturizada dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por alternativas de carne à base de plantas entre consumidores flexitarianos | +2.1% | Nacional, maior nos estados costeiros | Médio prazo (2-4 anos) |

| Melhorias nutricionais e posicionamento de rótulo limpo | +1.8% | Nacional, segmentos urbanos premium | Longo prazo (≥ 4 anos) |

| Inovações de produtos com foco em sabor, textura e formulações de rótulo limpo | +1.9% | Nacional, adoção antecipada em Nova York e Texas | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de processamento de alimentos | +1.6% | Nacional, principais centros de processamento | Longo prazo (≥ 4 anos) |

| Tendências crescentes de saúde e bem-estar | +1.4% | Nacional, demografias conscientes da saúde | Médio prazo (2-4 anos) |

| Crescente conscientização e preocupação com o bem-estar animal | +1.0% | Nacional, segmentos millennials e geração Z | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por alternativas de carne à base de plantas entre consumidores flexitarianos

A demanda flexitariana está impulsionando significativamente a adoção mainstream de carnes à base de plantas, com a proteína vegetal texturizada (PVT) desempenhando um papel fundamental como ingrediente básico neste mercado. Em 2024, 53% dos americanos relataram ter experimentado carne à base de plantas pelo menos uma vez, enquanto 40% a consumiram em 2023, de acordo com dados do Instituto de Alimentação Boa[1]Fonte: Instituto de Alimentação Boa, "Panorama do consumidor: carne à base de plantas nos EUA", gfi.org. Esse crescente interesse destaca uma forte demanda por proteínas vegetais texturizadas, valorizadas por sua capacidade de replicar os atributos sensoriais da carne, como sabor e textura. Os consumidores desse segmento buscam cada vez mais alternativas proteicas que não só proporcionem uma experiência culinária familiar, mas que também se alinhem com seus objetivos de reduzir o consumo de carne. A tendência flexitariana é particularmente proeminente entre os millennials e a geração Z, que demonstram maior disposição para pagar preços premium por produtos à base de plantas que atendam às suas expectativas de qualidade e autenticidade. Em resposta a essa demanda, os fabricantes de alimentos estão realizando investimentos substanciais no desenvolvimento de formulações avançadas de PVT que possam ser incorporadas de forma integrada em receitas tradicionais à base de carne sem comprometer o sabor ou a textura. Essa tendência não se limita apenas ao varejo; também penetrou nos canais de serviços de alimentação, onde restaurantes estão ativamente integrando proteínas vegetais texturizadas em suas ofertas de cardápio. Ao fazê-lo, visam atender às preferências dos consumidores flexitarianos, garantindo que os consumidores tradicionais de carne não sejam alienados.

Melhorias nutricionais e posicionamento de rótulo limpo

O posicionamento de rótulo limpo tornou-se uma vantagem competitiva significativa, pois os consumidores americanos examinam cada vez mais as listas de ingredientes e preferem produtos com componentes reconhecíveis e minimamente processados. De acordo com o Conselho Internacional de Informação Alimentar, 29% dos consumidores americanos em 2023 compraram regularmente alimentos ou bebidas com base em ingredientes de rótulo limpo[2]Fonte: Conselho Internacional de Informação Alimentar, "IFIC-2023-Food-Health-Report", ific.org. Para atender a essa demanda, os fabricantes de proteína vegetal texturizada estão reformulando seus produtos, removendo aditivos artificiais e conservantes sintéticos enquanto mantêm o desempenho funcional. Atingir os perfis de textura e sabor desejados usando apenas ingredientes naturais requer técnicas de processamento avançadas e métodos tradicionais. Essa tendência de rótulo limpo está impulsionando investimentos em processamento à base de enzimas, tecnologias de fermentação e sistemas de sabores naturais para aprimorar a funcionalidade das proteínas sem comprometer a transparência dos ingredientes. Além disso, a fortificação nutricional com vitaminas, minerais e ácidos graxos ômega-3 tornou-se uma prática padrão, posicionando as proteínas vegetais texturizadas como nutricionalmente superiores às alternativas convencionais à carne.

Inovações de produtos com foco em sabor, textura e formulações de rótulo limpo

As inovações em tecnologia de extrusão e estruturação de proteínas estão superando os principais obstáculos de sabor e textura que limitaram a adoção de proteínas vegetais texturizadas. Os processos de extrusão de alta umidade, que estão na vanguarda dessas inovações, são agora capazes de produzir estruturas de proteínas fibrosas que replicam de perto a mordida e a sensação bucal dos produtos tradicionais à base de carne. Simultaneamente, o desenvolvimento de sistemas de aromatizantes naturais derivados de fontes vegetais está aprimorando significativamente os perfis de sabor dessas proteínas, tornando-as mais atraentes para os consumidores. As empresas estão cada vez mais investindo em técnicas de processamento proprietárias que permitem a criação de diversas variações de textura dentro de um único produto, proporcionando uma experiência mais autêntica e satisfatória semelhante à carne. Além disso, a crescente demanda por produtos de rótulo limpo, que priorizam ingredientes naturais e transparência, está impulsionando o desenvolvimento de agentes de ligação naturais avançados, realçadores de sabor à base de plantas e auxiliares de processamento. Essas soluções garantem a integridade do produto ao eliminar a necessidade de aditivos sintéticos. Como resultado desses avanços tecnológicos, o escopo de aplicação das proteínas vegetais texturizadas está se expandindo além dos análogos de carne tradicionais para incluir formulações premium de refeições prontas e preparações de qualidade gastronômica para restaurantes, atendendo a uma gama mais ampla de preferências dos consumidores e usos culinários.

Avanços nas tecnologias de processamento de alimentos

Equipamentos de extrusão de próxima geração e metodologias de processamento estão transformando a produção de proteínas vegetais texturizadas. Os fabricantes podem agora alcançar perfis de textura e propriedades funcionais que antes estavam fora do alcance. Extrusoras de duplo parafuso equipadas com sistemas avançados de controle de temperatura e umidade estão permitindo a criação de estruturas proteicas sofisticadas. Essas inovações não apenas melhoram a eficiência do processamento, mas também reduzem o consumo de energia. O processamento de alta pressão e as tecnologias de campo elétrico pulsado estão sendo incorporados nas linhas de produção para melhorar a funcionalidade das proteínas e prolongar a vida útil sem causar degradação térmica. Os avanços tecnológicos agora permitem a incorporação direta de aromas, sabores e ingredientes funcionais durante o processo de extrusão. Esse desenvolvimento produz uma gama de formas de produtos, incluindo flocos, pedaços e grânulos, personalizados para aplicações específicas, como hambúrgueres, salsichas e nuggets. Além disso, as melhorias na automação e no controle de processos estão proporcionando uma qualidade de produto mais consistente. Combinados com custos de fabricação mais baixos, esses avanços tornam as proteínas vegetais texturizadas mais competitivas em relação aos produtos tradicionais à base de carne. Essas inovações são essenciais para escalar a produção de modo a atender à crescente demanda, mantendo os padrões de qualidade em operações de fabricação em larga escala.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceitação de sabor e textura | -1.2% | Nacional, regiões tradicionais de consumo de carne | Curto prazo (≤ 2 anos) |

| Questões de alergia à soja e percepção de OGM | -0.8% | Nacional, segmentos de consumidores conscientes da saúde | Médio prazo (2-4 anos) |

| Barreiras regulatórias e de segurança alimentar | -0.6% | Nacional, requisitos de conformidade federal e estadual | Longo prazo (≥ 4 anos) |

| Gargalos no processamento doméstico de proteína de ervilha | -0.9% | Regional, centros de processamento do Meio-Oeste | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceitação de sabor e textura

Apesar do crescente interesse em alternativas à base de plantas, o mercado de proteína vegetal texturizada enfrenta desafios substanciais para alcançar ampla aceitação dos consumidores. As questões relacionadas ao sabor e à textura permanecem como obstáculos significativos, impedindo que esses produtos ganhem tração nos mercados mainstream. Embora um número considerável de consumidores americanos tenha experimentado alternativas de carne à base de plantas, apenas uma pequena fração as adotou como parte regular de suas dietas. Essa adoção limitada é atribuída principalmente à insatisfação com a experiência sensorial, particularmente em termos de sabor e sensação bucal. A dificuldade é especialmente pronunciada em aplicações que requerem perfis de textura complexos, como análogos de cortes de carne inteiros. As tecnologias atuais de proteína vegetal texturizada têm dificuldades para replicar a estrutura fibrosa, a suculência e o apelo sensorial geral da carne convencional, que são fatores críticos para a aceitação do consumidor. Além disso, as preferências regionais agravam esses desafios. Os consumidores em regiões com forte tradição de consumo de carne tendem a ter menor tolerância a variações de textura em comparação com aqueles em mercados de adoção precoce, onde as alternativas à base de plantas ganharam mais aceitação. Para superar essas limitações, os fabricantes estão realizando investimentos significativos em pesquisa sensorial e reformulação de produtos. Os esforços estão concentrados em melhorar o sabor, a textura e os atributos sensoriais gerais dos produtos de proteína vegetal texturizada. No entanto, alcançar avanços substanciais nessa área requer investimento sustentado em pesquisa e desenvolvimento, juntamente com ciclos iterativos de desenvolvimento de produtos para refinar e aprimorar essas ofertas ao longo do tempo.

Questões de alergia à soja e percepção de OGM

Embora as proteínas vegetais texturizadas à base de soja se beneficiem de uma infraestrutura de processamento bem estabelecida e eficiência de custos, enfrentam desafios notáveis devido a preocupações com alérgenos e percepções negativas generalizadas sobre organismos geneticamente modificados (OGM). Nos Estados Unidos, a prevalência de alergias à soja entre crianças e adultos exigiu requisitos obrigatórios de rotulagem, restringindo o uso de produtos à base de soja em ambientes institucionais de serviços de alimentação. Além disso, as crescentes preocupações dos consumidores sobre OGM estimularam a demanda por alternativas de soja não transgênica e orgânica, que normalmente são vendidas a um preço premium. Esses fatores impulsionaram maiores investimentos em fontes alternativas de proteínas, particularmente formulações à base de ervilha e trigo. No entanto, essas alternativas apresentam desafios únicos, pois frequentemente requerem equipamentos de processamento especializados e conhecimento avançado em formulação para atender às necessidades do mercado. Acrescentando a essas complexidades está o quadro regulatório em evolução para rotulagem de OGM, que cria incerteza contínua para os fabricantes quanto aos requisitos de conformidade e estratégias para comunicação eficaz com o consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Soja Enfrenta Disrupção À Base de Ervilha

As proteínas vegetais texturizadas à base de ervilha estão testemunhando crescimento significativo, com um CAGR de 11,84% projetado até 2030. Esse crescimento é principalmente impulsionado por sua natureza livre de alérgenos e apelo de rótulo limpo, abordando as preocupações dos consumidores sobre as alternativas à base de soja. De acordo com o Departamento de Agricultura dos Estados Unidos, os Estados Unidos produziram 4.498,5 mil CWT de ervilhas verdes em 2024[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Resumo de Vegetais 2024", usda.gov, garantindo um fornecimento confiável de matérias-primas para processamento. Enquanto as proteínas à base de soja mantiveram uma participação de mercado dominante de 58,39% em 2024, a rápida ascensão das proteínas de ervilha destaca a mudança da indústria em direção à diversificação das fontes de proteínas para atender a uma base de consumidores mais ampla. As proteínas à base de trigo continuam a ver uma demanda estável, particularmente em aplicações de panificação e confeitaria onde as propriedades de ligação do glúten são essenciais. Leguminosas como fava, lentilha e grão-de-bico estão ganhando popularidade como ingredientes especiais em mercados de alimentos premium e étnicos, embora sua presença no mercado permaneça limitada devido a desafios de infraestrutura de processamento.

A segmentação por fonte destaca as principais dinâmicas da cadeia de abastecimento. A dominância da soja decorre de seus sistemas estabelecidos de produção agrícola e processamento, que proporcionam eficiência de custos e confiabilidade de abastecimento. Em contraste, o crescimento da proteína de ervilha é apoiado pelo aumento do cultivo de ervilhas na América do Norte e pelo desenvolvimento de instalações de processamento dedicadas. Esses avanços estão reduzindo os prêmios de custo e melhorando as propriedades funcionais. Os recentes investimentos dos principais processadores em infraestrutura de proteína de ervilha refletem forte confiança da indústria na demanda de longo prazo sustentada. Essa tendência é particularmente relevante à medida que os fabricantes de alimentos buscam diversificar as fontes de proteínas e minimizar os riscos de alérgenos em suas formulações de produtos.

Por Forma: Pedaços Ganham Terreno Frente à Tradição de Flocos

Os pedaços são o segmento de forma de crescimento mais rápido, alcançando um CAGR notável de 11,28% até 2030. A popularidade do formato de pedaços deriva não apenas de sua textura, mas também de sua superior retenção de umidade e absorção de sabor, que melhoram a qualidade de refeições prontas e produtos de serviços de alimentação. Em contraste, os flocos mantêm uma participação de mercado dominante de 42,82% em 2024, impulsionada pelo foco dos fabricantes de alimentos em alcançar autenticidade de textura em aplicações de análogos de carne. Esse crescimento é apoiado por avanços na tecnologia de processamento por extrusão, que permitem o desenvolvimento de estruturas de proteínas maiores e mais complexas que replicam melhor as características de cortes de carne inteiros em comparação com os formatos tradicionais de flocos. Outras formas, como grânulos e tiras, atendem a aplicações especializadas, abordando necessidades culinárias específicas e requisitos de processamento, mas representam segmentos de mercado menores.

Em aplicações de alto volume, os pedaços são preferidos por sua eficiência de fabricação, pois as linhas de processamento podem lidar com tamanhos de partículas maiores sem comprometer o rendimento ou a consistência do produto. As preferências de forma variam significativamente entre os usuários finais: os fabricantes de análogos de carne preferem pedaços por sua integridade estrutural, enquanto os flocos permanecem a escolha para aplicações de panificação devido às suas propriedades de mistura e ligação. Lançamentos recentes de produtos indicam uma mudança em direção a formas híbridas que integram múltiplas texturas em um único produto, permitindo aplicações culinárias mais avançadas e maior aceitação do consumidor.

Por Usuário Final: A Dominância do Processamento de Alimentos Impulsiona a Inovação

O processamento de alimentos e ração detém uma participação de mercado líder de 49,29% em 2024 e deve crescer de forma constante a um CAGR de 10,98%. Esse segmento desempenha um papel crucial na conversão de proteínas vegetais texturizadas em produtos prontos para o consumidor em diversas categorias. Sua liderança é impulsionada por sua capacidade de utilizar efetivamente as propriedades funcionais das proteínas vegetais texturizadas. Essas proteínas são usadas em uma gama de aplicações, desde o desenvolvimento de análogos de carne com perfis de textura complexos até o aprimoramento de refeições prontas com soluções proteicas acessíveis. O segmento de processamento está experimentando crescimento significativo em aplicações de análogos de carne, com fabricantes focando em capacidades especializadas de formulação e formando parcerias de co-fabricação para atender à crescente demanda no mercado de carne à base de plantas.

Os segmentos de varejo e serviços de alimentação oferecem oportunidades de crescimento notáveis, mas seu progresso depende da melhoria da qualidade do produto e da manutenção da competitividade de custos em comparação com as fontes de proteínas tradicionais. A adoção por serviços de alimentação está se acelerando à medida que os restaurantes buscam incluir opções à base de plantas sem exigir grandes ajustes no cardápio ou modificações nos equipamentos de cozinha. O ambiente regulado pela FDA garante padrões consistentes de segurança alimentar em todos os segmentos de usuários finais, embora certas aplicações possam necessitar de certificações adicionais para reivindicações dietéticas orgânicas ou especiais. Tendências recentes destacam uma colaboração crescente entre segmentos, com processadores desenvolvendo produtos especificamente para programas de marcas próprias no varejo e celebrando acordos de fabricação contratada para serviços de alimentação.

Análise Geográfica

Os estados costeiros e os centros urbanos dos EUA estão na vanguarda da adoção de proteína vegetal texturizada, enquanto as regiões agrícolas tradicionais apresentam adoção mais lenta. Estados como Califórnia, Nova York e Texas lideram o mercado, impulsionados por populações diversas, consumidores conscientes da saúde e uma infraestrutura de processamento de alimentos bem estabelecida que fomenta a inovação e a distribuição de produtos. Esses estados se beneficiam de sua proximidade com os principais portos para importação de ingredientes, concentração de instalações de fabricação de alimentos e demografias de consumidores que apoiam as tendências de proteínas à base de plantas. A Costa Oeste, em particular, está experimentando forte crescimento nos segmentos premium e orgânicos de proteína vegetal texturizada, apoiada por estruturas regulatórias favoráveis para a produção sustentável de alimentos e pela disposição dos consumidores de pagar preços mais altos por produtos ambientalmente amigáveis.

No Meio-Oeste, existe uma dinâmica contrastante: a abundante produção regional de culturas proteicas é contraposta a padrões tradicionais de consumo de carne e adoção mais lenta de alternativas à base de plantas. No entanto, a forte infraestrutura de processamento do Meio-Oeste está atraindo investimentos significativos na fabricação de proteína vegetal texturizada. As empresas estão aproveitando o acesso a matérias-primas e a expertise estabelecida em processamento de alimentos. O ambiente regulatório varia entre os estados, com alguns promovendo a produção de alimentos à base de plantas enquanto outros mantêm o foco na agricultura tradicional. Os investimentos recentes em infraestrutura indicam um reconhecimento crescente do potencial econômico das proteínas vegetais texturizadas, mesmo em regiões historicamente centradas na carne.

Os estados do Sul apresentam oportunidades emergentes, onde a crescente população hispânica e a urbanização estão impulsionando a demanda por opções de proteínas à base de plantas que se alinhem com as preferências culinárias tradicionais. A infraestrutura de processamento de alimentos da região está se expandindo para apoiar as aplicações de proteína vegetal texturizada, particularmente na fabricação de refeições prontas e alimentos para lanche. As vantagens da cadeia de abastecimento nessa região incluem acesso a insumos agrícolas diversificados e proximidade com as principais redes de distribuição que atendem às cadeias nacionais de varejo. Embora a supervisão federal garanta conformidade regulatória consistente, os incentivos de desenvolvimento econômico local estão influenciando as decisões sobre localizações de instalações e expansões de capacidade.

Cenário Competitivo

O mercado de proteína vegetal texturizada dos Estados Unidos apresenta fragmentação moderada, com conglomerados agroindustriais estabelecidos mantendo presença significativa no mercado ao lado de processadores especializados de proteínas e inovadores emergentes de rótulo limpo. A concentração deste mercado reflete a natureza intensiva em capital do processamento de proteínas. Os principais players, com portfólios de produtos diversificados e redes de distribuição sólidas, se beneficiam de economias de escala. A integração vertical é uma tendência fundamental, com empresas formando parcerias com fornecedores agrícolas a montante e aprimorando o desenvolvimento de produtos a jusante para otimizar o valor da cadeia de abastecimento. As empresas estão adotando tecnologias para melhorar a eficiência do processamento, aprimorar a qualidade do produto e reduzir custos, garantindo competitividade frente às proteínas tradicionais à base de carne.

Os principais players, como Cargill Inc., Archer Daniels Midland Company, Bunge Limited, Ingredion Inc. e Roquette Freres SA, estão impulsionando a inovação e o crescimento estratégico no mercado de proteína vegetal texturizada dos EUA. Essas empresas estão desenvolvendo formulações com funcionalidade aprimorada, melhor sabor e rótulos mais limpos para se alinhar com as preferências dos consumidores em evolução. As colaborações estratégicas com fornecedores de ingredientes, fabricantes de alimentos e instituições de pesquisa estão se tornando mais prevalentes para fortalecer as posições de mercado e expandir as redes de distribuição. Além disso, as empresas estão aumentando as capacidades de produção, particularmente em instalações de proteínas vegetais sustentáveis, e diversificando suas ofertas de produtos para incluir fontes de proteínas como ervilha, fava e proteínas de grão-de-bico.

Existem oportunidades em aplicações especializadas que requerem perfis de textura únicos, formulações livres de alérgenos e produtos premium capazes de gerar margens mais altas do que as proteínas texturizadas padrão. Os novos entrantes estão disruptando o mercado ao utilizar novas fontes de proteínas, tecnologias inovadoras de processamento e modelos de distribuição direta ao consumidor, desafiando os players estabelecidos em segmentos específicos. Um aumento nos registros de patentes relacionados à tecnologia de extrusão e estruturação de proteínas destaca os esforços contínuos de inovação para abordar as limitações de sabor e textura que dificultam a adoção mais ampla do mercado. À medida que os fabricantes de alimentos veem cada vez mais as proteínas vegetais texturizadas como ingredientes estratégicos, a concorrência está se intensificando. Essa mudança está impulsionando a demanda por soluções personalizadas e suporte técnico, favorecendo empresas com fortes capacidades de pesquisa.

Líderes da Indústria de Proteína Vegetal Texturizada dos Estados Unidos

Ingredion Inc.

Roquette Freres

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Roquette Freres SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Roquette expandiu seu portfólio NUTRALYS com a introdução de duas novas soluções de proteínas texturizadas: NUTRALYS T WHEAT 600L, uma proteína de trigo texturizada, e NUTRALYS T PEA 700XC, uma proteína de ervilha.

- Abril de 2025: ACI Group lançou uma nova linha de proteínas à base de plantas. O ACI Group expandiu seu portfólio de proteínas à base de plantas para incluir proteínas de ervilha, soja e trigo, juntamente com uma mistura exclusiva de concentrados de proteínas à base de plantas. Essas proteínas são projetadas para atender a requisitos específicos, como sabor, textura, teor de proteínas, vida útil e aparência do produto.

- Julho de 2024: A Ingredion lançou o VITESSENCE® Pea 100 HD: uma nova proteína de ervilha que garante que as barras prensadas a frio permaneçam macias ao longo de sua vida útil, aprimorando a textura e o sabor para uma experiência de lanche otimizada.

- Maio de 2023: Bunge Limited formou uma aliança estratégica com a Nutrien Ag Solutions, a divisão de varejo da Nutrien Ltd., para apoiar os agricultores americanos na implementação de práticas agrícolas sustentáveis, a fim de aumentar a produção de produtos de baixo carbono.

Escopo do Relatório do Mercado de Proteína Vegetal Texturizada dos Estados Unidos

Comércio Fora do Estabelecimento, Comércio no Estabelecimento são cobertos como segmentos por Canal de Distribuição.| À base de soja |

| À base de trigo |

| À base de ervilha |

| Outras Leguminosas (fava, lentilha, grão-de-bico) |

| Flocos |

| Pedaços |

| Outros |

| Varejo | |

| Serviços de Alimentação | |

| Processamento de Alimentos e Ração | Análogos de Carne |

| Refeições Prontas e Lanches | |

| Panificação e Confeitaria | |

| Ração Animal e Aquícola |

| Por Tipo de Produto | À base de soja | |

| À base de trigo | ||

| À base de ervilha | ||

| Outras Leguminosas (fava, lentilha, grão-de-bico) | ||

| Por Forma | Flocos | |

| Pedaços | ||

| Outros | ||

| Usuário Final | Varejo | |

| Serviços de Alimentação | ||

| Processamento de Alimentos e Ração | Análogos de Carne | |

| Refeições Prontas e Lanches | ||

| Panificação e Confeitaria | ||

| Ração Animal e Aquícola | ||

Definição de mercado

- Substitutos de Carne - É um produto alimentício feito a partir de ingredientes vegetarianos ou veganos, consumido como substituto da carne. Os substitutos de carne geralmente aproximam as qualidades de tipos específicos de carne, como sensação bucal, sabor, aparência ou características químicas.

- Tempeh - É um alimento asiático de alto teor proteico preparado pela fermentação de grãos de soja com um Rhizopus.

- Proteína Vegetal Texturizada - Os itens alimentícios feitos a partir de fontes de proteínas consumíveis como soja, ervilha, trigo, cânhamo, etc., são conhecidos como proteínas vegetais texturizadas. Cada unidade suportará a hidratação durante o cozimento e outros processos usados na preparação do alimento para consumo, pois possui integridade estrutural e uma textura distinguível.

- Tofu - O tofu é um produto alimentício macio preparado pelo tratamento do leite de soja com coagulantes.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação de carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode obter. |

| Matadouro | É outro nome para abatedouro e refere-se às instalações utilizadas para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença da Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30 a 35 dias após o povoamento dos tanques de crescimento. |

| Febre Suína Africana (FSA) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber a marca de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou defumada que vem das costas ou dos lados de um porco |

| Black Angus | É carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bolonha | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (EEB) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou de vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do peito de carne bovina ou vitela. O peito bovino é um dos nove cortes primais bovinos. |

| Frango de Corte | Refere-se a qualquer galinha (Gallus domesticus) criada e engordada especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg |

| Carcaça | Refere-se ao corpo preparado de um animal de abate do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos peitorais menores de uma ave. |

| Bife Chuck | Refere-se a um corte de carne bovina que faz parte do corte primal chuck, que é uma grande seção de carne da área do ombro de uma vaca |

| Carne Enlatada | Refere-se ao peito de carne curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight (centena de peso), é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Sobrecoxa | Refere-se a uma perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Ovelha | É uma fêmea adulta de ovelha. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Bife de Flanco | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado |

| Salsichas do Tipo Frankfurt | Também conhecidas como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada |

| Carne Alimentada com Grãos | É carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Pasto | É carne derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É carne magra e sem gordura que foi cortada em tiras e seca (desidratada) para evitar o deterioramento. |

| Carne Kobe | É carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, criada e abatida na prefeitura de Hyōgo na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne suína finamente picada ou moída, curada pelo calor, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (SRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primais | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que age como aglutinante, e depois é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (PPC) | Refere-se a um produto alimentício preparado ou cozinhado antecipadamente, sem necessidade de cozimento ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual os alimentos são colocados em uma embalagem ou lata de metal, selados e aquecidos a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Bife Redondo | Refere-se a um bife bovino da pata traseira da vaca. |

| Bife de Alcatra | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto à base de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é depois recheada em uma tripa. |

| Vieira | É um marisco comestível que é um molusco com uma concha com nervuras em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam por seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamados de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizada por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nessa etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.