Tamanho e Participação do Mercado de Snacks Premium

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 54.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Snacks Premium por Mordor Intelligence

O tamanho do mercado de snacks premium em 2026 é estimado em USD 54,62 bilhões, crescendo a partir do valor de 2025 de USD 52,43 bilhões, com projeções para 2031 mostrando USD 67,08 bilhões, crescendo a uma CAGR de 4,18% no período 2026-2031. O comportamento do consumidor evoluiu significativamente, com os snacks premium tornando-se uma parte padrão de suas cestas de compras, em vez de uma compra ocasional. A expansão do mercado é impulsionada por produtos que enfatizam benefícios para a saúde, declarações transparentes de ingredientes e atributos funcionais, que continuam a atrair consumidores mesmo em períodos de incerteza econômica. As empresas que combinam com sucesso benefícios nutricionais com experiências de sabor únicas e satisfatórias demonstram fortes métricas de fidelidade do cliente. A estrutura competitiva do mercado está passando por uma transformação à medida que a ascensão das plataformas de comércio digital diminui a importância do espaço tradicional nas prateleiras do varejo, permitindo que fabricantes boutique e artesanais alcancem uma expansão significativa no mercado. Além disso, as decisões de compra dos consumidores são cada vez mais influenciadas por sua capacidade de rastrear a origem dos produtos e avaliar o impacto ambiental, obrigando as empresas a investir em tecnologias avançadas de rastreamento da cadeia de suprimentos e a implementar práticas agrícolas sustentáveis.

Principais Destaques do Relatório

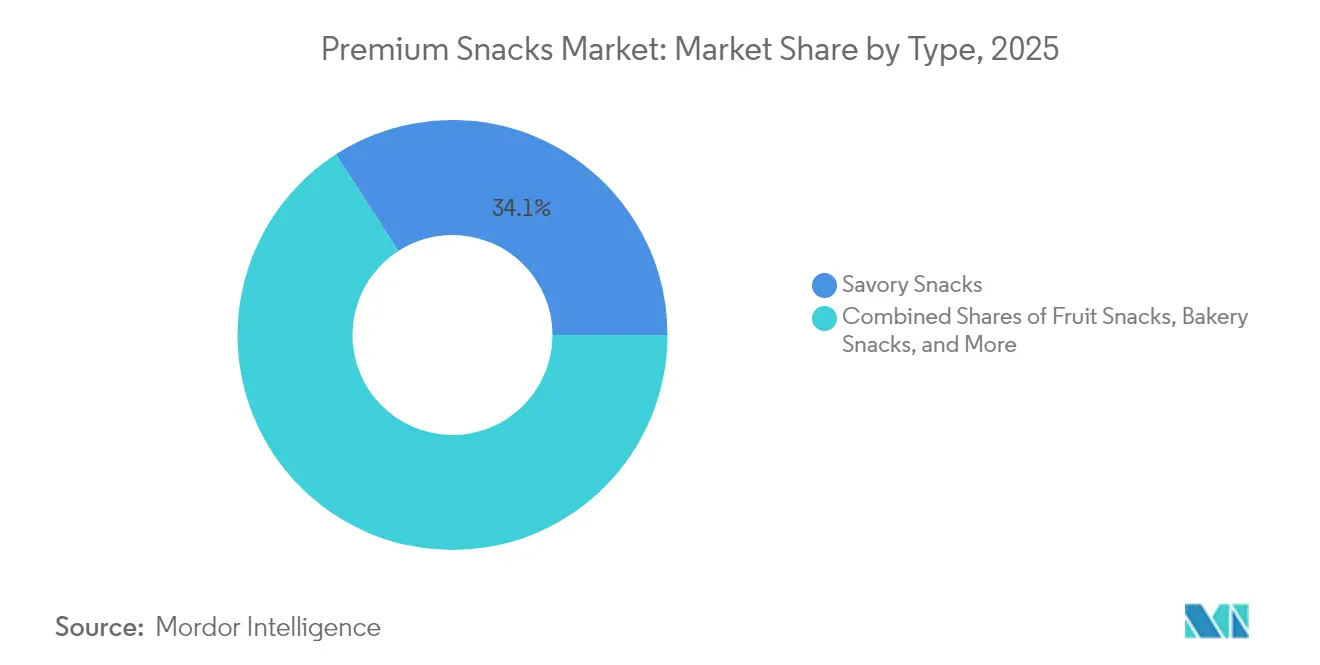

- Por tipo, os snacks salgados lideraram com 34,12% de participação na receita em 2025 e estão projetados para expandir a uma CAGR de 5,52% até 2031.

- Por categoria, os formatos convencionais detinham 63,05% de participação em 2025, enquanto as ofertas de forma livre estão posicionadas para uma CAGR de 5,39% até 2031.

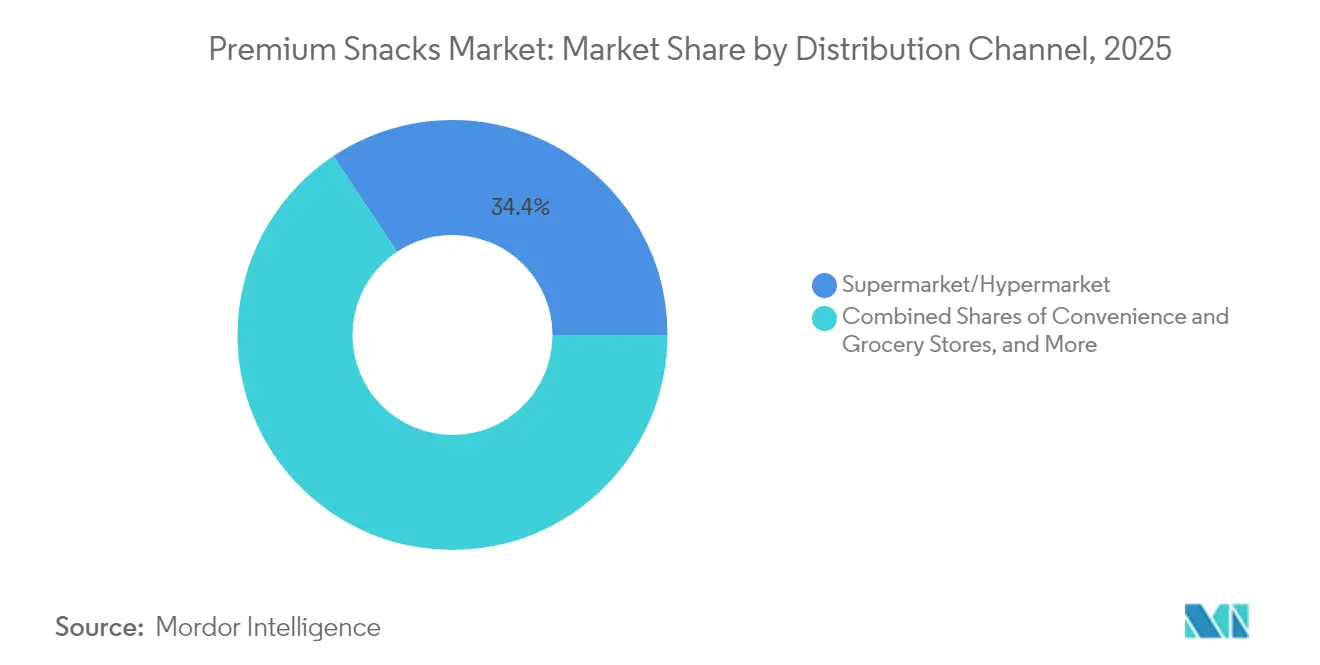

- Por canal de distribuição, supermercados e hipermercados retiveram 34,35% de participação em 2025, enquanto os varejistas online estão previstos para crescer a uma CAGR de 5,73% entre 2026-2031.

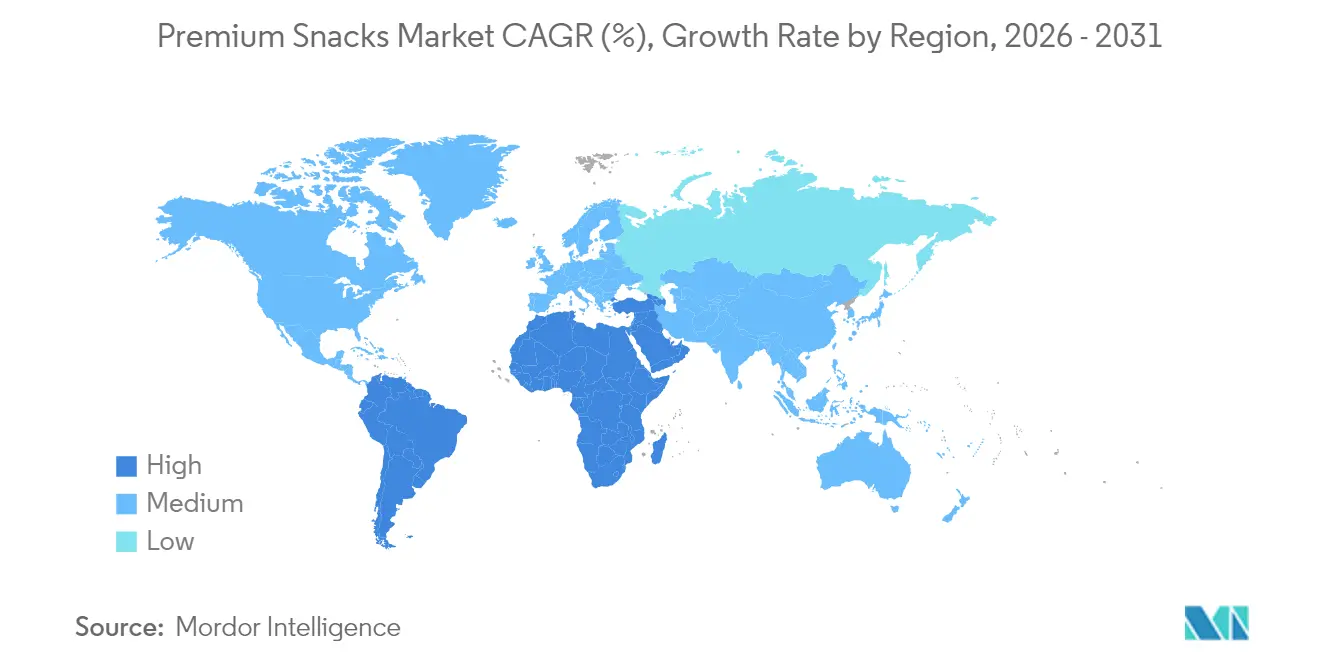

- Por geografia, a Europa comandou 28,10% da receita de 2025, mas a Ásia-Pacífico deverá registrar a CAGR mais rápida de 5,08% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Snacks Premium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ingredientes mais saudáveis, com baixas calorias e rótulo limpo | 1.2% | Global, com maior adoção na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescimento na preferência do consumidor por snacks à base de plantas | 0.8% | América do Norte e UE como núcleo, expandindo-se para centros urbanos da APAC | Longo prazo (≥ 4 anos) |

| Aumento da demanda por produtos sem glúten e sem alérgenos | 0.7% | Global, com suporte regulatório em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Aumento nos snacks funcionais | 0.6% | APAC liderando, seguida pela América do Norte | Curto prazo (≤ 2 anos) |

| Mudança para ingredientes orgânicos e não transgênicos | 0.5% | América do Norte e UE, mercados seletivos da APAC | Longo prazo (≥ 4 anos) |

| Iniciativas de sustentabilidade em embalagens e fornecimento de ingredientes | 0.4% | Impulsionado pela regulamentação da UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ingredientes Mais Saudáveis, com Baixas Calorias e Rótulo Limpo

A tendência de reformulação com rótulo limpo possibilita o posicionamento premium à medida que os fabricantes substituem aditivos artificiais por alternativas naturais. O Grupo Intersnack eliminou com sucesso corantes e adoçantes artificiais em todo o seu portfólio de produtos, mantendo aromatizantes naturais, demonstrando abordagens eficazes de transparência de ingredientes que atraem consumidores preocupados com a saúde. A mudança vai além da substituição de ingredientes e inclui novos métodos de conservação, com empresas como a Kerry desenvolvendo antimicrobianos à base de vinagre e soluções de fibra de cogumelo para extensão da vida útil, mantendo os padrões de rótulo limpo. O ingrediente ClearHT da MycoTechnology, derivado da trufa de mel e recentemente aprovado com status FEMA GRAS, representa um avanço na modulação natural do sabor que permite a redução de açúcar sem adoçantes artificiais. Essa aprovação regulatória indica a crescente aceitação de ingredientes naturais derivados de biotecnologia que atendem às preferências dos consumidores por benefícios à saúde e sabores familiares. A combinação de rótulo limpo e benefícios funcionais cria oportunidades de mercado premium onde os fabricantes podem alcançar margens mais altas por meio de comunicação transparente de ingredientes e nutrição aprimorada.

Crescimento na Preferência do Consumidor por Snacks à Base de Plantas

Os snacks à base de plantas transformaram o mercado ao incorporar formulações ricas em proteínas provenientes de leguminosas, nozes e sementes, oferecendo benefícios nutricionais superiores em comparação com os snacks convencionais. O mercado continua a se expandir por meio de desenvolvimentos regulatórios, particularmente com a aprovação pela EFSA (Autoridade Europeia para a Segurança dos Alimentos) do óleo de tiririca. Este óleo, que contém quantidades substanciais de ácido oleico, oferece aos fabricantes uma alternativa premium aos óleos tradicionais em seus produtos de snack [1]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Segurança do óleo de tiririca (Cyperus esculentus) como novo alimento nos termos do Regulamento (UE) 2015/2283" efsa.europa.eu. A categoria se diversificou ainda mais ao incorporar ingredientes funcionais, notadamente o DHA derivado de microalgas Schizochytrium. Este ingrediente, agora aprovado para produtos proteicos dentro de parâmetros especificados, permite que os fabricantes ofereçam benefícios de ômega-3 sem depender de fontes derivadas de peixes. Empresas como a Ferrero exemplificam o compromisso da indústria com a sustentabilidade por meio de programas abrangentes de fornecimento rastreável que abrangem cacau, avelã e óleo de palma, ao mesmo tempo em que promovem ativamente práticas de agricultura regenerativa. A adoção de produtos à base de plantas ganhou impulso significativo nos mercados urbanos, impulsionada principalmente pela consciência ambiental e pela flexibilidade alimentar, em vez de preferências vegetarianas estritas. Inovações recentes de fabricação em tecnologias de extrusão e fermentação abordaram com sucesso os desafios relacionados à textura, eliminando os compromissos tradicionais associados às formulações à base de plantas.

Aumento da Demanda por Produtos Sem Glúten e Sem Alérgenos

O mercado de produtos sem alérgenos apresenta barreiras significativas de entrada devido aos requisitos de instalações de fabricação especializadas e cadeias de suprimentos segregadas, o que permite que as empresas mantenham preços premium. Organizações como Every Body Eat e Free2b Foods obtêm vantagens competitivas por meio de sistemas abrangentes de controle de alérgenos que gerenciam não apenas o glúten, mas todos os principais alérgenos, atendendo a um mercado de aproximadamente 32 milhões de americanos com restrições alimentares. A Lei de Modernização da Segurança Alimentar da FDA (Administração de Alimentos e Medicamentos dos EUA), em vigor a partir de janeiro de 2026, fortalece esse mercado ao exigir protocolos mais rigorosos de prevenção de contaminação cruzada por alérgenos e verificação de fornecedores. A avaliação pela EFSA (Autoridade Europeia para a Segurança dos Alimentos) de novos ingredientes, incluindo o Acheta domesticus (grilo doméstico), demonstra a necessidade contínua de pesquisas sobre alergenicidade e estudos de reatividade cruzada para desenvolver métodos adequados de rotulagem e avaliação de risco. As melhorias tecnológicas na fabricação agora permitem a produção de itens sem glúten que se igualam aos produtos convencionais em textura e vida útil, removendo as limitações de qualidade anteriores. O mercado continua a se expandir à medida que os diagnósticos de doença celíaca aumentam e a conscientização sobre a sensibilidade ao glúten cresce, indicando crescimento sustentado do mercado além da adoção inicial do consumidor.

Aumento nos Snacks Funcionais

Os snacks funcionais combinam conveniência com benefícios específicos à saúde ao incorporar ingredientes bioativos que proporcionam efeitos fisiológicos mensuráveis. Esses benefícios apoiam preços premium e incentivam compras repetidas. Por exemplo, a FrieslandCampina Ingredients recebeu aprovação para 16 alegações de saúde para seu ingrediente Biotis Vivinal GOS, demonstrando o caminho regulatório para benefícios funcionais validados. O mercado agora se estende além das vitaminas e minerais tradicionais para incluir prebióticos, adaptógenos e compostos de aprimoramento cognitivo que visam preocupações específicas de saúde, como o gerenciamento do estresse e o foco mental. Órgãos reguladores, como a EFSA (Autoridade Europeia para a Segurança dos Alimentos), exigem evidências clínicas abrangentes para alegações funcionais, dando às empresas que investem em estudos científicos e conformidade regulatória uma vantagem competitiva. Os mercados asiáticos, particularmente o Japão com seu sistema FOSHU (Alimentos para Usos de Saúde Específicos), estão na vanguarda do desenvolvimento de snacks funcionais, influenciando as estratégias globais de produtos. O desenvolvimento de produtos enfatiza sistemas de entrega que maximizam a biodisponibilidade enquanto mantêm o sabor, incluindo tecnologias de encapsulamento e liberação controlada para melhorar a eficácia dos ingredientes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de segurança alimentar e rotulagem | -0.4% | Global, com custos de conformidade variáveis por região | Médio prazo (2-4 anos) |

| Complexidade do gerenciamento da cadeia de suprimentos para ingredientes de alta qualidade | -0.3% | Global, crítico em mercados emergentes | Curto prazo (≤ 2 anos) |

| Vida útil curta para muitos snacks premium perecíveis | -0.3% | Global, particularmente desafiador para o comércio eletrônico | Curto prazo (≤ 2 anos) |

| Alérgenos e restrições alimentares limitando o alcance do mercado | -0.2% | Mercados desenvolvidos com alta conscientização sobre alergias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Segurança Alimentar e Rotulagem

O complexo ambiente regulatório na indústria alimentícia apresenta desafios operacionais e financeiros significativos para os fabricantes de alimentos premium, afetando particularmente as marcas menores. Essas empresas enfrentam obstáculos substanciais no gerenciamento dos custos de conformidade, pois carecem dos recursos e das vantagens de escala que os concorrentes maiores possuem. As atualizações da Lei de Modernização da Segurança Alimentar da FDA, programadas para 2025-2027, introduzem requisitos de rastreabilidade mais rigorosos, com um prazo de conformidade unificado de 20 de janeiro de 2026, exigindo atualizações substanciais de sistemas em todo o setor [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Regra Final da FSMA sobre Requisitos para Registros Adicionais de Rastreabilidade para Determinados Alimentos," fda.gov. O cenário regulatório torna-se mais intrincado com as variações em nível estadual, com cinco estados implementando leis distintas de Responsabilidade Estendida do Produtor para embalagens, cada uma com requisitos específicos para conteúdo reciclado e reciclabilidade. Essa fragmentação regulatória obriga os fabricantes a navegar e cumprir múltiplos frameworks simultaneamente. A situação torna-se mais desafiadora para as empresas que buscam aprovações de novos ingredientes sob a orientação atualizada da EFSA, onde, apesar dos processos simplificados, avaliações de segurança abrangentes envolvendo dados composicionais detalhados, estudos de toxicologia e testes de alergenicidade podem estender os prazos de entrada no mercado em 12 a 18 meses. A harmonização incompleta das regulamentações internacionais complica ainda mais o acesso ao mercado para marcas premium que visam a distribuição global, enquanto os fabricantes de snacks funcionais enfrentam pressões adicionais devido ao requisito de evidências clínicas e monitoramento contínuo para a substantivação de alegações de saúde, criando tensões financeiras particularmente para os players menores do mercado.

Complexidade do Gerenciamento da Cadeia de Suprimentos para Ingredientes de Alta Qualidade

O fornecimento de ingredientes premium exige redes de fornecedores especializados e sistemas de controle de qualidade, aumentando a complexidade operacional e as necessidades de capital de giro em comparação com a produção convencional de snacks. A abordagem de compras da Mondelez International demonstra esses desafios, com 70% de sua pegada de carbono vinculada a matérias-primas, exigindo extensos programas de engajamento de fornecedores e sistemas de verificação de sustentabilidade além do alcance dos concorrentes menores. Os requisitos de rastreabilidade tornam-se mais rigorosos à medida que as empresas buscam ingredientes orgânicos, não transgênicos e de origem sustentável, exigindo documentação em cadeias de suprimentos de múltiplos níveis, especialmente para itens especiais como tiririca, grãos antigos e extratos de frutas exóticas. As perturbações relacionadas ao clima afetam a disponibilidade e os preços de ingredientes premium, levando empresas como a Ferrero a implementar ferramentas de avaliação de risco, como o Global Forest Watch, para monitorar o desmatamento e os riscos climáticos nas regiões de fornecimento de commodities. Os ingredientes premium requerem condições especializadas de teste e armazenamento, aumentando o investimento em instalações e os custos operacionais, particularmente para compostos bioativos sensíveis à temperatura e conservantes naturais com vida útil limitada. As empresas que buscam múltiplas certificações (orgânica, comércio justo, não transgênico) em portfólios de ingredientes diversificados enfrentam complexidade adicional, pois cadeias de suprimentos separadas e sistemas de documentação sobrecarregam os recursos operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Domínio dos Salgados Impulsiona a Inovação

Os snacks salgados dominam o mercado de snacks com uma participação de mercado substancial de 34,12% em 2025, ao mesmo tempo em que demonstram perspectivas de crescimento robustas a uma CAGR de 5,52% até 2031. O desempenho impressionante do segmento pode ser atribuído a inovações bem-sucedidas de produtos que incorporam maior teor de proteína, diversos temperos internacionais e formulações alternativas à base de plantas. Essa posição de liderança de mercado é reforçada pela capacidade do segmento de se adapar continuamente às mudanças nas preferências dos consumidores por meio de seleção flexível de ingredientes e formatos inovadores de produtos.

Os snacks de padaria mantêm sua posição como a segunda maior categoria no mercado, com cookies e biscoitos mostrando desempenho particularmente forte por meio de seu foco em métodos de produção artesanal e reformulações de ingredientes com rótulo limpo. O subsegmento de bolos e pastéis criou seu nicho ao direcionar-se a consumidores que buscam experiências indulgentes por meio da incorporação de ingredientes premium. Na categoria de snacks congelados, os fabricantes atendem à demanda dos consumidores por conveniência por meio de controle preciso de porções e vida útil estendida dos produtos. No entanto, esse segmento experimenta um crescimento mais lento em comparação com as categorias de snacks ambientes, principalmente devido aos desafios operacionais dos requisitos de distribuição em cadeia fria e aos custos crescentes de energia associados ao armazenamento congelado.

Por Categoria: A Estabilidade Convencional Encontra a Inovação de Forma Livre

O segmento de produtos de forma livre demonstra crescimento robusto com uma CAGR de 5,39%, sinalizando uma mudança significativa nas preferências dos consumidores e na dinâmica do mercado. Embora os formatos convencionais continuem a dominar com uma participação de mercado substancial de 63,05% em 2025, o crescente momentum dos produtos de forma livre indica a evolução das demandas dos consumidores por embalagens inovadoras e experiências de consumo.

A forte posição de mercado da categoria convencional decorre de hábitos de compra dos consumidores profundamente enraizados e processos de fabricação bem estabelecidos que entregam produtos econômicos em escala. Enquanto isso, os produtos de forma livre estão criando seu nicho ao oferecer recursos aprimorados de controle de porções e maior conveniência, atraindo consumidores que buscam o premium. Essa evolução do mercado apresenta aos fabricantes uma decisão estratégica crítica: eles podem maximizar os retornos da infraestrutura de produção existente ou realizar investimentos em novos equipamentos e modificações na cadeia de suprimentos para capitalizar sobre a crescente demanda por formatos flexíveis que exigem preços mais altos.

Por Canal de Distribuição: A Transformação Digital Acelera

O cenário varejista está passando por uma mudança significativa à medida que o varejo online cresce a uma CAGR de 5,73%, superando outros canais, graças à melhor tecnologia e aos hábitos de compra em evolução. Embora o comércio digital se expanda rapidamente, os supermercados e hipermercados físicos continuam sendo a espinha dorsal do varejo, comandando 34,35% do mercado em 2025. O que começou como uma necessidade impulsionada pela pandemia transformou-se em uma mudança duradoura na forma como as pessoas fazem compras, com os consumidores abraçando a facilidade das compras online e a descoberta de produtos. Dados recentes do Relatório de Comércio Eletrônico de Varejo do Censo dos EUA (2025) mostram que as vendas de comércio eletrônico atingiram USD 292,2 bilhões sem ajuste e USD 304,2 bilhões com ajuste sazonal no segundo trimestre de 2025, representando 16,3% do total de vendas no varejo. Embora o crescimento do comércio eletrônico tenha se moderado para 5,3% ano a ano, ainda supera o crescimento geral do varejo.

O ambiente de varejo em transformação cria um equilíbrio delicado para as marcas premium à medida que trabalham para desenvolver estratégias que combinem parcerias de varejo tradicionais com oportunidades de vendas diretas ao consumidor. As lojas de conveniência e mercearias locais continuam a desempenhar um papel vital ao atender às necessidades imediatas de compras e capturar compras espontâneas. No entanto, crescem mais lentamente do que os canais online, que se destacam por oferecer uma gama mais ampla de produtos e experiências de compra personalizadas que correspondem às preferências individuais de cada cliente.

Análise Geográfica

O mercado europeu destaca-se como líder da indústria com uma participação dominante de 28,10% em 2025, refletindo o profundo apreço da região por produtos alimentícios premium. Os consumidores europeus demonstram consistentemente sua preferência por ofertas artesanais e orgânicas, apoiadas por robustos frameworks regulatórios que garantem a autenticidade dos produtos e a validação de alegações de saúde. A sofisticada cultura de consumo de snacks premium da região cria barreiras naturais de mercado, ao mesmo tempo em que garante uma demanda estável por marcas focadas em ingredientes de qualidade e transparência da cadeia de suprimentos. As potências de mercado Alemanha, Reino Unido e França impulsionam o sucesso regional por meio de seu forte poder de compra e redes de varejo avançadas. Os mercados emergentes dentro da Europa, particularmente a Polônia e a Bélgica, mostram potencial de crescimento promissor à medida que sua base de consumidores de classe média se expande. As regulamentações unificadas da União Europeia facilitam o comércio transfronteiriço sem obstáculos, mantendo padrões elevados que protegem as marcas premium estabelecidas no mercado.

A região da Ásia-Pacífico emerge como o motor de crescimento do mercado, avançando a uma robusta CAGR de 5,08% até 2031. Esse crescimento impressionante decorre do rápido desenvolvimento urbano da região e da crescente afluência dos consumidores, particularmente nas cidades de segundo nível da China e da Índia, onde novos segmentos de consumidores buscam ativamente produtos premium. As marcas internacionais estão encontrando sucesso por meio de estratégias de localização cuidadosas, enquanto as empresas locais aproveitam seu conhecimento de mercado e seus pontos fortes de distribuição para capturar segmentos de mercado premium. O segmento de barras de nutrição da China exemplifica essa trajetória de crescimento, expandindo-se a uma excepcional CAGR de 22,8%. Os mercados do Sudeste Asiático estão se beneficiando da revolução do varejo digital, permitindo que marcas premium se conectem diretamente com os consumidores. O framework regulatório FOSHU estabelecido no Japão fornece caminhos claros para aprovações de alimentos funcionais, influenciando a inovação de produtos em toda a região. A América do Norte mantém sua forte posição de mercado por meio de categorias de snacks premium bem estabelecidas e da disposição dos consumidores de investir em produtos focados em saúde, apesar de mostrar sinais de maturidade de mercado nos segmentos principais. O ambiente regulatório favorável aos negócios da região, particularmente o caminho GRAS, incentiva a inovação de produtos, enquanto os sistemas estabelecidos de certificação orgânica e não transgênica apoiam o posicionamento premium no mercado. O México apresenta novas oportunidades à medida que seu crescimento econômico impulsiona a demanda por snacks premium que mesclam sabores tradicionais com conveniência moderna. Os mercados da América do Sul e do Oriente Médio e África detêm um significativo potencial de longo prazo, com a melhoria das condições econômicas e da infraestrutura de varejo criando novas oportunidades para marcas premium dispostas a investir em expansão regional e conformidade regulatória.

Cenário Competitivo

O mercado de snacks premium mostra uma mistura equilibrada de grandes corporações multinacionais e players regionais menores trabalhando lado a lado. As empresas regionais construíram sua presença de mercado com foco em produtos voltados para a saúde, práticas sustentáveis e produção artesanal de alta qualidade. As empresas em todo o mercado estão assumindo o controle de suas cadeias de suprimentos por meio da integração vertical, com a Mondelez liderando pelo exemplo por meio de seu investimento de USD 1 bilhão em programas Cocoa Life até abril de 2025. Esse investimento ajuda a Mondelez a garantir seu fornecimento de matérias-primas, ao mesmo tempo em que fortalece sua posição como uma empresa focada em sustentabilidade em que os consumidores premium confiam. As empresas também estão adotando novas tecnologias, desde sistemas de blockchain que rastreiam produtos até IA que prevê a demanda dos consumidores e sistemas automatizados que mantêm a qualidade dos produtos, todos trabalhando juntos para reduzir custos e entregar produtos consistentes.

A categoria de snacks funcionais oferece um potencial de negócios significativo, especialmente onde os requisitos regulatórios criam barreiras à entrada. As empresas que investem tempo e recursos em testes clínicos e no desenvolvimento de novos ingredientes ganham uma vantagem competitiva nesse espaço. Novas empresas estão mudando o mercado ao vender diretamente aos consumidores e usar o marketing nas redes sociais para evitar os canais de varejo tradicionais. As empresas estabelecidas responderam comprando essas marcas inovadoras e criando laboratórios de inovação que lhes permitem desenvolver novos produtos com a velocidade e a flexibilidade de uma startup.

O sucesso no mercado agora depende da capacidade das empresas de equilibrar a responsabilidade ambiental com operações eficientes. Os consumidores de hoje querem saber que seus snacks são produzidos de forma sustentável, mas não aceitarão qualidade inferior ou menos conveniência. As empresas que entendem e seguem regulamentações complexas de segurança alimentar têm vantagem, especialmente à medida que esses requisitos se tornam mais rigorosos. Essa vantagem torna-se ainda mais importante ao expandir internacionalmente, onde as empresas precisam de experiência regulatória e solidez financeira para navegar nos processos de aprovação de diferentes países.

Líderes do Setor de Snacks Premium

PepsiCo Inc.

Mondelez International

Kellanova

General Mills Inc.

Conagra Brands, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Ferrero adquiriu a marca de barras de proteína Power Crunch por um valor não divulgado, expandindo sua presença na América do Norte no segmento de snacks funcionais e adicionando capacidades de fabricação para produtos com proteína aprimorada. A aquisição proporciona à Ferrero relacionamentos de distribuição estabelecidos no canal de nutrição esportiva e expertise em formulação de barras de proteína que complementam seu portfólio existente de confeitaria.

- Agosto de 2024: A Mars concluiu sua aquisição da Kellanova por USD 35,9 bilhões, criando a maior empresa de snacks do mundo com receitas combinadas superiores a USD 60 bilhões e capacidades de distribuição global expandidas nos mercados desenvolvidos e emergentes. A transação permite sinergias de custos significativas por meio da consolidação de fabricação e da otimização da cadeia de suprimentos, combinando a expertise em confeitaria da Mars com as plataformas de snacks salgados da Kellanova, incluindo Pringles, Cheez-Its e Pop-Tarts.

- Agosto de 2024: A Conagra Brands concluiu a aquisição da Sweetwood Smoke & Co., fabricante premium de jerky e snacks de carne, por USD 165 milhões para fortalecer sua posição na categoria de snacks proteicos de alto crescimento. A transação adiciona capacidades de jerky artesanal e expertise de vendas diretas ao consumidor que permite à Conagra competir de forma mais eficaz contra marcas emergentes de snacks premium de carne.

Escopo do Relatório do Mercado Global de Snacks Premium

Um snack premium é uma pequena porção de alimento consumida entre as refeições. Os snacks premium possuem qualidades que melhoram a percepção dos clientes sobre um produto e os tornam dispostos a pagar mais. O Mercado de Snacks Premium é segmentado por tipo em snacks congelados, snacks salgados, snacks de frutas, snacks de confeitaria, snacks de padaria e outros tipos. Por canal de distribuição é segmentado em supermercados/hipermercados, lojas de conveniência, lojas especializadas, lojas de varejo online e outros canais de distribuição, e por geografia o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em milhões de USD).

| Snacks Congelados | |

| Snacks Salgados | |

| Snacks de Frutas | |

| Snacks de Padaria | Cookies e Biscoitos |

| Bolos | |

| Pastéis | |

| Outros | |

| Outros |

| Convencional |

| Forma Livre |

| Supermercado/Hipermercado |

| Lojas de Conveniência e Mercearias |

| Varejistas Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Cingapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Snacks Congelados | |

| Snacks Salgados | ||

| Snacks de Frutas | ||

| Snacks de Padaria | Cookies e Biscoitos | |

| Bolos | ||

| Pastéis | ||

| Outros | ||

| Outros | ||

| Por Categoria | Convencional | |

| Forma Livre | ||

| Por Canal de Distribuição | Supermercado/Hipermercado | |

| Lojas de Conveniência e Mercearias | ||

| Varejistas Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Cingapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de snacks premium em 2026?

O tamanho do mercado de snacks premium atingiu USD 54,62 bilhões em 2026.

Qual tipo de snack detém a maior participação?

Os snacks salgados lideraram com 34,12% de participação em 2025 e continuam a superar outras categorias.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico está prevista para registrar uma CAGR de 5,08%, o ritmo regional mais forte.

Com que rapidez os canais online se expandirão?

As vendas por meio de varejistas online estão projetadas para crescer a uma CAGR de 5,73% de 2026 a 2031.

Qual negócio recente remodelou o cenário de liderança?

A aquisição da Kellanova pela Mars por USD 35,9 bilhões em abril de 2025 criou a maior empresa de snacks do mundo.

Página atualizada pela última vez em: