Tamanho e Participação do Mercado de Produtos para Intolerância Alimentar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

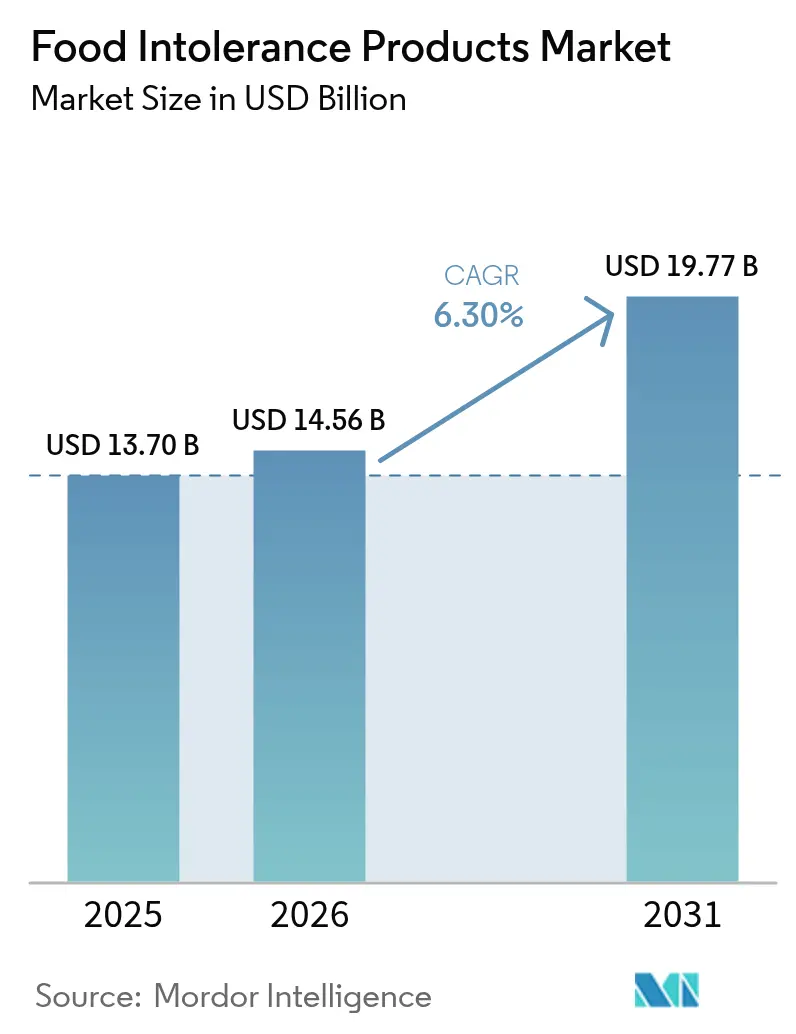

| Tamanho do Mercado (2026) | 14.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.77 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos para Intolerância Alimentar por Mordor Intelligence

O tamanho do mercado de produtos para intolerância alimentar em 2026 é estimado em USD 14,56 bilhões, crescendo a partir do valor de 2025 de USD 13,7 bilhões, com projeções para 2031 mostrando USD 19,77 bilhões, crescendo a um CAGR de 6,30% no período 2026-2031. A trajetória de crescimento é impulsionada por regulamentações rigorosas de segurança alimentar, maior conscientização dos consumidores sobre preocupações de saúde relacionadas à dieta e um aumento constante em alergias diagnosticadas clinicamente. A atualização de 2024 da norma americana de alimentos sem glúten para alimentos fermentados e hidrolisados reduziu as incertezas de conformidade, facilitando o lançamento de novos produtos e construindo confiança entre consumidores sensíveis. Enquanto a América do Norte mantém sua liderança devido à clareza regulatória precoce e alta literacia de rótulos, os domicílios urbanos na região Ásia-Pacífico estão impulsionando o crescimento de volume mais rápido, apoiados pelo aumento da renda e pela expansão do comércio eletrônico. Os fabricantes estão priorizando investimentos em ingredientes de origem vegetal com boa relação custo-benefício e tecnologias de fermentação de precisão para melhorar a paridade de sabor com os alimentos convencionais, um fator crítico para garantir compras recorrentes. Os varejistas estão otimizando o espaço nas prateleiras, alocando posições de destaque premium e posicionamentos de busca orientados por algoritmos para marcas que atendem aos padrões de rótulo limpo, sem alérgenos e orgânicos. Esses ajustes estratégicos devem sustentar o crescimento de volume a longo prazo no mercado de alimentos livres de restrições.

Principais Conclusões do Relatório

- Por tipo de produto, laticínios e alternativas a laticínios capturaram 30,10% da participação do mercado de alimentos livres de restrições em 2025, enquanto os produtos de confeitaria devem se expandir a um CAGR de 7,68% até 2031.

- Por tipo de rotulagem, os alimentos sem glúten dominaram com uma participação de 57,00% do tamanho do mercado de alimentos livres de restrições em 2025; os alimentos sem lactose estão avançando a um CAGR de 8,02% entre 2026-2031.

- Por categoria, as linhas convencionais representaram 78,10% do mercado em 2025, e as linhas orgânicas estão crescendo mais rapidamente, a um CAGR de 8,84% até 2031, superando consideravelmente os produtos convencionais.

- Por canal de distribuição, supermercados e hipermercados detinham 62,95% da participação do mercado de alimentos livres de restrições em 2025, enquanto o varejo online está crescendo mais rapidamente, a um CAGR de 8,98%.

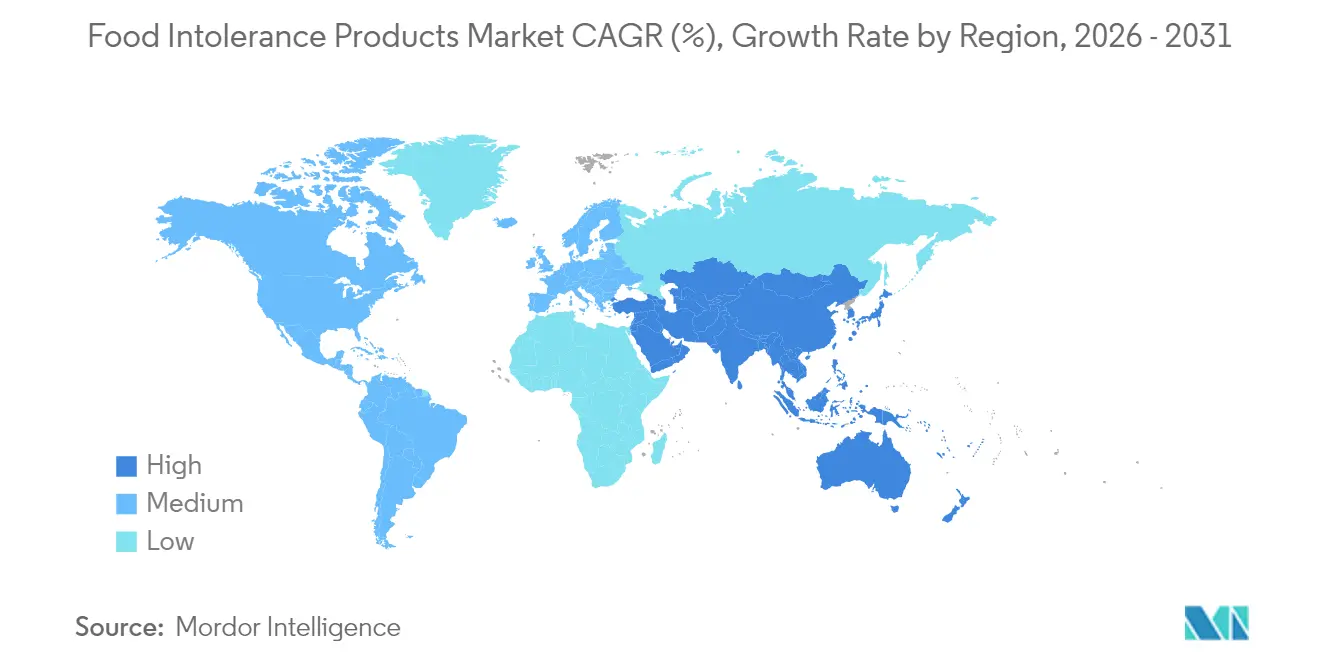

- Por geografia, a América do Norte liderou com 35,40% de participação na receita em 2025; a Ásia-Pacífico deve entregar o maior CAGR regional de 8,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos para Intolerância Alimentar

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Premiumização de produtos de panificação sem glúten | +1.2% | América do Norte e Europa; expandindo-se para cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente prevalência de intolerâncias e alergias alimentares | +1.8% | Global; maior em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Maior conscientização dos consumidores e demanda por transparência de rótulos | +0.9% | Global; liderado pela América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Crescimento em dietas à base de plantas e sem laticínios | +1.4% | Global; adoção antecipada na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos canais de varejo online e especializado | +0.7% | Global; acelerado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Demanda por produtos convenientes e prontos para consumo | +0.6% | Global; mais forte em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização de produtos de panificação sem glúten

O mercado de panificação sem glúten está passando de uma conformidade dietética básica para a entrega de experiências sensoriais aprimoradas e maior valor nutricional. Por exemplo, em 2024, a General Mills lançou o Annie's Super! Mac, com 15 gramas de proteína e 6 gramas de fibra por porção por meio da integração de ervilha amarela. Isso destaca como os fabricantes estão avançando as ofertas sem glúten além dos substitutos tradicionais do trigo. O posicionamento premium permite que os fabricantes compensem os custos de produção mais elevados, ao mesmo tempo em que atendem à demanda dos consumidores por produtos que correspondam à qualidade das opções convencionais. Essa abordagem é particularmente eficaz em mercados desenvolvidos, onde os consumidores estão dispostos a pagar um prêmio por benefícios percebidos à saúde e sabor superior. A análise de mercado indica que essa estratégia de premiumização está se expandindo para os segmentos de confeitaria e snacks, desbloqueando novas oportunidades de receita para fabricantes de alimentos estabelecidos. No entanto, a sustentabilidade dessa tendência depende de avanços contínuos na tecnologia de ingredientes e nos métodos de processamento para oferecer experiências semelhantes às convencionais sem comprometer os atributos 'livres de restrições'.

Crescente prevalência de intolerâncias e alergias alimentares

O mercado de alergias e intolerâncias alimentares está experimentando um crescimento notável, impulsionado pela evolução dos estilos de vida dos consumidores e pela conscientização sobre saúde. Fatores como mudanças alimentares, práticas de higiene, exposições ambientais e alterações nos microbiomas intestinais estão sendo ativamente estudados como contribuintes para essa tendência. Em 2024, a Agência de Padrões Alimentares relatou que 12% dos consumidores no Reino Unido (excluindo a Escócia) foram afetados por intolerâncias alimentares[1]Fonte: Agência de Padrões Alimentares, "Alimentação e Você 2: Onda 8", www.food.gov.uk, destacando a dimensão do problema. Em resposta a essa crescente preocupação, a FDA implementou regulamentações atualizadas de 2024 para rotulagem de alimentos sem glúten fermentados e hidrolisados. Essas atualizações visam abordar lacunas regulatórias anteriores que inadvertidamente expunham pacientes com doença celíaca ao glúten, melhorando assim a segurança e a confiança dos consumidores. A prevalência de intolerâncias alimentares entre os grupos demográficos mais jovens e populações urbanas ressalta uma base de demanda estável e crescente, que deve evoluir para um maior poder de compra ao longo do tempo. Além disso, o reconhecimento do setor de saúde das alergias alimentares como um desafio significativo de saúde pública está impulsionando avanços regulatórios, particularmente na área de padrões de rotulagem transparente. Esse ambiente regulatório em evolução está criando oportunidades substanciais de crescimento para os fabricantes no segmento de alimentos 'livres de restrições', permitindo-lhes atender à crescente demanda por produtos sem alérgenos e adequados para intolerâncias.

Maior conscientização dos consumidores e demanda por transparência de rótulos

Impulsionada por incidentes de alta visibilidade em segurança alimentar e pela crescente conscientização sobre saúde, a demanda dos consumidores por transparência de rótulos aumentou significativamente. Essa mudança levou a medidas regulatórias, incluindo a proposta da FDA de regra de rotulagem nutricional na parte frontal da embalagem, anunciada em janeiro de 2025. A regulamentação foca na rotulagem interpretativa para permitir que os consumidores avaliem rapidamente os níveis de gordura saturada, sódio e açúcares adicionados. Esse desenvolvimento apresenta uma oportunidade estratégica para os produtos 'livres de restrições' enfatizarem a ausência desses ingredientes. Em 2023, a consulta de especialistas da OMS sobre avaliação de risco de alérgenos alimentares destacou a necessidade de sistemas de rotulagem preventiva de alérgenos mais robustos, citando inconsistências e a falta de abordagens baseadas em risco que contribuem para a confusão dos consumidores. As regulamentações revisadas de rotulagem de alimentos de Singapura, em vigor em 2025, incorporam diretrizes específicas para alegações sem glúten e proíbem declarações enganosas, refletindo uma mudança global em direção a requisitos de transparência padronizados. O alinhamento das expectativas dos consumidores com os marcos regulatórios cria uma vantagem competitiva para os fabricantes que adotam práticas de rotulagem transparente. Essa tendência é particularmente vantajosa para empresas menores de alimentos 'livres de restrições', permitindo-lhes se diferenciar por meio de comunicação clara e confiável sobre os atributos de seus produtos e processos de fabricação.

Crescimento em dietas à base de plantas e sem laticínios

As dietas à base de plantas passaram de tendências de saúde de nicho para um impulsionador significativo do comportamento mainstream dos consumidores, apoiadas por endossos institucionais e desenvolvimentos inovadores de produtos. Em fevereiro de 2024, a Beyond Meat introduziu sua plataforma de quarta geração Beyond IV, que reduz a gordura saturada em 60% por meio da incorporação de óleo de abacate e recebeu certificações da Associação Americana do Coração e da Associação Americana de Diabetes. Essa iniciativa destaca como os fabricantes à base de plantas estão abordando preocupações de longa data sobre adequação nutricional. O movimento é ainda validado por avanços nas tecnologias de fermentação de precisão, que produzem proteínas lácteas idênticas às de origem animal para superar as limitações de sabor e funcionalidade nas alternativas tradicionais à base de plantas. Os investimentos em publicidade para alternativas a laticínios estão aumentando, com a Organização Food Foundation relatando que, no Reino Unido, 27% dos gastos com publicidade foram alocados para alternativas a laticínios, em comparação com 73% para produtos lácteos convencionais[2]Fonte: Organização Food Foundation, "O Prato Partido 2025", www.foodfoundation.org.uk. O investimento da Nestlé em fermentação de precisão para sua linha Cowabunga exemplifica como as corporações alimentares multinacionais estão se preparando estrategicamente para possíveis disrupções no mercado de laticínios. O crescimento da tendência é ainda apoiado pela maior conscientização ambiental entre os grupos demográficos mais jovens e pelas iniciativas de sustentabilidade corporativa que priorizam ingredientes de origem vegetal. Além disso, o movimento está se expandindo geograficamente, particularmente na região Ásia-Pacífico, onde as dietas tradicionais à base de plantas estão sendo adaptadas para formatos de conveniência ao estilo ocidental para atender às preferências dos consumidores em evolução.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Custos mais elevados de fabricação e certificação limitam o crescimento | -1.1% | Global; mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Desafios para alcançar paridade de sabor e textura com alimentos convencionais | -0.8% | Global; varia por categoria | Longo prazo (≥ 4 anos) |

| Disponibilidade limitada em mercados emergentes | -0.6% | África | Médio prazo (2-4 anos) |

| Ceticismo dos consumidores e confusão sobre rotulagem | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos mais elevados de fabricação e certificação limitam o crescimento

Os fabricantes de alimentos livres de restrições enfrentam desafios contínuos de custos. A obtenção da certificação sem glúten envolve extensa documentação, atualizações de instalações e gestão contínua de conformidade. De acordo com a análise de impacto regulatório da FDA, o custo anual de conformidade para rotulagem sem glúten é de aproximadamente USD 8,8 milhões[3]Fonte: Administração de Alimentos e Medicamentos, "Rotulagem de Alimentos", www.fda.gov. Esses custos impactam desproporcionalmente os fabricantes menores que carecem de economias de escala. A necessidade de fornecimento especializado de ingredientes, linhas de produção dedicadas e protocolos de teste rigorosos cria desvantagens estruturais de custo, dificultando a entrada no mercado em segmentos sensíveis ao preço. Esse problema é particularmente significativo em mercados emergentes, onde os consumidores têm tolerância limitada para preços premium e os marcos regulatórios para alimentos livres de restrições ainda estão evoluindo. No entanto, os avanços nas tecnologias de fabricação e nas alternativas de ingredientes estão gradualmente reduzindo essas disparidades de custo. Inovações como fermentação de precisão e tecnologias de proteínas alternativas apresentam oportunidades para alcançar paridade de custos.

Desafios para alcançar paridade de sabor e textura com alimentos convencionais

Apesar dos avanços notáveis na ciência de ingredientes e nas tecnologias de processamento, as lacunas na experiência sensorial entre alimentos livres de restrições e convencionais continuam a limitar uma penetração de mercado mais ampla. Estudos de preferência dos consumidores enfatizam consistentemente o sabor e a textura como fatores críticos nas decisões de compra, mas muitos produtos livres de restrições não atendem às expectativas sensoriais estabelecidas pelas alternativas convencionais. Esse problema é particularmente significativo no segmento de panificação, onde replicar a funcionalidade estrutural do glúten com agentes de ligação e proteínas alternativos continua sendo um desafio. Inovações em tecnologia enzimática, técnicas de fermentação e modificação de proteínas estão progressivamente abordando essas lacunas. No entanto, alcançar equivalência sensorial plena em todas as categorias de produtos continua sendo um objetivo de longo prazo, exigindo investimento sustentado em pesquisa e desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Alternativas a Laticínios Impulsionam a Inovação

Laticínios e alternativas a laticínios comandam 30,10% de participação de mercado em 2025, refletindo a maturidade do segmento e a ampla aceitação dos consumidores em múltiplas categorias de restrições dietéticas. O sucesso desse segmento é atribuído à sua capacidade de atender simultaneamente às necessidades de consumidores com intolerância à lactose, indivíduos com alergias a laticínios e aqueles que seguem dietas à base de plantas, capturando assim um mercado mais amplo em comparação com categorias de restrição única. Os produtos de confeitaria representam o segmento de crescimento mais rápido, alcançando um CAGR de 7,68% até 2031, impulsionado por tendências de premiumização e desenvolvimento inovador de produtos além das ofertas tradicionais sem açúcar. Enquanto isso, o segmento de panificação demonstra crescimento consistente, apoiado por avanços em produtos sem glúten. Da mesma forma, as categorias de carnes e frutos do mar se beneficiam de inovações em proteínas à base de plantas e tecnologias de proteínas alternativas.

A crescente conscientização sobre os sintomas e diagnósticos de intolerância à lactose aumentou significativamente a demanda por produtos sem lactose em múltiplas categorias de alimentos. Em resposta, os fabricantes estão expandindo seus portfólios de produtos para incluir opções sem lactose em categorias-chave, como leite, iogurte, queijo e sorvete. Por exemplo, em janeiro de 2023, a Califia Farms introduziu produtos de leite de amêndoa orgânico e leite de aveia feitos com ingredientes simples, como água purificada, sal marinho e amêndoas, excluindo óleos ou gomas adicionados, para atender aos consumidores com intolerância à lactose que buscam alternativas de rótulo limpo. Além disso, molhos, condimentos e temperos apresentam uma oportunidade crescente à medida que os fabricantes desenvolvem versões 'livres de restrições' de categorias tradicionalmente desafiadoras. Além disso, produtos especializados voltados para requisitos dietéticos de nicho contribuem para a diversificação geral do mercado.

Por Tipo de Rotulagem: Sem Lactose Ganha Impulso

Os alimentos sem glúten mantêm a liderança de mercado com uma participação de 57,00% em 2025, apoiados pela conscientização estabelecida dos consumidores e pela padronização regulatória. No entanto, os produtos sem lactose estão experimentando um crescimento mais rápido, com um CAGR de 8,02% previsto até 2031, refletindo uma mudança nas preferências dos consumidores além do gerenciamento da doença celíaca. O segmento sem lactose capitaliza seu alcance demográfico mais amplo, pois a intolerância à lactose afeta uma população global maior em comparação com a sensibilidade ao glúten, apresentando uma oportunidade de mercado significativa. Os requisitos atualizados de rotulagem sem glúten da FDA para alimentos fermentados e hidrolisados em 2024 fornecem aos fabricantes caminhos de conformidade mais claros, potencialmente estabilizando o crescimento no segmento sem glúten enquanto reduz as incertezas regulatórias.

As categorias de rotulagem estão se expandindo para incluir alegações emergentes de produtos livres de restrições, como sem açúcar, sem conservantes e designações específicas de alérgenos, atendendo às demandas dietéticas cada vez mais sofisticadas dos consumidores. A integração de múltiplas alegações de produtos livres de restrições em um único produto oferece oportunidades de posicionamento premium no mercado, mas também introduz maiores complexidades de fabricação e custos de certificação mais elevados. As regulamentações de rotulagem de alimentos de Singapura de 2025 destacam essa evolução regulatória ao estabelecer padrões claros para alegações sem glúten e proibir declarações enganosas, apoiando assim a padronização do mercado e aumentando a confiança dos consumidores.

Por Categoria: Segmento Orgânico Acelera

Em 2025, os alimentos livres de restrições convencionais continuam a dominar o mercado, detendo uma participação significativa de 78,10%. Essa dominância destaca sua acessibilidade e ampla disponibilidade, tornando-os uma escolha preferida para uma ampla base de consumidores. Esses produtos atendem a consumidores conscientes dos custos, mantendo uma forte presença em vários canais de distribuição. Em contraste, os produtos livres de restrições orgânicos estão experimentando um crescimento notável, com um CAGR projetado de 8,84% até 2031. Esse crescimento reflete a expansão crescente do segmento de mercado premium, impulsionada pela evolução das preferências dos consumidores por produtos que oferecem benefícios duplos, como saúde e sustentabilidade ambiental. O rápido crescimento do segmento orgânico está alinhado com tendências mais amplas no mercado orgânico, apresentando aos fabricantes oportunidades de conquistar uma posição única em um cenário cada vez mais competitivo.

Os consumidores conscientes da saúde estão particularmente inclinados para a combinação orgânico-livre de restrições, pois percebem esses atributos como complementares e que se reforçam mutuamente. Essa tendência é alimentada pela crescente conscientização sobre saúde e bem-estar, bem como por uma mudança em direção a padrões de consumo sustentável. No entanto, os fabricantes enfrentam desafios operacionais significativos para atender aos requisitos rigorosos tanto da certificação orgânica quanto da conformidade com produtos livres de restrições. Esses padrões duplos exigem processos e recursos robustos, criando altas barreiras de entrada para novos participantes. Empresas estabelecidas com capacidades avançadas de gestão da cadeia de suprimentos estão melhor posicionadas para navegar por essas complexidades e capitalizar a crescente demanda. À medida que os alimentos livres de restrições continuam a ganhar aceitação mainstream, a importância da certificação dupla deve aumentar significativamente, tornando-se um diferenciador-chave para o posicionamento premium no mercado.

Por Canal de Distribuição: O Comércio Digital Transforma o Acesso

Em 2025, os supermercados e hipermercados mantêm sua dominância com uma participação de mercado substancial de 62,95%, aproveitando efetivamente seu amplo espaço em prateleiras e alinhando-se com os padrões estabelecidos de compras dos consumidores. Esses formatos de varejo capitalizam sua capacidade de oferecer uma ampla variedade de produtos livres de restrições, garantindo conveniência e acessibilidade para uma ampla base de clientes. Simultaneamente, os canais de varejo online estão testemunhando um impulso significativo, com um CAGR robusto de 8,98% projetado até 2031. Esse crescimento está alterando fundamentalmente a forma como os consumidores descobrem e compram produtos livres de restrições. A integração de tecnologias digitais facilitou o atendimento de requisitos dietéticos especializados em diversas regiões geográficas, abordando o desafio de longa data da disponibilidade local limitada para itens de nicho livres de restrições. As lojas de alimentos saudáveis continuam a desempenhar um papel crítico no mercado, não apenas fornecendo produtos, mas também oferecendo recursos educacionais e consultas personalizadas. Essas lojas são particularmente indispensáveis para consumidores que gerenciam restrições dietéticas complexas, pois fornecem orientação especializada e recomendações de produtos personalizadas para atender a necessidades específicas de saúde.

As lojas de conveniência e mercearias atuam como pontos de distribuição acessíveis para produtos livres de restrições mainstream, atendendo a consumidores que buscam opções de compra rápidas e fáceis. Além disso, outros canais de distribuição, como varejistas especializados, fornecedores de serviços de alimentação e modelos diretos ao consumidor, estão estrategicamente posicionados para atender a segmentos de mercado distintos. Para os fabricantes de alimentos livres de restrições, adotar uma estratégia multicanal abrangente é imperativo para maximizar a penetração no mercado e atender às diversas preferências de compras e requisitos de acessibilidade dos consumidores. As plataformas online, em particular, fornecem uma vantagem competitiva ao oferecer descrições detalhadas de produtos, transparência de ingredientes e avaliações de clientes. Esses recursos capacitam os consumidores a tomar decisões de compra informadas, garantindo ao mesmo tempo a conformidade com suas restrições dietéticas, aumentando assim a confiança e a fidelidade à marca.

Análise Geográfica

Em 2025, a América do Norte garantiu a maior participação regional na receita, com 35,40%, impulsionada por regulamentações rigorosas de rotulagem de alérgenos, alta prevalência de intolerâncias diagnosticadas clinicamente e uma rede logística de cadeia de frio bem estabelecida. Os esforços colaborativos entre instituições de pesquisa e fornecedores de ingredientes na região estão avançando os hidrocoloides e sistemas enzimáticos para melhoria de textura, que estão entrando rapidamente nos mercados comerciais. A crescente ênfase nos relatórios de ESG elevou a presença nas prateleiras de produtos 'livres de restrições' com certificações orgânicas ou de origem sustentável, fortalecendo ainda mais a liderança de mercado da América do Norte.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR antecipado de 8,33% até 2031. Os Millennials urbanos em mercados-chave como China, Índia e Tailândia estão cada vez mais substituindo o leite de origem animal por alternativas à base de plantas, uma tendência alimentada pelo marketing de influenciadores nas redes sociais. O planejado alinhamento de Singapura dos padrões sem glúten com o Codex até 2025 deve simplificar o comércio eletrônico transfronteiriço para marcas que exportam da Austrália e dos Estados Unidos. Apesar das disparidades no poder de compra entre as sub-regiões, a adoção de pagamentos móveis e o surgimento de centros de microdistribuição estão permitindo que as marcas 'livres de restrições' superem os desafios tradicionais de distribuição, impulsionando o crescimento significativo da região no mercado de alimentos livres de restrições.

A Europa combina padrões estabelecidos de consumo orgânico com certas ineficiências de distribuição que limitam a disponibilidade total de produtos. Países como Alemanha e Suécia se beneficiam de fortes redes de lojas de alimentos saudáveis. As rigorosas regulamentações de rotulagem de alérgenos da UE, entre as mais rigorosas globalmente, fornecem aos consumidores alta confiança tanto em produtos 'livres de restrições' domésticos quanto importados. Em contraste, a América Latina e o Oriente Médio e África estão nos estágios iniciais de adoção do mercado. No entanto, a expansão da classe média e a crescente exposição às tendências dietéticas ocidentais nessas regiões indicam potencial de crescimento, particularmente à medida que os marcos regulatórios avançam e a infraestrutura de cadeia de frio melhora.

Panorama regulatório

Os produtos de intolerância alimentar e alérgenos posicionados estão operando sob requisitos cada vez mais rigorosos de rotulagem e controle de alérgenos nos principais mercados, com movimento contínuo em direção à rotulagem preventiva de alérgenos (PAL) baseada em risco. Nos Estados Unidos, o Food Allergen Labeling and Consumer Protection Act (FALCPA) continua sendo o principal marco regulatório para declarações de alérgenos em alimentos embalados, e o gergelim tem sido tratado como o nono alérgeno principal sob o FASTER Act desde 1º de janeiro de 2023. Paralelamente, a atualização de 2024 da FDA esclareceu a conformidade "gluten-free" para alimentos fermentados e hidrolisados, reduzindo a ambiguidade para fabricantes que utilizam esses processos.

Internacionalmente, a Comissão do Codex Alimentarius adotou novas diretrizes sobre o uso de PAL em sua 49ª Sessão em Genebra, em julho de 2026, estabelecendo uma base harmonizada e baseada em risco para quando as declarações "pode conter" podem ser usadas. Na Austrália e na Nova Zelândia, os cronogramas de transição de rotulagem de alérgenos da FSANZ continuam a afetar as mudanças de embalagem, incluindo o prazo de esgotamento de estoque de fevereiro de 2026 para produtos rotulados sob os requisitos anteriores de declaração de alérgenos (antes de 25 de fevereiro de 2024). Na União Europeia, o Regulamento (UE) nº 1169/2011 continua central para a divulgação de alérgenos (Anexo II), apoiando alta literacia de rótulos e reformulação de produtos orientada pela conformidade nas categorias "free-from".

Cenário Competitivo

O mercado de produtos para intolerância alimentar é fragmentado, com a consolidação ganhando impulso à medida que os conglomerados estabelecidos adquirem cada vez mais inovação em vez de desenvolvê-la internamente. A dinâmica do mercado é impulsionada por uma combinação de eficiências de escala e capacidades avançadas de pesquisa e desenvolvimento. As empresas garantem uma vantagem competitiva concentrando-se em três fatores críticos: alcançar equivalência sensorial, garantir fornecimento transparente e construir uma presença omnicanal robusta. Os principais players que operam no mercado incluem General Mills Inc., Danone S.A., Abbott Laboratories, Nestlé S.A. e Arla Foods amba, entre outros.

Os disruptores de pequeno e médio porte sustentam sua relevância visando nichos dietéticos específicos, como misturas para panificação sem glúten e sem nozes compatíveis com dietas cetogênicas, ou operando instalações certificadas sem alérgenos, que os concorrentes maiores consideram difíceis de replicar sem investimentos significativos em reformas. O aumento constante nos depósitos de patentes no USPTO para emulsões à base de plantas, tecnologias de extrusão e ensaios de detecção de alérgenos ressalta os esforços contínuos do setor para abordar os desafios de sabor e custo por meio de avanços técnicos.

A dinâmica competitiva favorece empresas que podem gerenciar custos de certificação, operar ou arrendar linhas de produção dedicadas e aproveitar o feedback direto de dados dos canais de comércio eletrônico. As colaborações estratégicas entre especialistas em ingredientes e fabricantes contratados estão acelerando o tempo de entrada no mercado para startups, impulsionando alta rotatividade de categorias e garantindo um pipeline contínuo de inovação no mercado de alimentos livres de restrições.

Líderes do Setor de Produtos para Intolerância Alimentar

General Mills Inc.

Danone S.A.

Abbott Laboratories

Nestlé S.A.

Arla Foods amba

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A inovação de produtos está avançando além de itens "free-from" de reivindicação única, em direção a formatos que buscam preservar o sabor e a funcionalidade convencionais, ao mesmo tempo em que atendem às necessidades de intolerância. Isso está criando espaço em aplicações onde textura e desempenho continuam sendo barreiras de compra, particularmente para formatos de panificação sem glúten e lácteos sem lactose além do leite líquido. Um sinal de desenvolvimento ativo de capacidades é o lançamento, em junho de 2026, de ingredientes funcionais viabilizados por fermentação para panificação industrial sem glúten, incluindo a introdução pela FERM FOOD ApS de um aglutinante de pão sem glúten fermentado com base na fermentação em estado sólido de trigo-sarraceno e favas, projetado para apoiar sistemas de textura de rótulo mais limpo em padarias de maior produtividade.

As oportunidades sem lactose e de alternativas lácteas também estão sendo moldadas por novos caminhos proteicos e vias regulatórias para ingredientes inovadores. Em junho de 2026, a Formo apresentou um aviso GRAS à FDA (GRN 1312) para alfaS1-caseína recombinante, apontando para o avanço em direção a proteínas lácteas idênticas às de origem animal que podem oferecer a funcionalidade láctea tradicional, atendendo consumidores intolerantes à lactose. Junto com o foco regulatório e de rotulagem contínuo nos Estados Unidos e na UE sob o Regulamento 1169/2011, fabricantes e varejistas têm alavancas para se diferenciar por meio de gestão validada de alérgenos, comunicação mais clara na embalagem e ferramentas de descoberta omnichannel que reduzem a confusão do consumidor em torno de contaminação cruzada e declarações de múltiplos alérgenos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Arla Foods Bangladesh lançou o DANO Lacto Reduced Filled Milk Powder, posicionado para consumidores que lidam com intolerância ou sensibilidade à lactose. O lançamento fortalece a acessibilidade no mercado local para formatos lácteos com lactose reduzida e sinaliza a contínua personalização de portfólio por grandes grupos lácteos para atender à demanda impulsionada por intolerância em mercados emergentes.

- Junho de 2026: a Danone firmou acordos definitivos para adquirir o MADE Group, com sede na Austrália, e comprar a participação remanescente de 49% em sua joint venture de lácteos frescos com a Saputo Dairy Australia. As transações aprofundam o controle da Danone sobre as operações no mercado e ampliam sua presença em nutrição saudável e funcional na Ásia-Pacífico, apoiando uma escalabilidade regional mais rápida do portfólio em segmentos adjacentes à intolerância.

- Outubro de 2024: a Feel Good Foods lançou dumplings de sopa de frango sem glúten para atender à demanda por opções de refeições e petiscos convenientes. O lançamento estende o posicionamento sem glúten para alimentos congelados prontos para aquecer, reforçando a expansão da categoria além de panificação e petiscos principais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange alimentos embalados e produtos consumíveis intimamente relacionados que são fabricados e comercializados para pessoas com intolerâncias alimentares, onde o produto é posicionado como adequado por meio de uma declaração clara "free-from" ou favorável à intolerância.

Exclusões de escopo: excluímos tratamentos medicamentosos prescritos e dispositivos médicos, e não contamos alimentos saudáveis em geral, a menos que uma declaração relacionada à intolerância esteja claramente indicada na embalagem ou nas especificações do produto.

Visão geral da segmentação

- Por Tipo de Produto

- Laticínios e Alternativas a Laticínios

- Produtos de Panificação

- Produtos de Confeitaria

- Produtos de Carnes e Frutos do Mar

- Molhos, Condimentos e Temperos

- Outros Tipos de Produtos

- Por Tipo de Rotulagem

- Alimentos Sem Glúten

- Alimentos Sem Lactose

- Outros

- Por Categoria

- Convencional

- Orgânico

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Alimentos Saudáveis

- Lojas de Conveniência e Mercearias

- Lojas de Varejo Online

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o mapa básico do mercado, definir os limites regionais e ancorar premissas que foram posteriormente testadas em entrevistas. Contamos com fontes públicas, como estatísticas governamentais de saúde e nutrição (por exemplo, vigilância no estilo CDC), referências alimentares e de ingredientes no estilo USDA, e reguladores de segurança alimentar que publicam regras de alérgenos e rotulagem e atualizações periódicas.

Para conectar a demanda com o que realmente é vendido, também revisamos publicações comerciais e alfandegárias (por exemplo, dados do tipo UN Comtrade) para fluxos relevantes de produtos e ingredientes, e usamos periódicos revisados por pares de nutrição e gastroenterologia para entender faixas de prevalência e padrões de diagnóstico. Além disso, registros de empresas, apresentações a investidores, anúncios de grandes varejistas, sites de associações e imprensa confiável foram analisados para capturar lançamentos, uso de declarações e expansão da distribuição, apoiados por assinaturas pagas para dados financeiros de empresas e para consultas de patentes quando as declarações de produtos precisavam de esclarecimento. Esses exemplos não são exaustivos, e muitas outras fontes públicas e pagas também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário centrou-se em entrevistas e pesquisas estruturadas com fabricantes de alimentos embalados, fornecedores de ingredientes, varejistas e distribuidores, e um pequeno grupo de especialistas que acompanham tendências de rotulagem e nutrição nas principais regiões. As entradas ajudaram a confirmar o escopo em nível de declaração, as faixas de preço típicas por categoria, o mix de canais (especialmente varejo online versus grandes lojas) e o ritmo em que os portfólios sem lactose e sem glúten estão se expandindo em diferentes geografias.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | APAC: 43% |

| Nível médio: 49% | Líderes funcionais/de unidade: 36% | EMEA: 36% |

| Pequenos players: 17% | Gerentes: 50% | Américas: 21% |

Dimensionamento de mercado e previsão

O modelo central começa a partir de um pool de demanda top-down, onde a população por região é traduzida em uma base de consumidores endereçável usando faixas de prevalência e diagnóstico para dietas ligadas à intolerância, que são então convertidas em gastos usando penetração de categoria e valor médio de consumo anual. Uma vez construída essa estrutura, os totais são corroborados com verificações seletivas bottom-up, principalmente por meio de receitas de categoria amostradas, verificações de canal sobre pontos de preço e verificações de sanidade usando volume no nível de categoria multiplicado por preços médios de venda realistas.

As principais entradas monitoradas incluem a participação de alimentos embalados com declarações sem glúten e sem lactose, a mudança de mix entre supermercados e varejo online, os prêmios de preço típicos para posicionamento "free-from" por categoria, tendências regionais de diagnóstico e conscientização que afetam a adoção, e a expansão do espaço de estantes de varejistas para essas linhas. A previsão foi feita usando análise de cenários apoiada por sensibilidade no estilo de regressão sobre os mesmos direcionadores, de modo que mudanças em penetração, preços e mix de canais possam ser rastreadas claramente de um ano para o outro. Quando faltavam trechos bottom-up para um país ou categoria, as lacunas foram tratadas aplicando proporções proxy validadas de mercados semelhantes e depois reverificando o resultado em relação à estrutura de varejo local e aos níveis de renda de conjuntos de dados públicos.

Validação de dados e ciclo de atualização

Os resultados do modelo foram triangulados com sinais independentes, incluindo tendências de prevalência de declarações, indícios de crescimento de categoria a partir de relatórios de empresas públicas, e padrões observados de expansão de canais, e então as variações foram investigadas antes da aprovação final. Se uma região apresentasse um salto inesperado, as premissas eram revisitadas e respondentes selecionados eram recontatados para que o número final não fosse impulsionado por entradas isoladas.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças nas regras de rotulagem ou movimentos acentuados de preços impulsionados por commodities que podem alterar os prêmios. Antes da entrega, um analista realiza uma nova passagem pelo modelo e pelo ciclo de notícias recente, para que os clientes recebam a visão mais atual disponível no momento da publicação.

Tamanho do mercado de produtos para intolerância alimentar da Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para produtos de intolerância alimentar nem sempre correspondem, porque o escopo pode variar de formas pequenas, mas significativas, e o ano de referência nem sempre é o mesmo entre os estudos. As diferenças também vêm de como os analistas tratam os prêmios de preço, como traduzem a prevalência em gastos, e com que frequência o modelo é atualizado.

Os maiores fatores de disparidade neste mercado geralmente são se a estimativa conta apenas alimentos com rotulagem explícita no estilo sem glúten ou sem lactose versus também incluir produtos "free-from" mais amplos e de bem-estar adjacentes, e se a receita é construída a partir de faixas de preço realistas em nível de categoria ou de uma única média combinada. O momento da conversão de moeda também importa, já que a inflação regional e as taxas de câmbio podem alterar significativamente os totais em USD se as conversões não estiverem alinhadas ao mesmo período.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,56 bilhões de USD (2026) | |

| Editora do setor A | 16,70 bilhões de USD (2024) | Usa um ano-base anterior e parece incluir uma cesta mais ampla de categorias e tipos de intolerância, o que pode elevar os totais quando linhas orgânicas e de nutrição especializada são contadas de forma mais abrangente. |

| Editora do setor B | 11,10 bilhões de USD (2025) | Ancora o crescimento a partir de um valor inicial mais baixo e pode aplicar uma trajetória de prêmio de preço mais conservadora ou uma captação de canal mais restrita, o que reduz o pool de receita medido nos primeiros anos. |

A tabela mostra uma ampla dispersão principalmente porque o ano de referência e a cesta de produtos incluída não estão alinhados. No modelo da Mordor Intelligence, a receita é contabilizada quando os produtos se situam dentro das categorias definidas de produtos para intolerância alimentar e apresentam rotulagem claramente ligada à intolerância, o que evita misturar alimentos de bem-estar mais amplos que podem inflar os totais. Com esse escopo fixado e verificado com entradas de canal e preços, o tamanho de mercado resultante permanece mais fácil de reproduzir e atualizar ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de alimentos livres de restrições?

O tamanho do mercado de alimentos livres de restrições é de USD 14,56 bilhões em 2026 e deve atingir USD 19,77 bilhões até 2031, apoiado por um CAGR de 6,30%.

Qual região lidera o mercado global de alimentos livres de restrições?

A América do Norte lidera com uma participação de receita de 35,40% em 2025, impulsionada por regulamentações claras de rotulagem e alta conscientização dos consumidores.

Qual segmento de produto está crescendo mais rapidamente?

Os produtos de confeitaria, incluindo chocolates e gomas sem alérgenos, devem crescer a um CAGR de 7,68% até 2031.

Como o comércio eletrônico está influenciando as vendas de alimentos livres de restrições?

Os canais de mercearia online estão se expandindo a um CAGR de 8,98%, oferecendo filtros de sortimento mais amplos e distribuição direta para consumidores com necessidades dietéticas especializadas.

Página atualizada pela última vez em: