Tamanho e Participação do Mercado de Ingredientes Lácteos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 65.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 78.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Lácteos por Mordor Intelligence

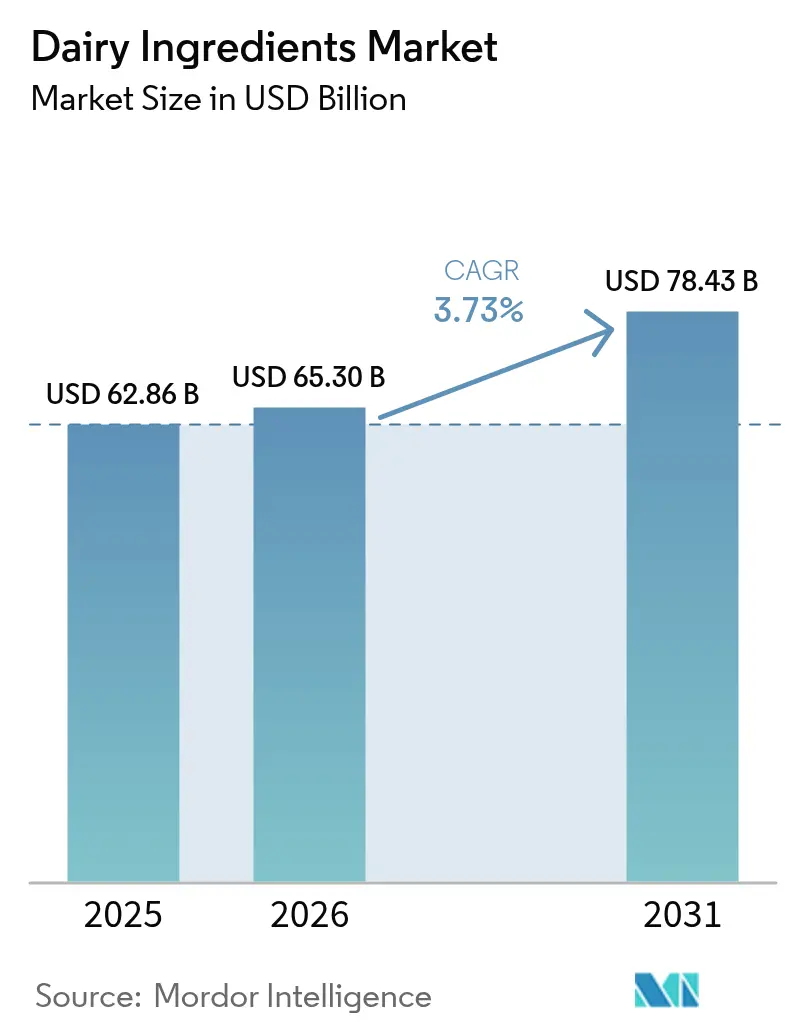

O tamanho do mercado de ingredientes lácteos atingiu USD 62,86 mil milhões em 2025, situou-se em USD 65,30 mil milhões em 2026 e deverá alcançar USD 78,43 mil milhões até 2031, expandindo-se a um CAGR de 3,73% durante 2026-2031. O crescimento do mercado continua impulsionado pelo aumento da preferência dos consumidores por produtos ricos em proteínas, pelas tecnologias de processamento estabelecidas e pela maior utilização de pós especiais em programas de segurança alimentar. A Europa permanece o maior mercado regional, apoiada por requisitos regulatórios de qualidade e redes desenvolvidas de recolha de leite. A região Ásia-Pacífico demonstra a taxa de crescimento mais elevada, impulsionada por níveis de rendimento mais altos, crescimento da população urbana e políticas governamentais favoráveis que aumentam a produção de leite e a procura de ingredientes. As aplicações de mercado expandem-se através de produtos de nutrição desportiva, fórmulas infantis e alimentos funcionais, enquanto os avanços nos processos de fermentação e nas operações automatizadas de fábricas melhoram a eficiência da produção e reduzem o impacto ambiental em todo o mercado de ingredientes lácteos.

Principais Conclusões do Relatório

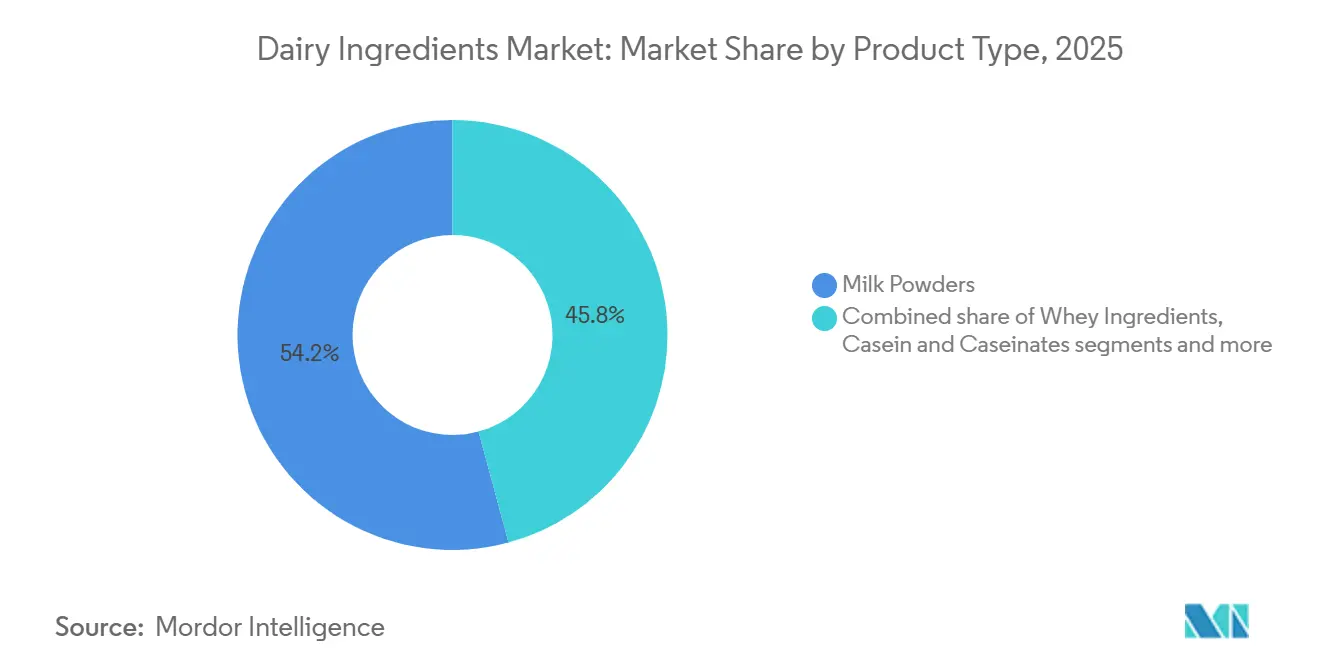

- Por tipo de produto, os leites em pó lideraram com 59,62% das receitas de 2025 e deverão expandir-se a um CAGR de 4,01% até 2031.

- Por natureza, os ingredientes convencionais dominaram com uma participação de 89,74% em 2025, enquanto as linhas orgânicas estão preparadas para um CAGR de 4,91% durante 2026-2031.

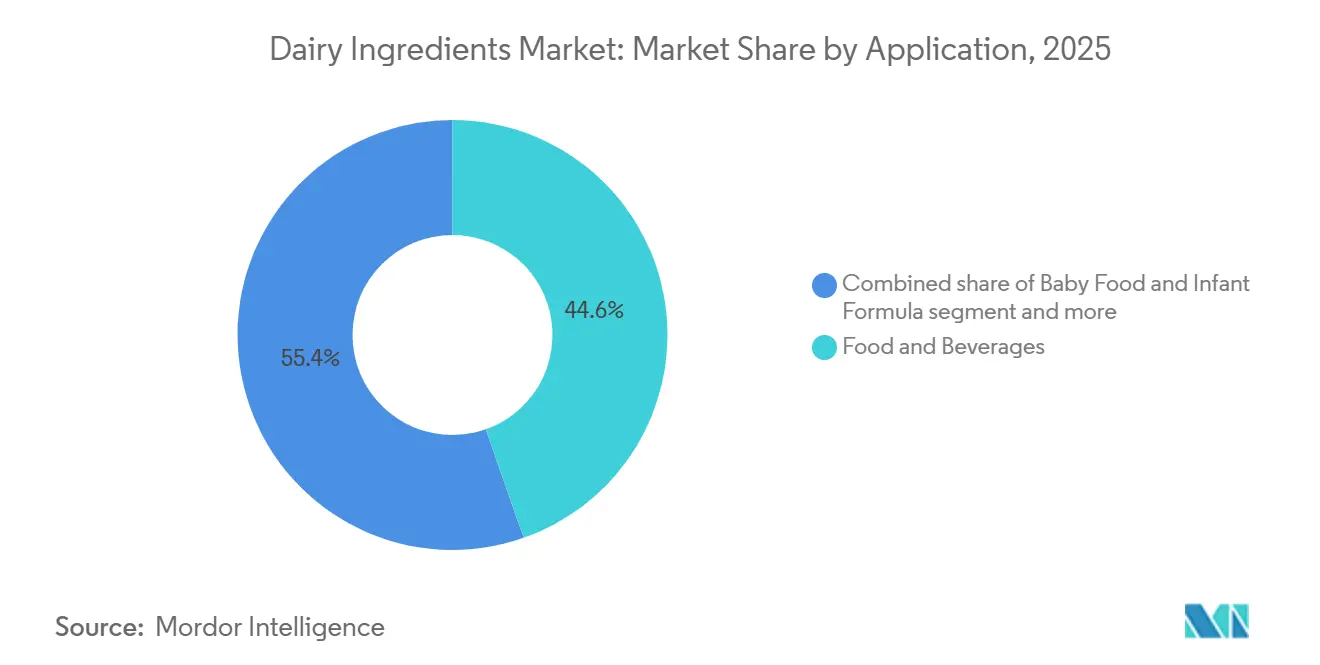

- Por aplicação, alimentos e bebidas detinham uma participação de 44,62% em 2025, ao passo que os alimentos para bebés e fórmulas infantis estão posicionados para um CAGR de 4,46% até 2031.

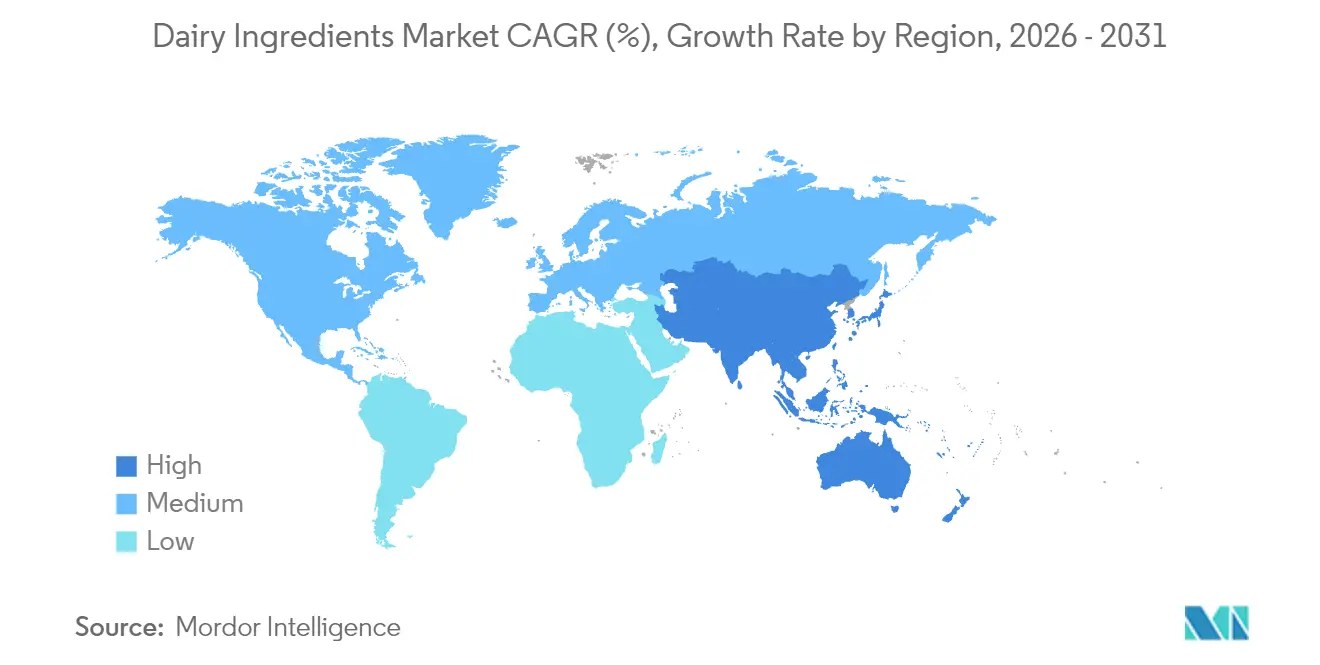

- Por geografia, a Europa reteve uma participação de 32,43% em 2025, mas a Ásia-Pacífico deverá crescer a um CAGR de 4,52% ao longo do período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Ingredientes Lácteos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente de alimentos ricos em proteínas | +0.8% | Global, com maior impacto na América do Norte e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção crescente em produtos de nutrição desportiva | +0.6% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão do mercado de fórmulas infantis | +0.5% | Núcleo na Ásia-Pacífico, com extensão a mercados emergentes | Longo prazo (≥ 4 anos) |

| Adoção crescente no setor de alimentos e bebidas funcionais | +0.4% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Utilização crescente na indústria de panificação e confeitaria | +0.3% | Europa e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Consumo crescente em mercados emergentes | +0.7% | Ásia-Pacífico, América Latina e Médio Oriente e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente de alimentos ricos em proteínas

A expansão do mercado de proteínas está a transformar a indústria alimentar, alargando as aplicações de ingredientes lácteos para além da nutrição desportiva até às categorias convencionais de alimentos e bebidas. A procura do mercado indica que os consumidores exigem benefícios funcionais, incluindo suporte muscular, saciedade e energia sustentada, provenientes de produtos padrão como cereais de pequeno-almoço e produtos de panificação. Os investimentos em investigação e tecnologia da Dairy Management Inc. facilitam o fabrico de bebidas de alta proteína e estáveis em prateleira, bem como formatos convenientes que mantêm a qualidade preservando o valor nutricional. O crescimento do mercado é evidente em batidos prontos a beber, barras de proteína e snacks lácteos funcionais, com as proteínas do soro de leite e da caseína a fornecer perfis completos de aminoácidos que superam muitas alternativas de origem vegetal. A análise de mercado mostra que os consumidores Millennials e da Geração Z demonstram uma procura significativa, analisando as especificações dos produtos e avaliando o teor de proteína como fator de compra primário. As empresas que integram proteínas lácteas demonstram um forte posicionamento de mercado no segmento de nutrição funcional em expansão do mercado de ingredientes lácteos.

Adoção crescente em produtos de nutrição desportiva

Em 2024, a aquisição estratégica da Arla Foods Ingredients do negócio de nutrição de soro de leite da Volac sublinha o potencial de crescimento do setor, com a empresa a antecipar um crescimento significativo das vendas de isolado de proteína de soro de leite nos próximos cinco anos. A expansão do mercado reflete mudanças de estilo de vida mais amplas, onde o fitness e o bem-estar se tornaram parte integrante da identidade do consumidor, criando procura por fontes de proteína convenientes e de alta qualidade no mercado de ingredientes lácteos. A inovação em nutrição desportiva está a impulsionar a diversificação de produtos para além dos pós de proteína tradicionais, em bebidas prontas a beber, barras de proteína e snacks funcionais que incorporam ingredientes lácteos avançados. O setor beneficia do aumento da participação feminina em atividades de fitness e da crescente popularidade de dietas com orientação vegetal que ainda incluem proteínas animais de alta qualidade para otimização do desempenho. As tecnologias de fermentação de precisão estão a começar a complementar o fornecimento lácteo tradicional no mercado de ingredientes lácteos, com empresas como a Helaina a desenvolver equivalentes de lactoferrina humana que oferecem biodisponibilidade superior para aplicações de desempenho atlético.

Expansão do mercado de fórmulas infantis

As fórmulas infantis representam um vetor de crescimento crítico para o mercado de ingredientes lácteos, com os hidrolisados de proteína de soro de leite a tornarem-se cada vez mais sofisticados para tratar alergias à proteína do leite de vaca, mantendo a eficácia nutricional. A evolução do setor reflete uma compreensão crescente da nutrição infantil, onde os fabricantes procuram replicar os componentes benéficos do leite humano através de combinações inovadoras de ingredientes lácteos. Os quadros regulatórios estão a tornar-se mais rigorosos, com a FDA a estabelecer novos padrões para concentrados de fosfolipídios de proteína de soro de leite de grau para fórmulas infantis, garantindo consistência de qualidade entre os fabricantes. Os mercados asiáticos estão a impulsionar uma expansão significativa no mercado de ingredientes lácteos, particularmente na China, onde as mudanças demográficas em direção a uma parentalidade focada na qualidade estão a aumentar a procura de produtos de nutrição infantil premium. O mercado está a testemunhar avanços tecnológicos na seleção de enzimas e nas condições de hidrólise para produzir hidrolisados de proteína de soro de leite ideais que retêm aminoácidos essenciais enquanto minimizam a alergenicidade. A inovação estende-se a formulações especializadas que abordam condições de saúde específicas, onde os ingredientes lácteos fornecem benefícios funcionais para além da nutrição básica, criando segmentos de mercado premium com propostas de valor mais elevadas.

Adoção crescente no setor de alimentos e bebidas funcionais

Os alimentos funcionais que incorporam ingredientes lácteos estão a experienciar um crescimento sem precedentes à medida que os consumidores procuram produtos que proporcionem benefícios para a saúde para além da nutrição básica. Esta expansão reflete uma mudança fundamental no comportamento do consumidor, onde as escolhas alimentares são cada vez mais impulsionadas pela otimização da saúde em vez da mera subsistência. Os probióticos e os ingredientes lácteos fermentados estão a liderar esta transformação no mercado de ingredientes lácteos, com os fabricantes a desenvolver sistemas de entrega sofisticados que garantem a viabilidade bacteriana enquanto melhoram a palatabilidade do produto. O setor beneficia de evidências científicas crescentes que apoiam o papel dos bioativos lácteos na função imunológica, saúde digestiva e desempenho cognitivo, criando oportunidades para posicionamento premium. As tendências de rótulo limpo estão a impulsionar a reformulação em direção a ingredientes lácteos naturais que proporcionam benefícios funcionais sem aditivos artificiais, alinhando-se com as preferências dos consumidores por transparência e autenticidade na produção alimentar.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Intolerância à lactose e alergias a produtos lácteos | -0.4% | Global, com maior impacto na Ásia-Pacífico e em partes de África | Longo prazo (≥ 4 anos) |

| Popularidade crescente de alternativas de origem vegetal | -0.6% | América do Norte e Europa, com expansão para centros urbanos globais | Médio prazo (2-4 anos) |

| Volatilidade nos preços do leite cru | -0.3% | Global, com impacto agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações dietéticas relacionadas com a saúde | -0.2% | Mercados desenvolvidos, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intolerância à lactose e alergias a produtos lácteos

De acordo com os dados do World Population Review de 2025, 44% dos australianos são intolerantes à lactose [1]Fonte: World Population Review, "Intolerância à Lactose por País 2025", worldpopulationreview.com. O desafio é particularmente agudo nos mercados asiáticos, onde a persistência da lactase é menos comum, mas estas regiões representam os mercados de consumo de produtos lácteos de crescimento mais rápido, criando uma dinâmica complexa para os intervenientes do setor. Os fabricantes estão a responder com tecnologias avançadas de enzimas de lactase, incluindo o Maxilact Next da DSM-Firmenich, uma enzima de ação rápida que permite uma produção eficiente de produtos lácteos sem lactose, mantendo a qualidade do produto e a integridade nutricional. As estratégias prebióticas que utilizam galactooligossacarídeos estão a emergir como soluções complementares, potencialmente alterando os microbiomas intestinais para melhorar a digestão da lactose sem remoção completa da lactose. A restrição está a impulsionar a inovação em proteínas lácteas alternativas através da fermentação de precisão para o mercado de ingredientes lácteos, onde as empresas podem produzir proteínas idênticas às lácteas sem teor de lactose. A educação do consumidor sobre produtos com lactose reduzida e os seus benefícios para a saúde está a tornar-se crucial para a expansão do mercado, particularmente em regiões onde o consumo de produtos lácteos tem sido tradicionalmente limitado por fatores genéticos que afetam o metabolismo da lactose.

Popularidade crescente de alternativas de origem vegetal

A recente orientação da FDA sobre a rotulagem de alternativas lácteas de origem vegetal reflete a tentativa do sistema regulatório de equilibrar a inovação com a clareza do consumidor, potencialmente impactando a forma como estes produtos competem com os ingredientes lácteos tradicionais [2]Fonte: Administração de Alimentos e Medicamentos dos EUA (FDA), "Orientação Preliminar sobre Rotulagem de Leite de Origem Vegetal", fda.gov. A pressão competitiva está a impulsionar a inovação em ingredientes lácteos em direção a rótulos mais limpos, perfis nutricionais melhorados e melhorias de sustentabilidade que abordam as preocupações dos consumidores, impulsionando a adoção de alternativas. As tecnologias de fermentação de precisão estão a criar oportunidades híbridas onde as proteínas lácteas podem ser produzidas sem pecuária tradicional, potencialmente colmatando a lacuna entre produtos lácteos convencionais e alternativos. O desafio está a estimular a colaboração entre empresas lácteas tradicionais e desenvolvedores de proteínas alternativas, criando novas categorias de mercado que combinam os benefícios funcionais dos produtos lácteos com o apelo de sustentabilidade da produção de origem vegetal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Leites em Pó Lideram a Inovação

Os leites em pó detêm 59,62% da participação do mercado de ingredientes lácteos em 2025, alcançando simultaneamente a taxa de crescimento mais rápida de 4,01% de CAGR entre os tipos de produtos, refletindo a sua versatilidade entre aplicações e o papel crítico nas iniciativas globais de segurança alimentar. Esta posição de dupla liderança decorre dos avanços tecnológicos nos métodos de secagem por atomização e secagem em cilindro que melhoraram a qualidade do produto e as propriedades funcionais, tornando os leites em pó cada vez mais atrativos para os fabricantes que procuram soluções de fortificação proteica rentáveis. O leite em pó desnatado e o leite em pó inteiro representam os maiores subsegmentos, com procura crescente de mercados emergentes onde a estabilidade em prateleira e a densidade nutricional são considerações primordiais para os programas de segurança alimentar.

Os ingredientes de soro de leite constituem a segunda maior categoria, com os concentrados e isolados de proteína de soro de leite a experienciar uma procura robusta de aplicações de nutrição desportiva e alimentos funcionais. O segmento beneficia do aumento da consciencialização dos consumidores sobre o perfil superior de aminoácidos e a biodisponibilidade da proteína de soro de leite em comparação com as alternativas de origem vegetal. Os concentrados e isolados de proteína do leite estão a ganhar tração em todo o mercado de ingredientes lácteos. Os fabricantes procuram ingredientes que proporcionem benefícios funcionais e nutricionais em formulações de rótulo limpo. A lactose e os seus derivados, embora representem uma participação de mercado menor, estão a experienciar um interesse renovado através de aplicações inovadoras como a produção de lactulose para benefícios prebióticos.

Por Natureza: O Segmento Orgânico Acelera

Os ingredientes lácteos convencionais mantêm uma participação de mercado de 89,74% em 2025, refletindo as suas cadeias de abastecimento estabelecidas e vantagens de custo, enquanto os ingredientes orgânicos alcançam a taxa de crescimento mais elevada de 4,91% de CAGR até 2031, impulsionados pela disposição dos consumidores em pagar preços premium por benefícios percebidos para a saúde e o ambiente. O USDA reportou um aumento de 15,5% nas vendas de leite inteiro orgânico em setembro de 2024 em comparação com o ano anterior, com as vendas totais de leite fluido orgânico a atingir 249 milhões de libras, demonstrando uma procura robusta dos consumidores apesar dos preços mais elevados. As exportações de leite orgânico aumentaram 36,2% no acumulado do ano, sinalizando um impulso premium no mercado de ingredientes lácteos. Em comparação com o ano anterior, isto indica uma forte procura internacional de ingredientes lácteos premium.

O crescimento do segmento orgânico é apoiado pela expansão da distribuição a retalho e pela disponibilidade crescente de ingredientes de alimentação orgânica, que historicamente limitavam a capacidade de produção. Os ingredientes convencionais continuam a dominar devido à sua fiabilidade, qualidade consistente e infraestrutura de processamento estabelecida que suporta operações de fabrico em grande escala. O diferencial de preço entre ingredientes orgânicos e convencionais está a diminuir em algumas regiões à medida que as escalas de produção orgânica aumentam e os preços convencionais enfrentam pressão ascendente decorrente dos requisitos de sustentabilidade. Os quadros regulatórios estão a evoluir para apoiar os processos de certificação orgânica, mantendo padrões de qualidade rigorosos que garantem a confiança dos consumidores no posicionamento premium.

Por Aplicação: Alimentos e Bebidas Impulsionam o Crescimento

O segmento de alimentos e bebidas detém uma participação de mercado de 44,62% em 2025, enquanto os alimentos para bebés e fórmulas infantis alcançam a taxa de crescimento mais elevada de 4,46% de CAGR até 2031. A dominância do setor de alimentos e bebidas no mercado global de ingredientes lácteos deve-se à utilização em grande volume de proteínas e gorduras funcionais em produtos como panificação, bebidas à base de produtos lácteos e alimentos de conveniência. De acordo com a Federação Internacional de Lacticínios (IDF), os ingredientes lácteos são valorizados pelas suas propriedades "tecno-funcionais", como a emulsificação e a formação de espuma, essenciais para a produção industrial de alimentos.

O segmento de Fórmulas Infantis e Alimentos para Bebés está a crescer mais rapidamente devido a uma mudança global em direção à nutrição "medicalizada" e à procura crescente de componentes especiais de alto valor. Esta tendência é influenciada pelos padrões da OMS para a densidade de nutrientes, empurrando os fabricantes para formulações complexas. Por exemplo, em 2024, a Arla Foods Ingredients lançou o Lacprodan Alpha-10, uma proteína de soro de leite enriquecida com alfa-lactoalbumina para satisfazer requisitos específicos de aminoácidos com menor teor de proteína. Em 2025, a Nestlé integrou HMOs (Oligossacarídeos do Leite Humano) produzidos biotecnologicamente nas suas linhas premium para melhorar a saúde intestinal dos bebés, na sequência das aprovações de segurança alargadas da EFSA. Em 2026, a FrieslandCampina Ingredients lançou um substituto de lactoferrina produzido por fermentação de precisão, abordando a escassez global de lactoferrina bovina de alta pureza e satisfazendo a procura de nutrição infantil que reforça a imunidade. Embora os alimentos e bebidas em geral forneçam a base de volume do mercado, o segmento infantil captura o crescimento de valor mais elevado através de inovações rápidas e orientadas pela ciência.

Análise Geográfica

A Europa detém a maior participação de mercado regional de 32,43% em 2025, apoiada pela sua infraestrutura de processamento avançada, padrões de qualidade rigorosos e procura robusta dos consumidores por produtos lácteos premium. O aumento da produção de leite na região contribui diretamente para uma maior produção de ingredientes lácteos. As instalações de processamento lácteo bem estabelecidas, combinadas com os avanços tecnológicos nos métodos de produção, permitem a conversão eficiente do leite cru em vários ingredientes lácteos. O Reino Unido registou uma produção total de leite de 14.890 milhões de litros em 2024, de acordo com os dados do DEFRA. Este volume substancial de produção sublinha a capacidade da região para satisfazer tanto a procura doméstica como a internacional no mercado de ingredientes lácteos.

O mercado de ingredientes lácteos da Ásia-Pacífico demonstra a taxa de crescimento mais elevada de 4,52% de CAGR até 2031, impulsionado pelo aumento dos rendimentos disponíveis, expansão populacional e crescente consciencialização para a saúde. O mercado de ingredientes lácteos da região beneficia da modernização das instalações de produção, da melhoria da infraestrutura da cadeia de abastecimento e da adoção crescente de hábitos alimentares ocidentais. De acordo com o Departamento de Agricultura dos Estados Unidos, espera-se que a produção de leite da Índia atinja 216,5 milhões de toneladas métricas em 2025, apoiada pelo suporte governamental e condições meteorológicas favoráveis. O consumo doméstico de leite fluido do país deverá atingir 91 milhões de toneladas métricas. Esta trajetória de crescimento reflete as capacidades de processamento lácteo em expansão da região e a preferência crescente dos consumidores por produtos à base de produtos lácteos.

A América do Norte beneficia de tecnologia de processamento avançada no mercado de ingredientes lácteos e de uma forte procura doméstica de produtos ricos em proteínas, enfrentando ao mesmo tempo uma concorrência crescente de alternativas de origem vegetal nos mercados urbanos. O ponto forte da região reside nas capacidades de inovação e nas cadeias de abastecimento estabelecidas que suportam a produção de ingredientes em grande escala tanto para os mercados domésticos como de exportação. A América do Sul e o Médio Oriente e África representam oportunidades emergentes onde o aumento dos rendimentos disponíveis e a urbanização estão a impulsionar o aumento do consumo de produtos lácteos, embora as limitações de infraestrutura e a sensibilidade ao preço criem desafios para a penetração de ingredientes premium.

Panorama Competitivo

O mercado de ingredientes lácteos apresenta uma consolidação moderada, com multinacionais estabelecidas a operar ao lado de players regionais e empresas focadas em tecnologia. A dinâmica do mercado reflete um ambiente competitivo equilibrado onde os fabricantes tradicionais mantêm posições fortes enquanto se adaptam às tendências emergentes. As mudanças recentes no mercado incluem a aquisição do negócio de nutrição de soro de leite da Volac pela Arla Foods Ingredients em 2025, reforçando as suas capacidades de produção de isolado de proteína de soro de leite. As empresas estão cada vez mais focadas em investigação e desenvolvimento para manter as suas posições competitivas no panorama de mercado em evolução.

As empresas estão a diferenciar-se através de avanços tecnológicos, incluindo fermentação de precisão, processos impulsionados por IA e métodos de produção sustentáveis para servir segmentos de mercado premium. A integração de tecnologias avançadas tornou-se um fator chave para manter a competitividade no mercado e satisfazer as exigências evolutivas dos consumidores. O investimento em métodos de produção sustentáveis emergiu como uma estratégia crítica em todo o mercado de ingredientes lácteos para as empresas que procuram capturar segmentos de mercado ambientalmente conscientes. Estas inovações tecnológicas estão a remodelar os processos de produção tradicionais e a criar novas oportunidades de crescimento de mercado.

Estão a surgir novas oportunidades de mercado na fermentação de precisão, à medida que as empresas desenvolvem métodos alternativos de produção de proteínas. Empresas como a DairyX estão a ser pioneiras na produção de proteínas de caseína sem pecuária para a produção tradicional de queijo, oferecendo alternativas sustentáveis às cadeias de abastecimento convencionais. Empresas como a NewMoo e a Future Cow estão a aproveitar a biotecnologia e a agricultura molecular para criar proteínas idênticas às lácteas a partir de fontes vegetais. Estas inovações estão a introduzir novos elementos competitivos na cadeia de abastecimento de ingredientes e a desafiar os métodos de produção estabelecidos, ao mesmo tempo que abordam as crescentes preocupações com a sustentabilidade.

Líderes do Setor de Ingredientes Lácteos

Arla Foods amba

Fonterra Co-Operative Group Limited

Saputo Inc.

Groupe Lactalis

Royal Friesland Campina N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A empresa de biotecnologia alimentar Pureture, sediada em Nova Iorque, iniciou a produção comercial da sua proteína de caseína alternativa. A proteína proporcionava emulsificação natural sem necessidade de gomas, espessantes ou estabilizadores. O produto satisfazia múltiplos requisitos dietéticos, sendo isento de produtos lácteos, isento de lactose, isento de alergénios, isento de aditivos e não-OGM.

- Março de 2025: A empresa holandesa de ingredientes Vivici lançou o Vivitein BLG, uma proteína láctea fabricada através de fermentação de precisão. A proteína era adequada para veganos e podia ser incorporada em pós de proteína, bebidas nutricionais e várias aplicações alimentares.

- Fevereiro de 2025: A Expana lançou dois concentrados de leite e dois permeados de soro de leite. Os produtos, fabricados utilizando processos de ultrafiltração e diafiltração, eram adequados para produtos alimentares funcionais e outras aplicações.

Âmbito do Relatório do Mercado Global de Ingredientes Lácteos

Os ingredientes lácteos, como o leite em pó, o concentrado de proteína do leite, a proteína de soro de leite e a caseína, são fontes ricas de nutrientes essenciais, incluindo proteínas, aminoácidos, hidratos de carbono, minerais e probióticos. Cada um destes ingredientes tem amplas aplicações nas indústrias alimentar e de bebidas, incluindo produtos de panificação, confeitaria, nutrição desportiva e fórmulas infantis.

O mercado de ingredientes lácteos é segmentado por tipo de produto, natureza, aplicação e geografia. Com base no tipo de produto, o mercado é segmentado em leites em pó, concentrados e isolados de proteína do leite, ingredientes de soro de leite, lactose e derivados, caseína e caseinatos e outros tipos. O segmento de ingredientes de soro de leite é ainda segmentado em leite em pó desnatado, leite em pó inteiro e outros. Da mesma forma, o segmento de ingredientes de soro de leite é ainda segmentado em concentrado de proteína de soro de leite, isolado de proteína de soro de leite e proteína de soro de leite hidrolisada. Por natureza, o mercado é segmentado em convencional e orgânico. Por aplicação, o mercado é segmentado em alimentos e bebidas, suplementos dietéticos, nutrição desportiva/de desempenho, alimentos para bebés e fórmulas infantis, nutrição para idosos e nutrição médica, alimentação animal, farmacêutico e cuidados pessoais e cosméticos. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (em milhões de USD).

| Leites em Pó | Leite em Pó Desnatado |

| Leite em Pó Inteiro | |

| Outros | |

| Concentrados e Isolados de Proteína do Leite | |

| Ingredientes de Soro de Leite | Concentrado de Proteína de Soro de Leite |

| Isolado de Proteína de Soro de Leite | |

| Proteína de Soro de Leite Hidrolisada | |

| Lactose e Derivados | |

| Caseína e Caseinatos | |

| Outros |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Produtos de Panificação |

| Snacks | |

| Bebidas | |

| Produtos Lácteos e Alternativas Lácteas | |

| Outros | |

| Suplementos Dietéticos | |

| Nutrição Desportiva/de Desempenho | |

| Alimentos para Bebés e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | |

| Alimentação Animal | |

| Farmacêutico | |

| Cuidados Pessoais e Cosméticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polónia | |

| Países Baixos | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Tailândia | |

| Singapura | |

| Coreia do Sul | |

| Austrália | |

| Nova Zelândia | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Médio Oriente e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Resto do Médio Oriente e África |

| Tipo de Produto | Leites em Pó | Leite em Pó Desnatado |

| Leite em Pó Inteiro | ||

| Outros | ||

| Concentrados e Isolados de Proteína do Leite | ||

| Ingredientes de Soro de Leite | Concentrado de Proteína de Soro de Leite | |

| Isolado de Proteína de Soro de Leite | ||

| Proteína de Soro de Leite Hidrolisada | ||

| Lactose e Derivados | ||

| Caseína e Caseinatos | ||

| Outros | ||

| Natureza | Convencional | |

| Orgânico | ||

| Aplicação | Alimentos e Bebidas | Produtos de Panificação |

| Snacks | ||

| Bebidas | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Outros | ||

| Suplementos Dietéticos | ||

| Nutrição Desportiva/de Desempenho | ||

| Alimentos para Bebés e Fórmulas Infantis | ||

| Nutrição para Idosos e Nutrição Médica | ||

| Alimentação Animal | ||

| Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Suécia | ||

| Bélgica | ||

| Polónia | ||

| Países Baixos | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Tailândia | ||

| Singapura | ||

| Coreia do Sul | ||

| Austrália | ||

| Nova Zelândia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Catar | ||

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de ingredientes lácteos?

O mercado de ingredientes lácteos atingiu USD 62,86 mil milhões em 2025, situou-se em USD 65,30 mil milhões em 2026 e deverá alcançar USD 78,43 mil milhões até 2031, expandindo-se a um CAGR de 3,73% durante 2026-2031.

Qual tipo de produto detém a maior participação?

Os leites em pó lideram com 59,62% da participação de 2025 e permanecem a categoria de crescimento mais rápido a um CAGR de 4,01% até 2031.

Qual região está a crescer mais rapidamente?

A Ásia-Pacífico apresenta a trajetória mais forte com um CAGR previsto de 4,52%, apoiada pelo aumento dos níveis de rendimento e pelo investimento governamental em infraestrutura leiteira.

Por que razão os ingredientes lácteos orgânicos estão a ganhar atenção?

Espera-se que os ingredientes lácteos orgânicos cresçam a um CAGR de 4,91%. Os consumidores priorizam os benefícios para a saúde, os rótulos limpos e as práticas de agricultura sustentável.

Página atualizada pela última vez em: