Tamanho e Participação do Mercado de Enzimas para Laticínios

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

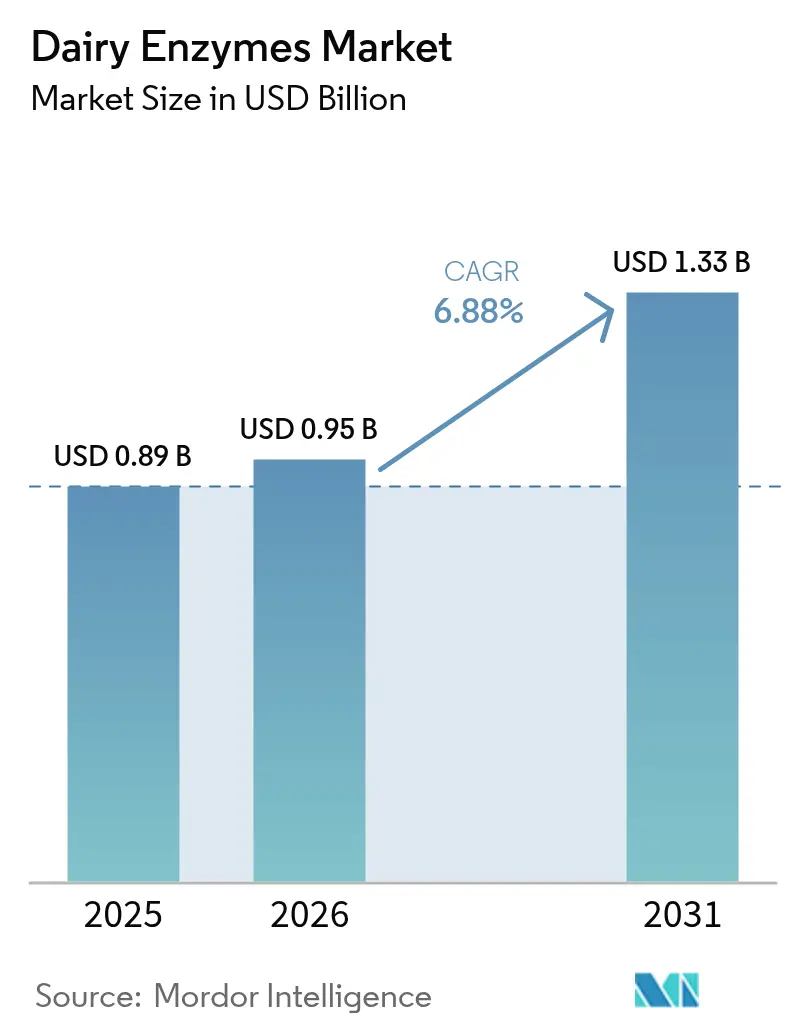

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas para Laticínios por Mordor Intelligence

O tamanho do mercado de enzimas para laticínios foi avaliado em USD 0,89 bilhão em 2025 e estima-se que cresça de USD 0,95 bilhão em 2026 para atingir USD 1,33 bilhão até 2031, a um CAGR de 6,88% durante o período de previsão (2026-2031). Esse crescimento é impulsionado pela crescente dependência dos processadores de alimentos em enzimas para atender às demandas em evolução dos consumidores e da indústria. As enzimas desempenham um papel fundamental na produção de leite sem lactose, na aceleração dos processos de maturação do queijo e na melhoria da textura do iogurte, tudo isso em conformidade com rigorosas regulamentações de rótulo limpo. Os avanços regulatórios apoiam ainda mais a expansão do mercado. Em 2024, a FDA dos EUA adicionou diversas enzimas específicas para laticínios ao seu inventário GRAS, confirmando sua segurança para uso comercial extensivo e incentivando uma adoção mais ampla. O mercado também está testemunhando um aumento no lançamento de produtos voltados para consumidores com intolerância à lactose, juntamente com a adoção de tecnologias de fermentação sustentáveis que reduzem o impacto ambiental. Essas inovações não apenas atendem às preferências dos consumidores, mas também se alinham com os objetivos globais de sustentabilidade. Além disso, parcerias tecnológicas estratégicas entre fabricantes de enzimas e processadores de laticínios estão se concentrando em plataformas de fermentação de precisão. Essas plataformas aumentam os níveis de atividade enzimática e reduzem os custos de produção, melhorando assim a eficiência operacional e as margens de lucro para ambas as partes. A combinação de suporte regulatório, avanços tecnológicos e iniciativas de sustentabilidade posiciona o mercado de enzimas para laticínios para um crescimento robusto durante o período de previsão.

Principais Conclusões do Relatório

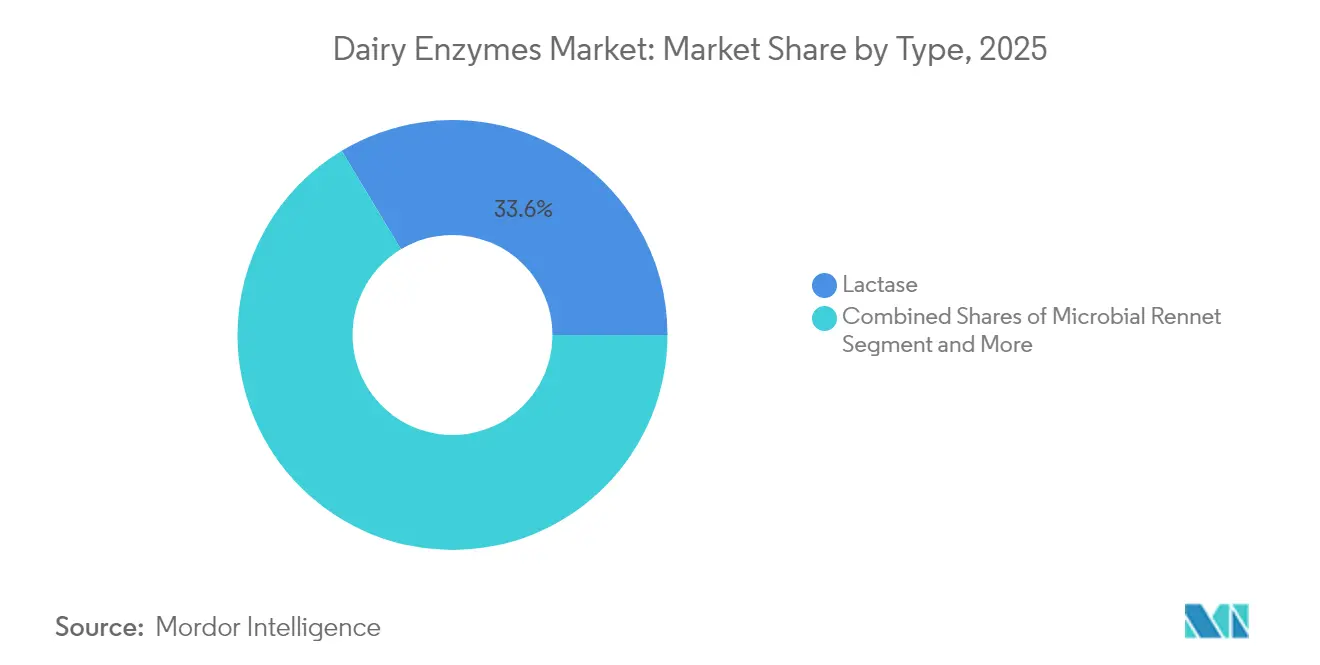

- Por tipo, a lactase detinha 33,62% da participação do mercado de enzimas para laticínios em 2025, enquanto o coalho microbiano está se expandindo a um CAGR de 8,33% até 2031.

- Por fonte, as variantes microbianas dominaram com 72,83% de participação na receita em 2025; as contrapartes de origem vegetal registram o crescimento mais rápido com um CAGR de 8,12%.

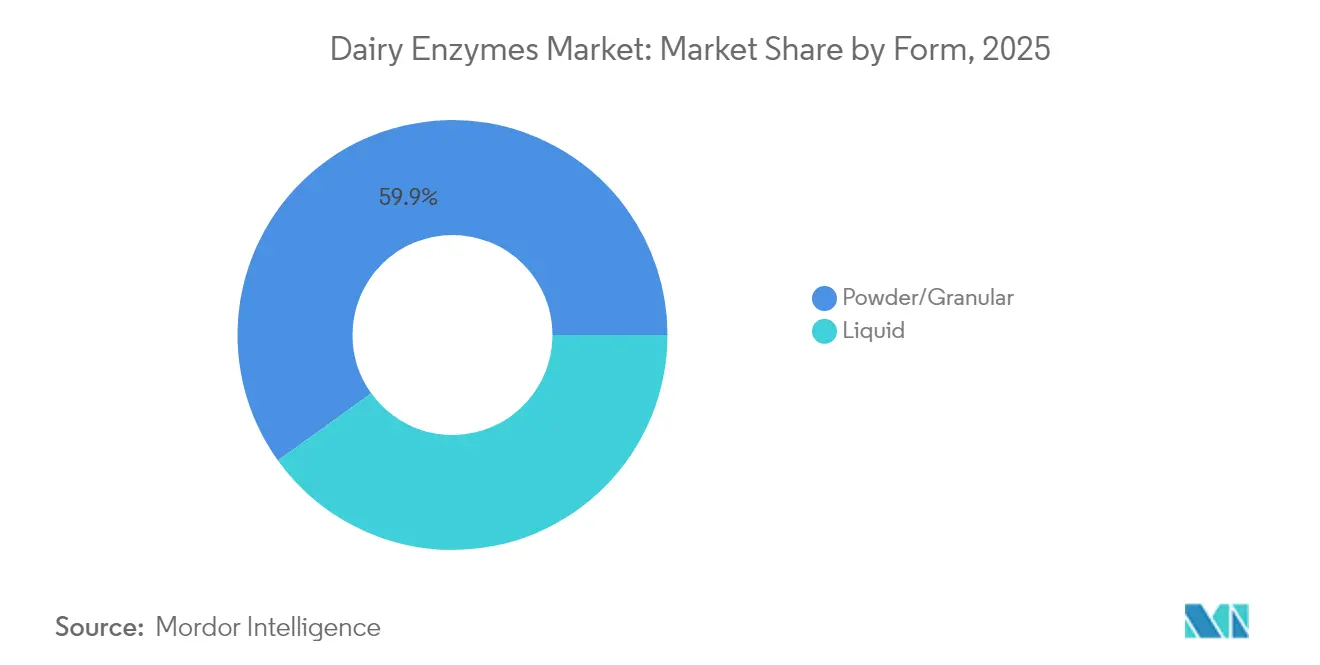

- Por forma, os pós representaram 59,92% das vendas em 2025, enquanto os líquidos registram o maior CAGR projetado de 8,05% até 2031.

- Por aplicação, a fabricação de queijo liderou com 37,74% de participação na receita em 2025; o iogurte deve crescer mais rapidamente com um CAGR de 8,54%.

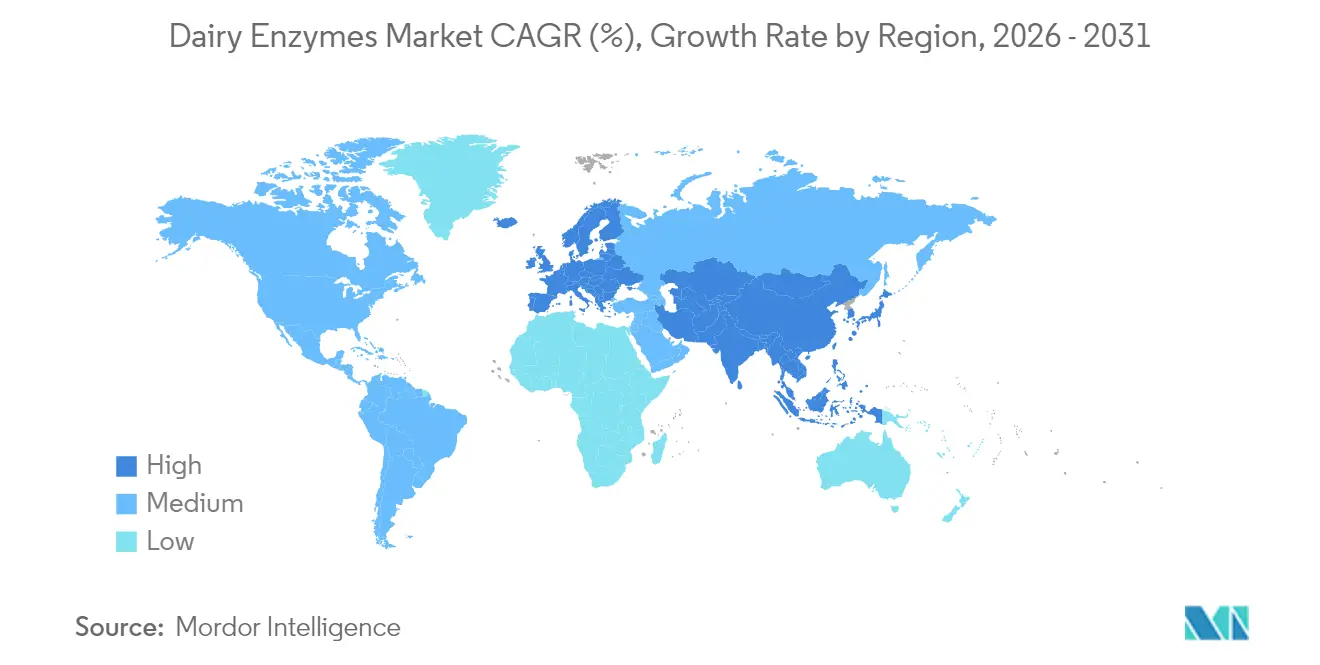

- Por geografia, a Europa comandou 33,27% da receita de 2025, mas a Ásia-Pacífico deve crescer mais rapidamente com um CAGR de 8,52%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Enzimas para Laticínios

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços Tecnológicos Melhoram a Funcionalidade do Produto e Apoiam Laticínios Enriquecidos | +1.8% | Global, com concentração na Europa e América do Norte | Médio prazo (2-4 anos) |

| Crescente prevalência de intolerância à lactose impulsionando a adoção de enzimas | +2.1% | Global, particularmente Ásia-Pacífico e América Latina | Longo prazo (≥ 4 anos) |

| Uso de enzimas na fabricação de iogurte e queijo melhorando o rendimento e a textura | +1.5% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Expansão de linhas de produtos lácteos funcionais e enriquecidos | +1.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Personalização de enzimas para perfis específicos de sabor, textura e nutrição | +0.9% | Mercados desenvolvidos, segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Mudança em direção a soluções de processamento sustentáveis e ecologicamente corretas | +1.1% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de intolerância à lactose impulsionando a adoção de enzimas

A prevalência global de intolerância à lactose serve como um fator-chave para a adoção de enzimas lactase nos processos de fabricação de laticínios. De acordo com a World Population Review, os países com maior prevalência de intolerância à lactose em 2025 foram Coreia do Sul, Iêmen, Gana e Malawi, com 100%, e Ilhas Salomão com 99%. O inventário de Substâncias Adicionadas a Alimentos da FDA inclui uma gama de enzimas relevantes para aplicações em laticínios, destacando o reconhecimento regulatório de sua segurança e eficácia no tratamento da intolerância à lactose[1]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Substâncias Adicionadas a Alimentos (anteriormente EAFUS)", usda.gov. Essa condição fisiológica generalizada passou de um problema de saúde de nicho para uma oportunidade de mercado mainstream, com a demanda regional por produtos lácteos tratados com enzimas variando significativamente devido a diferenças demográficas. Nos mercados desenvolvidos, o envelhecimento da população impulsiona ainda mais o crescimento, pois a má absorção de lactose tende a aumentar com a idade. Essa mudança demográfica ressalta a importância dos produtos lácteos tratados com enzimas para adultos mais velhos que dependem de laticínios para nutrientes essenciais. Além disso, avanços regulatórios recentes, como a aprovação de enzimas lactase para aplicações em suplementos dietéticos, enfatizam a necessidade de um histórico bem documentado de uso seguro para ingredientes enzimáticos. A crescente conscientização dos consumidores sobre o gerenciamento da intolerância à lactose, aliada ao suporte regulatório para aplicações seguras de enzimas no processamento de alimentos, está impulsionando a mudança em direção a soluções baseadas em enzimas, solidificando seu papel no mercado de laticínios em evolução.

Uso de enzimas na fabricação de iogurte e queijo melhorando o rendimento e a textura

A produção de iogurte e queijo avançou significativamente, indo além dos processos básicos de coagulação para incorporar técnicas avançadas voltadas para a otimização da textura e maximização do rendimento. O relatório técnico do USDA sobre enzimas na produção de alimentos orgânicos fornece uma visão abrangente das enzimas provenientes de plantas comestíveis, fungos e bactérias, enfatizando seus papéis críticos na fermentação e a necessidade de usar organismos não geneticamente modificados para atender aos padrões de produção orgânica. As inovações nas formulações de enzimas agora permitem um controle preciso sobre a proteólise durante o envelhecimento do queijo, permitindo que os fabricantes reduzam significativamente os tempos de maturação enquanto mantêm altos padrões de qualidade. Esses avanços têm um impacto direto na melhoria da eficiência de produção, redução de custos e otimização do gerenciamento de estoque. Além disso, a Autoridade Europeia para a Segurança dos Alimentos fortaleceu suas orientações sobre enzimas alimentares, introduzindo requisitos específicos de avaliação de segurança e ferramentas como o Modelo de Ingestão de Enzimas Alimentares para estimar com precisão a exposição dietética a enzimas alimentares. Os avanços recentes nas aplicações de enzimas estão focados em melhorar a estabilidade e a qualidade do produto, garantindo ao mesmo tempo a conformidade com rigorosas estruturas regulatórias para segurança alimentar e proteção do consumidor, atendendo efetivamente às necessidades tanto da indústria quanto dos consumidores.

Expansão de linhas de produtos lácteos funcionais e enriquecidos

O segmento de laticínios funcionais está testemunhando um crescimento robusto à medida que os fabricantes utilizam cada vez mais tecnologias enzimáticas para desenvolver produtos com perfis nutricionais aprimorados e benefícios à saúde melhorados. Um marco regulatório significativo foi alcançado quando a Comissão Nacional de Saúde da China aprovou a 2'-fucosilactose (2'-FL), um oligossacarídeo do leite humano, para uso em fórmulas infantis[2]Fonte: Departamento de Agricultura dos EUA, "A Comissão Nacional de Saúde Aprova Novos Materiais e Aditivos Alimentares - Incluindo Enzimas Derivadas de Microrganismos Geneticamente Modificados", apps.fas.usda.gov. Essa aprovação valida a segurança e a eficácia dos ingredientes funcionais derivados de enzimas e reflete a crescente aceitação regulatória da China das tecnologias enzimáticas em aplicações de laticínios funcionais. Além disso, o processo de aprovação acelerado na China destaca um ambiente regulatório favorável à inovação nesse espaço. Na Índia, a Autoridade de Segurança e Padrões Alimentares introduziu regulamentações abrangentes para produtos de nutrição infantil, fomentando oportunidades para a aplicação de enzimas especializadas na fabricação de fórmulas, garantindo ao mesmo tempo segurança e adequação nutricional. A crescente demanda dos consumidores por produtos de rótulo limpo está impulsionando ainda mais os avanços nas aplicações de enzimas. Essas inovações visam substituir aditivos químicos por soluções baseadas em enzimas que mantêm a funcionalidade do produto e prolongam a vida útil, apoiadas por estruturas regulatórias que enfatizam padrões rigorosos de segurança e eficácia para aprovações de enzimas.

Mudança em direção a soluções de processamento sustentáveis e ecologicamente corretas

Os imperativos de sustentabilidade estão impulsionando mudanças significativas nas estratégias de seleção e aplicação de enzimas nas operações de processamento de laticínios. As diretrizes do USDA para enzimas na produção orgânica enfatizam o papel crítico dos organismos não geneticamente modificados e das práticas de produção sustentáveis, refletindo uma tendência mais ampla da indústria em direção a soluções de processamento ambientalmente amigáveis e mais limpas. Além disso, a avaliação da Comissão Europeia sobre a competitividade da indústria de biotecnologia destaca seu impacto econômico substancial. As enzimas alimentares permanecem como uma área de aplicação fundamental nesse setor. Os fabricantes estão adotando cada vez mais fontes de enzimas de origem vegetal para reduzir a dependência de materiais de origem animal, uma mudança apoiada por estruturas regulatórias em evolução que acomodam novas fontes de enzimas, garantindo ao mesmo tempo segurança e conformidade. A adoção de métodos de produção sustentáveis não apenas se alinha com os objetivos ambientais, mas também proporciona às empresas uma vantagem competitiva. As organizações que demonstram redução do impacto ambiental sem comprometer o desempenho das enzimas estão melhor posicionadas para capitalizar as oportunidades de mercado. Essa tendência é ainda reforçada por iniciativas governamentais voltadas para a promoção da inovação em biotecnologia e sustentabilidade, sublinhando a crescente importância de integrar práticas ecologicamente corretas nas aplicações de enzimas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de conformidade regulatória e de segurança | -1.4% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Risco de reações alérgicas provenientes de certas fontes de enzimas | -0.6% | Global, particularmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Altos Custos de Produção Limitam a Acessibilidade para Fabricantes Menores | -0.5% | Global, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Alta dependência de armazenamento a frio para estabilidade das enzimas | -0.8% | Global, particularmente em mercados em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos rigorosos de conformidade regulatória e de segurança

As complexidades regulatórias dos mercados globais representam obstáculos significativos para a comercialização de enzimas e a entrada no mercado. Os fabricantes enfrentam barreiras substanciais devido a processos de aprovação que exigem documentação detalhada de segurança e avaliações tecnológicas completas. A Autoridade Europeia para a Segurança dos Alimentos (EFSA) endureceu as diretrizes para enzimas alimentares, exigindo sequenciamento completo do genoma para microrganismos e estabelecendo limites específicos de detecção de DNA em produtos de fermentação. Essas medidas rigorosas elevaram os custos de conformidade e prolongaram os prazos de desenvolvimento, desacelerando o ritmo da inovação. Nos EUA, o processo de notificação Geralmente Reconhecido como Seguro (GRAS) da FDA foi endurecido. Até 2024, apenas 13 substâncias obtiveram o status GRAS, marcando uma queda significativa em relação aos anos anteriores. Esse declínio decorre de protocolos de revisão mais rigorosos e da crescente complexidade das submissões, exigindo dados robustos de segurança e técnicos[3]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Substâncias que obtiveram status GRAS", fda.gov. Na China, a Comissão Nacional de Saúde aprovou apenas 9 novas enzimas alimentares em 2024, apesar de um grande volume de solicitações. Essa decisão sublinha uma tendência global: uma mudança em direção a avaliações de segurança completas em detrimento do acesso rápido ao mercado. Agravando esses desafios, o Regulamento de Transparência de 2021 da EFSA exige maior engajamento das partes interessadas e divulgação pública de dados de segurança. Isso prolongou ainda mais os prazos de desenvolvimento e aumentou os custos regulatórios para os produtores de enzimas. À medida que esses cenários regulatórios evoluem, as empresas devem adotar abordagens estratégicas para navegar habilmente nos processos de aprovação, mantendo ao mesmo tempo uma rigorosa conformidade com as normas de segurança.

Risco de reações alérgicas provenientes de certas fontes de enzimas

As enzimas são proteínas e, mesmo resíduos em quantidades mínimas podem desencadear hipersensibilidade mediada por IgE em consumidores sensíveis ou trabalhadores de fábrica, de acordo com o CDC (Centro de Controle e Prevenção de Doenças). A orientação preliminar da FDA sobre análise de perigos para processadores de laticínios destaca o carreamento de enzimas como um "perigo razoavelmente previsível", instruindo as plantas a validar controles preventivos e verificações de rótulos de alérgenos. A Associação de Produtos de Saúde do Consumidor recomenda que os fabricantes de suplementos dietéticos documentem um histórico de uso seguro e realizem avaliações de alergenicidade, incluindo estudos de ligação de IgE sérica, antes de comercializar qualquer novo ingrediente enzimático. A orientação de 2024 da EFSA para dossiês de enzimas agora exige que os requerentes rastreiem motivos de alérgenos conhecidos e forneçam análises de homologia de peptídeos in silico para mitigar os riscos de exposição do consumidor. Essas expectativas regulatórias aumentam o tempo de entrada no mercado e os custos de conformidade, particularmente para fornecedores menores que dependem de fontes microbianas ou vegetais novas sem longos históricos de segurança, de acordo com a FDA. Como resultado, os fabricantes devem investir em etapas rigorosas de purificação, rotulagem de alérgenos e vigilância pós-comercialização contínua para manter a confiança do consumidor e a aprovação regulatória, de acordo com o Departamento de Agricultura dos EUA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Liderança da Lactase em Soluções Sem Lactose

Em 2025, as enzimas lactase detêm uma participação significativa de 33,62% do mercado, refletindo seu papel fundamental em impulsionar a transição da indústria global de laticínios para o desenvolvimento de produtos sem lactose. Essa dominância é atribuída principalmente à crescente prevalência de intolerância à lactose e à correspondente demanda por alternativas lácteas adequadas. O suporte regulatório fortalece ainda mais essa posição, com o inventário de substâncias adicionadas a alimentos da FDA incluindo enzimas especificamente projetadas para aplicações em laticínios. Além disso, o relatório técnico do USDA sobre enzimas para produção de alimentos orgânicos destaca a importância da lactase na redução do teor de lactose em produtos lácteos, garantindo acessibilidade para consumidores com intolerância à lactose enquanto adere aos padrões de certificação orgânica. À medida que a tecnologia da lactase atinge a maturidade, o foco da indústria mudou para a melhoria da estabilidade das enzimas e a redução dos custos de produção. Essa evolução é apoiada por estruturas regulatórias que validam consistentemente a segurança e a eficácia da lactase no processamento de laticínios. O segmento também se beneficia de uma infraestrutura de produção bem estabelecida e de um histórico comprovado de segurança, que simplificam os processos de aprovação regulatória nos mercados globais.

O coalho microbiano está emergindo como o tipo de enzima de crescimento mais rápido, com um CAGR projetado de 8,33% até 2031. Esse crescimento é impulsionado pela expansão da capacidade global de produção de queijo e pela crescente preferência por agentes de coagulação compatíveis com vegetarianos. A orientação do USDA sobre enzimas para produção orgânica ressalta uma mudança significativa das enzimas tradicionais de origem animal para alternativas microbianas, alinhando-se com a demanda dos consumidores por produtos lácteos vegetarianos e orgânicos. Em 2024, a Comissão Nacional de Saúde da China aprovou diversas enzimas derivadas de microrganismos geneticamente modificados, incluindo aquelas relevantes para o processamento de laticínios, sinalizando uma crescente aceitação regulatória das tecnologias de enzimas microbianas. Da mesma forma, o quadro de Presunção Qualificada de Segurança (QPS) da Autoridade Europeia para a Segurança dos Alimentos, estabelecido em 2005, continua a avaliar e atualizar a segurança dos microrganismos na cadeia alimentar, apoiando o desenvolvimento e a aprovação de aplicações de coalho microbiano. As inovações no coalho microbiano concentram-se em melhorar a pureza e otimizar a termolabilidade, o que preserva o valor do soro de leite e aborda considerações de qualidade e econômicas na fabricação de queijo. Esses avanços posicionam o coalho microbiano como um fator-chave de crescimento e inovação no mercado de enzimas para laticínios.

Por Fonte: Dominância Microbiana por Meio de Segurança Comprovada

Em 2025, as fontes microbianas dominam o mercado de enzimas para laticínios, detendo uma participação significativa de 72,83%. Essa liderança decorre de sua escalabilidade, desempenho consistente e ampla aceitação regulatória nos mercados globais. A infraestrutura de fermentação estabelecida e os perfis de segurança comprovados das enzimas microbianas simplificam os processos de aprovação regulatória, solidificando ainda mais sua posição no mercado. O relatório técnico do USDA sobre enzimas para produção orgânica destaca o papel fundamental dos organismos não geneticamente modificados em sistemas orgânicos, posicionando as fontes microbianas como uma alternativa confiável às enzimas de origem animal. Além disso, o quadro QPS da Autoridade Europeia para a Segurança dos Alimentos fornece uma metodologia estruturada para avaliar a segurança dos microrganismos utilizados na produção de alimentos. As atualizações regulares desse quadro garantem o desenvolvimento e a adoção contínuos de fontes de enzimas microbianas, reforçando sua importância no mercado de enzimas para laticínios.

As enzimas de origem vegetal estão emergindo como a categoria de fonte de crescimento mais rápido, com um CAGR projetado de 8,12% até 2031. Esse crescimento é impulsionado pela crescente demanda dos consumidores por produtos lácteos sustentáveis, vegetarianos e compatíveis com veganos, juntamente com o movimento de sustentabilidade mais amplo. A orientação do USDA sobre fontes de enzimas para produção de laticínios orgânicos descreve requisitos detalhados para enzimas de origem vegetal, enfatizando a conformidade com os padrões orgânicos enquanto mantém sua integridade funcional. A análise da Comissão Europeia sobre a competitividade da indústria de biotecnologia ressalta a crescente importância do desenvolvimento de enzimas de origem vegetal, apoiado por investimentos substanciais em P&D voltados para fomentar a inovação nesse segmento. As estruturas regulatórias estão evoluindo para acomodar essas novas fontes de enzimas, exigindo documentação abrangente de segurança e eficácia para garantir a proteção do consumidor. A mudança em direção a enzimas de origem vegetal é particularmente evidente nos segmentos de laticínios premium e orgânicos, onde o posicionamento de rótulo limpo se alinha com as preferências dos consumidores por produção de alimentos ética e sustentável, oferecendo uma vantagem competitiva distinta no mercado.

Por Forma: Estabilidade do Pó Atende às Demandas de Processamento

Em 2025, as formas de enzimas em pó e granulares dominam o mercado com uma participação de 59,92%, impulsionadas por sua superior estabilidade de armazenamento, eficiência de transporte e facilidade de manuseio em diversos ambientes de processamento. Esses atributos as tornam particularmente adequadas para mercados em desenvolvimento, onde a infraestrutura inadequada de cadeia de frio exige formulações estáveis em prateleira, capazes de suportar flutuações de temperatura durante a distribuição. O relatório técnico do USDA sobre enzimas destaca o papel fundamental das condições adequadas de manuseio e armazenamento na manutenção da estabilidade das enzimas, com as formulações em pó demonstrando maior resiliência em comparação com as alternativas líquidas. Além disso, a orientação preliminar da FDA sobre análise de perigos ressalta a importância de práticas de armazenamento ideais para prevenir a degradação das enzimas e garantir a segurança do produto. As formulações em pó permanecem como a escolha preferida para aplicações que exigem durações de armazenamento prolongadas, remessa internacional e operações de menor escala onde a infraestrutura de manuseio de líquidos é limitada. Sua capacidade de manter a atividade enzimática por períodos prolongados solidifica ainda mais sua posição no mercado.

Por outro lado, as formulações de enzimas líquidas estão experimentando um crescimento rápido, com um robusto CAGR de 8,05% projetado até 2031. Esse crescimento é atribuído às suas propriedades de manuseio aprimoradas, taxas de dissolução mais rápidas e integração perfeita em sistemas automatizados de processamento de laticínios. As formulações líquidas oferecem vantagens distintas, incluindo redução da exposição a poeira, capacidades de dosagem precisas e a eliminação de etapas de reconstituição que podem introduzir variabilidade na atividade enzimática. Essas características as tornam cada vez mais populares em operações de laticínios de alto volume, onde a automação e a dosagem precisa proporcionam eficiências operacionais significativas. O Modelo de Ingestão de Enzimas Alimentares da Autoridade Europeia para a Segurança dos Alimentos apoia o desenvolvimento seguro de ambos os tipos de formulação, fornecendo ferramentas para estimar a exposição dietética a enzimas alimentares. À medida que as tendências de processamento evoluem, as formulações líquidas estão ganhando espaço em indústrias que priorizam eficiência e precisão. As estruturas regulatórias continuam a se adaptar, garantindo que as formulações em pó e líquidas cumpram os rigorosos padrões de segurança e eficácia, apoiando assim seu crescimento sustentado no mercado.

Por Aplicação: Base da Fabricação de Queijo

Em 2025, as aplicações de queijo dominam o mercado de enzimas para laticínios com uma participação de 37,74%, destacando o papel fundamental das enzimas de coagulação na produção de queijo e a crescente demanda global por queijo. Essa dominância é reforçada por estruturas regulatórias que enfatizam a importância das enzimas nos processos tradicionais de fabricação de queijo. De acordo com as estatísticas de laticínios da União Europeia, o leite entregue às usinas de laticínios é processado em queijo e manteiga, demonstrando o papel indispensável das enzimas no setor. Além disso, o relatório técnico do USDA sobre enzimas para produção orgânica fornece perspectivas históricas sobre o uso de enzimas na fabricação de queijo, observando uma transição em direção a alternativas microbianas e de origem vegetal para atender aos padrões de certificação orgânica. As vias regulatórias para aprovação de enzimas na produção de queijo estão bem estabelecidas, com avaliações de segurança focadas nas características do produto final e nos níveis de exposição do consumidor, garantindo conformidade e segurança do consumidor.

As aplicações de iogurte estão projetadas para ser o segmento de crescimento mais rápido no mercado de enzimas para laticínios, com um robusto CAGR de 8,54% até 2031. Esse crescimento é impulsionado pelos avanços nas inovações de laticínios funcionais e pelo aumento do consumo de iogurte em mercados emergentes. A rápida expansão do segmento reflete uma mudança mais ampla dos consumidores em direção a alimentos funcionais e produtos que apoiam a saúde digestiva. As aprovações regulatórias para aplicações de enzimas que melhoram a qualidade do produto e o valor nutricional apoiam ainda mais essa tendência. Por exemplo, em outubro de 2023, a aprovação da China da 2'-fucosilactose para uso em fórmulas infantis ressalta a crescente aceitação de ingredientes funcionais derivados de enzimas, que também podem ser aplicados a formulações de iogurte. Da mesma forma, as regulamentações abrangentes da Índia para produtos de nutrição infantil criam oportunidades para aplicações de enzimas especializadas, permitindo sua extensão ao iogurte e outros produtos lácteos fermentados, impulsionando assim o crescimento do mercado.

Análise Geográfica

Em 2025, a Europa assegura uma participação dominante de 33,27% do mercado de enzimas para laticínios, impulsionada por sua robusta base de fabricação de queijo, rigorosos padrões de qualidade e um cenário regulatório abrangente. O relatório anual da Associação Europeia de Laticínios para 2024/2025 ressalta os papéis fundamentais da inovação e da sustentabilidade no fortalecimento do status da Europa como uma potência global em laticínios, destacando produtos de valor agregado e eficiências operacionais. O setor de laticínios da região se beneficia das rigorosas avaliações de segurança da Autoridade Europeia para a Segurança dos Alimentos para enzimas alimentares. Essas avaliações exigem medidas avançadas, como sequenciamento completo do genoma para microrganismos e limites precisos de detecção de DNA, elevando os padrões de segurança e reforçando o posicionamento no mercado premium.

A Ásia-Pacífico, com uma participação de mercado de 9,34% em 2025, emerge como a região com a trajetória de crescimento mais rápida até 2031. Esse aumento é alimentado pelo crescente consumo de laticínios, uma onda de aprovações regulatórias e a modernização dos protocolos de segurança alimentar. Em fevereiro de 2025, a Comissão Nacional de Saúde da China aprovou 20 novos materiais e aditivos alimentares, incluindo a 2'-fucosilactose para fórmulas infantis e diversas enzimas derivadas de microrganismos geneticamente modificados pertinentes ao processamento de laticínios, de acordo com o Departamento de Agricultura dos EUA. Esse movimento sinaliza uma crescente aceitação regulatória das tecnologias enzimáticas. Enquanto isso, a Autoridade de Segurança e Padrões Alimentares da Índia implementou regulamentações detalhadas para nutrição infantil, abrindo caminho para aplicações de enzimas especializadas que priorizam segurança e valor nutricional.

A América do Sul e o Oriente Médio e África se destacam como mercados emergentes em expansão, impulsionados por um aumento na produção de laticínios e uma base de consumidores mais exigente, atenta à qualidade e funcionalidade dos laticínios. Ambas as regiões estão experimentando um aumento notável no consumo de queijo e uma adoção gradual dos hábitos ocidentais de consumo de laticínios. Essa mudança amplifica a demanda por tecnologias enzimáticas, facilitando a produção local de estilos de laticínios apreciados globalmente. No entanto, esses mercados enfrentam obstáculos de infraestrutura, particularmente em armazenamento a frio e distribuição. Tais desafios direcionam a seleção de enzimas para formulações mais estáveis. À medida que as estruturas regulatórias evoluem para acolher fornecedores e tecnologias internacionais de enzimas, há um investimento palpável em infraestrutura de processamento de laticínios. Isso, aliado a transferências de tecnologia de mercados experientes, apresenta oportunidades valiosas para os fornecedores de enzimas. Ao forjar parcerias estratégicas e estabelecer produção localizada, eles podem consolidar sua posição nessas regiões em rápida expansão.

Panorama regulatório

A comercialização de enzimas lácteas é regida por vias de aditivos ou GRAS nos Estados Unidos e por análise centralizada de pré-mercado na União Europeia. Nos EUA, as preparações enzimáticas usadas em alimentos devem cumprir as regulamentações de aditivos alimentares da FDA (incluindo 21 CFR Part 173, Subpart B), a menos que sejam determinadas como Geralmente Reconhecidas como Seguras (GRAS) no âmbito do quadro GRAS da FDA, que estrutura os requisitos de dossiê em torno de identidade, controles de fabricação e dados de segurança para aplicações lácteas como lactase e coagulantes de queijo.

Na UE, o Regulamento (CE) nº 1332/2008 exige que as enzimas alimentares passem por avaliação de segurança pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) e autorização pela Comissão Europeia por meio do procedimento comum de autorização. A Comissão Europeia mantém um Registo de Enzimas Alimentares para pedidos submetidos à análise, com uma atualização disponível em fevereiro de 2026, destacando a atividade de revisão em curso e o valor prático da inclusão na lista da União para amplo acesso em todos os Estados-Membros.

Análise da cadeia de valor

A cadeia de valor das enzimas lácteas começa com a seleção de cepas e insumos upstream (fontes microbianas ou vegetais), passando depois pela fermentação, recuperação e purificação downstream, formulação em formatos de pó ou líquido, e documentação de qualidade e regulatória para atender aos requisitos de segurança alimentar no processamento de lácteos. Os produtores industriais então fornecem enzimas diretamente aos fabricantes de lácteos (aplicações em leite, queijo, iogurte, sobremesas e fórmulas infantis) ou por meio de distribuidores de ingredientes que oferecem serviço técnico local, suporte de dosagem e gestão de cadeia fria ou estabilidade, dependendo da formulação.

A atividade em 2026 destaca como capacidade, tecnologia de plataforma e suporte à aplicação impulsionam a captura de valor em toda a cadeia. A Kerry inaugurou um centro de fabricação biotecnológica expandido em Carrigaline, County Cork, para ampliar a produção de lactase para lácteos sem lactose e com teor reduzido de açúcar, ressaltando a contribuição de grandes sites de produção integrados para a garantia de fornecimento e desempenho consistente. Paralelamente, a Dyadic Applied BioSolutions e a Inzymes ApS anunciaram a comercialização planejada para 2026 de uma quimosina bovina não animal recombinante, refletindo maior ênfase em coagulantes derivados de fermentação e a forma como parcerias conectam plataformas de expressão e capacidades de desenvolvimento à comercialização downstream na fabricação de queijo.

Cenário Competitivo

O mercado de enzimas para laticínios é caracterizado por uma fragmentação moderada, com numerosos players globais e regionais competindo ativamente. As empresas estão se concentrando em estratégias como desenvolvimento de novos produtos, expansões geográficas e aquisições para fortalecer sua posição no mercado. Vários players líderes estão expandindo seu alcance global adquirindo fabricantes em mercados internacionais para aprimorar suas capacidades operacionais. As principais empresas que operam no mercado de enzimas para laticínios incluem International Flavors & Fragrances Inc., DSM-Firmenich, Kerry Group plc e Amano Enzyme Inc., entre outras.

Esses players estão aproveitando as oportunidades de crescimento em mercados emergentes para diversificar seus portfólios de produtos e atender às necessidades em evolução de vários segmentos de clientes. As estratégias competitivas estão cada vez mais centradas em avanços tecnológicos, incluindo fermentação de precisão, práticas de produção sustentáveis e soluções enzimáticas personalizadas. Essas inovações visam atender às demandas específicas dos consumidores por sabor, textura e perfis nutricionais aprimorados em produtos lácteos. Além disso, a recente fusão entre Novozymes e Chr. Hansen criou uma entidade combinada com capacidades aprimoradas em produção de enzimas e culturas para laticínios, demonstrando tendências de consolidação do setor em direção a soluções integradas.

As tendências de inovação indicam um foco significativo em plataformas de biotecnologia, permitindo o desenvolvimento rápido e a otimização de enzimas adaptadas para aplicações específicas em laticínios. As empresas também estão adotando estratégias de integração vertical, combinando a produção de enzimas com o desenvolvimento de culturas para laticínios para oferecer soluções abrangentes aos fabricantes de laticínios. A fusão de 2022 entre DSM e Firmenich resultou em uma entidade combinada com receitas anuais superiores a EUR 12 bilhões. Essa integração aprimorou as capacidades da empresa em aplicações de sabor, textura e saúde, particularmente no desenvolvimento de formulações enzimáticas especializadas para processamento de laticínios, posicionando-a como líder no mercado.

Líderes do Setor de Enzimas para Laticínios

DSM-Firmenich

Kerry Group plc

Amano Enzyme Inc.

International Flavors & Fragrances Inc.

Novozymes A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os lácteos sem lactose e com teor reduzido de açúcar continuam sendo um corredor-chave de comercialização para fornecedores de lactase, apoiado por ampliações de escala de fabricação visíveis e alcance de clientes. A abertura da Kerry em abril de 2026 de uma instalação de fabricação biotecnológica expandida em Carrigaline, Irlanda, focada na produção de lactase em escala industrial, mostra onde os produtores estão investindo para garantir o fornecimento para processadores de lácteos globais e apoiar mudanças de processo que reduzem o tempo de hidrólise ou simplificam as etapas de produção. Também abre espaço para ofertas de suporte à formulação e aplicação, incluindo dosagem em pó e líquido, integração de planta e validação, que ajudam as empresas de lácteos a traduzir a capacidade enzimática em resultados de produtividade e qualidade.

O queijo é outra área de oportunidade onde coagulantes derivados de fermentação, não animais, e abordagens de fermentação de precisão estão sendo transformados em produtos, alinhando-se com o posicionamento de rótulo limpo e compatível com vegetarianos em muitos mercados. O lançamento do Maxiren EVO da dsm-firmenich (março de 2025) e o anúncio de março de 2026 da Dyadic Applied BioSolutions e Inzymes ApS sobre a comercialização planejada para 2026 de quimosina bovina não animal recombinante apontam para uma concorrência ativa em torno de coagulantes que visam frações específicas de caseína, melhoram o rendimento e protegem o valor do soro do leite. Nesse contexto, vias regulatórias estruturadas (avaliação da EFSA e autorização da Comissão na UE, além da conformidade com GRAS/aditivos alimentares da FDA nos EUA) reforçam a vantagem para empresas com dossiês robustos, fermentação escalável e serviço técnico centrado na aplicação em múltiplas categorias de lácteos, sem depender do fornecimento de enzimas derivadas de animais.

Desenvolvimentos recentes do setor

- Abril de 2026: A Kerry Group plc inaugurou um centro de fabricação biotecnológica expandido em Carrigaline, County Cork, Irlanda, para ampliar a produção de enzimas lactase para lácteos sem lactose e com teor reduzido de açúcar. O movimento fortalece a garantia de fornecimento para processadores de lácteos de alto volume e apoia a adoção mais rápida do processamento habilitado por enzimas em escala industrial.

- Setembro de 2025: A dsm-firmenich lançou sua série de rotação de culturas Dairy Safe, oferecendo cepas produtoras de nisina e resistentes à nisina voltadas para bioproteção e controle de fermentação em queijos duros e semiduros. Isso expande as soluções além das enzimas isoladamente e apoia resultados de produção de queijo mais consistentes para fabricantes que gerenciam deterioração e variabilidade de processo.

- Maio de 2024: A Biocatalysts Ltd lançou as enzimas proteases Promod 327L e Promod 295L para hidrólise de proteínas sob medida em aplicações de alimentos e bebidas, incluindo lácteos. Essas proteases ampliam os conjuntos de ferramentas para design de sabor e funcionalidade em ingredientes proteicos, reforçando o papel das enzimas especiais em formulações lácteas diferenciadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange enzimas vendidas para uso no processamento de lácteos para modificar leite e ingredientes lácteos, melhorar textura e sabor, e apoiar processos como coagulação, redução de lactose e melhoria da vida útil em toda a produção comercial de lácteos.

Exclusões de escopo: Não inclui culturas iniciadoras, probióticos, equipamentos de processamento ou ingredientes lácteos onde as enzimas não são o principal fator de valor.

Visão geral da segmentação

- Por Tipo

- Lactase

- Lipase

- Proteases

- Coalho Microbiano

- Outros

- Por Fonte

- Microbiana

- Animal

- Vegetal

- Por Forma

- Líquido

- Pó/Granular

- Por Aplicação

- Leite

- Queijo

- Iogurte

- Sobremesas e Sorvetes

- Fórmula Infantil

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Emirados Árabes Unidos

- África do Sul

- Arábia Saudita

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual sobre os volumes de processamento de lácteos e onde as enzimas são mais utilizadas, alinhando-a depois com a forma como os fornecedores de enzimas normalmente reportam receita por uso final. Recorremos a fontes públicas e oficiais como FAOSTAT, estatísticas de lácteos do USDA, séries de produção do Eurostat, portais nacionais de dados aduaneiros e comerciais, e diretrizes do Codex Alimentarius e de segurança alimentar relacionadas que moldam o uso permitido e a rotulagem.

Para manter premissas realistas, também revisamos relatórios anuais de empresas e apresentações a investidores, publicações técnicas em periódicos de ciência dos alimentos e informações compartilhadas por associações de lácteos e enzimas. Quando necessário, nossos analistas utilizam assinaturas pagas focadas em finanças e inteligência empresarial, bases de dados de patentes, e conjuntos de dados de importação e exportação em nível de envio para verificar cruzadamente volumes endereçáveis e presença de fornecedores. Essas fontes não são exaustivas, e outras referências públicas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar sob pressão as taxas de uso, a divisão de aplicações e a lógica de precificação nos principais formatos lácteos, como queijo, leite, iogurte e sobremesas congeladas. Foram realizadas entrevistas com partes interessadas em toda a cadeia de valor, incluindo fornecedores de enzimas, processadores de lácteos, distribuidores e especialistas técnicos, e a contribuição dos entrevistados foi equilibrada entre APAC, EMEA e Américas, de modo a capturar as diferenças regionais no mix de lácteos.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 18% | APAC: 43% |

| Nível médio: 53% | Líderes funcionais/de unidade: 39% | EMEA: 37% |

| Empresas menores: 20% | Gerentes: 43% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, onde os dados de produção e comércio de lácteos são reconstruídos em um pool de processamento endereçável, sendo depois ajustados pela adoção de enzimas e pela dosagem e intensidade de valor típicas por família de produtos lácteos. O modelo é verificado com aproximações bottom-up seletivas, como divisões de receita de fornecedores amostradas por uso final de lácteos, verificações de canal de distribuidores, e uma construção de volume vezes preço médio de venda para aplicações de alto uso como queijo e leite sem lactose.

As principais entradas incluem tendências de produção de queijo e lácteos fermentados, penetração de produtos sem lactose, a mudança de mix em direção ao processamento de soro do leite e ingredientes proteicos, taxas típicas de inclusão de enzimas por aplicação, e movimentos observados de preços e tamanho de embalagem nas principais regiões. Para a previsão, usamos análise de cenários apoiada por um pequeno conjunto de fatores que podem ser acompanhados anualmente, e esses caminhos de fatores são confirmados com opiniões de especialistas para que a volatilidade pontual não distorça a curva. Onde existem lacunas diretas de bottom-up (para mercados menores ou fornecimento local fragmentado), preenchemos usando taxas de adoção proxy de perfis de processamento de lácteos semelhantes e, em seguida, verificamos novamente o gasto implícito por tonelada com feedback de entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados comparando o gasto implícito com enzimas com sinais independentes, incluindo o volume de processamento de lácteos, a economia de uso de enzimas compartilhada por profissionais, e a direção dos fluxos comerciais de preparações enzimáticas. Valores discrepantes são sinalizados quando as participações regionais ou as divisões de aplicação se desviam além do que os padrões de produção e consumo podem sustentar, e então as premissas são revisadas antes da aprovação final.

O trabalho passa por revisão analítica em múltiplas etapas, e chamadas de acompanhamento são acionadas quando novas regulamentações, choques de preços ou grandes adições de capacidade criam rupturas visíveis na linha de tendência. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos materiais, e uma verificação final antes da entrega é concluída para que os clientes recebam uma visão atualizada no momento do acesso.

Comparação da estimativa de mercado de enzimas lácteas da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para enzimas lácteas podem parecer muito distantes entre si, mesmo quando se referem ao mesmo uso final, já que as equipes fazem escolhas diferentes sobre o que é contabilizado e qual ano é tratado como ponto de partida. As diferenças também podem surgir quando a precificação é modelada com médias amplas em vez de ser vinculada a aplicações lácteas específicas e mixes de produtos regionais.

Ao acompanhar sinais de produção de lácteos, penetração de produtos sem lactose e verificações de preços em nível de aplicação, a Mordor Intelligence mantém o valor de 2026 vinculado às enzimas usadas em etapas definidas de processamento de lácteos, em vez de ingredientes e culturas adjacentes, o que é um limite comum que altera os totais. A dispersão também pode vir de como o momento da conversão de moeda é tratado, se o modelo é atualizado após alterações materiais nos volumes de lácteos, e se tipos de enzimas como coalho microbiano e lactase são separados de forma clara de categorias mais amplas de enzimas alimentares.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,95 bilhão de USD (2026) | |

| Editora de Setor A | 0,72 bilhão de USD (2025) | Utiliza um ano-base diferente e uma janela de previsão mais longa, e o escopo é comumente interpretado com uma inclusão mais ampla de auxiliares de processamento de lácteos adjacentes, o que pode reduzir o valor inicial ao mesmo tempo em que eleva a curva de crescimento de longo prazo. |

| Provedora de Dados B | 0,91 bilhão de USD (2025) | Baseia-se em um ano-base de 2025 e inclui uma rede de aplicações mais ampla em alguns resumos (por exemplo, contabilizando usos adicionais de processamento de ingredientes lácteos), e o momento da conversão de moeda pode alterar o valor em USD reportado em comparação com uma construção baseada em 2026. |

A comparação mostra principalmente que a escolha do ano-base e os limites de escopo são responsáveis pela maior parte da lacuna. Quando o pool de demanda é ancorado nos volumes de processamento de lácteos e a lógica de precificação é verificada por aplicação, o total resultante se torna mais fácil de rastrear e repetir em atualizações futuras usando as mesmas etapas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de enzimas para laticínios?

O mercado de enzimas para laticínios atingiu USD 0,95 bilhão em 2026 e está projetado para alcançar USD 1,33 bilhão até 2031 a um CAGR de 6,88%.

Qual tipo de enzima gera mais receita?

A lactase lidera, detendo 33,62% da receita de 2025 devido à crescente demanda por laticínios sem lactose.

Por que as fontes microbianas são dominantes?

Elas fornecem 72,83% da receita graças à fermentação escalável, pureza consistente e ampla aceitação regulatória sob a lista QPS da EFSA.

Qual segmento de aplicação está crescendo mais rapidamente?

O iogurte, projetado para se expandir a um CAGR de 8,54% até 2031, impulsionado pelo lançamento de produtos funcionais e probióticos.

Página atualizada pela última vez em: