Tamanho e Participação do Mercado de Proteína do Leite da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

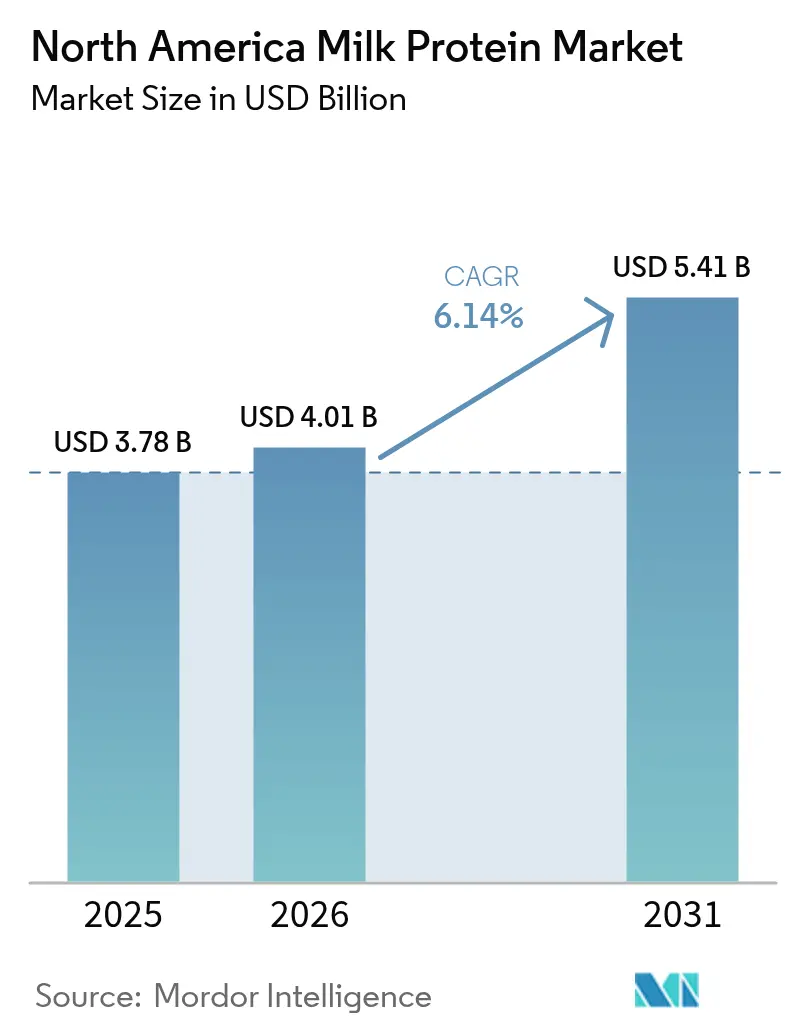

| Tamanho do mercado no ano base (2025) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.14% CAGR |

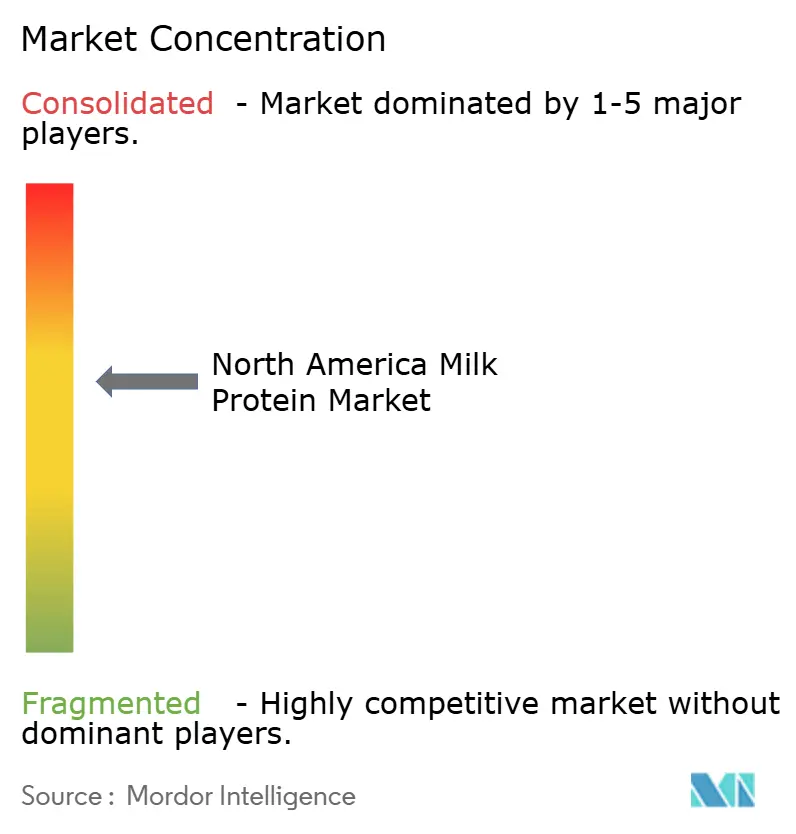

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Leite da América do Norte por Mordor Intelligence

O tamanho do mercado de proteína do leite da América do Norte foi avaliado em USD 3,78 bilhões em 2025 e estima-se que cresça de USD 4,01 bilhões em 2026 para atingir USD 5,41 bilhões até 2031, a um CAGR de 6,14% durante o período de previsão (2026-2031). Essa trajetória reflete mudanças estruturais no consumo de proteínas pelos consumidores, em vez de flutuações cíclicas de demanda. Sessenta e um por cento dos americanos aumentaram sua ingestão de proteínas em 2024, em comparação com 48% em 2019, com os consumidores da Geração Z liderando o movimento com 66% de adoção de dietas ricas em proteínas [1]Fonte: Conselho Internacional de Informação Alimentar, "ingestão de proteínas", ific.org. A ascensão simultânea dos medicamentos GLP-1 para controle de peso criou um impulso inesperado, pois os pacientes priorizam proteínas para preservar a massa muscular magra durante a perda de peso rápida [2]Fonte: Agência de Alimentos e Medicamentos dos EUA, "medicamentos GLP-1", fda.gov. Marcas de nutrição esportiva estão lançando bebidas de soro de leite transparentes que combinam alta densidade proteica com perfis sensoriais leves e semelhantes a sucos, enquanto produtores de alimentos e bebidas fortalecem linhas convencionais de panificação, snacks e alternativas lácteas para melhorar a qualidade dos aminoácidos. Cooperativas verticalmente integradas nos Estados Unidos estão expandindo a capacidade de ultrafiltração e secagem por atomização, e as disposições de comércio transfronteiriço no âmbito do USMCA permitem que os fornecedores norte-americanos atendam à demanda crescente da classe média mexicana. A volatilidade das margens persiste em razão da contração da oferta de leite, dos maiores custos de ração e das medidas de biossegurança relacionadas ao H5N1, embora a resiliência estrutural da demanda limite o risco de queda.

Principais Conclusões do Relatório

- Por tipo, o Concentrado de Proteína do Leite deteve 86,65% da participação do mercado de proteína do leite da América do Norte em 2025, enquanto o Isolado de Proteína do Leite deve avançar a um CAGR de 6,92% até 2031.

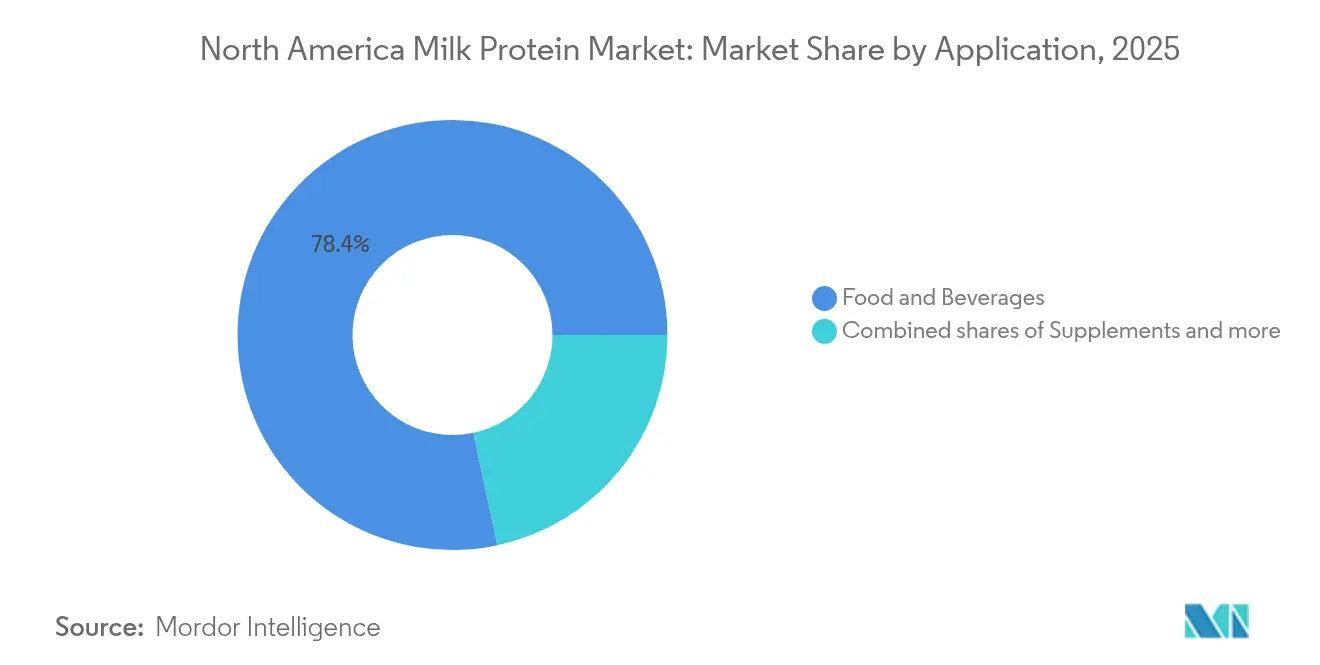

- Por aplicação, Alimentos e Bebidas comandaram 78,35% do tamanho do mercado de proteína do leite da América do Norte em 2025, enquanto Suplementos deve registrar um CAGR de 5,69% até 2031.

- Por geografia, os Estados Unidos responderam por 84,95% da receita de 2025, mas espera-se que o México registre o CAGR mais rápido de 6,21% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína do Leite da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda crescente por dietas ricas em proteínas entre consumidores preocupados com a forma física | +1.8% | Estados Unidos, Canadá, com extensão aos centros urbanos do México | Médio prazo (2-4 anos) |

| Adoção de ingredientes de rótulo limpo por fabricantes de alimentos | +1.2% | América do Norte, mais intensa nos canais de varejo premium dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Maior utilização de proteínas do leite em produtos de nutrição esportiva | +1.5% | Estados Unidos, Canadá, especialmente em formatos prontos para beber e em barras | Curto prazo (≤ 2 anos) |

| Popularidade crescente da proteína de origem láctea em substitutos de refeições e snacks | +0.9% | Estados Unidos, Canadá, impulsionados pelos dados demográficos dos Millennials e da Geração Z | Médio prazo (2-4 anos) |

| Inovação em pós de proteína do leite aromatizados e prontos para uso para conveniência | +0.7% | Estados Unidos, Canadá, expandindo-se para os canais de comércio eletrônico do México | Curto prazo (≤ 2 anos) |

| Crescentes investimentos em P&D por fabricantes para criar proteínas especializadas para nutrição clínica e pediátrica | +1.0% | Estados Unidos, Canadá, com harmonização regulatória sob o FDA e o Health Canada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Dietas Ricas em Proteínas entre Consumidores Preocupados com a Forma Física

As plataformas de redes sociais transformaram a proteína de uma preocupação de nicho do fisiculturismo em uma prioridade dietética convencional, com influenciadores do TikTok e do Instagram amplificando planos alimentares ricos em proteínas para públicos mais jovens e mais diversificados do que as comunidades tradicionais de fitness. Sessenta e seis por cento dos consumidores da Geração Z seguem agora dietas ricas em proteínas, uma coorte que historicamente priorizava a alimentação à base de plantas, mas que cada vez mais considera as proteínas lácteas compatíveis com metas de sustentabilidade quando provenientes de sistemas de agricultura regenerativa. A proliferação de agonistas do receptor GLP-1, como a semaglutida, para o controle de peso criou um aumento imprevisto na demanda por proteínas, pois os profissionais de saúde recomendam de 1,2 a 1,6 gramas de proteína por quilograma de peso corporal para mitigar a perda muscular durante a redução de peso induzida farmacologicamente. Essa sobreposição com a nutrição médica posiciona as proteínas do leite — particularmente as combinações de soro de leite e caseína — como ingredientes funcionais em vez de aditivos de commodity. As vendas trimestrais de ingredientes de proteína de soro de leite na América do Norte se aproximaram de um número significativo, com os formatos prontos para beber capturando participação dos produtos em pó, à medida que a conveniência supera o custo por porção para consumidores com pouco tempo[3]Fonte: Departamento de Agricultura dos EUA, "ingrediente de proteína de soro de leite", ams.usda.gov.

Adoção de Ingredientes de Rótulo Limpo por Fabricantes de Alimentos

Cinquenta e seis por cento dos consumidores expressam disposição para pagar preços premium por produtos com listas de ingredientes reconhecíveis, um patamar que favorece as proteínas do leite em detrimento de isolados sintéticos ou alternativas altamente processadas. A atualização de dezembro de 2024 da Agência de Alimentos e Medicamentos dos EUA sobre a declaração de conteúdo nutricional "saudável" exclui explicitamente os isolados de proteína do cálculo de Equivalência de Grupo Alimentar, criando inadvertidamente uma vantagem regulatória para fontes de proteína de alimentos integrais, como o concentrado de proteína do leite, que fornecem cálcio, fósforo e vitaminas do complexo B em conjunto. Essa mudança de regra leva as equipes de reformulação a reconsiderar as hierarquias de ingredientes, especialmente em cereais matinais e barras de snack, onde as declarações de "saudável" na parte frontal da embalagem impulsionam a experimentação entre compradores preocupados com a saúde. As cooperativas de laticínios responderam investindo em verificação sem OGM e certificações de criação a pasto; a Organic Valley relatou que suas vendas de proteína de soro de leite a pasto cresceram em 2024, superando o soro de leite convencional em uma proporção de 3 para 1. O posicionamento de rótulo limpo também protege as proteínas do leite do contragolpe dos alimentos ultraprocessados, pois as auditorias de transparência de ingredientes realizadas por varejistas e grupos de defesa do consumidor sinalizam cada vez mais aditivos com números E ou nomes com aparência química.

Maior Utilização de Proteínas do Leite em Produtos de Nutrição Esportiva

A nutrição esportiva evoluiu de uma categoria de nicho dominada por potes de pó sem sabor para um mercado norte-americano de USD 15 bilhões que abrange shakes prontos para beber, barras de proteína e sachês individuais que concorrem diretamente com os snacks tradicionais. O conteúdo de leucina, o aminoácido de cadeia ramificada mais diretamente ligado à síntese de proteína muscular, confere ao isolado de proteína de soro de leite uma vantagem bioquímica sobre as proteínas vegetais, com 2,5 gramas de leucina por porção de 25 gramas em comparação com 1,8 grama no isolado de proteína de ervilha. A Arla Foods Ingredients lançou o Lacprodan ISO.Clear em 2024, um isolado de proteína de soro de leite desenvolvido para bebidas transparentes e semelhantes a suco que evitam a sensação gredosa associada pelos consumidores aos shakes de proteína tradicionais. Essa inovação aborda uma barreira crítica à expansão da categoria: a fadiga sensorial entre os usuários frequentes que se cansam de produtos cremosos no estilo milk-shake. O Nutiani WPC-80 da Fonterra, lançado em 2024, tem como alvo o segmento de valor com um concentrado de proteína de soro de leite a 80% que oferece economias de custo de 15-20% em relação aos isolados, mantendo a solubilidade em água fria. A transição para formatos transparentes e leves também está alinhada com as tendências de hidratação, pois os consumidores consideram cada vez mais as bebidas proteicas como uma bebida funcional, e não como substitutos de refeições.

Popularidade Crescente da Proteína de Origem Láctea em Substitutos de Refeições e Snacks

A nutrição portátil migrou do ambiente clínico — onde os shakes substitutos de refeições atendiam pacientes com disfagia ou desnutrição — para o varejo convencional, à medida que profissionais e pais com pouco tempo buscam alternativas saciantes às refeições tradicionais. Os consumidores Millennials e da Geração Z, que compõem 58% dos compradores de substitutos de refeições, priorizam conveniência e equilíbrio de macronutrientes em detrimento da restrição calórica, uma mudança que favorece formulações ricas em proteínas com 20 a 30 gramas por porção. O concentrado de proteína do leite oferece aos formuladores uma base custo-efetiva que fornece tanto o soro de leite de digestão rápida quanto a caseína de digestão lenta, criando uma liberação sustentada de aminoácidos que prolonga a saciedade por 3 a 4 horas após o consumo. A declaração qualificada de saúde da Agência de Alimentos e Medicamentos dos EUA de março de 2024 para iogurte e redução do risco de diabetes tipo 2 amplificou o interesse nos benefícios metabólicos das proteínas lácteas, levando marcas de snacks a destacar ingredientes de origem láctea nos rótulos frontais das embalagens. Os snacks de proteína prontos para consumo, incluindo crisps de queijo, puffs de proteína e granola enriquecida, cresceram em vendas em dólares durante 2024, superando os snacks salgados tradicionais por um fator de três. Essa expansão de categoria beneficia os fornecedores de proteína do leite ao criar demanda por ingredientes especializados como caseína micelar e soro de leite nativo, que comandam prêmios de preço de 25 a 40% sobre o concentrado de proteína de soro de leite de commodity.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intolerância à lactose limitando a aceitação das proteínas do leite pelos consumidores | -0.6% | Estados Unidos (maior prevalência entre populações afro-americanas, hispânicas e asiático-americanas), Canadá | Médio prazo (2-4 anos) |

| Aprovações regulatórias rigorosas para alimentos funcionais e enriquecidos | -0.4% | Estados Unidos (FDA), Canadá (Health Canada), México (COFEPRIS) | Longo prazo (≥ 4 anos) |

| Concorrência de alternativas proteicas à base de plantas | -0.8% | Estados Unidos, Canadá, especialmente nos canais de supermercado e foodservice | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos afetando a disponibilidade de proteína do leite | -0.5% | Estados Unidos (região de produção primária), com extensão ao Canadá e ao México | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intolerância à Lactose Limitando a Aceitação das Proteínas do Leite pelos Consumidores

Aproximadamente 36% da população dos Estados Unidos experimenta algum grau de má absorção de lactose, com prevalência atingindo 80% entre afro-americanos, 80-100% entre índios americanos, 90-100% entre asiático-americanos e 50-80% entre populações hispânicas/latinas, de acordo com o Instituto Nacional de Diabetes e Doenças Digestivas e Renais. Essa realidade demográfica limita o tamanho do mercado endereçável, especialmente à medida que a diversidade étnica aumenta. O Departamento do Censo dos EUA projeta que os brancos não hispânicos comporão menos de 50% da população até 2045. No entanto, a maioria dos indivíduos com intolerância à lactose pode consumir até 12 gramas de lactose por dia sem apresentar sintomas, o equivalente a um copo de leite, e muitos ingredientes de proteína do leite contêm lactose residual mínima após o processamento por ultrafiltração. O Isolado de Proteína do Leite normalmente contém menos de 1% de lactose, em comparação com 4-5% no leite fluido, posicionando-o como uma opção viável para consumidores sensíveis à lactose quando acompanhado de rotulagem adequada. O aumento dos produtos lácteos sem lactose, que cresceram em vendas em dólares durante 2024, demonstra que a hidrólise enzimática da lactose pode preservar as propriedades sensoriais e funcionais das proteínas do leite ao mesmo tempo em que amplia a acessibilidade do consumidor. Os fabricantes também estão explorando as proteínas do leite com beta-caseína A2, que alguns consumidores relatam causar menos desconforto digestivo do que o leite convencional com A1, embora as evidências revisadas por pares permaneçam inconclusivas.

Aprovações Regulatórias Rigorosas para Alimentos Funcionais e Enriquecidos

A revisão de dezembro de 2024 da Agência de Alimentos e Medicamentos dos EUA sobre a declaração de conteúdo nutricional "saudável" introduziu um paradoxo para os alimentos enriquecidos com proteínas: embora a regra incentive um maior teor de proteínas, ela simultaneamente exclui os isolados de proteína dos cálculos de Equivalência de Grupo Alimentar, complicando as mensagens na parte frontal da embalagem para produtos como barras de proteína e cereais enriquecidos. Cada nova declaração funcional requer uma autodeterminação GRAS ou uma notificação formal GRAS à Agência de Alimentos e Medicamentos dos EUA, um processo que pode levar de 12 a 18 meses e custar de USD 50.000 a USD 150.000 em estudos toxicológicos e consultoria regulatória. A notificação GRAS de β-lactoglobulina da Arla Foods Ingredients, apresentada em 2024, exemplifica o ônus da documentação: a submissão incluiu caracterização da proteína, validação do processo de fabricação, avaliações de exposição dietética e estudos de segurança em múltiplos modelos animais. Os regulamentos canadenses sobre alimentos suplementados impõem complexidade adicional, exigindo autorização prévia à comercialização para qualquer alimento contendo aminoácidos adicionados ou hidrolisados de proteína acima de limites especificados, criando efetivamente um processo de aprovação de dupla via para lançamentos na América do Norte. A COFEPRIS do México intensificou o escrutínio das declarações de saúde em produtos proteicos, exigindo comprovação clínica para qualquer afirmação que implique redução do risco de doenças ou benefício fisiológico. Essas fricções regulatórias afetam desproporcionalmente os fabricantes menores que não possuem equipes de assuntos regulatórios dedicadas, entrincheirando a vantagem competitiva dos fornecedores multinacionais de ingredientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Isolado Ganha Terreno Apesar do Domínio do Concentrado

O Concentrado de Proteína do Leite capturou 86,65% de participação de mercado em 2025, uma dominância enraizada em sua relação custo-efetividade e versatilidade em aplicações de panificação, bebidas e alternativas lácteas, onde um teor de proteínas de 70-85% é suficiente. No entanto, o Isolado de Proteína do Leite se expandirá a um CAGR de 6,92% até 2031, o crescimento mais rápido entre os tipos de proteína, à medida que as marcas de nutrição esportiva priorizam formulações que excedem 90% de proteína para maximizar a densidade proteica por porção, minimizando carboidratos e gorduras. As inovações em bebidas de soro de leite transparentes, exemplificadas pelo Lacprodan ISO.Clear da Arla lançado em 2024, requerem a remoção quase completa de lipídios e minerais que causariam turbidez — uma especificação que somente os isolados podem atender. A Proteína do Leite Hidrolisada ocupa um nicho especializado em fórmulas infantis e nutrição médica, onde os peptídeos pré-digeridos reduzem a alergenicidade e aceleram a absorção; as diretrizes de fórmulas infantis de 2024 da Agência de Alimentos e Medicamentos dos EUA, com ênfase em métricas de qualidade proteica como o DIAAS, levaram os fabricantes a reformular com frações de soro de leite hidrolisado que melhor reproduzem os perfis de aminoácidos do leite materno humano.

A liderança de mercado do concentrado reflete sua dupla funcionalidade como fonte de proteínas e agente texturizante em alimentos processados. As aplicações de panificação aproveitam a capacidade de retenção de água do concentrado para prolongar a vida útil e melhorar a estrutura do miolo, enquanto os formuladores de bebidas o utilizam para criar corpo e sensação na boca em sucos e smoothies enriquecidos com proteínas. O teor de lactose de 13-15% na maioria dos concentrados limita o uso em produtos sem lactose, mas proporciona uma doçura natural que reduz os requisitos de açúcar adicionado, alinhando-se com as tendências de rótulo limpo. O preço premium do isolado — tipicamente 25-40% acima do concentrado por libra — restringe a adoção a aplicações onde a pureza proteica justifica o custo, como shakes prontos para beber destinados a atletas e substitutos de refeições comercializados para consumidores em controle de peso. Os avanços na tecnologia de filtração por membrana, incluindo membranas cerâmicas que toleram temperaturas e pressões operacionais mais elevadas, estão gradualmente reduzindo a diferença de custo ao melhorar os rendimentos de produção do isolado.

Por Aplicação: Suplementos se Aceleram enquanto Alimentos e Bebidas Amadurece

Alimentos e Bebidas comandaram 78,35% do volume de mercado em 2025, abrangendo enriquecimento de panificação, bebidas enriquecidas com proteínas, produtos lácteos e alternativos lácteos, refeições prontas para consumo e snacks; no entanto, o segmento de Suplementos crescerá mais rapidamente a um CAGR de 5,69% até 2031, à medida que as aplicações de fórmula infantil, nutrição esportiva e nutrição para idosos convergem na proteína de alta qualidade como ingrediente funcional central. Dentro de Alimentos e Bebidas, as aplicações de panificação se beneficiam da capacidade da proteína do leite de melhorar a elasticidade da massa e a retenção de água, prolongando a vida útil em 2 a 3 dias na produção comercial de pão — uma vantagem crítica para os varejistas que buscam reduzir o desperdício. Os produtos lácteos e alternativos lácteos incorporam cada vez mais proteína do leite para preencher a lacuna nutricional entre os leites de origem vegetal e o leite bovino; as misturas de leite de ervilha enriquecidas com isolado de proteína de soro de leite fornecem de 8 a 10 gramas de proteína completa por porção, correspondendo ao perfil de aminoácidos do leite bovino, mantendo o posicionamento de rótulo frontal amigável para veganos para consumidores flexitarianos.

A trajetória de crescimento acelerado dos Suplementos reflete ventos favoráveis demográficos e regulatórios. O envelhecimento da população da América do Norte, com a coorte de 65 anos ou mais projetada para atingir 73 milhões até 2030, está impulsionando a demanda por produtos de nutrição médica que abordam a sarcopenia, com proteínas do leite enriquecidas com leucina oferecendo síntese de proteína muscular superior em comparação com as alternativas vegetais. A nutrição esportiva e de desempenho, embora mais madura do que os segmentos clínicos, continua a se expandir à medida que a suplementação proteica se normaliza além dos atletas de alto rendimento. As aplicações de ração animal permanecem marginais na América do Norte, onde os usos de nutrição humana de alto valor absorvem a maior parte da produção de proteína do leite, ao contrário da Europa, onde o permeado de soro de leite encontra uso significativo em rações iniciais para leitões. As aplicações de cuidados pessoais e cosméticos, embora pequenas em volume, comandam preços premium pelos peptídeos derivados do leite usados em soros antienvelhecimento e produtos de cuidados capilares, com marcas como Drunk Elephant e The Ordinary incorporando hidrolisados de proteína de soro de leite por suas propriedades de estímulo ao colágeno.

Análise Geográfica

Os Estados Unidos detiveram 84,95% do mercado de proteína do leite da América do Norte em 2025, uma concentração que reflete as cooperativas leiteiras verticalmente integradas do país, a infraestrutura de processamento avançada e a proximidade dos fabricantes que utilizam os produtos em nutrição esportiva e nutrição clínica. Dairy Farmers of America, Hilmar Cheese, Leprino Foods e Idaho Milk Products operam coletivamente mais de 40 instalações de produção de proteína do leite no Alto Meio-Oeste e no Sudoeste, beneficiando-se do fornecimento de leite a baixo custo em regiões como Wisconsin, Califórnia e Novo México.

No entanto, o México se expandirá mais rapidamente a um CAGR de 6,21% até 2031, impulsionado por taxas de urbanização superiores a 80%, uma crescente classe média com rendas disponíveis em ascensão e disposições comerciais do USMCA que facilitam as importações de ingredientes isentas de tarifas dos fornecedores norte-americanos. Os consumidores mexicanos estão migrando das fontes de proteína tradicionais, como feijão e carne suína, para formatos convenientes e de longa duração, incluindo barras de proteína, bebidas enriquecidas e bebidas matinais instantâneas — uma transição que espelha a trajetória da Coreia do Sul de uma década atrás. O mercado canadense, embora menor em termos absolutos, apresenta sofisticadas estruturas regulatórias que moldam a inovação de produtos. A aprovação de 2024 do Health Canada para a β-lactoglobulina de fermentação de precisão da Remilk sinaliza abertura para novos métodos de produção, potencialmente posicionando o país como mercado de teste para proteínas lácteas de origem animal antes de uma expansão mais ampla na América do Norte. A joint venture FrieslandCampina-Vitalus Nutrition em Ontário produz proteínas especializadas para fórmulas infantis destinadas à exportação para os mercados asiáticos, aproveitando a reputação do Canadá em segurança alimentar e rastreabilidade. O restante da América do Norte, abrangendo os mercados caribenhos e centro-americanos, permanece dependente de importações e sensível ao preço, com capacidade de processamento doméstico limitada restringindo o crescimento ao aumento da demanda impulsionado pela população. As cadeias de abastecimento transfronteiriças estão se intensificando; as exportações de queijo dos EUA cresceram 5,5% em 2024, impulsionadas pela demanda mexicana por mozzarella e cheddar utilizados em alimentos processados, enquanto as remessas de concentrado de proteína de soro de leite para o México aumentaram 8% à medida que as marcas locais de nutrição esportiva escalaram a produção.

Cenário Competitivo

O mercado de proteína do leite da América do Norte registra concentração moderada, com players como Dairy Farmers of America, Glanbia, Fonterra, Hilmar Cheese e Leprino Foods. As cooperativas regionais e os processadores especializados mantêm nichos competitivos nos segmentos orgânico, a pasto e sem OGM. A ênfase estratégica mudou da consolidação horizontal para a integração vertical e a expansão de capacidade; o investimento de USD 200 milhões da Dairy Farmers of America em sua instalação de Clovis, Novo México, em 2024, exemplifica a preferência por projetos greenfield e brownfield que adicionam de 20.000 a 30.000 toneladas métricas de capacidade anual de concentrado de proteína de soro de leite em vez de adquirir concorrentes.

A alienação de agosto de 2024 da Glanbia de suas marcas de nutrição para o desempenho para a Bain Capital por USD 2,3 bilhões representa uma retirada estratégica da concorrência a jusante com os clientes, permitindo que a Glanbia Nutritionals se concentre em soluções de ingredientes onde detém tecnologias proprietárias de extração bioativa. Oportunidades estão emergindo na interseção da fermentação de precisão e do processamento lácteo tradicional, onde empresas como a Arla Foods Ingredients estão apresentando notificações GRAS para proteínas do leite recombinantes que podem ser produzidas sem lactose, possibilitando formulações verdadeiramente isentas de alérgenos para populações sensíveis.

As patentes de tecnologia de filtração por membrana apresentadas em 2024 revelam uma corrida para reduzir o consumo de energia e o uso de água nos processos de concentração de proteínas, com sistemas de membranas cerâmicas demonstrando custos operacionais 30-40% menores em comparação com membranas poliméricas em ensaios em escala piloto. Jogadores menores, como AMCO Proteins e Actus Nutrition, estão conquistando posições defensáveis por meio de certificações orgânicas e a pasto que comandam prêmios de preço de 25-35% no varejo de canal natural — uma estratégia que os protege da volatilidade dos preços de commodities ao mesmo tempo que acessa consumidores dispostos a pagar pela procedência e pelos atributos de bem-estar animal.

Líderes do Setor de Proteína do Leite da América do Norte

Dairy Farmers of America, Inc.

Glanbia PLC

Fonterra Co‑operative Group

Saputo Inc.

Arla Foods Ingredients Group P/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O grupo holandês de laticínios FrieslandCampina Ingredients anunciou planos de adquirir a Wisconsin Whey Protein, produtora norte-americana de isolado de proteína de soro de leite, para expandir significativamente sua capacidade e aprofundar sua presença no mercado de ingredientes de proteína de soro de leite (incluindo IPL) da América do Norte. A aquisição inclui uma expansão planejada das instalações que mais que dobrará a capacidade de produção de isolados.

- Abril de 2025: A Expana, provedora norte-americana de análises de mercado, lançou avaliações semanais de preços de referência para Concentrado de Proteína do Leite 70% e 85% (CPL) no mercado de laticínios dos EUA, com o objetivo de melhorar a transparência de preços para os principais ingredientes de proteína láctea — um desenvolvimento importante para os participantes do mercado e para as estratégias de precificação.

- Março de 2025: A Arla Foods Ingredients assinou um acordo de fabricação por contrato com a Valley Queen, da Dakota do Sul, para aumentar a produção de sua linha de concentrado de proteína de soro de leite microparticulada Nutrilac® ProteinBoost nos EUA, fortalecendo sua capacidade de atender ao crescente mercado de ingredientes lácteos ricos em proteínas. A produção na instalação de Milbank está programada para começar no inverno de 2025/26, após a instalação de equipamentos de processamento especializados.

Escopo do Relatório do Mercado de Proteína do Leite da América do Norte

As proteínas do leite são proteínas derivadas do leite em diversas formas e níveis proteicos. Os ingredientes de proteína do leite incluem concentrados de proteína do leite (CPL) em vários níveis proteicos e isolados de proteína do leite (IPL), que contêm a proporção típica de 80% de caseína e 20% de proteína de soro de leite encontrada no leite. O tamanho do mercado de proteína do leite da América do Norte é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em concentrado de proteína do leite, isolado de proteína do leite e proteína do leite hidrolisada. Por aplicação, o mercado é segmentado em ração animal, cuidados pessoais e cosméticos, alimentos e bebidas e mais. Por geografia, o mercado é segmentado em Estados Unidos, Canadá, México e Restante da América do Norte. As previsões de mercado são fornecidas em termos de valor (USD).

| Concentrado de Proteína do Leite |

| Isolado de Proteína do Leite |

| Proteína do Leite Hidrolisada |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Produtos Lácteos e Alternativos Lácteos | |

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | |

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | |

| Snacks | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo | Concentrado de Proteína do Leite | |

| Isolado de Proteína do Leite | ||

| Proteína do Leite Hidrolisada | ||

| Por Aplicação | Ração Animal | |

| Cuidados Pessoais e Cosméticos | ||

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Produtos Lácteos e Alternativos Lácteos | ||

| Produtos de Carne/Aves/Frutos do Mar e Alternativas à Carne | ||

| Produtos Alimentícios Prontos para Consumo/Prontos para Cozinhar | ||

| Snacks | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Geografia | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de proteína do leite da América do Norte?

O mercado está avaliado em USD 4,01 bilhões em 2026.

Com que velocidade o segmento de Isolado de Proteína do Leite está se expandindo?

O Isolado de Proteína do Leite deve crescer a um CAGR de 6,92% entre 2026 e 2031.

Qual área de aplicação está crescendo mais rapidamente na América do Norte?

O segmento de Suplementos deve registrar um CAGR de 5,69% até 2031.

Por que o México é a geografia de crescimento mais rápido?

A urbanização, o aumento da renda da classe média e o acesso isento de tarifas aos ingredientes norte-americanos no âmbito do USMCA estão impulsionando uma perspectiva de CAGR de 6,21%.

Página atualizada pela última vez em: