Tamanho e Participação do Mercado de Taninos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

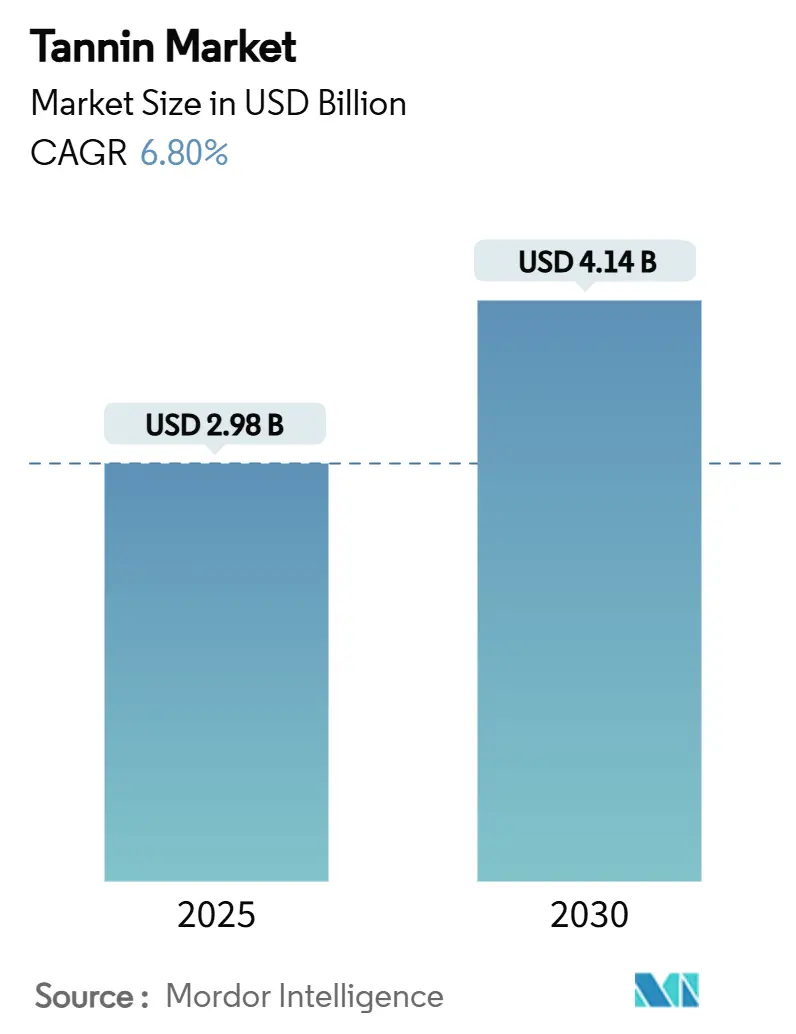

| Tamanho do Mercado (2025) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Taninos pela Mordor Intelligence

O tamanho do mercado de taninos atingiu USD 2,98 bilhões em 2025 e está projetado para alcançar USD 4,14 bilhões até 2030, expandindo a uma taxa de crescimento anual composta (TCAC) de 6,80% durante o período de previsão. Essa ascensão é amplamente impulsionada por uma inclinação crescente em direção a insumos naturais em setores como couro, vinho, compostos de madeira e nutrição especializada. À medida que as regulamentações se intensificam e os consumidores demandam cada vez mais produtos sustentáveis e ecológicos, há uma mudança pronunciada para longe de aditivos sintéticos. Inovações no fornecimento, especialmente com resíduos agrícolas, casca e algas marinhas, fortalecem a resiliência da cadeia de suprimentos e ressoam com os objetivos da economia circular. Tais progressos não apenas diminuem a dependência de matérias-primas convencionais, mas também defendem a sustentabilidade ambiental. Além disso, a rápida adoção de couro livre de cromo, padrões de vinho orgânico e adesivos para madeira livres de formaldeído ressalta o apetite crescente por polifenóis de base biológica tanto em âmbitos industriais quanto de consumo. Embora a concorrência no mercado permaneça moderada, empresas que se destacam em tecnologia de extração e buscam integração vertical estão conquistando uma vantagem distinta. Esses pioneiros não estão apenas aprimorando eficiências operacionais, mas também conquistando contratos premium e solidificando sua posição no mercado. Essa trajetória pinta uma perspectiva otimista de longo prazo para o mercado de taninos, impulsionada por inovação, sustentabilidade e mudanças nos gostos dos consumidores.

Principais Pontos do Relatório

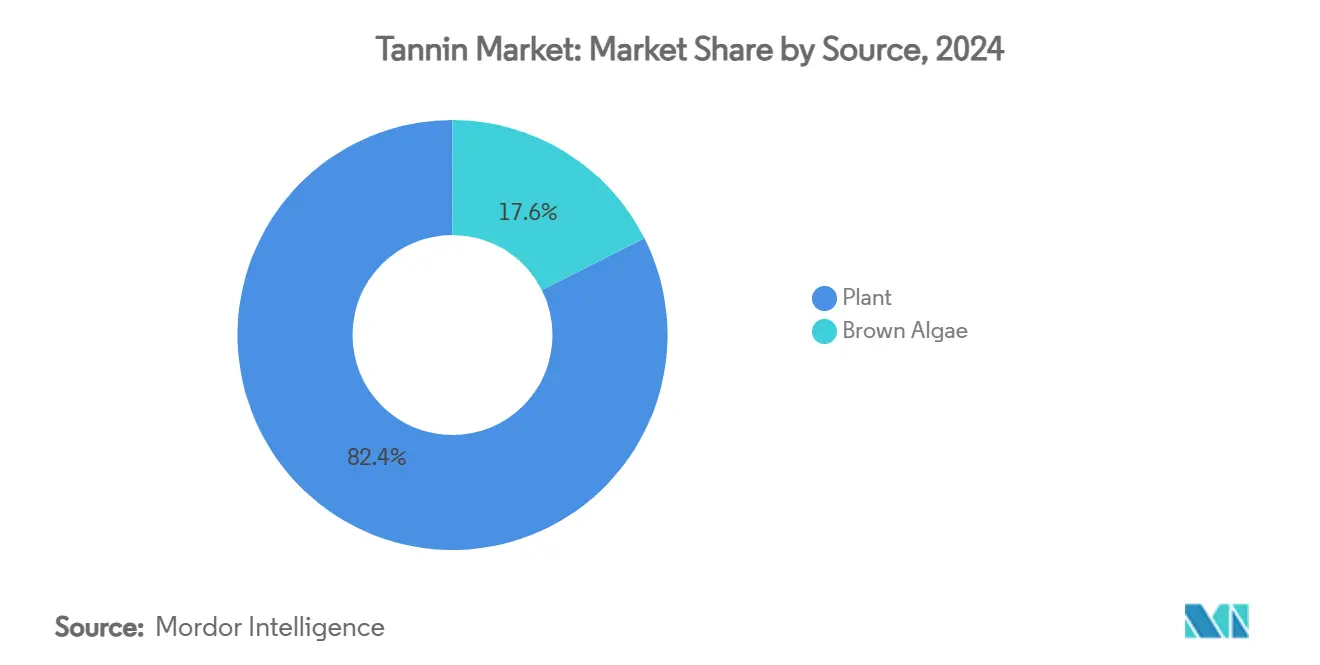

- Por fonte, taninos derivados de plantas detiveram 82,43% da participação do mercado de taninos em 2024, enquanto fontes de algas pardas devem avançar a uma TCAC de 8,04% até 2030.

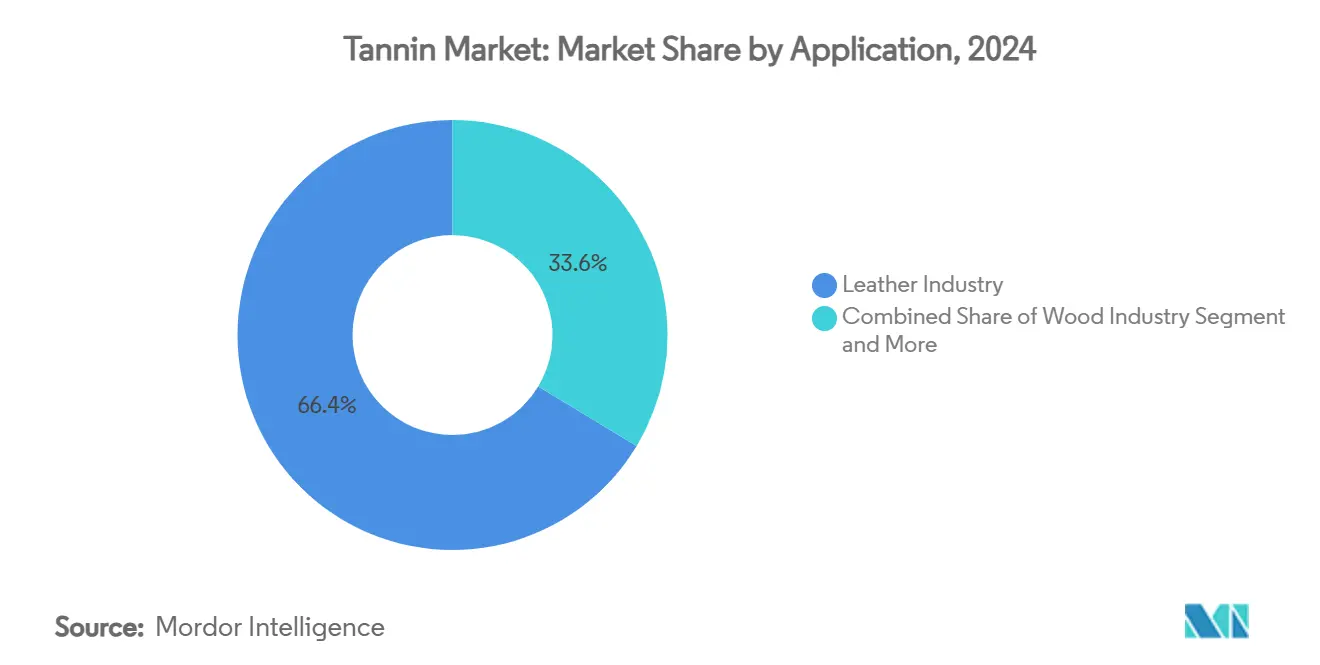

- Por aplicação, couro comandou 66,37% do tamanho do mercado de taninos em 2024; compostos de madeira estão projetados para crescer mais rapidamente a 7,38% TCAC até 2030.

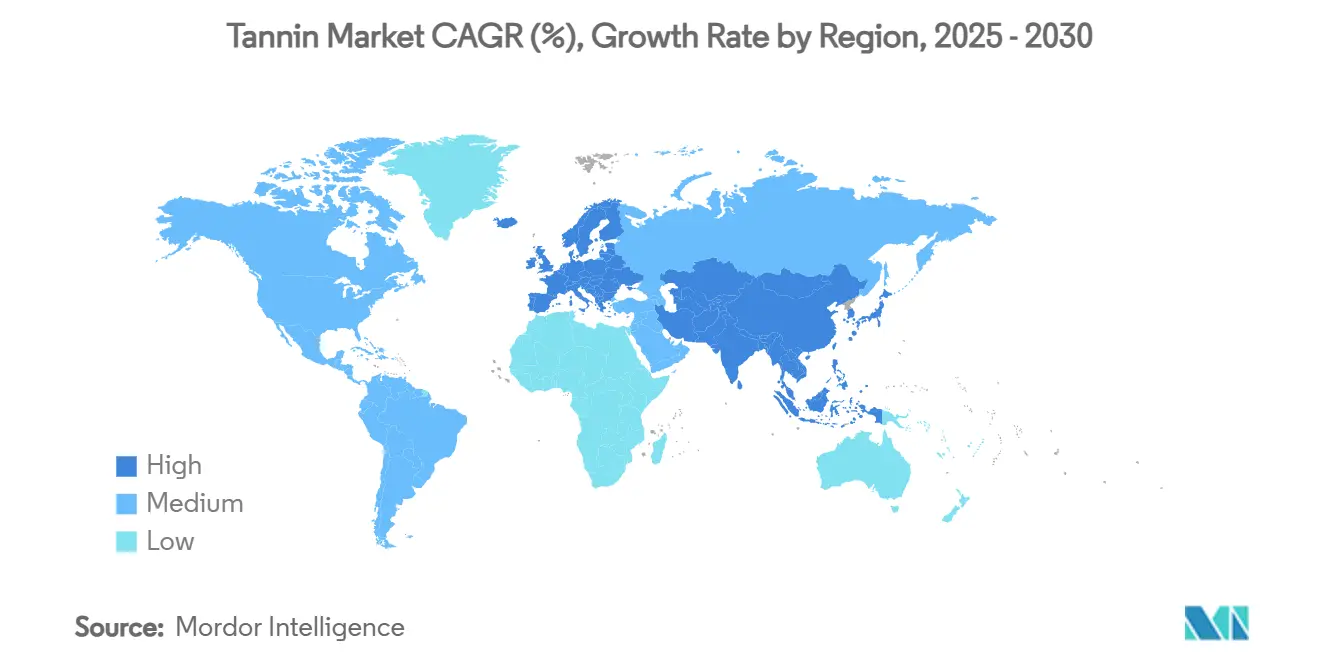

- Por geografia, a Europa liderou com 34,11% de participação na receita em 2024, enquanto a Ásia-Pacífico está posicionada para expandir a 7,74% TCAC até 2030

Tendências e Insights do Mercado Global de Taninos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alta demanda por agentes de curtimento naturais e ecológicos na indústria do couro | +1.8% | Global, com concentração na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do uso de taninos na produção de vinho e bebidas | +1.2% | Europa, América do Norte, regiões vinícolas emergentes | Curto prazo (≤ 2 anos) |

| Preferência por ingredientes sustentáveis e naturais na indústria alimentícia | +0.9% | Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Crescimento na indústria de adesivos para madeira e aglomerados | +1.1% | Global, com foco na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fornecimento sustentável a partir de resíduos agrícolas e extratos de casca | +0.7% | Global | Longo prazo (≥ 4 anos) |

| Propriedades antioxidantes e outras dos taninos impulsionam seu uso em nutracêuticos | +0.6% | Europa, América do Norte, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta demanda por agentes de curtimento naturais e ecológicos na indústria do couro

À medida que a indústria do couro se volta para o curtimento sustentável, há um aumento notável na demanda por taninos vegetais, vistos como alternativas ecológicas aos produtos químicos tradicionais à base de cromo. Limitações mais rigorosas sobre produtos químicos perigosos no processamento de couro, impulsionadas pelo regulamento REACH da União Europeia, estão empurrando os fabricantes em direção a substitutos naturais. Na América do Norte, a designação da Agência de Proteção Ambiental dos EUA de certos compostos de cromo como carcinogênicos acelerou a mudança para agentes de curtimento à base de plantas. Relatórios destacam que o couro curtido vegetalmente não apenas obtém um prêmio em mercados de luxo, mas também ressoa com o ethos de sustentabilidade das principais marcas de moda. Essas marcas agora estão priorizando materiais livres de cromo em suas políticas de sourcing, alinhando-se tanto com as preferências do consumidor quanto com as demandas regulamentares. Além disso, o advento de sistemas avançados de biofinishing está transformando o processamento de couro, oferecendo soluções biodegradáveis que aumentam a durabilidade e o apelo estético enquanto atendem aos benchmarks de sustentabilidade. Essa mudança em toda a indústria ressalta uma resposta à demanda aumentada do consumidor por produtos ecológicos e pressões regulamentares para reduzir o uso de produtos químicos industriais. Setores-chave defendendo essa mudança incluem estofamento automotivo, artigos de couro de luxo e calçados, todos testemunhando um apetite crescente por materiais sustentáveis de alta qualidade. Além disso, uma ênfase crescente nos princípios da economia circular está direcionando a indústria do couro para a minimização de resíduos e eficiência de recursos, fortalecendo a mudança para o curtimento sustentável.

Aumento do uso de taninos na produção de vinho e bebidas

A demanda por taninos enológicos está testemunhando um crescimento significativo à medida que os produtores de vinho buscam melhorar a estabilidade da cor, aprimorar a sensação na boca e otimizar características de envelhecimento, tudo isso aderindo a requisitos regulamentares em evolução. Nos Estados Unidos, o Escritório de Comércio e Impostos sobre Álcool e Tabaco (TTB) estabeleceu limites de uso precisos, permitindo até 24 libras de taninos por 1000 galões em vinho tinto e 6,4 GAE por 1000 galões em vinho branco. Essas diretrizes padronizadas estão impulsionando a adoção consistente em toda a indústria[1]Fonte: Código de Regulamentações Federais, "Materiais autorizados para o tratamento de vinho e suco", ecfr.gov. Na Europa, a Autoridade Europeia de Segurança Alimentar aprovou o ácido tânico para uso em ração animal em concentrações de até 15 mg/kg, expandindo assim suas aplicações além da produção tradicional de vinho. Globalmente, a Organização Internacional da Vinha e do Vinho (OIV) legitimou o uso de taninos enológicos definindo padrões de qualidade para fontes botânicas como nozes de galha, castanha, carvalho e sementes de uva[2]Fonte: Organização Internacional da Vinha e do Vinho (OIV), "CODEX Enológico Internacional ", oiv.int. Adicionalmente, a designação GRAS (Geralmente Reconhecido Como Seguro) da FDA para compostos específicos de tanino facilitou sua integração em aplicações mais amplas de alimentos e bebidas. Programas de certificação orgânica contribuem ainda mais para a segmentação do mercado, criando oportunidades premium para taninos de origem natural.

Propriedades antioxidantes e outras dos taninos impulsionam seu uso em nutracêuticos

O crescente reconhecimento clínico e regulamentário dos taninos como potentes antioxidantes, agentes anti-inflamatórios e moduladores da microbiota intestinal está levando formuladores de nutracêuticos a integrar extratos padronizados de casca, semente de uva e algas marinhas em cápsulas, pós e gomas funcionais. A Organização Mundial da Saúde cita polifenóis como taninos por seu papel na redução de marcadores de estresse oxidativo associados a doenças crônicas, dando aos proprietários de marcas uma narrativa apoiada pela ciência para alegações de imunidade e saúde cardíaca. Em paralelo, o status GRAS da Administração de Alimentos e Medicamentos dos EUA para várias frações de tanino reduz barreiras regulamentares, permitindo extensões rápidas de linha em portfólios de nutrição esportiva e envelhecimento saudável. Avanços de refinamento-como filtração por membrana e secagem por pulverização-agora produzem concentrados de alta pureza com conteúdo consistente de proantocianidinas, o que simplifica a rotulagem de dose e testes de estabilidade para distribuição global. A demanda por antioxidantes de rótulo limpo continua a crescer, permitindo que fornecedores comandem preços premium enquanto aprofundam a penetração nos corredores nutracêuticos centrados em USD da América do Norte, Europa e, cada vez mais, Ásia-Pacífico.

Crescimento na indústria de adesivos para madeira e aglomerados

À medida que a indústria de produtos de madeira se move em direção a adesivos livres de formaldeído, há um aumento notável na demanda por agentes ligantes à base de tanino, especialmente na produção de aglomerados e painéis de partículas orientadas. Os padrões rigorosos de emissão de formaldeído da Agência de Proteção Ambiental dos EUA para produtos de madeira composta estão empurrando os fabricantes a buscar sistemas adesivos alternativos. Formulações à base de tanino emergem como soluções conformes. Enquanto isso, o Regulamento de Produtos de Construção da União Europeia estabelece limites de emissão, inclinando-se para alternativas adesivas naturais e afastando-se de sistemas sintéticos baseados em formaldeído. O Conselho de Administração Florestal defende métodos de processamento sustentável de madeira, endossando adesivos de base biológica de fontes renováveis, como taninos de casca. Pesquisa do Centro de Pesquisa Técnica da Finlândia revela que casca de madeira macia pode produzir 130 kg de pó de tanino bruto por tonelada de casca seca, apresentando uma alternativa econômica aos fenóis baseados em combustíveis fósseis. A Organização Internacional para Padronização reconheceu adesivos de tanino como substitutos credíveis para sistemas tradicionais em seus métodos de teste para painéis à base de madeira. Esses avanços não apenas atendem à crescente demanda industrial, mas também elevam o valor dos materiais de casca, tradicionalmente relegados à geração de energia, fortalecendo assim os princípios de uma economia circular na fabricação de produtos florestais.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Processos Complexos de Extração Limitam o Dimensionamento Comercial | -1.4% | Global, particularmente afetando mercados emergentes | Curto prazo (≤ 2 anos) |

| Variabilidade nos Rendimentos de Extração Através da Geografia | -0.8% | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Regulamentações rigorosas da FDA e UE aumentam custos de conformidade | -0.6% | Global, particularmente afetando aplicações farmacêuticas | Curto prazo (≤ 2 anos) |

| Competição de Alternativas Sintéticas | -0.5% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Processos complexos de extração limitam o dimensionamento comercial

A expansão do mercado enfrenta obstáculos devido às complexidades técnicas e demandas de capital dos processos de extração de tanino, com produtores menores e recém-chegados sentindo o impacto. Mais de 200 patentes sobre métodos de extração de tanino, registradas pelo Escritório de Marcas e Patentes dos EUA, ressaltam a finesse tecnológica necessária para produção eficiente. A Organização Internacional para Padronização estabeleceu benchmarks de qualidade rigorosos para produtos de tanino, necessitando controle meticuloso sobre parâmetros de extração. Isso apresenta desafios para empresas sem equipamento de ponta. Enquanto isso, os mandatos de Boas Práticas de Fabricação da Agência Europeia de Medicamentos para taninos de grau farmacêutico exigem controle de qualidade avançado e métodos de extração validados. Similarmente, as diretrizes de Boas Práticas de Fabricação Atuais da FDA para suplementos dietéticos estipulam requisitos detalhados de extração botânica, elevando custos de conformidade e adicionando desafios técnicos. Tais obstáculos regulamentares e técnicos não apenas desaceleram a entrada no mercado, mas também inflam despesas de produção. Isso poderia prejudicar a competitividade de produtos à base de tanino, especialmente contra contrapartes sintéticas, em setores sensíveis a preço e mercados emergentes.

Variabilidade no rendimento de extração através da geografia

Disparidades geográficas na qualidade da matéria-prima, condições climáticas e infraestrutura de processamento resultam em rendimentos inconsistentes de tanino, apresentando desafios para gestão da cadeia de suprimentos e estratégias de preços. A Organização Meteorológica Mundial relatou variabilidade climática crescente, que impacta significativamente o conteúdo fenólico das plantas e a disponibilidade sazonal de matérias-primas. Adicionalmente, a Organização para Alimentação e Agricultura destaca diferenças regionais notáveis na produtividade agrícola, afetando diretamente a qualidade e quantidade de matérias-primas ricas em tanino. Mudanças sazonais no conteúdo fenólico das plantas complicam ainda mais a eficiência de extração, necessitando sistemas avançados de gestão de inventário e cronogramas de processamento precisos para manter qualidade consistente do produto ao longo do ano. No entanto, implementação bem-sucedida requer coordenação extensiva entre produtores agrícolas, instalações de processamento e usuários finais. Variações nas condições do solo, padrões de chuva e práticas de colheita influenciam a composição final do tanino e seus níveis de bioatividade, criando inconsistências que os fabricantes devem abordar. Para garantir especificações confiáveis do produto, fabricantes são compelidos a implementar sistemas robustos de controle de qualidade e manter relacionamentos com múltiplos fornecedores. Embora essas medidas ajudem a mitigar a variabilidade, elas também aumentam a complexidade operacional e elevam custos, ressaltando a necessidade de soluções inovadoras para agilizar cadeias de suprimentos e aprimorar eficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Fonte: Dominância Vegetal Através de Infraestrutura Estabelecida

Em 2024, taninos à base de plantas dominam o mercado com uma participação de 82,43%, um testemunho de décadas de métodos de extração refinados e cadeias de suprimento confiáveis. Esses taninos são provenientes de favoritos tradicionais como quebracho, acácia, castanha e carvalho. Essa liderança de mercado é fortalecida por práticas agrícolas robustas e instalações de processamento, garantindo qualidade superior e suprimento confiável. O Serviço Florestal do Departamento de Agricultura dos EUA conduziu estudos aprofundados sobre extração de taninos de casca das florestas da nação, pavimentando o caminho para uma cadeia de suprimentos sólida. Enquanto isso, o Instituto Florestal Europeu implementou diretrizes sustentáveis de colheita de casca, equilibrando a vitalidade florestal com a demanda por matérias-primas de tanino. Essas fontes tradicionais desfrutam de ampla aceitação regulatória, com a FDA considerando taninos específicos derivados de plantas seguros para uso alimentar. Além disso, a União Internacional de Organizações de Pesquisa Florestal defende práticas de sourcing sustentável, garantindo um suprimento constante de taninos sem comprometer padrões ambientais.

Algas pardas estão emergindo como a fonte de crescimento mais rápido, ostentando uma TCAC de 8,04% projetada até 2030. Esse aumento é atribuído à bioatividade superior dos florotaninos das algas e seu papel emergente em produtos farmacêuticos. A Administração Nacional Oceânica e Atmosférica confirma o cultivo de algas pardas, considerando-o um recurso marinho sustentável que pode ser colhido sem prejudicar o meio ambiente. Apoiando isso, o Fundo Europeu Marítimo e das Pescas está financiando pesquisa em biotecnologias marinhas, destacando a extração de florotaninos para aplicações farmacêuticas e nutracêuticas. No Japão, a Agência de Ciência e Tecnologia Marinha-Terrestre pioneirizou métodos avançados de cultivo, garantindo que algas pardas produzam consistentemente florotaninos durante todo o ano. A Associação Internacional de Algas Marinhas estabeleceu benchmarks de qualidade para esses taninos derivados do mar, facilitando sua integração em aplicações premium. Tais avanços não apenas elevam algas pardas como uma fonte procurada para aplicações de nicho, mas também abordam os desafios de sustentabilidade ligados à colheita de plantas terrestres.

Por Aplicação: Liderança da Indústria do Couro Através de Apoio Regulamentário

Em 2024, a indústria do couro comanda uma participação robusta de mercado de 66,37%, impulsionada por um pivô global em direção ao curtimento sustentável e pressões regulamentares crescentes para eliminar produtos químicos à base de cromo. Respondendo a essas mudanças, a Agência Europeia de Produtos Químicos reduziu o uso de compostos de cromo, amplificando assim a demanda por curtimento vegetal. Similarmente, a Agência de Proteção Ambiental dos EUA, através de sua Lei de Controle de Substâncias Tóxicas, defende agentes de curtimento naturais, marginalizando contrapartes sintéticas. A segurança no local de trabalho também está em foco, com a Organização Internacional do Trabalho estabelecendo padrões que reduzem a exposição a curtimento perigoso e produtos químicos para couro, endossando ainda mais alternativas à base de plantas. O Grupo de Trabalho do Couro, uma associação da indústria proeminente, implementou protocolos de administração ambiental, com uma ênfase clara na promoção do curtimento vegetal. Em um movimento significativo da indústria, principais fabricantes automotivos agora mandam couro livre de cromo para seus interiores, fortalecendo a demanda por taninos naturais em aplicações de alto volume.

Enquanto isso, a indústria da madeira está em ascensão, projetada para crescer a uma TCAC de 7,38% até 2030. Esse crescimento é amplamente atribuído a regulamentações rigorosas de emissão de formaldeído e um apetite crescente por materiais de construção sustentáveis. Os padrões da Agência de Proteção Ambiental dos EUA sobre emissões de formaldeído para produtos de madeira composta estão direcionando a indústria para sistemas adesivos à base de tanino. Do outro lado do Atlântico, o Regulamento de Produtos de Construção da União Europeia está estabelecendo benchmarks de desempenho que se inclinam para adesivos de base biológica, dando-lhes uma vantagem sobre contrapartes sintéticas. Reconhecendo a mudança, o Conselho de Administração Florestal implementou padrões de certificação que endossam adesivos à base de tanino como substitutos ecológicos para sistemas tradicionais de formaldeído. A Organização Internacional para Padronização também está na arena, estabelecendo protocolos de teste para painéis à base de madeira para validar a eficácia de adesivos de tanino em funções estruturais. Adicionando ao momentum, o programa de certificação LEED do Conselho de Construção Verde está incentivando o uso de materiais de base biológica, incluindo produtos de madeira ligados por tanino, premiando-os com pontos valiosos em projetos de construção sustentável.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Em 2024, a Europa comanda uma participação dominante de mercado de 34,11%, fortalecida por regulamentações ambientais rigorosas e uma estrutura industrial robusta que defende aplicações naturais de tanino. A Autoridade Europeia de Segurança Alimentar estabeleceu protocolos de segurança definitivos para taninos em alimentos, ração e usos industriais, fomentando um clima de certeza regulatória que atrai investimentos. Enquanto isso, a Agência Europeia de Medicamentos deu luz verde a compostos específicos de tanino para uso farmacêutico, criando nichos lucrativos de mercado. O regulamento REACH da UE restringe produtos químicos perigosos em indústrias, mandatando uma mudança para alternativas mais seguras e naturais como taninos. Ressaltando ainda mais o compromisso da região, o Plano de Ação da Economia Circular da Comissão Europeia defende a transformação de resíduos agrícolas e florestais em produtos químicos de base biológica. Na frente financeira, o Banco Europeu de Investimento está apoiando empreendimentos de tecnologia sustentável, incluindo extração e processamento de tanino, fortalecendo a infraestrutura da região.

A Ásia-Pacífico está em ascensão rápida, projetada para crescer a uma TCAC de 7,74% até 2030, impulsionada por industrialização rápida e regulamentações em evolução que endossam usos de produtos naturais. Os planos de desenvolvimento estratégico da China, liderados pela Comissão Nacional de Desenvolvimento e Reforma, agora destacam produtos químicos de base biológica, pavimentando o caminho para produção de tanino. Na Índia, o Ministério de Produtos Químicos e Fertilizantes implementa incentivos ligados à produção, fortalecendo a fabricação de produtos naturais, notadamente extração de tanino de subprodutos agrícolas. O Ministério da Saúde, Trabalho e Bem-Estar do Japão amplia o horizonte para alimentos funcionais, agora abraçando ingredientes à base de tanino em formatos variados. A Associação das Nações do Sudeste Asiático estabelece o cenário com padrões regionais para produtos naturais, agilizando o comércio para materiais de tanino. Na Austrália, o Departamento de Agricultura lança programas de certificação orgânica, pavimentando o caminho para um mercado premium para taninos de origem natural, diversificando assim o cenário do mercado regional.

A América do Norte traça uma trajetória de crescimento constante, impulsionada por medidas regulamentares que defendem substitutos naturais sobre sintéticos. As determinações GRAS da Administração de Alimentos e Medicamentos dos EUA para compostos de tanino pavimentam seu caminho para o setor de alimentos e bebidas[3]Fonte: Administração de Alimentos e Medicamentos dos Estados Unidos, "Re: Aviso GRAS Nº GRN 001064", www.fda.gov. Os padrões da Agência de Proteção Ambiental dos EUA sobre emissões de formaldeído fortalecem o caso para adesivos à base de tanino na fabricação de madeira. Enquanto isso, o Escritório de Comércio e Impostos sobre Álcool e Tabaco refina regulamentações sobre materiais de tratamento de vinho, estabelecendo diretrizes e limites claros para uso de tanino, equilibrando inovação com segurança. A América do Sul, com sua rica tapeçaria de fontes de matérias-primas, vê o Brasil liderando investimentos em silvicultura sustentável, fortalecendo cadeias de suprimento de tanino. No Oriente Médio e África, há um interesse emergente, estimulado por programas internacionais defendendo valorização de resíduos agrícolas e uma consciência crescente dos princípios da economia circular.

Cenário Competitivo

O mercado de taninos permanece moderado, com um punhado de players regionais e domésticos dominantes espalhados por vários países. Empresas líderes estão cada vez mais focando em fusões, expansões, aquisições, parcerias e desenvolvimento de novos produtos para aprimorar sua visibilidade de marca. Players notáveis no mercado incluem Sodra Skogsagarna, Ajinomoto Co., Inc., Silvateam Group, Laffort Holding e TANAC.

Essa concentração moderada na indústria abre caminho para maior consolidação, especialmente à medida que empresas buscam ampliar sua pegada geográfica e aprofundar sua expertise em aplicações através de aquisições estratégicas. O sucesso nesse cenário depende de conformidade regulatória hábil, à medida que empresas lidam com processos complexos de aprovação em diversas jurisdições, tudo isso mantendo benchmarks rigorosos de qualidade e segurança do produto. Além disso, adoção de tecnologia, especialmente em eficiência de extração e padronização de produtos, está se tornando uma vantagem competitiva pivotal. Empresas também estão priorizando sourcing sustentável e iniciativas de economia circular, não apenas para se destacar, mas para se alinhar com cenários regulamentares em mudança.

A concentração moderada da indústria cria oportunidades para consolidação, particularmente à medida que empresas buscam expandir alcance geográfico e expertise em aplicações através de aquisições estratégicas. Capacidades de conformidade regulatória determinam cada vez mais o sucesso competitivo, à medida que empresas devem navegar processos complexos de aprovação em múltiplas jurisdições while mantendo padrões de qualidade e segurança do produto.

Líderes da Indústria de Taninos

-

Sodra Skogsagarna

-

Ajinomoto Co., Inc

-

Silvateam Group

-

Laffort Holding

-

TANAC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril 2025: A Södra anunciou seus planos de investir em uma nova linha de produção em sua instalação de Värö na Suécia para extrair industrialmente tanino de casca de árvore, criando um agente de curtimento vegetal principalmente para processamento de couro de forma mais ambientalmente amigável. Programada para comissionamento em 2026, a planta terá capacidade para produzir tanino suficiente para milhões de metros quadrados de couro anualmente, oferecendo uma alternativa sustentável a produtos químicos de curtimento baseados em combustíveis fósseis, segundo a marca.

- Fevereiro 2024: Silvateam S.p.A., líder global em taninos à base de plantas, adquiriu a wet-green GmbH, criadora da tecnologia patenteada wet-green para Olivenleder, formando uma parceria que estabelece um novo benchmark em tecnologia de curtimento sustentável à base de plantas. Segundo a empresa, esta aliança combina a expertise da Silvateam em extração de tanino vegetal e gestão de cadeia de suprimentos com o agente de curtimento 100% de base biológica da wet-green, permitindo a produção de couro biodegradável e não-tóxico a partir de subprodutos de folhas de oliveira e expandindo o alcance das marcas Olivenleder e Ecotan.

Escopo do Relatório Global do Mercado de Taninos

O mercado global de taninos foi segmentado por fonte em extratos de tanino naturais e sintéticos; e por aplicação em alimentos e bebidas, produtos farmacêuticos, couro e outros, que incluem ração animal, tratamento de água e seu uso em indústrias químicas. O setor de Alimentos e bebidas pode ser ainda bifurcado em vinho, bebidas RTD e outros. Além disso, o estudo fornece uma análise do mercado de taninos nos mercados emergentes e estabelecidos em todo o globo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Plantas |

| Algas Pardas |

| Alimentos e Bebidas |

| Farmacêutica e Nutracêutica |

| Indústria do Couro |

| Indústria da Madeira |

| Outras |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Resto do Oriente Médio e África |

| Por Fonte | Plantas | |

| Algas Pardas | ||

| Por Aplicação | Alimentos e Bebidas | |

| Farmacêutica e Nutracêutica | ||

| Indústria do Couro | ||

| Indústria da Madeira | ||

| Outras | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de taninos?

O mercado de taninos está em USD 2,98 bilhões em 2025 e está projetado para crescer para USD 4,14 bilhões até 2030.

Qual segmento lidera o mercado de taninos por aplicação?

Couro domina, representando 66,37% da receita de 2024 devido a mudanças globais em direção ao processamento livre de cromo.

Qual região está crescendo mais rapidamente no mercado de taninos?

A Ásia-Pacífico mostra a maior TCAC a 7,74% até 2030, apoiada por incentivos para produtos químicos de base biológica na China e Índia.

Qual é o principal impulsionador por trás da demanda de taninos em compostos de madeira?

Limites de emissão de formaldeído na América do Norte e Europa estão direcionando fabricantes de painéis para adesivos à base de tanino.

Página atualizada pela última vez em: