Tamanho e Participação do Mercado de Ingredientes Alimentares Microencapsulados

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.43% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares Microencapsulados por Mordor Intelligence

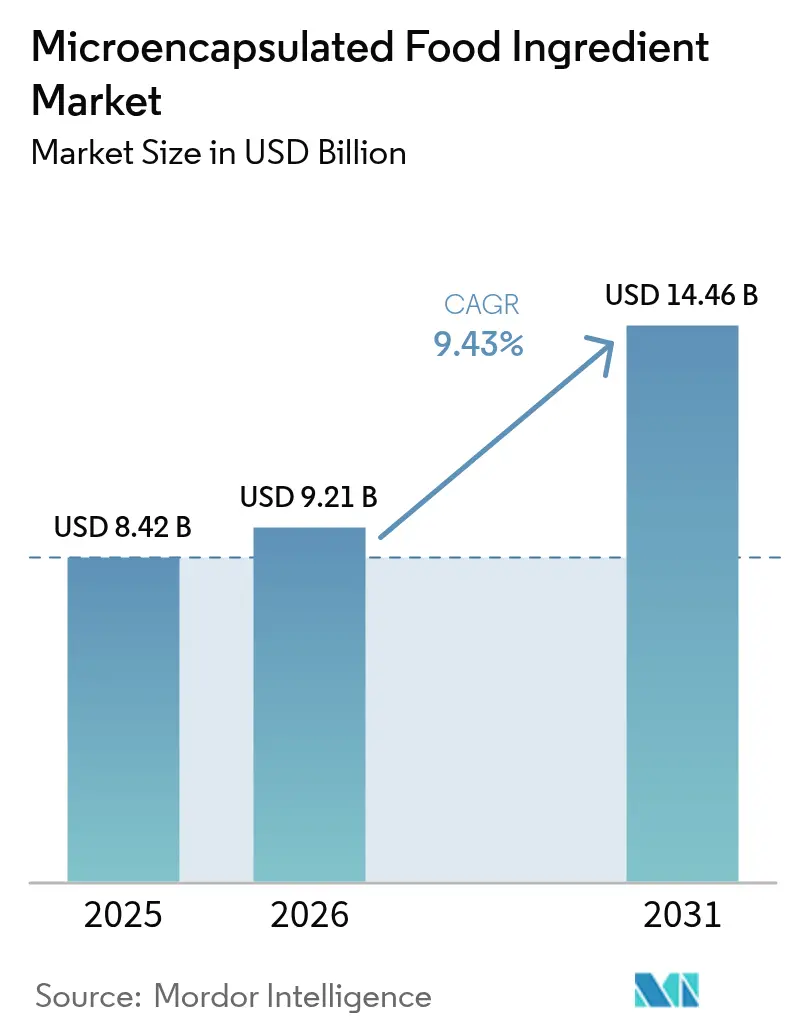

O tamanho do Mercado de Ingredientes Alimentares Microencapsulados deve crescer de USD 8,42 bilhões em 2025 para USD 9,21 bilhões em 2026 e está previsto para atingir USD 14,46 bilhões até 2031 a um CAGR de 9,43% no período 2026-2031. Essa expansão reflete a mudança estratégica do setor em direção a tecnologias sofisticadas de proteção de ingredientes que atendem às crescentes demandas dos consumidores por nutrição funcional e estabilidade prolongada dos produtos. As forças macroeconômicas que estão remodelando o panorama do mercado incluem a convergência acelerada dos padrões de consumo orientados pela consciência de saúde e pela conveniência, particularmente evidente no setor de nutrição esportiva, onde as formulações de creatina microencapsulada estão viabilizando aplicações em formato líquido anteriormente limitadas por restrições de estabilidade. O ambiente regulatório está evoluindo simultaneamente, com a recente aprovação pela FDA do extrato de flor de ervilha-borboleta para cereais prontos para consumo e aplicações em lanches, sinalizando oportunidades ampliadas para o encapsulamento de corantes naturais [1]Fonte: Registro Federal, "Listagem de Aditivos Corantes Isentos de Certificação; Extrato de Flor de Ervilha-Borboleta", federalregister.gov.

Principais Conclusões do Relatório

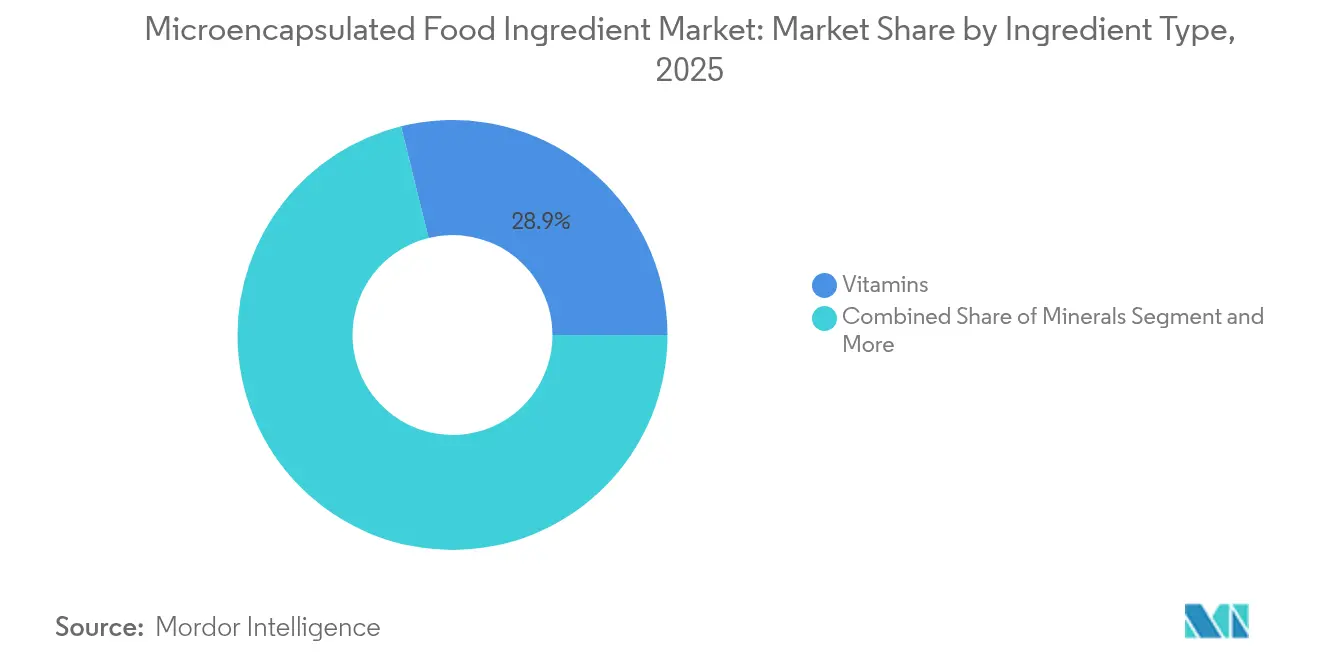

- Por tipo de ingrediente, as vitaminas lideraram com 28,85% da participação no mercado de ingredientes alimentares microencapsulados em 2025, enquanto probióticos e prebióticos devem se expandir a um CAGR de 12,02% até 2031.

- Por forma, os formatos sólidos detinham 67,76% do tamanho do mercado de ingredientes alimentares microencapsulados em 2025; o encapsulamento líquido está previsto para crescer a um CAGR de 11,11% entre 2026-2031.

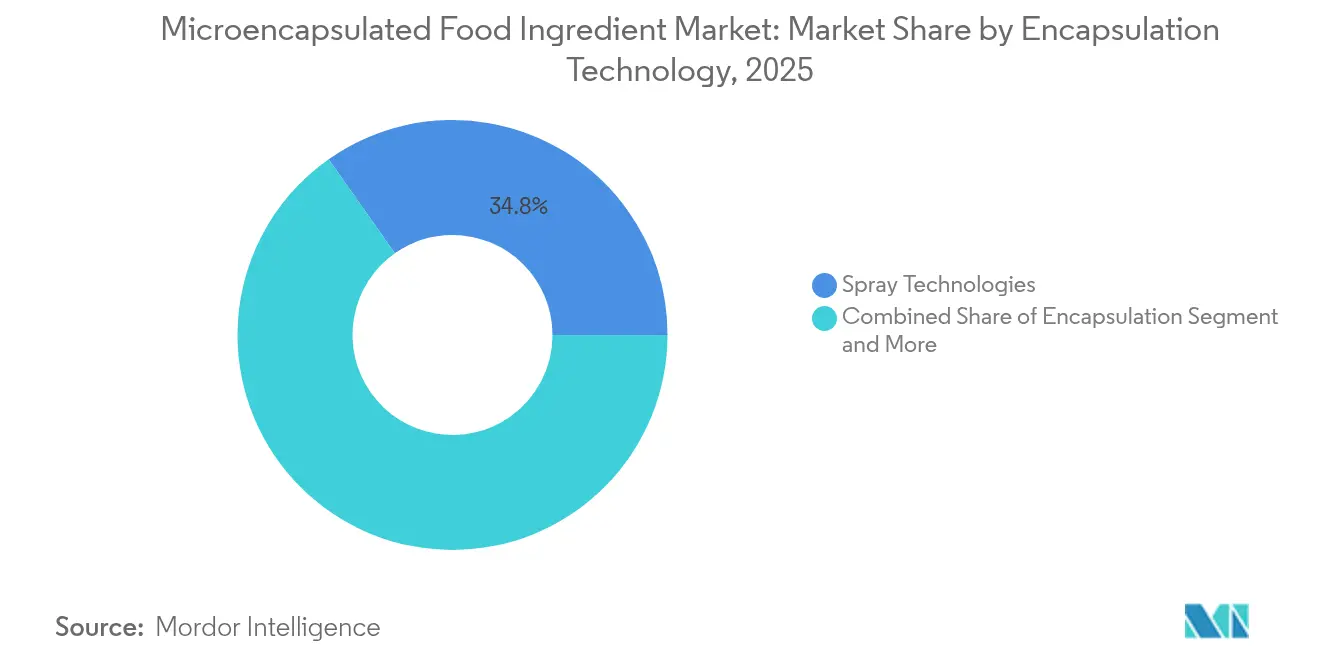

- Por tecnologia de encapsulamento, os processos de pulverização comandavam 34,77% da participação na receita em 2025; os métodos de emulsão estão avançando a um CAGR de 11,55% até 2031.

- Por aplicação, os alimentos funcionais representaram 44,32% do tamanho do mercado de ingredientes alimentares microencapsulados em 2025, enquanto os suplementos alimentares apresentam o maior CAGR projetado de 11,44% até 2031.

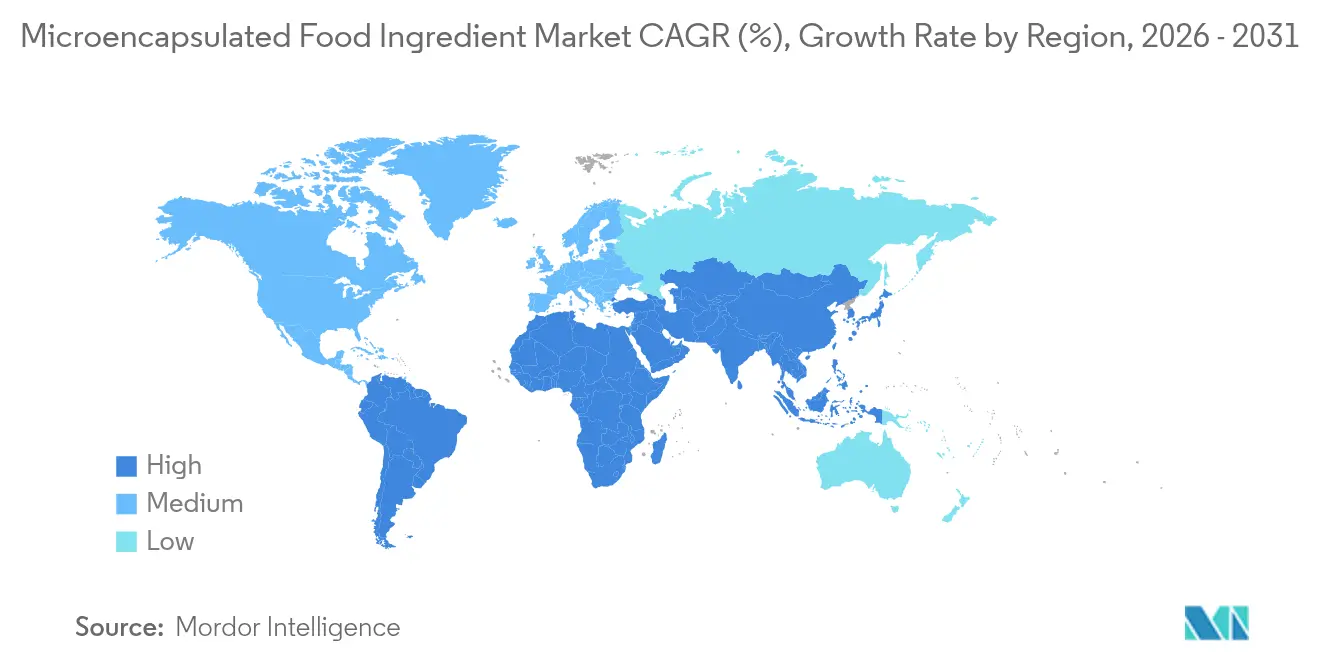

- Por geografia, a América do Norte detinha 36,60% da participação na receita em 2025, enquanto a Ásia-Pacífico apresenta o crescimento mais rápido com um CAGR de 10,52% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ingredientes Alimentares Microencapsulados

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por liberação controlada de sabores e nutrientes | +1.2% | Global, com crescimento concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda por alimentos funcionais e enriquecidos | +1.8% | Global, com adoção acelerada nos centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Foco crescente na extensão da vida útil e estabilidade dos produtos alimentares | +1.5% | Global, particularmente relevante em mercados emergentes com cadeia de frio limitada | Curto prazo (≤ 2 anos) |

| Aplicações Crescentes em Nutrição Esportiva e Suplementos Alimentares | +0.9% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de aplicações em produtos de panificação e confeitaria | +1.1% | Global, com adoção antecipada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Desenvolvimento de sistemas inovadores de liberação para ingredientes sensíveis | +0.7% | Centros tecnológicos na América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Liberação Controlada de Sabores e Nutrientes

A crescente demanda por experiências sensoriais aprimoradas está expandindo significativamente as aplicações de microencapsulamento além dos métodos convencionais de mascaramento de sabor. Os fabricantes de alimentos utilizam extensivamente a tecnologia de microencapsulamento para desenvolver sofisticados perfis de sabor de liberação temporizada que se ativam durante fases específicas do consumo, possibilitando diferenciação substancial de produtos em categorias competitivas como bebidas funcionais e lanches. A tecnologia protege efetivamente os compostos voláteis da degradação durante o processamento, ao mesmo tempo que garante uma liberação direcionada abrangente no sistema digestivo, atendendo tanto aos requisitos de eficiência de fabricação quanto às necessidades de otimização da biodisponibilidade. Esse controle preciso do tempo de liberação de nutrientes tornou-se cada vez mais crucial à medida que as autoridades regulatórias implementam requisitos rigorosos para dados documentados de biodisponibilidade a fim de validar as alegações de alimentos funcionais no mercado.

Crescente Demanda por Alimentos Funcionais e Enriquecidos

O crescimento do mercado de alimentos funcionais está transformando as práticas de aquisição de ingredientes, à medida que os fabricantes buscam aprimorar o conteúdo nutricional mantendo o sabor e a textura dos produtos. Essa transformação é particularmente evidente em mercados desenvolvidos, onde os consumidores demandam cada vez mais alimentos que combinem benefícios à saúde com apelo sensorial tradicional. A tecnologia de microencapsulamento permite a integração de ingredientes como ácidos graxos ômega-3, proteínas de origem vegetal e extratos botânicos em produtos alimentares que anteriormente enfrentavam resistência dos consumidores devido a problemas de sabor ou limitações de processamento. Esse avanço técnico permitiu que os fabricantes criassem produtos que atendem tanto aos requisitos nutricionais quanto organolépticos. A combinação de uma população envelhecida e o maior foco na saúde preventiva continua a impulsionar a demanda por produtos enriquecidos que oferecem benefícios comprovados à saúde por meio de sistemas de liberação eficazes. Essa tendência é ainda apoiada pela crescente conscientização dos consumidores sobre a relação entre dieta e resultados de saúde a longo prazo, levando ao aumento da adoção de alimentos funcionais em vários segmentos demográficos.

Foco Crescente na Extensão da Vida Útil e Estabilidade dos Produtos Alimentares

As interrupções na cadeia de suprimentos e as preocupações com a sustentabilidade estão elevando a estabilidade dos ingredientes como uma prioridade estratégica, com o microencapsulamento oferecendo soluções que prolongam a viabilidade dos produtos sem conservantes sintéticos. A função de barreira protetora da tecnologia previne a degradação oxidativa de compostos sensíveis como as vitaminas C e E, permitindo que os fabricantes mantenham as alegações nutricionais ao longo de ciclos de distribuição estendidos, típicos das cadeias de suprimentos alimentares globais. A capacidade do encapsulamento de reduzir a atividade de água em torno de ingredientes higroscópicos aborda os desafios de degradação relacionados à umidade, particularmente relevantes em mercados tropicais e subtropicais, onde a umidade ambiente acelera a deterioração dos produtos. Esse aprimoramento da estabilidade é crucial para a penetração em mercados emergentes, onde as limitações de infraestrutura de cadeia de frio exigem ingredientes capazes de manter a funcionalidade em condições de armazenamento ambiente por períodos prolongados.

Aplicações Crescentes em Nutrição Esportiva e Suplementos Alimentares

A mudança do mercado de nutrição esportiva em direção aos consumidores convencionais está aumentando a demanda por ingredientes encapsulados que viabilizam novos formatos de produtos e maior biodisponibilidade. O microencapsulamento permite que a creatina seja incorporada em formulações líquidas, superando sua instabilidade tradicional em ambientes à base de água que anteriormente a restringia a formas em pó. Esse avanço tecnológico abriu novas possibilidades para o desenvolvimento e a flexibilidade de formulação de produtos. O encapsulamento mascara efetivamente o sabor amargo dos suplementos de aminoácidos, mantendo as propriedades de dissolução rápida necessárias para produtos de pré e pós-treino. O processo envolve o revestimento de partículas individuais de ingredientes com materiais protetores que protegem sabores desagradáveis sem comprometer a funcionalidade. A tecnologia também permite formulações de liberação prolongada, possibilitando a dosagem única diária que melhora a adesão do consumidor em comparação com os suplementos tradicionais de múltiplas doses. Esse mecanismo de liberação controlada garante um fornecimento constante de nutrientes ao longo do dia, otimizando a eficácia e a conveniência do suplemento para os usuários.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de investimento em equipamentos e tecnologia de encapsulamento | -0.8% | Global, particularmente restritivo para pequenos e médios fabricantes de alimentos | Curto prazo (≤ 2 anos) |

| Vida útil limitada de certos ingredientes encapsulados | -1.2% | Global, com impacto elevado em regiões com ciclos de distribuição estendidos | Médio prazo (2-4 anos) |

| Custos de produção elevados em comparação com ingredientes não encapsulados | -0.6% | Mercados sensíveis a custos em regiões em desenvolvimento e categorias com preços competitivos | Curto prazo (≤ 2 anos) |

| Desafios técnicos na manutenção da estabilidade durante o processamento de alimentos | -0.9% | Global, com relevância particular para aplicações de processamento em alta temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Investimento em Equipamentos e Tecnologia de Encapsulamento

Os altos custos iniciais de investimento continuam sendo uma restrição significativa no mercado de ingredientes microencapsulados. A implementação de tecnologias avançadas de encapsulamento, como secagem por pulverização, revestimento em leito fluidizado e coacervação, requer não apenas equipamentos especializados, mas também sistemas de engenharia de precisão, o que aumenta substancialmente os gastos de capital. Esses desafios financeiros frequentemente impedem fabricantes de pequeno e médio porte de adotar essas tecnologias, criando uma barreira notável à entrada. Além disso, os custos contínuos associados à manutenção, a necessidade de expertise técnica especializada e a exigência de validação rigorosa de processos agravam ainda mais as despesas operacionais. Como resultado, os elevados custos de instalação e operação restringem novos entrantes e retardam a expansão da capacidade, particularmente em regiões em desenvolvimento onde os recursos financeiros e a infraestrutura podem ser limitados.

Desafios Técnicos na Manutenção da Estabilidade Durante o Processamento de Alimentos

Os ambientes de fabricação de alimentos enfrentam desafios para manter condições de processamento consistentes, o que afeta o desempenho dos ingredientes encapsulados e a qualidade dos produtos. Em aplicações de alta temperatura, como panificação, extrusão e processamento em autoclave, o estresse térmico pode degradar os materiais de parede do encapsulamento e causar a liberação precoce dos ingredientes do núcleo, reduzindo sua eficácia funcional. Durante o processamento e o armazenamento, as variações de umidade podem fazer com que os materiais de parede higroscópicos se expandam ou contraiam, alterando os padrões de liberação e podendo criar problemas de textura nos produtos finais. Os níveis de pH em diferentes matrizes alimentares podem comprometer os sistemas de encapsulamento à base de proteínas, exigindo modificações específicas de formulação que podem não funcionar em todas as linhas de produtos de um fabricante. A necessidade de ajustes específicos por processo reduz os benefícios de eficiência dos sistemas de ingredientes padronizados, pois os fabricantes devem desenvolver soluções personalizadas ao implementar ingredientes encapsulados em múltiplos produtos, levando a tempos de desenvolvimento mais longos e maiores demandas técnicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Vitaminas Lideram Enquanto Probióticos Impulsionam a Inovação

As vitaminas mantêm 28,85% de participação de mercado em 2025, refletindo seu papel estabelecido nos programas de enriquecimento de alimentos e a familiaridade dos consumidores com os benefícios nutricionais, enquanto probióticos e prebióticos estão emergindo como o segmento de crescimento mais rápido com CAGR de 12,02% até 2031, à medida que a conscientização sobre a saúde intestinal remodela as prioridades de desenvolvimento de alimentos funcionais. A dominância do segmento de vitaminas decorre da clareza regulatória em torno das alegações de saúde e dos processos de fabricação bem estabelecidos que permitem o encapsulamento econômico em escala comercial.

Os minerais representam um segmento estável, porém maduro, focado no aprimoramento da biodisponibilidade por meio de tecnologias de quelação e microencapsulamento que reduzem os sabores metálicos indesejados em produtos enriquecidos. As enzimas estão ganhando espaço em aplicações especializadas onde o tempo de liberação direcionada é crucial para os benefícios funcionais, particularmente em formulações de saúde digestiva. Os aminoácidos se beneficiam das capacidades de mascaramento de sabor do encapsulamento, permitindo a incorporação em produtos alimentares convencionais sem comprometer a palatabilidade.

Por Forma: Sólido Domina o Mercado, Enquanto a Inovação Líquida Desafia

As formas de encapsulamento sólido comandam 67,76% de participação de mercado em 2025 devido às vantagens de simplicidade de fabricação e estabilidade de armazenamento, enquanto as tecnologias de encapsulamento líquido estão avançando a um CAGR de 11,11% à medida que os fabricantes superam as limitações históricas de estabilidade por meio de inovações em ciência de emulsão e sistemas de revestimento protetor. A liderança de mercado da forma sólida reflete a infraestrutura estabelecida de secagem por pulverização e a aceitação dos consumidores de ingredientes funcionais em pó em aplicações que vão desde fórmulas infantis até produtos de nutrição esportiva.

Os avanços recentes nas tecnologias de encapsulamento microfluídico estão permitindo o controle preciso da distribuição do tamanho de partículas e das características de liberação em sistemas líquidos, abordando as limitações anteriores em torno da consistência entre lotes. A expansão do segmento líquido é particularmente notável em aplicações de bebidas, onde o encapsulamento permite a incorporação de ingredientes tradicionalmente incompatíveis, como probióticos e proteínas vegetais, sem comprometer a clareza ou a sensação bucal do produto. As formas sólidas mantêm vantagens em aplicações estáveis em prateleira e mercados sensíveis a custos, onde a simplicidade de processamento e a economia de armazenamento favorecem os sistemas de liberação em pó em detrimento de formulações líquidas mais complexas.

Por Tecnologia de Encapsulamento: Tecnologias de Pulverização Dominam o Mercado

As tecnologias de emulsão estão experimentando um CAGR de 11,55% até 2031, desafiando a participação de mercado de 34,77% das tecnologias de pulverização em 2025, à medida que os fabricantes buscam maior eficiência de encapsulamento e características de liberação controlada para compostos bioativos de alto valor. A liderança de mercado da secagem por pulverização reflete suas vantagens de escalabilidade e compatibilidade com ingredientes termoestáveis, tornando-a a escolha preferida para o encapsulamento de vitaminas e minerais em aplicações alimentares de grande volume. A infraestrutura estabelecida da tecnologia e a familiaridade dos operadores permitem a rápida ampliação da produção, embora as limitações de estresse térmico restrinjam as aplicações para compostos termossensíveis como probióticos e certas enzimas.

As tecnologias de emulsão oferecem proteção superior para ingredientes sensíveis por meio de condições de processamento mais suaves e propriedades de barreira aprimoradas, viabilizando aplicações em alimentos funcionais premium onde a integridade dos ingredientes é primordial. As tecnologias de gotejamento atendem a aplicações especializadas que requerem controle preciso do tamanho de partículas, particularmente em nutracêuticos de grau farmacêutico, onde o tempo de liberação é crítico para a eficácia terapêutica. O panorama competitivo está evoluindo em direção a abordagens híbridas que combinam múltiplas técnicas de encapsulamento para otimizar tanto a proteção quanto as características de liberação, com empresas como a Givaudan expandindo a capacidade de produção para tecnologias de encapsulamento em novembro de 2024.

Por Aplicação: Escala de Alimentos Funcionais Encontra o Crescimento de Suplementos Alimentares

Os alimentos funcionais mantêm uma participação de mercado de 44,32% em 2025 por meio de canais de distribuição estabelecidos e aceitação dos consumidores convencionais, enquanto os suplementos alimentares estão avançando a um CAGR de 11,44% à medida que as tendências de nutrição personalizada impulsionam a demanda por sistemas de liberação direcionada e tecnologias de aprimoramento da biodisponibilidade. A liderança do segmento de alimentos funcionais reflete a integração bem-sucedida de ingredientes encapsulados em produtos alimentares do cotidiano, como cereais enriquecidos, produtos lácteos aprimorados e bebidas funcionais, onde os benefícios à saúde complementam os padrões de consumo familiares.

Os suplementos alimentares se beneficiam da capacidade do encapsulamento de melhorar a estabilidade dos ingredientes e viabilizar formatos de liberação inovadores, como cápsulas de liberação temporizada e comprimidos efervescentes, que aumentam a conveniência e a adesão dos consumidores. As aplicações em panificação e confeitaria estão se expandindo à medida que as tecnologias de encapsulamento permitem o enriquecimento termoestável com vitaminas e minerais em produtos submetidos a condições de processamento em alta temperatura. Os produtos lácteos representam uma área de aplicação crescente onde o encapsulamento protege probióticos e nutrientes sensíveis durante os processos de pasteurização e fermentação, mantendo a funcionalidade do produto ao longo da vida útil. A convergência da consciência de saúde e da indulgência está impulsionando a adoção de ingredientes encapsulados em categorias tradicionalmente não funcionais, como a confeitaria, onde os fabricantes buscam agregar valor nutricional sem comprometer o apelo sensorial.

Análise Geográfica

A América do Norte representou 36,60% da receita global em 2025 devido ao seu arcabouço regulatório transparente, robusta infraestrutura de pesquisa e desenvolvimento e consumidores que buscam benefícios comprovados à saúde. As notificações de Reconhecimento Geral como Seguro (GRAS) da FDA aceleram os ciclos de inovação e proporcionam vantagens competitivas às empresas com expertise regulatória. O mercado mantém demanda consistente por meio de shakes substitutos de refeição, lanches enriquecidos e sistemas de corantes naturais. As redes de cadeia de frio bem desenvolvidas reduzem as preocupações com estabilidade, permitindo que os fornecedores se concentrem na inovação de perfis de liberação em vez de medidas básicas de proteção.

A Ásia-Pacífico exibe o maior potencial de crescimento com CAGR de 10,52% até 2031, refletindo a rápida urbanização, o crescente poder de compra da classe média e a crescente consciência de saúde que está impulsionando a demanda por alimentos funcionais e suplementos alimentares em diversos contextos culturais. A trajetória de crescimento da região é apoiada por iniciativas governamentais que promovem o enriquecimento de alimentos para combater deficiências nutricionais, particularmente em mercados em desenvolvimento onde o microencapsulamento permite a entrega estável de vitaminas e minerais em ambientes de distribuição desafiadores.

A Europa representa um mercado maduro, porém orientado à inovação, onde as preocupações com sustentabilidade e as tendências de rótulo limpo estão influenciando a seleção de tecnologias de encapsulamento em direção a materiais de parede naturais e métodos de processamento ambientalmente responsáveis. O rigoroso ambiente regulatório da região, exemplificado pela orientação atualizada da EFSA sobre novos alimentos, em vigor a partir de fevereiro de 2025, cria barreiras à entrada, mas também garante estabilidade de mercado para tecnologias e ingredientes aprovados.

Panorama Competitivo

O mercado de ingredientes alimentares microencapsulados apresenta concentração moderada, com players estabelecidos aproveitando a expertise tecnológica e as vantagens de escala de fabricação, enquanto oportunidades emergentes em aplicações especializadas criam pontos de entrada para empresas inovadoras com sistemas de liberação inovadores ou focos em ingredientes de nicho. Os líderes de mercado como BASF SE, DSM-Firmenich AG, Cargill, Incorporated e Ingredion Incorporated mantêm vantagens competitivas por meio de capacidades integradas de pesquisa e desenvolvimento que abrangem desde o fornecimento de ingredientes até a formulação do produto final, possibilitando soluções abrangentes que atendem às necessidades dos clientes em múltiplas áreas de aplicação.

O posicionamento estratégico enfatiza cada vez mais as credenciais de sustentabilidade e a compatibilidade com rótulo limpo, à medida que os fabricantes de alimentos respondem às demandas dos consumidores por fornecimento transparente de ingredientes e métodos de processamento ambientalmente responsáveis. A diferenciação tecnológica centra-se na eficiência do encapsulamento, na precisão do controle de liberação e na estabilidade de processamento, com empresas investindo em materiais de revestimento proprietários e equipamentos especializados para criar vantagens competitivas em torno das capacidades essenciais.

A aprovação da Notificação GRAS da FDA para Bacillus subtilis NRRL 68053 ilustra a complexidade do caminho regulatório que favorece empresas com capacidades estabelecidas em assuntos regulatórios e recursos de fundamentação científica. Oportunidades de espaço em branco existem em aplicações emergentes como o encapsulamento de proteínas de origem vegetal e a integração de embalagens sustentáveis, onde a inovação tecnológica pode criar vantagens de pioneirismo em segmentos de mercado em rápida evolução, impulsionados pela mudança nas preferências dos consumidores e pelos desenvolvimentos regulatórios.

Líderes do Setor de Ingredientes Alimentares Microencapsulados

BASF SE

Cargill, Incorporated

DSM-Firmenich AG

Ingredion Incorporated

Royal FrieslandCampina N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A BASF Personal Care Business lançou o VitaGuard A, um novo ingrediente, retinol, por encapsulamento. O produto é utilizado em produtos antienvelhecimento, aplicações cosméticas e outros.

- Agosto de 2024: A Lehmann Ingredients formou uma parceria com a Xampla para fornecer tecnologia de microencapsulamento para a liberação de nutrientes em produtos alimentares e de bebidas. A colaboração permite que marcas e fornecedores de bens de consumo de rápida movimentação do Reino Unido incorporem nutrientes encapsulados com propriedades de liberação entérica em suas formulações de alimentos e bebidas.

- Junho de 2024: A Flychem lançou o KOSAVA, um produto de Ácido Salicílico Encapsulado de alta pureza. O KOSAVA, que utiliza a tecnologia ProbiCap, oferece maior eficácia e estabilidade para aplicações de cuidados pessoais e farmacêuticas.

- Abril de 2024: A AB Biotek Human Nutrition and Health (HNH) introduziu o adiDAO microencapsulado, um novo formato de ingrediente que aprimora a liberação da enzima DAO e permite sua combinação com outros ingredientes funcionais. A DAO (diaminoxidase) auxilia na decomposição da histamina alimentar, uma molécula presente em todos os alimentos, mas encontrada em altas concentrações em peixes, produtos lácteos, queijo e vinho.

Escopo do Relatório do Mercado Global de Ingredientes Alimentares Microencapsulados

O mercado de ingredientes alimentares microencapsulados é segmentado por tecnologia de encapsulamento em tecnologia de pulverização, tecnologia de emulsão, tecnologia de gotejamento e outros, como tecnologia de revestimento, físico-química e química; e por aplicação em vitaminas e minerais, enzimas, aditivos, probióticos e prebióticos, óleos essenciais e outras aplicações. Além disso, o estudo fornece uma análise do mercado de ingredientes alimentares microencapsulados nos mercados emergentes e estabelecidos em todo o mundo, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Resto do Mundo.

| Vitaminas |

| Minerais |

| Enzimas |

| Aminoácidos |

| Probióticos e Prebióticos |

| Óleos Essenciais |

| Outros |

| Sólido |

| Líquido |

| Tecnologias de Pulverização |

| Tecnologias de Emulsão |

| Tecnologias de Gotejamento |

| Outros |

| Alimentos Funcionais |

| Suplementos Alimentares |

| Panificação e Confeitaria |

| Produtos Lácteos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Vitaminas | |

| Minerais | ||

| Enzimas | ||

| Aminoácidos | ||

| Probióticos e Prebióticos | ||

| Óleos Essenciais | ||

| Outros | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Tecnologia de Encapsulamento | Tecnologias de Pulverização | |

| Tecnologias de Emulsão | ||

| Tecnologias de Gotejamento | ||

| Outros | ||

| Por Aplicação | Alimentos Funcionais | |

| Suplementos Alimentares | ||

| Panificação e Confeitaria | ||

| Produtos Lácteos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes alimentares microencapsulados?

O mercado está em USD 9,21 bilhões em 2026 e está previsto para atingir USD 14,46 bilhões até 2031.

Qual tipo de ingrediente domina a receita?

As vitaminas lideram com 28,85% de participação no mercado de ingredientes alimentares microencapsulados em 2025, devido a processos econômicos e arcabouços regulatórios claros.

Por que os probióticos são considerados um segmento de alto crescimento?

Os probióticos registram um CAGR de 12,02% até 2031 porque o encapsulamento aumenta a sobrevivência nos alimentos e corresponde ao crescente foco dos consumidores na saúde intestinal.

Quais regiões oferecem as oportunidades de crescimento mais rápidas?

A Ásia-Pacífico se expande a um CAGR de 10,52%, impulsionada pela urbanização, pelos gastos da classe média e pelas iniciativas de enriquecimento apoiadas pelo governo.

Página atualizada pela última vez em: