Tamanho e Participação do Mercado Chinês de Adoçantes Alimentares

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Chinês de Adoçantes Alimentares por Mordor Intelligence

O tamanho do mercado chinês de adoçantes alimentares foi avaliado em USD 9,75 bilhões em 2025 e estima-se que cresça de USD 10,14 bilhões em 2026 para atingir USD 12,35 bilhões até 2031, a uma CAGR de 4,02% durante o período de previsão (2026-2031). A trajetória de crescimento do mercado é significativamente influenciada por medidas regulatórias, como a rotulagem obrigatória de açúcar na frente da embalagem, o que intensificou os esforços de reformulação em segmentos-chave como bebidas e produtos lácteos. A sacarose continua dominando o mercado; no entanto, a demanda por adoçantes de alta intensidade e de base vegetal está crescendo rapidamente. Essa mudança é impulsionada pelo aumento das preocupações com a saúde, particularmente a crescente prevalência de diabetes e obesidade entre a população. Tanto as multinacionais quanto os players domésticos estão investindo pesadamente em tecnologias avançadas, como a fermentação de precisão, para reduzir os custos de produção de açúcares raros, incluindo a alulose. Além disso, a imposição de tarifas antidumping sobre o eritritol levou os produtores a redirecionar suas estratégias para a fabricação de adoçantes de maior margem. Ademais, as tendências contínuas de urbanização e o aumento da renda disponível estão impulsionando as preferências dos consumidores por produtos premium e com rótulo limpo. Esses produtos enfatizam o uso de ingredientes naturais, alinhando-se à crescente demanda por alternativas mais saudáveis e sustentáveis aos adoçantes sintéticos.

Principais Conclusões do Relatório

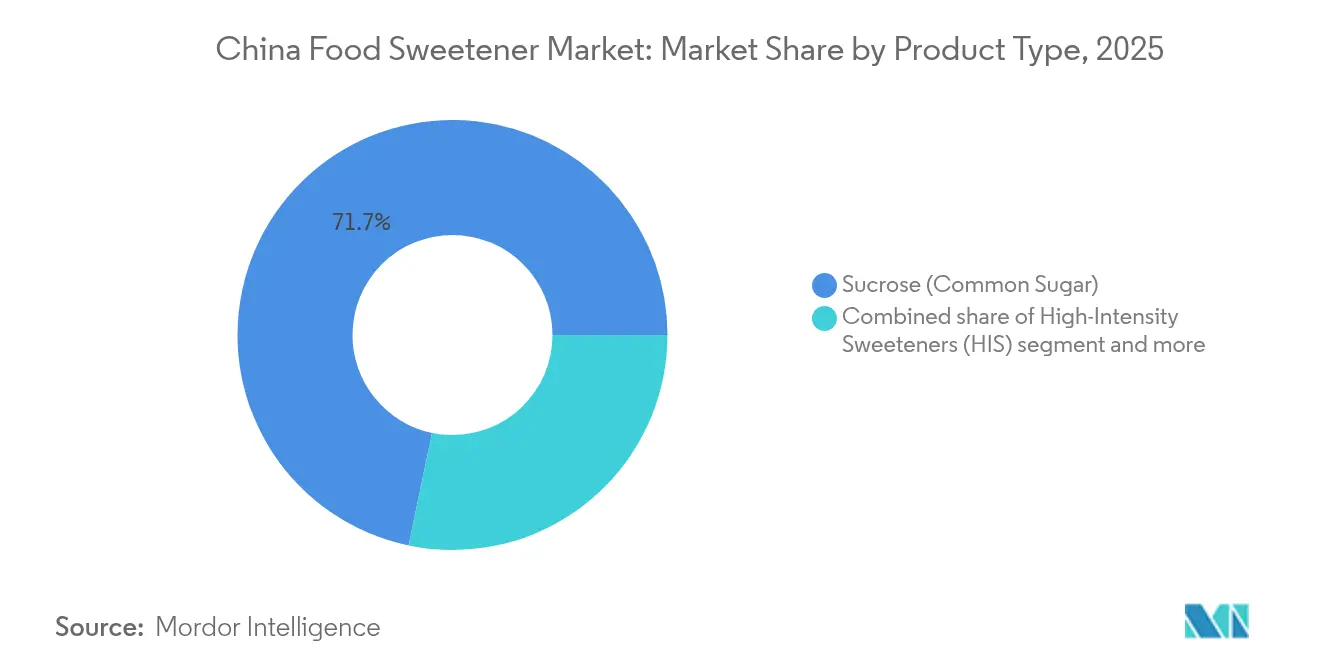

- Por tipo de produto, a sacarose liderou com 71,72% da participação do mercado chinês de adoçantes alimentares em 2025, enquanto os adoçantes de alta intensidade têm previsão de expansão a uma CAGR de 4,67% até 2031.

- Por fonte, os adoçantes artificiais responderam por 77,12% do mercado chinês de adoçantes alimentares em 2025, ao passo que as variantes de base vegetal têm projeção de crescimento a uma CAGR de 5,94% até 2031.

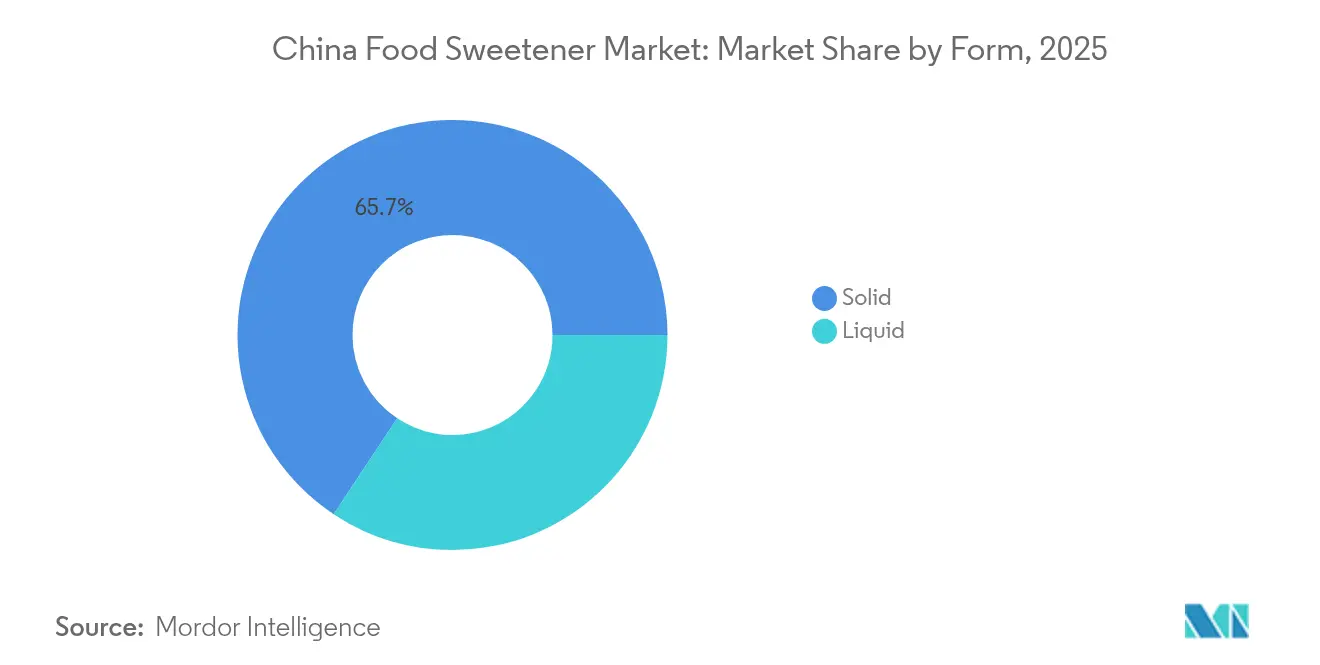

- Por forma, os formatos sólidos comandaram 65,68% da receita de 2025; os formatos líquidos e em xarope estão avançando a uma CAGR de 4,94% impulsionados pela inovação em bebidas.

- Por aplicação, os alimentos capturaram 60,93% do valor em 2025, porém as bebidas estão projetadas para crescer a uma CAGR de 5,66% e superar todos os demais usos finais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Chinês de Adoçantes Alimentares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das categorias de alimentos processados e bebidas | +1.2% | Nacional, com concentração em cidades de primeiro e segundo nível (Pequim, Xangai, Guangzhou, Chengdu) | Médio prazo (2-4 anos) |

| Aumento do diabetes e da obesidade estimula a demanda por adoçantes de baixa caloria/sem caloria | +0.9% | Nacional, com maior prevalência em regiões costeiras urbanas | Longo prazo (≥ 4 anos) |

| Tendência em direção a ingredientes naturais e com rótulo limpo | +0.8% | Cidades de primeiro nível e províncias costeiras prósperas (Zhejiang, Jiangsu, Guangdong) | Médio prazo (2-4 anos) |

| Fácil disponibilidade de matéria-prima | +0.5% | Nacional, com províncias do cinturão do milho (Heilongjiang, Jilin, Mongólia Interior) e zonas de cultivo de estévia (Yunnan, Guizhou, Sichuan) | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em extração e processamento | +0.6% | Nacional, com centros de pesquisa em Pequim, Xangai, Shandong | Médio prazo (2-4 anos) |

| Crescente preferência dos consumidores por adoçantes naturais | +0.7% | Cidades de primeiro e segundo nível, expandindo para o terceiro nível via comércio eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das categorias de alimentos processados e bebidas

Categorias como produtos de panificação, confeitaria, sobremesas lácteas, chás prontos para beber, bebidas energéticas, águas aromatizadas e bebidas funcionais dependem fortemente de adoçantes adicionados, impulsionando um aumento no uso geral de adoçantes. Em 2024, a indústria de fabricação de alimentos da China gerou USD 334,24 bilhões em receita, conforme relatado pelo Departamento Nacional de Estatísticas da China [1]Fonte: Departamento Nacional de Estatísticas da China, "fabricação de alimentos", stats.gov.cn. A expansão das linhas de produtos pelas empresas, por meio de novos sabores, tamanhos de embalagem variados ou edições limitadas, requer misturas ou dosagens únicas de adoçantes para cada iteração, impulsionando ainda mais a demanda por adoçantes, mesmo que o consumo per capita por SKU permaneça estável. A urbanização na China está elevando as rendas per capita e aumentando a frequência das refeições fora de casa, acelerando o consumo de alimentos processados e bebidas. Os alimentos e bebidas processados modernos raramente dependem exclusivamente da sacarose. Em vez disso, os formuladores utilizam uma combinação de sacarose, adoçantes de amido, polióis e adoçantes de alta intensidade (HIS) para equilibrar sabor, custo, textura e conteúdo calórico, expandindo assim o mercado além do açúcar básico. Essa tendência criou uma demanda crescente por adoçantes que fornecem zero ou baixas calorias sem comprometer o sabor. A Swire Coca-Cola observou essa mudança, relatando que suas marcas agora incluem variantes com baixo teor de açúcar ou sem açúcar. Essa tendência não se limita às bebidas; as categorias de panificação, laticínios e molhos também estão reformulando seus produtos para atender às expectativas dos consumidores por redução de açúcar, embora persistam desafios relacionados à textura e à vida útil.

Aumento do diabetes e da obesidade estimula a demanda por adoçantes de baixa caloria/sem caloria

A China está priorizando a redução de açúcar em suas estratégias nacionais de saúde devido à crescente prevalência de diabetes e obesidade. De acordo com a Federação Internacional de Diabetes, a China terá aproximadamente 148 milhões de pessoas vivendo com diabetes em 2024, o maior número globalmente [2]Fonte: Federação Internacional de Diabetes, "IDF Diabetes Atlas - Décima Primeira Edição (2025)", idf.org. Campanhas públicas e a mídia aumentaram a conscientização sobre os riscos relacionados ao açúcar, levando os consumidores a considerarem adoçantes de baixa e zero caloria como alternativas à sacarose, oferecendo dulçor sem o impacto glicêmico e calórico associado. O Instituto Nacional de Saúde projeta que, até 2025, 41% dos adultos chineses terão um IMC elevado, com 9% classificados como obesos [3]Fonte: Instituto Nacional de Saúde, "Obesidade e Disparidades Ocupacionais na China Urbana", pmc.ncbi.nlm.nih.gov. À medida que os consumidores associam cada vez mais o consumo prolongado de açúcar à obesidade, estão demonstrando uma preferência crescente por adoçantes de base vegetal e bioconvertidos, que fornecem menos calorias e são percebidos como mais "naturais". A iniciativa "Anos de Gestão do Peso" do governo (2024-2027) e o plano "China Saudável 2030" focam na redução do consumo de açúcar, exigindo que escolas e instituições públicas restrinjam produtos com alto teor de açúcar em cantinas e máquinas de venda automática. A partir de 16 de março de 2027, a GB 28050-2025 tornará obrigatória a rotulagem de açúcar na frente da embalagem, facilitando a identificação de produtos com alto teor de açúcar pelos consumidores e provavelmente acelerando os esforços de reformulação. Essa tendência destaca a importância dos canais de serviço de alimentação na adoção de adoçantes de baixa caloria. No entanto, muitos restaurantes menores carecem de expertise técnica para reformular receitas, criando um desafio que os fornecedores de ingredientes devem abordar com soluções abrangentes.

Tendência em direção a ingredientes naturais e com rótulo limpo

O mercado chinês de adoçantes alimentares está passando por uma transformação notável. O mercado está mudando seu foco dos adoçantes tradicionais e artificiais para alternativas de base vegetal e facilmente reconhecíveis, como estévia, fruto do monge, eritritol e alulose. Essa tendência não apenas impulsiona o crescimento em volume, mas também sublinha a crescente importância dessas alternativas. A estévia e o fruto do monge, ambos de origem vegetal, são promovidos como opções limpas e de baixa caloria e são cada vez mais utilizados em produtos comercializados como "naturais" ou "melhores para você" na China e globalmente. Além disso, açúcares mais novos, como alulose e tagatose, que replicam o sabor do açúcar enquanto oferecem menos calorias e menor impacto glicêmico, estão ganhando popularidade rapidamente. Esse crescimento decorre de sua aprovação regulatória na China, particularmente em bebidas sem açúcar e alimentos adequados para diabéticos. Os fabricantes de alimentos e bebidas estão ativamente reformulando produtos existentes e criando novos, incluindo bebidas sem açúcar, confeitaria com baixo teor de açúcar e lanches ricos em proteínas, utilizando adoçantes naturais ou com rótulo limpo. Esses esforços estão alinhados com os objetivos regulatórios de redução de açúcar e reforçam os compromissos das marcas. Embora esses adoçantes limpos representem uma parcela menor do volume total de adoçantes, seu posicionamento premium aumenta significativamente a receita do mercado e as margens de lucro. À medida que marcas globais e chinesas incorporam esses adoçantes em bebidas, laticínios e produtos de panificação, o que antes era um segmento de nicho está se tornando mainstream. Esse desenvolvimento significa uma mudança estrutural nos padrões de crescimento, afastando-se dos açúcares convencionais e dos adoçantes sintéticos mais antigos.

Avanços tecnológicos em extração e processamento

A fermentação de precisão e a conversão enzimática estão reduzindo os custos de produção e aprimorando os perfis de sabor para adoçantes de próxima geração. Os sistemas de fermentação contínua reduziram significativamente os custos de produção da sucralose, enquanto a biologia sintética deve reduzir os custos de produção da alulose. As tecnologias CRISPR e de edição genética estão sendo utilizadas para melhorar as plantas de estévia, aumentando os rendimentos de glicosídeos de esteviol desejáveis. Em 2024, a Ingredion lançou seu adoçante de estévia ENLITEN, permitindo uma redução de até 95% no conteúdo de açúcar nas formulações. Além disso, a Cargill lançou seu Centro de Inovação da Ásia-Pacífico em Xangai em 2024 para acelerar o desenvolvimento de misturas de adoçantes adaptadas às preferências de sabor regionais. Os métodos de conversão enzimática também estão expandindo as aplicações dos glicosídeos de esteviol. Por exemplo, a GB 2760-2024, em vigor a partir de 8 de fevereiro de 2025, permite glicosídeos de esteviol produzidos enzimaticamente em leite em pó modificado (0,3 gramas por quilograma), queijo processado (0,4 gramas por quilograma) e arroz ou farinha instantâneos (0,4 gramas por quilograma). Essas aprovações regulatórias incrementais indicam uma mudança em direção a adoçantes naturais substituindo alternativas sintéticas em categorias onde o sabor e as alegações de rótulo limpo comandam preços premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepções de segurança e ceticismo em relação aos adoçantes artificiais | -0.4% | Nacional, com maior impacto em cidades de primeiro nível e regiões costeiras prósperas | Médio prazo (2-4 anos) |

| Complexidade regulatória e carga de conformidade para adoçantes de base vegetal | -0.3% | Nacional, afetando todos os fabricantes que buscam aprovações de ingredientes inovadores | Longo prazo (≥ 4 anos) |

| Desafios técnicos e de formulação | -0.2% | Nacional, com maior impacto em aplicações de panificação, confeitaria e laticínios | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas | -0.3% | Nacional, com concentração nas províncias do cinturão do milho e zonas de cultivo de estévia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Percepções de segurança e ceticismo em relação aos adoçantes artificiais

Embora grandes metanálises não tenham encontrado nenhuma ligação significativa entre o consumo de adoçantes artificiais e o risco de câncer, muitos consumidores chineses permanecem céticos. Eles associam adoçantes como aspartame, sacarina e ciclamato a potenciais riscos à saúde a longo prazo, como câncer e problemas intestinais. Discussões nas redes sociais, recalls ocasionais de aditivos artificiais e notícias sobre revisões de segurança intensificaram essas preocupações. Consequentemente, alguns consumidores estão evitando esses adoçantes "químicos" em favor do açúcar ou de alternativas percebidas como "naturais". Embora as autoridades de segurança alimentar da China tenham confirmado que adoçantes artificiais comuns, como o aspartame, são seguros quando usados dentro dos padrões nacionais, essas garantias não dissiparam completamente as dúvidas dos consumidores. Essa desconexão entre declarações oficiais e o ceticismo público levou as marcas a agir com cautela. Muitas limitaram suas mensagens sobre adoçantes artificiais e, em alguns casos, os removeram de produtos direcionados a consumidores preocupados com a saúde. Essa lacuna de percepção representa um desafio estratégico para os fabricantes: a reformulação com adoçantes naturais aumenta os custos dos ingredientes em 50-150%. No entanto, ignorar as preocupações dos consumidores arrisca perder participação de mercado para concorrentes que enfatizam produtos com rótulo limpo. As redes sociais agravam ainda mais o problema, pois influenciadores e blogueiros de saúde frequentemente citam estudos incompletos ou desatualizados, tornando difícil para as marcas rebater a desinformação com evidências confiáveis e revisadas por pares.

Complexidade regulatória e carga de conformidade para adoçantes de base vegetal

As complexidades regulatórias e as cargas de conformidade dificultam o mercado chinês de adoçantes alimentares ao causar atrasos, aumentar custos e criar incertezas para os fabricantes que buscam lançar ou expandir adoçantes de base vegetal. Embora o processo de aprovação para derivados de estévia, extratos de fruto do monge e produtos bioconvertidos semelhantes tenha se acelerado, ainda requer dados extensivos de segurança, estudos de estabilidade e documentação de produção. Esse requisito desacelerou sua penetração de mercado em comparação com adoçantes mais estabelecidos. A partir de 8 de fevereiro de 2025, a GB 2760-2024 imporá limites máximos combinados em adoçantes específicos, forçando os fabricantes a reformular produtos que anteriormente dependiam de soluções com adoçante único. Por exemplo, o uso combinado de aspartame, acesulfame-K e éster metílico de aspartame será restrito a limites especificados, exigindo que as empresas invistam em testes analíticos e ensaios de reformulação. As aprovações de novos ingredientes alimentares acrescentam mais atrasos: a D-alulose, após anos de revisão, será aprovada em 2 de julho de 2025, enquanto os polifenóis de estévia receberão aprovação em fevereiro de 2025 com uma ingestão diária máxima de 500 mg. Fabricantes menores, frequentemente sem expertise regulatória e recursos financeiros, enfrentam desafios significativos para navegar por esses caminhos de aprovação. Essa situação cria uma barreira à entrada que beneficia os fornecedores multinacionais de ingredientes com relações governamentais estabelecidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Sacarose Mascara o Aumento dos Adoçantes de Alta Intensidade

A sacarose respondeu por uma participação significativa de 71,72% do mercado em 2025, destacando seu papel estabelecido nos doces tradicionais chineses, produtos de panificação e culinária doméstica. No entanto, espera-se que os adoçantes de alta intensidade cresçam a uma CAGR de 4,67% até 2031, impulsionados principalmente pela reformulação de bebidas. Entre esses adoçantes, a estévia está ganhando popularidade devido aos seus atributos de rótulo limpo. Em contrapartida, a sucralose permanece um ingrediente-chave em refrigerantes carbonatados e águas aromatizadas devido à sua estabilidade em pH ácido e processamento em alta temperatura. A sacarina e o ciclamato, outrora predominantes nos mercados de nível inferior, estão em declínio à medida que os consumidores migram para a estévia e o fruto do monge. O neotame e o acesulfame-K são predominantemente utilizados em sistemas combinados para mitigar notas residuais indesejadas.

A dextrose e a maltodextrina funcionam como agentes de volume em produtos com açúcar reduzido. Apesar das preocupações relacionadas à saúde, o xarope de milho rico em frutose (HFCS) continua sendo amplamente utilizado em alimentos processados, com a China esperada para liderar o crescimento do consumo de HFCS entre os principais mercados. O sorbitol e o xilitol são comumente usados em chicletes sem açúcar e confeitos adequados para diabéticos, mas seus efeitos laxantes em doses mais elevadas limitam uma adoção mais ampla. A categoria "Outros" inclui alternativas emergentes como extrato de fruto do monge e alulose. Embora essas opções estejam ganhando espaço em linhas de produtos premium, seu crescimento é limitado por restrições de oferta e altos custos.

Por Fonte: Os Adoçantes Artificiais Mantêm a Liderança enquanto as Variantes de Base Vegetal Aceleram

Os adoçantes artificiais, incluindo sucralose, aspartame e acesulfame-K, responderam por uma participação de mercado dominante de 77,12% em 2025. Esses adoçantes oferecem uma vantagem de custo de 50-70% em comparação com as alternativas naturais e oferecem desempenho confiável em diversas aplicações. Enquanto isso, espera-se que os adoçantes de base vegetal cresçam a uma CAGR de 5,94% até 2031, impulsionados pela crescente demanda dos consumidores por ingredientes com rótulo limpo e recentes aprovações regulatórias para opções inovadoras de origem vegetal. Por exemplo, a Comissão Nacional de Saúde aprovou os polifenóis de estévia em fevereiro de 2025, estabelecendo uma ingestão diária máxima de 500 mg. Além disso, em dezembro de 2024, a comissão expandiu o uso de glicosídeos de esteviol produzidos por conversão enzimática. Empresas como Guilin Layn e Sunwin Stevia estão ampliando a produção de extratos de estévia de alta pureza, enquanto a Sweegen está comercializando glicosídeos de esteviol Reb M e Reb D derivados de fermentação, que eliminam efetivamente o gosto amargo residual associado às formulações anteriores de estévia.

Os adoçantes por fermentação e bioengenharia, embora ainda em estágios iniciais, representam um segmento estrategicamente significativo. Esses adoçantes utilizam biologia sintética para produzir açúcares raros como alulose e tagatose a custos mais baixos do que os métodos tradicionais de extração. Por exemplo, a D-alulose recebeu aprovação como novo ingrediente alimentar em 2 de julho de 2025, e espera-se que a biologia sintética reduza ainda mais os custos de produção. Embora os adoçantes artificiais estejam projetados para manter sua participação majoritária no mercado até 2031 devido aos seus benefícios de custo e desempenho, o impulso de crescimento favorece os adoçantes de base vegetal e derivados de fermentação. Essa tendência é particularmente evidente em linhas de produtos premium, onde as alegações de rótulo limpo suportam preços mais elevados.

Por Forma: Adoçantes Sólidos Dominam, mas Líquidos Ganham Espaço em Bebidas e Comércio Eletrônico

Em 2025, os adoçantes sólidos responderam por 65,68% do mercado, destacando sua preferência em aplicações de panificação, confeitaria e mesa, onde a facilidade de manuseio e a estabilidade de prateleira são essenciais. A sacarose granulada, o eritritol em pó e os sachês de adoçantes combinados dominam os canais varejistas, enquanto os usuários industriais dependem de sacos a granel para produção em larga escala. As variantes líquidas e em xarope têm projeção de crescimento a uma CAGR de 4,94% até 2031, impulsionadas pelas reformulações de bebidas e pela crescente distribuição de gotas de adoçantes concentrados via comércio eletrônico para uso doméstico. Os adoçantes líquidos proporcionam melhor dispersão em bebidas frias e eliminam a necessidade de dissolução, otimizando a produção e reduzindo os custos de energia. O xarope de milho rico em frutose (HFCS) permanece o adoçante líquido líder em alimentos processados, com a China esperada para registrar o maior crescimento no consumo de HFCS entre os principais mercados.

Plataformas de comércio eletrônico como Tmall e JD.com estão impulsionando a popularidade dos concentrados líquidos de estévia e fruto do monge para uso doméstico, à medida que os consumidores adicionam gotas ao café, chá e iogurte para personalizar os níveis de dulçor. Espera-se que os adoçantes sólidos mantenham sua participação majoritária devido à sua versatilidade e cadeias de abastecimento bem estabelecidas. No entanto, antecipa-se que os líquidos cresçam mais rapidamente, particularmente nos setores de bebidas e serviço de alimentação, onde a dissolução rápida e a facilidade de dosagem são essenciais. Sistemas de adoçantes líquidos combinados, como 60% de sucralose, 20% de estévia e 20% de eritritol, estão emergindo como solução preferida para a otimização do sabor, embora introduzam desafios na formulação e no fornecimento de ingredientes.

Por Aplicação: O Segmento de Alimentos Lidera, mas as Bebidas Impulsionam um Crescimento Mais Rápido

Em 2025, o segmento de alimentos respondeu por 60,93% da participação de mercado, abrangendo panificação e confeitaria, laticínios e sobremesas, carnes e produtos salgados, nutracêuticos e alimentos funcionais, bem como molhos, temperos e pastas. A sacarose continua sendo o adoçante preferido nas confeições tradicionais chinesas, como bolos de lua, tangyuan e frutas cristalizadas, devido ao seu papel crítico na textura, no escurecimento e na retenção de umidade, que são difíceis de replicar com alternativas. O setor de panificação enfrenta obstáculos específicos: o açúcar não apenas confere dulçor, mas também contribui para o volume, a cor da crosta e a estrutura do miolo. Substituí-lo por adoçantes de alta intensidade requer a adição de agentes de volume, como maltodextrina ou polidextrose, o que aumenta os custos e complica as formulações.

Os fabricantes de iogurte estão reformulando rapidamente, aproveitando a disposição dos consumidores em pagar um preço premium por opções de "baixo teor de sacarose" e "sem sacarose". Os produtores de sorvete encontram dificuldades técnicas, pois os adoçantes afetam a viscosidade, os pontos de congelamento e o comportamento de derretimento. Para resolver isso, utilizam sistemas combinados para replicar os atributos sensoriais da sacarose. Os nutracêuticos e alimentos funcionais, incluindo barras de proteína, substitutos de refeições e lanches enriquecidos com vitaminas, estão adotando cada vez mais formulações sem açúcar. Ingredientes como estévia, fruto do monge ou eritritol estão sendo usados para alinhar-se às preferências dos consumidores preocupados com a saúde. O setor de bebidas tem projeção de crescimento a uma CAGR de 5,66% até 2031, impulsionado pela demanda por chá sem açúcar, águas funcionais e refrigerantes carbonatados. Para atender à crescente preferência por opções zero açúcar, os fabricantes de refrigerantes carbonatados estão reformulando suas ofertas. Por exemplo, a Coca-Cola lançou a edição limitada Coca-Cola Oreo Zero Sugar na China em 2024, enquanto a Swire Coca-Cola relatou aumento nas vendas de chás com baixo teor de açúcar.

Análise Geográfica

O consumo de adoçantes na China apresenta diferenças regionais significativas, moldadas pelos níveis de renda, hábitos alimentares e influência das tendências alimentares ocidentais. Cidades de primeiro nível, como Pequim, Xangai, Guangzhou e Shenzhen, estão na vanguarda da adoção de produtos sem açúcar e com baixo teor de açúcar. Consumidores preocupados com a saúde nessas cidades estão dispostos a pagar mais por ingredientes com rótulo limpo. Em cidades de segundo nível, como Chengdu, Hangzhou e Wuhan, a demanda está crescendo rapidamente. O aumento das rendas e a maior penetração do comércio eletrônico estão tornando os adoçantes premium mais acessíveis, embora os consumidores nesses mercados permaneçam mais sensíveis ao preço do que os das cidades de primeiro nível. Enquanto isso, as cidades de terceiro nível e de nível inferior continuam a preferir o açúcar tradicional. No entanto, a crescente conscientização sobre os riscos do diabetes e da obesidade está gradualmente influenciando o comportamento dos consumidores. Plataformas de comércio eletrônico como Tmall e JD.com estão ajudando a diminuir a diferença entre áreas urbanas e rurais ao entregar concentrados líquidos de estévia e fruto do monge diretamente aos consumidores, incentivando a experimentação com esses formatos mais novos.

Províncias costeiras como Zhejiang, Jiangsu e Guangdong são adotantes precoces das tendências alimentares ocidentais, incluindo a redução de açúcar, devido às suas rendas per capita mais elevadas e maior exposição a marcas internacionais. No sul da China, particularmente em Guangdong e Fujian, há uma preferência cultural por bebidas e sobremesas mais doces, levando a um consumo per capita de adoçantes mais elevado em comparação com as regiões do norte. Em contraste, a cultura alimentar do norte da China é mais focada em sabores salgados, resultando em menor uso de adoçantes nos pratos tradicionais. No entanto, a urbanização e as influências ocidentais estão gradualmente diminuindo essas diferenças regionais. Províncias do interior e do oeste, como Sichuan, Yunnan e Guizhou, estão emergindo como áreas-chave para o cultivo de estévia. Os governos locais estão oferecendo subsídios aos agricultores que estão transitando de culturas tradicionais para a estévia, que proporciona margens mais elevadas e requer menos água. Essa integração vertical está reduzindo a dependência da China de importações de folhas de estévia do Paraguai e da Índia, embora os produtores menores enfrentem desafios para manter uma qualidade consistente.

A iniciativa "Anos de Gestão do Peso" do governo (2024-2027) e a GB 28050-2025, que exige rotulagem de açúcar na frente da embalagem a partir de 16 de março de 2027, estão acelerando os esforços de reformulação em todo o país. Escolas e instituições públicas nas cidades de primeiro nível já restringiram produtos com alto teor de açúcar em cantinas e máquinas de venda automática, estabelecendo um exemplo que provavelmente influenciará os mercados de nível inferior. No entanto, a fiscalização varia por província, com regiões costeiras mais ricas implementando conformidade mais rigorosa do que as áreas do interior. As preferências de sabor regionais também desempenham um papel na seleção de adoçantes: os consumidores do norte preferem perfis menos doces, tornando a estévia e o fruto do monge mais atraentes, enquanto os consumidores do sul frequentemente exigem adoçantes combinados para corresponder à intensidade de dulçor do açúcar tradicional. Essas diferenças regionais complicam os lançamentos nacionais de produtos, pressionando os fabricantes a desenvolver variantes regionais ou arriscando desempenho insatisfatório nos principais mercados.

Cenário Competitivo

O mercado chinês de adoçantes alimentares é moderadamente fragmentado, com empresas multinacionais como Cargill Incorporated, Tate and Lyle Plc, Sunwin Stevia International, Inc., Archer Daniels Midland Company e Ingredion Corporation competindo ao lado de players domésticos como Baolingbao Biology, Shandong Futaste, Guilin Layn e Zhucheng Haotian. O segmento de adoçantes de alta intensidade é ainda mais fragmentado. A Shandong Futaste lidera na produção de acesulfame-K, a Guilin Layn é especializada em extratos de estévia, e empresas globais como Ingredion e Sweegen estão avançando os glicosídeos de esteviol Reb M e Reb D derivados de fermentação para superar os problemas de sabor associados às versões anteriores de estévia. As empresas estão adotando cada vez mais estratégias de integração vertical, como o investimento da Baolingbao no processamento de milho a montante para garantir matéria-prima, juntamente com a diversificação horizontal.

Açúcares raros derivados de fermentação, incluindo alulose, tagatose e D-psicose, que receberam aprovações regulatórias em 2025, representam oportunidades significativas. Esses açúcares oferecem perfis de sabor mais próximos da sacarose em comparação com as alternativas sintéticas. Para atender à crescente demanda dos consumidores por adoçantes naturais não calóricos, as empresas estão inovando em produtos à base de estévia. Além disso, os players do mercado estão focando em pesquisa e desenvolvimento para introduzir adoçantes sustentáveis e orgânicos, impulsionando ainda mais o crescimento do mercado.

Os disruptores emergentes incluem startups de fermentação que utilizam biologia sintética para produzir glicosídeos de esteviol e açúcares raros a custos mais baixos do que os métodos tradicionais de extração. Espera-se que a fermentação de precisão reduza significativamente os custos de produção da alulose. Além disso, as tecnologias CRISPR e de edição genética estão sendo empregadas para otimizar as plantas de estévia para maiores rendimentos de glicosídeos de esteviol desejáveis. A tecnologia permanece o principal diferenciador na captura de participação de mercado. As empresas capazes de fornecer adoçantes naturais com perfis de sabor superiores a preços competitivos provavelmente dominarão os segmentos de produtos premium, enquanto aquelas que dependem de adoçantes sintéticos tradicionais correm o risco de compressão de margens à medida que as preferências dos consumidores mudam para produtos com rótulo limpo.

Líderes do Setor de Adoçantes Alimentares da China

Archer Daniels Midland Company

Cargill, Incorporated

Sunwin Stevia International, Inc.

Ingredion Incorporated

Tate and Lyle Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Cargill investiu USD 4 milhões para expandir seu centro de inovação em Xangai, aumentando seu tamanho para 3.000 metros quadrados e equipando-o com tecnologia avançada para impulsionar a inovação alimentar na China.

- Maio de 2024: A Tate and Lyle Plc estabeleceu uma parceria com agricultores chineses de estévia. Juntos, estão implementando um programa baseado em ciência para promover práticas sustentáveis de cultivo de estévia e reduzir seu impacto ambiental. Essa iniciativa também apoia a comunidade de Dongtai.

- Julho de 2022: A Sweegen Inc lançou o Bestevia LQ, uma coleção de adoçantes líquidos à base de estévia. Os adoçantes são projetados para uso em refrigerantes carbonatados, itens de confeitaria, adoçantes líquidos, coberturas de sobremesas e xaropes concentrados de frutas/aromatizados. A empresa afirma que o produto atende aos padrões regulatórios de países da Ásia-Pacífico.

Escopo do Relatório do Mercado Chinês de Adoçantes Alimentares

| Sacarose (Açúcar Comum) | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose |

| Xarope de Milho Rico em Frutose (HFCS) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Eritritol | |

| Outros Álcoois de Açúcar | |

| Adoçantes de Alta Intensidade (HIS) | Sucralose |

| Aspartame | |

| Sacarina | |

| Neotame | |

| Estévia | |

| Acesulfame-K | |

| Ciclamato | |

| Outros HIS | |

| Outros |

| Artificial |

| Base Vegetal |

| Fermentação/Bioengenharia |

| Sólido |

| Líquido/Xarope |

| Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Carnes e Produtos Salgados | |

| Nutracêuticos e Alimentos Funcionais | |

| Molhos, Temperos e Pastas | |

| Outros Alimentos Processados | |

| Bebidas |

| Por Tipo de Produto | Sacarose (Açúcar Comum) | |

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho Rico em Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Eritritol | ||

| Outros Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade (HIS) | Sucralose | |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Estévia | ||

| Acesulfame-K | ||

| Ciclamato | ||

| Outros HIS | ||

| Outros | ||

| Por Fonte | Artificial | |

| Base Vegetal | ||

| Fermentação/Bioengenharia | ||

| Por Forma | Sólido | |

| Líquido/Xarope | ||

| Por Aplicação | Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | ||

| Carnes e Produtos Salgados | ||

| Nutracêuticos e Alimentos Funcionais | ||

| Molhos, Temperos e Pastas | ||

| Outros Alimentos Processados | ||

| Bebidas | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado chinês de adoçantes alimentares em 2026?

É avaliado em USD 10,14 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por adoçantes para bebidas de baixa caloria?

As aplicações em bebidas têm previsão de crescimento a uma CAGR de 5,66% até 2031.

Qual segmento lidera o mercado por fonte?

Os adoçantes artificiais detinham 77,12% da receita de 2025.

Por que a alulose está ganhando interesse entre os fabricantes?

A D-alulose obteve aprovação como novo ingrediente alimentar em julho de 2025 e agora pode ser utilizada em bebidas, panificação e confeitaria.

Página atualizada pela última vez em: