Tamanho e Participação do Mercado Chinês de Resíduos para Energia (WTE)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 10.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Chinês de Resíduos para Energia (WTE) por Mordor Intelligence

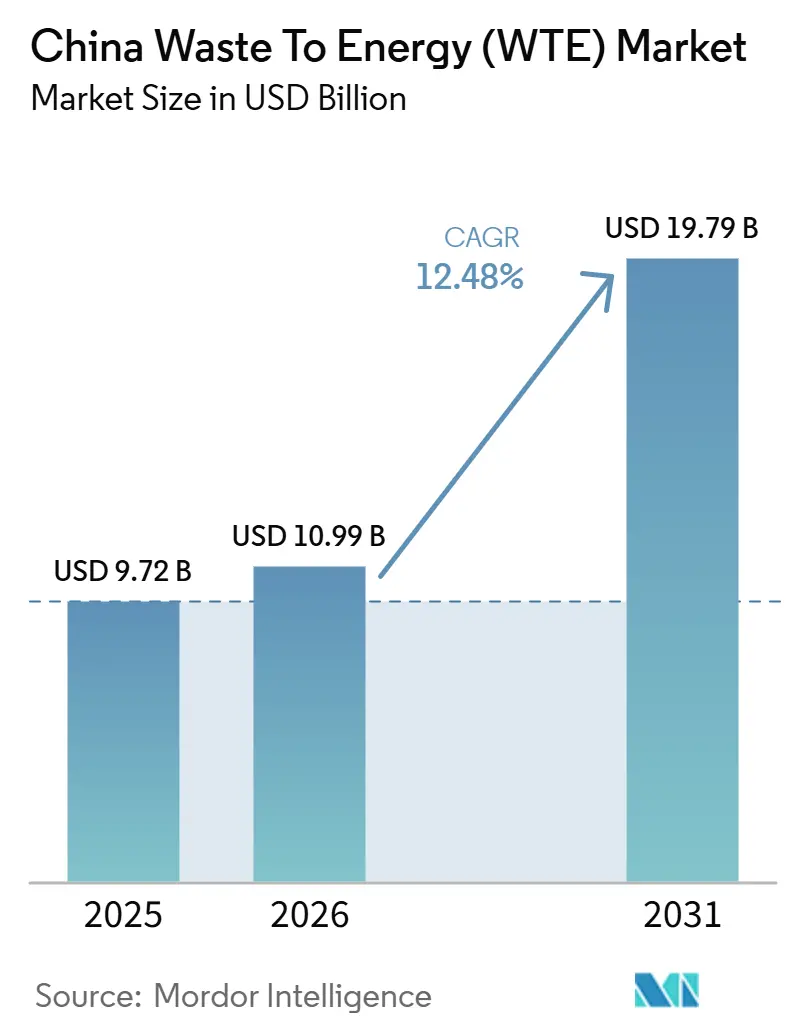

Espera-se que o tamanho do Mercado Chinês de Resíduos para Energia aumente de USD 9,72 bilhões em 2025 para USD 10,99 bilhões em 2026 e alcance USD 19,79 bilhões até 2031, crescendo a um CAGR de 12,48% ao longo de 2026-2031. A demanda decorre de mandatos de desvio de aterros sanitários, metas de neutralidade de carbono e subsídios provinciais que impulsionam os operadores em direção a retrofits ultrasupercríticos, atualização de biometano e configurações de calor e energia combinados. Ao mesmo tempo, a utilização atinge um platô próximo a 73% porque a triagem obrigatória de resíduos domésticos e o aumento das taxas de reciclagem desviam frações de alto poder calorífico dos incineradores. Os operadores estão, portanto, focando na automação de processos, na diversificação de matérias-primas para resíduos agrícolas e no empilhamento de receitas provenientes de vapor de aquecimento urbano e combustíveis de transporte. Os empréstimos subsidiados do Banco de Desenvolvimento da China e a elegibilidade para títulos verdes aceleram essas atualizações, mas o aperto dos limites de emissão sob a norma GB 18485-2025 eleva os custos de conformidade para 320 plantas legadas.

Principais Conclusões do Relatório

- Por tecnologia, as rotas térmicas lideraram com 77,1% de participação na receita em 2025, enquanto o tratamento biológico tem previsão de expansão a uma CAGR de 17,8% até 2031.

- Por tipo de resíduo, os resíduos sólidos urbanos detinham 74,8% de participação em 2025, e os resíduos agrícolas estão avançando a uma CAGR de 15,6% até 2031.

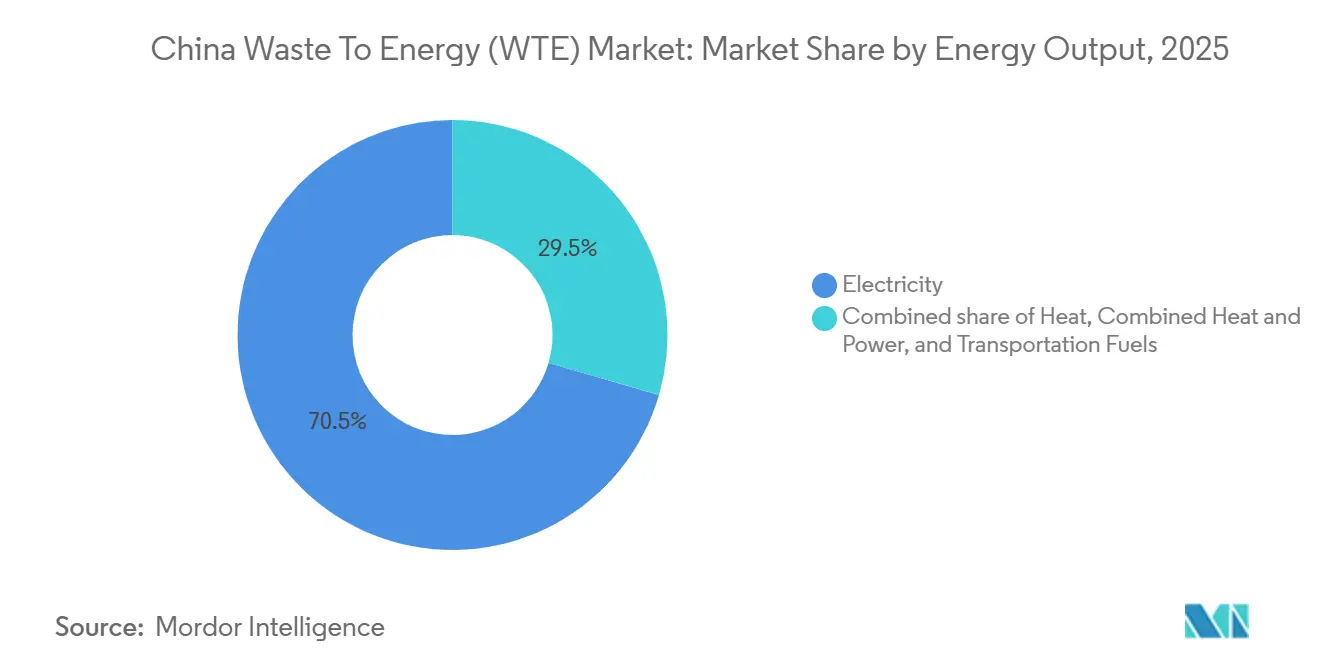

- Por produto energético, a eletricidade dominou com 70,5% do tamanho do mercado chinês de resíduos para energia em 2025, enquanto os combustíveis para transporte têm projeção de crescimento a uma CAGR de 18,5% até 2031.

- Por usuário final, as concessionárias e produtores independentes de energia capturaram 76,9% da demanda em 2025, e os distribuidores de combustível para transporte registraram a maior CAGR prevista, de 18,4%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Chinês de Resíduos para Energia (WTE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Retrofits de Grandes Incineradores em Paridade de Rede (Ultrassupercrítico) | 2.8% | Nacional, com concentração em Guangdong, Zhejiang, Jiangsu, Shandong | Médio prazo (2-4 anos) |

| Implantação Nacional de Cidades Sem Resíduos (113 cidades até 2027) | 2.5% | Nacional, com ganhos iniciais em Pequim, Xangai, Shenzhen, Chengdu | Curto prazo (≤ 2 anos) |

| Despacho Otimizado por IA de Exportações de Cogeração para Aquecimento Urbano | 1.2% | Províncias do norte (Pequim, Tianjin, Hebei, Liaoning, Jilin) | Médio prazo (2-4 anos) |

| Mandatos Provinciais de Mistura de Combustível Derivado de Resíduos para Fornos de Cimento | 1.5% | Henan, Anhui, Shandong, Hubei (polos de produção de cimento) | Longo prazo (≥ 4 anos) |

| Tarifas de Portão e Subsídios FIT Orientados por Política Convencional | 1.8% | Nacional, com tarifas de portão mais elevadas nas cidades de Nível 1 (Pequim, Xangai, Shenzhen, Guangzhou) | Curto prazo (≤ 2 anos) |

| Segregação de Plásticos de Alto Valor Impulsionando o Poder Calorífico Inferior (PCI) — Fator Emergente | 0.9% | Cidades de Nível 1 e Nível 2 com separação obrigatória de resíduos (Xangai, Pequim, Shenzhen, Guangzhou, Hangzhou, Ningbo) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Retrofits de Grandes Incineradores em Paridade de Rede (Ultrassupercrítico)

Caldeiras ultrasupercríticas operando acima de 25 megapascais e 580 °C elevam a eficiência térmica líquida para 32–35%, permitindo que as plantas vendam energia a preços de mercado sem tarifas de alimentação. A planta Baoan Fase III da Shenzhen Energy, comissionada em 2025, produz 550 kWh por tonelada de resíduo e obteve um contrato de compra de energia de 15 anos que supera os custos de despacho de carvão. Uma circular da Administração Nacional de Energia incentiva o retrofit de 180 plantas acima de 1.200 t/d, apoiado por USD 1,67 bilhão em empréstimos do Banco de Desenvolvimento da China. A economia do retrofit depende de contratos de offtake de longo prazo porque os preços spot de energia nas províncias orientais caíram 12% em 2025, estendendo os períodos de retorno para 11 anos. A escassez de mão de obra qualificada na operação de caldeiras ultrasupercríticas levou a parcerias com a Mitsubishi Heavy Industries e a Hitachi Zosen para transferência de tecnologia.[1]Administração Nacional de Energia, "Aviso sobre a Promoção de Retrofit Ultrasupercrítico," Administração Nacional de Energia, nea.gov.cn

Implantação Nacional de Cidades Sem Resíduos (113 Cidades até 2027)

O marco regulatório exige 60% de desvio de aterros sanitários até 2027, garantindo matéria-prima de base para projetos térmicos e biológicos. As 113 cidades piloto trataram 48% dos resíduos urbanos nacionais em 2025 e alocaram USD 11,82 bilhões para infraestrutura de resíduos, dos quais 40% financiam a digestão anaeróbica. Chengdu sozinha orçou USD 445,12 milhões para quatro digestores que produzirão 180 milhões de m³ de biogás anualmente para ônibus e aquecimento urbano. Projetos alinhados com os planos diretores municipais obtêm licenças ambientais em 14 meses, em comparação com 24 meses anteriormente, reduzindo os custos de financiamento pré-construção em cerca de 20%.[2]Ministério da Ecologia e Meio Ambiente, "Diretrizes de Implementação da Cidade de Resíduo Zero," Ministério da Ecologia e Meio Ambiente, mee.gov.cn

Despacho Otimizado por IA de Exportações de Cogeração para Aquecimento Urbano

Sistemas de aprendizado de máquina equilibram a extração de vapor e a geração de eletricidade para maximizar a receita. A planta Gaoantun da Beijing Enterprises Environment aumentou sua receita anual em 18% em 2025 ao integrar previsões meteorológicas e de preços. As províncias do norte agora exigem que cidades com mais de 1 milhão de habitantes obtenham pelo menos 15% do aquecimento a partir de resíduos ou biomassa até 2028. O investimento inicial de USD 2,09–3,48 milhões em sensores e software de controle limita a adoção aos operadores de primeira linha, mas esses sistemas protegem as plantas do risco de corte de energia durante os picos de inverno.

Mandatos Provinciais de Mistura de Combustível Derivado de Resíduos para Fornos de Cimento

Henan, Shandong, Anhui e Hubei exigem 10–20% de substituição de carvão por combustível derivado de resíduos até 2028. Henan licenciou 18 centros de pré-processamento com capacidade combinada de 12.000 t/d, abastecendo fornos que pagam taxas de recebimento de USD 5,56–8,35 milhões por tonelada. A mistura média atingiu 8% em 2025, deslocando 6,2 milhões de toneladas de carvão. A variabilidade de qualidade continua sendo uma restrição, levando a programas piloto de responsabilidade estendida do produtor que direcionam fundos de reciclagem de embalagens para a produção de combustível derivado de resíduos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites Mais Rígidos de Emissão de Dioxinas/Furanos (GB 18485-2025) | -1.8% | Nacional, com impacto agudo em plantas comissionadas antes de 2016 | Curto prazo (≤ 2 anos) |

| Crescente Oposição Pública Convencional e Custos de Licença Social | -1.2% | Nacional, com incidentes agudos em Guangzhou, Wuhan, Chengdu, Hangzhou, Nanjing | Curto prazo (≤ 2 anos) |

| Déficits de Matéria-Prima Decorrentes da Reciclagem nas Cidades de Nível 1 — Fator Emergente | -1.5% | Xangai, Pequim, Shenzhen, Guangzhou, Hangzhou, Nanjing, Suzhou | Médio prazo (2-4 anos) |

| Preços Voláteis de Créditos de Carbono Reduzindo as TIRs de PPPs | -0.8% | Nacional, com maior exposição em projetos que dependem de receita do CCER (instalações de biogás e biometano) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Mais Rígidos de Emissão de Dioxinas/Furanos (GB 18485-2025)

O novo padrão reduz pela metade as emissões permitidas de dioxinas para 0,05 ng TEQ/m³ e exige monitoramento contínuo. A conformidade requer USD 3,48–5,56 milhões por planta para injeção de carbono ativado e analisadores em tempo real, reduzindo as margens operacionais em até 6 pontos percentuais. Aproximadamente 320 plantas construídas antes de 2016 enfrentam retrofit ou fechamento. Os pioneiros, como a Zhejiang Weiming Environment, aproveitam a prontidão para conformidade para conquistar concessões de 20 anos com taxas de portão indexadas à inflação.[3]Ministério da Ecologia e Meio Ambiente, "Rascunho de Consulta GB 18485-2025," Ministério da Ecologia e Meio Ambiente, mee.gov.cn

Déficits de Matéria-Prima Decorrentes da Reciclagem nas Cidades de Nível 1

A triagem obrigatória desvia 25–35% da massa de resíduos municipais, mas principalmente plásticos, papel e têxteis que possuem menor poder calorífico. As plantas de Xangai viram o valor calorífico cair 14% entre 2023 e 2025, forçando 18% mais coqueima de gás natural. A utilização caiu para 78%, reduzindo a receita de taxas de portão em USD 58,42 milhões. Os operadores agora importam resíduos residuais de províncias vizinhas ou coprocessam lodo de esgoto a taxas de descarte premium, mas as aprovações interprovinciais levam em média nove meses.[4]Governo Municipal de Xangai, "Relatório de Progresso de Triagem de Resíduos 2025," Governo Municipal de Xangai, sh.gov.cn

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Digestão Anaeróbica Acelera em um Mix Dominado pela Via Térmica

Os esquemas térmicos controlaram 77,1% do mercado chinês de resíduos para energia em 2025, apoiados por vias comprovadas da norma GB 18485 e alta tolerância a fluxos de resíduos mistos. O tratamento biológico está ganhando força a um CAGR de 17,8% porque o biogás atrai créditos de carbono e certificados de gás renovável. A gaseificação e a pirólise permanecem em nicho com menos de 2% da capacidade devido ao manuseio de alcatrão e à alta intensidade de capital.

A digestão anaeróbica se beneficia do relançamento do esquema de Redução Certificada de Emissões da China, que pagou em média USD 13,21 por tonelada de CO₂-eq em 2025, aumentando as receitas dos projetos em até 18%. A Administração Nacional de Energia visa triplicar a capacidade de digestão para fornecer 30 bilhões de m³ de biogás até 2030. Essa trajetória posiciona as rotas biológicas para gradualmente erodir a dominância térmica, embora a incineração ainda tolere 60% de umidade e alimentação não triada, uma capacidade incomparável pela digestão ou linhas de combustível derivado de resíduos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Resíduo: Resíduos Rurais Crescem Mais Rápido do que os Fluxos de Resíduos Urbanos

Os resíduos sólidos urbanos representaram 74,8% do processamento em 2025, mas os resíduos agrícolas e agroindustriais estão crescendo a um CAGR de 15,6% sob mandatos de utilização de palha que visam 60% de recuperação até 2028. Os resíduos sólidos industriais contribuíram com 12% da matéria-prima e o lodo de esgoto com 5%.

A sazonalidade e os custos de armazenamento desafiam os projetos de palha, mas subsídios de coleta de USD 6,96–11,13 por tonelada e cotas flexíveis de tarifas de alimentação melhoram a economia. A coincineração de lodo atrai taxas de descarte duas vezes maiores do que as de resíduos domésticos, ajudando os operadores urbanos a repor a capacidade perdida para a reciclagem. Essas tendências ampliam a base de recursos para o mercado chinês de resíduos para energia, ao mesmo tempo em que se alinham com as políticas de revitalização rural.

Por Produto Energético: Os Combustíveis para Transporte Oferecem a Próxima Curva de Crescimento

A eletricidade manteve uma participação de valor de 70,5% em 2025. No entanto, o biogás natural sintético, o bio-GNL e o etanol estão se expandindo a um CAGR de 18,5% graças a um requisito de 10% de conteúdo renovável para combustível de veículos pesados até 2030. A PetroChina e a Sinopec assinaram contratos de offtake de biometano de 15 anos com prêmios de preço de 25–30% acima do gás fóssil, acelerando a bancabilidade dos projetos.

As plantas de calor e energia combinados, 18% da capacidade em 2025, atingem 65% de eficiência térmica e obtêm maior receita por tonelada de resíduo, mas estão limitadas às províncias do norte com longas estações de aquecimento. A produção de combustível de transporte é intensiva em capital; a liquefação de bio-GNL custa USD 16,69–25,04 milhões por 100 milhões de m³ de capacidade anual, mas se beneficia de títulos verdes precificados 80–120 pontos-base abaixo dos empréstimos comerciais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Concessionárias Ainda Dominam, Distribuidores de Combustível Escalam Mais Rápido

As concessionárias e produtores independentes de energia adquiriram 76,9% da produção em 2025 sob concessões de parceria público-privada. Os distribuidores de combustível para transporte são os clientes de crescimento mais rápido, a uma CAGR de 18,4%, adquirindo misturas de biometano para satisfazer mandatos de combustível renovável.

As concessionárias enfrentam redução no suporte às tarifas de alimentação e negociações mais difíceis de tarifas de portão, o que as leva a diversificar para serviços de operação e manutenção. As plantas cativas industriais dos setores alimentício, de papel e de produtos químicos utilizam resíduos locais para reduzir custos de energia e cumprir regras de zero aterro, respondendo por 7% da capacidade em 2025.

Análise Geográfica

Províncias costeiras como Guangdong, Zhejiang, Jiangsu e Shandong abrigam mais de 50% da capacidade nacional, mas as regiões do interior recebem subsídios crescentes sob o 14º Plano Quinquenal. Somente Guangdong operou 98.000 t/d de incineradores em 2025, produziu 14,2 TWh de energia e obteve USD 166,92 milhões em créditos de carbono. A iniciativa Província de Resíduo Zero de Zhejiang financia a digestão anaeróbica com taxas de portão garantidas de USD 16,69 milhões por tonelada para orgânicos.

As cidades de primeiro nível agora enfrentam déficits de matéria-prima. As plantas de Pequim operaram com 76% de utilização em 2025 e importam 1.200 t/d de Hebei e Tianjin sob taxas de transferência premium. O interior de Henan adicionou 16.500 t/d de capacidade em 18 plantas em 2024–2025, financiadas a 3,2% de juros via empréstimos de bancos de política. Sichuan canaliza USD 667,68 milhões para 500 digestores rurais que contratam palha e esterco por meio de cooperativas de aldeias.

O Delta do Rio Yangtze pilota a gestão integrada de resíduos, exigindo que 80% dos resíduos provinciais sejam tratados dentro da própria província até 2028, impulsionando centros de combustível derivado de resíduos para fornos de cimento. O Delta do Rio das Pérolas exporta conhecimento tecnológico para os mercados da ASEAN por meio de acordos chineses de construção-operação-transferência. As províncias do norte retrofitam plantas exclusivamente de eletricidade para uso de aquecimento urbano; Hebei visa 25% do aquecimento urbano proveniente de energia de resíduos até 2030. Essas políticas regionais diversificam as oportunidades e amortecem o mercado chinês de resíduos para energia contra a saturação costeira.

Cenário Competitivo

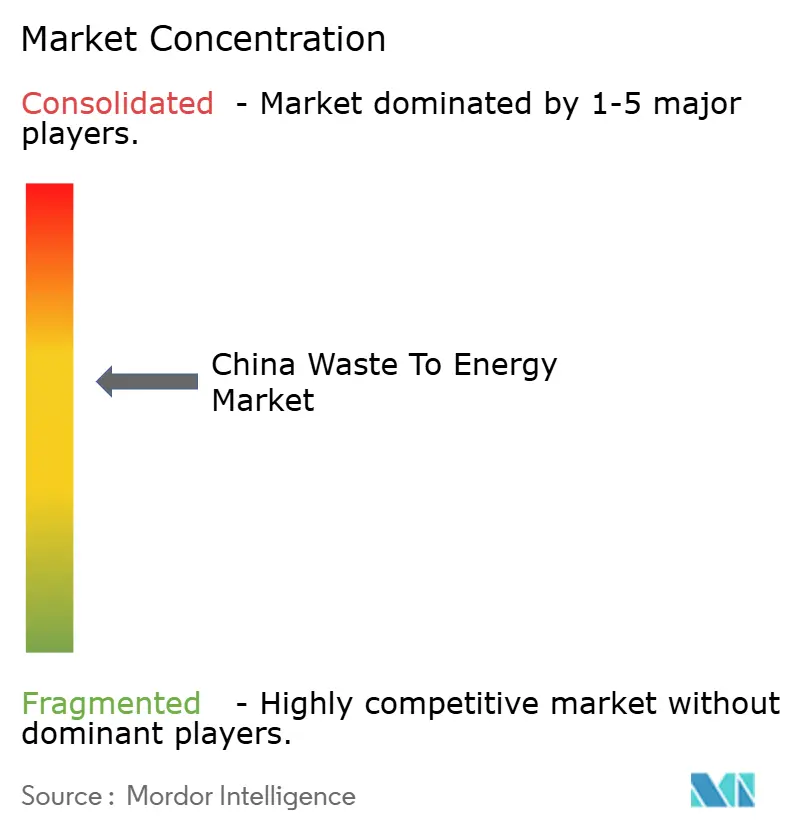

Os cinco maiores operadores controlam cerca de 40% da capacidade instalada, sinalizando concentração moderada. Os líderes estão migrando de modelos intensivos em capital para modelos intensivos em serviços, como licenciamento de tecnologia e operações de terceiros. A China Everbright Environment e a Mitsubishi Heavy Industries comercializam conjuntamente projetos de caldeiras ultrassupercríticas, enquanto a Zheneng Jinjiang faz parceria com a PetroChina em empreendimentos de upgrade de biometano.

Empresas menores garantem nichos em secagem de lodo, produção de combustível derivado de resíduos e otimização de plantas baseada em IA, que exigem menores requisitos de capital, mas alcançam margens premium. A conformidade com a GB 18485-2025 é um diferenciador decisivo; plantas que não conseguem financiar retrofits de gases de combustão estão sendo adquiridas com descontos de 20–30% em relação ao custo de reposição. Os empreendimentos conjuntos da Veolia registram múltiplas patentes sobre previsão composicional e manutenção preditiva, licenciando o software em termos de participação na receita que aumentam o tempo de atividade das plantas e reduzem o combustível auxiliar em até 20%.

As estratégias atuais incluem contratos de fornecimento de vapor para aquecimento urbano, acordos de fornecimento de bio-GNL e exportações de construção-operação-transferência para o Sudeste Asiático. Essa diversificação distribui o risco à medida que o suporte às tarifas de alimentação diminui, mas eleva as apostas competitivas por mão de obra qualificada, dados proprietários e agregação de créditos de carbono. O setor chinês de resíduos para energia caminha, portanto, para uma competição baseada em desempenho, em vez de escala pura.

Líderes do Setor Chinês de Resíduos para Energia (WTE)

-

China Everbright Environment Group

-

Zheneng Jinjiang Environment Holding

-

Grandblue Environment

-

Zhejiang Weiming Environment Protection

-

Dynagreen Environmental Protection

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Conselho de Estado da China apresentou um ambicioso plano de ação destinado a impulsionar significativamente as capacidades de tratamento de resíduos sólidos do país. A iniciativa enfatizou o tratamento de resíduos sólidos que afetavam diretamente a saúde pública e a segurança no trabalho.

- Dezembro de 2025: Chongqing, uma das maiores cidades da China, realizou uma mudança significativa em sua gestão de resíduos urbanos ao fazer a transição completa do aterramento de resíduos domésticos para a incineração de resíduos para energia.

- Outubro de 2025: Xi'an modernizou suas instalações de tratamento de resíduos, transformando resíduos em recursos valiosos por meio de uma estratégia de "substituição por incineração + promoção da classificação". O projeto de cogeração de incineração de tratamento inócuo de resíduos domésticos de Gaoling atendeu cinco áreas-chave, incluindo o distrito de Gaoling, o distrito de Weiyang e o Porto Internacional de Chanba. Contou com três fornos de grelha mecânica de 750 toneladas, duas turbinas a vapor de 25 megawatts e dois geradores de 30 MW.

- Setembro de 2025: A apresentação da SUS ENVIRONMENT,

Tecnologias-Chave e Aplicações para Resíduos para Energia de Baixo Carbono e Eficientes,

conquistou a maior honraria na categoria Indústria Verde no Concurso de Inovação Industrial do BRICS 2025.

Escopo do Relatório do Mercado Chinês de Resíduos para Energia (WTE)

Resíduos para energia é o processo de geração de energia na forma de eletricidade e calor por meio do tratamento primário de resíduos ou do seu processamento em uma fonte de combustível.

O mercado chinês de resíduos para energia é segmentado por tecnologia, tipo de resíduo, produto energético, usuário final e geografia. Por tecnologia, o mercado é segmentado em processos físicos, térmicos e biológicos. Por tipo de resíduo, o mercado é segmentado em resíduos sólidos urbanos, resíduos industriais, resíduos agrícolas e agroindustriais, lodo de esgoto e outros fluxos de resíduos. Por produto energético, o mercado é segmentado em eletricidade, calor, cogeração de calor e energia, e combustíveis para transporte. Por usuário final, o mercado é segmentado em concessionárias e produtores independentes de energia (PIPs), plantas cativas industriais, operadores de aquecimento urbano e distribuidores de combustível para transporte. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no valor (USD).

| Física (Combustível Derivado de Resíduos, Tratamento Mecânico Biológico) |

| Térmica (Incineração/Combustão, Gaseificação, Pirólise e Arco de Plasma) |

| Biológica (Digestão Anaeróbica, Fermentação) |

| Resíduos Sólidos Urbanos |

| Resíduos Industriais |

| Resíduos Agrícolas e Agroindustriais |

| Lodo de Esgoto |

| Outros (Comerciais, de Construção, Perigosos) |

| Eletricidade |

| Calor |

| Cogeração de Calor e Energia (CHP) |

| Combustíveis para Transporte (Bio-GNS, Bio-GNL, Etanol) |

| Concessionárias e PIPs |

| Plantas Cativas Industriais |

| Operadores de Aquecimento Urbano |

| Distribuidores de Combustível para Transporte |

| Por Tecnologia | Física (Combustível Derivado de Resíduos, Tratamento Mecânico Biológico) |

| Térmica (Incineração/Combustão, Gaseificação, Pirólise e Arco de Plasma) | |

| Biológica (Digestão Anaeróbica, Fermentação) | |

| Por Tipo de Resíduo | Resíduos Sólidos Urbanos |

| Resíduos Industriais | |

| Resíduos Agrícolas e Agroindustriais | |

| Lodo de Esgoto | |

| Outros (Comerciais, de Construção, Perigosos) | |

| Por Produto Energético | Eletricidade |

| Calor | |

| Cogeração de Calor e Energia (CHP) | |

| Combustíveis para Transporte (Bio-GNS, Bio-GNL, Etanol) | |

| Por Usuário Final | Concessionárias e PIPs |

| Plantas Cativas Industriais | |

| Operadores de Aquecimento Urbano | |

| Distribuidores de Combustível para Transporte |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado chinês de resíduos para energia?

O tamanho do mercado chinês de resíduos para energia é de USD 10,99 bilhões em 2026.

Qual é a velocidade de crescimento esperada do setor até 2031?

A previsão é de expansão a uma CAGR de 12,48%, atingindo USD 19,79 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

O tratamento biológico, principalmente a digestão anaeróbica, está avançando a uma CAGR de 17,8%.

Por que as províncias do interior estão atraindo nova capacidade?

Subsídios e empréstimos de bancos de política canalizam investimentos para províncias como Henan e Sichuan, onde a geração de resíduos cresce 8–10% ao ano, mas o tratamento está defasado.

Como a GB 18485-2025 afetará os operadores?

O limite de emissão mais rigoroso obriga as plantas legadas a gastar USD 3,48–5,56 milhões cada em atualizações de gases de combustão ou enfrentar o fechamento.

Página atualizada pela última vez em: