Tamanho e Participação do Mercado de Enzimas Alimentares na Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

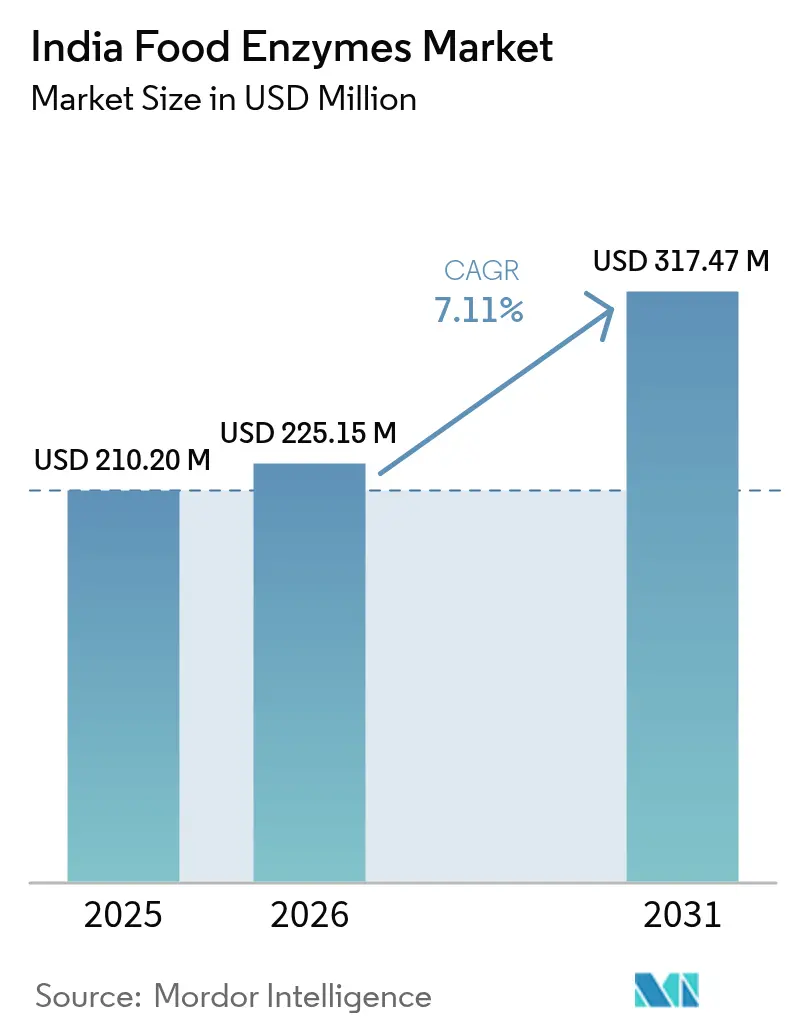

| Tamanho do mercado no ano base (2025) | 210.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 225.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 317.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.11% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Enzimas Alimentares na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de enzimas alimentares na Índia cresça de USD 210,20 milhões em 2025 para USD 225,15 milhões em 2026 e está previsto para atingir USD 317,47 milhões até 2031, a um CAGR de 7,11% no período 2026-2031. Essa trajetória de crescimento é impulsionada por fortes incentivos de políticas públicas, pela consolidação de redes organizadas de panificação e pela rápida expansão de modernas plantas de laticínios. Tanto os players multinacionais quanto os domésticos estão em uma corrida para localizar a fabricação, aumentar a confiabilidade da cadeia de frio e introduzir formulações de rótulo limpo voltadas para consumidores urbanos. Os investimentos do setor público por meio do esquema de Incentivo Vinculado à Produção, juntamente com parques de alimentos de grande escala em nível estadual, impulsionaram adições de capacidade nos setores de panificação, bebidas e laticínios. Isso, por sua vez, intensificou a demanda por enzimas, à medida que os processadores buscam melhores rendimentos, vida útil prolongada e qualidade adequada para exportações. A base endereçável do mercado é ainda mais ampliada pela crescente preferência por auxiliares de processamento naturais, pelo aumento da renda disponível nas cidades de Nível 1 e pelo crescimento de startups de microcervejarias artesanais. No entanto, especialistas do setor alertam que desafios como o armazenamento a frio fragmentado, os rigorosos testes de importação de cinco dias e os equívocos persistentes sobre micro-organismos geneticamente modificados podem frear o crescimento no curto prazo.

Principais Conclusões do Relatório

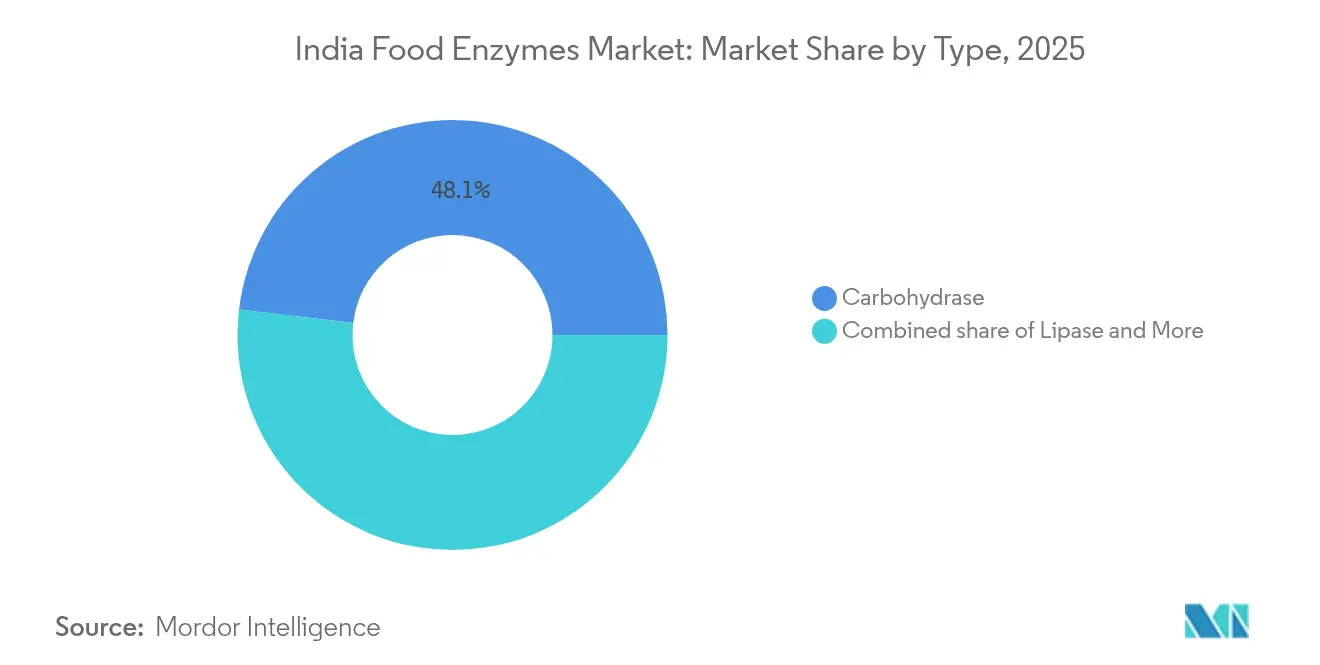

- Por Tipo, as enzimas carboidrases capturaram 48,10% da receita de 2025, a maior participação no mercado de enzimas alimentares na Índia, enquanto a lipase está prevista para avançar a um CAGR de 7,12% até 2031.

- Por Forma, as formulações em pó responderam por uma participação de 70,85% no tamanho do mercado de enzimas alimentares na Índia em 2025, mas os concentrados líquidos registram um CAGR mais forte de 6,95% até 2031.

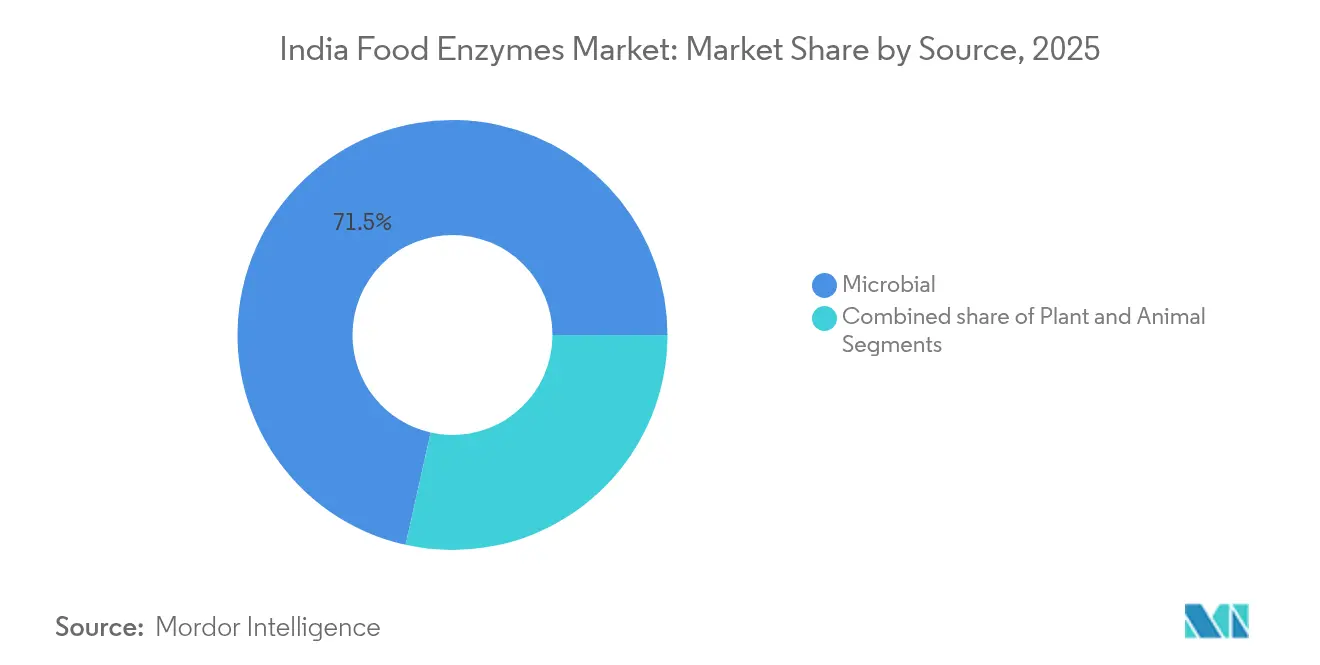

- Por Origem, as fontes microbianas detinham 71,50% das vendas de 2025, mas as alternativas de origem vegetal estão se expandindo a um CAGR de 6,98% até 2031.

- Por Aplicação, panificação e confeitaria lideraram a demanda com uma participação de receita de 46,10% em 2025, enquanto laticínios e sobremesas estão projetados para registrar um CAGR de 7,15%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Enzimas Alimentares na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão do setor organizado de panificação da Índia | +1.2% | Nacional, com concentração em Maharashtra, Gujarat, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| Esquema governamental de Incentivo Vinculado à Produção (PLI) para processamento de alimentos | +1.5% | Nacional, com ganhos iniciais em estados com megaparques alimentares (Punjab, Andhra Pradesh, Gujarat) | Curto prazo (≤ 2 anos) |

| Demanda crescente por ingredientes de rótulo limpo/naturais | +1.1% | Nacional, metrópoles urbanas e cidades de Nível 1 liderando a adoção | Médio prazo (2-4 anos) |

| Crescimento da capacidade de processamento de laticínios e queijos na Índia | +1.3% | Nacional, com pontos fortes em Gujarat, Uttar Pradesh, Rajasthan, Punjab | Longo prazo (≥ 4 anos) |

| Surgimento de startups de microcervejarias artesanais que adotam misturas de enzimas | +0.8% | Clusters urbanos em Bengaluru, Pune, Gurgaon, Mumbai | Médio prazo (2-4 anos) |

| Adoção de enzimas de fermentação de precisão por fabricantes de pequenas e médias empresas | +0.7% | Nacional, com adoção antecipada em polos industriais (Maharashtra, Gujarat, Tamil Nadu) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida expansão do setor organizado de panificação da Índia

As redes organizadas de panificação e os fabricantes industriais de pão estão capturando cada vez mais participação de mercado, substituindo fornecedores não identificados de lojas kirana. Essa mudança levou a uma demanda mais elevada por melhoradores enzimáticos padronizados, que garantem uma textura de miolo consistente, prolongam a vida útil e reduzem a dependência de emulsificantes químicos. À medida que a tendência se inclina para pães embalados, pãezinhos e doces, a adoção de enzimas aumentou. Isso ocorre porque as linhas de produção em grande escala agora exigem reologia de massa precisa e janelas de fermentação previsíveis — capacidades que apenas as misturas de enzimas podem oferecer, especialmente diante da variação na qualidade da farinha e da umidade ambiente. A Puratos India, com seus melhoradores de pão à base de enzimas como o Soft'r Toast, utiliza tecnologias de amilase e hemicelulase. Esses produtos não apenas melhoram a maciez e a resiliência, mas também atendem às normas regulatórias de não bromatação. Esse posicionamento estratégico permite que a Puratos aproveite o volume crescente à medida que as padarias regionais refinam suas formulações. Enquanto isso, a introdução do Biobake Fresh Rich pela Kerry em junho de 2024, uma enzima de ação sobre o amido desenvolvida para produtos de panificação com alto teor de açúcar, preenche uma lacuna crucial. Essa enzima prolonga a vida útil de produtos doces com mais de 20% de teor de açúcar, um segmento de mercado que as padarias organizadas estão visando agressivamente para rivalizar com os mithai tradicionais. Além disso, o foco do esquema PLI na agregação de valor e na aptidão para exportação está incentivando as padarias a adotarem soluções enzimáticas. Essas soluções não apenas reduzem o desperdício de alimentos, mas também fortalecem a resiliência da cadeia de suprimentos, conciliando eficiência de custos com sustentabilidade — uma narrativa de grande peso nos mercados de exportação.

Esquema governamental de incentivo vinculado à produção (PLI) para processamento de alimentos

Com uma dotação de Rs 10.900 crore, o esquema PLI já desembolsou Rs 1.155 crore para 171 beneficiários até 2024. Essa reconfiguração da alocação de capital no processamento de alimentos vê os fornecedores de enzimas emergindo como beneficiários indiretos. À medida que os processadores investem em otimização de rendimento, valorização de resíduos e diferenciação de produtos para atender aos limites de subsídios, as aplicações de enzimas desempenham um papel fundamental[1]Fonte: Gabinete de Informação à Imprensa, "Desembolsos do Esquema PLI," pib.gov.in . Desde a clarificação de sucos e a modificação de proteínas lácteas até a extensão da vida útil de produtos de panificação, essas aplicações estão alinhadas com o mandato do esquema para produtos de valor agregado e o fortalecimento da competitividade nas exportações. No entanto, a ênfase do esquema em projetos de grande escala, conforme destacado pela Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI), amplifica inadvertidamente a lacuna tecnológica. Embora os beneficiários do PLI se beneficiem, os 2,5 milhões de empresas alimentares não registadas, sem capital para coinvestimento em formulação de enzimas, ficam em desvantagem. Além disso, a ambiciosa meta do esquema de criar 289.000 empregos até 2024 aponta para uma expansão da força de trabalho no processamento de alimentos. É provável que esse crescimento eleve a literacia técnica e fomente uma maior adoção de inovações baseadas em enzimas, especialmente à medida que pessoal qualificado transita entre empresas. Adicionalmente, o programa Pradhan Mantri Kisan Sampada Yojana do governo, que apoia megaparques alimentares e infraestrutura de cadeia de frio, funciona em conjunto com o PLI. Ao facilitar os desafios logísticos para a distribuição de enzimas, visa superar as lacunas existentes, embora problemas de conectividade nas regiões de Nível 2 e Nível 3 ainda representem um desafio.

Demanda crescente por ingredientes de rótulo limpo/naturais

À medida que os consumidores examinam cada vez mais as listas de ingredientes e as redes sociais amplificam as preocupações com aditivos alimentares, os processadores estão se voltando para soluções à base de enzimas. Essas soluções estão substituindo emulsificantes sintéticos, conservantes e texturizantes, mas a mudança não é uniforme entre os mercados urbano e rural. O Intens Soft and Fine da Puratos, uma formulação enzimática que imita os mono e diglicerídeos (E471) e promove rótulos mais limpos, demonstra como os fornecedores de enzimas estão comercializando funcionalidades técnicas como benefícios ao consumidor. No entanto, a adoção de tais soluções está condicionada à disposição dos processadores de arcar com os custos 2 a 3 vezes maiores dos melhoradores enzimáticos em comparação com os auxiliares químicos tradicionais. Esse movimento de rótulo limpo está alinhado com as emendas de outubro de 2024 da FSSAI aos regulamentos de aditivos alimentares, que impõem requisitos de rotulagem mais rigorosos e elevam os custos de conformidade. Essas mudanças beneficiam inadvertidamente os fornecedores de enzimas, pois seus produtos, qualificando-se como auxiliares de processamento e não como aditivos, enfrentam obrigações de divulgação mais leves. Além disso, os fabricantes de enzimas estão capitalizando sobre a política BioE3 da Índia, apresentada em agosto de 2024, que estabelece uma ambiciosa meta de bioeconomia de USD 300 bilhões até 2030[2]Fonte: Departamento de Biotecnologia, "Destaques da Política BioE3," dbtindia.gov.in . Eles estão posicionando enzimas de fermentação de precisão como congruentes com os objetivos nacionais de sustentabilidade, mesmo que a produção em escala comercial ainda esteja em seus estágios iniciais.

Crescimento da capacidade de processamento de laticínios e queijos na Índia

A crescente produção de leite da Índia, agora canalizada para o processamento industrial, está impulsionando a demanda por enzimas fundamentais na fabricação de queijos, texturização de iogurte, hidrólise de lactose e valorização do soro de leite. Com um plano de investimento de Rs 11.500 crore, a GCMMF, a maior cooperativa de laticínios da Índia, não está apenas expandindo sua capacidade, mas também diversificando sua gama de produtos. Esse movimento ressalta uma aposta estratégica em segmentos de valor agregado, como queijo modificado por enzimas e sobremesas lácteas probióticas. Esses produtos, que dependem de lipases e proteases microbianas, visam perfis de sabor aprimorados e estabilidade estendida em prateleira. Os fornecedores de enzimas estão atentos a este cenário em evolução. A Novonesis demonstra isso com seu SpiceIT M100, uma lipase microbiana desenvolvida para queijo, e a enzima Vertera Umami MG, que aprimora o umami em produtos à base de plantas. À medida que o setor de laticínios mira um crescimento para 300 milhões de toneladas métricas até 2030, a pressão sobre as cadeias de suprimento de enzimas existentes torna-se evidente, especialmente para formulações líquidas que dependem de cadeias de frio. No entanto, esse desafio apresenta uma oportunidade de ouro para os fabricantes domésticos de enzimas localizarem a produção e reduzirem a dependência de importações. Destacando a importância estratégica das enzimas nesse cenário, a aquisição do negócio de lactase da Novonesis pela Kerry em novembro de 2024 por EUR 145,4 milhões (cerca de USD 155 milhões) coloca em evidência o florescente segmento de laticínios sem lactose na Índia. À medida que os consumidores urbanos se autodiagnosticam cada vez mais com intolerância à lactose, a demanda por soluções de saúde digestiva aumenta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta relação custo-benefício para pequenos processadores de alimentos | -0.9% | Nacional, aguda nas cidades de Nível 2/3 e clusters de processamento rural | Curto prazo (≤ 2 anos) |

| Exigências rigorosas de aprovação e rotulagem da FSSAI | -0.6% | Nacional, com maior carga de conformidade para importadores e novos entrantes | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio para enzimas nas cidades de Nível 2/3 | -0.5% | Cidades de Nível 2/3 em Uttar Pradesh, Bihar, Madhya Pradesh, Odisha | Médio prazo (2-4 anos) |

| Equívocos dos consumidores que associam enzimas a organismos geneticamente modificados (OGMs) | -0.4% | Nacional, com maior sensibilidade nas metrópoles urbanas expostas às redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta relação custo-benefício para pequenos processadores de alimentos

As formulações enzimáticas, com preço 2 a 3 vezes maior que o dos auxiliares de processamento tradicionais, como o bromato de potássio ou os emulsificantes químicos, representam um obstáculo financeiro para os 2,5 milhões de empresas alimentares não registradas da Índia. Esse desafio é particularmente pronunciado para os 98% das unidades de processamento de alimentos classificadas como microempresas, pequenas e médias empresas, conforme destacado pela FSSAI. Nas cidades de Nível 2 e Nível 3, os pequenos processadores, frequentemente operando com margens apertadas, muitas vezes não possuem o conhecimento técnico para avaliar os benefícios do custo total de propriedade das enzimas. Esses benefícios incluem melhoria de rendimento, redução de desperdício e extensão da vida útil. Como resultado, frequentemente recorrem a alternativas químicas mais baratas, ignorando as vantagens econômicas e regulatórias de longo prazo que as enzimas oferecem. Embora o esquema governamental Pradhan Mantri Formalisation of Micro Food Processing Enterprises, com uma dotação de Rs 10.000 crore, vise fornecer acesso ao crédito e apoio ao desenvolvimento de capacidades, seu impacto é limitado. Notavelmente, ele não subsidia diretamente a adoção de enzimas. O artigo corporativo da Amano Enzyme de março de 2024 ressalta as economias de custos advindas das enzimas, destacando benefícios como tempos de processamento mais rápidos, temperaturas mais baixas e redução de perdas por deterioração. No entanto, essa mensagem não repercutiu nas redes de processadores rurais, onde a transferência informal de conhecimento e a sensibilidade ao preço influenciam fortemente as decisões de compra.

Exigências rigorosas de aprovação e rotulagem da FSSAI

A emenda de outubro de 2024 da FSSAI aos regulamentos de importação determina um prazo laboratorial de 5 dias para as remessas de enzimas e endurece os limites de contaminantes para metais pesados, pesticidas e micotoxinas. Essas mudanças elevam os custos de conformidade e as demandas de capital de giro para os importadores[3]Fonte: Autoridade de Segurança e Padrões Alimentares da Índia, "Emendas à Regulamentação de Importação 2024," fssai.gov.in. Os distribuidores menores, sem infraestrutura de teste interna, sentem o peso dessas regulamentações. Em março de 2024, a FSSAI introduziu uma lista ativa temporária para auxiliares de processamento, incluindo enzimas. Essa medida, embora reduza a incerteza por meio de uma via de pré-aprovação, inadvertidamente prolonga o tempo de entrada no mercado para novas formulações enzimáticas. Como resultado, os inovadores se encontram em desvantagem em relação aos players estabelecidos com aprovações legadas. A clarificação da FSSAI de 2022 afirma que, se enzimas derivadas de micro-organismos geneticamente modificados tiverem um conteúdo de MMG superior a 1%, elas necessitam de rotulagem separada. Alguns processadores encaram esse ônus de divulgação como uma potencial responsabilidade perante o consumidor, apesar de as enzimas serem auxiliares de processamento não presentes nos produtos finais. Coletivamente, essas regulamentações parecem favorecer os grandes fornecedores de enzimas bem capitalizados, equipados com equipes de assuntos regulatórios e relações estabelecidas com a FSSAI. Por outro lado, apresentam desafios acrescidos para novos entrantes e empresas de biotecnologia de nicho, especialmente aquelas que desenvolvem enzimas de fermentação de precisão no âmbito da política BioE3.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Carboidrases Sustenta a Demanda de Panificação e Bebidas

Em 2025, as enzimas carboidrases responderam por 48,10% da receita do mercado, destacando seus papéis no condicionamento de massa, clarificação de sucos e modificação de fibras. A lipase é a enzima de crescimento mais rápido, com um CAGR de 7,12% até 2031, impulsionada pelo aumento da produção de queijo modificado por enzimas e pelas microcervejarias artesanais que exploram formulações de liberação de sabor. Dentro do segmento de carboidrases, as amilases dominam, auxiliando os melhoradores de panificação no controle da retrogradação do amido e na manutenção da maciez do miolo, algo crítico para os fabricantes de pão embalado que buscam uma vida útil de 7 a 14 dias no clima úmido da Índia. As pectinases aumentam o rendimento e a clareza para os processadores de sucos e bebidas, enquanto as celulases são utilizadas em pães enriquecidos com fibras e na texturização de proteínas vegetais, embora a adoção seja limitada pelo custo e pela falta de suporte técnico nas cidades de Nível 2. As enzimas proteases, a segunda maior categoria, são utilizadas na hidrólise de proteínas lácteas, no amaciamento de carnes e na fabricação de cerveja, com a Advanced Enzymes Technologies reportando crescimento significativo em seu segmento de bioprocessamento de alimentos.

O crescimento das lipases é alimentado pela expansão do mercado indiano de queijo modificado por enzimas e pelo surgimento de alternativas lácteas à base de plantas, que usam lipases para replicar os sabores da gordura do leite. A lipase microbiana SpiceIT M100 da Novonesis, desenvolvida para aplicações em queijo, e a aquisição do negócio de lactase da Novonesis pela Kerry por EUR 145,4 milhões em novembro de 2024, ressaltam a importância estratégica das enzimas especializadas no setor de laticínios da Índia. A Lipase GS "Amano" 250G da Amano Enzyme, apresentada na Food Ingredients Asia 2024, tem como alvo a produção de queijo modificado por enzimas e equivalentes de manteiga de cacau, alinhando-se com os segmentos de confeitaria e laticínios premium da Índia em crescimento. Outras enzimas, como transglutaminases e glicose oxidases, estão ganhando força na reestruturação de carnes e na panificação sem glúten, apoiadas pela pesquisa do CSIR-NIIST sobre termoestabilidade de fitase e engenharia enzimática para matrizes alimentares indianas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Forma: Formulações em Pó Mantêm Vantagens de Custo e Manuseio

Em 2025, as enzimas em pó responderam por 70,85% da receita total, impulsionadas por sua relação custo-benefício, estabilidade à temperatura ambiente e facilidade de manuseio, especialmente para pequenas e médias empresas (PMEs) sem armazenamento refrigerado. No entanto, este segmento está projetado para crescer apenas 5,71% até 2031, indicando uma mudança em direção aos concentrados líquidos nas linhas de produção automatizadas. As formulações em pó são adequadas para o setor de processamento de alimentos fragmentado da Índia, onde 98% das unidades são microempresas, pequenas e médias empresas (MPMEs) nas cidades de Nível 2 e Nível 3 com acesso limitado à cadeia de frio e fornecimento de energia intermitente. Produtos como o Soft'r Toast e o Intens Freshness da Puratos India, ambos melhoradores em pó à base de enzimas, demonstram como os fornecedores se adaptam às restrições de infraestrutura enquanto garantem desempenho nas aplicações de panificação. As enzimas líquidas, embora com crescimento mais lento, oferecem benefícios como dosagem precisa, dispersão mais rápida e redução da exposição a poeiras, tornando-as preferidas por processadores de laticínios e bebidas em grande escala com sistemas automatizados.

A escolha entre enzimas em pó e líquidas também reflete considerações regulatórias e de custo. As enzimas líquidas requerem logística de cadeia de frio, mas as 8.671 instalações de armazenamento a frio da Índia não conseguem apoiar isso de forma uniforme, especialmente nas cidades de Nível 2 e Nível 3, onde existem apenas 15% a 20% da capacidade nacional, de acordo com o Centro Nacional para o Desenvolvimento da Cadeia de Frio. As enzimas em pó evitam esse problema, mas enfrentam desafios para alcançar dispersão uniforme durante a mistura em alta velocidade, que os fornecedores resolvem com tecnologias de granulação e sistemas de carreadores. O investimento de USD 100 milhões da DSM-Firmenich ao longo de 2 a 3 anos para expandir plantas de fabricação e laboratórios na Índia pode incluir capacidade para formulações de enzimas líquidas, antecipando melhorias na infraestrutura. O crescimento mais lento do segmento de pó reflete a saturação nas aplicações tradicionais de panificação, enquanto as enzimas líquidas estão captando a demanda em laticínios, bebidas e proteínas vegetais, onde a dosagem precisa e o início rápido de atividade justificam o custo adicional da cadeia de frio.

Por Origem: Enzimas Microbianas Lideram pela Aceitação Regulatória e Economias de Escala

Em 2025, as enzimas de origem microbiana dominaram o mercado, respondendo por 71,50% da receita total. Essa dominância é impulsionada pelo endosso da FSSAI às enzimas derivadas de micro-organismos geneticamente modificados como auxiliares de processamento, juntamente com as economias de escala de fermentação e a versatilidade técnica de cepas bacterianas e fúngicas na produção de amilases, proteases e lipases. Embora as enzimas de origem vegetal detenham uma participação de mercado menor, estão crescendo a 6,98% ao ano até 2031, impulsionadas por mandatos de rótulo limpo e pelo escrutínio dos consumidores sobre as origens de micro-organismos geneticamente modificados. Isso cria oportunidades para fornecedores de enzimas como papaína, bromelina e ficina, extraídas de mamão, abacaxi e figo. As enzimas microbianas dominam devido à produção baseada em fermentação, que garante qualidade consistente, altos títulos e vantagens de custo sobre a extração vegetal, particularmente para aplicações de alto volume como amilases de panificação e proteases de laticínios. A notificação da FSSAI de outubro de 2022 sobre enzimas derivadas de MMG, esclarecendo os requisitos de rotulagem e as avaliações de segurança, reduziu as incertezas regulatórias e encorajou investimentos em capacidade de fermentação.

As enzimas de origem animal, principalmente o coalho para fabricação de queijo, estão perdendo participação de mercado à medida que as alternativas microbianas e à base de plantas ganham aceitação entre os consumidores vegetarianos e os processadores que buscam certificações halal e kosher. A população vegetariana da Índia e as restrições dietéticas religiosas impulsionam a demanda por enzimas não animais, uma tendência aproveitada por empresas como Novonesis e Kerry por meio de coalho microbiano e coagulantes à base de plantas. A política BioE3, que visa uma bioeconomia de USD 300 bilhões até 2030, deve acelerar a pesquisa e o desenvolvimento em engenharia de enzimas microbianas, embora a produção em escala comercial ainda seja incipiente e concentrada entre players como Advanced Enzymes Technologies e Infinita Biotech, conforme observado pelo Departamento de Biotecnologia. O crescimento das enzimas de origem vegetal é ainda apoiado pelo foco da Amano Enzyme em enzimas microbianas não-OGM e na fermentação clássica, atendendo a processadores cautelosos em relação a produtos derivados de OGM.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Escala da Panificação Encontra o Dinamismo dos Laticínios

Em 2025, as aplicações de panificação e confeitaria responderam por 46,10% da demanda, ressaltando a dependência do setor organizado de panificação nos melhoradores enzimáticos. Essas enzimas desempenham um papel fundamental no condicionamento de massa, na extensão da vida útil e na substituição de emulsificantes. No entanto, o segmento de laticínios e sobremesas está pronto para superar todos os outros usos finais, ostentando um CAGR projetado de 7,15% até 2031. Esse crescimento é impulsionado pelo substancial investimento de Rs 11.500 crore da GCMMF e por uma produção de leite prevista na Índia de 216,5 milhões de toneladas métricas até 2025. As enzimas de panificação, especialmente amilases e hemicelulases, enfrentam desafios como o endurecimento do miolo, o envelhecimento e as inconsistências no volume devido à variação na qualidade da farinha. Isso as torna essenciais para os fabricantes industriais de pão e pãezinhos que buscam uma vida útil estendida. Inovações em aplicações maduras de panificação são evidentes, com o Biobake Fresh Rich da Kerry, introduzido em junho de 2024 para produtos de panificação com alto teor de açúcar, e o Intens Freshness da Puratos, que prolonga a maciez por até 14 dias.

O crescimento em laticínios e sobremesas é amplamente atribuído às aplicações enzimáticas na fabricação de queijo, texturização de iogurte, hidrólise de lactose e modificação de proteínas do soro de leite. A expansão de capacidade da GCMMF está impulsionando uma demanda estrutural por lipases e proteases microbianas. Em um movimento notável, a Novonesis vendeu seu negócio de lactase para a Kerry por EUR 145,4 milhões em novembro de 2024, destacando a importância estratégica do segmento de laticínios sem lactose. Este segmento está testemunhando uma expansão, particularmente à medida que os consumidores urbanos priorizam cada vez mais a saúde digestiva. Embora bebidas como clarificação de sucos e fabricação de cerveja artesanal representem um segmento menor, estão em ascensão, especialmente com o crescimento antecipado das microcervejarias. Produtos cárneos, sopas, molhos e temperos ainda são considerados aplicações de nicho. Seu crescimento é limitado pela população predominantemente vegetariana da Índia e pela adoção cautelosa de enzimas na produção tradicional de condimentos. No entanto, há um aumento notável no uso de amaciadores de carne à base de protease nas cadeias de fornecimento de restaurantes de serviço rápido.

Análise Geográfica

O mercado de enzimas alimentares da Índia está concentrado em Maharashtra, Gujarat e Tamil Nadu devido a seus clusters de processamento de alimentos, cooperativas de laticínios e redes de panificação. Maharashtra, contribuindo com 15%-18% da produção de processamento de alimentos da Índia, impulsiona o consumo de amilase e lipase por meio de seus polos de panificação e laticínios. Gujarat, com uma participação de 12%-15%, beneficia-se do investimento de Rs 11.500 crore da GCMMF e dos megaparques alimentares, sustentando a demanda por enzimas lácteas e auxiliares para bebidas. Tamil Nadu, contribuindo com 10%-12%, combina clusters de panificação com fabricantes crescentes de proteínas à base de plantas, impulsionando as aplicações de protease e transglutaminase. Uttar Pradesh, apesar de ser o maior produtor de leite, enfrenta adoção limitada de enzimas devido à infraestrutura fragmentada e às lacunas na cadeia de frio.

Punjab e Karnataka estão emergindo como polos, impulsionados por incentivos governamentais e inovação. A política de processamento de alimentos do Punjab atrai investimentos em panificação e laticínios, enquanto o cluster de inovação de Bengaluru apoia startups de fermentação de precisão no âmbito da política BioE3 que visa uma bioeconomia de USD 300 bilhões até 2030. O mercado de cerveja artesanal de Bengaluru, com 85 cervejarias e um aumento de vendas de 25%-50% no verão de 2024, oferece oportunidades de nicho para enzimas, apesar dos desafios regulatórios e fiscais. As cidades de Nível 2 e Nível 3 em Uttar Pradesh, Bihar, Madhya Pradesh e Odisha têm potencial, mas enfrentam baixa penetração de enzimas devido a lacunas na cadeia de frio e dependência de alternativas químicas mais baratas. As instalações de armazenamento a frio da Índia, concentradas em seis estados, deixam as cidades de Nível 2 e Nível 3 com apenas 15%-20% da infraestrutura, arriscando a deterioração de enzimas, conforme o Centro Nacional para o Desenvolvimento da Cadeia de Frio.

As disparidades regionais em conformidade regulatória e literacia técnica afetam a adoção de enzimas. Maharashtra e Gujarat, com escritórios ativos da FSSAI, mostram maior conscientização, enquanto os estados menos desenvolvidos carecem de suporte técnico. O programa de certificação de qualidade de outubro de 2024 do Centro Nacional para o Desenvolvimento da Cadeia de Frio visa melhorar a logística, embora os benefícios possam demorar até 2026. O investimento de USD 100 milhões da DSM-Firmenich em fabricação e laboratórios visa posicionar a Índia entre os três principais mercados globais em cinco anos, refletindo otimismo nas melhorias de infraestrutura e no crescimento regional.

Panorama regulatório

As enzimas alimentares utilizadas como auxiliares de processamento na Índia são reguladas principalmente pela Food Safety and Standards Authority of India (FSSAI), sob o Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011, cujo Apêndice C lista os auxiliares de processamento permitidos, os organismos de origem/especificações e os limites aplicáveis. Para enzimas derivadas de microrganismos geneticamente modificados (GMM), a FSSAI forneceu uma estrutura adicional por meio do Apêndice C (incluindo entradas como glicose oxidase, catalase, peroxidase e fosfolipase A2) e esclarecimentos relacionados sobre os gatilhos de rotulagem quando se aplicam limites de conteúdo de GMM.

Para enzimas ou auxiliares de processamento ainda não especificados, as empresas devem encaminhar os dossiês por meio do Food Safety and Standards (Approval for Non-Specified Food and Food Ingredients) Regulations, 2017, que exige submissões formais abrangendo especificações, atividade, pureza e limites residuais. As enzimas importadas são liberadas por meio do FSSAI Food Import Clearance System (FICS), integrado ao SWIFT, com documentação como licenciamento do importador, certificação de origem e declarações de uso final. O contexto do relatório também destaca um escrutínio mais rígido nas importações, incluindo um requisito de prazo laboratorial de 5 dias introduzido por meio de emendas da FSSAI em outubro de 2024, o que aumenta o ônus de conformidade para portfólios dependentes de importação.

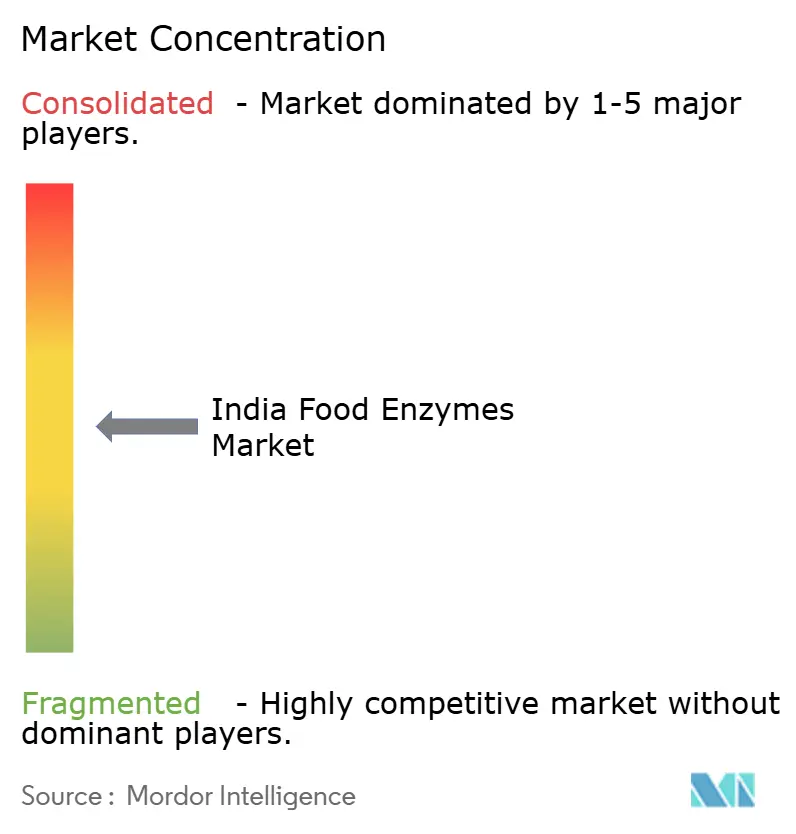

Cenário Competitivo

No mercado indiano de enzimas alimentares, líderes globais como a Novonesis (uma entidade de biossoluções de EUR 3,7 bilhões formada em fevereiro de 2024 a partir da fusão da Novozymes e da Chr. Hansen) e a DSM-Firmenich dominam por meio de sua expertise em serviços técnicos, assuntos regulatórios e propriedade intelectual de fermentação. Players domésticos como Advanced Enzymes Technologies e Maps Enzymes aproveitam eficiências de custo e redes de distribuição regionais para atender aos processadores de Nível 2 e Nível 3. Uma divisão estratégica é evidente, com as multinacionais focando em expansão de portfólio, pesquisa e desenvolvimento em fermentação de precisão, e fusões e aquisições para consolidar aplicações em panificação, laticínios e proteínas à base de plantas. Em contraste, as empresas de biotecnologia indianas priorizam enzimas microbianas custo-efetivas e suporte técnico localizado para penetrar nas pequenas e médias empresas. Oportunidades inexploradas existem em áreas como lipases de fermentação de precisão para queijo à base de plantas, misturas de enzimas para fabricação de cerveja artesanal e formulações líquidas estáveis em cadeia de frio para linhas de laticínios automatizadas, onde nem os players globais nem os domésticos estabeleceram dominância. Disruptores emergentes como Infinita Biotech e Lumis Biotech estão visando aplicações de nicho em enzimas para detergentes e alimentos, embora sua escala permaneça limitada em comparação com os players estabelecidos.

A adoção de tecnologia está reformulando a dinâmica competitiva, com fornecedores de enzimas investindo em tecnologias de plataforma de fermentação, engenharia enzimática e otimização de bioprocessos para reduzir custos de produção e expandir o escopo de aplicação. As aquisições de maio de 2025 da Kerry da c-LEcta (Alemanha) e da Enmex (México) destacam essa tendência, pois a empresa integra descoberta de enzimas, desenvolvimento de bioprocessos e capacidades de produção regional. Esse modelo poderia se estender à Índia se as condições regulatórias e de infraestrutura melhorarem. A Amano Enzyme está ativamente desenvolvendo propriedade intelectual, com depósitos de patentes para amilases produtoras de maltotriose, proteínas glutaminases para bebidas à base de plantas e enzimas produtoras de ciclodextrina para modificação de sabor. Essas inovações têm como alvo o processamento de arroz, laticínios à base de plantas e segmentos de rótulo limpo da Índia. Da mesma forma, a parceria da Puratos de junho de 2024 com a Bota Bio visa acelerar a descoberta de enzimas usando ferramentas digitais, automação laboratorial e bioinformática, posicionando a empresa para responder rapidamente às tendências de rótulo limpo e sustentabilidade.

As mudanças regulatórias também estão influenciando a dinâmica do mercado. As emendas de outubro de 2024 da FSSAI aos regulamentos de importação e limites de contaminantes favorecem fornecedores bem capitalizados com infraestrutura de teste interna e equipes de assuntos regulatórios, elevando as barreiras de entrada para novos players e empresas de biotecnologia de nicho. Essas mudanças criam uma vantagem competitiva para os players estabelecidos com recursos robustos, consolidando ainda mais o mercado. À medida que o setor evolui, a interação entre adoção de tecnologia, aquisições estratégicas e estruturas regulatórias continuará a moldar o cenário competitivo do mercado de enzimas alimentares da Índia.

Líderes do Setor de Enzimas Alimentares na Índia

Koninklijke DSM N.V.

Novozymes A/S

Advanced Enzyme Technologies Limited

Lumis Biotech Pvt. Ltd.

International Flavors & Fragrances

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo está na aceleração da substituição de auxiliares de processamento à base de produtos químicos por sistemas enzimáticos que sustentam o posicionamento clean-label, mantendo o rendimento industrial, especialmente no setor de panificação organizado e em produtos de panificação com alto teor de açúcar, onde soluções de frescor e antienvelhecimento à base de enzimas ajudam a substituir emulsificantes e reduzir o desperdício. Evidências de movimentações ativas de produtos e portfólio incluem a Kerry, que apresentou o Biobake Fresh Rich em junho de 2024 para aplicações com alto teor de açúcar, e a Puratos, que comercializou melhoradores de pão à base de enzimas voltados para formulações não bromatadas e com rótulo mais limpo. Isso cria espaço para fornecedores capazes de agrupar suporte de aplicação para lidar com desempenho consistente frente à variabilidade da farinha e às condições de umidade em toda a Índia.

Uma segunda oportunidade é a profundidade de fornecimento localizado e de serviço técnico para enzimas líquidas e especiais, alinhadas a grandes plantas automatizadas de lácteos e bebidas, bem como a programas emergentes de fermentação de precisão. A DSM-Firmenich anunciou um investimento de 100 milhões de dólares americanos em setembro de 2024 para expandir plantas de fabricação e laboratórios na Índia, e a política BioE3 (agosto de 2024) prioriza explicitamente a fermentação de precisão e a biomanufatura, oferecendo um caminho para que os desenvolvedores de enzimas acessem parcerias e financiamento de programas. No lado da demanda, a expansão do processamento de lácteos de valor agregado, incluindo aplicações sem lactose e de queijo, é reforçada pela aquisição da Kerry do negócio de lactase da Novonesis em novembro de 2024 e pela declaração do GCMMF de um plano de investimento de Rs 11.500 crore. Isso favorece oportunidades para fornecedores capazes de navegar pelas vias de aprovação da FSSAI para enzimas não especificadas, melhorar formulações resilientes à cadeia de frio e fornecer documentação em conformidade para importações baseadas no FICS quando a fabricação local não está disponível.

Desenvolvimentos recentes do setor

- Maio de 2026: a Advanced Enzyme Technologies Limited anunciou seus resultados do 4º trimestre do ano fiscal 2025-26, relatando maior lucratividade no trimestre encerrado em 31 de março de 2026. A atualização reforçou a capacidade da empresa de autofinanciar o desenvolvimento de produtos e o suporte a aplicações, o que é fundamental no setor de enzimas alimentares, onde os ciclos de testes e integração de clientes são longos. Resultados mais fortes também melhoram sua capacidade de competir com multinacionais em localização e cobertura de serviço técnico.

- Maio de 2025: a Kerry concluiu as aquisições da c-LEcta (Alemanha) e da Enmex (México), expandindo suas capacidades de descoberta de enzimas e desenvolvimento de bioprocessos. A integração fortalece a capacidade da Kerry de levar soluções enzimáticas específicas para mercados como a Índia, onde processadores de panificação, lácteos e bebidas buscam ganhos de desempenho com posicionamento clean-label. O movimento também aumenta a pressão competitiva sobre fornecedores independentes de enzimas que dependem de pipelines de P&D mais restritos.

- Setembro de 2024: a DSM-Firmenich anunciou um investimento de 100 milhões de dólares americanos ao longo de 2 a 3 anos para estabelecer novas plantas de fabricação, eliminar restrições em instalações existentes e expandir laboratórios na Índia. O programa apoia uma localização mais profunda de ingredientes e serviços técnicos, o que pode reduzir os prazos de entrega e melhorar a confiabilidade do fornecimento para clientes de enzimas alimentares. A infraestrutura local expandida também ajuda a abordar as restrições de cadeia de frio e suporte a aplicações enfrentadas por processadores fora dos principais aglomerados metropolitanos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado indiano de enzimas alimentares abrange as enzimas vendidas para uso no processamento de alimentos e bebidas na Índia, contabilizadas como receitas de saída de fábrica obtidas por fornecedores e formuladores de enzimas. O dimensionamento reflete soluções enzimáticas comerciais usadas para modificar, melhorar ou apoiar resultados de fabricação de alimentos.

Exclusões de escopo: excluímos enzimas usadas apenas para ração animal, detergentes, têxteis, celulose e papel, e outros usos finais industriais ou farmacêuticos, mesmo que a mesma família de enzimas esteja envolvida.

Visão geral da segmentação

- Tipo

- Carboidrase

- Amilases

- Pectinases

- Celulases

- Outros

- Protease

- Lipase

- Outras Enzimas

- Carboidrase

- Forma

- Pó

- Líquido

- Origem

- Vegetal

- Microbiana

- Animal

- Aplicação

- Panificação e Confeitaria

- Laticínios e Sobremesas

- Bebidas

- Carnes e Produtos Cárneos

- Sopas, Molhos e Temperos

- Outras Aplicações

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual consistente sobre a demanda de processamento de alimentos e ingredientes na Índia, para depois restringi-la às enzimas. Consultamos fontes públicas e oficiais, como o Ministério de Indústrias de Processamento de Alimentos da Índia, a APEDA, notificações e orientações da FSSAI, e divulgações comerciais no estilo da Directorate General of Commercial Intelligence and Statistics, quando disponíveis, para que o contexto de demanda e a dependência de importações não sejam meras suposições.

Também utilizamos relatórios anuais de empresas, apresentações a investidores e cobertura de imprensa respeitável para mapear o foco de produtos, movimentos de capacidade e prioridades de aplicação em panificação, lácteos, bebidas e alimentos processados. Bancos de dados de patentes são verificados para entender a direção da inovação em enzimas e a atividade de depósito local, seguidos pelo uso seletivo de assinaturas pagas para dados financeiros de empresas e leituras de importação e exportação em nível de embarque quando o detalhamento comercial público não é suficiente. As fontes citadas aqui são ilustrativas, e muitas outras referências públicas e comerciais são usadas durante a coleta de dados, a verificação cruzada e o esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que os sinais da pesquisa documental não conseguem mostrar claramente, especialmente a divisão por aplicação, a evolução de preços por forma de enzima e a rapidez com que novas formulações são adotadas na Índia. Conversamos com fornecedores de enzimas, distribuidores, processadores de alimentos e especialistas técnicos nos principais corredores de consumo, e os insumos são usados para validar as premissas de penetração e testar a resistência dos totais finais antes da aprovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 13% | |

| Nível médio: 60% | Líderes funcionais/de unidade: 33% | |

| Participantes menores: 15% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento do mercado é construído usando uma reconstrução do pool de demanda de cima para baixo, que começa a partir da produção de alimentos processados da Índia e dos sinais de intensidade de ingredientes, e depois aplica taxas de uso de enzimas por áreas de aplicação principais. Os totais são então corroborados com aproximações seletivas de baixo para cima, como divisões de receita de fornecedores amostrados, verificações de canais de distribuidores e verificações de sanidade de ASP multiplicado por volume para formatos de enzimas comumente comercializados.

Os principais insumos usados no modelo incluem tendências de processamento de alimentos e lácteos, expansão da produção de panificação e bebidas, a participação do processamento organizado em relação à produção em pequena escala, a mudança de mix entre as formas de enzimas em pó e líquidas, e as faixas típicas de dosagem e preços compartilhadas por partes interessadas técnicas. Onde as visões de baixo para cima apresentam lacunas (por exemplo, na distribuição não organizada), aplicamos fatores de cobertura conservadores e depois reverificamos os níveis de preço implícitos e a intensidade de consumo com o feedback das entrevistas.

Para a previsão, uma análise de cenários é usada em torno da trajetória de crescimento central, pois a demanda é influenciada pela penetração de alimentos embalados, pelo progresso da cadeia de frio e pelas expectativas regulatórias e de qualidade que podem alterar a velocidade de adoção. A visão prospectiva é ajustada somente após o alinhamento do feedback de especialistas sobre a progressão realista de preços e o momento das mudanças de capacidade ou de fornecimento.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas verificações, incluindo revisões de variância entre aplicações, verificações de consistência de preços entre formas e fontes, e referências cruzadas com sinais externos, como indicadores de crescimento do processamento de alimentos e direção do comércio. Quando um número parece incorreto, reabrimos a cadeia de premissas, reverificamos os insumos e, em alguns casos, recontatamos participantes do setor para confirmar o que mudou.

Antes do lançamento final, o modelo e o texto passam por revisões analíticas passo a passo, para que a lógica possa ser acompanhada e repetida, e para que quaisquer valores atípicos sejam claramente explicados. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias, grandes adições de capacidade ou movimentos cambiais acentuados que afetam o preço das enzimas importadas. Pouco antes da entrega, uma revisão final é concluída para garantir que os clientes recebam a visão mais atual disponível.

Comparação da Estimativa de Mercado da Mordor Intelligence para o Mercado de Enzimas Alimentares da Índia com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para enzimas alimentares na Índia podem parecer muito distantes entre si, mesmo quando o nome do tema parece idêntico, porque os limites e o método de contagem frequentemente mudam de forma discreta. As diferenças geralmente vêm do que é incluído como uso alimentar, de como os preços são convertidos em dólares americanos e de se o ano-base é atualizado quando novos dados de comércio ou produção se tornam disponíveis.

Ao acompanhar indicadores de demanda em nível de aplicação e atualizar o momento da conversão cambial, a Mordor Intelligence mantém o total da Índia vinculado ao uso no processamento de alimentos no ano-base, em vez de misturar demanda de enzimas adjacentes que estão fora da fabricação de alimentos e bebidas. Outra lacuna comum é a expansão de escopo, em que algumas estimativas incorporam enzimas mais amplas vendidas para usos finais industriais ou mistos, e o valor parece maior mesmo que a definição de mercado final não seja a mesma.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 210,20 milhões de dólares americanos (2025) | |

| Provedor de Dados do Setor A | 191,10 milhões de dólares americanos (2024) | Utiliza um ano-base anterior, e o valor mais baixo pode resultar da não captação total da retomada da demanda organizada de processamento de alimentos e dos ajustes recentes de preços em formatos de enzimas em pó e líquidas. |

| Editora Global B | 475,10 milhões de dólares americanos (2025) | O valor mais alto provavelmente reflete uma cesta mais ampla que pode misturar categorias de enzimas mais amplas ou gastos com ingredientes de alimentos processados, e também pode ser influenciado por diferentes premissas de conversão de dólares americanos e escolhas de agregação regional dentro da Índia. |

A comparação mostra que a diferença é criada principalmente por limites de definição e mecânicas de ano-base, e não por uma discordância real sobre a direção subjacente do crescimento. Nossa abordagem permanece repetível porque cada etapa é rastreada até sinais de demanda visíveis, lógica de preços e conversas de validação, sendo corrigida quando surgem inconsistências.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de enzimas alimentares na Índia em 2026?

O mercado situa-se em USD 225,15 milhões em 2026 e está previsto para crescer a um CAGR de 7,11% no período 2026-2031.

Qual tipo de enzima domina a demanda?

As enzimas carboidrases lideram com 48,10% da receita de 2025 devido ao amplo uso no processamento de panificação e bebidas.

O que está impulsionando a mudança para formatos de enzimas líquidas?

A automação em grandes plantas de laticínios e bebidas favorece os concentrados líquidos porque se dispersam mais rapidamente e permitem dosagem precisa.

Por que as enzimas microbianas são preferidas às alternativas de origem animal?

As fontes microbianas estão alinhadas com as dietas vegetarianas, oferecem fermentação custo-eficiente e atendem às certificações halal e kosher.

Quais obstáculos regulatórios existem para novos entrantes no mercado de enzimas?

A FSSAI exige um prazo laboratorial de cinco dias para importações e uma via de pré-aprovação para novos auxiliares de processamento, aumentando os custos de conformidade.

Página atualizada pela última vez em: