Tamanho e Participação do Mercado de Adoçantes Alimentares da Argentina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares da Argentina pela Mordor Intelligence

Espera-se que o tamanho do mercado de adoçantes argentino cresça de USD 1,12 bilhão em 2025 para USD 1,16 bilhão em 2026 e a previsão é de que atinja USD 1,39 bilhão até 2031 a um CAGR de 3,62% no período 2026-2031. A crescente demanda por adoçantes alimentares na Argentina está sendo impulsionada por uma mudança social em direção a estilos de vida mais saudáveis, reformas regulatórias proativas e inovações robustas do setor. À medida que a conscientização sobre doenças relacionadas à dieta, como obesidade, diabetes e doenças cardiovasculares, aumenta, os consumidores argentinos estão recorrendo cada vez mais a adoçantes de baixa caloria ou sem calorias. Opções como estévia, eritritol, sucralose e aspartame estão se tornando substitutos preferidos do açúcar tradicional. Destacando essa tendência, a Organização Pan-Americana da Saúde (OPAS) relatou em 2022 que 68,4% da população adulta da Argentina foi classificada como obesa. Além disso, medidas governamentais, incluindo impostos sobre o açúcar e rótulos obrigatórios de advertência "na frente da embalagem", intensificaram a mudança em direção ao abandono de produtos com alto teor de açúcar. Essas iniciativas estão direcionando tanto consumidores quanto fabricantes para alternativas mais saudáveis. Em uma nota relacionada, mudanças de política — como a eliminação em janeiro de 2025 dos impostos sobre exportação de açúcar — estão alterando a dinâmica dos fluxos de matérias-primas. Isso não apenas fortalece as cadeias de suprimentos domésticas, mas também aumenta a competitividade de custos. Os avanços tecnológicos, particularmente na extração e formulação de adoçantes naturais, enriqueceram ainda mais os perfis de sabor. Isso ampliou sua aplicação em diversos setores, incluindo bebidas, panificação, laticínios e confeitaria. Coletivamente, esses fatores estão impulsionando o crescimento do mercado, evidente em seu CAGR projetado e no escopo cada vez mais amplo de aplicações de adoçantes tanto em produtos alimentícios tradicionais quanto funcionais.

Principais Conclusões do Relatório

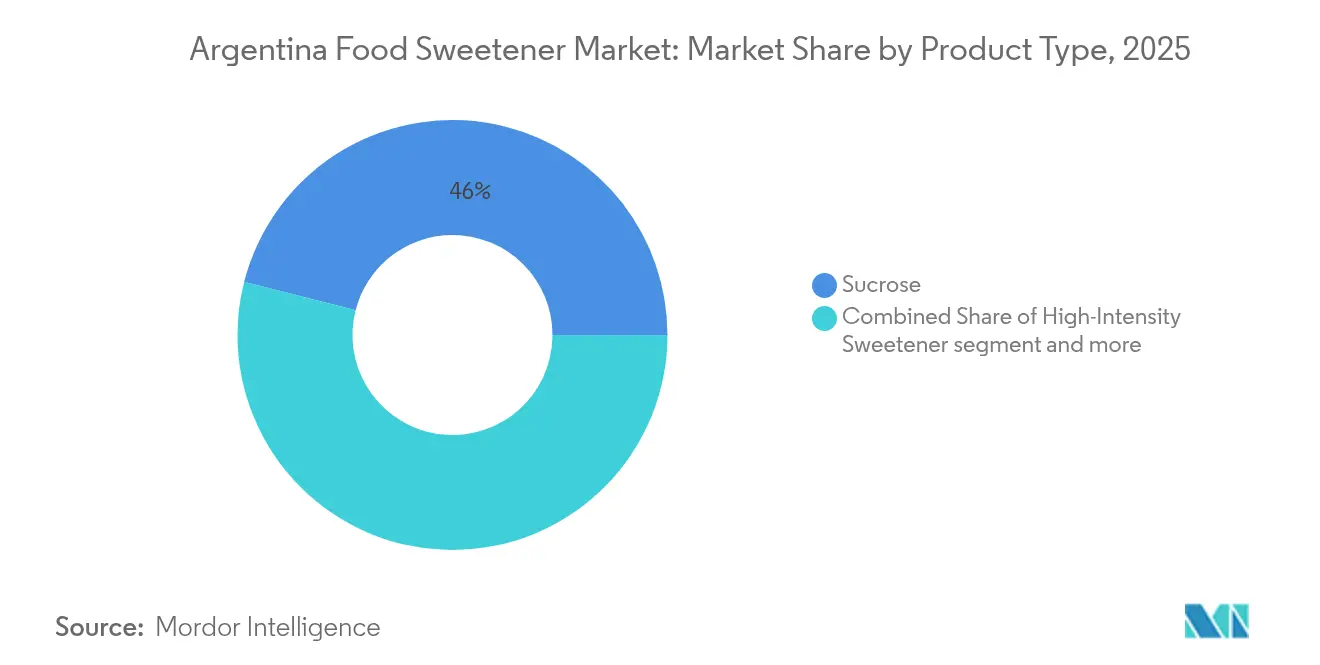

- Por tipo de produto, a sacarose liderou com 46,02% da participação do mercado de adoçantes da Argentina em 2025; os adoçantes de alta intensidade devem se expandir a um CAGR de 4,32% até 2031.

- Por aplicação, as bebidas responderam por 36,78% do tamanho do mercado de adoçantes argentino em 2025, enquanto laticínios e sobremesas registram o CAGR mais rápido de 4,12% até 2031.

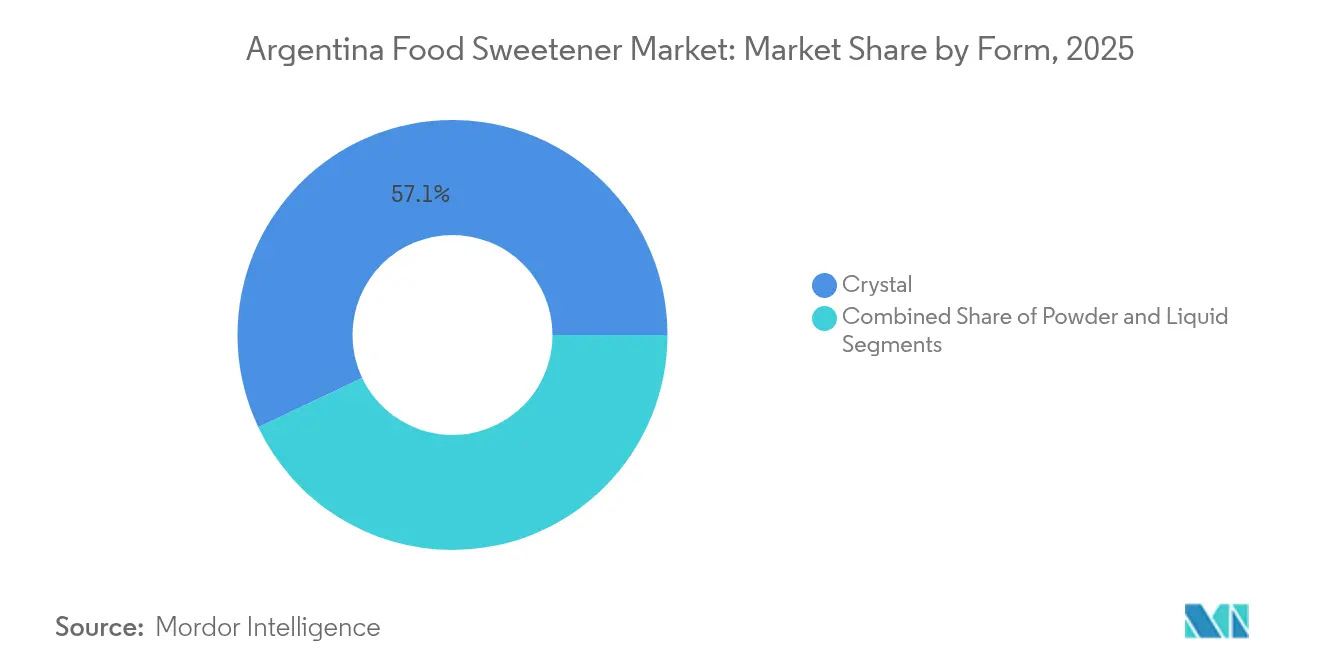

- Por forma, os adoçantes em cristal capturaram 57,06% da receita em 2025; a forma líquida deve crescer a um CAGR de 4,61% no mesmo período.

- Por categoria, os produtos convencionais detinham 79,74% de participação em 2025, mas as variantes orgânicas devem crescer a um CAGR de 5,29% até 2031.

- Por geografia, a Província de Buenos Aires comandou 55,72% do tamanho do mercado de adoçantes da Argentina em 2025, enquanto a Região Central registra o CAGR mais forte de 4,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de obesidade e diabetes | +1.2% | Nacional; maior pressão na Província de Buenos Aires | Médio prazo (2-4 anos) |

| Iniciativa governamental para redução do açúcar | +0.8% | Lei nacional aplicável a todas as províncias | Curto prazo (≤ 2 anos) |

| Crescente demanda dos consumidores por adoçantes de baixa caloria e naturais | +0.9% | Nacional, maior adoção em Buenos Aires e na Região Central | Médio prazo (2-4 anos) |

| Adoção crescente em alimentos funcionais e bebidas | +0.6% | Província de Buenos Aires e Região Central | Longo prazo (≥ 5 anos) |

| Reformulações de bebidas por marcas globais | +0.7% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Preferência por rótulo limpo para adoçantes de origem vegetal | +0.5% | Província de Buenos Aires e Região Central | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das taxas de obesidade e diabetes

Na Argentina, o aumento das taxas de obesidade e diabetes está impulsionando uma demanda elevada por adoçantes, especialmente alternativas orgânicas e naturais. À medida que a população adulta enfrenta o aumento das taxas de obesidade e o crescimento dos casos de diabetes, o país enfrenta uma crise de saúde significativa, intensificando a busca por substitutos de adoçantes naturais. Por exemplo, a Federação Internacional de Diabetes relatou que em 2024, a Argentina abrigava 4,34 milhões de diabéticos [1]Federação Internacional de Diabetes, "Número de população adulta com diabetes", idf.org. À medida que a conscientização pública cresce, muitos argentinos estão trocando açúcares de alto teor calórico por adoçantes de baixa caloria ou sem calorias, com uma preferência pronunciada por opções naturais como estévia e fruto-do-monge orgânico. Esses adoçantes naturais ressoam com os consumidores conscientes da saúde que priorizam ingredientes com "rótulo limpo". Em resposta, tanto os reguladores quanto as empresas alimentícias estão reformulando produtos para se alinhar a essas tendências de saúde. Assim, os desafios generalizados de obesidade e diabetes estão catalisando uma mudança pronunciada em direção a soluções de adoçamento mais saudáveis no cenário de alimentos e bebidas da Argentina.

Iniciativa governamental para redução do açúcar

O governo argentino, impulsionado pela Lei de Alimentação Saudável de 2020 e por um decreto de 2022, intensificou seu foco em adoçantes. A lei exige advertências em octógono preto em produtos com alto teor de açúcar, gordura, sódio ou calorias, e exige que produtos com adoçantes exibam um rótulo de cautela: "contém adoçantes, não recomendado para crianças". Essas medidas, juntamente com restrições de marketing direcionadas a menores e uma proibição de vendas em escolas, estão levando os fabricantes a reformular produtos para evitar rótulos negativos. Em dezembro de 2024, a ANMAT (regulador argentino de alimentos e medicamentos) introduziu as Disposições 11378/2024 e 11362/2024, refinando o Decreto 151/2022. Essas disposições exigem rotulagem mais clara para diferenciar entre açúcares naturalmente presentes e açúcares adicionados e impõem restrições publicitárias mais rígidas em produtos com rótulos de advertência, particularmente para crianças e adolescentes. Pesquisas mostram que muitas empresas reduziram o teor de açúcar em categorias-chave como sorvete, chocolate, biscoitos e salgadinhos, frequentemente substituindo-o por adoçantes alternativos. Essa pressão regulatória está impulsionando a demanda por adoçantes artificiais (sucralose, aspartame, ciclamato) e naturais (estévia, eritritol, fruto-do-monge), remodelando o mercado de alimentos e bebidas em direção a formulações mais saudáveis.

Crescente demanda por adoçantes de baixa caloria e naturais

Em meio a crescentes preocupações com obesidade e diabetes, a Argentina está migrando para estilos de vida mais saudáveis e de baixa caloria, impulsionando a demanda por adoçantes naturais como estévia, eritritol, fruto-do-monge e sorbitol. Esses adoçantes, valorizados por suas propriedades sem calorias ou de baixo índice glicêmico, estão alinhados com as tendências de rótulo limpo e dietas voltadas ao bem-estar do país. A estévia se destaca, apoiada por iniciativas governamentais e marcos regulatórios que agilizam aprovações e subsidiam a produção local. Em 2024, o Ministério da Agricultura da Argentina alocou aproximadamente USD 45 milhões para programas de adoçantes naturais, com 30% direcionados ao desenvolvimento da estévia. Os subsídios de produção para agricultores de estévia aumentaram 65%, enquanto a SENASA acelerou as aprovações relacionadas à estévia em 42% em comparação com adoçantes artificiais. A estévia orgânica certificada ganhou espaço entre consumidores conscientes da saúde e do meio ambiente, impulsionada pela mudança em direção a produtos de origem vegetal e orgânicos. Os avanços tecnológicos na extração e aprimoramento do sabor ampliaram ainda mais o apelo dos adoçantes naturais em bebidas, confeitos e produtos de panificação. Com as crescentes preferências dos consumidores por soluções de baixa caloria, naturais e orgânicas, o mercado de adoçantes alternativos da Argentina está preparado para um crescimento significativo.

Reformulações de bebidas por marcas globais

Na Argentina, gigantes de bebidas como Coca-Cola, PepsiCo e Nestlé estão reformulando suas bebidas emblemáticas para atender às mudanças nos padrões regulatórios e nas preferências dos consumidores. Essa mudança aumentou a demanda por adoçantes alternativos, especialmente opções naturais e orgânicas. As empresas estão substituindo receitas com açúcar integral por substitutos de baixa caloria ou sem calorias, combinando adoçantes artificiais como aspartame e ace-K com adoçantes naturais como estévia, eritritol e fruto-do-monge. Por exemplo, o Guaraná Antarctica Zero, uma versão sem açúcar do popular refrigerante brasileiro, está ganhando popularidade à medida que os consumidores preferem opções carbonatadas sem açúcar. Fornecedores de ingredientes como ADM e Sensient estão apoiando essa tendência, oferecendo extratos de estévia como Reb M e misturas que imitam a sensação do açúcar na boca. Esses esforços de reformulação estão impulsionando a demanda por adoçantes orgânicos, de origem vegetal e com rótulo mais limpo na Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de adoçantes naturais e importados | -0.9% | Nacional, maior pressão na Região Central e províncias do interior | Médio prazo (2-4 anos) |

| Ceticismo do consumidor em relação a adoçantes artificiais | -0.6% | Nacional, mais evidente na Província de Buenos Aires | Curto prazo (≤ 2 anos) |

| Desafios de formulação em certas categorias de alimentos | -0.4% | Província de Buenos Aires e Região Central | Longo prazo (≥ 5 anos) |

| Volatilidade nos preços de matérias-primas | -0.7% | Nacional; fornecimento à base de açúcar e milho concentrado nas províncias do norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de adoçantes naturais e importados

Em 2024, a Argentina enfrenta volatilidade econômica, desvalorização cambial e inflação persistente, elevando os custos dos ingredientes importados. Extratos de estévia de alta pureza, fruto-do-monge e eritritol provenientes predominantemente da China e dos Estados Unidos registraram aumentos de preços notáveis. Para contextualizar, o Instituto Nacional de Estadística y Censos (Argentina) relatou que o Índice de Preços ao Consumidor (IPC) da Argentina em abril de 2024 aumentou 289% em comparação com o mesmo mês do ano anterior. A produção doméstica de adoçantes naturais na Argentina é limitada e carece de economias de escala para competir com alternativas artificiais mais baratas e voltadas para o mercado de massa, como o ciclamato e a sacarina. Consequentemente, muitos fabricantes estão optando por adoçantes sintéticos mais acessíveis ou estão reduzindo os esforços de reformulação para manter os preços de varejo estáveis. Nos segmentos de renda mais baixa da Argentina, as preocupações com a acessibilidade muitas vezes superam as considerações de saúde, levando a uma demanda reduzida por adoçantes naturais ou orgânicos premium. Assim, apesar do aumento da conscientização sobre saúde e das pressões regulatórias, os desafios de custo continuam a moderar o crescimento do mercado de adoçantes naturais da Argentina.

Ceticismo do consumidor em relação a adoçantes artificiais

Na Argentina, emergiu um maior escrutínio público sobre adoçantes sintéticos como aspartame, sacarina e ciclamato, frequentemente ligado a narrativas midiáticas que os associam a riscos de câncer ou distúrbios metabólicos. Essa crescente preocupação levou muitos consumidores argentinos a examinar meticulosamente os rótulos dos ingredientes, evitando produtos com aditivos artificiais. As rígidas leis argentinas de rotulagem na frente da embalagem amplificam ainda mais esse ceticismo. Essas leis exigem advertências claras em produtos com adoçantes não nutritivos, particularmente aqueles voltados para crianças. Consequentemente, muitos consumidores agora associam rótulos "sem açúcar" a produtos "quimicamente alterados", levando a uma queda nas compras desses itens artificialmente adoçados, mesmo que tenham menos calorias. Essa desconfiança é notavelmente mais forte entre indivíduos conscientes da saúde e consumidores mais jovens, que tendem para alternativas naturais ou opções com açúcar reduzido, desprovidas de ingredientes sintéticos. Assim, embora as tendências regulatórias e de saúde impulsionem a redução do uso de açúcar, o sentimento negativo predominante em relação aos adoçantes artificiais está dificultando sua aceitação mais ampla nos setores de alimentos e bebidas da Argentina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sacarose é Dominante, Enquanto os Adoçantes de Alta Intensidade Crescem

Em 2025, a sacarose comandou uma participação de 46,02% do mercado de adoçantes da Argentina, sustentada pelos fortes rendimentos da cana e pela abolição em 2025 dos impostos sobre exportação de açúcar. A demanda por sacarose na Argentina abrange setores como panificação e confeitaria, laticínios e alimentos processados, graças à sua versatilidade, acessibilidade e custo-benefício. Além do simples adoçamento, a sacarose é fundamental para a textura, conservação e escurecimento na fabricação de alimentos, tornando sua substituição em larga escala um desafio. Ilustrando essa demanda, as importações de sacarose da Argentina subiram de 281 toneladas no ano anterior para 472 toneladas em 2024, de acordo com o ITC Trademap.

Enquanto isso, os adoçantes de alta intensidade (AIA) estão em ascensão, expandindo-se a um CAGR de 4,32%, impulsionados por mandatos de redução calórica e uma ênfase crescente no bem-estar do consumidor. À medida que a sacarose permanece entrincheirada, há um aumento notável na demanda por adoçantes de alta intensidade (AIA). Essa mudança é amplamente atribuída a maiores preocupações com a saúde, aumento das taxas de obesidade e diabetes, e regulamentos rigorosos de redução de açúcar. Adoçantes como estévia, sucralose e aspartame são cada vez mais preferidos em bebidas, lanches sem açúcar e alimentos funcionais, proporcionando doçura sem calorias. Esse cenário em evolução evidencia um mercado em transformação: enquanto a sacarose continua a manter sua posição, há uma inclinação pronunciada para alternativas de baixa caloria e sem calorias, especialmente em produtos voltados para a saúde e reformulados. Assim, o mercado de adoçantes argentino está se ampliando: mantendo uma demanda robusta por sacarose enquanto adota rapidamente os AIA para reformulação e conformidade com as regulamentações de saúde.

Por Aplicação: Bebidas Lideram, Enquanto Laticínios Aceleram

Em 2025, as bebidas responderam por 36,78% do mercado de adoçantes da Argentina, impulsionadas pelos volumes líderes de refrigerantes do país. Os fabricantes de bebidas argentinos preferem a sacarose não apenas por seu poder adoçante, mas por seus atributos de sensação na boca, corpo e equilíbrio de sabor, especialmente valorizados em refrigerantes tradicionais, sucos de frutas e águas aromatizadas. Apesar de enfrentar escrutínio regulatório e uma mudança do consumidor em direção à redução de açúcar, muitas bebidas estabelecidas continuam a depender da sacarose para consistência e sabor familiar. Simultaneamente, a crescente produção de bebidas da Argentina impulsiona o uso de adoçantes em bebidas e neste segmento. Por exemplo, o Instituto Nacional de Estadística y Censos relatou o índice de produção industrial (IPI) de bebidas em 135,6 pontos em agosto de 2024.

Enquanto isso, espera-se que os setores de laticínios e sobremesas cresçam a um CAGR acelerado de 4,12% até 2031, impulsionados pelo aumento da participação da Arcor na Mastellone, abrindo caminho para novas inovações em iogurte e leite aromatizado. O setor de laticínios da Argentina, especialmente em iogurtes, leites aromatizados e sobremesas, está se voltando para adoçantes alternativos. Essa mudança ocorre à medida que os fabricantes se adaptam a uma maior conscientização sobre saúde e às novas leis de rotulagem. Os produtores de laticínios estão adotando cada vez mais adoçantes de alta intensidade artificiais e naturais, como sucralose, estévia e eritritol. Essas escolhas lhes permitem criar produtos com açúcar reduzido ou sem açúcar que atendem às demandas dos consumidores por bem-estar e transparência. Essa tendência evidencia um cenário complexo no mercado de adoçantes da Argentina: enquanto o setor de bebidas se apega à sacarose para suas receitas tradicionais, o setor de laticínios está traçando um novo caminho, defendendo adoçantes inovadores para atender aos consumidores focados em saúde.

Por Forma: Cristal Domina, Enquanto a Inovação em Líquido Está em Ascensão

As formas em cristal dominam o mercado, respondendo por 57,06% das vendas, apoiadas pela logística de sacarose estabelecida e pelas infraestruturas de armazenamento em usinas como La Providencia. Os fabricantes de equipamentos originais (OEM) de bebidas preferem essas formas por suas capacidades de dosagem em linha e menor exposição a poeiras. Na Argentina, os fabricantes de alimentos e bebidas preferem adoçantes na forma cristalizada por sua facilidade de manuseio, longa vida útil e compatibilidade com formulações secas, como produtos de panificação e misturas de bebidas em pó. Os adoçantes cristalinos, incluindo sacarose, pó de estévia e álcoois de açúcar selecionados, são valorizados por melhorar a textura, proporcionar volume e manter a estabilidade térmica durante o processamento. À medida que a Argentina aumenta a produção de alimentos e bebidas, a demanda por esses adoçantes cresce. O Instituto Nacional de Estadística y Censos (Argentina) relatou um valor bruto de produção (VBP) de 2022 de 2,6 trilhões de pesos argentinos para o setor de serviços alimentícios, um aumento de 144% em relação ao ano anterior.

Os formatos líquidos, crescendo a um CAGR de 4,61%, estão ganhando espaço, especialmente na fabricação de bebidas, aplicações de laticínios e alimentos processados. Suas vantagens — dosagem precisa, solubilidade rápida e fácil mistura — estão impulsionando a demanda. Adoçantes como estévia líquida, xarope de glicose e néctar de agave garantem distribuição uniforme da doçura e apoiam reformulações voltadas para a saúde em bebidas prontas para consumir e iogurtes. Essa tendência destaca a dinâmica do mercado de adoçantes da Argentina, onde os adoçantes líquidos estão criando um nicho nos setores de processamento voltados para saúde e de alto volume, enquanto as formas cristalinas dominam as aplicações tradicionais.

Por Categoria: Convencional Lidera, enquanto o Orgânico Acelera

Em 2025, as ofertas convencionais representaram 79,74% do volume do mercado. Na Argentina, os fabricantes de alimentos e bebidas preferem adoçantes convencionais por sua relação custo-benefício, ampla disponibilidade e funcionalidade comprovada em produtos voltados para o mercado de massa. Ingredientes como sacarose, xarope de glicose e xarope de milho com alto teor de frutose desempenham um papel fundamental na produção de produtos de panificação, refrigerantes, produtos lácteos e salgadinhos processados. Esses ingredientes oferecem desempenho consistente e um perfil de sabor familiar a baixo custo, um fator crucial em um mercado sensível a preços que lida com inflação e flutuações cambiais. Para ilustrar, a Argentina importou USD 7,9 milhões em sucralose em 2024, ressaltando a demanda por adoçantes convencionais.

As variantes orgânicas estão em ascensão, ostentando um CAGR robusto de 5,29%, impulsionadas por um aumento nos compradores de alimentos orgânicos, que dobraram em número nos últimos cinco anos. À medida que as preferências dos consumidores evoluem em direção a produtos com rótulo limpo, focados em saúde e ecologicamente corretos, a demanda por adoçantes orgânicos está crescendo de forma constante. A maior conscientização sobre bem-estar e nutrição, aliada a incentivos regulatórios e de marketing para ingredientes naturais, levou muitos fabricantes a explorar opções orgânicas. Ingredientes como estévia orgânica certificada, açúcar de coco e xarope de agave estão sendo adotados para diferenciar suas ofertas e atender a segmentos de mercado premium. Embora desafios como custo e produção local limitada dificultem a adoção generalizada, o crescente interesse em alternativas orgânicas indica uma mudança notável no cenário de adoçantes da Argentina. Enquanto as opções convencionais ainda predominam, os adoçantes orgânicos estão criando um nicho, alinhando-se com os valores em mudança dos consumidores e as tendências globais de alimentos.

Análise Geográfica

Em 2025, a Província de Buenos Aires conquistou uma participação dominante de 55,72% do mercado de adoçantes da Argentina, impulsionada por seus densos centros de processamento de alimentos e pela logística portuária eficiente para importação de ingredientes. Os gigantes de bebidas estão instalando linhas de engarrafamento próximas à demanda urbana, enquanto os fornecedores de ingredientes estão estrategicamente posicionando terminais de armazenamento em granel nos docas para glicose líquida e frutose. Ecoando as metas nacionais de redução de açúcar, as políticas de saúde provinciais estão acelerando as reformulações de produtos e aumentando a demanda local por adoçantes premium.

A Região Central está emergindo como a área de crescimento mais rápido, com um CAGR projetado de 4,92% até 2031, graças à sua proximidade com as matérias-primas de milho e cana dentro de um raio conveniente de transporte rodoviário. Novos investimentos em Córdoba e Santa Fé estão estabelecendo plantas de adoçantes de amido, capitalizando os silos de grãos para uma cadeia de suprimentos mais integrada. Com incentivos regionais e menos congestionamento do que Buenos Aires, empresas de médio porte estão aproveitando oportunidades na extração natural de adoçantes de alta intensidade. Em 2025, foram introduzidas formulações piloto de fruto-do-monge, visando fabricantes de laticínios e bebidas esportivas com sede em Córdoba, enfatizando ainda mais a agregação de valor local.

Tucumán, Jujuy e Salta, as províncias do norte, respondem por impressionantes 99,5% da produção de açúcar da Argentina. Os mandatos de etanol, que elevam as misturas de gasolina para 12%, fortalecem a estabilidade do fluxo de caixa para as usinas de cana, apoiando indiretamente a coprodução de adoçantes. Em Misiones, as plantações de estévia atendem tanto aos mercados domésticos quanto internacionais, com empresas como Yevia colaborando com institutos agronômicos para cultivar variedades com alto teor de Reb M. Graças às melhorias na infraestrutura na Rota 34, os custos de transporte para os refinadores na Região Central diminuíram, simplificando a cadeia de suprimentos em todo o mercado de adoçantes da Argentina.

Cenário Competitivo

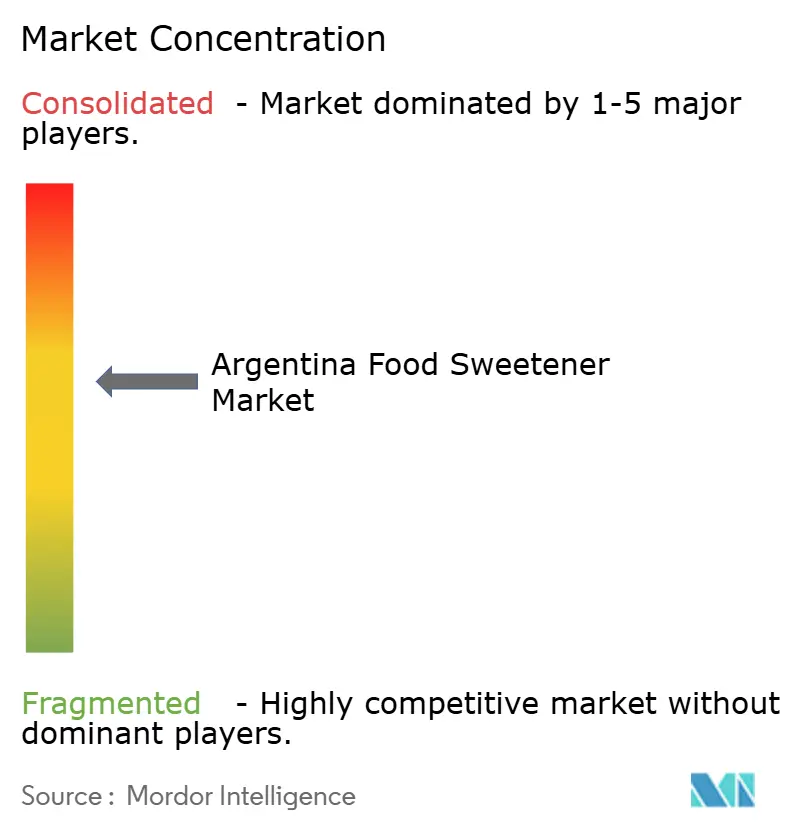

O mercado de adoçantes alimentares da Argentina demonstra consolidação moderada, com os principais participantes incluindo Tate & Lyle PLC, Cargill, Incorporated, Archer Daniels Midland Company, Ingredion Incorporated e International Flavors & Fragrances Inc. Essas empresas mantêm participação de mercado significativa por meio de formulações exclusivas de adoçantes de alta intensidade e laboratórios de serviços técnicos na Grande Buenos Aires.

As iniciativas estratégicas enfatizam adoçantes naturais e o fortalecimento das cadeias de suprimentos no mercado. Em abril de 2025, o investimento da Arca Continental em Sensify baseada em inteligência artificial, visando melhorar o tempo de operação dos refrigeradores, ressalta uma busca por maior eficiência de distribuição. A participação aumentada da Ingredion na PureCircle, agora em 88%, reforça suas capacidades de bioconversão para glicosídeos de esteviol premium. A SWT Stevia, promovendo uma certificação da semente à prateleira, colabora com marcas de chá-mate para comercializar misturas de fruto-do-monge/estévia, visando prêmios de rótulo limpo.

Embora os desafios de importação impulsionem a produção localizada, beneficiando os players domésticos com segurança de matérias-primas, os fornecedores globais aproveitam sua escala e capacidade de pesquisa e desenvolvimento, oferecendo suporte técnico e soluções de valor agregado para manter sua participação de mercado. O segmento orgânico apresenta uma avenida lucrativa para novos entrantes ágeis, embora com desafios de certificação. Assim, o cenário competitivo é moldado pela inovação, gestão de custos em meio às flutuações do peso e reformulações oportunas de rótulos frontais.

Líderes do Setor de Adoçantes Alimentares da Argentina

Tate & Lyle PLC

Cargill, Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors and Fragrances Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Tate & Lyle e Manus estabeleceram uma parceria para garantir um fornecimento seguro e sustentável de Reb M. A Aliança de Adoçantes Naturais visa fornecer adoçantes escaláveis, sustentáveis e de calorias reduzidas. Eles planejam alcançar isso aproveitando a expertise da Tate & Lyle em redução de açúcar e a tecnologia de bioconversão da Manus, proveniente de uma cadeia de suprimentos totalmente americana que inclui a Argentina.

- Março de 2024: A Ingredion reportou vendas líquidas de USD 8,2 bilhões para 2023 e aumentou a participação na PureCircle para 88% para fortalecer sua plataforma de adoçantes naturais. A anterior joint venture da Ingredion com o Grupo Arcor na Argentina e países vizinhos conecta suas inovações globais em adoçantes diretamente às instalações de produção locais em Chacabuco, Baradero, Lules e Córdoba. As tecnologias apoiadas pela PureCircle podem agora ser aproveitadas por meio desses canais estabelecidos, acelerando a formulação e distribuição de misturas de adoçantes naturais no mercado argentino.

- Janeiro de 2023: A Sweegen expandiu seu portfólio de estévia por bioconversão (Rebaudiosídeos E e I) na América Latina após aprovação regulatória na Colômbia. Embora específico para a Argentina, esse lançamento estabelece uma base para novas formulações infundidas com estévia em toda a região, incluindo potenciais lançamentos na Argentina usando esses novos extratos.

Escopo do Relatório do Mercado de Adoçantes Alimentares da Argentina

Os adoçantes alimentares são classificados como aditivos alimentares utilizados ou destinados a serem utilizados como adoçantes de mesa ou para conferir sabor doce às refeições.

O Mercado de Adoçantes Alimentares da Argentina é segmentado por Tipo (Sacarose, Adoçantes de Amido e Álcoois de Açúcar (Dextrose, Xarope de Milho com Alto Teor de Frutose, Maltodextrina, Sorbitol, Xilitol e Outros) e Adoçantes de Alta Intensidade (Sucralose, Aspartame, Sacarina, Ciclamato, Ace-K, Neotame, Estévia e Outros)) e Aplicação (Laticínios, Panificação, Sopas, Molhos e Condimentos, Confeitaria, Bebidas e Outras Aplicações). O relatório oferece o tamanho do mercado e previsões em valor (USD milhões) para todos os segmentos acima.

| Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho com Alto Teor de Frutose (HFCS) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Outros Adoçantes de Amido e Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade | Adoçantes de Alta Intensidade Artificiais | Sucralose |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Ciclamato | ||

| Acesulfame de Potássio (Ace-K) | ||

| Outros AIA Artificiais | ||

| Adoçantes de Alta Intensidade Naturais | Extrato de Estévia | |

| Extrato de Fruto-do-Monge | ||

| Outros AIA Naturais | ||

| Outros Adoçantes | ||

| Panificação e Confeitaria |

| Laticínios e Sobremesas |

| Bebidas |

| Sopas, Molhos e Condimentos |

| Outras Aplicações |

| Pó |

| Líquido |

| Cristal |

| Convencional |

| Orgânico |

| Província de Buenos Aires |

| Região Central |

| Outros |

| Por Tipo de Produto | Sacarose | ||

| Adoçantes de Amido e Álcoois de Açúcar | Dextrose | ||

| Xarope de Milho com Alto Teor de Frutose (HFCS) | |||

| Maltodextrina | |||

| Sorbitol | |||

| Xilitol | |||

| Outros Adoçantes de Amido e Álcoois de Açúcar | |||

| Adoçantes de Alta Intensidade | Adoçantes de Alta Intensidade Artificiais | Sucralose | |

| Aspartame | |||

| Sacarina | |||

| Neotame | |||

| Ciclamato | |||

| Acesulfame de Potássio (Ace-K) | |||

| Outros AIA Artificiais | |||

| Adoçantes de Alta Intensidade Naturais | Extrato de Estévia | ||

| Extrato de Fruto-do-Monge | |||

| Outros AIA Naturais | |||

| Outros Adoçantes | |||

| Por Aplicação | Panificação e Confeitaria | ||

| Laticínios e Sobremesas | |||

| Bebidas | |||

| Sopas, Molhos e Condimentos | |||

| Outras Aplicações | |||

| Por Forma | Pó | ||

| Líquido | |||

| Cristal | |||

| Por Categoria | Convencional | ||

| Orgânico | |||

| Por Região | Província de Buenos Aires | ||

| Região Central | |||

| Outros | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de adoçantes da Argentina?

O mercado está em USD 1,16 bilhão em 2026 e está projetado para atingir USD 1,39 bilhão até 2031.

Qual segmento detém a maior participação do mercado de adoçantes da Argentina?

A sacarose lidera com 46,02% de participação em 2025, refletindo a forte base de cana-de-açúcar da Argentina.

Qual categoria está crescendo mais rapidamente no mercado de adoçantes da Argentina?

Os adoçantes orgânicos registram o CAGR mais rápido de 5,29% no período 2026-2031, impulsionados pela expansão da demanda por rótulo limpo.

Qual região é a mais lucrativa para os participantes do mercado de adoçantes na Argentina?

A Província de Buenos Aires captura 55,72% do valor de mercado graças à sua densa capacidade de processamento e concentração de consumidores.

Como a política governamental está influenciando o tamanho do mercado de adoçantes da Argentina?

Os rótulos de advertência na frente da embalagem, o debate sobre o imposto ao açúcar e a revogação do imposto sobre exportação de açúcar juntos impulsionam a reformulação e a disponibilidade de matérias-primas, apoiando um crescimento anual constante de 3,62%.

Página atualizada pela última vez em: